Tamanho e Participação do Mercado de Embalagens de Amido de Milho

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

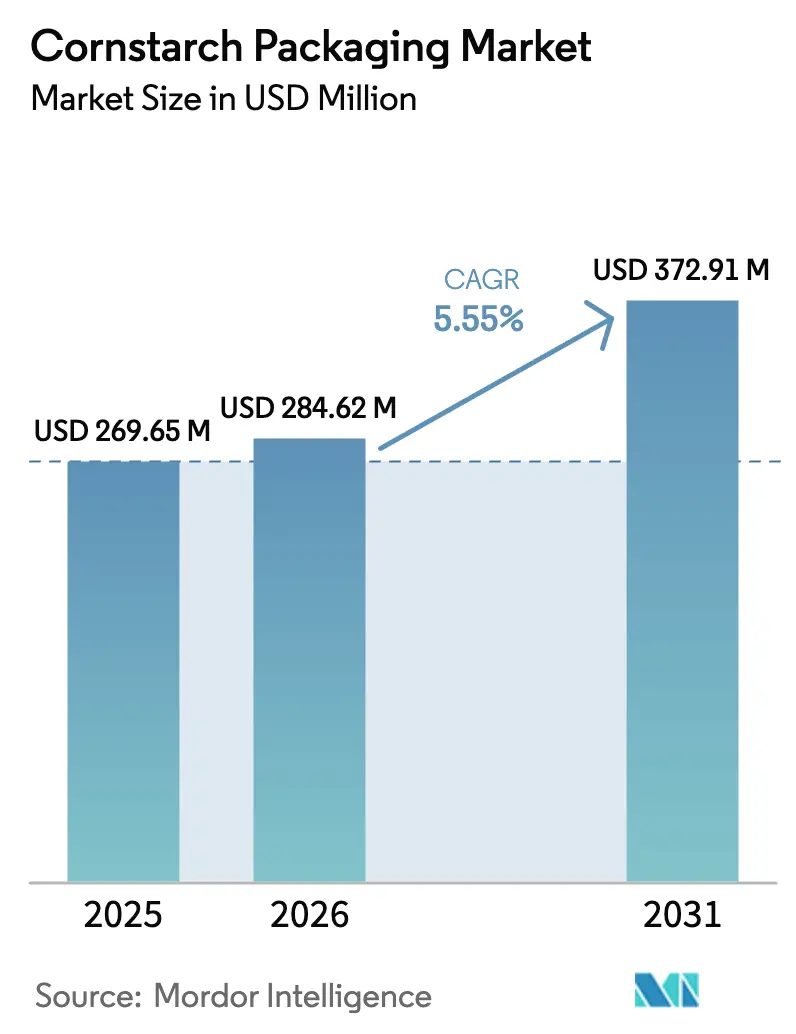

| Tamanho do Mercado (2026) | 284.62 Milhões de dólares |

| Tamanho do Mercado (2031) | 372.91 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.55% CAGR |

| Mercado de Crescimento Mais Rápido | América do Sul |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Embalagens de Amido de Milho por Mordor Intelligence

O tamanho do Mercado de Embalagens de Amido de Milho deve crescer de USD 269,65 milhões em 2025 para USD 284,62 milhões em 2026 e está previsto para atingir USD 372,91 milhões até 2031 a um CAGR de 5,55% no período 2026-2031. O mercado de embalagens de amido de milho está se beneficiando de proibições nacionais sobre plásticos de uso único, da disseminação de leis de Responsabilidade Estendida do Produtor (EPR) e de ganhos constantes na infraestrutura de compostagem que, coletivamente, elevam a demanda por formatos de base biológica. Melhorias contínuas no processamento de ácido polilático (PLA) e na composição de amido termoplástico (TPS) fecharam lacunas históricas de desempenho em relação aos plásticos convencionais, permitindo uma substituição mais ampla em aplicações de serviços de alimentação, comércio eletrônico e cuidados pessoais. A Ásia-Pacífico permanece o principal polo de produção e mercado consumidor graças a generosos subsídios de "títulos verdes" para biofábricas e ao comissionamento do complexo de PLA Ingeo de 75.000 toneladas por ano da NatureWorks na Tailândia. A América do Sul registra o CAGR regional mais rápido, de 7,3%, à medida que a abundância de matérias-primas e o financiamento para a economia circular desbloqueiam nova capacidade. Enquanto isso, o excesso de oferta de etanol norte-americano mantém os preços do milho baixos, reduzindo os custos de matéria-prima do PLA e melhorando as margens para o mercado de embalagens de amido de milho.

Principais Conclusões do Relatório

- Por tipo de produto, as sacolas dominaram com 35,72% da participação do mercado de embalagens de amido de milho em 2025, enquanto os recipientes devem se expandir a um CAGR de 6,95% até 2031.

- Por formato de embalagem, a embalagem flexível deteve 60,55% da participação de receita em 2025; a embalagem semirígida registra o CAGR mais rápido, de 7,46%, até 2031.

- Por composição de material, as blendas de PLA-amido responderam por 41,62% da participação do tamanho do mercado de embalagens de amido de milho em 2025, enquanto o TPS lidera o crescimento com um CAGR de 7,24%.

- Por indústria do usuário final, alimentos e bebidas liderou com uma participação de 37,05% em 2025; varejo e comércio eletrônico exibem o CAGR mais alto, de 6,78%, até 2031.

- Por geografia, a Ásia-Pacífico comandou uma participação de 38,12% em 2025, enquanto a América do Sul deve crescer a um CAGR de 7,08% ao longo do período de previsão.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Embalagens de Amido de Milho

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Proibições de plásticos de uso único e leis de EPR | +1.2% | América do Norte, UE | Médio prazo (2-4 anos) |

| Mudança das marcas de alimentos para embalagens flexíveis compostáveis | +0.8% | América do Norte, Europa | Curto prazo (≤ 2 anos) |

| Demanda do varejo por embalagens com rótulo de carbono transparente | +0.6% | Ásia-Pacífico, América do Norte | Médio prazo (2-4 anos) |

| Excesso de oferta de etanol de milho reduzindo o custo de matéria-prima do PLA | +0.9% | América do Norte (efeito global) | Curto prazo (≤ 2 anos) |

| Subsídios de "títulos verdes" da Ásia-Pacífico para biofábricas | +0.7% | Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Lixeiras inteligentes habilitadas por IoT certificando compostabilidade | +0.4% | Centros urbanos globais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Proibições de plásticos de uso único e leis de EPR

Os reguladores estão reescrevendo a economia das embalagens ao transferir os custos de fim de vida para os produtores. O SB 54 da Califórnia exige uma redução de 25% nas embalagens plásticas de uso único até 2032, e o novo esquema de EPR aprovado em Minnesota lança Organizações de Responsabilidade do Produtor em 2025. [1]"Principais Datas de EPR para Embalagens em 2025: Estados Unidos," Packaging School, packagingschool.com Na UE, o próximo Regulamento de Embalagens e Resíduos de Embalagens obriga que todas as embalagens sejam recicláveis até 2030 e estipula compostabilidade industrial para itens como cápsulas de café e etiquetas de frutas. Esses mandatos convergentes beneficiam o mercado de embalagens de amido de milho porque os formatos à base de amido de milho podem oferecer conformidade dupla — reciclabilidade e compostabilidade — em diferentes jurisdições.

Mudança das marcas de alimentos para embalagens flexíveis compostáveis

Os líderes globais do setor alimentício estão acelerando o lançamento de produtos compostáveis para cumprir compromissos internos de sustentabilidade. A Mars introduziu embalagens de base vegetal e compostáveis industrialmente para os M&M's e tem como meta 100% de embalagens em conformidade até 2030. O KFC Canadá tem como objetivo embalagens totalmente compostáveis em casa até 2025, substituindo 200 milhões de peças anualmente por materiais derivados de milho e cana-de-açúcar. [2]"KFC Canadá Anuncia 100% de Embalagens para Consumidores Compostáveis em Casa até 2025," KFC Canadá, global.kfc.com A Starbucks está testando copos de fibra compostável no Reino Unido que correspondem às métricas de desempenho convencionais. As mudanças lideradas pelas marcas estão se traduzindo diretamente em volumes incrementais para o mercado de embalagens de amido de milho em serviços de alimentação.

Demanda do varejo por embalagens com rótulo de carbono transparente

Estudos com consumidores mostram um prêmio de preço de 29,73% para produtos agrícolas com rótulo de carbono na China, indicando ampla disposição para recompensar declarações ambientais transparentes. Os varejistas estão, portanto, solicitando embalagens que exibam métricas de ciclo de vida autenticadas. Os produtores capazes de combinar substratos de amido de milho com rótulos de carbono de terceiros obtêm diferenciação nas prateleiras e margens mais altas, especialmente na Ásia-Pacífico, onde os indicadores de sustentabilidade estão ganhando peso nas decisões de compra.

Excesso de oferta de etanol de milho reduzindo o custo de matéria-prima do PLA

Os EUA geraram 25,22 bilhões de RINs em 2024, à medida que a produção de etanol superou os volumes obrigatórios, deprimindo os preços do milho e reduzindo os custos de matéria-prima do PLA. As margens médias de etanol em 2024 caíram para USD 0,08 por galão, reforçando a abundante oferta de milho e posicionando o mercado de embalagens de amido de milho para maior competitividade de custos em relação aos plásticos de origem petroquímica.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo unitário em relação aos plásticos fósseis | -1.8% | Global | Curto prazo (≤ 2 anos) |

| Infraestrutura limitada de compostagem industrial | -1.1% | Mercados em desenvolvimento | Médio prazo (2-4 anos) |

| Volatilidade do preço do milho decorrente de mudanças na política de biocombustíveis | -0.7% | América do Norte | Curto prazo (≤ 2 anos) |

| Lacuna na rotulagem de degradação marinha atrasando a adoção | -0.5% | Regiões costeiras | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto custo unitário em relação aos plásticos fósseis

Os formatos de amido de milho ainda apresentam um prêmio de preço. Os preços da resina de PLA subiram no início de 2025 devido a processos intensivos em energia e escala restrita, ampliando a diferença em relação ao polietileno de baixa densidade em mercados sensíveis a preços. Sem incentivos regulatórios ou prêmios financiados pelos consumidores, a adoção pode estagnar em segmentos focados em custos.

Infraestrutura limitada de compostagem industrial

Apenas uma fração das instalações de resíduos globais fornece o calor, a umidade e os tempos de residência necessários para degradar PLA ou TPS. O Instituto de Produtos Biodegradáveis relata a aceitação de embalagens compostáveis em apenas 185 instalações nos EUA, deixando grandes lacunas geográficas. Até que a infraestrutura se expanda, as alegações de biodegradabilidade podem não se concretizar na prática, limitando a expansão do mercado de embalagens de amido de milho.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Recipientes Impulsionam o Momentum de Inovação

As sacolas retiveram 35,72% da participação do mercado de embalagens de amido de milho em 2025, ancoradas nos canais de mercearia, hortifrúti e retirada. A estabilidade da demanda vem de seu perfil leve e econômico. Os recipientes, no entanto, devem crescer 6,95% ao ano até 2031, impulsionados por colaborações como a cápsula de café compostável compatível com cafeteiras Keurig desenvolvida pela NatureWorks-IMA. Essa mudança ilustra como os corpos rígidos de PLA agora podem atender aos requisitos de pressão de preparo e barreira, desbloqueando novos volumes.

Em paralelo, os avanços do Instituto Fraunhofer em filmes de PLA multicamadas com reciclabilidade em linha ampliam o potencial entre categorias. Como resultado, o mercado de embalagens de amido de milho está borrando as fronteiras tradicionais: os pouches integram bicos, as caixas adotam revestimentos resistentes à água e os copos incorporam tampas à base de TPS. A crescente participação dos recipientes no tamanho do mercado de embalagens de amido de milho sinaliza a mudança do setor em direção a nichos de maior margem e desempenho crítico.

Por Formato de Embalagem: Embalagem Semirígida Ganha Tração

Os formatos flexíveis capturaram 60,55% da receita em 2025, ampliando o sucesso inicial do mercado de embalagens de amido de milho em envoltórios, revestimentos e envelopes. No entanto, as variantes semirígidas devem se expandir 7,46% ao ano, à medida que as marcas buscam soluções intermediárias que combinem retenção de forma com economia de material. A bandeja de manteiga vegetal sem plástico e reciclável da Upfield exemplifica esse valor híbrido e aponta para o potencial de substituição em potes de iogurte, bandejas de frios e tigelas de salada.

Pesquisas sobre blendas de PLA/PCL com aditivos antimicrobianos mostram que as embalagens semirígidas podem alcançar extensões de prazo de validade com segurança alimentar anteriormente reservadas para PET ou PS. Consequentemente, a crescente contribuição da embalagem semirígida para o tamanho do mercado de embalagens de amido de milho indica que o desempenho estrutural não é mais uma barreira para uma adoção mais ampla.

Por Composição de Material: TPS Emerge como Líder de Crescimento

As blendas de PLA-amido detinham uma participação de 41,62% em 2025 devido às propriedades mecânicas e de processamento equilibradas. O amido termoplástico está no caminho certo para um CAGR de 7,24%, impulsionado por avanços como o material à base de cevada da Universidade de Copenhague, que se biodegrada em dois meses, mas retém a resistência à água. Esses ganhos reduzem a dependência de copolímeros de origem petroquímica e aumentam a competitividade de preços para o mercado de embalagens de amido de milho.

Simultaneamente, novos filmes de PLA/PBAT que combinam alta barreira ao oxigênio com compostagem rápida ampliam o apelo das embalagens de salgadinhos e café. A evolução ressalta como a P&D está impulsionando o mercado de embalagens de amido de milho das blendas de primeira geração para famílias de biopolímeros de alto desempenho.

Por Indústria do Usuário Final: Aceleração do Varejo e do Comércio Eletrônico

O canal de alimentos e bebidas compreendeu 37,05% da demanda em 2025, à medida que as regras de higiene e o crescimento da cadeia de frios favoreceram os envoltórios compostáveis certificados. O varejo e o comércio eletrônico estão previstos para um CAGR de 6,78%, sustentados pelo atendimento de pedidos em alta velocidade que busca material de enchimento reciclável ou compostável na calçada. A Vital Proteins reduz 4 milhões de libras de plástico por ano ao mudar os potes de pó de colágeno de PET para 80% de papelão com revestimentos de amido de milho.

Com 60% dos consumidores declarando maiores preocupações climáticas e preferindo embalagens certificadas por terceiros, as marcas online exploram o mercado de embalagens de amido de milho para reforçar a marca ecológica enquanto suavizam o risco regulatório sob os emergentes esquemas de EPR.

Análise Geográfica

A Ásia-Pacífico ancorou o mercado de embalagens de amido de milho com 38,12% da receita em 2025, sustentada por incentivos tailandeses, japoneses e coreanos que comprimem os custos de financiamento para ativos de PLA. Os governos regionais também vinculam a adoção de embalagens biológicas às metas de redução de lixo marinho, acelerando as compras públicas de utensílios de serviço compostáveis. Iniciativas público-privadas, como o programa indonésio de USD 500 milhões apoiado pelo Banco Asiático de Desenvolvimento, acrescentam mais impulso.

A América do Sul é a zona de crescimento mais rápido, com previsão de CAGR de 7,08%, à medida que Brasil, Argentina e Colômbia aproveitam a abundância de resíduos de milho e cana-de-açúcar para escalar a produção de TPS e PLA. Movimentos políticos em direção ao EPR no Chile e na Colômbia, além das receitas emergentes de créditos de carbono pelo deslocamento de plásticos de origem petroquímica por biomateriais, criam uma forte atração para o mercado de embalagens de amido de milho em todo o continente.

A América do Norte desfruta de crescimento estável, impulsionado pelas leis estaduais de EPR e pelos compromissos corporativos consistentes de sustentabilidade. O salto de 16% nas vendas da Ranpak para USD 105 milhões no quarto trimestre de 2024 exemplifica a mudança de plástico bolha para enchimentos de papel e amido de milho entre as contas de comércio eletrônico. A Europa se expande de forma constante com o pendente Regulamento de Embalagens e Resíduos de Embalagens, que aperta os limites de design para reciclagem e compostabilidade. O Oriente Médio e a África permanecem incipientes, mas mostram programas-piloto crescentes nos países do Conselho de Cooperação do Golfo explorando a conversão de biomassa.

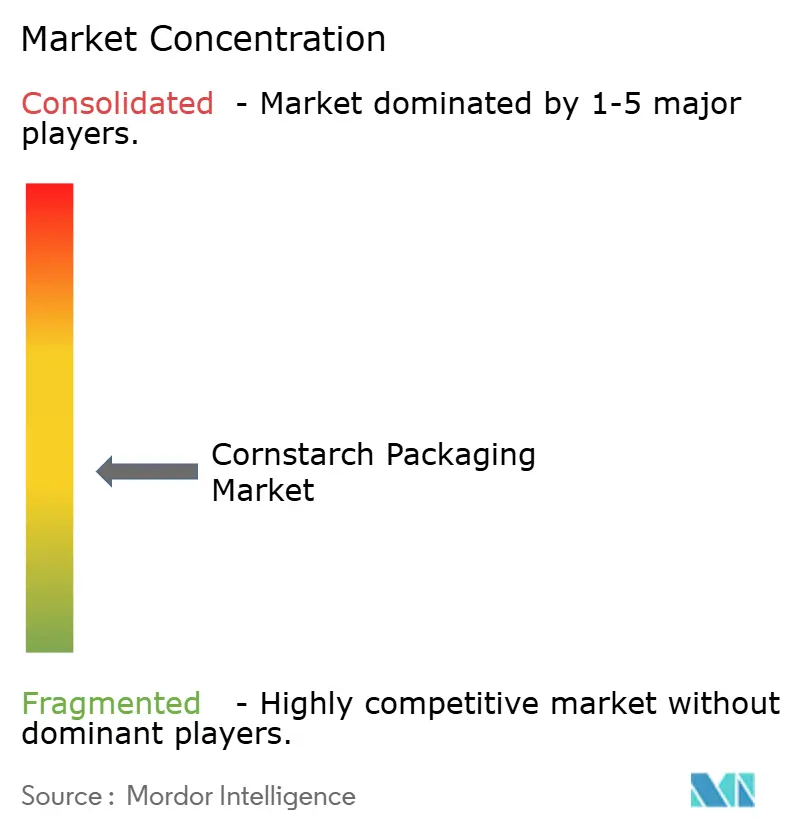

Cenário Competitivo

O mercado de embalagens de amido de milho é moderadamente fragmentado. NatureWorks, Total Corbion e Novamont aproveitam pegadas integradas de matéria-prima a resina; sua participação coletiva mantém a liderança, mas deixa espaço para novos entrantes ágeis. A TIPA Corp é pioneira em filmes compostáveis em casa para produtos secos, enquanto a Danimer Scientific tem como alvo híbridos de PHA-amido para aplicações degradáveis no ambiente marinho. Conversores tradicionais como a Stora Enso estão se reestruturando em direção a divisões renováveis, anunciando uma nova linha de chapas na Finlândia capaz de processar compósitos de amido até 2027. [4]"Relatório Intermediário da Stora Enso Janeiro–Março 2025," Stora Enso, storaenso.com

Os fluxos de investimento validam o potencial do setor. A B'Zeos atraiu EUR 5 milhões para escalar filmes à base de algas marinhas, a Eco-Vative captou USD 184 milhões para formas rígidas à base de micélio e a Bpacks garantiu EUR 1 milhão para tecnologias de fibra de casca de árvore. À medida que a substituição se acelera, os titulares estão simplificando portfólios e celebrando joint ventures para fortalecer o acesso a matérias-primas, mitigar o risco de matéria-prima e ampliar a presença no mercado a jusante.

Líderes da Indústria de Embalagens de Amido de Milho

NatureWorks LLC

Total Corbion PLA bv

Novamont S.p.A.

Plantic Technologies (Kuraray)

Vegware Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Junho de 2025: A EPA propôs volumes de RFS para 2026-2027, mantendo o suporte ao etanol de milho que estabiliza o fornecimento de resina de PLA.

- Maio de 2025: A Closed Loop Partners lançou subsídios de até USD 50.000 para expandir programas de embalagens compostáveis, abordando lacunas de infraestrutura.

- Maio de 2025: Washington aprovou legislação de EPR, tornando-se o sétimo estado dos EUA a adotar esquemas de resíduos financiados pelos produtores.

- Março de 2025: A Stora Enso se reorganizou em torno de embalagens renováveis, com uma nova linha de chapas para consumidores prevista para 2027.

- Janeiro de 2025: A NatureWorks nomeou Erik Ripple como CEO para orientar a expansão do PLA na Tailândia.

- Dezembro de 2024: A Bpacks fechou uma rodada semente de EUR 1 milhão para comercializar embalagens rígidas à base de casca de árvore.

- Novembro de 2024: A B'Zeos captou EUR 5 milhões para filmes compostáveis de algas marinhas.

- Outubro de 2024: A AlterPacks garantiu USD 1,6 milhão para converter subprodutos alimentares em embalagens rígidas de fibra vegetal.

Escopo do Relatório Global do Mercado de Embalagens de Amido de Milho

As embalagens de amido de milho utilizam ácido polilático (PLA), derivado do amido de milho, para criar um material semelhante ao plástico conhecido como bioplásticos. A crescente demanda por embalagens à base de amido de milho reflete um movimento mais amplo em direção a alternativas sustentáveis e ecologicamente corretas aos plásticos convencionais de base petrolífera. A pesquisa também examina os influenciadores de crescimento subjacentes e os principais fornecedores do setor, todos os quais ajudam a sustentar as estimativas de mercado e as taxas de crescimento ao longo do período previsto. As estimativas e projeções de mercado são baseadas nos fatores do ano base e chegaram a abordagens de cima para baixo e de baixo para cima.

O mercado de embalagens de amido de milho é segmentado por tipo de produto (Recipientes, Sacolas, Pouches e Caixas), por indústria do usuário final (Alimentos, Cuidados Pessoais e Cosméticos, Produtos Farmacêuticos, Varejo e Outras Indústrias de Usuário Final) e por geografia (América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África). O dimensionamento e as previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Recipientes |

| Sacolas |

| Pouches |

| Caixas |

| Copos e Talheres |

| Embalagem Flexível |

| Embalagem Rígida |

| Embalagem Semirígida |

| PLA Puro (Derivado do Milho) |

| Blendas de PLA-Amido |

| Amido Termoplástico (TPS) |

| Compósitos de Amido-Celulose |

| Alimentos e Bebidas |

| Cuidados Pessoais e Cosméticos |

| Produtos Farmacêuticos |

| Varejo e Comércio Eletrônico |

| Industrial e Institucional |

| Outras Indústrias do Usuário Final |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Singapura | ||

| Malásia | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Tipo de Produto | Recipientes | ||

| Sacolas | |||

| Pouches | |||

| Caixas | |||

| Copos e Talheres | |||

| Por Formato de Embalagem | Embalagem Flexível | ||

| Embalagem Rígida | |||

| Embalagem Semirígida | |||

| Por Composição de Material | PLA Puro (Derivado do Milho) | ||

| Blendas de PLA-Amido | |||

| Amido Termoplástico (TPS) | |||

| Compósitos de Amido-Celulose | |||

| Por Indústria do Usuário Final | Alimentos e Bebidas | ||

| Cuidados Pessoais e Cosméticos | |||

| Produtos Farmacêuticos | |||

| Varejo e Comércio Eletrônico | |||

| Industrial e Institucional | |||

| Outras Indústrias do Usuário Final | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Chile | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Singapura | |||

| Malásia | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de embalagens de amido de milho?

O tamanho do mercado de embalagens de amido de milho é de USD 284,62 milhões em 2026 e está projetado para atingir USD 372,91 milhões até 2031.

Qual região é a maior consumidora de embalagens de amido de milho?

A Ásia-Pacífico lidera o mercado com uma participação de 38,12% em 2025, apoiada por incentivos políticos e nova capacidade de PLA.

Qual tipo de produto está crescendo mais rapidamente?

Os recipientes devem crescer a um CAGR de 6,95% até 2031, graças a designs rígidos de PLA aprimorados adequados para cápsulas de café e bandejas de refeições.

Qual é a maior restrição ao crescimento do mercado?

Os altos custos unitários em relação aos plásticos fósseis permanecem a principal barreira, reduzindo em aproximadamente 1,8 pontos percentuais o CAGR previsto.

Como as leis de EPR influenciam a demanda?

Os esquemas de EPR transferem os custos de descarte para os produtores, tornando as soluções de amido de milho compostáveis e recicláveis financeiramente atraentes e acelerando a adoção.

Qual blenda de material mostra mais promessa?

O amido termoplástico (TPS) é o líder de crescimento com um CAGR de 7,24% devido às vantagens de custo e às melhorias rápidas na biodegradabilidade.

Página atualizada pela última vez em: