フランス包装市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2020 - 2024 |

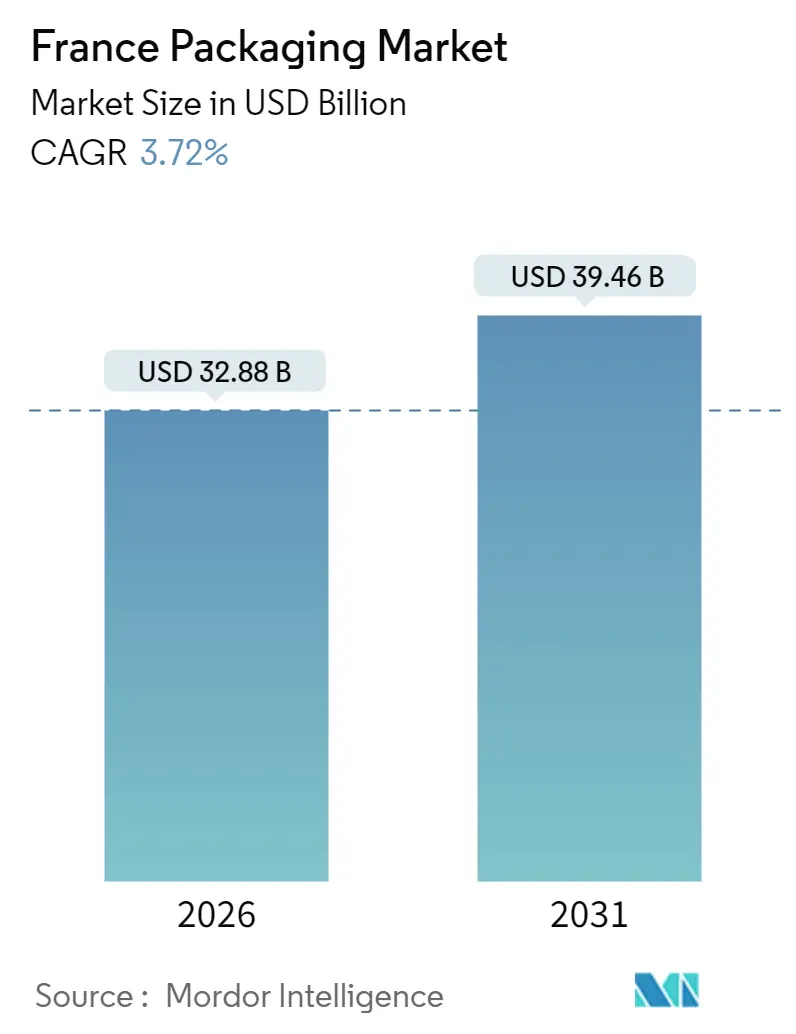

| 市場規模 (2026) | 32.88 十億米ドル |

| 市場規模 (2031) | 39.46 十億米ドル |

| 成長率 (2026 - 2031) | 3.72% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるフランス包装市場分析

フランス包装市場規模は2026年にUSD 328億8,000万であり、予測期間中に3.72%のCAGRを反映し、2031年にはUSD 394億6,000万に達する見込みです。この成長軌道は、拡大生産者責任(EPR)手数料の引き上げ、AGEC法に基づく使い捨てプラスチック規制、および2025年2月に発効した欧州連合の包装および包装廃棄物規則(PPWR)にもかかわらず現れています。需要は、フランスの1,767億ユーロ(USD 1,885億)の食品・飲料生産基盤、2025年に10億個を超えた堅調な電子商取引の小包量、およびCarrefourのLoopリフィルネットワークなどの循環型ソリューションへのブランドの継続的な投資によって支えられています。同時に、リサイクルポリエチレンテレフタレート(rPET)価格は2024年にバージン樹脂の相場と収束し、リサイクル経済性を圧迫し、コンバーターにコンプライアンス戦略の見直しを迫っています。段ボール箱メーカーもまた、2021年以前の水準を上回り続けるクラフトライナーおよびエネルギー価格に直面しており、包装エンジニアリングにおける人材不足がイノベーションパイプラインを遅らせています。しかし、ADEMEのグリーンファンドおよびフランス2030を通じた継続的な政府資金が、バイオベース材料のスケールアップおよび高度な分別のためのデジタルウォーターマーキング実証実験を促進しています。

主要レポートの要点

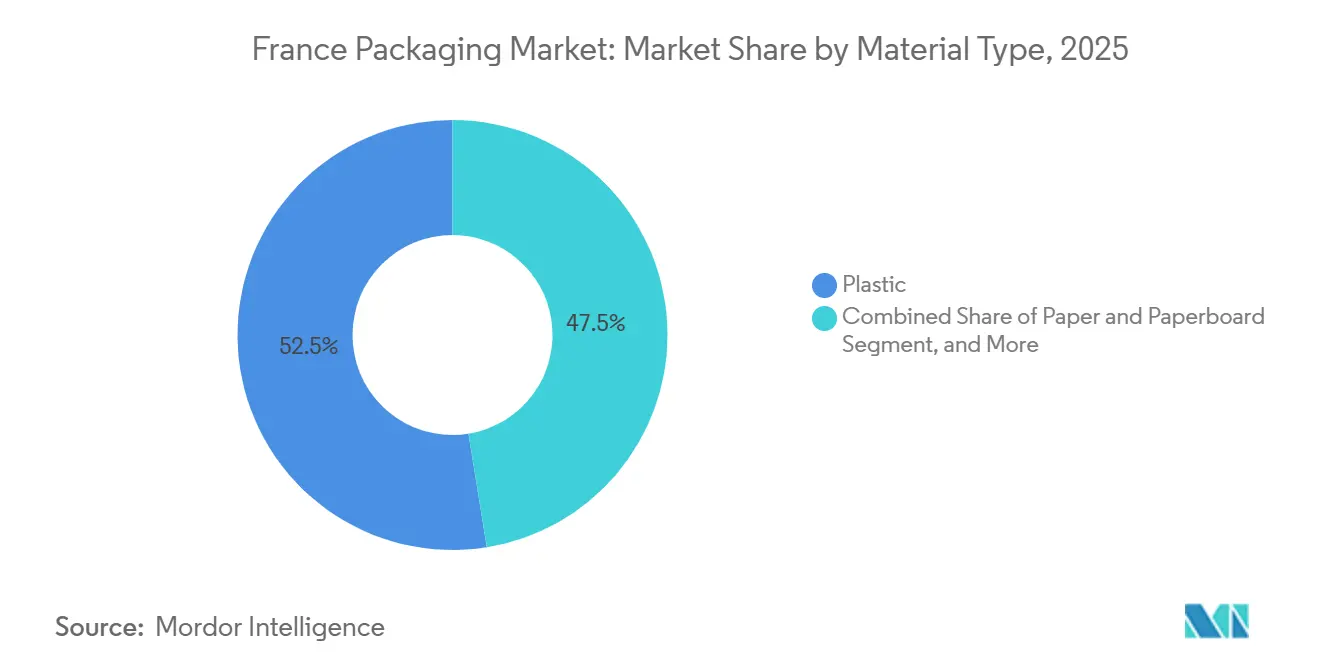

- 材料タイプ別では、プラスチックが2025年のフランス包装市場シェアの52.54%を占め、紙および板紙は2031年までに最速の4.32%のCAGRを記録すると予測されています。

- 包装形態別では、フレキシブルソリューションが2025年のフランス包装市場規模の56.86%をリードし、2031年までに4.75%のCAGRで拡大すると予測されています。

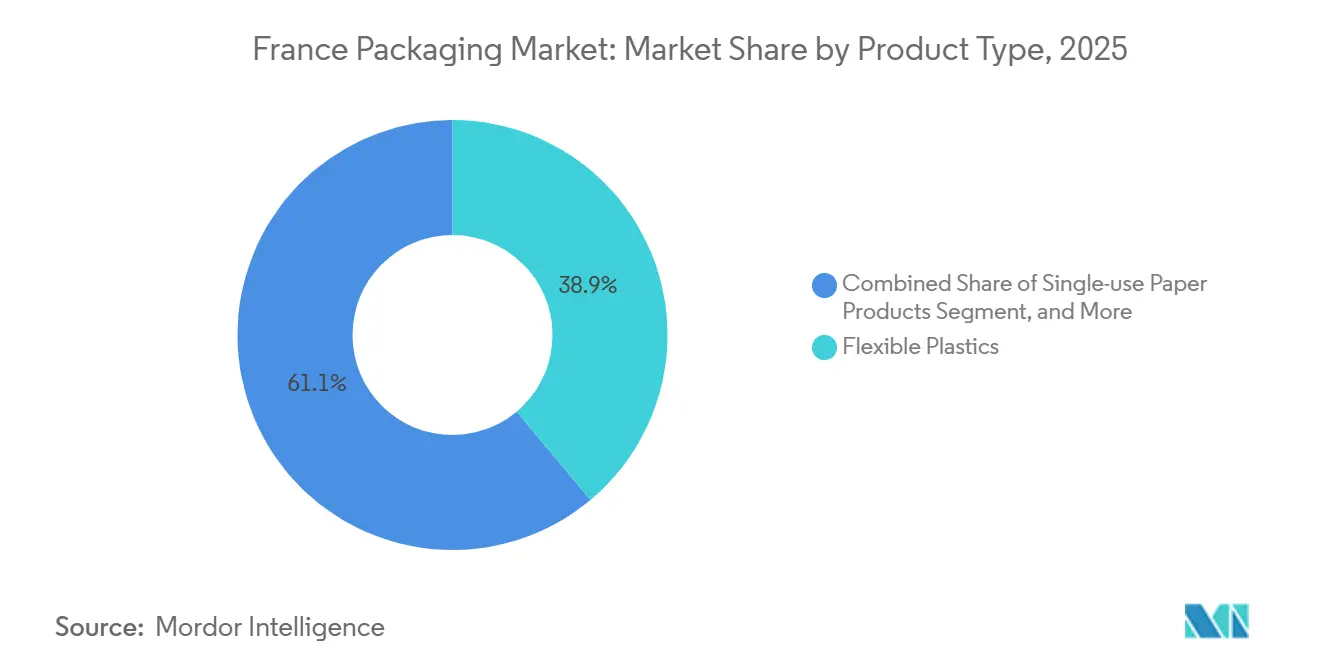

- 製品タイプ別では、フレキシブルプラスチックが2025年のフランス包装市場シェアの38.92%を占め、使い捨て紙製品は2031年までに最高の5.28%のCAGRを達成する見込みです。

- エンドユーザー別では、食品セグメントが2025年の収益の28.81%で優位を占め、パーソナルケアおよび化粧品は2031年までに最速の5.18%のCAGRを記録すると見込まれています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

フランス包装市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 持続可能かつリサイクル可能な包装への需要増大 | +0.9% | イル=ド=フランスおよびオーヴェルニュ=ローヌ=アルプが主導する全国規模 | 中期(2〜4年) |

| 電子商取引と小包物流の成長 | +0.7% | パリ、リヨン、マルセイユを含む都市部 | 短期(2年以下) |

| 堅調な食品・飲料生産基盤 | +0.5% | ブルターニュ、ペイ・ド・ラ・ロワール、ヌーヴェル=アキテーヌ | 長期(4年以上) |

| リフィルおよびバルク小売ステーションの拡大 | +0.4% | パリ、リヨン、ボルドー大都市圏 | 中期(2〜4年) |

| スマート包装研究開発への政府主導の資金援助 | +0.3% | イル=ド=フランス、グラン・テスト実証ゾーン | 中期(2〜4年) |

| 高度なリサイクルに向けたデジタルウォーターマーキングの展開 | +0.3% | Citeo加盟の資源回収施設 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

持続可能かつリサイクル可能な包装への需要増大

乳製品、パーソナルケア、飲料カテゴリーのブランドオーナーは、非リサイクル形態への追加料金を回避するため、リサイクルコンテンツおよびバイオベースポリマーを優先しています。345店舗で展開されているCarrefourのLoopネットワークは、2030年までにバージンプラスチック15,000トンの除去を目標とし、バリアロスなしに20〜50回のリフィルサイクルに耐えられる容器の設計をコンバーターに求めています。[1]Carrefour Group、「ループ再使用可能包装システム拡張発表」、carrefour.com ポリ乳酸の生産能力は、世界のバイオプラスチック生産量を2024年の247万トンから2029年の573万トンに引き上げる一助となると予測されており、そのうち45%が包装向けに割り当てられています。[2]欧州バイオプラスチック協会、「バイオプラスチック市場データ2024」、european-bioplastics.org コストプレミアムとわずかな耐熱性がポリ乳酸を冷間充填および常温品に限定しているため、ホット充填ラインは依然としてポリエチレンテレフタレートおよびポリプロピレンに依存しています。EUのリサイクルコンテンツ義務はレビュー期間ごとに厳格化されており、小規模なコンバーターも単一材料構造への切り替えを余儀なくされています。したがって、バイオベース樹脂の早期供給契約は、フランス包装市場において戦略的な安心感をもたらします。

電子商取引と小包物流の成長

電子商取引は2025年のフランスの小売売上高の13%を占め、段ボール外箱、緩衝材、および開封防止テープを必要とする10億個以上の小包を生み出しました。各荷物は追加の取り扱いを受けるため、取引1件あたりの包装強度は店舗販売の要件を最大60%上回ります。クラフトライナー工場は依然として電力に1メガワット時あたり150〜180ユーロを支払っており、これは2021年以前の基準の約2倍であり、箱のコストを押し上げています。Smurfit WestRockなどの一貫生産者は、自社リサイクル繊維ループを活用してボラティリティを緩衝しています。宅配業者が軽量な箱を指定するようになり、コンバーターはマイクロフルートおよび低坪量でも積み上げ強度を維持する高性能接着剤の採用を進めています。

堅調な食品・飲料生産基盤

フランスの食品・飲料セクターは2025年に1,767億ユーロ(USD 1,885億)の売上を生み出し、ガラス、金属、フレキシブル、およびリジッドプラスチック形態への安定した需要を支えています。ワインおよびスピリッツのボトラーは、輸送コストによる排出削減のためにガラスの重量を1本あたり500グラムから350グラムに削減しており、破損を抑えるための炉の調整が必要です。乳製品加工業者は、高密度ポリエチレン不透明品に替わる常温保存可能な牛乳向けの高バリアポリエチレンテレフタレートに切り替えています。アルミ缶メーカーは、炭酸飲料の安全マージンを維持しながら金属消費量を削減するために合金および蓋のデザインを改良しています。小売業者の集約化により価格圧力が高まり、コンバーターは利益率を守るために自動化および材料節約を追求しています。

スマート包装研究開発への政府主導の資金援助

ADEMEのグリーンファンドおよびフランス2030プログラムは、2024年6月にANR AgriBioPackプロジェクトへ149万ユーロを交付し、エチレンビニルアルコール共重合体の酸素バリア性能に匹敵することを目的としたバイオベース多層フィルムを支援しました。2025年のホライズン・ヨーロッパの公募では、植物から棚まで包装を追跡する時間温度指示計、鮮度センサー、およびデジタル製品パスポートへの助成金が追加されました。公的資金はパイロットリスクを軽減し、コンバーターがバランスシート全体のリスクなしにアクティブラベルやスマートインクを試験することを可能にします。製薬会社は初期のコストプレミアムを吸収し、単位経済性の改善に伴い食品分野への普及への道を開いています。これらのプログラムはオープンデータ公開も義務付けており、業界横断的な学習を加速させ、フランス包装市場におけるイノベーションサイクルを短縮しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 使い捨てプラスチック禁止規制とEPR手数料の厳格化 | -0.6% | イル=ド=フランス、プロヴァンス=アルプ=コート・ダジュール | 短期(2年以下) |

| 原材料およびエネルギー価格の変動 | -0.5% | 全国規模、特にガラスおよびアルミニウム分野で顕著 | 短期(2年以下) |

| リサイクル原料のボトルネック(rPET、rHDPE) | -0.3% | オー=ド=フランス、グラン・テスト | 中期(2〜4年) |

| 包装エンジニアリングの人材不足 | -0.2% | イル=ド=フランス、オーヴェルニュ=ローヌ=アルプのイノベーションハブ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

使い捨てプラスチック禁止規制とEPR手数料の厳格化

フランスのAGEC法はポリスチレントレー、使い捨て食器、および着色ポリエチレンテレフタレートボトルを禁止しており、EUの包装および包装廃棄物規則は最低リサイクルコンテンツ閾値および統一されたEPR手数料を施行しています。エコモジュレーションペナルティは非リサイクル形態に最大30%を上乗せし、青果物およびスナック菓子ブランドにサービスを提供するコンバーターの利益率を圧縮しています。Veralliasは、飲料顧客がガラス追加料金を避けるためにボトルを軽量化またはアルミ缶にシフトしたため、2024年第3四半期の売上高が6.8%有機的に減少しました。研究開発予算を持たない中小企業は接着剤やコーティングの再調合を迅速に行うことに苦労しており、業界再編を加速させています。コンプライアンス支出が成長資本を圧迫し、フランス包装市場全体での新ライン投資を遅らせています。

原材料およびエネルギー価格の変動

rPETクリアフレークは2024年にトンあたり800〜900ユーロで取引され、バージンポリエチレンテレフタレートのトンあたり900〜1,000ユーロと重なり、リサイクル原料がかつて享受していたコスト優位性が消滅しました。食品グレードのrPETは依然として高価で、1,100〜1,200ユーロを示しているにもかかわらず、ブランドオーナーは全額の価格転嫁に抵抗しています。電力は2024年に1メガワット時あたり平均150〜180ユーロで、2021年以前の水準の2倍となり、エネルギー集約型のガラス炉やアルミニウム製錬所を圧迫しました。Crown Holdingsは欧州での缶量の減少と不利なヘッジを報告しており、インプット変動が収益性を損なう様子を示しています。ヘッジと業務効率化は攻撃的ではなく防御的なレバーとなり、フランス包装市場におけるイノベーション支出を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

材料タイプ別:紙および板紙が勢いを増す一方でプラスチックがリード

プラスチックは2025年のフランス包装市場の52.54%のシェアを維持しており、乳製品、ソース類、パーソナルケアのSKUにわたるポリエチレン、ポリプロピレン、およびPET容器の多様性によるものです。しかし、紙および板紙は、電子商取引の段ボール箱、折り畳みカートン、および成形パルプトレーがエコモジュレーション割引を解放するため、2031年までに4.32%のCAGRですべての材料を上回る勢いを見せています。容器ガラスはワインおよびプレミアム飲料市場に根強く残っていますが、ボトルの軽量化によりトン数需要が減少しています。金属缶は密封または加圧調理(レトルト)カテゴリーへのサービスを継続しており、無限リサイクル可能性のメッセージを提供しています。

クラフトライナー生産におけるコスト可視性は、繊維不足と高いエネルギー関税のため依然として困難ですが、一貫した製造業者-コンバーター企業は自社リサイクル原料ループを通じてインプット変動を相殺できます。PETは透明性と食品接触承認の取りやすさからペットボトル包装で優位を占めており、単一材料のサーモフォームは現在より高いEPR割引の対象となっています。高密度ポリエチレンおよび低密度ポリエチレンは洗剤市場で重要なシェアを維持しフィルム製造に使用されており、ポリプロピレンはキャップ・クロージャーおよび電子レンジ対応容器に優れています。対照的に、ポリ塩化ビニルおよびポリスチレンはAGEC規制と消費者認識リスクの下で需要が減少しています。

注記: 個別セグメントのシェアはレポート購入時にご覧いただけます

包装形態別:フレキシブルソリューションがリードシップを維持

フレキシブル形態は2025年のフランス包装市場の56.86%を占め、スタンドアップパウチ、多層フィルム、および電子商取引用メーラーがリジッドと比較して最大50%の材料節約を達成することに牽引されて、2031年までに4.75%のCAGRで成長する見込みです。リジッドソリューションは重量はあるものの、落下耐性と棚への視覚的インパクトが求められる炭酸飲料、医薬品、プレミアム化粧品にとって不可欠であり続けています。フレキシブル基材の軽量化は、新しいリサイクル適性テストに合格する高バリアポリエチレンまたはポリプロピレンブレンドを活用するようになり、コンバーターがEPRペナルティを回避できるようになっています。

デジタルウォーターマーキング実証実験は88〜94%の検出精度を達成し、大規模なフレキシブル単一材料の分別への道を開いています。リジッドボトルはCarrefourのLoopでリフィルパウチと組み合わせて使用されるようになっており、バージンプラスチックの正味使用量を最大70%削減しています。電子商取引ブランドはバブルメーラーとエアピローを要求して容積重量を削減しており、インラインでの押出成形とパウチ成形能力を持つコンバーターに有利な環境をもたらしています。リジッドのガラスと金属は風味上重要なまたは規制上のニッチにシェアを維持していますが、フレキシブルラミネートの相対的なコスト優位性がその拡大を確実にしています。

製品タイプ別:フレキシブルプラスチックが優位を維持しつつ使い捨て紙製品が加速

フレキシブルプラスチックは2025年において、スナックパウチ、青果物フィルム、およびペットフード袋にわたって製品需要の38.92%を占めました。使い捨て紙皿、紙ボウル、および紙ラップに関するフランス包装市場規模は5.28%のCAGRを記録すると予測されており、クイックサービスレストランがポリスチレンおよびフォームからの転換を進めることで恩恵を受けています。PETボトルやPPジャーなどのリジッドプラスチックは透明性、開封防止、およびホット充填ラインとの互換性を提供しますが、単一材料の義務化によりコンバーターは簡素化された構造へ向かっています。

紙ストローおよび成形繊維のクラムシェルへの規制主導の需要が、専門的なパルプ成形ラインへの設備投資を加速させています。フレキシブルパウチを供給するコンバーターは、アルミニウム層を取り除き、ポリエチレン含有量を増やすことで酸素バリアを損なうことなくリサイクル性を高めるためにラミネートを再設計しています。金属缶と蓋は、賞味期限と密封性が最優先されるニッチを維持しています。容器ガラスはプレステージブランディングを維持していますが、30%の重量削減プログラムが成功しているにもかかわらず輸送費とEPRコストの逆風に直面しています。

注記: 個別セグメントのシェアはレポート購入時にご覧いただけます

エンドユーザー別:パーソナルケアおよび化粧品が食品を上回るペースで成長

食品用途は2025年需要の28.81%を占め、乳製品、ベーカリー、および青果物包装が牽引しています。しかし、パーソナルケアおよび化粧品は2031年までに5.18%のCAGRで最速の成長が見込まれています。プレミアムブランドは現在、リフィル可能なガラスジャー、アルミニウムチューブ、および触覚仕上げのrPETボトルを採用し、より高い棚価格を正当化し、ブランドのサステナビリティ主張に応えています。飲料ブランドはカーボンフットプリントを削減するために軽量ガラスおよびアルミニウムの革新に注力し、医薬品は厳格な追跡可能性規則に準拠したブリスターパックおよびチャイルドレジスタントクロージャーに依存しています。

シャンプーおよびローションボトルに展開された高度なデジタルウォーターマークにより、Citeo加盟施設がポリマーおよびブランドごとに分別することが可能となり、より高純度のリサイクルを促進し、低いEPR手数料を引き付けています。産業・化学ユーザーは耐久性と危険物コンプライアンスを重視し、腐食性荷重に耐えるドラムおよびフレキシブルコンテナバッグ(IBC)を選択することが多いです。農業は小さいながらも安定したセグメントとして残り、サイレージ用ストレッチフィルムおよび飼料用織り袋を消費しています。

地理的分析

フランス包装市場のダイナミクスは地域によって異なります。イル=ド=フランスおよびオーヴェルニュ=ローヌ=アルプは、2024年6月に開始された149万ユーロのAgriBioPackバイオベースフィルムプログラムを含む、ADEMEおよびフランス2030によって資金提供された研究クラスターを有しています。ブルターニュ、ペイ・ド・ラ・ロワール、およびヌーヴェル=アキテーヌは食品・飲料生産の大部分を担い、ガラス、フレキシブル、およびリジッドプラスチック需要を支えています。パリ、リヨン、およびマルセイユは最も高い小包密度を誇り、段ボールおよび保護用メーラーの消費を増加させています。

オー=ド=フランスおよびグラン・テストは、PPWRの2025年の50%リサイクル目標の達成を妨げるrPET原料不足を報告しており、フランスのプラスチックリサイクル率は2022年に25%程度にとどまっています。プロヴァンス=アルプ=コート・ダジュールは厳格な使い捨て禁止を施行しており、観光地での成形繊維トレーの使用を促進しています。全国的なエネルギー価格は2022年のピークより低下しているものの、危機以前の平均の2倍を依然として維持しており、エネルギー集約型のガラスおよびアルミニウム生産者に重くのしかかっています。

SuezおよびWellman Verdunが運営する施設でのデジタルウォーターマーキング実証実験はスケーラブルであることが証明されましたが、フランスの100カ所以上の資源回収施設を改修するには5,000万〜1億ユーロが必要となります。地域的な政策の多様性とインフラのギャップが相まって、フランスはコスト、性能、および環境への影響のバランスを取る次世代包装ソリューションの生きた実験場として位置づけられています。

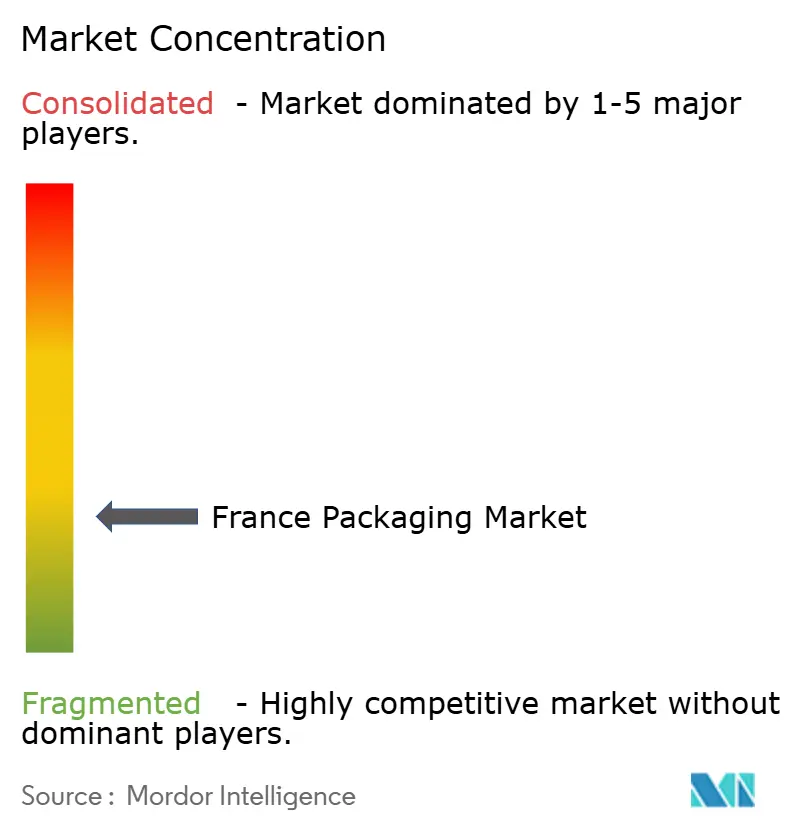

競争環境

フランス包装市場は断片化を示しています。2024年7月のSmurfit Kappa-WestRock合併によりSmurfit WestRockが誕生し、USD 340億の収益規模と40カ国以上のリーチを持つ事業体として、クラフトライナーの変動からマージンを保護する製造所最適化および繊維調達シナジーを実現しています。[3]Smurfit Kappa、「Smurfit WestRock合併完了発表」、smurfitkappa.com Amcorは2024年度の売上高がUSD 124億(5%減)と報告しましたが、コスト削減および30%リサイクルコンテンツへのコミットメント強化により収益の増加を達成しました。Veralliaの2024年第3四半期の売上高は、顧客がガラスEPR手数料を回避するためにボトルを軽量化または缶にシフトしたことで6.8%有機的に減少し、炉の稼働率を圧迫しました。

Groupe Guillin、Albea、およびSleever Internationalなどの地域専門企業は、それぞれサーモフォームトレー、化粧品チューブ、およびシュリンクスリーブのニッチを占めています。CarrefourのLoopイニシアティブは、コンバーターに耐久性のある再利用可能な容器の供給を義務付けており、この能力は耐衝撃性改良剤および耐擦傷性ラベリングの専門知識を持つ射出成形業者に利点をもたらしています。

CarbiosおよびLoop Industriesなどのケミカルリサイクルスタートアップは酵素的解重合プラントの実証実験を行っており、rPET経済性がさらに逼迫した際の将来の原料サプライヤーとして自社を位置づけています。バリアコーティング、接着剤科学、およびライフサイクルアセスメントにおける人材不足が無形の参入障壁を高め、フランス包装市場全体で既存企業の優位性を強固にしています。

フランス包装産業リーダー

Tetra Pak International SA

Smurfit WestRock

Amcor plc

International Paper Company

Mondi plc

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:Carrefourは再利用可能包装のLoopを345店舗に拡大し、370製品をカバーし、2030年までにバージンプラスチックを15,000トン削減することを誓約しました。

- 2025年5月:フランス政府は飲料容器のデポジットリターンシステムの全国展開を確認し、逆物流インフラおよび統一ラベリング要件のための枠組みを設定しました。

- 2025年4月:Carrefourはプライベートブランドおよびナショナルブランドにおけるバージンプラスチックを15,000トン削減するという目標を再確認しました。

- 2025年2月:EUの包装および包装廃棄物規則が発効し、リサイクルコンテンツ義務とEPR調和が強化されました。

フランス包装市場レポートの調査範囲

包装とは、製品の取り扱い、保管、輸送の間に製品を保護し、また消費者に荷物の内容について有用な情報を提供する、保護的かつ情報提供的な外装と定義されます。本調査は、プラスチック、ガラス、および金属から生み出される収益を通じて包装市場の需要を追跡しています。

フランス包装市場レポートは、材料タイプ(紙および板紙、プラスチック、金属、容器ガラス)、包装形態(フレキシブル、リジッド)、製品タイプ(紙および板紙製品タイプ、プラスチック製品タイプ、金属製品タイプ、容器ガラス製品タイプ)、エンドユーザー(食品、飲料、医薬品・医療、パーソナルケアおよび化粧品、産業・化学、農業、自動車、その他のエンドユーザー)によってセグメント化されています。市場予測は金額(USD)ベースで提供されています。

| 紙および板紙 | |

| プラスチック | ポリエチレン・ポリプロピレン(PP) |

| 高密度ポリエチレン(HDPE)および低密度ポリエチレン(LDPE) | |

| ポリエチレンテレフタレート(PET) | |

| ポリ塩化ビニル(PVC) | |

| ポリスチレン(PS) | |

| その他のプラスチック | |

| 金属 | |

| 容器ガラス |

| 紙および板紙製品タイプ | 折り畳みカートンおよびリジッドボックス | |

| 段ボール箱およびコンテナ | ||

| 使い捨て紙製品 | ||

| その他の紙および板紙製品タイプ | ||

| プラスチック製品タイプ | リジッドプラスチック | ボトルおよびジャー |

| キャップおよびクロージャー | ||

| バルクグレード製品 | ||

| その他のリジッドプラスチック製品タイプ | ||

| フレキシブルプラスチック | パウチ | |

| 袋 | ||

| フィルムおよびラップ | ||

| その他のフレキシブルプラスチック製品タイプ | ||

| 金属製品タイプ | 缶 | |

| エアゾール容器 | ||

| キャップおよびクロージャー | ||

| その他の金属製品タイプ | ||

| 容器ガラス製品タイプ | ボトル | |

| ジャー | ||

| リジッド包装形態 |

| フレキシブル包装形態 |

| 食品 |

| 飲料 |

| 医薬品・医療 |

| パーソナルケアおよび化粧品 |

| 産業・化学 |

| 農業 |

| 自動車 |

| その他のエンドユーザー |

| 材料タイプ別 | 紙および板紙 | ||

| プラスチック | ポリエチレン・ポリプロピレン(PP) | ||

| 高密度ポリエチレン(HDPE)および低密度ポリエチレン(LDPE) | |||

| ポリエチレンテレフタレート(PET) | |||

| ポリ塩化ビニル(PVC) | |||

| ポリスチレン(PS) | |||

| その他のプラスチック | |||

| 金属 | |||

| 容器ガラス | |||

| 製品タイプ別 | 紙および板紙製品タイプ | 折り畳みカートンおよびリジッドボックス | |

| 段ボール箱およびコンテナ | |||

| 使い捨て紙製品 | |||

| その他の紙および板紙製品タイプ | |||

| プラスチック製品タイプ | リジッドプラスチック | ボトルおよびジャー | |

| キャップおよびクロージャー | |||

| バルクグレード製品 | |||

| その他のリジッドプラスチック製品タイプ | |||

| フレキシブルプラスチック | パウチ | ||

| 袋 | |||

| フィルムおよびラップ | |||

| その他のフレキシブルプラスチック製品タイプ | |||

| 金属製品タイプ | 缶 | ||

| エアゾール容器 | |||

| キャップおよびクロージャー | |||

| その他の金属製品タイプ | |||

| 容器ガラス製品タイプ | ボトル | ||

| ジャー | |||

| 包装形態別 | リジッド包装形態 | ||

| フレキシブル包装形態 | |||

| エンドユーザー別 | 食品 | ||

| 飲料 | |||

| 医薬品・医療 | |||

| パーソナルケアおよび化粧品 | |||

| 産業・化学 | |||

| 農業 | |||

| 自動車 | |||

| その他のエンドユーザー | |||

レポートで回答される主要な質問

フランス包装市場の現在の規模はどのくらいですか?

市場は2026年にUSD 328億8,000万と評価されており、2031年までにUSD 394億6,000万に達すると予測されています。

フランスにおける持続可能な包装の需要はどのくらいの速度で成長していますか?

ブランドが使い捨てプラスチックから切り替えるため、紙および板紙包装は2031年までに4.32%のCAGRを記録すると予測されています。

最も急速に拡大している包装形態はどれですか?

スタンドアップパウチおよび電子商取引用メーラーに牽引されたフレキシブル形態は、2031年までに4.75%のCAGRで成長する見込みです。

フランスの包装需要を最も形作る地域要因は何ですか?

イル=ド=フランスおよびオーヴェルニュ=ローヌ=アルプが研究開発投資を牽引し、ブルターニュおよびヌーヴェル=アキテーヌが食品関連需要を支えています。

EPR手数料は包装設計の選択にどのような影響を与えていますか?

非リサイクルまたは多層品目に対するエコモジュレーションサーチャージが、コンバーターを単一材料構造およびリフィルモデルに向かわせています。

他のセグメントを上回る成長が見込まれるエンドユーザーセグメントはどれですか?

プレミアムブランドがリフィル可能およびrPETソリューションを採用することで、パーソナルケアおよび化粧品が5.18%のCAGRで最速の成長を示す見込みです。

最終更新日: