Taille et part du marché de l'emballage en amidon de maïs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

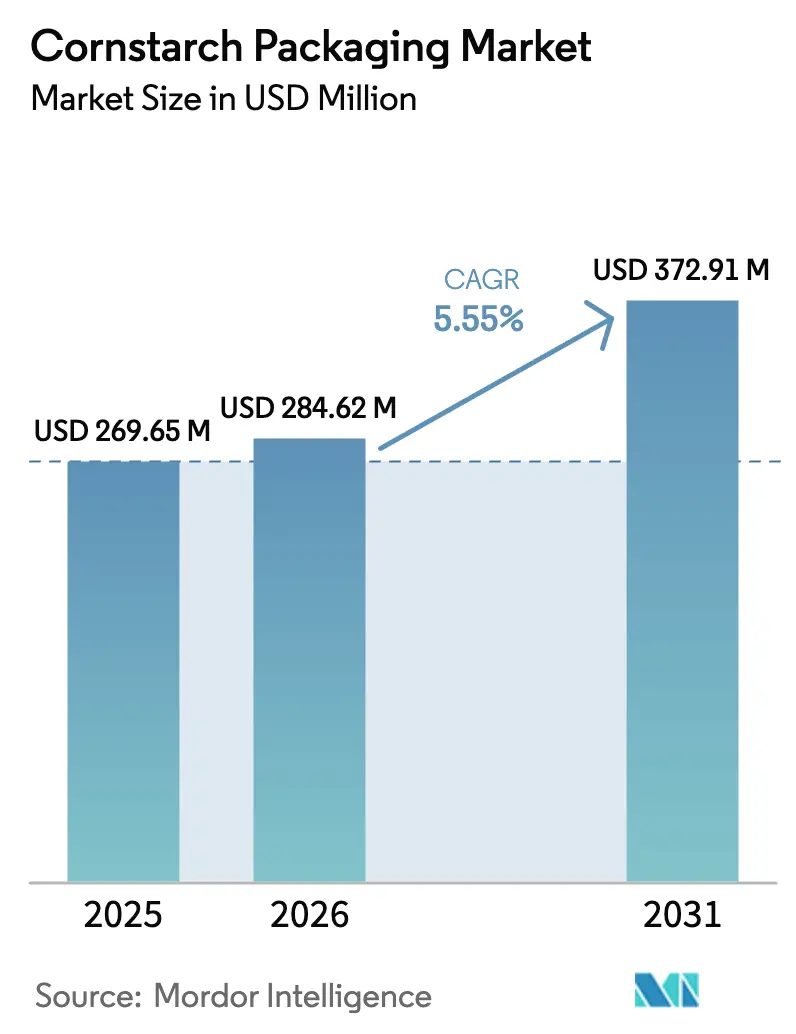

| Taille du Marché (2026) | 284.62 Millions de dollars américains |

| Taille du Marché (2031) | 372.91 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.55% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Sud |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'emballage en amidon de maïs par Mordor Intelligence

La taille du marché de l'emballage en amidon de maïs devrait passer de 269,65 millions USD en 2025 à 284,62 millions USD en 2026 et devrait atteindre 372,91 millions USD d'ici 2031, à un TCAC de 5,55 % sur la période 2026-2031. Le marché de l'emballage en amidon de maïs bénéficie des interdictions nationales sur les plastiques à usage unique, de la diffusion des lois sur la Responsabilité Élargie des Producteurs (REP) et des progrès constants des infrastructures de compostage, qui stimulent collectivement la demande pour les formats biosourcés. Les améliorations continues du traitement de l'acide polylactique (PLA) et de la formulation de l'amidon thermoplastique (TPS) ont comblé les lacunes de performance historiques par rapport aux plastiques conventionnels, permettant une substitution plus large dans les applications de restauration, de commerce électronique et de soins personnels. L'Asie-Pacifique reste le principal pôle de production et marché final grâce à de généreux subsides sous forme d'« obligations vertes » pour les bioraffineries et à la mise en service du complexe PLA Ingeo de 75 000 tonnes par an de NatureWorks en Thaïlande. L'Amérique du Sud affiche le TCAC régional le plus rapide à 7,3 % grâce à l'abondance des matières premières et aux financements de l'économie circulaire qui libèrent de nouvelles capacités. Par ailleurs, l'excédent d'éthanol nord-américain maintient les prix du maïs à un niveau bas, réduisant les coûts des matières premières pour le PLA et améliorant les marges pour le marché de l'emballage en amidon de maïs.

Principaux enseignements du rapport

- Par type de produit, les sacs ont dominé avec 35,72 % de la part du marché de l'emballage en amidon de maïs en 2025, tandis que les contenants devraient se développer à un TCAC de 6,95 % d'ici 2031.

- Par format d'emballage, l'emballage flexible a représenté 60,55 % des revenus en 2025 ; l'emballage semi-rigide enregistre le TCAC le plus rapide à 7,46 % jusqu'en 2031.

- Par composition des matériaux, les mélanges PLA-amidon représentaient 41,62 % de la taille du marché de l'emballage en amidon de maïs en 2025, tandis que le TPS mène la croissance avec un TCAC de 7,24 %.

- Par secteur d'utilisation final, l'alimentation et les boissons ont dominé avec une part de 37,05 % en 2025 ; le commerce de détail et le commerce électronique affichent le TCAC le plus élevé à 6,78 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique a représenté 38,12 % de la part en 2025, tandis que l'Amérique du Sud devrait progresser à un TCAC de 7,08 % sur la période de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de l'emballage en amidon de maïs

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Interdictions des plastiques à usage unique et lois REP | +1.2% | Amérique du Nord, UE | Moyen terme (2 à 4 ans) |

| Passage des marques alimentaires aux emballages flexibles compostables | +0.8% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Demande de la distribution pour des emballages avec étiquetage carbone transparent | +0.6% | Asie-Pacifique, Amérique du Nord | Moyen terme (2 à 4 ans) |

| Excédent de maïs-éthanol réduisant le coût des matières premières pour le PLA | +0.9% | Amérique du Nord (effet mondial) | Court terme (≤ 2 ans) |

| Subventions aux « obligations vertes » en Asie-Pacifique pour les bioraffineries | +0.7% | Asie-Pacifique | Long terme (≥ 4 ans) |

| Bacs intelligents connectés certifiant la compostabilité | +0.4% | Pôles urbains mondiaux | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Interdictions des plastiques à usage unique et lois REP

Les régulateurs réécrivent l'économie de l'emballage en transférant les coûts de fin de vie aux producteurs. La loi SB 54 de Californie exige une réduction de 25 % des emballages plastiques à usage unique d'ici 2032, et le nouveau dispositif REP du Minnesota lance des Organisations de Responsabilité des Producteurs en 2025. [1]« Dates clés de la REP pour les emballages en 2025 : États-Unis », Packaging School, packagingschool.com Dans l'UE, le futur Règlement sur les emballages et les déchets d'emballages oblige tous les emballages à être recyclables d'ici 2030 et stipule la compostabilité industrielle pour des articles tels que les capsules de café et les étiquettes de fruits. Ces mandats convergents favorisent le marché de l'emballage en amidon de maïs, car les formats à base d'amidon de maïs peuvent offrir une double conformité — recyclabilité et compostabilité — dans toutes les juridictions.

Passage des marques alimentaires aux emballages flexibles compostables

Les grands acteurs mondiaux de l'alimentation accélèrent le déploiement d'emballages compostables pour respecter leurs engagements internes en matière de développement durable. Mars a introduit un emballage compostable industriellement à base de plantes pour les M&M's et vise 100 % d'emballages conformes d'ici 2030. KFC Canada vise des emballages entièrement compostables à domicile d'ici 2025, remplaçant 200 millions de pièces par an par des matériaux dérivés du maïs et de la canne à sucre. [2]« KFC Canada annonce des emballages consommateurs 100 % compostables à domicile d'ici 2025 », KFC Canada, global.kfc.com Starbucks teste des gobelets en fibres compostables au Royaume-Uni qui correspondent aux indicateurs de performance des gobelets conventionnels. Les changements impulsés par les marques se traduisent directement par des volumes supplémentaires pour le marché de l'emballage en amidon de maïs dans la restauration.

Demande de la distribution pour des emballages avec étiquetage carbone transparent

Des études consommateurs montrent une prime de prix de 29,73 % pour les produits agricoles avec étiquetage carbone en Chine, indiquant une large disposition à récompenser les allégations environnementales transparentes. Les distributeurs demandent donc des emballages affichant des indicateurs de cycle de vie authentifiés. Les producteurs capables d'associer des substrats en amidon de maïs à des étiquettes carbone tierces gagnent en différenciation en rayon et en marges plus élevées, notamment en Asie-Pacifique, où les signaux de durabilité prennent de plus en plus de poids dans les décisions d'achat.

Excédent de maïs-éthanol réduisant le coût des matières premières pour le PLA

Les États-Unis ont généré 25,22 milliards de RIN en 2024, la production d'éthanol ayant dépassé les volumes mandatés, ce qui a déprimé les prix du maïs et réduit les coûts des matières premières pour le PLA. Les marges moyennes de l'éthanol en 2024 ont glissé à 0,08 USD par gallon, confirmant l'abondance de l'offre de maïs et positionnant le marché de l'emballage en amidon de maïs pour une meilleure compétitivité-coût face aux plastiques pétrosourcés.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût unitaire élevé par rapport aux plastiques fossiles | -1.8% | Mondial | Court terme (≤ 2 ans) |

| Infrastructures de compostage industriel limitées | -1.1% | Marchés en développement | Moyen terme (2 à 4 ans) |

| Volatilité des prix du maïs liée aux évolutions de la politique sur les biocarburants | -0.7% | Amérique du Nord | Court terme (≤ 2 ans) |

| Lacune dans l'étiquetage de la dégradation marine retardant l'adoption | -0.5% | Régions côtières | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coût unitaire élevé par rapport aux plastiques fossiles

Les formats en amidon de maïs affichent encore une prime de prix. Les prix de la résine PLA ont progressé jusqu'au début de 2025 en raison de procédés énergivores et d'une échelle restreinte, creusant l'écart avec le polyéthylène basse densité sur les marchés sensibles aux prix. Sans incitations réglementaires ni primes financées par les consommateurs, l'adoption risque de stagner dans les segments axés sur les coûts.

Infrastructures de compostage industriel limitées

Seule une fraction des installations de traitement des déchets mondiales offre la chaleur, l'humidité et les temps de séjour nécessaires à la dégradation du PLA ou du TPS. L'Institut des produits biodégradables signale que les emballages compostables ne sont acceptés que dans 185 installations aux États-Unis, laissant de larges lacunes géographiques. Tant que les infrastructures ne se développeront pas à grande échelle, les allégations de biodégradabilité risquent de ne pas se concrétiser en pratique, freinant l'expansion du marché de l'emballage en amidon de maïs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les contenants stimulent la dynamique d'innovation

Les sacs ont conservé 35,72 % de la part du marché de l'emballage en amidon de maïs en 2025, ancrés dans les circuits d'épicerie, de produits frais et de vente à emporter. La stabilité de la demande provient de leur profil léger et économique. Les contenants, en revanche, devraient croître de 6,95 % par an jusqu'en 2031, portés par des collaborations telles que celle de NatureWorks-IMA sur les capsules de café compostables compatibles avec les machines Keurig. Cette évolution illustre comment les corps rigides en PLA peuvent désormais répondre aux exigences de pression d'infusion et de barrière, ouvrant de nouveaux volumes.

Parallèlement, les avancées de l'Institut Fraunhofer en matière de films PLA multicouches avec recyclabilité en ligne renforcent le potentiel intersectoriel. En conséquence, le marché de l'emballage en amidon de maïs efface les frontières traditionnelles : les pochettes intègrent des becs verseurs, les boîtes adoptent des revêtements résistants à l'eau et les gobelets incorporent des couvercles à base de TPS. La part croissante des contenants dans la taille du marché de l'emballage en amidon de maïs signale le pivot du secteur vers des niches à plus forte valeur ajoutée et à performance critique.

Par format d'emballage : l'emballage semi-rigide gagne du terrain

Les formats flexibles ont capté 60,55 % des revenus en 2025, prolongeant le succès initial du marché de l'emballage en amidon de maïs dans les films d'emballage, les doublures et les enveloppes d'expédition. Pourtant, les variantes semi-rigides devraient se développer de 7,46 % par an, les marques recherchant des solutions intermédiaires combinant maintien de la forme et économies de matériaux. Le pot à beurre végétal sans plastique et recyclable d'Upfield illustre cette valeur hybride et indique un potentiel de substitution pour les pots de yaourt, les barquettes de charcuterie et les bols à salade.

Les recherches sur les mélanges PLA/PCL avec additifs antimicrobiens montrent que les emballages semi-rigides peuvent atteindre des extensions de durée de conservation en matière de sécurité alimentaire, auparavant réservées au PET ou au PS. Par conséquent, la contribution croissante de l'emballage semi-rigide à la taille du marché de l'emballage en amidon de maïs indique que la performance structurelle n'est plus un obstacle à une adoption plus large.

Par composition des matériaux : le TPS s'impose comme leader de la croissance

Les mélanges PLA-amidon détenaient une part de 41,62 % en 2025 grâce à leurs propriétés mécaniques et de traitement équilibrées. L'amidon thermoplastique est en passe d'atteindre un TCAC de 7,24 %, porté par des percées telles que le matériau à base d'orge de l'Université de Copenhague, qui se biodégrade en deux mois tout en conservant sa résistance à l'eau. Ces gains réduisent la dépendance aux co-polymères d'origine pétrosourcée et améliorent la compétitivité-prix pour le marché de l'emballage en amidon de maïs.

Parallèlement, les nouveaux films PLA/PBAT associant des barrières élevées à l'oxygène à une compostabilité rapide élargissent l'attrait des emballages pour snacks et café. Cette évolution souligne comment la R&D propulse le marché de l'emballage en amidon de maïs des mélanges de première génération vers des familles de biopolymères haute performance.

Par secteur d'utilisation final : accélération du commerce de détail et du commerce électronique

Le circuit alimentation et boissons représentait 37,05 % de la demande en 2025, les règles d'hygiène et la croissance de la chaîne du froid favorisant les emballages compostables certifiés. Le commerce de détail et le commerce électronique sont prévus pour un TCAC de 6,78 %, soutenu par l'exécution des commandes à grande vitesse qui recherche des matériaux de calage recyclables ou compostables en bordure de trottoir. Vital Proteins réduit de 4 millions de livres de plastique par an en passant ses flacons de poudre de collagène du PET à du carton à 80 % avec des doublures en amidon de maïs.

Avec 60 % des consommateurs déclarant des préoccupations climatiques plus fortes et préférant les emballages certifiés par des tiers, les marques en ligne exploitent le marché de l'emballage en amidon de maïs pour renforcer leur image écologique tout en atténuant le risque réglementaire dans le cadre des dispositifs REP émergents.

Analyse géographique

L'Asie-Pacifique a ancré le marché de l'emballage en amidon de maïs avec 38,12 % des revenus en 2025, soutenu par les incitations thaïlandaises, japonaises et coréennes qui compriment les coûts de financement des actifs PLA. Les gouvernements régionaux associent également l'adoption des emballages biosourcés aux objectifs de réduction des déchets marins, accélérant les achats publics de vaisselle de service compostable. Les initiatives public-privé, telles que le programme indonésien de 500 millions USD soutenu par la Banque asiatique de développement, ajoutent un élan supplémentaire.

L'Amérique du Sud est la zone à la croissance la plus rapide, avec un TCAC attendu de 7,08 %, le Brésil, l'Argentine et la Colombie tirant parti de l'abondance des résidus de maïs et de canne à sucre pour développer la production de TPS et de PLA. Les évolutions politiques vers la REP au Chili et en Colombie, ainsi que les revenus émergents des crédits carbone pour le déplacement des plastiques pétrosourcés par des biomatériaux, créent une forte demande pour le marché de l'emballage en amidon de maïs sur tout le continent.

L'Amérique du Nord bénéficie d'une croissance stable, portée par les lois REP au niveau des États et les engagements constants des entreprises en matière de développement durable. La hausse des ventes de Ranpak de 16 % à 105 millions USD au quatrième trimestre 2024 illustre le passage des bulles d'air aux calages en papier et en amidon de maïs chez les clients du commerce électronique. L'Europe se développe régulièrement à mesure que le futur Règlement sur les emballages et les déchets d'emballages resserre les seuils de conception pour le recyclage et la compostabilité. Le Moyen-Orient et l'Afrique restent naissants mais affichent des programmes pilotes croissants dans les pays du Conseil de coopération du Golfe explorant la conversion de la biomasse.

Paysage concurrentiel

Le marché de l'emballage en amidon de maïs est modérément fragmenté. NatureWorks, Total Corbion et Novamont s'appuient sur des empreintes intégrées de la matière première à la résine ; leur part collective maintient le leadership mais laisse de la place aux entrants agiles. TIPA Corp est pionnière dans les films compostables à domicile pour les produits secs, tandis que Danimer Scientific cible les hybrides PHA-amidon pour les applications dégradables en milieu marin. Les transformateurs traditionnels tels que Stora Enso se restructurent vers des divisions renouvelables, annonçant une nouvelle ligne de carton en Finlande capable de traiter des composites d'amidon d'ici 2027. [4]« Rapport intermédiaire de Stora Enso janvier–mars 2025 », Stora Enso, storaenso.com

Les flux d'investissement valident le potentiel du secteur. B'Zeos a attiré 5 millions EUR pour développer des films à base d'algues, Eco-Vative a levé 184 millions USD pour des formes rigides à base de mycélium, et Bpacks a sécurisé 1 million EUR pour des technologies à base de fibres d'écorce. À mesure que la substitution s'accélère, les acteurs établis rationalisent leurs portefeuilles et concluent des coentreprises pour renforcer l'accès aux matières premières, atténuer le risque lié aux intrants et élargir leur présence sur les marchés aval.

Leaders du secteur de l'emballage en amidon de maïs

NatureWorks LLC

Total Corbion PLA bv

Novamont S.p.A.

Plantic Technologies (Kuraray)

Vegware Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : l'EPA a proposé des volumes RFS pour 2026-2027, maintenant le soutien au maïs-éthanol qui stabilise l'approvisionnement en résine PLA.

- Mai 2025 : Closed Loop Partners a lancé des subventions allant jusqu'à 50 000 USD pour développer les programmes d'emballages compostables, s'attaquant aux lacunes des infrastructures.

- Mai 2025 : Washington a adopté une législation REP, devenant le septième État américain à adopter des dispositifs de gestion des déchets financés par les producteurs.

- Mars 2025 : Stora Enso s'est réorganisée autour des emballages renouvelables, avec une nouvelle ligne de carton consommateur prévue pour 2027.

- Janvier 2025 : NatureWorks a nommé Erik Ripple au poste de directeur général pour guider l'expansion du PLA en Thaïlande.

- Décembre 2024 : Bpacks a bouclé un tour de table d'amorçage de 1 million EUR pour commercialiser des emballages rigides à base d'écorce.

- Novembre 2024 : B'Zeos a levé 5 millions EUR pour des films compostables à base d'algues.

- Octobre 2024 : AlterPacks a sécurisé 1,6 million USD pour convertir des sous-produits alimentaires en emballages rigides en fibres végétales.

Périmètre du rapport mondial sur le marché de l'emballage en amidon de maïs

L'emballage en amidon de maïs utilise l'acide polylactique (PLA), dérivé de l'amidon de maïs, pour créer un matériau semblable au plastique connu sous le nom de bioplastiques. La demande croissante d'emballages à base d'amidon de maïs reflète un mouvement plus large vers des alternatives durables et écologiques aux plastiques conventionnels d'origine pétrolière. La recherche examine également les facteurs de croissance sous-jacents et les principaux fournisseurs du secteur, qui contribuent tous à étayer les estimations du marché et les taux de croissance tout au long de la période anticipée. Les estimations et projections du marché sont basées sur les facteurs de l'année de référence et ont été obtenues par des approches descendantes et ascendantes.

Le marché de l'emballage en amidon de maïs est segmenté par type de produit (contenants, sacs, pochettes et boîtes), par secteur d'utilisation final (alimentation, soins personnels et cosmétiques, produits pharmaceutiques, commerce de détail et autres secteurs d'utilisation final) et par géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et Moyen-Orient et Afrique). La taille du marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Contenants |

| Sacs |

| Pochettes |

| Boîtes |

| Gobelets et couverts |

| Emballage flexible |

| Emballage rigide |

| Emballage semi-rigide |

| PLA pur (dérivé du maïs) |

| Mélanges PLA-amidon |

| Amidon thermoplastique (TPS) |

| Composites amidon-cellulose |

| Alimentation et boissons |

| Soins personnels et cosmétiques |

| Produits pharmaceutiques |

| Commerce de détail et commerce électronique |

| Industrie et secteur institutionnel |

| Autres secteurs d'utilisation final |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Singapour | ||

| Malaisie | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par type de produit | Contenants | ||

| Sacs | |||

| Pochettes | |||

| Boîtes | |||

| Gobelets et couverts | |||

| Par format d'emballage | Emballage flexible | ||

| Emballage rigide | |||

| Emballage semi-rigide | |||

| Par composition des matériaux | PLA pur (dérivé du maïs) | ||

| Mélanges PLA-amidon | |||

| Amidon thermoplastique (TPS) | |||

| Composites amidon-cellulose | |||

| Par secteur d'utilisation final | Alimentation et boissons | ||

| Soins personnels et cosmétiques | |||

| Produits pharmaceutiques | |||

| Commerce de détail et commerce électronique | |||

| Industrie et secteur institutionnel | |||

| Autres secteurs d'utilisation final | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Chili | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Singapour | |||

| Malaisie | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché de l'emballage en amidon de maïs ?

La taille du marché de l'emballage en amidon de maïs s'établit à 284,62 millions USD en 2026 et devrait atteindre 372,91 millions USD d'ici 2031.

Quelle région est le plus grand consommateur d'emballages en amidon de maïs ?

L'Asie-Pacifique domine le marché avec une part de 38,12 % en 2025, soutenue par des incitations politiques et de nouvelles capacités PLA.

Quel type de produit connaît la croissance la plus rapide ?

Les contenants devraient croître à un TCAC de 6,95 % jusqu'en 2031 grâce à des conceptions rigides en PLA améliorées adaptées aux capsules de café et aux plateaux-repas.

Quel est le principal frein à la croissance du marché ?

Les coûts unitaires élevés par rapport aux plastiques fossiles restent le principal obstacle, réduisant d'environ 1,8 point de pourcentage le TCAC prévu.

Comment les lois REP influencent-elles la demande ?

Les dispositifs REP transfèrent les coûts d'élimination aux producteurs, rendant les solutions en amidon de maïs compostables et recyclables financièrement attractives et accélérant leur adoption.

Quel mélange de matériaux est le plus prometteur ?

L'amidon thermoplastique (TPS) est le leader de la croissance avec un TCAC de 7,24 % grâce à ses avantages en termes de coûts et aux améliorations rapides de la biodégradabilité.

Dernière mise à jour de la page le: