中東・アフリカ紙包装市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

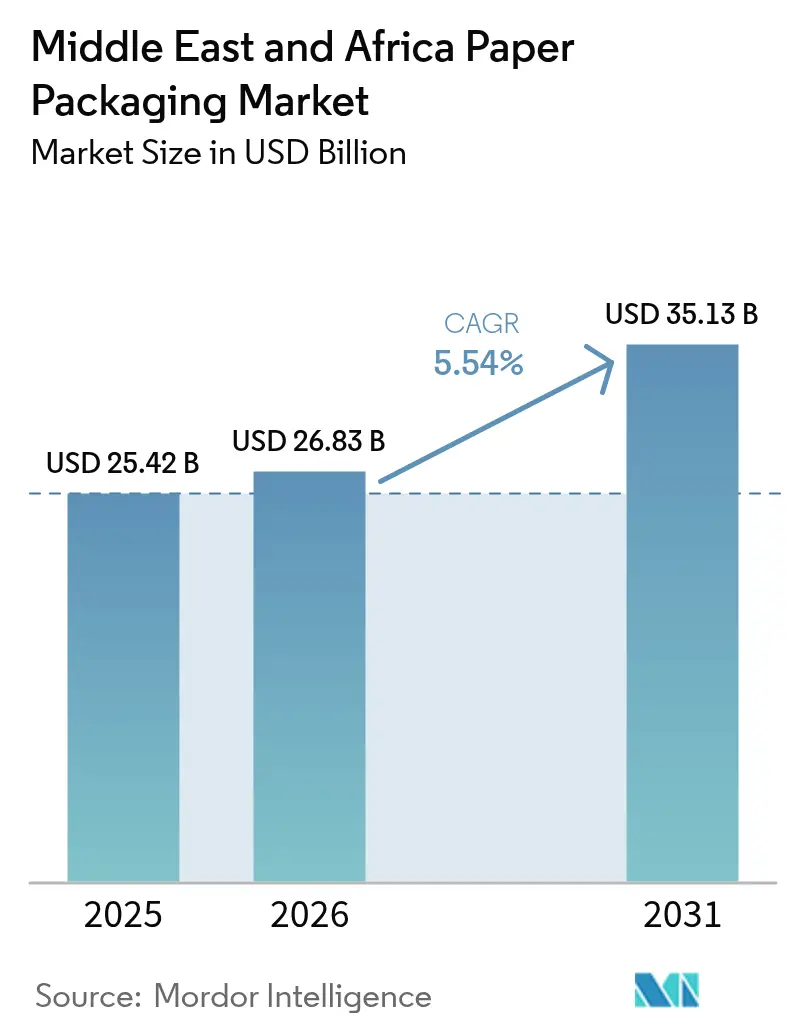

| 基準年の市場規模 (2025) | 25.42 十億米ドル |

| 市場規模 (2026) | 26.83 十億米ドル |

| 市場規模 (2031) | 35.13 十億米ドル |

| 成長率 (2026 - 2031) | 5.54% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中東・アフリカ紙包装市場分析

中東・アフリカ紙包装市場規模は2026年に268億3,000万米ドルと推定され、2025年の254億2,000万米ドルから成長し、2031年には351億3,000万米ドルに達する見込みであり、2026年から2031年にかけてCAGR 5.54%で成長します。プラスチック廃止義務が2024年以降に倍増した電子商取引の小包量と重なり、ブランドオーナーが規制コンプライアンスと物流効率のために繊維系フォーマットを好む傾向が加速するにつれて、構造的な変化が進んでいます。需要は、輸入リサイクル繊維価格の変動性とサハラ以南のハブにおける慢性的な電力中断によって抑制されており、これらは売上原価を押し上げるため、コンバーターは長期パルプ契約の確保、デュアル燃料ボイラーへの投資、資産スケジュールのデジタル化を進めています。サウジアラビアは引き続き収益の中核を担い、南アフリカはリサイクル素材の使用を促進する拡大生産者責任規則において成長をリードしています。グローバルな垂直統合型メーカーが垂直型サプライチェーンとサステナビリティの実績を活かして競争の緊張を高める一方、地域コンバーターはインダストリー4.0の自動化とオンサイトのデジタル印刷機で対抗しています。これらの要因が総じて、中東・アフリカ紙包装市場を最適な設備稼働、水バリアコーティングの革新、原材料確保への新たな注力へと導いています。

主要レポートの要点

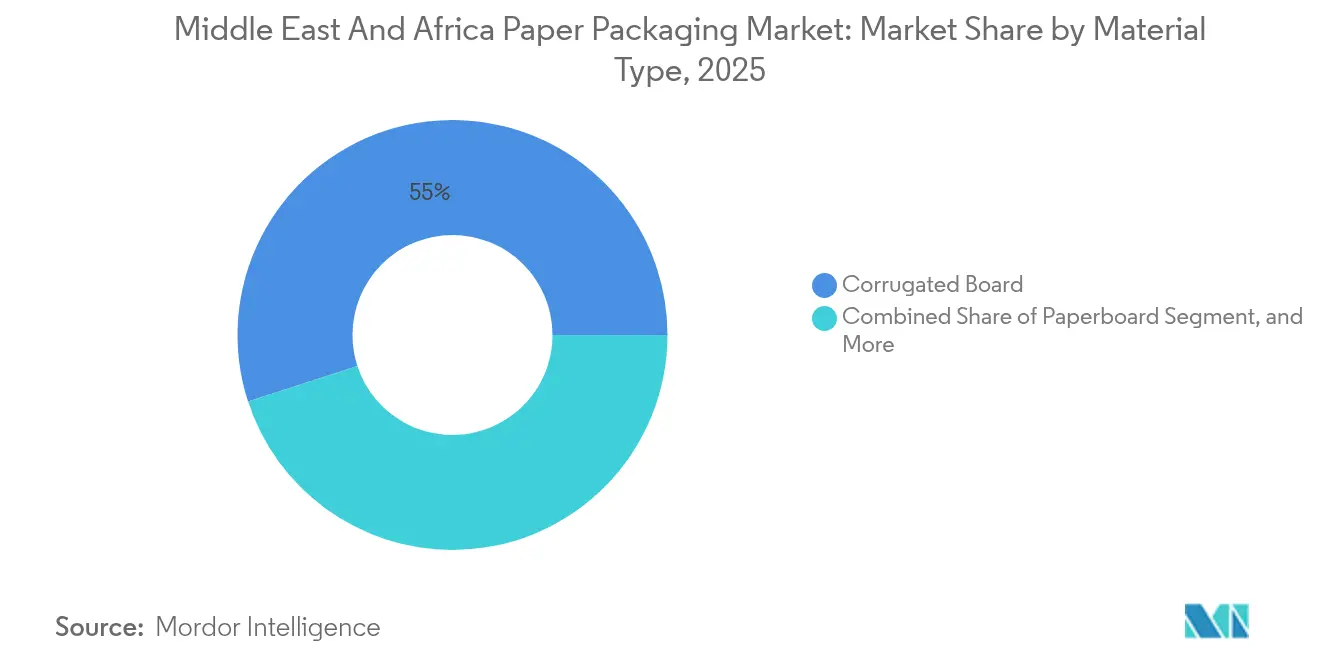

- 素材タイプ別では、段ボールが2025年の中東・アフリカ紙包装市場シェアの55.01%を占めました。紙板は2031年にかけてCAGR 7.32%で拡大する見通しです。

- 製品タイプ別では、リジッド紙包装が2025年の中東・アフリカ紙包装市場シェアの65.85%を占め、フレキシブル紙包装は2031年にかけてCAGR 6.63%で成長する見込みです。

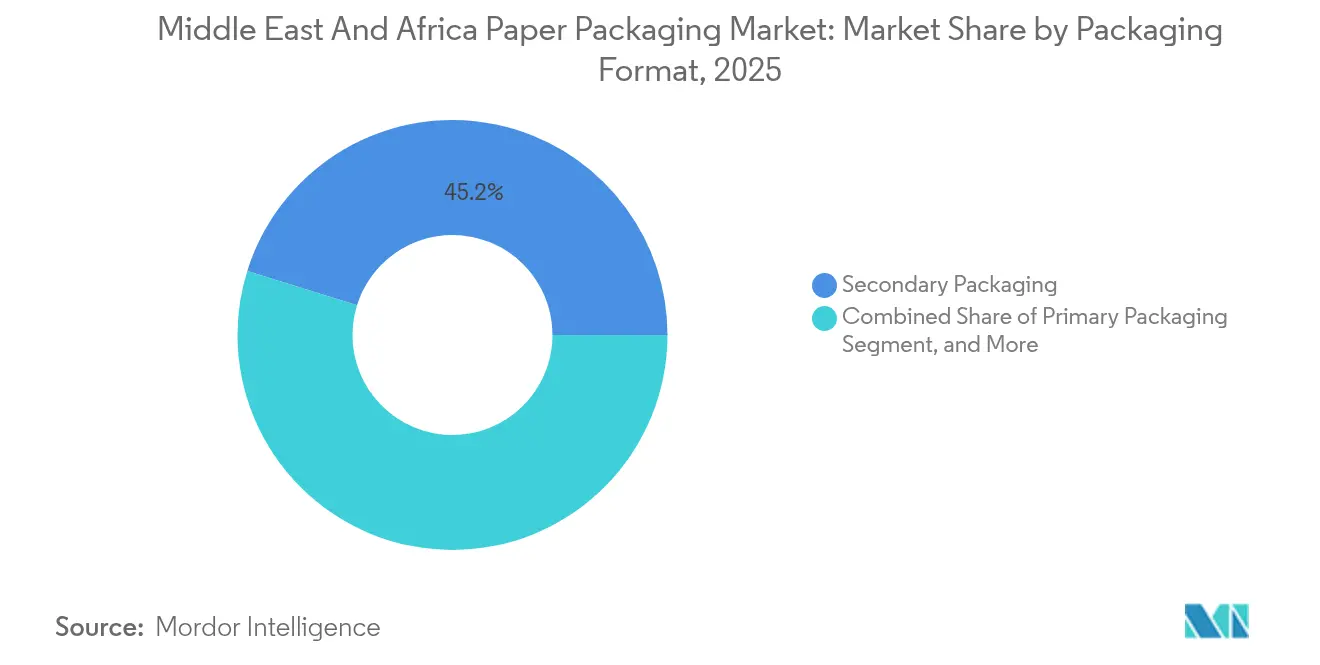

- 包装フォーマット別では、二次包装が2025年の中東・アフリカ紙包装市場シェアの45.18%を占め、一次包装は2031年にかけてCAGR 7.12%で成長する見込みです。

- 最終用途産業別では、食品が2025年の中東・アフリカ紙包装市場シェアの33.05%でトップとなり、パーソナルケアおよび化粧品は2025年から2031年の間にCAGR 8.02%で拡大する見通しです。

- 地域別では、サウジアラビアが2025年の中東・アフリカ紙包装市場シェアの35.05%を占め、南アフリカは2025年から2031年にかけてCAGR 7.86%を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

中東・アフリカ紙包装市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (約)CAGRへの影響(%) | 地域的関連性 | 影響のタイムライン |

|---|---|---|---|

| 電子商取引物流量の加速 | +1.2% | サウジアラビア、アラブ首長国連邦、南アフリカ、ケニア | 短期(2年以内) |

| 政府によるプラスチック廃止規制 | +1.5% | ナイジェリア、ケニア、アラブ首長国連邦、エチオピア、南アフリカ | 中期(2〜4年) |

| 段ボールソリューションを必要とする生鮮農産物輸出の増加 | +0.8% | 南アフリカ、ケニア、モロッコ、エジプト | 中期(2〜4年) |

| ファストフードレストランの急速な拡大 | +0.7% | サウジアラビア、アラブ首長国連邦、エジプト、ナイジェリア | 短期(2年以内) |

| スマート水バリアコーティング紙の採用拡大 | +0.6% | サウジアラビア、アラブ首長国連邦、南アフリカ | 長期(4年以上) |

| ブランドのローカライズのための段ボールへのオンサイトデジタル印刷 | +0.5% | サウジアラビア、アラブ首長国連邦、南アフリカ、ケニア | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

電子商取引物流量の加速

モバイル対応ショッピング、当日配達の約束、デジタルマーケットプレイスにより、2024年以降、主要な消費者コリドーにおける小包数が急増しています。追加の配送箱が増えるごとに段ボール需要が高まりますが、SKUの複雑性の増大により、オンデマンドグラフィックスに対応したハイブリッドデジタル・フレキソ印刷ラインを統合するコンバーターが有利となっています。注文サイクルは数週間から数日に短縮され、工場はAIベースの計画ツールを導入してアイドルタイムを削減し、運転資本を解放することが求められています。ブランドオーナーは、ボイドフィル用プラスチックを排除し、軽量コンテナボードを使用することで輸送業者の重量基準と拡大生産者責任費用を満たす箱のフォーマットを指定するケースが増えています。コンバーターは、可変グラフィックスを使用しながら一定のフルートプロファイルを維持し、クライアントの在庫保有コストを削減することで市場平均を上回るマージンを獲得できます。

政府によるプラスチック廃止規制

ナイジェリアの2024年使い捨てプラスチック禁止令、ケニアの規制強化、アラブ首長国連邦の生分解性規則、エチオピアのアディスアベバの義務化により、フードサービスおよび小売分野における繊維系ソリューションへの移行が明確に生じています。コンプライアンスにより、既存の製紙工場でリサイクル可能でありながら油脂や湿気に耐える分散コーティング紙の需要が加速しています。施行の不一致が裁定機会を生み出しており、ISO 14001認証を取得したコンバーターが公共部門の入札を獲得する一方、未認証の同業者は随時監査や契約上のペナルティに直面しています。カーテンコーティングラインとインラインバリア検査システムへの設備アップグレードは必要な投資ですが、コンバーターは認証取得済みのモノマテリアルフォーマットへのプレミアム価格設定によりコストを回収しています。地域の化学品サプライヤーはポリエチレンラミネートに取って代わるバイオベースコーティングの需要パイプラインを獲得しています。[1]国連環境計画、「アフリカ諸国がプラスチック汚染に打ち勝つための取り組み」、unep.org

段ボールソリューションを必要とする生鮮農産物輸出の増加

南部アフリカにおける柑橘類やアボカドの記録的な収穫により、ヨーロッパへの冷蔵輸送に耐えられる通気性・湿度管理された段ボール箱の需要が高まっています。ケニアの花卉輸出業者は、航空貨物費を削減しながら棚持ち期限を満たすため、低坪量かつ高積み強度を優先しています。段ボールコンバーターは農場クラスター内に倉庫を共同設置し、収穫時期に同期してジャストインタイム生産を行い、在庫の劣化リスクを最小化しています。輸送中の損傷を抑制するためのモールドパルプ製コーナープロテクターが普及しつつあり、繊維需要の増加と新たな収益源を生み出しています。英国のスーパーマーケットが打傷の許容限度を厳格化するにつれ、カートンの剛性試験とエチレン吸収パッドがサプライヤーの差別化要因となっています。[2]MDPI編集部、「生鮮農産物用段ボール包装のサステナビリティとライフサイクルアセスメント」、mdpi.com

ファストフードレストランの急速な拡大

2024年には、サウジアラビア、アラブ首長国連邦、エジプト、ナイジェリアにわたって200店舗を超えるファストフードレストランの新規出店があり、それぞれが耐油性ラップ、折りたたみカートン、飲料キャリアを必要としています。デリバリー優先フォーマットへの移行により、すべての食事機会に追加の包装が伴い、軽量カートンがプラスチック製クラムシェルに取って代わっています。短期間の季節限定アートワークが、数分以内にグラフィックスを切り替えられるデジタル印刷機の採用を促進し、ローカライズされたマーケティングキャンペーンを支えています。耐油性分散コーティングは現在15%の価格プレミアムを誇り、堆肥化の汚染を低減することでレストランのESG目標の達成を支援しています。クライアントのERPシステムに在庫データを事前登録できるサプライヤーが複数国にまたがるマスターサービス契約を獲得しており、中東・アフリカ紙包装市場におけるより深い統合が進んでいます。[3]Huhtamäki Oyj、「Huhtamaki年次報告書2023年」、huhtamaki.com

抑制要因の影響分析*

| 抑制要因 | (約)CAGRへの影響(%) | 地域的関連性 | 影響のタイムライン |

|---|---|---|---|

| リサイクル繊維輸入原材料のコスト変動の頻発 | -0.9% | ナイジェリア、ケニア、エジプト | 短期(2年以内) |

| サハラ以南の製造ハブにおける慢性的な電力供給不安 | -0.7% | ナイジェリア、ケニア、タンザニア、ガーナ | 中期(2〜4年) |

| バージンパルプ依存度を高める地域林業資源の不足 | -0.6% | サウジアラビア、エジプト、エチオピア | 長期(4年以上) |

| リードタイムを延長する海上物流の混乱と為替変動 | -0.5% | 湾岸協力会議加盟国、東アフリカ、エジプト | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

リサイクル繊維輸入原材料のコスト変動の頻発

ヨーロッパの輸出規制とアジアの買い付け急増により、2024年4月にリサイクル繊維価格が1メートルトン当たり1,380ユーロに達し、原材料の70%超を輸入に依存する中東・アフリカの製紙工場の原材料コストを押し上げました。長期契約を維持するためにコンバーターが価格急騰を吸収した結果、200〜300ベーシスポイントの粗利益率圧縮が生じました。バイヤーは四半期ごとの価格調整条項を求め始めましたが、小規模コンバーターはこれらの要求に対抗する交渉力を持たず、受注を失うリスクに晒されました。自社のOCC回収を持つ垂直統合型プレーヤーは変動を相殺してシェアを拡大し、スポット購入者との間のコスト格差を拡大させました。運転資本の逼迫により、一部の独立系コンバーターが一時的に生産ラインを停止せざるを得なくなり、中東・アフリカ紙包装市場に内在する原材料リスクプレミアムが浮き彫りになりました。

サハラ以南の製造ハブにおける慢性的な電力供給不安

ナイジェリア、ケニア、タンザニアにおける電力網の稼働率が60%を下回ることから、コンバーターはディーゼル発電機を稼働させる必要があり、エネルギーコストが最大18%上昇し、プラスチックと比較した炭素面での優位性が損なわれています。停電はプロセスの一貫性を乱し、スクラップ率を高め、リードタイムを延長し、サービスレベルスコアを低下させています。通常1プラント当たり50万〜150万米ドルの資本集約的な太陽光・蓄電池レトロフィットは、中小企業にとって資金調達のハードルとなっています。ハイブリッドシステムは4年で回収できますが、曇りの季節を考慮したディーゼルバックアップが依然として必要であり、デュアル燃料の複雑性が固定されます。電化政策が住宅向けを優先していることで、産業ユーザーは自力でレジリエンスを確保することを余儀なくされ、資金力のある事業者を中心とした市場の集中が強化されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材タイプ別:段ボールが支配的だが、消費者向けカートンでは紙板が急成長

段ボールは食品および産業サプライチェーン全体で堅牢かつ低コストの二次・三次輸送用途を担い、2025年の素材収益の55.01%を生み出しました。中東・アフリカ紙包装市場における段ボール紙の市場規模は、ファストフードレストランおよびパーソナルケアセクターにおけるカートン需要が大量輸送量を上回るため、2031年にかけて紙板を下回る成長にとどまる見込みです。紙板のCAGR 7.32%は、高精細グラフィックス、少量分割、棚での訴求力を支える軽量基材を反映しており、混雑した小売通路でのブランド差別化を可能にしています。クラフト紙はベーカリーの包み紙として引き続き使用されていますが、優れた湿気バリアを提供するコーティング紙板による代替が進んでいます。

紙板ラインにインラインコーティングとデジタル印刷ステーションを設置するコンバーターは、プレミアムな化粧品SKUに対応することで高いマージンを確保しています。MEPCOのサウジアラビアリヤル17億8,000万相当の第5ラインは45万メートルトンのリサイクルコンテナボードを追加し、段ボール供給を強化する一方、エレクトロニクス保護分野ではモールドパルプのニッチが台頭しています。テストライナーと中芯グレードの間で原料配合を最適化できる垂直統合製紙工場は、電子商取引の急増に合わせて生産量を調整し、中東・アフリカ紙包装市場をパルプショックから守ることができます。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

製品タイプ別:フレキシブルフォーマットがモノマテリアルリサイクル性で加速

リジッドフォーマットは2025年収益の65.85%を占め、主に折りたたみカートンと段ボールケースが牽引しました。ただし、フレキシブルな紙製ポーチ、袋、ラップは規制当局が多層プラスチックを締め付けるにつれて2031年にかけてCAGR 6.63%を記録する見込みです。フレキシブルグレードの中東・アフリカ紙包装市場規模は依然小さいものの、バイオ分散コーティングにより高水分食品がラミネートフィルムから離れて棚持ちを犠牲にすることなくシフトできるメリットを享受しています。ベーカリーおよび菓子包装はすでに紙ベースポーチへの移行が進んでおり、拡大生産者責任費用がプラスチックにペナルティを課すことでシステムコストを削減しています。

Huhtamakiの南アフリカにおけるモールドファイバー拡張は、PETトレーに取って代わるリジッドトレーの需要を示しています。一方、グラビアコーティングタワーを持つコンバーターは冷凍食品向けバリアラップを投入し、プレミアム処理能力を追加しています。フレキシブルラインへのデジタル印刷機の統合により、サプライヤーはプロモーションや言語バージョンを迅速にバッチコーディングすることが可能となり、多言語市場では不可欠な機能となっています。リジッド段ボールは大量輸送で引き続き主流を占めますが、フレキシブルフォーマットは重量削減、資源削減、リサイクル性が交差する分野で二桁台のマージン機会を提供しています。

包装フォーマット別:SKU増加が棚の経済性を変えるにつれて一次包装が台頭

二次包装は段ボール輸送箱が流通の主役であり続けたため、2025年のフォーマットシェアの45.18%を占めました。しかし、パーソナルケアブランドや調理済み食品ブランドが直接ブランディングを必要とするバリアントの数を増やしているため、一次包装はCAGR 7.12%で成長する見込みです。小売業者がプライベートラベルを展開し、棚での差別化と少量フォーマットを求める際に、中東・アフリカ紙包装市場における一次包装のシェアが拡大します。三次パレットは市場全体の成長に連動して推移しますが、食料品チェーンにおける再利用可能なプラスチッククレートプールへの代替が進んでいます。

サウジアラビアの段ボール市場の約40%を押さえるUCICは、折りたたみカートンへの多角化を資金調達するためIPOを申請しており、消費者向け包装への市場再編成を反映しています。自動フラテンダイカッターとグルーイングライン(マイクロフルートとマイクロパーフォレーション対応)を持つコンバーターが棚陳列対応カートンの契約を獲得しています。認証用QRコードを持つ一次フォーマットは医薬品業界における新興の偽造防止ポリシーも支援し、中東・アフリカ紙包装市場全体の印刷の複雑性と価値獲得を高めています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

最終用途産業別:プレミアム化によりパーソナルケアが食品を凌駕

食品は2025年需要の33.05%を占めましたが、パーソナルケアおよび化粧品は2031年にかけてCAGR 8.02%を記録し、飲料を上回り輸出グレード農産物と絶対成長量で並ぶ見込みです。ホイルスタンピングと触感ニスを使用したカートンデザインは単価が高く発注量が少なく、デジタル印刷機の経済性に合致しています。パーソナルケアにおける中東・アフリカ紙包装市場規模の拡大は、四半期ごとにローテーションする限定SKUを投入する地域インフルエンサーブランドに起因しています。

テトラパックのエジプトにおけるリサイクル合弁事業は飲料プレーヤーのクローズドループへの関心を示していますが、PETとアルミニウムとの競争が単品飲料におけるカートンシェアを抑制しています。産業・電子ブランドは企業プラスチック削減目標を達成するためにモールドパルプとハニカムインサートの指定を増やしています。セグメントの多様化は繊維の汎用性を際立たせ、中東・アフリカ紙包装市場全体のニッチフォーマットにおける新たな変換設備への投資家の支持を高めています。

地域分析

サウジアラビアは2025年収益の35.05%を担い、地元コンテナボード生産と輸入代替を奨励するビジョン2030産業政策が牽引しています。MEPCOが予定する45万メートルトンラインとアラビアン・ペーパー・プロダクツの拡張が国内供給を強化し、長期契約によるパルプ輸入の確保と為替変動のヘッジを実現しています。ジェッダ周辺の産業クラスターは、MSW回収率45%超とGCC域内輸出向けの港湾接続性を通じて原材料へのアクセスを提供しています。中東・アフリカ紙包装市場は、地域価格を下支えするこれらの大規模投資から恩恵を受けています。

アラブ首長国連邦は地域需要の15〜18%を占め、パーソナルケアおよび医薬品セクター向けの専門カートンハブとして位置づけられています。Hotpack Globalのサウジアラビアリヤル10億相当の巨大工場は2025年に稼働予定であり、フレキシブル包装能力を強化し、コーティング紙板押出の月産量を4,500トン追加します。フリーゾーンインフラとゼロ関税の再輸出ルートにより、ドバイは東アフリカへ出荷する多国籍FMCG(日用消費財)サプライチェーンの魅力的な集約拠点となっています。サステナブルファイバーのブランディングは、ゼロプラスチックコミットメントを追求するホテルおよび航空会社グループと共鳴しています。

CAGR 7.86%が予測される南アフリカは、リサイクル素材の含有量基準を義務付ける拡大生産者責任規則により成長をリードしています。垂直統合型大手であるMondi、Mpact、Huhtamaki、Nampak、Smurfit Kappaが国内生産量の70%超を占め、パルプ統合と再生可能エネルギー改修における規模の経済を実現しています。中東・アフリカ紙包装市場の規模は、効率的な鉄道・港湾回廊を活用する南アフリカの輸出志向の柑橘類、ワイン、林産物から恩恵を受けています。

ナイジェリア(シェア8〜10%)は電子商取引の拡大に伴い段ボールの急速な普及が見られますが、電力不安と外貨切り下げが大規模な設備投資を阻んでいます。ケニア(5〜7%)は園芸輸出と厳格なプラスチック禁止令を活かし、コンバーターが短納期ローカライズラベル向けに高速デジタル印刷機を設置しています。アフリカその他の地域は依然として普及が低いものの、港湾近くにモジュール型コンバートラインを展開しOCC原材料にモバイル回収技術を活用できる機動的な参入者にとって余白のある市場です。複数国にまたがる事業者が為替ショックとエネルギーコストを相殺するためにプラント間で生産を柔軟に調整することで、中東・アフリカ紙包装市場において突出した収益を獲得するでしょう。

競争環境

上位10社が地域収益の推定50〜60%を占めており、中程度の集中度を示しています。Mondi、Smurfit WestRock、International Paperはパルプから変換まで垂直統合しており、多国籍FMCG取引先に対してワンストップ調達とサステナビリティ報告を提供しています。地域チャンピオンであるNampak、MEPCO、UCICは近接性の優位性と新興ブランドに対応するライン切替の機動性で市場を守っています。Smurfit WestRockがネットワーク合理化を通じて4億ユーロのシナジーを目標とし、MEPCOの第5ラインがGCCにおける軽量コンテナボードのコスト曲線を変えるなど、統合圧力が高まっています。

技術投資がリーダーを差別化しています。インライン水バリアコーティング、クローズドループ排水処理、予知保全センサーアレイが営業利益率を高めています。段ボールへのデジタル印刷は毎分150メートルに達し、コンバーターはプレート在庫なしに可変SKUを提供でき、これは決定的なサービス上の優位性となっています。新規参入者はモールドパルプとモノマテリアルポーチに注力しており、既存企業のレガシー設備では経済的に転換が難しいセグメントです。サステナビリティの資格認定が入札評価において価格と並んで重視されるようになり、中小コンバーターはLCAデータの公開とFSC認証繊維の確保を迫られています。

特殊化学品のイノベーターと印刷機OEMが従来の境界を薄めており、Siegwerk、Solenis、EFIがコンバーターと直接提携してバリア化学品とワークフローソフトウェアを組み込んでいます。中東・アフリカ紙包装市場はこうして、一方にスケールドリブンな段ボール大手、他方に高マージンのニッチプレーヤーという分節化した競争図式へと進化しており、両者とも差別化されたESG価値提案を追い求めています。

中東・アフリカ紙包装産業リーダー

Amcor Plc

International Paper Company

Mondi Plc

Smurfit WestRock

Tetra Laval International S.A.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:Hotpack Globalはドバイにサウジアラビアリヤル10億(2億6,600万米ドル)規模のサステナブル包装巨大工場の建設を開始しました。同工場はアラブ首長国連邦と東アフリカのパーソナルケアおよび医薬品顧客向けに専門カートンとフレキシブル紙の生産能力を拡大するために設計されています。

- 2025年4月:ユナイテッド・カートン・インダストリーズ・カンパニー(UCIC)は株式資本の30%をサウジアラビア証券取引所に上場する計画を開示し、GCC地域における折りたたみカートンとコンテナボードへの拡大に向けた資金調達を目指しています。

- 2025年3月:Crown Paper Millのサウジアラビアのダンマーム地区における新しいティッシュマシンが稼働を開始する予定であり、地域に7万メートルトンの衛生紙設備を追加します。

- 2025年3月:MEPCOはジェッダ工場においてサウジアラビアリヤル17億8,000万(4億7,460万米ドル)規模のPM5リサイクルコンテナボードラインの着工式を行いました。この設備は全面稼働時に年間45万メートルトンの生産能力を追加する予定です。

中東・アフリカ紙包装市場レポートの調査範囲

紙包装材料は、金属やプラスチックなどの他の材料と比較して、容易に再利用・リサイクルが可能です。これは幅広い製品を保護・保存・輸送するための汎用性が高くコスト効率に優れた手法です。軽量性、生分解性、リサイクル可能性といった特性がこの包装の利点であり、現代生活の不可欠な要素となっています。

中東・アフリカ紙包装レポートは、素材タイプ(クラフト紙、紙板、段ボール、その他の素材タイプ)、製品タイプ(フレキシブル紙包装、リジッド紙包装)、包装フォーマット(一次包装、二次包装、三次包装)、最終用途産業(食品、飲料、ヘルスケアおよび医薬品、パーソナルケアおよび化粧品、産業・電子、その他の最終用途産業)、地域(サウジアラビア、アラブ首長国連邦、中東その他、南アフリカ、ナイジェリア、ケニア、アフリカその他)別にセグメント化されています。市場予測は金額ベース(米ドル)で示されています。

| クラフト紙 |

| 紙板 |

| 段ボール |

| その他の素材タイプ |

| フレキシブル紙包装 |

| リジッド紙包装 |

| 一次包装 |

| 二次包装 |

| 三次包装・輸送用包装 |

| 食品 |

| 飲料 |

| ヘルスケアおよび医薬品 |

| パーソナルケアおよび化粧品 |

| 産業・電子 |

| その他の最終用途産業 |

| 中東別 | サウジアラビア |

| アラブ首長国連邦 | |

| 中東その他 | |

| アフリカ別 | 南アフリカ |

| ナイジェリア | |

| ケニア | |

| アフリカその他 |

| 素材タイプ別 | クラフト紙 | |

| 紙板 | ||

| 段ボール | ||

| その他の素材タイプ | ||

| 製品タイプ別 | フレキシブル紙包装 | |

| リジッド紙包装 | ||

| 包装フォーマット別 | 一次包装 | |

| 二次包装 | ||

| 三次包装・輸送用包装 | ||

| 最終用途産業別 | 食品 | |

| 飲料 | ||

| ヘルスケアおよび医薬品 | ||

| パーソナルケアおよび化粧品 | ||

| 産業・電子 | ||

| その他の最終用途産業 | ||

| 中東・アフリカ別 | 中東別 | サウジアラビア |

| アラブ首長国連邦 | ||

| 中東その他 | ||

| アフリカ別 | 南アフリカ | |

| ナイジェリア | ||

| ケニア | ||

| アフリカその他 | ||

レポートで回答されている主要な質問

2031年までの中東・アフリカ紙包装市場の予測値はいくらですか?

市場は現在の成長軌道に基づき、2031年までに351億3,000万米ドルに達する見込みです。

2031年にかけて最も急速に成長する素材タイプはどれですか?

紙板はCAGR 7.32%で拡大する見通しであり、これはファストフードレストランやパーソナルケアブランドが軽量折りたたみカートンを採用していることによるものです。

南アフリカが地域の紙包装において最も急成長している国である理由は何ですか?

拡大生産者責任規制と輸出グレードの段ボール需要の増加が、南アフリカ市場をCAGR 7.86%へと押し上げています。

サハラ以南のアフリカにおける停電がコンバーターに与える影響はどのようなものですか?

不安定な電力網がディーゼルまたはハイブリッド電力システムへの投資を強いており、エネルギーコストが最大18%増加し、生産の安定性に影響を与えています。

包装需要の成長において食品を上回っている最終用途セクターはどれですか?

パーソナルケアおよび化粧品はCAGR 8.02%で成長する見込みであり、プレミアム化と現地化されたブランドの立ち上げがカートンのSKU数を増加させています。

大企業が原材料の確保のために講じている戦略的施策はどのようなものですか?

垂直統合型メーカーは長期パルプ契約を確保し、リサイクル工場に投資し、コンテナボードラインを拡張することで原材料供給を安定化させています。

最終更新日: