Tamaño y Participación del Mercado de Empaques de Almidón de Maíz

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

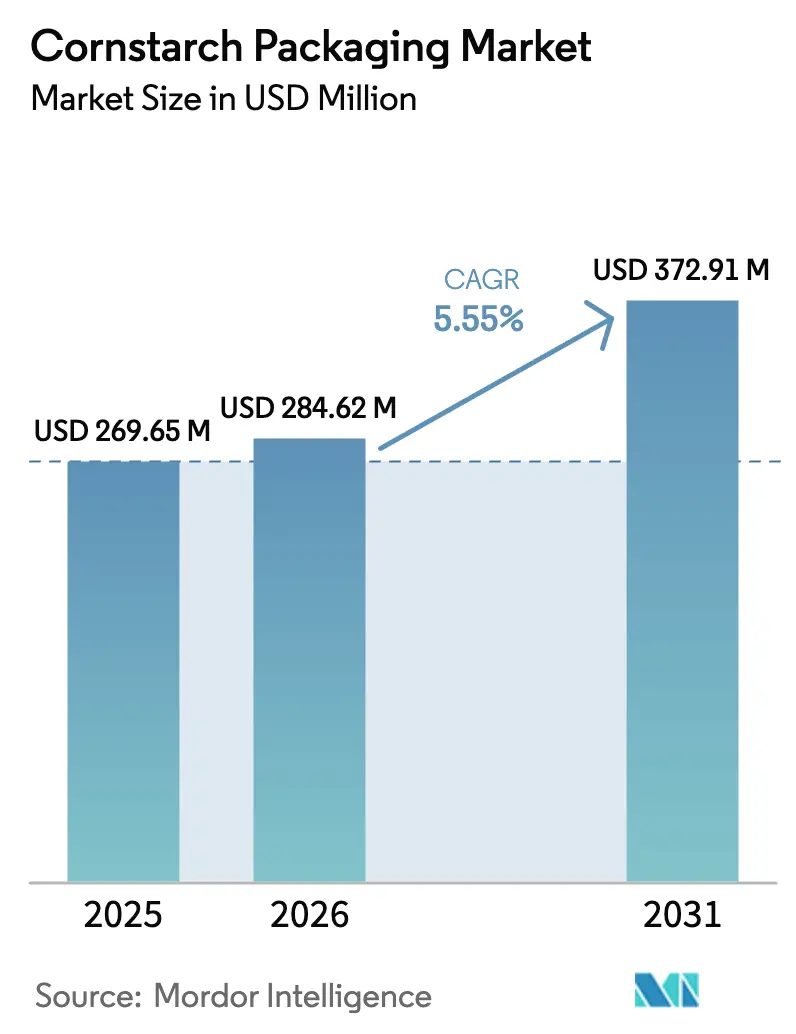

| Tamaño del Mercado (2026) | 284.62 Millones de dólares |

| Tamaño del Mercado (2031) | 372.91 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.55% CAGR |

| Mercado de Crecimiento Más Rápido | América del Sur |

| Mercado Más Grande | Asia Pacífico |

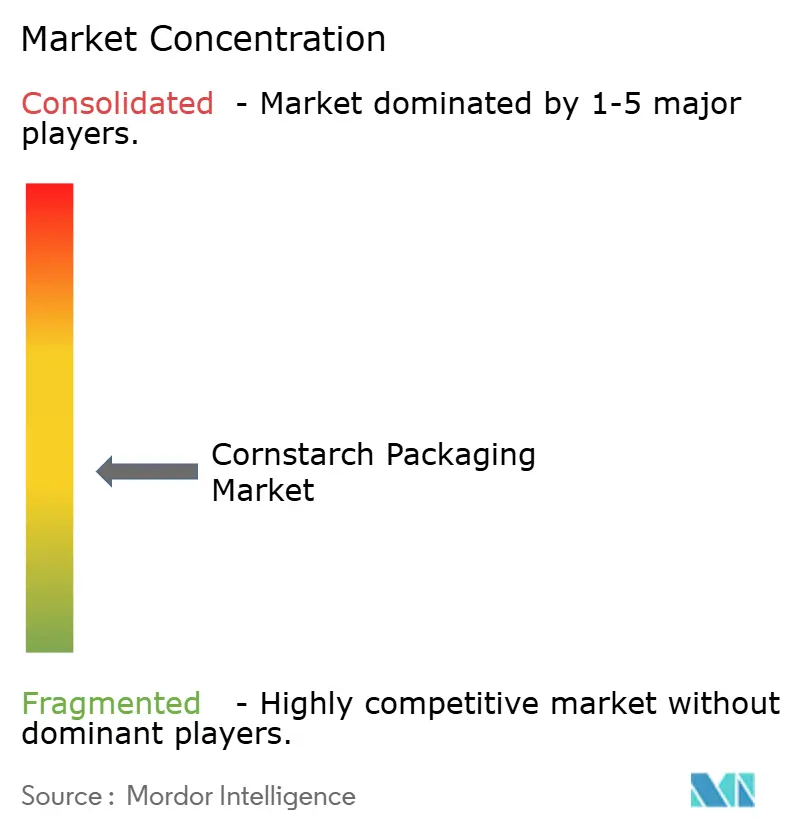

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Empaques de Almidón de Maíz por Mordor Intelligence

Se espera que el tamaño del Mercado de Empaques de Almidón de Maíz crezca de USD 269,65 millones en 2025 a USD 284,62 millones en 2026 y se prevé que alcance USD 372,91 millones en 2031 a una CAGR del 5,55% durante 2026-2031. El mercado de empaques de almidón de maíz se beneficia de las prohibiciones nacionales sobre plásticos de un solo uso, la expansión de las leyes de Responsabilidad Extendida del Productor (REP) y los avances sostenidos en infraestructura de compostaje que, en conjunto, incrementan la demanda de formatos de base biológica. Las mejoras continuas en el procesamiento del ácido poliláctico (PLA) y en la composición del almidón termoplástico (TPS) han cerrado las brechas de rendimiento históricas con los plásticos convencionales, permitiendo una sustitución más amplia en aplicaciones de servicio de alimentos, comercio electrónico y cuidado personal. Asia-Pacífico sigue siendo el centro de producción y mercado final más importante gracias a los generosos subsidios de "bonos verdes" para plantas biológicas y la puesta en marcha del complejo de PLA Ingeo de 75.000 toneladas por año de NatureWorks en Tailandia. América del Sur registra la CAGR regional más rápida del 7,3% a medida que la abundante disponibilidad de materias primas y el financiamiento para la economía circular desbloquean nueva capacidad. Mientras tanto, el exceso de oferta de etanol en América del Norte mantiene los precios del maíz contenidos, reduciendo los costos de materias primas del PLA y mejorando los márgenes para el mercado de empaques de almidón de maíz.

Conclusiones Clave del Informe

- Por tipo de producto, las bolsas dominaron con el 35,72% de la participación del mercado de empaques de almidón de maíz en 2025, mientras que se proyecta que los contenedores se expandan a una CAGR del 6,95% para 2031.

- Por formato de empaque, el empaque flexible mantuvo una participación de ingresos del 60,55% en 2025; el empaque semirígido registra la CAGR más rápida del 7,46% hasta 2031.

- Por composición de material, las mezclas de PLA-almidón representaron el 41,62% del tamaño del mercado de empaques de almidón de maíz en 2025, mientras que el TPS lidera el crecimiento con una CAGR del 7,24%.

- Por industria de usuario final, alimentos y bebidas lideró con una participación del 37,05% en 2025; el comercio minorista y el comercio electrónico exhiben la CAGR más alta del 6,78% hasta 2031.

- Por geografía, Asia-Pacífico comandó una participación del 38,12% en 2025, mientras que América del Sur está proyectada para crecer a una CAGR del 7,08% durante el período de pronóstico.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Empaques de Almidón de Maíz

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Prohibiciones de plásticos de un solo uso y leyes de REP | +1.2% | América del Norte, UE | Mediano plazo (2-4 años) |

| Cambio de las marcas alimentarias hacia envases flexibles compostables | +0.8% | América del Norte, Europa | Corto plazo (≤ 2 años) |

| Demanda minorista de empaques con etiquetado claro de huella de carbono | +0.6% | Asia-Pacífico, América del Norte | Mediano plazo (2-4 años) |

| Exceso de oferta de etanol de maíz que reduce el costo de materias primas del PLA | +0.9% | América del Norte (efecto global) | Corto plazo (≤ 2 años) |

| Subsidios de "bonos verdes" de Asia-Pacífico para plantas biológicas | +0.7% | Asia-Pacífico | Largo plazo (≥ 4 años) |

| Contenedores inteligentes habilitados con IoT que certifican la compostabilidad | +0.4% | Centros urbanos globales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Prohibiciones de plásticos de un solo uso y leyes de REP

Los reguladores están reescribiendo la economía del empaque al trasladar los costos de fin de vida a los productores. La Ley SB 54 de California exige una reducción del 25% en los empaques de plástico de un solo uso para 2032, y el nuevo esquema de REP aprobado en Minnesota lanza Organizaciones de Responsabilidad del Productor en 2025. [1]"Fechas clave de REP para Empaques en 2025: Estados Unidos," Packaging School, packagingschool.com En la UE, el próximo Reglamento sobre Empaques y Residuos de Empaques obliga a que todos los empaques sean reciclables para 2030 y estipula la compostabilidad industrial para artículos como cápsulas de café y etiquetas de frutas. Estos mandatos convergentes benefician al mercado de empaques de almidón de maíz porque los formatos a base de almidón de maíz pueden ofrecer doble cumplimiento —reciclabilidad y compostabilidad— en distintas jurisdicciones.

Cambio de las marcas alimentarias hacia envases flexibles compostables

Los líderes mundiales de alimentos están acelerando el lanzamiento de productos compostables para cumplir con sus compromisos internos de sostenibilidad. Mars introdujo envoltorios de base vegetal e industrialmente compostables para M&M's y apunta a un 100% de empaques conformes para 2030. KFC Canadá tiene como objetivo empaques totalmente compostables en el hogar para 2025, reemplazando 200 millones de piezas anuales con materiales derivados del maíz y la caña de azúcar. [2]"KFC Canadá Anuncia Empaques para el Consumidor 100% Compostables en el Hogar para 2025," KFC Canadá, global.kfc.com Starbucks está pilotando vasos de fibra compostable en el Reino Unido que igualan las métricas de rendimiento convencionales. Los cambios liderados por las marcas se están traduciendo directamente en volúmenes incrementales para el mercado de empaques de almidón de maíz en el servicio de alimentos.

Demanda minorista de empaques con etiquetado claro de huella de carbono

Estudios de consumidores muestran una prima de precio del 29,73% para productos agrícolas con etiquetado de carbono en China, lo que indica una amplia disposición a recompensar las declaraciones ambientales transparentes. Por lo tanto, los minoristas están solicitando empaques que muestren métricas de ciclo de vida autenticadas. Los productores capaces de combinar sustratos de almidón de maíz con etiquetas de carbono de terceros obtienen diferenciación en los estantes y márgenes más altos, especialmente en Asia-Pacífico, donde los indicadores de sostenibilidad están ganando peso en las decisiones de compra.

Exceso de oferta de etanol de maíz que reduce el costo de materias primas del PLA

Estados Unidos generó 25.220 millones de Números de Identificación Renovable (RIN) en 2024 a medida que la producción de etanol superó los volúmenes mandatados, deprimiendo los precios del maíz y reduciendo los costos de materias primas del PLA. Los márgenes promedio del etanol en 2024 cayeron a USD 0,08 por galón, reforzando la abundante oferta de maíz y posicionando al mercado de empaques de almidón de maíz para una mayor competitividad en costos frente a los plásticos de origen petroquímico.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo unitario frente a los plásticos de origen fósil | -1.8% | Global | Corto plazo (≤ 2 años) |

| Infraestructura limitada de compostaje industrial | -1.1% | Mercados en desarrollo | Mediano plazo (2-4 años) |

| Volatilidad del precio del maíz por cambios en la política de biocombustibles | -0.7% | América del Norte | Corto plazo (≤ 2 años) |

| Brecha en el etiquetado de degradación marina que retrasa la adopción | -0.5% | Regiones costeras | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto costo unitario frente a los plásticos de origen fósil

Los formatos de almidón de maíz aún conllevan una prima de precio. Los precios de la resina de PLA aumentaron durante principios de 2025 debido a procesos intensivos en energía y escala restringida, ampliando la brecha frente al polietileno de baja densidad en mercados sensibles al precio. Sin incentivos regulatorios o primas financiadas por el consumidor, la adopción puede estancarse en segmentos enfocados en el costo.

Infraestructura limitada de compostaje industrial

Solo una fracción de las instalaciones de gestión de residuos a nivel mundial proporciona el calor, la humedad y los tiempos de residencia necesarios para degradar el PLA o el TPS. El Instituto de Productos Biodegradables reporta la aceptación de empaques compostables en apenas 185 instalaciones en Estados Unidos, dejando grandes brechas geográficas. Hasta que la infraestructura escale, las declaraciones de biodegradabilidad pueden no cumplirse en la práctica, frenando la expansión del mercado de empaques de almidón de maíz.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Contenedores Impulsan el Impulso de Innovación

Las bolsas retuvieron el 35,72% de la participación del mercado de empaques de almidón de maíz en 2025, ancladas en los canales de supermercados, productos frescos y comida para llevar. La estabilidad de la demanda proviene de su perfil ligero y de bajo costo. Sin embargo, se proyecta que los contenedores crezcan un 6,95% anualmente hasta 2031, impulsados por colaboraciones como la cápsula de café compostable compatible con cafeteras Keurig desarrollada por NatureWorks e IMA. Este cambio ilustra cómo los cuerpos rígidos de PLA ahora pueden igualar los requisitos de presión de preparación y barrera, desbloqueando nuevo volumen.

En paralelo, los avances del Instituto Fraunhofer en películas de PLA multicapa con reciclabilidad en línea mejoran el potencial entre categorías. Como resultado, el mercado de empaques de almidón de maíz está difuminando los límites tradicionales: las bolsitas integran vertederos, las cajas adoptan recubrimientos resistentes al agua y los vasos incorporan tapas a base de TPS. La creciente participación de los contenedores dentro del tamaño del mercado de empaques de almidón de maíz señala el giro del sector hacia nichos de mayor margen y rendimiento crítico.

Por Formato de Empaque: El Empaque Semirígido Gana Terreno

Los formatos flexibles capturaron el 60,55% de los ingresos en 2025, extendiendo el éxito inicial del mercado de empaques de almidón de maíz en envolturas, revestimientos y sobres de envío. Sin embargo, se prevé que las variantes semirígidas se expandan un 7,46% anualmente a medida que las marcas buscan soluciones intermedias que combinen retención de forma con ahorro de material. El envase de mantequilla vegetal sin plástico y reciclable de Upfield ejemplifica este valor híbrido y apunta al potencial de sustitución para envases de yogur, bandejas de charcutería y ensaladeras.

La investigación en mezclas de PLA/PCL con aditivos antimicrobianos muestra que los envases semirígidos pueden lograr extensiones de vida útil en seguridad alimentaria que anteriormente estaban reservadas para el PET o el PS. En consecuencia, la creciente contribución del empaque semirígido al tamaño del mercado de empaques de almidón de maíz indica que el rendimiento estructural ya no es una barrera para una adopción más amplia.

Por Composición de Material: El TPS Emerge como Líder de Crecimiento

Las mezclas de PLA-almidón mantuvieron una participación del 41,62% en 2025 debido a sus propiedades mecánicas y de procesamiento equilibradas. El almidón termoplástico está en camino de alcanzar una CAGR del 7,24%, impulsado por avances como el material a base de cebada de la Universidad de Copenhague que se biodegrada en dos meses pero retiene la resistencia al agua. Estos avances reducen la dependencia de copolímeros de origen petroquímico y mejoran la competitividad en precios para el mercado de empaques de almidón de maíz.

Al mismo tiempo, las novedosas películas de PLA/PBAT que combinan altas barreras de oxígeno con compostabilidad rápida amplían el atractivo de los envases de aperitivos y café. La evolución subraya cómo la investigación y el desarrollo están impulsando al mercado de empaques de almidón de maíz desde las mezclas de primera generación hacia familias de biopolímeros de alto rendimiento.

Por Industria de Usuario Final: Aceleración del Comercio Minorista y el Comercio Electrónico

El canal de alimentos y bebidas comprendió el 37,05% de la demanda en 2025, ya que las normas de higiene y el crecimiento de la cadena de frío favorecieron las envolturas compostables certificadas. El comercio minorista y el comercio electrónico están previstos para una CAGR del 6,78%, respaldados por el cumplimiento de pedidos de alta velocidad que busca material de relleno reciclable o compostable en la acera. Vital Proteins reduce 4 millones de libras de plástico por año al cambiar los envases de polvo de colágeno de PET a cartón en un 80% con revestimientos de almidón de maíz.

Con el 60% de los consumidores declarando mayores preocupaciones climáticas y favoreciendo empaques certificados por terceros, las marcas en línea aprovechan el mercado de empaques de almidón de maíz para reforzar la marca ecológica mientras mitigan el riesgo regulatorio bajo los emergentes esquemas de REP.

Análisis Geográfico

Asia-Pacífico ancló el mercado de empaques de almidón de maíz con el 38,12% de los ingresos en 2025, sostenido por los incentivos de Tailandia, Japón y Corea del Sur que comprimen los costos de financiamiento para activos de PLA. Los gobiernos regionales también vinculan la adopción de empaques biológicos a los objetivos de reducción de residuos marinos, acelerando la contratación pública de artículos de servicio compostables. Las iniciativas público-privadas, como el programa de Indonesia respaldado por el Banco Asiático de Desarrollo por USD 500 millones, añaden mayor impulso.

América del Sur es la zona de más rápido crecimiento, con una CAGR esperada del 7,08% a medida que Brasil, Argentina y Colombia aprovechan la abundante disponibilidad de residuos de maíz y caña de azúcar para escalar la producción de TPS y PLA. Los movimientos de política hacia la REP en Chile y Colombia, más los emergentes ingresos por créditos de carbono por el desplazamiento de plásticos de origen petroquímico por biomateriales, crean una fuerte demanda para el mercado de empaques de almidón de maíz en todo el continente.

América del Norte disfruta de un crecimiento estable, impulsado por las leyes de REP a nivel estatal y los compromisos corporativos consistentes de sostenibilidad. El salto del 16% en las ventas de Ranpak hasta USD 105 millones en el cuarto trimestre de 2024 ejemplifica el cambio del plástico de burbujas a rellenos de papel y almidón de maíz entre las cuentas de comercio electrónico. Europa se expande de manera constante a medida que el pendiente Reglamento sobre Empaques y Residuos de Empaques endurece los umbrales de diseño para el reciclaje y la compostabilidad. Oriente Medio y África siguen siendo incipientes pero muestran programas piloto crecientes en los países del Consejo de Cooperación del Golfo que exploran la conversión de biomasa.

Panorama Competitivo

El mercado de empaques de almidón de maíz está moderadamente fragmentado. NatureWorks, Total Corbion y Novamont aprovechan sus cadenas integradas de materia prima a resina; su participación colectiva mantiene el liderazgo pero deja espacio para nuevos participantes ágiles. TIPA Corp es pionera en películas compostables en el hogar para productos secos, mientras que Danimer Scientific apunta a híbridos de PHA-almidón para aplicaciones degradables en el entorno marino. Los convertidores tradicionales como Stora Enso se están reestructurando hacia divisiones de materiales renovables, anunciando una nueva línea de cartón en Finlandia capaz de procesar compuestos de almidón para 2027. [4]"Informe Intermedio de Stora Enso Enero–Marzo 2025," Stora Enso, storaenso.com

Los flujos de inversión validan el potencial alcista del sector. B'Zeos atrajo EUR 5 millones para escalar películas a base de algas marinas, Eco-Vative recaudó USD 184 millones para formas rígidas a base de micelio, y Bpacks aseguró EUR 1 millón para tecnologías de fibra de corteza. A medida que la sustitución se acelera, los actores establecidos están racionalizando sus carteras y celebrando empresas conjuntas para fortalecer el acceso a materias primas, mitigar el riesgo de materias primas y ampliar la presencia en el mercado aguas abajo.

Líderes de la Industria de Empaques de Almidón de Maíz

NatureWorks LLC

Total Corbion PLA bv

Novamont S.p.A.

Plantic Technologies (Kuraray)

Vegware Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: La Agencia de Protección Ambiental propuso volúmenes del Estándar de Combustibles Renovables para 2026-2027, manteniendo el apoyo al etanol de maíz que estabiliza el suministro de resina de PLA.

- Mayo de 2025: Closed Loop Partners lanzó subvenciones de hasta USD 50.000 para expandir los programas de empaques compostables, abordando las brechas de infraestructura.

- Mayo de 2025: Washington aprobó legislación de REP, convirtiéndose en el séptimo estado de Estados Unidos en adoptar esquemas de gestión de residuos financiados por los productores.

- Marzo de 2025: Stora Enso se reorganizó en torno al empaque renovable, con una nueva línea de cartón para el consumidor prevista para 2027.

- Enero de 2025: NatureWorks nombró a Erik Ripple como Director Ejecutivo para guiar la expansión del PLA en Tailandia.

- Diciembre de 2024: Bpacks cerró una ronda semilla de EUR 1 millón para comercializar empaques rígidos a base de corteza.

- Noviembre de 2024: B'Zeos recaudó EUR 5 millones para películas compostables de algas marinas.

- Octubre de 2024: AlterPacks aseguró USD 1,6 millones para convertir subproductos alimentarios en envases rígidos de fibra vegetal.

Alcance del Informe Global del Mercado de Empaques de Almidón de Maíz

El empaque de almidón de maíz utiliza ácido poliláctico (PLA), derivado del almidón de maíz, para crear un material similar al plástico conocido como bioplásticos. La creciente demanda de empaques a base de almidón de maíz refleja un movimiento más amplio hacia alternativas sostenibles y ecológicas a los plásticos convencionales de base petrolífera. La investigación también examina los factores de crecimiento subyacentes y los principales proveedores de la industria, todos los cuales contribuyen a respaldar las estimaciones del mercado y las tasas de crecimiento durante el período previsto. Las estimaciones y proyecciones del mercado se basan en los factores del año base y se obtienen mediante enfoques de arriba hacia abajo y de abajo hacia arriba.

El mercado de empaques de almidón de maíz está segmentado por tipo de producto (Contenedores, Bolsas, Bolsitas y Cajas), por industria de usuario final (Alimentos, Cuidado Personal y Cosméticos, Farmacéuticos, Comercio Minorista y Otras Industrias de Usuario Final) y por geografía (América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África). El dimensionamiento y los pronósticos del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Contenedores |

| Bolsas |

| Bolsitas |

| Cajas |

| Vasos y Cubiertos |

| Empaque Flexible |

| Empaque Rígido |

| Empaque Semirígido |

| PLA Puro (Derivado del Maíz) |

| Mezclas de PLA-Almidón |

| Almidón Termoplástico (TPS) |

| Compuestos de Almidón-Celulosa |

| Alimentos y Bebidas |

| Cuidado Personal y Cosméticos |

| Farmacéuticos |

| Comercio Minorista y Comercio Electrónico |

| Industrial e Institucional |

| Otras Industrias de Usuario Final |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Singapur | ||

| Malasia | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Tipo de Producto | Contenedores | ||

| Bolsas | |||

| Bolsitas | |||

| Cajas | |||

| Vasos y Cubiertos | |||

| Por Formato de Empaque | Empaque Flexible | ||

| Empaque Rígido | |||

| Empaque Semirígido | |||

| Por Composición de Material | PLA Puro (Derivado del Maíz) | ||

| Mezclas de PLA-Almidón | |||

| Almidón Termoplástico (TPS) | |||

| Compuestos de Almidón-Celulosa | |||

| Por Industria de Usuario Final | Alimentos y Bebidas | ||

| Cuidado Personal y Cosméticos | |||

| Farmacéuticos | |||

| Comercio Minorista y Comercio Electrónico | |||

| Industrial e Institucional | |||

| Otras Industrias de Usuario Final | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Chile | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Singapur | |||

| Malasia | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de empaques de almidón de maíz?

El tamaño del mercado de empaques de almidón de maíz se sitúa en USD 284,62 millones en 2026 y se proyecta que alcance USD 372,91 millones para 2031.

¿Qué región es el mayor consumidor de empaques de almidón de maíz?

Asia-Pacífico lidera el mercado con una participación del 38,12% en 2025, respaldado por incentivos de política y nueva capacidad de PLA.

¿Qué tipo de producto está creciendo más rápido?

Se prevé que los contenedores crezcan a una CAGR del 6,95% hasta 2031 gracias a los mejorados diseños de PLA rígido adecuados para cápsulas de café y bandejas de comidas.

¿Cuál es la mayor restricción para el crecimiento del mercado?

Los altos costos unitarios frente a los plásticos de origen fósil siguen siendo la principal barrera, reduciendo en un estimado de 1,8 puntos porcentuales la CAGR prevista.

¿Cómo influyen las leyes de REP en la demanda?

Los esquemas de REP transfieren los costos de eliminación a los productores, haciendo que las soluciones de almidón de maíz compostables y reciclables sean financieramente atractivas y acelerando su adopción.

¿Qué mezcla de materiales muestra mayor promesa?

El almidón termoplástico (TPS) es el líder de crecimiento con una CAGR del 7,24% debido a sus ventajas de costo y las rápidas mejoras en biodegradabilidad.

Última actualización de la página el: