Marktgröße und Marktanteil für Maisstärke-Verpackungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

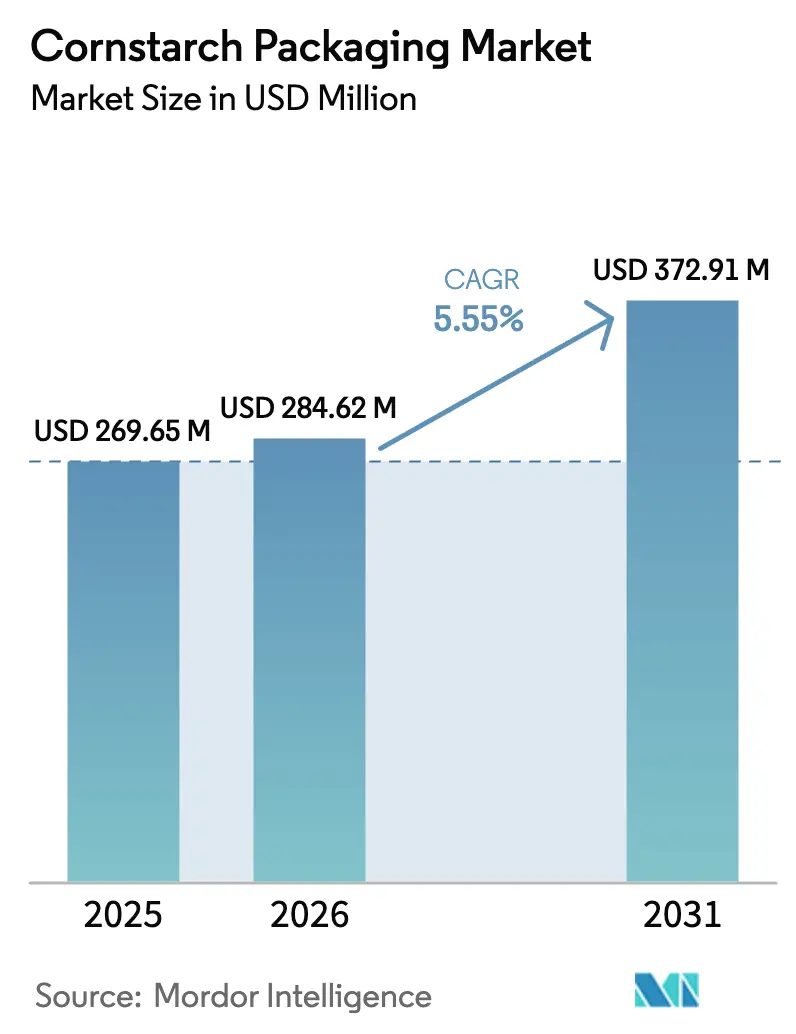

| Marktgröße (2026) | 284.62 Millionen US-Dollar |

| Marktgröße (2031) | 372.91 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.55% CAGR |

| Schnellstwachsender Markt | Südamerika |

| Größter Markt | Asien-Pazifik |

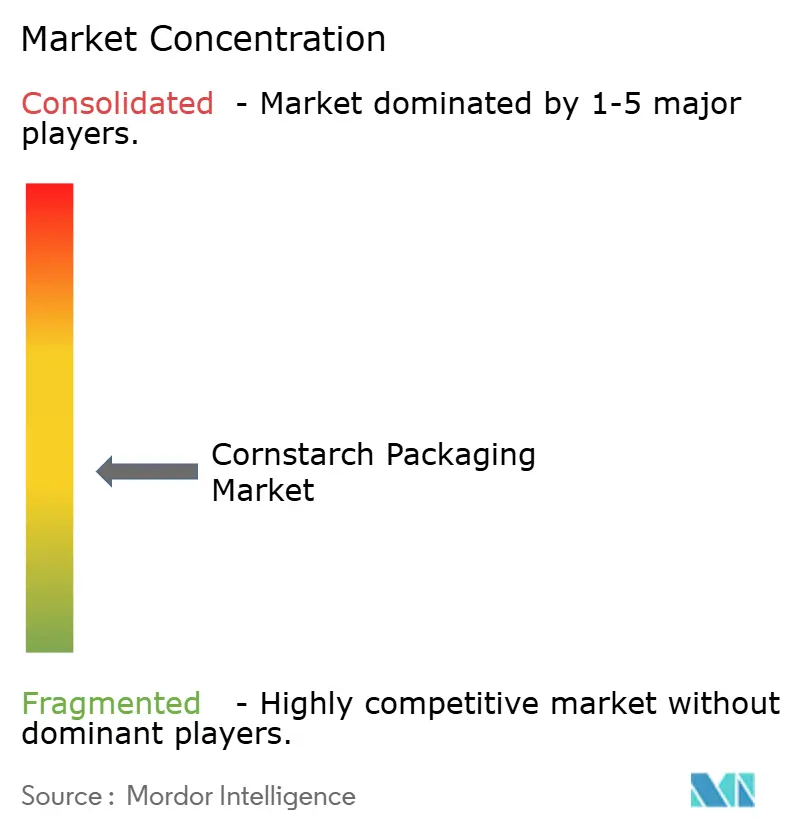

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Maisstärke-Verpackungen von Mordor Intelligence

Die Marktgröße für Maisstärke-Verpackungen wird voraussichtlich von 269,65 Millionen USD im Jahr 2025 auf 284,62 Millionen USD im Jahr 2026 wachsen und soll bis 2031 einen Wert von 372,91 Millionen USD bei einem CAGR von 5,55 % über den Zeitraum 2026–2031 erreichen. Der Markt für Maisstärke-Verpackungen profitiert von nationalen Verboten von Einwegkunststoffen, der Ausbreitung von Gesetzen zur erweiterten Herstellerverantwortung (EPR) sowie stetigen Fortschritten bei der Kompostierungsinfrastruktur, die gemeinsam die Nachfrage nach biobasierten Formaten steigern. Kontinuierliche Verbesserungen bei der Verarbeitung von Polymilchsäure (PLA) und der Compoundierung von thermoplastischer Stärke (TPS) haben historische Leistungslücken gegenüber herkömmlichen Kunststoffen geschlossen und ermöglichen eine breitere Substitution in den Bereichen Gastronomie, E-Commerce und Körperpflegeanwendungen. Asien-Pazifik bleibt das entscheidende Produktionszentrum und der wichtigste Endmarkt dank großzügiger „Green-Bond”-Subventionen für Bioanlagen und der Inbetriebnahme des 75.000-Tonnen-pro-Jahr-Ingeo-PLA-Komplexes von NatureWorks in Thailand. Südamerika verzeichnet mit 7,3 % den schnellsten regionalen CAGR, da reichlich vorhandene Rohstoffe und Fördermittel für die Kreislaufwirtschaft neue Kapazitäten erschließen. Unterdessen hält das Überangebot an nordamerikanischem Ethanol die Maispreise niedrig, senkt die PLA-Rohstoffkosten und verbessert die Margen für den Markt für Maisstärke-Verpackungen.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp dominierten Beutel mit einem Marktanteil von 35,72 % am Markt für Maisstärke-Verpackungen im Jahr 2025, während Behälter bis 2031 voraussichtlich mit einem CAGR von 6,95 % wachsen werden.

- Nach Verpackungsformat hielt flexible Verpackung im Jahr 2025 einen Umsatzanteil von 60,55 %; halbstarre Verpackung verzeichnet mit 7,46 % den schnellsten CAGR bis 2031.

- Nach Materialzusammensetzung entfielen PLA-Stärke-Mischungen im Jahr 2025 auf einen Anteil von 41,62 % an der Marktgröße für Maisstärke-Verpackungen, während TPS mit einem CAGR von 7,24 % das stärkste Wachstum anführt.

- Nach Endverbraucherbranche führte Lebensmittel und Getränke mit einem Anteil von 37,05 % im Jahr 2025; Einzelhandel und E-Commerce weisen mit 6,78 % den höchsten CAGR bis 2031 auf.

- Nach Geografie dominierte Asien-Pazifik im Jahr 2025 mit einem Anteil von 38,12 %, während Südamerika im Prognosezeitraum voraussichtlich mit einem CAGR von 7,08 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Maisstärke-Verpackungen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verbote von Einwegkunststoffen und EPR-Gesetze | +1.2% | Nordamerika, EU | Mittelfristig (2–4 Jahre) |

| Umstieg von Lebensmittelmarken auf kompostierbare flexible Verpackungen | +0.8% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Einzelhandelsnachfrage nach klar kohlenstoffgekennzeichneten Verpackungen | +0.6% | Asien-Pazifik, Nordamerika | Mittelfristig (2–4 Jahre) |

| Überangebot an Mais-Ethanol senkt PLA-Rohstoffkosten | +0.9% | Nordamerika (globale Auswirkung) | Kurzfristig (≤ 2 Jahre) |

| „Green-Bond”-Subventionen für Bioanlagen in Asien-Pazifik | +0.7% | Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| IoT-fähige intelligente Behälter zur Zertifizierung der Kompostierbarkeit | +0.4% | Globale städtische Zentren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbote von Einwegkunststoffen und EPR-Gesetze

Regulierungsbehörden schreiben die Verpackungswirtschaft um, indem sie die Entsorgungskosten auf die Hersteller verlagern. Kaliforniens SB 54 verlangt eine Reduzierung von Einwegkunststoffverpackungen um 25 % bis 2032, und Minnesotas neu genehmigtes EPR-System startet 2025 mit Organisationen für Herstellerverantwortung. [1]„Wichtige EPR-Termine für Verpackungen im Jahr 2025: Vereinigte Staaten,” Packaging School, packagingschool.com In der EU verpflichtet die bevorstehende Verpackungs- und Verpackungsabfallverordnung alle Verpackungen bis 2030 zur Recyclingfähigkeit und schreibt industrielle Kompostierbarkeit für Artikel wie Kaffeekapseln und Fruchtetiketten vor. Diese konvergierenden Vorschriften begünstigen den Markt für Maisstärke-Verpackungen, da maisstärkebasierte Formate eine doppelte Konformität – Recyclingfähigkeit und Kompostierbarkeit – über verschiedene Rechtssysteme hinweg bieten können.

Umstieg von Lebensmittelmarken auf kompostierbare flexible Verpackungen

Globale Lebensmittelführer beschleunigen die Einführung kompostierbarer Verpackungen, um interne Nachhaltigkeitszusagen zu erfüllen. Mars hat pflanzenbasierte, industriell kompostierbare Verpackungen für M&M's eingeführt und strebt bis 2030 100 % konforme Verpackungen an. KFC Kanada strebt bis 2025 vollständig heimkompostierbare Verpackungen an und ersetzt jährlich 200 Millionen Stück durch Materialien aus Mais und Zuckerrohr. [2]„KFC Kanada kündigt 100 % heimkompostierbare Verbraucherverpackungen bis 2025 an,” KFC Kanada, global.kfc.com Starbucks erprobt kompostierbare Fasertassen im Vereinigten Königreich, die herkömmlichen Leistungsmetriken entsprechen. Markengeführte Umstellungen schlagen sich direkt in zusätzlichen Volumina für den Markt für Maisstärke-Verpackungen im Gastronomiebereich nieder.

Einzelhandelsnachfrage nach klar kohlenstoffgekennzeichneten Verpackungen

Verbraucherstudien zeigen einen Preisaufschlag von 29,73 % für kohlenstoffgekennzeichnete Agrarprodukte in China, was eine weitverbreitete Bereitschaft signalisiert, transparente Umweltaussagen zu honorieren. Einzelhändler fordern daher Verpackungen, die authentifizierte Lebenszyklusmetriken ausweisen. Hersteller, die Maisstärke-Substrate mit Kohlenstoffkennzeichnungen von Drittanbietern kombinieren können, erzielen Regalvorteile und höhere Margen, insbesondere in Asien-Pazifik, wo Nachhaltigkeitssignale bei Kaufentscheidungen zunehmend an Gewicht gewinnen.

Überangebot an Mais-Ethanol senkt PLA-Rohstoffkosten

Die USA erzeugten im Jahr 2024 25,22 Milliarden RINs, da die Ethanolproduktion die vorgeschriebenen Mengen überstieg, was die Maispreise drückte und die PLA-Rohstoffkosten senkte. Die durchschnittlichen Ethanolmargen im Jahr 2024 sanken auf 0,08 USD pro Gallone, was das reichliche Maisangebot unterstreicht und den Markt für Maisstärke-Verpackungen für eine verbesserte Kostenwettbewerbsfähigkeit gegenüber Petrokunststoffen positioniert.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Stückkosten gegenüber fossilen Kunststoffen | -1.8% | Global | Kurzfristig (≤ 2 Jahre) |

| Begrenzte industrielle Kompostierungsinfrastruktur | -1.1% | Entwicklungsmärkte | Mittelfristig (2–4 Jahre) |

| Maispreisvolatilität durch Politikänderungen bei Biokraftstoffen | -0.7% | Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Lücke bei der Kennzeichnung des Meeresabbaus verzögert die Akzeptanz | -0.5% | Küstenregionen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Stückkosten gegenüber fossilen Kunststoffen

Maisstärke-Formate weisen nach wie vor einen Preisaufschlag auf. PLA-Harzpreise stiegen bis Anfang 2025 aufgrund energieintensiver Prozesse und begrenzter Skalierung an, was den Abstand gegenüber Polyethylen niedriger Dichte in preissensiblen Märkten vergrößerte. Ohne regulatorische Anreize oder verbraucherfinanzierte Aufschläge könnte die Akzeptanz in kostenfokussierten Segmenten ins Stocken geraten.

Begrenzte industrielle Kompostierungsinfrastruktur

Nur ein Bruchteil der globalen Abfallanlagen bietet die Wärme, Feuchtigkeit und Verweilzeiten, die zum Abbau von PLA oder TPS erforderlich sind. Das Biodegradable Products Institute berichtet von der Akzeptanz kompostierbarer Verpackungen in lediglich 185 US-amerikanischen Anlagen, was große geografische Lücken hinterlässt. Bis die Infrastruktur skaliert, können Biologisch abbaubarkeitsansprüche in der Praxis nicht erfüllt werden, was die Expansion des Marktes für Maisstärke-Verpackungen einschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Behälter treiben den Innovationsschwung voran

Beutel hielten im Jahr 2025 einen Marktanteil von 35,72 % am Markt für Maisstärke-Verpackungen, verankert in den Bereichen Lebensmitteleinzelhandel, Frischprodukte und Außer-Haus-Gastronomie. Die Nachfragestabilität ergibt sich aus ihrem leichten Gewicht und ihrem Kostenprofil. Behälter hingegen sollen bis 2031 jährlich um 6,95 % wachsen, angetrieben durch Kooperationen wie die kompostierbare Kaffeekapsel von NatureWorks und IMA, die mit Keurig-Brühmaschinen kompatibel ist. Diese Verschiebung verdeutlicht, wie starre PLA-Körper nun Brühdruck- und Barriereanforderungen erfüllen können und neue Volumina erschließen.

Parallel dazu verbessern Fortschritte des Fraunhofer-Instituts bei mehrschichtigen PLA-Folien mit In-line-Recyclingfähigkeit das kategorieübergreifende Potenzial. Infolgedessen verwischt der Markt für Maisstärke-Verpackungen traditionelle Grenzen: Standbeutel integrieren Ausgießer, Schachteln erhalten wasserbeständige Beschichtungen und Becher integrieren TPS-basierte Deckel. Der steigende Anteil von Behältern an der Marktgröße für Maisstärke-Verpackungen signalisiert die Verlagerung des Sektors hin zu margenstarken, leistungskritischen Nischen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Verpackungsformat: Halbstarre Verpackung gewinnt an Bedeutung

Flexible Formate erzielten im Jahr 2025 einen Umsatzanteil von 60,55 % und setzten den frühen Erfolg des Marktes für Maisstärke-Verpackungen bei Folien, Einlagen und Versandtaschen fort. Dennoch werden halbstarre Varianten voraussichtlich jährlich um 7,46 % wachsen, da Marken nach Zwischenlösungen suchen, die Formstabilität mit Materialeinsparungen verbinden. Upfields plastikfreier, recyclierbarer Pflanzenbutter-Behälter veranschaulicht diesen hybriden Mehrwert und weist auf Substitutionspotenzial für Joghurtbecher, Feinkostschalen und Salatschüsseln hin.

Forschungen zu PLA/PCL-Mischungen mit antimikrobiellen Zusätzen zeigen, dass halbstarre Verpackungen Lebensmittelsicherheits-Haltbarkeitsverlängerungen erzielen können, die bisher PET oder PS vorbehalten waren. Folglich zeigt der wachsende Beitrag halbstarrer Verpackungen zur Marktgröße für Maisstärke-Verpackungen, dass strukturelle Leistung keine Barriere für eine breitere Akzeptanz mehr darstellt.

Nach Materialzusammensetzung: TPS entwickelt sich zum Wachstumsführer

PLA-Stärke-Mischungen hielten im Jahr 2025 einen Anteil von 41,62 % aufgrund ausgewogener mechanischer und verarbeitungstechnischer Eigenschaften. Thermoplastische Stärke ist auf dem Weg zu einem CAGR von 7,24 %, gestützt durch Durchbrüche wie das gerstenbasierte Material der Universität Kopenhagen, das in zwei Monaten biologisch abbaut und dennoch Wasserbeständigkeit beibehält. Diese Fortschritte verringern die Abhängigkeit von petrochemisch abgeleiteten Copolymeren und verbessern die Preiswettbewerbsfähigkeit für den Markt für Maisstärke-Verpackungen.

Gleichzeitig erweitern neuartige PLA/PBAT-Folien, die hohe Sauerstoffbarrieren mit schneller Kompostierbarkeit verbinden, die Attraktivität von Snack- und Kaffeeverpackungen. Die Entwicklung unterstreicht, wie Forschung und Entwicklung den Markt für Maisstärke-Verpackungen von Mischungen der ersten Generation hin zu leistungsstarken Biopolymerfamilien vorantreibt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Beschleunigung im Einzelhandel und E-Commerce

Der Lebensmittel- und Getränkekanal umfasste im Jahr 2025 37,05 % der Nachfrage, da Hygienevorschriften und das Wachstum der Kühlkette zertifizierte kompostierbare Folien begünstigten. Einzelhandel und E-Commerce sind für einen CAGR von 6,78 % vorgesehen, unterstützt durch schnelle Auftragsabwicklung, die recycelbare oder kompostierbare Füllmaterialien am Bordstein sucht. Vital Proteins reduziert jährlich 4 Millionen Pfund Kunststoff, indem Kollagenpulver-Behälter von PET auf 80 % Karton mit Maisstärke-Auskleidungen umgestellt werden.

Da 60 % der Verbraucher stärkere Klimabedenken äußern und von Drittanbietern zertifizierte Verpackungen bevorzugen, nutzen Online-Marken den Markt für Maisstärke-Verpackungen, um Öko-Branding zu stärken und gleichzeitig das regulatorische Risiko im Rahmen aufkommender EPR-Regelungen zu mindern.

Geografische Analyse

Asien-Pazifik verankerte den Markt für Maisstärke-Verpackungen mit einem Umsatzanteil von 38,12 % im Jahr 2025, gestützt durch thailändische, japanische und koreanische Anreize, die die Finanzierungskosten für PLA-Anlagen senken. Regionale Regierungen verknüpfen die Akzeptanz von Bioverpackungen auch mit Zielen zur Reduzierung von Meeresmüll und beschleunigen die öffentliche Beschaffung von kompostierbarem Servicematerial. Öffentlich-private Initiativen, wie das von der ADB unterstützte 500-Millionen-USD-Programm für Indonesien, verleihen zusätzlichen Schwung.

Südamerika ist die am schnellsten wachsende Zone und soll einen CAGR von 7,08 % erzielen, da Brasilien, Argentinien und Kolumbien reichlich vorhandene Mais- und Zuckerrohrreststoffe nutzen, um TPS- und PLA-Produktion zu skalieren. Politische Schritte in Richtung EPR in Chile und Kolumbien sowie aufkommende Kohlenstoffgutschriften für die Verdrängung von Petrokunststoffen durch Biomaterialien schaffen eine starke Nachfrage für den Markt für Maisstärke-Verpackungen auf dem gesamten Kontinent.

Nordamerika verzeichnet ein stabiles Wachstum, gestützt durch EPR-Gesetze auf Staatsebene und konsistente unternehmerische Nachhaltigkeitsverpflichtungen. Ranpaks Umsatzsprung von 16 % auf 105 Millionen USD im vierten Quartal 2024 veranschaulicht den Wechsel von Luftpolsterfolie zu Papier- und Maisstärke-Füllmaterialien bei E-Commerce-Kunden. Europa wächst stetig, da die ausstehende Verpackungs- und Verpackungsabfallverordnung die Schwellenwerte für recyclinggerechtes Design und Kompostierbarkeit verschärft. Der Nahe Osten und Afrika sind noch im Entstehen begriffen, zeigen jedoch zunehmende Pilotprogramme in Ländern des Golfkooperationsrats, die die Umwandlung von Biomasse erkunden.

Wettbewerbslandschaft

Der Markt für Maisstärke-Verpackungen ist mäßig fragmentiert. NatureWorks, Total Corbion und Novamont nutzen integrierte Wertschöpfungsketten vom Rohstoff bis zum Harz; ihr kollektiver Anteil sichert die Marktführerschaft, lässt aber Raum für agile Neueinsteiger. TIPA Corp ist Pionier bei heimkompostierbaren Folien für Trockenprodukte, während Danimer Scientific auf PHA-Stärke-Hybride für meeresabbaubare Anwendungen abzielt. Traditionelle Verarbeiter wie Stora Enso strukturieren sich in Richtung erneuerbarer Sparten um und kündigen eine neue Kartonlinie in Finnland an, die bis 2027 in der Lage sein soll, Stärkeverbundwerkstoffe zu verarbeiten. [4]„Stora Enso Zwischenbericht Januar–März 2025,” Stora Enso, storaenso.com

Investitionsströme bestätigen das Aufwärtspotenzial des Sektors. B'Zeos erhielt 5 Millionen EUR zur Skalierung von Algenfolien, Eco-Vative sammelte 184 Millionen USD für myzelbasierte starre Formen ein, und Bpacks sicherte sich 1 Million EUR für Rindenfasertechnologien. Da die Substitution sich beschleunigt, straffen etablierte Unternehmen ihre Portfolios und gehen Joint Ventures ein, um den Zugang zu Rohstoffen zu festigen, Rohstoffrisiken zu mindern und die nachgelagerte Marktpräsenz zu erweitern.

Marktführer im Bereich Maisstärke-Verpackungen

NatureWorks LLC

Total Corbion PLA bv

Novamont S.p.A.

Plantic Technologies (Kuraray)

Vegware Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Die Umweltschutzbehörde (EPA) schlug RFS-Mengen für 2026–2027 vor und behielt die Unterstützung für Mais-Ethanol bei, die die PLA-Harzversorgung stabilisiert.

- Mai 2025: Closed Loop Partners vergab Zuschüsse von bis zu 50.000 USD zur Ausweitung von Programmen für kompostierbare Verpackungen und zur Behebung von Infrastrukturlücken.

- Mai 2025: Washington verabschiedete EPR-Gesetzgebung und wurde damit der siebte US-Bundesstaat, der herstellerfinanzierte Abfallsysteme einführt.

- März 2025: Stora Enso reorganisierte sich rund um erneuerbare Verpackungen mit einer neuen Verbraucherkartonlinie, die für 2027 geplant ist.

- Januar 2025: NatureWorks ernannte Erik Ripple zum Vorstandsvorsitzenden, um die PLA-Expansion in Thailand zu leiten.

- Dezember 2024: Bpacks schloss eine Seed-Finanzierungsrunde über 1 Million EUR ab, um rindenbasierte starre Verpackungen zu kommerzialisieren.

- November 2024: B'Zeos sammelte 5 Millionen EUR für kompostierbare Algenfolien ein.

- Oktober 2024: AlterPacks sicherte sich 1,6 Millionen USD, um Lebensmittelnebenprodukte in starre Pflanzenfaserverpackungen umzuwandeln.

Berichtsumfang des globalen Marktes für Maisstärke-Verpackungen

Maisstärke-Verpackungen nutzen Polymilchsäure (PLA), die aus Maisstärke gewonnen wird, um ein kunststoffähnliches Material zu schaffen, das als Biokunststoff bekannt ist. Die steigende Nachfrage nach maisstärkebasierten Verpackungen spiegelt eine breitere Bewegung hin zu nachhaltigen und umweltfreundlichen Alternativen zu herkömmlichen erdölbasierten Kunststoffen wider. Die Forschung untersucht auch die zugrunde liegenden Wachstumstreiber und bedeutende Branchenanbieter, die alle zur Unterstützung von Marktschätzungen und Wachstumsraten im gesamten Prognosezeitraum beitragen. Die Marktschätzungen und -prognosen basieren auf den Faktoren des Basisjahres und wurden durch Top-down- und Bottom-up-Ansätze ermittelt.

Der Markt für Maisstärke-Verpackungen ist segmentiert nach Produkttyp (Behälter, Beutel, Standbeutel und Schachteln), nach Endverbraucherbranche (Lebensmittel, Körperpflege & Kosmetik, Pharmazeutika, Einzelhandel und weitere Endverbraucherbranchen) sowie nach Geografie (Nordamerika, Europa, Asien-Pazifik, Südamerika sowie Naher Osten und Afrika). Die Marktgrößen und -prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| Behälter |

| Beutel |

| Standbeutel |

| Schachteln |

| Becher und Besteck |

| Flexible Verpackung |

| Starre Verpackung |

| Halbstarre Verpackung |

| Reines PLA (Mais-basiert) |

| PLA-Stärke-Mischungen |

| Thermoplastische Stärke (TPS) |

| Stärke-Zellulose-Verbundwerkstoffe |

| Lebensmittel und Getränke |

| Körperpflege und Kosmetik |

| Pharmazeutika |

| Einzelhandel und E-Commerce |

| Industrie und institutioneller Bereich |

| Weitere Endverbraucherbranchen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Singapur | ||

| Malaysia | ||

| Australien | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Produkttyp | Behälter | ||

| Beutel | |||

| Standbeutel | |||

| Schachteln | |||

| Becher und Besteck | |||

| Nach Verpackungsformat | Flexible Verpackung | ||

| Starre Verpackung | |||

| Halbstarre Verpackung | |||

| Nach Materialzusammensetzung | Reines PLA (Mais-basiert) | ||

| PLA-Stärke-Mischungen | |||

| Thermoplastische Stärke (TPS) | |||

| Stärke-Zellulose-Verbundwerkstoffe | |||

| Nach Endverbraucherbranche | Lebensmittel und Getränke | ||

| Körperpflege und Kosmetik | |||

| Pharmazeutika | |||

| Einzelhandel und E-Commerce | |||

| Industrie und institutioneller Bereich | |||

| Weitere Endverbraucherbranchen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Chile | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Singapur | |||

| Malaysia | |||

| Australien | |||

| Übriges Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Maisstärke-Verpackungen?

Die Marktgröße für Maisstärke-Verpackungen beträgt im Jahr 2026 284,62 Millionen USD und soll bis 2031 einen Wert von 372,91 Millionen USD erreichen.

Welche Region ist der größte Verbraucher von Maisstärke-Verpackungen?

Asien-Pazifik führt den Markt mit einem Anteil von 38,12 % im Jahr 2025 an, unterstützt durch politische Anreize und neue PLA-Kapazitäten.

Welcher Produkttyp wächst am schnellsten?

Behälter sollen bis 2031 mit einem CAGR von 6,95 % wachsen, dank verbesserter starrer PLA-Designs, die für Kaffeekapseln und Mahlzeitschalen geeignet sind.

Was ist das größte Hemmnis für das Marktwachstum?

Hohe Stückkosten gegenüber fossilen Kunststoffen bleiben die primäre Barriere und reduzieren den prognostizierten CAGR um geschätzte 1,8 Prozentpunkte.

Wie beeinflussen EPR-Gesetze die Nachfrage?

EPR-Regelungen übertragen Entsorgungskosten auf die Hersteller, wodurch kompostierbare und recycelbare Maisstärke-Lösungen finanziell attraktiv werden und die Akzeptanz beschleunigt wird.

Welche Materialmischung zeigt das größte Potenzial?

Thermoplastische Stärke (TPS) ist der Wachstumsführer mit einem CAGR von 7,24 % aufgrund von Kostenvorteilen und schnellen Verbesserungen bei der biologischen Abbaubarkeit.

Seite zuletzt aktualisiert am: