凍結乾燥装置およびサービス市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 5.18 十億米ドル |

| 市場規模 (2031) | 8.25 十億米ドル |

| 成長率 (2026 - 2031) | 9.76% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる凍結乾燥装置およびサービス市場分析

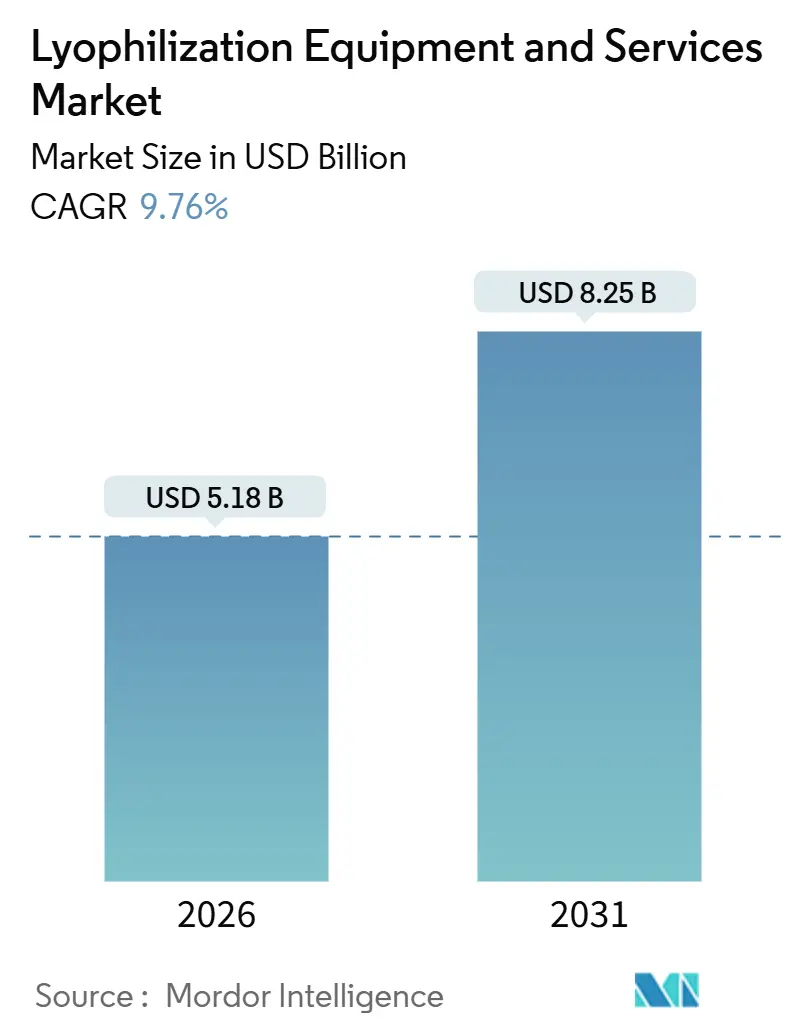

凍結乾燥装置およびサービス市場規模は、2026年にUSD 51.8億と推定され、予測期間(2026年~2031年)にCAGR 9.76%で2031年までにUSD 82.5億に達すると予測されています。

この成長見通しは、製薬セクターが効力を維持するために凍結乾燥を必要とするバイオロジクスへと移行していること、受託製造投資の増加、および棚持ち安定形態を求める食品加工業者からの継続的な需要を反映しています。装置サプライヤーは、欧州連合のFガス削減義務および企業のネットゼロ誓約に対応するため、天然冷媒システムおよびエネルギー節約サイクルを導入しています。同時に、受託開発・製造機関(CDMO)は2024年以降、新規キャパシティに5億USD超を発表しており、小規模なスポンサーが乾燥機を自社で保有するのではなく外部の専門知識に依存するエコシステムを強化しています。これらのテーマが総じて、凍結乾燥装置およびサービス市場の堅調な拡大の道筋を支えています。

レポートの主要ポイント

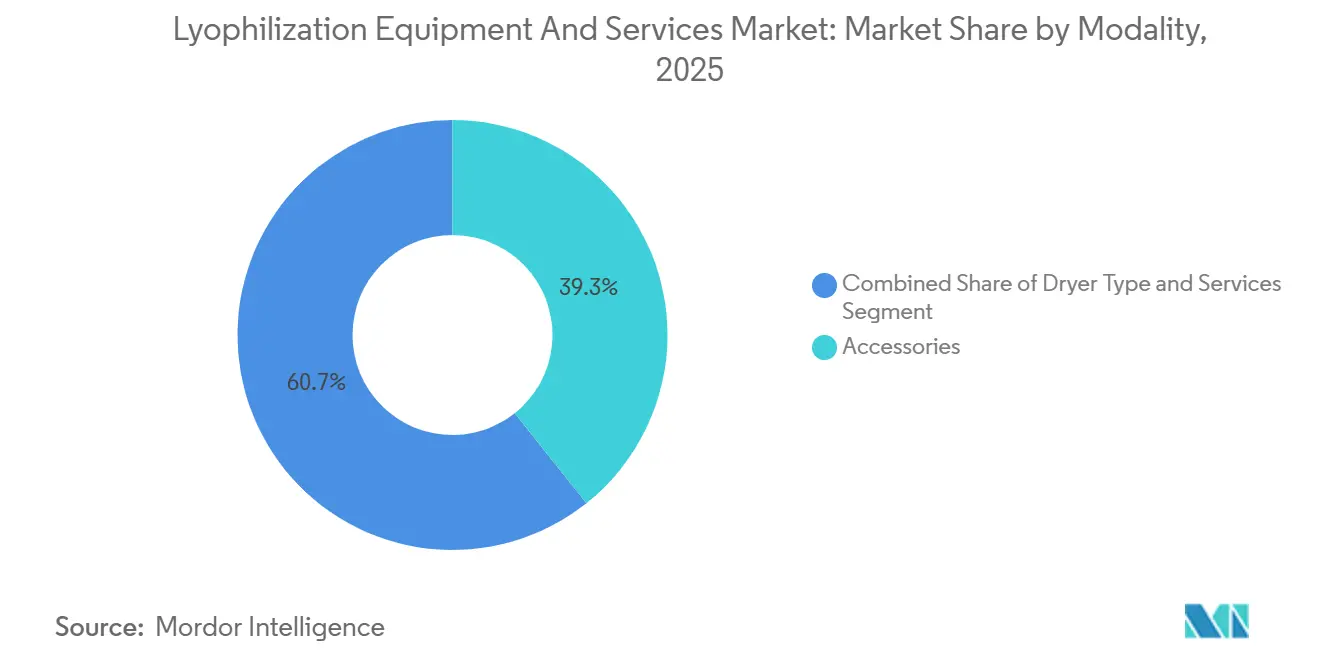

- モダリティ別では、アクセサリーが2025年の凍結乾燥装置市場において収益シェアの39.28%を占め、サービスは2031年までに10.29%のCAGRで拡大すると予測されています。

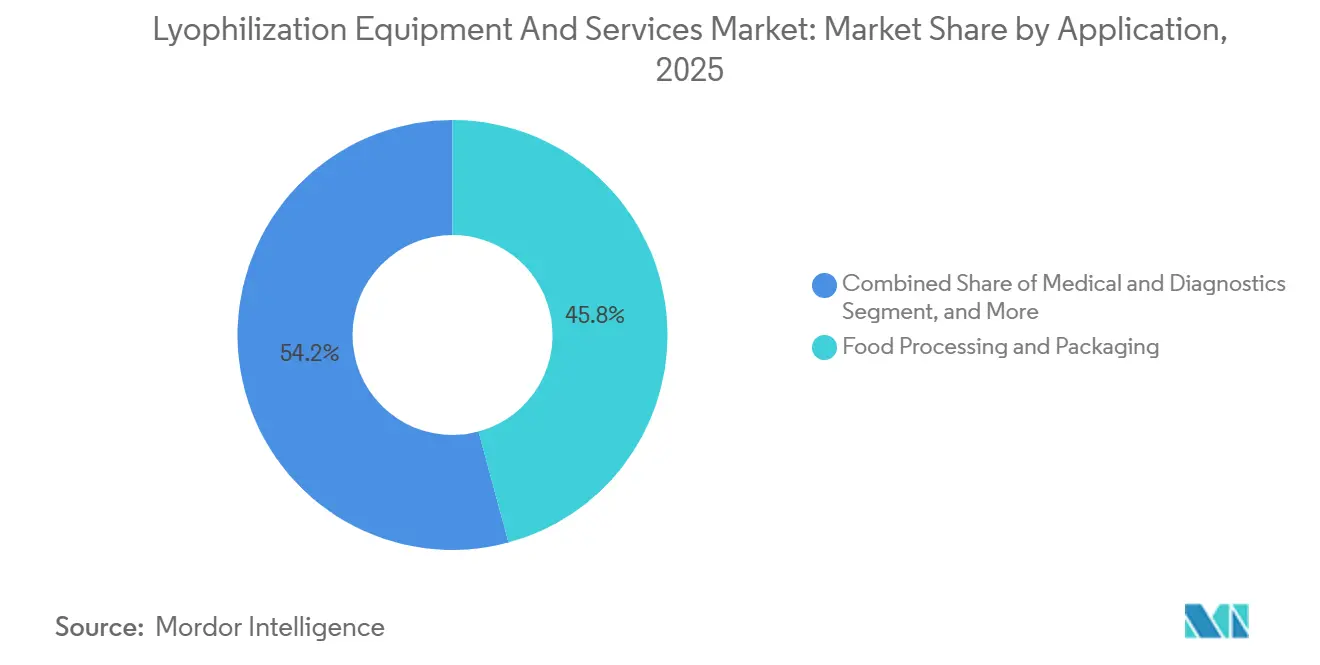

- 用途別では、食品加工が2025年の凍結乾燥装置市場規模の45.83%を占め、医療・診断は2031年までに11.21%のCAGRで成長すると見込まれています。

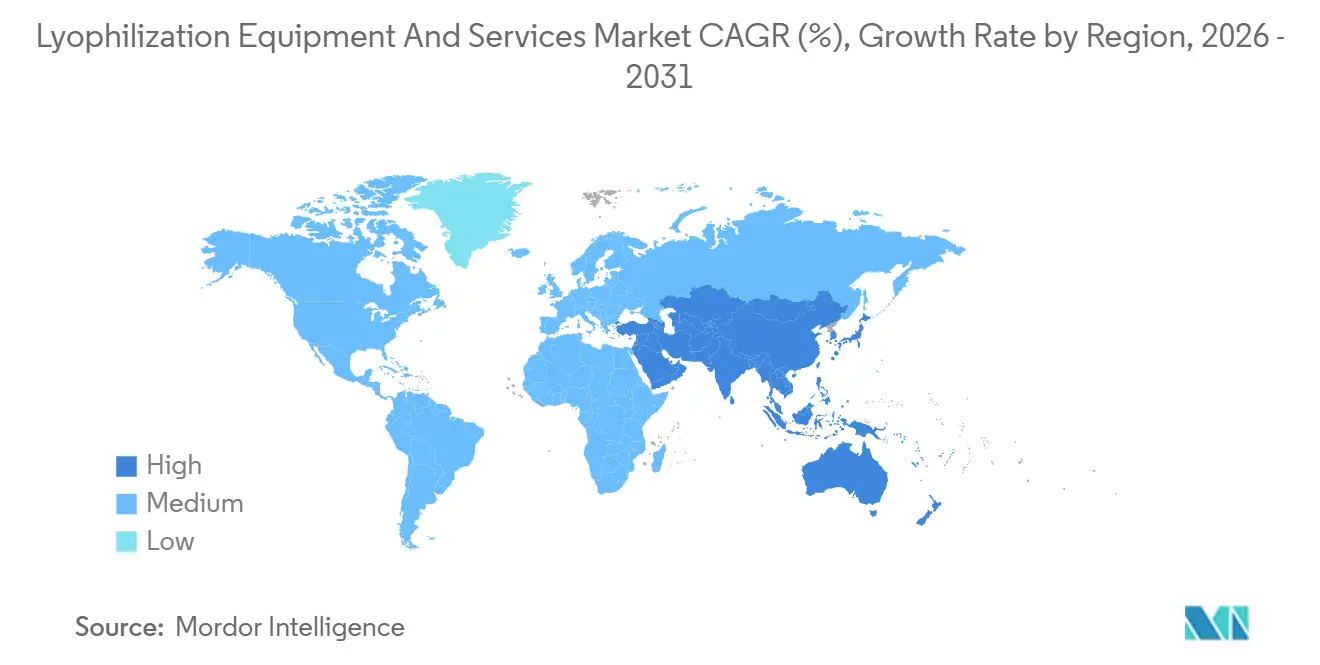

- 地域別では、北米が2025年の凍結乾燥装置市場シェアの36.86%を占め、アジア太平洋は2031年までに13.19%のCAGRで成長する見通しです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の凍結乾燥装置およびサービス市場のトレンドと考察

ドライバー影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地域的関連性 | 影響タイムライン |

|---|---|---|---|

| 凍結乾燥バイオロジクスおよび注射薬に対する需要の増大 | +2.8% | 世界全体、北米およびEUに集中 | 中期(2〜4年) |

| 受託凍結乾燥(CMO/CDMO)キャパシティの拡大 | +2.1% | 北米、APACが中核でEUへの波及あり | 短期(2年以下) |

| 高容量連続式およびマイクロ波支援凍結乾燥の技術革新 | +1.5% | 北米およびEUが早期採用、APACが追随 | 長期(4年以上) |

| コールドチェーン不要のワクチン流通イニシアチブ | +1.3% | サハラ以南のアフリカ、南アジア、ラテンアメリカ | 中期(2〜4年) |

| エネルギー効率の高い凍結乾燥装置に対する持続可能性インセンティブ | +1.2% | EUが主要市場、北米が副次的市場 | 短期(2年以下) |

| 個別化医療マイクロバッチ要件 | +0.9% | 北米およびEU、APACでの普及は限定的 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

凍結乾燥バイオロジクスおよび注射薬に対する需要の増大

モノクローナル抗体、ワクチン、および抗体薬物複合体は、2025年のFDA(米国食品医薬品局)によるバイオロジクス承認の68%を占め、その大部分は数年間の室温安定性を確保するために凍結乾燥に依存していました。[1]米国食品医薬品局、「バイオロジクス承認2025年」、fda.gov 特許満了によりバイオシミラーの上市が加速しました。トラスツズマブバイオシミラーであるBisintexが2024年12月に欧州の承認を取得し、アダリムマブバイオシミラーは2025年半ばまでに米国市場の42%のシェアを獲得し、それぞれ凍結乾燥バイアルで先発品の安定性を模倣しています。[2]欧州医薬品庁、「ヒト医薬品ハイライト2024年」、ema.europa.eu 次世代の同種CAR-Tプラットフォームは、液体窒素ロジスティクスを回避するために乾燥製剤の評価を進めており、商業化規模で実現した場合、必要キャパシティが15%〜20%拡大する可能性があります。Modernaは2024年の10-KにおいてmRNAワクチン向けのパイロット糖ガラス乾燥を開示しており、核酸モダリティも凍結乾燥へ転換する可能性を示唆しています。これらのパイプラインは、凍結乾燥装置およびサービス市場の受注残を直接押し上げています。

受託凍結乾燥キャパシティの拡大

CDMOは2024年以降、社内投資を3対1で上回るペースで拡大しており、この傾向はSamsung Biologicsの仁川におけるプラント5の建設と、2025年のLonzaのVisp拠点における8台の乾燥機増設によって裏付けられています。[3]Samsung Biologics、「プラント5起工式プレスリリース」、samsungbiologics.com VetterのラーフェンスブルクにおけるEUR 1億5,000万のプロジェクトは、プレフィルドシリンジ向けの高速ラインを追加しました。無菌凍結乾燥によって水分侵入が防止されるため、プレフィルドシリンジはプレミアム価格が設定されています。アウトソーシングはスタートアップ企業の資本負担を軽減する一方、少数のサービスプロバイダーへのノウハウ集中をもたらし、凍結乾燥装置およびサービス市場の相当なシェアを支えるエンドツーエンドのサービス提供を強化しています。

高容量連続式およびマイクロ波支援凍結乾燥の技術革新

コネチカット大学のパイロット実験では、ベルトベースの連続式乾燥機がモノクローナル抗体の滞留時間を48時間から12時間に短縮しながら、98%の水分除去率を達成することが実証されました。FDAが専用ガイダンスを発行していないため、規制上の経路はまだ初期段階にありますが、装置ベンダーはIMAの2025年特許出願のようなハイブリッドマイクロ波真空設計を先行して特許取得し、標準が成熟した段階でのファーストムーバー優位を確保しようとしています。したがって、商業的な普及はバリデーションフレームワークに依存しますが、2028年までにスループットを向上させ、凍結乾燥装置およびサービス市場を再編する可能性を秘めています。

コールドチェーン不要のワクチン流通イニシアチブ

世界保健機関(WHO)は2024年に管理温度チェーンに関するガイダンスを更新し、凍結乾燥ワクチンが最大40℃の温度に最大5日間耐えられることを認めました。Gaviは2025年に73の低所得国向けにそのような熱安定性製剤を調達するためにUSD 12億を拠出しました。これを受けて、インドの血清研究所(Serum Institute of India)はプネのキャパシティを40%増強し、Biological Eはハイデラバードに新ラインを設立し、どちらも熱安定性ワクチンのWHO事前認定を目指しています。したがって、新興地域での施設拡張は、凍結乾燥装置およびサービス市場のアドレス可能なベースを拡大させています。

抑制要因影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地域的関連性 | 影響タイムライン |

|---|---|---|---|

| 凍結乾燥装置の高い初期投資・維持管理コスト | -1.4% | 世界全体、新興APAC市場で深刻 | 短期(2年以下) |

| 代替乾燥方法の採用 | -0.8% | 熱安定性化合物向けに北米およびEU | 中期(2〜4年) |

| フッ素系冷媒規制の強化 | -0.6% | EUが主要市場、北米が副次的市場 | 短期(2年以下) |

| PAT認定凍結乾燥オペレーターの不足 | -0.5% | 世界全体、APACで最も深刻 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

凍結乾燥装置の高い初期投資・維持管理コスト

100 m²の産業用トレイ乾燥機の定価はUSD 300万〜USD 500万であり、維持管理契約は年間で初期投資額の最大12%を消費します。2024年のチャールストンのプロジェクトが単一設置にUSD 120万を費やした事例が示すように、施設への統合にはHVACおよびクリーンルームの改修により30%の追加コストが発生する場合があります。インドおよびブラジルでは15%〜25%の輸入関税が現地着荷価格を引き上げています。同時に、地域サービスネットワークの乏しさがダウンタイムを増加させ、中小企業がCDMOに頼る要因となっており、凍結乾燥装置およびサービス市場における直接購入を抑制しています。

代替乾燥方法の採用

スプレー乾燥は2026年において製薬用乾燥作業の約18%を占めており、再溶解速度が二次的な熱安定性化合物やワクチンに好まれています。GEAのPHARMA-SDプラットフォームは4時間のサイクルを完了し、適切な製剤においては製造コストを60%削減します。超臨界CO₂および低温真空乾燥も、特に診断用酵素を中心にさらなるシェアを侵食しています。これらの代替手段がバイオロジクスの安定性において凍結乾燥に匹敵することはほとんどありませんが、凍結乾燥装置およびサービス市場に対して価格圧力と段階的なシェアの喪失をもたらしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

モダリティ別:アウトソーシングの深化に伴いサービスが装置を上回る成長

サービスは2026年に最も速い成長を示し、スポンサーが所有から1バッチ単位のアウトソーシングに予算を再配分するにつれて、2031年にかけて10.29%のCAGRを達成する軌道にあります。アクセサリーは2025年の収益の39.28%を占め、真空ポンプ、SIP/CIPモジュール、制御アップグレードを必要とする大規模な既設ベースによって牽引されています。Lonzaは凍結乾燥サイクルのバリデーションにUSD 15万〜USD 25万を請求しており、これは社内乾燥機に必要なUSD 300万〜USD 500万をはるかに下回るため、小規模クライアントのアウトソーシングを促進しています。90%の稼働率で3台の乾燥機を稼働させているCDMOは、60%の稼働率で単一乾燥機を運転するプラントと比較して、バイアルコストを40%〜50%低減させており、この構造的優位性がサービス収益を通じて凍結乾燥装置およびサービス市場を拡大させています。

トレイ式システムは、バイアルフォーマットの柔軟性により装置販売の大部分を占め続けており、マニフォールドユニットは個別化医療に重点を置いています。ロータリー乾燥機は、10%〜15%速いサイクルが30%高い価格を相殺するプレミアムニッチを確保しています。アクセサリーの需要は、プロセス分析技術(PAT)の改修と連動しており、チューナブルダイオードレーザーセンサーの追加によりサイクル開発時間を30%短縮し、大量生産ユーザーに対して2年以内の回収をもたらします。

注記: 全個別セグメントのシェアはレポート購入時にご確認いただけます

用途別:ポイントオブケア検査の拡大に伴い医療診断が急増

食品加工・包装は、インスタントコーヒー、フリーズドライ果物、プレミアムペットフードなどの製品を背景に2025年の収益の45.83%を占めましたが、消費者が新鮮な代替品へとシフトするにつれて先進地域ではその成長が鈍化しています。医療・診断用途は、2025年に18%成長したポイントオブケア検査を背景に、2031年にかけて11.21%のCAGRで拡大すると予測されています。AbbottのAlinity m RESPアッセイにおける凍結乾燥プライマーは25℃で24ヶ月間安定を保ち、かつて検査あたりコストの20%を占めていたコールドチェーンコストを排除します。製薬・バイオテク企業は抗体薬物複合体および潜在的なmRNAワクチンの開発から恩恵を受けていますが、バイオシミラー競争の激化がマージンを圧迫しています。その他のセグメント(化粧品、栄養補助食品、産業用酵素)は、知名度の低い8%〜10%の断片化されたシェアを占めています。

注記: 全個別セグメントのシェアはレポート購入時にご確認いただけます

地域別分析

北米は2025年の世界収益の36.86%を生み出し、FDA規制の下で稼働する2,000台超の産業用乾燥機によって牽引されました。PCI Pharma Servicesは2024年にニューハンプシャー州の工場をUSD 1億で拡張し、12台の乾燥機を追加しました。チャールストンでの拡張により、さらに4台が稼働を開始しました。高い労働コストおよび電力コストが新規購入を抑制しているものの、PATコンプライアンスのための改修が頻繁に行われ、アクセサリーおよびサービスを堅調に保っています。カナダの小規模ベースとメキシコの初期段階のバイオシミラーキャパシティが増分の需要をもたらしており、LonzaはNear-shore製造のためのモンテレイ拠点を2025年に検討しています。

アジア太平洋地域は最も成長が速く、2031年までに13.19%のCAGRを達成すると見込まれています。WuXi Biologicsは2024年に輸出クライアントにサービスを提供するため3つの新スイートを設立し、40%〜50%低い製造コストを活用しました。インドの血清研究所およびBiological Eはそれぞれ熱安定性ワクチンを供給するためにラインを拡張しており、凍結乾燥装置およびサービス市場に対するワクチン製造の牽引力を示しています。Tofflonは2025年にトレイ乾燥機を西側同業他社より25%〜30%低い価格設定することで輸出を47%増加させましたが、FDA規制対象のバイヤーの間ではバリデーションサポートおよびアフターサービスに対する懸念が依然として残り、短期的なシェア拡大を制限しています。オーストラリアおよび韓国は小幅に貢献しているものの、中国およびインドにわたるオペレーターのスキルギャップが立ち上がりを制約し、バリデート済みのターンキーキャパシティへの需要を浮き彫りにしています。

欧州は2025年の収益の約28%を維持し、ドイツ、イタリア、フランス、英国、およびスペインがリードしています。ドイツの産業用電力価格は2025年に平均EUR 0.22/kWhとなり、米国レートの約3倍となっており、エネルギー集約型乾燥機の経済性を悪化させています。EUのFガス削減への対応には改修コストが伴いますが、主要CDMOはコミットメントを維持しています。例えば、Recipharmは2024年にイタリアでEUR 370万を投資し、Vetterは同年ラーフェンスブルクでEUR 1億5,000万を支出しました。それにもかかわらず、一部のプロジェクトがコストの低いアジア太平洋拠点に移行したため、欧州の装置出荷は2025年に6%減少しました。

南米と中東・アフリカは合わせて15%未満のサブスケールシェアを形成しており、ブラジルの製薬投資および南アフリカのワクチン分野の野心によって牽引されています。インフラの不足および輸入関税が成長を抑制していますが、Gavi資金によるワクチン展開が増分需要を喚起し、凍結乾燥装置およびサービス市場のグローバルなフットプリントを拡大させる可能性があります。

競合環境

上位5社のサプライヤー、GEA Group、IMA S.p.A.、Thermo Fisher Scientific、SP Industries、およびAzbil Telstarは、2025年の装置収益において大きなシェアを占めました。各社はサービス契約およびモジュール式アップグレードを通じて既設ベースのロックインを活用しています。GEAのECOモード改修はUSD 40万〜USD 60万で販売されており、レガシー乾燥機の寿命を延長しながらエネルギー使用量を削減します。一方、IMAの2024年PAT(プロセス分析技術)センサーバンドルはサイクル開発時間を最大40%短縮し、大量生産拠点のスループットを向上させます。Thermo Fisherは広範な消耗品カタログを活用してアクセサリーのクロスセルを行い、SP Industriesはターンキーバリデーションパッケージを強調しています。

中国の挑戦者であるTofflonは、2025年に輸出を47%急増させることで国際的な浸透を深め、西側同業他社より25%〜30%低い価格設定に支えられています。コスト面での魅力にもかかわらず、FDA規制対象のバイヤーはバリデーションサポートおよびアフターサービスへの懸念を依然として指摘しており、短期的なシェア拡大を制限しています。ホワイトスペースの機会はマイクロバッチおよび連続式乾燥プラットフォームに集中しており、LonzaおよびCatalentはマニフォールドおよびロータリー乾燥機で処理された自家CAR-T中間体に対してプレミアムバイアル価格を設定している一方、産学連携パートナーシップは規制上の経路が定義された後に1時間あたりのスループットを4倍にする可能性のある連続システムを追求しています。

オペレーターのスキル不足がボトルネックとなっています。アジア太平洋地域の施設では認定PAT技術者が少なく、スポンサーはバンドルされた専門知識を提供するCDMOへのアウトソーシングを余儀なくされています。この依存性はサービスプロバイダー側の交渉力を強化しますが、パンデミック規模のワクチン急増時にキャパシティが逼迫した場合、医薬品開発者にとっての集中リスクをももたらします。全体として、競合のダイナミクスは規模のリーダーと俊敏な地域参入者の間でバランスが保たれており、進化する凍結乾燥装置およびサービス市場を形成しています。

凍結乾燥装置およびサービス産業のリーダー企業

Azbil Corporation

Labconco Corporation

Optima Packaging Group Gmbh

GEA Group Aktiengesellschaft

Martin Christ Gefriertrocknungsanlagen GmbH

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:CytívaおよびArgonaut Manufacturing Servicesは、診断アッセイ開発者向けの試薬安定化および凍結乾燥キャパシティを拡大するための受託製造契約を締結し、コールドチェーンロジスティクスの削減およびカーボンフットプリントの低減を目指しています。

- 2025年1月:パデュー大学は、次世代凍結乾燥プラットフォームを含む先進的な無菌加工技術を加速させるため、Eli LillyおよびMerckと産学コンソーシアムを結成しました。

- 2024年7月:食品・飲料・製薬セクター向けシステムおよびコンポーネントの大手グローバルサプライヤーであるGEAは、製薬用フリーズドライの持続可能性を向上させるための重要な変更を実施しました。フランクフルト/マインで開催されたACHEMA 2024において、GEAは生産プロセスの最適化、環境負荷の最小化、およびエネルギー節約を目的とした凍結乾燥技術の最新の進歩を披露しました。

- 2024年2月:Optima GroupはInterphex 2024カンファレンスにて、充填・アイソレーター・凍結乾燥装置技術を発表しました。これらの技術には、フリーズドライヤーおよびアイソレーター技術を組み合わせたターンキー充填ソリューションが含まれました。

世界の凍結乾燥装置およびサービス市場レポートのスコープ

本レポートのスコープとして、凍結乾燥とは製品を凍結させた後に真空下に置き、水分を除去するフリーズドライプロセスです。これは熱を用いて水分を蒸発させる大半の従来型方法による脱水とは対照的です。

凍結乾燥装置およびサービス市場は、モダリティ別、用途別、および地域別に分類されています。モダリティ別では、乾燥機タイプ、アクセサリー、およびサービスにさらに細分化されています。用途セグメントは、食品加工・包装、製薬・バイオテク製造、およびその他の用途にさらに分類されています。地域セグメントは、北米、欧州、アジア太平洋、中東・アフリカ、および南米にさらに区分されています。市場レポートは、世界の主要地域にわたる17の異なる国の推定市場規模とトレンドも網羅しています。

本レポートは、上記セグメントの金額(USD)を提供します。

| 乾燥機タイプ | トレイ式凍結乾燥機 |

| マニフォールド凍結乾燥機 | |

| ロータリー凍結乾燥機 | |

| 真空凍結乾燥機 | |

| アクセサリー | 真空システム |

| CIP/SIPシステム | |

| ローディングおよびアンローディングシステム | |

| 制御・監視モジュール | |

| サービス | プロセスおよびサイクル開発 |

| 受託製造・バルク凍結乾燥 | |

| 維持管理・バリデーション |

| 製薬・バイオテク製造 |

| 食品加工・包装 |

| 医療・診断 |

| その他の用途 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| モダリティ別 | 乾燥機タイプ | トレイ式凍結乾燥機 |

| マニフォールド凍結乾燥機 | ||

| ロータリー凍結乾燥機 | ||

| 真空凍結乾燥機 | ||

| アクセサリー | 真空システム | |

| CIP/SIPシステム | ||

| ローディングおよびアンローディングシステム | ||

| 制御・監視モジュール | ||

| サービス | プロセスおよびサイクル開発 | |

| 受託製造・バルク凍結乾燥 | ||

| 維持管理・バリデーション | ||

| 用途別 | 製薬・バイオテク製造 | |

| 食品加工・包装 | ||

| 医療・診断 | ||

| その他の用途 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

凍結乾燥装置およびサービス市場の現在の規模はどのくらいですか?

市場は2026年にUSD 51.8億を生み出し、2031年までにUSD 82.5億に達すると予測されており、CAGR 9.76%で成長しています。

凍結乾燥において最も成長が速いセグメントはどれですか?

受託サービスがリードしており、スポンサーがサイクル開発およびバッチ生産をアウトソーシングするにつれて、CAGR 10.29%で拡大しています。

アジア太平洋が新規投資を引き付けている理由は何ですか?

低い労働コストおよびユーティリティコストに加え、バイオシミラーおよびワクチン生産の拡大が2031年まで13.19%の地域CAGRを支えています。

持続可能性規制が装置設計にどのような影響を与えていますか?

EUのエネルギー効率基準およびFガス規制が、エネルギー使用量を20%以上削減する天然冷媒乾燥機およびエネルギー節約サイクルの採用を促進しています。

従来型バッチ乾燥機を破壊する可能性のある技術は何ですか?

連続式ベルト乾燥機およびハイブリッドマイクロ波真空システムは、規制ガイダンスが成熟すれば50%〜75%速いサイクルを実現すると期待されています。

最終更新日: