細胞・遺伝子治療製造サービス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 9.29 十億米ドル |

| 市場規模 (2031) | 19.67 十億米ドル |

| 成長率 (2026 - 2031) | 16.18% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー.webp) *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる細胞・遺伝子治療製造サービス市場分析

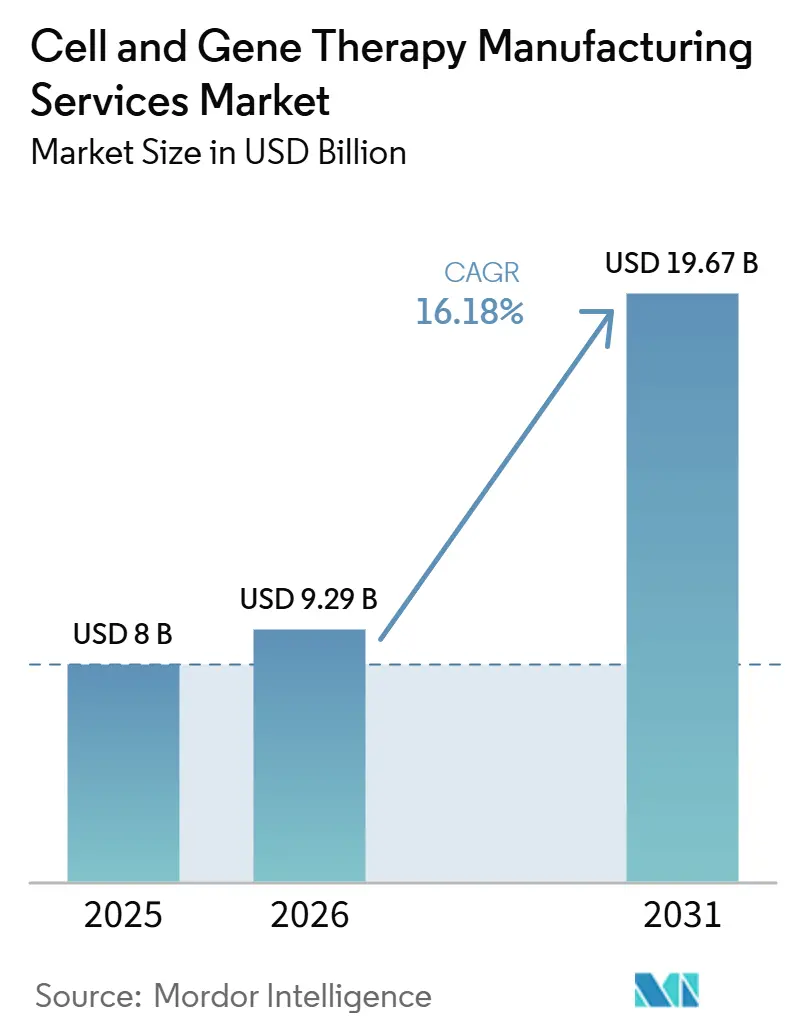

細胞・遺伝子治療製造サービス市場規模は、2025年の80億米ドル、2026年の90億2,900万米ドルから2031年には196億7,000万米ドルに拡大し、2026年から2031年にかけてCAGR 16.18%を記録する見込みです。

急速なペースは、実験的モダリティから商業的に実行可能な治療薬への転換を体現しており、この進展により製造業者はこれらの生きた医薬品が必要とする科学的柔軟性を犠牲にすることなく、製薬品質の信頼性を再現することが求められています。資本配分を監視する業界幹部は、規制当局の承認が増えるたびに利用可能な製造能力が即座に逼迫し、従来のバイオロジクスと比較して投資判断が少なくとも2〜3年前倒しになる可能性をすでに織り込んでいます。

主要レポートの要点

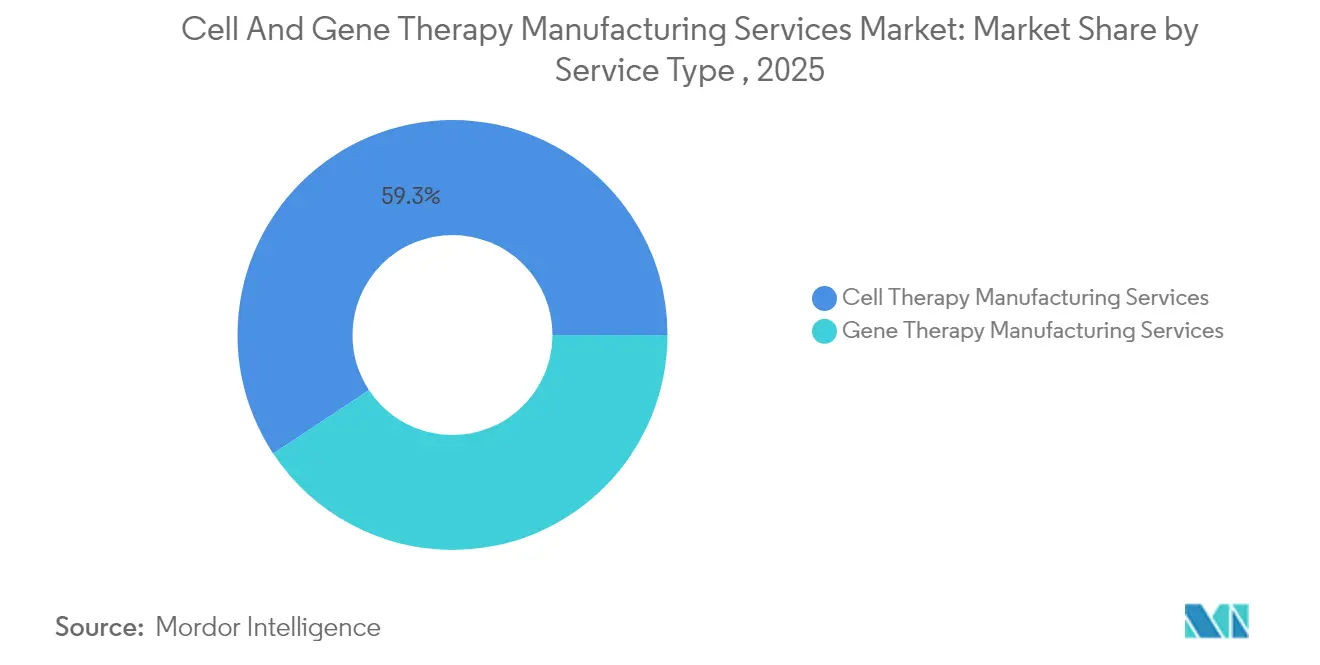

- サービスタイプ別では、細胞治療製造が現在の収益の約59.30%を占めており、遺伝子治療サービスはCAGR 23.3%で成長する見込みです。

- フェーズ別では、フェーズIIが45.10%を占めており、商業製造はCAGR 27.6%で成長する見込みです。

- 用途別では、臨床製造が2025年に市場の73.60%を占めており、商業製造は大幅に速いペース(2026〜2031年のCAGR 22.4%)で成長しています。

- 運営形態別では、受託・外部委託製造が2025年に64.40%のシェアで市場を支配しており、CAGR 18.1%(2026〜2031年)で成長し、自社製造を大幅に上回っています。

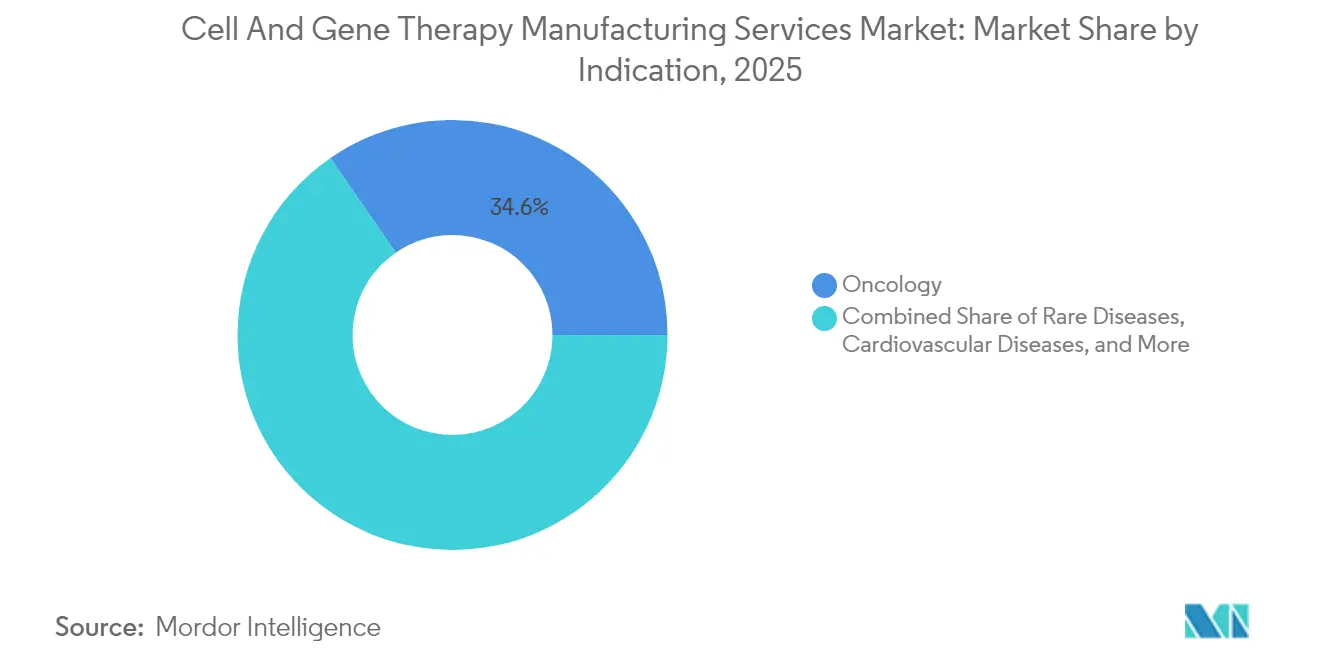

- 適応症別では、腫瘍学が34.60%のシェアで依然として支配的なクラスターであり、希少疾患はCAGR 17.9%で成長しています。

- エンドユーザー別では、製薬・バイオテクノロジー企業が41.50%のシェアで需要を牽引していますが、学術・研究機関はCAGR 18.2%で成長し、より大きな役割を果たしています。

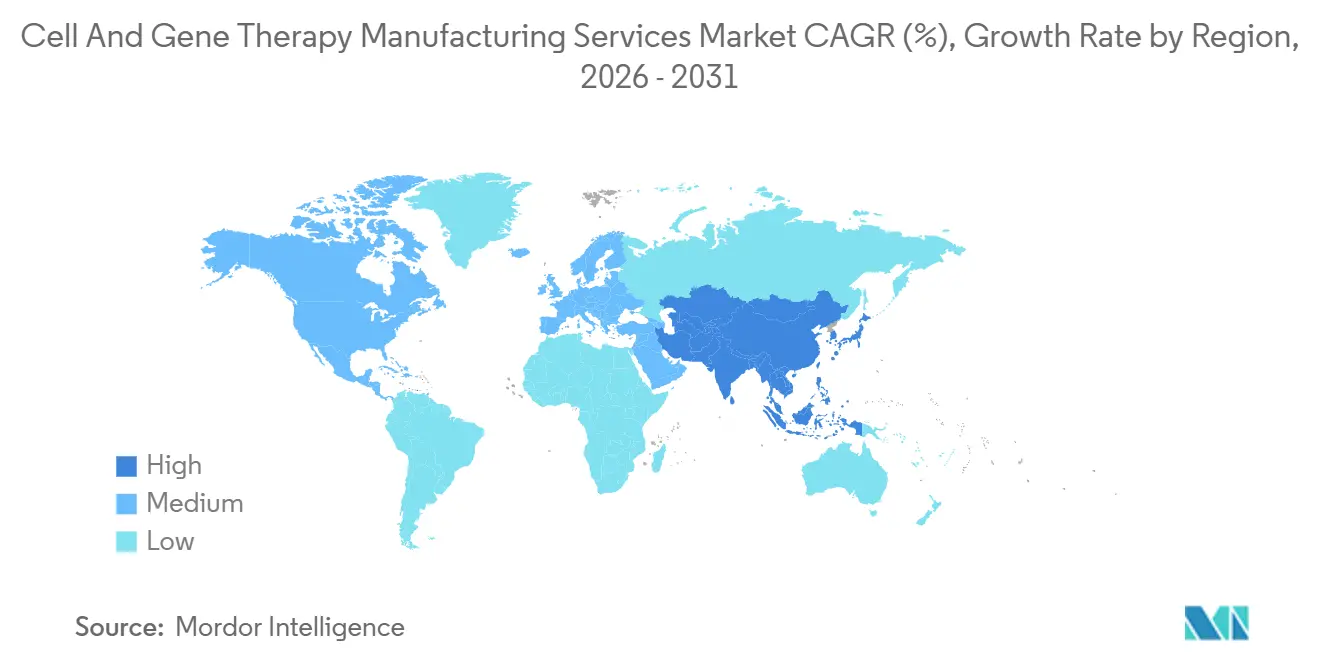

- 地域別では、北米が2025年に推定44.30%のシェアでリーダーシップを維持していますが、アジア太平洋地域は支援的な政策と専門能力の拡大により、最も速い成長率20.8%を記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル細胞・遺伝子治療製造サービス市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 予測地理的関連性 | 影響タイムライン |

|---|---|---|---|

| がんおよびその他の慢性疾患の有病率の急増 | +3.2 % | グローバル | 長期(4年以上) |

| 個別化医療への移行 | +2.8 % | 北米、欧州 | 中期(2〜4年) |

| 希少疾患指定の急増による細胞・遺伝子治療パイプラインの推進 | +1.9 % | 北米、欧州 | 中期(2〜4年) |

| 大規模バイオリアクターを必要とする同種「既製品」プラットフォームへの移行 | +2.4 % | グローバル | 長期(4年以上) |

| 承認の増加と堅調な臨床パイプライン | +3.6 % | グローバル | 短期(2年以内) |

| 投資・資金調達の増加 | +2.5 % | 北米、アジア太平洋 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

がんおよびその他の慢性疾患の有病率の急増

がんは依然として世界の死因第2位であり、規制当局は腫瘍学の申請を引き続き迅速化しています。米国食品医薬品局の腫瘍学卓越センターは希少腫瘍審査経路を設け、少数患者集団の適応症を商業的に実行可能なセグメントへと転換しています [1]Robert Califf、「承認済み細胞・遺伝子治療製品一覧」、米国食品医薬品局、fda.gov。あまり明白でない示唆として、受託開発製造機関(CDMO)が疾患クラスター別のクリーンルームスイートを立ち上げており、開発者が数年前から製造能力を事前予約できるようにしています。これにより、稼働率が従来の効率基準を下回る場合でも、超希少腫瘍製品の供給が確保されます。

個別化医療への移行

患者個人から採取する自家療法は、毎日数十の並行マイクロバッチを処理できる機動的な施設を必要とします。同一性連鎖追跡に関する物流調整は今や薬物自体の科学的複雑性に匹敵しており、多くの上級オペレーションマネージャーは、デジタルトレーサビリティプラットフォームが新規クライアントプログラムの入札において最大の差別化要因になりつつあると内々に認めています。ここで注目すべき点は「データサービスとしての製造」の台頭であり、一部のCDMOは物理的な製造能力とは別にサンプル追跡用の独自ソフトウェアを収益化し、二重収益源を生み出すとともに、物理的な立地に関わらずクライアントの切り替えコストを高めています。

同時に、同種アプローチはスケールメリットを約束しますが、免疫原性と有効性の問題に直面しなければならず、スポンサーがリスクをヘッジする二分化された資本計画をもたらしています。すなわち、小規模な自家療法スイートを発注しながら、将来の大規模同種バイオリアクターのために隣接するシェルスペースを確保するというものです。この不動産アービトラージ、つまり将来の拡張権を今日支払うという手法は、多くの製造業者の資産基盤を静かに膨らませており、同種パイプラインを臨床データが検証できない場合、将来の投下資本利益率を圧迫する可能性があります。

承認の増加と堅調な臨床パイプライン

米国食品医薬品局(FDA)は2024年初頭時点で20を超える細胞・遺伝子治療を承認済みとして掲載しており、当局の担当者は申請量を管理するために審査リソースを追加していることを引き続き示唆しています。実際には、各承認が製造施設においてエンジニアリング主導から商業主導への移行をほぼ即座に引き起こし、歴史的に18ヶ月以上かかっていたタイムラインを圧縮しています。二次的な影響として、品質バイデザインフレームワークがかつてはベストプラクティスと見なされていたのに対し、商業ローンチ前の投資家の信頼を確保するためだけでも今や必須となっています。

ウイルスベクター生産は、特にアデノ随伴ウイルス(AAV)およびレンチウイルスシステムにおいて、業界の重大なボトルネックであり続けています。先見の明あるCDMOは、半導体ファウンドリ戦略を実質的に模倣し、複数年の引き取り義務付き契約の下でベクタースロットを保証し始めています。これにより大手バイオファーマクライアントの製造能力は確保されますが、意図せず小規模なベンチャー支援の開発者を締め出し、当初の予測より早く新規の非ウイルス性デリバリーソリューションへと誘導しています。

投資・資金調達の増加

資本の波が汎用的な床面積ではなく、特化したインフラを標的にしています。例えば、Amgenはオハイオ州の先進治療専用施設への9億米ドルの投資を確認しており、経営陣はモジュール式クリーンルームが自家療法と同種療法の同時生産を可能にすると示しています [2]Kevin Lowery、「AmgenがオハイオM州の新製造施設に9億米ドルを投資」、Amgen、amgen.com。業界計画の観点から、米国中西部の複数スイートハブの存在は労働力の移動パターンを微妙に変化させています。かつて両海岸に集中していた人材が内陸部でも競争力のある機会を見出すようになり、全国的な人材不足をわずかに緩和する一方で、沿岸部の施設は定着率向上のインセンティブを洗練させる圧力にさらされています。

政策面では、新興バイオテクノロジーに関する国家安全保障委員会が、国内バイオ製造を強化し供給チェーンを保護するための国家調整局の設立を促しました。幹部はこれを、国内生産の先進治療に対する潜在的な調達優遇の早期前兆と解釈しており、バッチあたりのコストが新興市場の代替品より高い場合でも、米国内の製造能力の戦略的価値を高める可能性があります。

制約影響分析*

| 制約 | (〜)CAGRへの影響(%) | 予測地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高い運営コスト | −2.7 % | グローバル | 短期(2年以内) |

| 高い自家CAR-Tバッチ失敗率(約15%)によるCDMOマージンの侵食 | −1.3 % | 北米、欧州 | 短期(2年以内) |

| 熟練した細胞処理人材の不足 | −2.1 % | アジア太平洋、北米 | 中期(2〜4年) |

| 規制調和のギャップ | −1.0 % | 欧州、アジア太平洋 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高い運営コスト

承認済み細胞・遺伝子治療の製造コストは、カスタマイズされた原材料、広範な品質管理試験、および少ないバッチ量により、通常1治療あたり100万米ドルを超えます。注目すべき波及効果として、償還交渉がますます工場の収率データを参照するようになっており、支払者は薬剤廃棄を軽減するためにロット失敗率が一桁台に収まることを保証するよう求めています。その結果、オペレーションリーダーは人的操作ポイントを削減し再現性を向上させる閉鎖型自動化システムの試験導入を進めています。

興味深いことに、大手CDMOは自動化の投資収益率を直接的な人件費削減だけでなく、規制対応能力の拡大という観点からも定量化し始めています。手動介入を削減するたびに、FDA査察の範囲が潜在的に縮小し、有限な品質保証人員がより多くの並行プログラムを支援できるようになります。この再定義により、自動化はコスト抑制の取り組みから収益拡大のレバーへと格上げされています。

熟練した細胞処理人材の不足

人材供給のギャップは依然として深刻です。アジア太平洋などの急成長地域の施設では、経験豊富な細胞処理エンジニアのオンボーディングに6〜9ヶ月かかることがあり、施設の立ち上げが長引き、収益認識が遅れています。一部の製造業者は、GMP(医薬品製造管理および品質管理基準)スイート内での実習ローテーションを学生に提供するキャンパス内学術パートナーシップを組み込むことで対応しています。あまり明白でない戦略的示唆として、このような取り決めによりCDMOはクライアント企業に後に入社する可能性のある有望な大学院研究者を早期に把握でき、正式な提案依頼書サイクルに先立ってビジネス開発インテリジェンスを強化できます。

米国では、BIOSECURE法に関する議会の議論が複雑さを増しており、グローバル企業は国境を越えた人員配置への制限が経験豊富な人材のローテーション能力を制約する可能性を懸念しています。ヘッジとして、複数の多国籍企業が人材の移動が制限された場合に迅速な技術移転を促進するため、異なる管轄区域の施設間で標準作業手順書を複製し始めています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ:ウイルスベクターが遺伝子治療の成長を牽引

細胞治療製造は現在の収益の約59.30%を占めていますが、ウイルスベクター供給を基盤とする遺伝子治療サービスは2026年から2031年にかけてCAGR 23.3%で拡大する見込みです。プラスミドから充填まで垂直統合された能力を持つCDMOは、企業間の技術移転ステップを排除することでリードタイムを短縮できるため、独自の優位な立場にあります。非ウイルス性デリバリー技術は投資家の関心を集めていますが、依然として大部分が前商業段階にあるため、ベクター需要は今十年の終わりまで供給を上回る可能性が高いです。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

フェーズ:商業スケールアップが従来モデルに挑戦

フェーズIIプロジェクトが現在の業務量の最大部分を占めていますが、商業製造は推定CAGR 27.6%で最も速く成長しています。後期段階のスポンサーは、モノクローナル抗体向けに設計されたバリデーションプロトコルが生きた治療薬に自動的に適用できないことを発見しています。そのため、プロセス分析技術に早期投資したCDMOが契約を獲得しており、リアルタイムモニタリングが患者固有のバッチにおいても一貫した製品品質に対する規制当局の期待に応えています。

用途:臨床製造が支配する中、商業製造が加速

臨床製造は2025年に市場の73.60%を占めており、商業承認を取得した治療薬と比較して開発中の治療薬が多いことを反映しています。しかし、より多くの治療薬が規制承認を受けて商業生産に移行するにつれ、商業製造は大幅に速いペース(2026〜2031年のCAGR 22.4%)で成長しています。戦略的なニュアンスとして、多くのCDMOが将来の商業改修を念頭に置いて臨床スイートを設計しており、より大きなエアロック、より大きなバイオリアクター用の天井高、スケーラブルなデータインフラを備えることで、アップグレードサイクルのダウンタイムを最小限に抑えています。スポンサーはこの先見性を評価しており、数週間のシャットダウンがローンチタイムラインを危うくする可能性があることを認識しています。

運営形態:外部委託が製造ランドスケープを再形成

受託・外部委託製造は2025年に64.40%のシェアで市場を支配しており、CAGR 18.1%(2026〜2031年)で成長し、自社製造を大幅に上回っています。パイプライン資産の大部分を担う新興バイオ医薬品企業は、自社製造能力への投資をほとんど行わず、代わりに単価を固定しながらスケジュールの柔軟性を確保する複数年のマスターサービス契約を締結しています。大手製薬企業も非中核施設を売却し、解放された資本をパイプライン買収とデジタルサプライチェーンのアップグレードに振り向けています。

適応症:腫瘍学の用途が治療フォーカスをリード

腫瘍学は34.60%のシェアで支配的な適応症クラスターであり続けており、血液がんにおける明確な生存利益を示すCAR-T承認によって推進されています。希少疾患はCAGR 17.9%で最も速く成長するセグメントとして台頭しています。希少がん治療薬は通常1〜2年以内に適応拡大を追求するため、腫瘍学を担当するCDMOはサージ製造能力を維持しなければなりません。一方、希少疾患プログラムは複数の市場に分散した少数の患者集団を対象とすることが多く、物流調整がバイオリアクターのスケールと同様に重要になります。地域ベクターハブとグローバルリリース試験センターを組み合わせた製造業者は、効率を犠牲にすることなく両方の需要プロファイルに対応できます。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

エンドユーザー:製薬企業が市場需要を牽引

製薬・バイオテクノロジー企業が41.50%のシェアで需要を牽引していますが、学術・研究機関はCAGR 18.2%で成長し、より大きな役割を果たしています。大学はオンサイトのGMPスイートで早期フェーズ試験を実施することで、ベンチャー支援者にとって魅力的なデータパッケージを生成し、その後より大規模なCDMOに後期フェーズの業務を委託しています。一方、病院ベースのGMPユニットは人道的使用ケースのためのマイクロ生産サービスを提供し始めており、正式なCDMOが後にパートナーシップや買収を通じて吸収する可能性のあるニッチを開拓しています。

地域分析

北米の44.30%のシェアは、2025年における深いベンチャー市場、成熟した規制フレームワーク、および専門CDMOの密なネットワークを反映しています。ルイビル、メンフィス、シンシナティの統合航空ハブ近くへの施設の戦略的配置は、自家療法の静脈から静脈へのサイクルを短縮し、現在は支払者の償還議論にも影響する運営上の優位性となっています。

アジア太平洋の予測CAGR 20.80%は、政府のインセンティブ、人材投資、および急速な患者採用によって推進されています。韓国などの国々は再生医療の加速承認経路を制定し、開発者が現地製造能力を構築するよう促しています。しかし、この地域はコスト優位性を損なう可能性のある人材不足を回避するために、専門的なトレーニングプログラムをまだ拡大する必要があります。

欧州は厳格ながらも透明性の高い規制と堅固な学術ネットワークを組み合わせています。ここの製造業者はリアルタイムリリース試験のパイロットを先駆けており、バッチリリースのタイムラインを短縮し、高い人件費を相殺することを目指しています。さらに、EU持続可能性指令が施設をよりグリーンなシングルユースシステムへと誘導しており、企業の社会的責任義務を持つスポンサーにとっての差別化要因となっています。

競合ランドスケープ

市場は、ウイルスベクター、プラスミドDNA、自動化自家療法システムなどの重要な能力を管理するCDMOを中心に、適度に集約されたままです。Novo HoldingsによるCatalentの165億米ドルの買収は、一部の製造能力をNovo Nordiskに再配分し、サードパーティのスロット可用性を逼迫させ、小規模な開発者が計画より早く契約を確定せざるを得ない状況を生み出しています [3]Morten Ulsted、「Novo HoldingsがCatalentを165億米ドルで買収」、Catalentプレスリリース、catalent.com。堅固な電子バッチ記録プラットフォームと透明な品質指標を持つCDMOはプレミアム価格を要求でき、量より質のパラダイムを強化しています。

細胞処理自動化、閉鎖型上流ベクター生産、分散型ポイントオブケア製造においてホワイトスペースの機会が残っています。リアルタイム効力アッセイや高密度バイオリアクターライナーなど個別の課題を解決する小規模な技術中心企業は、生の製造能力を超えた差別化を求める大手CDMOからの戦略的投資を集めています。

細胞・遺伝子治療製造サービス業界リーダー

Charles River Laboratories

Merck KGaA

Thermo Fisher Scientific Inc.

F. Hoffmann-La Roche Ltd

Fujifilm Holdings Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Amgenは、細胞・遺伝子候補薬のパイプラインに対する商業需要の見込みに応えるため、オハイオ州の先進治療施設の9億米ドルの建設を確認しました

- 2024年12月:Novo HoldingsはCatalentを165億米ドルで買収する意向を発表し、その後Novo Nordiskへの資産移転を計画しており、独立したCDMOの供給ダイナミクスを変化させています

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、細胞・遺伝子治療製造サービス市場を、自家または同種細胞療法、およびウイルスまたは非ウイルス遺伝子療法の、臨床段階および商業段階にわたるアウトソーシングおよびインハウスGMP生産から得られる収益と定義しています。追跡対象の活動には、プロセス開発、ベクター製造、細胞バンキング、上流および下流プロセシング、フィルフィニッシュ、および関連する品質サービスが含まれます。

スコープ除外:消耗品、シングルユース機器、および商業化された完成医薬品の販売は計上されません。

セグメンテーション概要

- サービスタイプ別

- 細胞治療製造サービス

- 同種

- 自家

- 遺伝子治療製造サービス

- ウイルスベクター

- アデノ随伴ウイルス(AAV)

- レンチウイルス

- レトロウイルス

- 非ウイルスベクター

- プラスミドDNA

- 脂質ナノ粒子(LNP)

- ウイルスベクター

- 細胞治療製造サービス

- フェーズ別

- 前臨床

- フェーズI

- フェーズII

- フェーズIII

- 商業

- 用途別

- 臨床製造

- 商業製造

- 適応症別

- 腫瘍学

- 希少疾患

- 心血管疾患

- 整形外科疾患

- 感染症

- その他の適応症

- 運営形態別

- 自社

- 受託・外部委託

- エンドユーザー別

- 製薬・バイオテクノロジー企業

- 学術・研究機関

- 病院ベースのGMPユニット

- その他のエンドユーザー

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋

- 中東

- 湾岸協力会議(GCC)

- 南アフリカ

- その他の中東

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、北米、欧州、アジア太平洋地域のプロセスエンジニア、QCマネージャー、CDMOのビジネス開発担当者、および病院GMP部門のディレクターと構造化された電話会議を設定します。これらの対話により、公開レポートではほとんど開示されない実際の稼働率、バッチサイズ、技術移転のタイムライン、および価格割引の範囲が明確になります。

デスクリサーチ

まず、米国FDAの生物学的製剤ライセンス承認、EMAのATMPレジストリ、NIHの臨床試験データベース、およびベクターの通関出荷ダッシュボードなどの公開情報源を通じて業界の全体像を把握します。ARM、ISCT、PhRMAなどの業界団体は、初期の前提を裏付ける年次キャパシティおよびパイプライン統計を提供しています。企業の10-K、投資家向けプレゼンテーション、プレスリリースは、契約バックログ、施設の規模、および平均販売価格に関する理解を深めます。有料リポジトリとして、企業財務情報のD&B Hooversおよびディール情報のDow Jones Factivaが、具体的な収益の手がかりを提供します。このリストは例示的なものであり、他にも多くの情報源がデータ収集とギャップチェックを導いています。

市場規模の算定と予測

トップダウンとボトムアップを組み合わせた手法を適用しています。まず、試験件数、試験あたりの平均バッチ数、商業的な患者プール、および患者あたりの典型的な投与量を用いてグローバル需要を算定し、それに検証済みのサービス価格帯を乗じて支出額を概算します。主要CDMOのサプライヤー集計、選択的なチャネルチェック、およびサンプリングされたASP×数量の計算が妥当性の検証として機能します。モデルに投入される変数には、CGT製品の年間承認数、リットルあたりのベクター収率、稼働予定のクリーンルーム面積、臨床成功確率の平均値、およびアウトソーシング浸透率が含まれます。2030年までの予測は多変量回帰に基づいており、成長ドライバーはシナリオ確定前に専門家パネルで検証されます。

データ検証と更新サイクル

アウトプットは多段階レビューを経て、アナリストが独立したシグナルと照合して異常な変動を精査し、偏差が事前設定の許容範囲を超えた場合は情報源に再確認を行います。モデルは毎年更新され、大規模なキャパシティ追加や規制変更が生じた場合には中間改訂が実施されるため、クライアントは常に最新の見解を受け取ることができます。

当社の細胞・遺伝子治療製造サービスのベースラインが信頼される理由

企業によって活動バケット、割引ラダー、更新頻度の選択が異なるため、公表値はしばしば乖離します。

主なギャップの要因としては、消耗品やベクタープラスミド供給を収益に含める事業者がある一方、アウトソーシング支出のみを引用する事業者もあります。Mordorは財務情報が可視化されているインハウス生産を統合しています。また、一部の予測では年間ASP低下率を一律30パーセントと仮定していますが、当社のベースケースでは一次調査で確認された段階的契約を用いて価格圧縮を緩和しています。通貨換算年度の違いや試験から商業化への移行率の差異も、さらなる乖離をもたらしています。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主なギャップ要因 |

|---|---|---|

| USD 8.0 B | Mordor Intelligence | - |

| USD 23.1 B | Global Consultancy A | 消耗品およびベクター原材料を含み、主にキャパシティ発表に依拠 |

| USD 9.3 B | Industry Journal B | インハウス製造および前臨床支出を除外、一次検証が限定的 |

総じて、当社の厳格なスコーピング、デュアルソース検証、および年次更新サイクルにより、意思決定者が自信を持って依拠できる、バランスのとれた追跡可能なベースラインを提供しています。

レポートで回答される主要な質問

2031年の細胞・遺伝子治療製造サービス市場規模の予測は?

市場規模は2031年までに196億7,000万米ドルに達すると予測されており、商業承認の拡大と製造能力への投資によって推進される持続的な二桁成長を反映しています。

細胞・遺伝子治療製造において現在最も速く成長している地域はどこですか?

アジア太平洋地域が最も高いCAGRを記録しており、有利な規制体制、政府のインセンティブ、および専門施設への多額の外国直接投資によって支えられています。

ウイルスベクターが遺伝子治療製造のボトルネックと見なされる理由は何ですか?

AAVおよびレンチウイルスベクターは複雑で高封じ込めの生産環境を必要とし、グローバルな製造能力は依然として限られています。ベクタースロットの確保がプログラム全体のタイムラインを左右することが多いです。

外部委託はバイオファーマ製造戦略にどのような影響を与えますか?

CDMOへの外部委託は専門知識とインフラへの即時アクセスを提供し、資本リスクを軽減し、大手製薬企業と新興バイオテクノロジー企業の両方にますます好まれています。

最終更新日: