ゲーミフィケーション市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

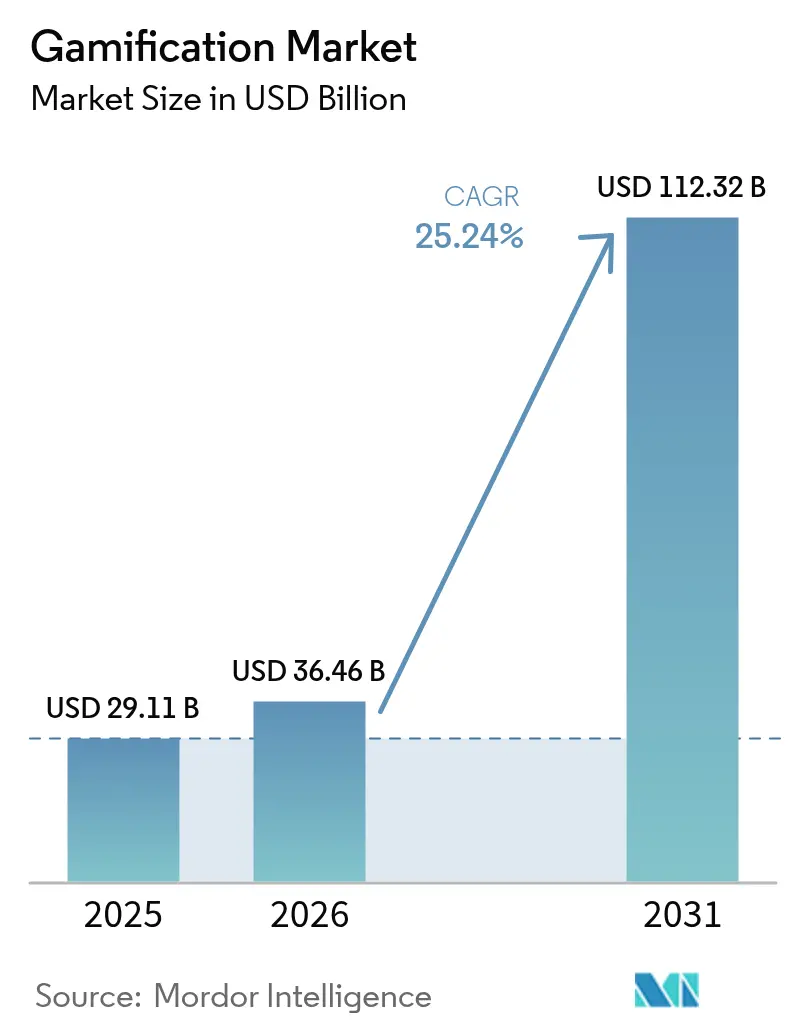

| 市場規模 (2026) | 36.46 十億米ドル |

| 市場規模 (2031) | 112.32 十億米ドル |

| 成長率 (2026 - 2031) | 25.24% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるゲーミフィケーション市場分析

ゲーミフィケーション市場規模は2025年に291億1,000万米ドルと評価され、2026年の364億6,000万米ドルから2031年には1,123億2,000万米ドルに達すると推定され、予測期間(2026年~2031年)中に年平均成長率25.24%で成長する見込みです。クラウドベースの展開はすでに支出の大半を占めており、分散したチーム全体でリアルタイム分析を提供することで、現在の拡大の多くを支えています。大企業は依然として収益の大部分を占めていますが、ローコードプラットフォームが導入コストを引き下げることで、中小企業(SME)の成長ペースが加速しています。小売ロイヤルティスキームは最大の単一用途として残っていますが、従業員中心のプログラム—特にマイクロラーニングイニシアチブ—が最も強い普及率を記録しています。地域別では北米がリードしているものの、アジア太平洋地域のモバイルファーストのビジネス文化が重心を新興デジタル経済に移しつつあります。既存のソフトウェアベンダーと専門スタートアップが規制産業における同一のホワイトスペースを狙っているため、競争の激しさは高い水準を維持しています。

レポートの主要な注目点

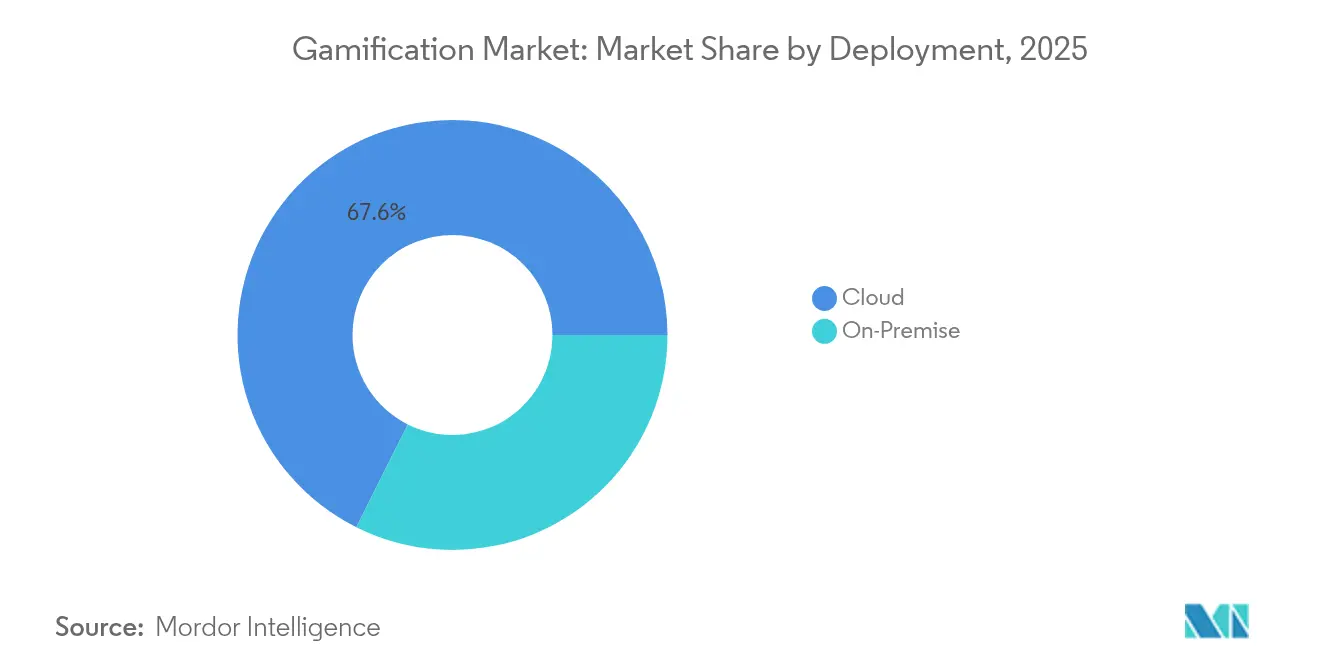

- 展開形態別では、クラウドベースのソリューションが2025年に収益シェアの67.62%を占め、当セグメントは2031年まで年平均成長率26.91%で拡大する見込みです。

- 組織規模別では、大企業が2025年のゲーミフィケーション市場シェアの57.02%を占め、中小企業(SME)は2031年まで年平均成長率27.65%で成長する見込みです。

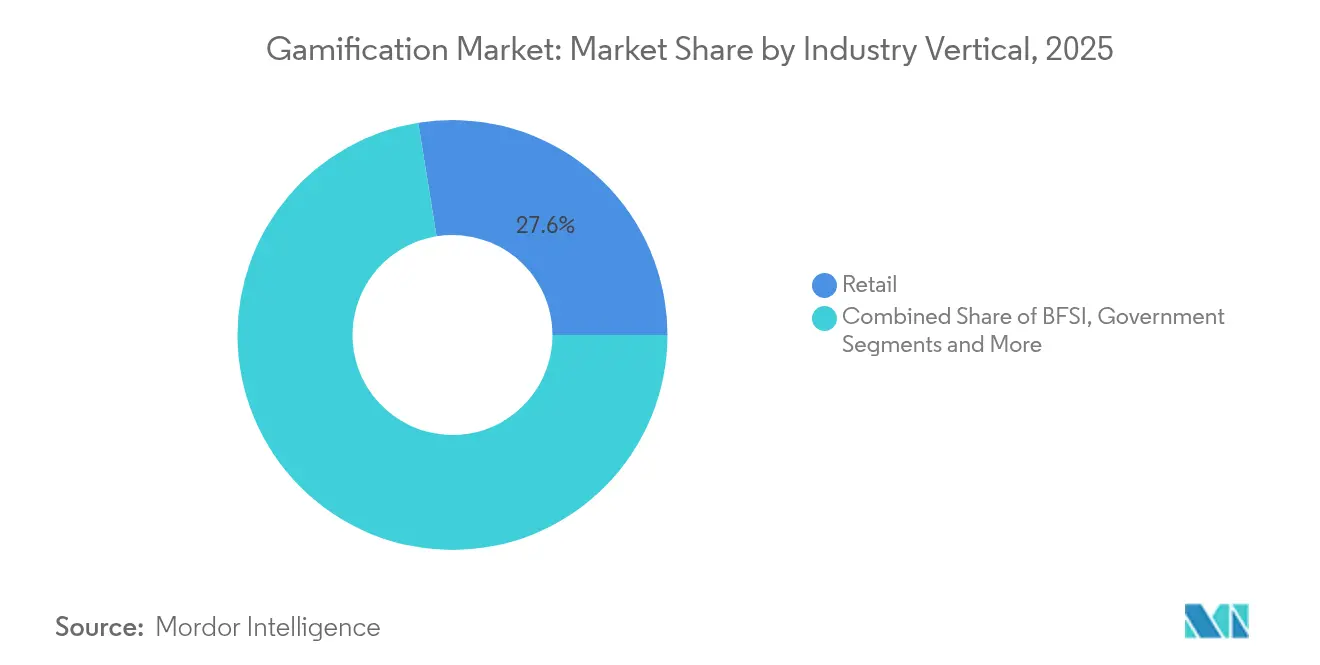

- 業種別では、小売が2025年のゲーミフィケーション市場規模の27.55%のシェアを獲得し、ITおよび通信は2031年まで年平均成長率28.1%で拡大しています。

- 用途別では、マーケティング・セールスが2025年の収益の25.24%を占め、人事・研修は2031年まで年平均成長率27.9%で拡大する見込みです。

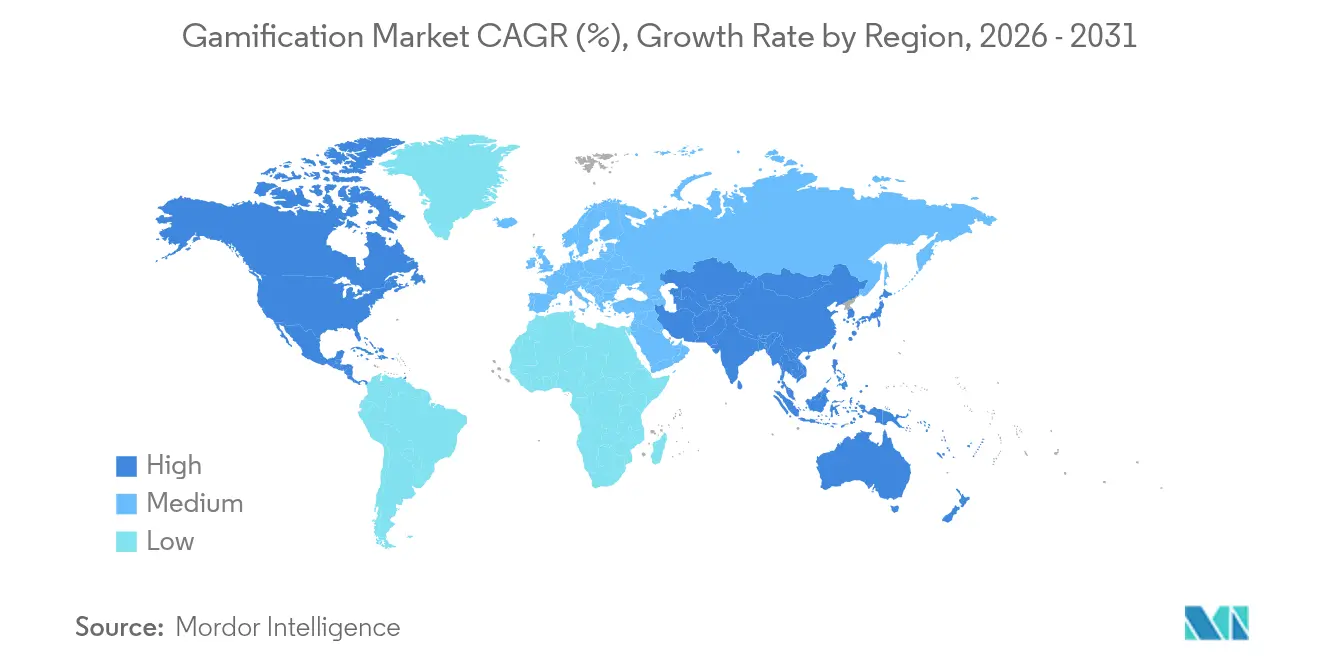

- 地域別では、北米が2025年の支出の38.74%を占めていますが、アジア太平洋地域は年平均成長率28.6%で2031年まで将来の成長をリードしています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルゲーミフィケーション市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)年平均成長率予測への 影響(%) | 地理的 関連性 | 影響期間 |

|---|---|---|---|

| クラウドファーストの デジタルワークプレース展開の急増 | +4.2% | グローバル、アジア太平洋地域と 北米がリード | 中期(2〜4 年) |

| ローコードゲーミフィケーション プラットフォームの普及 | +3.8% | グローバル、中小企業密度の 高い地域 | 短期(2年 以内) |

| ポイント・バッジ活用を 拡大する小売ロイヤルティ競争 | +3.1% | 北米および 主要EU市場 | 短期(2年 以内) |

| フロントラインスタッフ向けの スマートフォン中心マイクロラーニング | +2.9% | アジア太平洋地域中心、 中東・アフリカへ波及 | 中期(2〜4 年) |

| プライバシーを保護した エンゲージメント分析 | +2.4% | EUおよび北米の 規制ゾーン | 長期(4年 以上) |

| 中央銀行によるゲーミフィケーションを 活用したCBDCパイロット | +1.8% | アジア太平洋地域の実験的 市場、タイが先行 | 長期(4年 以上) |

| 情報源: Mordor Intelligence | |||

クラウドファーストのデジタルワークプレース展開の急増

クラウド移行を加速する企業は、ハイブリッドチーム全体でネイティブに機能するエンゲージメントツールを必要としています。Microsoft Power Appsはゲームメカニクスをワークフローに直接組み込み、展開時間を数か月から数週間に短縮します[1]Microsoft Corporation、「Microsoft Power Apps – AIでアプリを構築」、microsoft.com。クラウドホスト型プラットフォームはデータストリームを統合し、あらゆるデバイスにリアルタイムのリーダーボードを提供するため、年平均成長率27.58%の予測が示されています。ゲーミフィケーションを既存のクラウドインフラと統合した組織は、リモートワーク環境で最大90%の生産性向上を報告しています。サブスクリプションライセンスのコスト優位性が導入をさらに加速しています。IT部門がオンプレミス資産を合理化するにつれ、クラウドネイティブベンダーは構造的優位性を獲得しており、この傾向は予測期間中に逆転する可能性は低いと考えられます。

ローコードゲーミフィケーションプラットフォームの普及

ドラッグ&ドロップによる開発は、エンゲージメント体験の設計を民主化しています。SAP Buildはシチズンデベロッパーがコードを書かずにコアビジネスプロセスにチャレンジ、バッジ、報酬を組み込むことを可能にし、カスタム開発プロジェクトと比較して開発コストを70%削減します。このアクセシビリティにより、技術リソースを欠いていた大企業を超えて中小企業まで対応可能な総市場ベースが拡大します。プラットフォームベンダーは、セールスコンテストやオンボーディングミッションに特化したテンプレートの急増を報告しており、主流ビジネスでの採用が進んでいることを示しています。ローコードスタックがSaaSエコシステムに直接接続されているため、証明価値サイクルも短縮され、これは小規模企業にとって重要な調達障壁となっています。カスタム開発の構造的な減少は、当セグメントの中小企業(SME)年平均成長率28.67%と一致しています。

ポイント・バッジ導入を拡大する小売ロイヤルティ競争

成熟した消費者市場における激しい競争により、小売業者は値引きではなく没入型ロイヤルティフレームワークに頼ることを余儀なくされています。スターバックスは収益の40%をティアベースのスター獲得モデルに帰因しており、ゲーミフィケーション報酬からの具体的なリターンを実証しています。セフォラのチャレンジ主導型プログラムは、目標志向のショッピングジャーニーに注力することで200万人以上の会員を追加しました。ただし、ポイントインフレによりユーザー疲弊のリスクが生じ、ブランドは体験型特典やソーシャルシェアリングメカニクスへと移行しつつあります。動的報酬エンジンを提供するベンダーはそのため有利なポジションにあります。激化するロイヤルティ競争は、セグメントレベルのパーソナライゼーションが可能な高度なエンゲージメント分析に対する安定した需要を供給します。

フロントラインワークフォース向けのスマートフォン中心マイクロラーニング

店頭従業員はデスクアクセスを持たないことが多く、モバイルがスキルアップの主要チャネルとなっています。Three UKは、小売トラフィックの閑散時間に合わせて2分間のバーストで3Dシミュレーションゲームを展開することで、高い定着率を達成しました。人事チームは、レッスンがゲーミフィケーションされモバイルファーストであるとき、研修完了率が60%向上すると指摘しています。その結果、人事・研修アプリケーションで年平均成長率28.78%が実現しています。コンテンツデザイナーはアダプティブスコアリングを組み込んでスキルの鮮度を維持し、日々のワークフローにラーニングを組み込む傾向を強めています。スマートフォンにはすでに生産性アプリやPOSアプリが搭載されているため、追加的な展開コストは低く抑えられ、サービス集約型産業での急速なスケーラビリティを促進しています。

制約要因の影響分析*

| 制約要因 | (〜)年平均成長率予測への 影響(%) | 地理的 関連性 | 影響期間 |

|---|---|---|---|

| 不適切に設計された プログラムによるマイナスROI | −2.8% | グローバル、 アーリーアダプター市場 | 短期(2年 以内) |

| プラットフォーム間の データ所有権争議 | −1.9% | EUおよび北米 | 中期(2〜4 年) |

| 業種特有のコンプライアンス(HIPAA、MiFID-II)における アンチゲーミング条項 | −1.6% | 北米およびEU | 長期(4年 以上) |

| 非包括的なゲームメカニクスに 関するアクセシビリティ訴訟 | −1.2% | 北米の 訴訟リスクが高い地域 | 中期(2〜4 年) |

| 情報源: Mordor Intelligence | |||

不適切に設計されたプログラムによるマイナスROI

表面的なポイント・バッジ展開はエンゲージメントの低下と予算の無駄につながるリスクがあります。Versus Systemsのクライアント数は、低調な実装がユーザーの関心を持続させることに失敗したことを受け、2023年に16社から5社へと減少し、安易な展開に対する反発を象徴する事例となっています。企業は現在、新プロジェクトを承認する前に売上向上やエラー率低減などのビジネス成果指標を要求するようになっています。この精査により販売サイクルが長期化し、ベンダーはより強力なコンサルティングサポートを提供することを余儀なくされています。アーリーアダプターセクターでの実装ミスはまた、後続企業の間に慎重さをもたらし、近期的な支出を抑制しています。インストラクショナルデザインと行動科学を軽視するベンダーは、ゲーミフィケーション市場全体に波及しうる評判上のダメージを受けるリスクがあります。

業種特有のコンプライアンス(HIPAA、MiFID-II)におけるアンチゲーミング条項

規制産業は、インセンティブ付き行動ループと相反する厳格な行為・プライバシー義務に直面しています。米国連邦取引委員会は、HIPAA違反を理由にメンタルヘルスアプリに780万米ドルの制裁金を課し、コンプライアンス違反の財務的リスクを浮き彫りにしました。金融サービスにおいては、MiFID-IIが顧客の意思決定を誘導する報酬構造を複雑化させる詳細な監査証跡を義務付けています。この曖昧さは医療・銀行分野の調達チームを躊躇させており、これらは高い価値を持つ垂直市場です。同意管理と監査ログを組み込んだ専門プロバイダーは戦略的優位性を獲得しますが、開発コストが増加しマージンを圧迫します。規制当局がより明確なガイドラインを発行するまで、これらのセグメントでの採用は非規制ドメインに比べ遅れるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開形態別:クラウドインフラがプラットフォーム統合を推進

クラウドソリューションは2025年の収益の67.62%を占めており、年平均成長率26.91%(2031年まで)が見込まれることから、ゲーミフィケーション市場規模に占めるシェアはさらに上昇する見通しです。リアルタイムテレメトリ、シームレスなアップデート、弾力的なストレージが選好を下支えし、セキュリティ認証の成熟化により保守的なセクターでも採用が進んでいます。オンプレミスパッケージはデータ主権が最優先される場面では依然として重要ですが、IT予算の縮小とサイバー保険料の上昇がコスト・ベネフィット方程式をマネージドホスティングに傾けています。

継続的デリバリーパイプラインによって実現される急速なイテレーションサイクルにより、クラウドベンダーはクライアント側のパッチなしに達成アルゴリズムを微調整したりナレーティブのA/Bテストを行ったりすることができます。高度な分析がリアルタイムでパーソナライズされたチャレンジを推奨する場合、企業は37%の生産性向上を報告しています。ハイブリッド展開は移行期の選択肢として機能し、機密データをオンサイトに保ちつつエンゲージメントロジックをクラウドに置くことを可能にします。予測期間にわたり、パブリッククラウドスタックへの移行が統合パターンを標準化し、総所有コストを削減してベンダーフットプリントを集約することが期待されます。

注記: 全個別セグメントのセグメントシェアはレポート購入後に利用可能

組織規模別:アクセシブルなプラットフォームを通じた中小企業(SME)の採用加速

大企業は2025年の収益に57.02%を貢献しており、これは潤沢な予算と複雑な統合ニーズを反映しています。対照的に、中小企業(SME)はゲーミフィケーション市場で最も急成長しているセグメントを代表しており、年平均成長率27.65%で拡大しています。フリーミアム価格設定、テンプレートライブラリ、成長に応じた従量課金アーキテクチャが小規模企業の参入障壁を引き下げています。

中小企業は通常、セールスチームのモチベーション向上や季節雇用スタッフのオンボーディングなど、狭いペインポイントを対象としており、数週間以内にROIを実証することができます。シンガポールなどの市場における政府のデジタル化補助金は、サブスクリプション費用を相殺することでさらなる普及を促進しています。クラウドプラットフォームがエンタープライズグレードのアイデンティティ管理を大衆市場の価格帯で提供するため、機能格差が縮小しています。その結果、中規模市場の購買者はSOC 2コンプライアンスとシングルサインオンをますます要求するようになり、ベンダーは価格弾力性を維持しながらセキュリティロードマップを強化することを余儀なくされています。

業種別:ITおよび通信が小売リーダーシップを脅かす

小売は2025年のゲーミフィケーション市場において27.55%のシェアを保有しており、定着したロイヤルティエコシステムがその原動力となっています。しかし、ITおよび通信は年平均成長率28.1%で成長すると予測されており、新規採用者の立ち上げニーズと顧客離脱圧力を反映しています。サービスプロバイダーはゲームループを活用して複雑な製品ラインの習熟時間を短縮し、セルフサービストラブルシューティングを報奨しています。

銀行機関は多様化を示しています。First United Bank and Trustは、ゲーミフィケーションされたモバイルガイダンスプラットフォームを通じて、53%のユーザー採用率と普通預金口座開設件数の20倍急増を記録しました。医療はデータ保護上の責任から躊躇していますが、糖尿病管理における患者アドヒアランスパイロットが早期の有望性を示しています。製造業および物流業は現在、安全訓練やルート最適化のためのゲームメカニクスを探求しており、従来の消費者向けセグメントを超えてベンダーの対応可能市場を拡大しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に利用可能

用途別:人事・研修がマーケティング優位を超える

マーケティング・セールスプラットフォームは2025年に25.24%のシェアを占めていましたが、人事中心の展開は年平均成長率27.9%で成長し、外部向けユースケースを徐々に上回ると予測されています。経済的不確実性により、経営幹部は直接的なコスト効率を生み出す生産性向上策への投資を強めています。

ゲーミフィケーションされた学習モジュールは、スライドベースのコースと比較してコンプライアンス研修の完了率を60%向上させます。KPIをクエスト化するパフォーマンスマネジメントダッシュボードは、組織が継続的フィードバック文化へと移行するにつれ支持を集めています。コアHRを超えて、製品イノベーションスプリントやカスタマーサポートのゲーミフィケーションが協調的な問題解決フレームワークを提供します。用途範囲の拡大は、孤立したキャンペーンから企業全体のエンゲージメント戦略へのシフトを示しています。

地域別分析

北米は2025年の収益の38.74%を生み出しており、SaaSの早期採用と深いベンダーエコシステムから恩恵を受けています。企業はHRIS(人事情報システム)およびCRMスイートとの統合を優先しており、ウォレットシェアを拡大する迅速な機能展開につながっています。連邦アクセシビリティ訴訟リスクにより、プラットフォームはWCAG準拠のデザインに投資することを動機付けられ、すべてのサプライヤーの品質基準を引き上げています。

アジア太平洋地域は最高の地域年平均成長率28.6%を記録しており、モバイルファーストの働き方パターンと政府支援のデジタルスキルプログラムによって推進されています。シンガポールの公共サービスゲーミフィケーションイニシアチブは有効性を実証し、民間セクターへの普及を促しています。タイのデジタルウォレット制度は、ゲーミフィケーションを活用した中央銀行デジタル通貨(CBDC)インセンティブの実験を行っており、政策レベルの支持を示しています。企業は低遅延5Gネットワーク向けに最適化された軽量アプリケーションを提供することで恩恵を受け、インドやインドネシアなど人口の多い市場での普及を加速しています。

ヨーロッパは厳格なプライバシー規制にもかかわらず安定した需要を示しています。GDPR義務は、報酬データを匿名化する差分プライバシー分析のイノベーションを促進しています。社内法務チームを有するベンダーは、MiFID-IIの適用を受ける金融機関向けの同意フローをカスタマイズする際に優位性を獲得しています。南米および中東・アフリカは絶対値では後れを取っていますが、スマートフォン普及率の上昇から恩恵を受けており、クラウドホスト型のモバイルネイティブソリューションがデフォルトの選択となっています。ローカライゼーション—言語的・文化的両面—は、これらの新興地域における転換率の決定的な要因であり続けています。

競争環境

サプライヤーベースは依然として分散しており、収益全体の二桁のシェアを超えるベンダーは存在せず、ゲーミフィケーション市場は専門化のためのオープンアリーナとして位置付けられています。Microsoftはゲームメカニクスをそのパワープラットフォームに組み込み、ニッチな機能を提供しない限りスタンドアロン製品への需要を侵食しています[3]Microsoft Corporation、「Power AppsおよびPower Automate」、microsoft.com。SAP、Oracle、Salesforceはこれらの機能への追随を急いでおり、分析エンジンと行動科学の知的財産を対象とした買収の波を引き起こしています。

専門プラットフォームは幅広さではなく深さで競合し、設定可能なルールエンジンとAI駆動のパーソナライゼーションを提供しています。NianticのGPS(全地球測位システム)ベースのコンテンツ推奨などの特許出願は、アルゴリズム的差別化を保護する努力を強調しています。新規参入者はブロックチェーンを活用して報酬をトークン化し、不正対策と横断プログラムの互換性を訴求点として提示しています。投資家はバニティリーダーボード指標より持続的なデイリーアクティブユーザーの証拠に注目し、評価基準を定着経済学に向けてシフトさせています。

特に医療分野ではHIPAAコンプライアンスが参入を制限するなど、業種特有のホワイトスペースが依然として存在します。監査証跡と暗号化をシステムアーキテクチャに組み込んだベンダーは、広範な展開に先立ちパイロット契約を獲得しています。LMS(学習管理システム)、HRIS(人事情報システム)、およびデジタルエクスペリエンスプラットフォームプロバイダーとのパートナーシップが引き続き市場参入速度を定義しています。統合の噂があるにもかかわらず、豊富なベンチャー資金は垂直的な深さとリアルタイムセンチメント分析によってスタートアップがいまだ差別化できることを示しています。

ゲーミフィケーション業界のリーダー企業

Cognizant Technology Solutions Corp.

MPS Interactive Systems Limited

Microsoft Corporation

SAP SE

Aon plc

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Duolingoは39%成長で8億1,120万米ドルの収益を報告し、世界的に語学教育の需要が高まる中、ゲーミフィケーションされた学習プラットフォームの持続的な拡大を実証しました。

- 2025年2月:Robloxは2024年に29%成長で36億米ドルの収益を達成し、エンターテインメントおよび教育セクターにおけるプラットフォームベースのゲーミフィケーションの成功を際立たせました。

- 2025年1月:マクドナルドUKのゲーミフィケーションを活用したレジ研修プログラムは、サービス効率の向上と研修コストの削減により、1,300店舗全体で2,370万ポンド(3,010万米ドル)の追加収益を生み出しました。

- 2024年12月:欧州のビデオゲーム産業は190億ユーロ(205億米ドル)の売上高に達し、EU市場全体での企業向けゲーミフィケーション採用を支える規制フレームワークの成熟を反映しました。

グローバルゲーミフィケーション市場レポートの調査範囲

ゲーミフィケーションは、現実世界においても効果的な問題解決者になるようユーザーを引き込むことで、人間の思考プロセスに影響を与える傾向を活用します。本調査は、ゲーミフィケーション市場の現在の成長、機会、および課題を分析・理解することを目的としています。

市場分析の調査範囲は、展開形態(オンプレミスおよびクラウド)、規模(中小企業および大企業)、プラットフォーム(オープンプラットフォームおよびクローズド・エンタープライズプラットフォーム)、エンドユーザー業種(小売、銀行、政府、医療、教育・研究、ITおよび通信、その他のエンドユーザー業種)、ならびに地域(北米、ヨーロッパ、アジア太平洋、中南米、中東・アフリカ)によってセグメント化されています。市場規模および予測は、上記すべてのセグメントについて米ドルで提供されます。

| オンプレミス |

| クラウド |

| 大企業 |

| 中小企業(SME) |

| 小売 |

| BFSI(銀行・金融サービス・保険) |

| 政府 |

| 医療 |

| 教育および研究 |

| ITおよび通信 |

| その他 |

| マーケティングおよびセールス |

| 人事および研修 |

| 製品開発およびイノベーション |

| カスタマーサポートおよびエクスペリエンス |

| その他 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| その他の南米 | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| オランダ | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| オーストラリア | ||

| シンガポール | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| 展開形態別 | オンプレミス | ||

| クラウド | |||

| 組織規模別 | 大企業 | ||

| 中小企業(SME) | |||

| 業種別 | 小売 | ||

| BFSI(銀行・金融サービス・保険) | |||

| 政府 | |||

| 医療 | |||

| 教育および研究 | |||

| ITおよび通信 | |||

| その他 | |||

| 用途別 | マーケティングおよびセールス | ||

| 人事および研修 | |||

| 製品開発およびイノベーション | |||

| カスタマーサポートおよびエクスペリエンス | |||

| その他 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| コロンビア | |||

| その他の南米 | |||

| ヨーロッパ | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| オランダ | |||

| その他のヨーロッパ | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| 韓国 | |||

| インド | |||

| オーストラリア | |||

| シンガポール | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

ゲーミフィケーション市場の現在の規模はいくらですか?

ゲーミフィケーション市場規模は2026年に360億4,600万米ドルです。

グローバル需要はどの程度の速さで成長していますか?

収益は2026年から2031年にかけて年平均成長率25.24%で増加する見通しです。

どの展開モデルが最大のシェアを占めていますか?

クラウドベースのプラットフォームが2025年の収益の67.62%を占めており、オンプレミスソリューションよりも速く拡大し続けています。

2031年までにどの地域が最も多くの新規支出を追加しますか?

アジア太平洋地域はモバイルファーストの企業戦略と政府支援プログラムに牽引され、年平均成長率28.6%で成長をリードしています。

主要な企業向け用途は何ですか?

人事・研修の展開は現在、分散したワークフォースのスキルアップの必要性に牽引され、最も急成長しているユースケースとなっています。

最終更新日: