コンテンツデリバリーネットワーク(CDN)市場規模・シェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

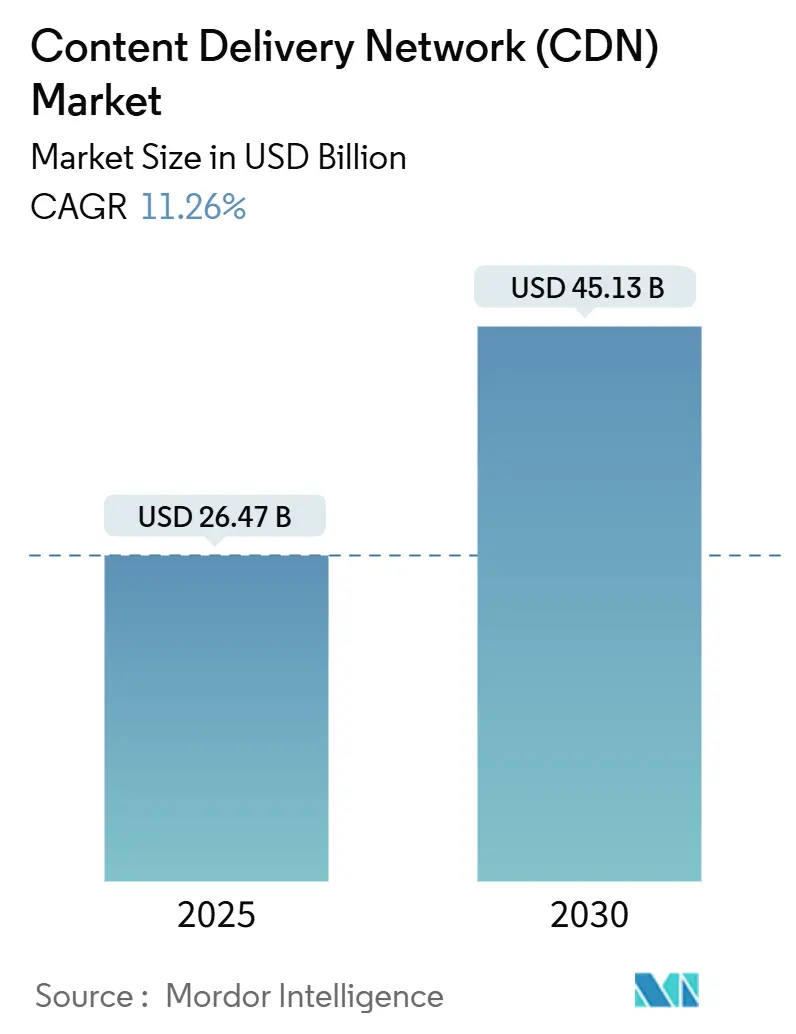

| 市場規模 (2025) | 26.47 十億米ドル |

| 市場規模 (2030) | 45.13 十億米ドル |

| 成長率 (2025 - 2030) | 11.26% CAGR |

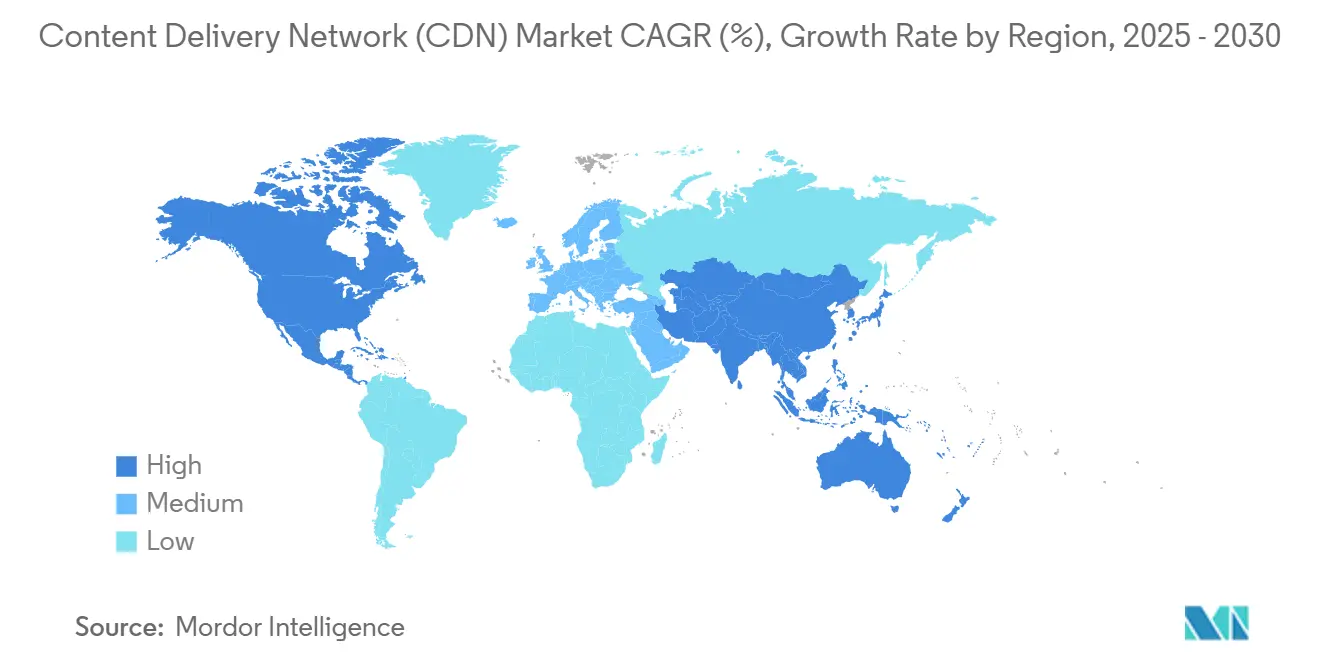

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー

*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 |

|

Mordor Intelligenceによるコンテンツデリバリーネットワーク(CDN)市場分析

コンテンツデリバリーネットワーク市場は2025年に264.7億米ドルと評価され、2030年までに451.3億米ドルに達すると予測されており、年率11.26%で成長しています。これは企業のエッジネイティブアーキテクチャへの急速な移行と、止まらない4K/8Kビデオトラフィックの成長を反映しています。人工知能駆動のトラフィック制御の急増により、ハイパースケール事業者のエグレスコストが低下している一方、デリバリースタック内に組み込まれたゼロトラストセキュリティバンドルは、CDNをフルスタックアプリケーション保護プラットフォームに変えています。ピアツーピアアーキテクチャとネットワーク・アズ・コードAPIがデリバリーオプションを拡大し、オペレーターが開発者にプログラマブル機能を開放することで既存モデルに挑戦しています。地域動向ではアジア太平洋が有利で、大規模データセンター建設と5Gロールアウトが最も速い世界成長を支えている一方、北米はハイパースケール事業者の定着により規模の優位性を維持しています。密集したメトロクラスター近辺での電力供給制約の激化と、複数のOTT大手によるデリバリーインフラの内製化決定が、2030年に向けた主要な成長阻害要因となっています。

主要レポート要点

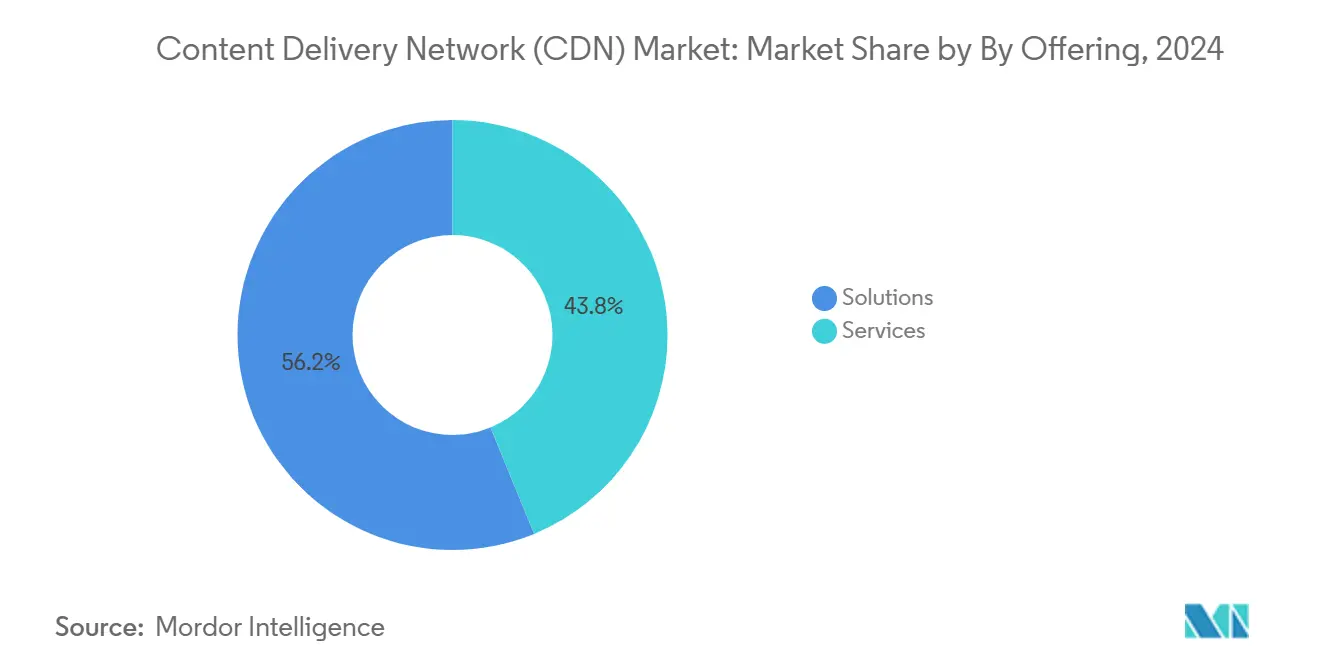

- 提供内容別では、ソリューションが2024年のコンテンツデリバリーネットワーク市場シェアの56.2%を占めて首位となった一方、サービスは2030年まで年率18.20%の拡大が予測されています。

- コンテンツタイプ別では、ビデオが2024年の売上シェアの63.8%を占有し、非ビデオは2030年まで年率18.65%の成長が見込まれています。

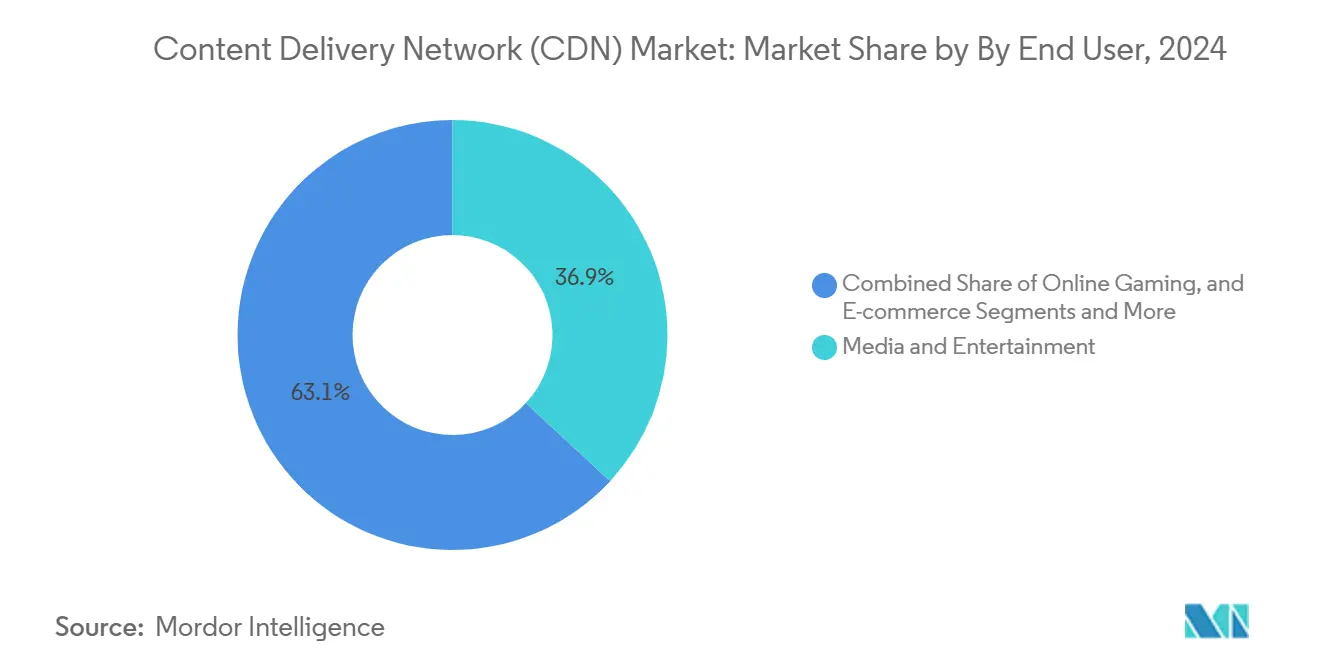

- エンドユーザー別では、メディア・エンターテインメントが2024年のコンテンツデリバリーネットワーク市場規模の36.9%を占めた一方、ゲーミングは年率21.40%の成長が予測されています。

- サービスプロバイダータイプ別では、従来型/通信事業者が2024年に45.21%のシェアを支配した一方、ピアツーピアモデルは2030年まで最も急激な21.10%の年率成長を記録しています。

- 地理別では、北米が2024年のコンテンツデリバリーネットワーク市場シェアの43.67%を占め、アジア太平洋は2030年まで年率18.60%で進歩しています。

グローバルコンテンツデリバリーネットワーク(CDN)市場トレンド・インサイト

推進要因影響分析*

| 推進要因 | 年率成長予測への(~) % 影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 4K/8Kビットレートでの OTTビデオトラフィック | +2.8% | グローバル | 中期(2~4年) |

| エッジネイティブ 低遅延ユースケース | +2.1% | 北米、 欧州、アジア太平洋 | 長期(4年以上) |

| ゼロトラスト・WAAP バンドル | +1.9% | グローバル | 短期(2年以下) |

| AI最適化 トラフィック制御 | +1.4% | グローバル | 中期(2~4年) |

| 通信事業者ネットワーク-API 露出 | +1.2% | アジア太平洋、 欧州、北米 | 長期(4年以上) |

| 電力集約PoP向け 需要応答インセンティブ | +0.8% | 北米、 欧州、アジア太平洋 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

OTTビデオトラフィック・4K/8K採用の爆発的増加

超高精細ストリームは25~50Mbpsを要求し、標準画質の5Mbps未満の要件を大きく上回るため、プロバイダーはライブイベント中に1秒未満の遅延を維持するため、密度の高いエッジノードとマルチCDNルーティングの展開を余儀なくされています。したがって、放送品質のダイレクト・トゥ・コンシューマーモデルは持続的な容量アップグレードと差別化された階層サービス機会を創出します。

エッジネイティブ・低遅延ユースケースの普及

クラウドゲーミング、AR・VRワークロードは10ms未満の遅延を要求し、容量計画の前提を再構築し、北米・欧州のキャリアネットワーク内でのマイクロPoP建設を促進しています。標準化APIを通じたサービス露出により、分散データ処理モデルの開発者採用がさらに加速しています。

CDNスタックでのゼロトラスト・WAAP統合

エッジでのWebアプリケーション・API保護の組み込みにより、企業はベンダーを統合でき、スタンドアロンアプライアンスから統合デリバリー・プラス・セキュリティプラットフォームへの支出をシフトできます。プロバイダーは新たなマージンを獲得し、顧客は遅延ペナルティなしにリスクポスチャーを改善します。

AI最適化トラフィック制御

ライブテレメトリを分析する機械学習エンジンは地域間転送を削減し、ハイパースケール事業者に20~30%のエグレス節約をもたらし、トラフィック急増時に測定可能なユーザーエクスペリエンス向上を提供します[1]Akamai Technologies, "The Future of OTT Streaming at Scale," akamai.com。エッジノードでのCPUベース推論はGPU設備投資を削減し、持続可能性義務と整合します。

制約影響分析*

| 制約 | 年率成長予測への(~) % 影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 大手OTTによる 自社CDN内製化 | -1.8% | グローバル | 中期(2~4年) |

| データセンター エネルギー上限上昇 | -1.2% | 欧州、北米 | 長期(4年以上) |

| 外国PoP所有に対する 地政学的制限 | -0.9% | アジア太平洋 | 中期(2~4年) |

| エッジネイティブ運用での スキル不足 | -0.7% | グローバル | 短期(2年以下) |

| 情報源: Mordor Intelligence | |||

大手OTTによる自社CDN内製化

主要ストリーミングプラットフォームはグローバルキャッシュ、トランスコーダー、プライベートバックボーンリンクに資金提供し、最も重いトラフィック量に対してサードパーティCDNを代替し、バルクビデオ収益プールを縮小しています。彼らの垂直統合デリバリーは商用トランジット料金を除去し、フルスタック可観測性を通じてサービス安定性を改善し、独自コーデックに結び付いた詳細なQoE最適化を可能にします。ブロックバスタータイトルのライセンス費用は地域当たり2,000万米ドルを超える可能性があるため、社内デリバリーは敏感なパフォーマンス分析をライバルから保護し、コンテンツ所有者との交渉力を強化します。このモデルはOTTが平均ピーク100Tbpsを超えるとスケールし、Netflix、YouTube、Disney+が2024年に越えた閾値で、配信ギガバイト当たりの設備投資償却が魅力的になります。小規模SVODプレーヤーはそのようなスケールを欠き、CDNが失われたハイパースケール量を補償するためにプレミアムセキュリティ・エッジコンピュート付加サービスで中堅パブリッシャーを獲得しなければならない二極化市場を残しています。ベンダーは、マネージドマルチCDNオーケストレーションと高度な透かし技術の提供で対応しており、これらはDIY運営者が迅速に複製することが困難です。

データセンターエネルギー上限・持続可能性義務の上昇

バージニア、ダブリン、フランクフルトの電力グリッド不足により、プロバイダーは150MWを超える待機リストに置かれ、新PoP稼働開始が最大3年遅延し、バーストトラフィック用の利用可能ヘッドルームが削減されています。欧州規制当局は現在、建築許可を実証可能な熱再利用または再生可能電力購入契約と結び付け、プロジェクト設備投資に8~10%追加しながら、時間別炭素強度閾値内に留まるための洗練された負荷バランシングを要求しています。同時に、GPU豊富な推論クラスターはラック当たり最大10kWを消費し、歴史的消費量を3倍にし、液体システムが部分的にのみ相殺する冷却需要を増幅しています。顧客はますますスコープ3排出量を精査し、独立監査された炭素データを公開するCDNを優先し、遅れを取る事業者にレガシー施設の改修または調達除外リスクを圧迫しています。プロバイダーは風力駆動の北欧キャンパスに多様化し、制約のあるメトロを迂回しながらも30ms未満の遅延予算を満足できる太陽光バックアップマイクロモジュラーエッジノードで実験しています。長期的には、エネルギー価格変動と組み込み炭素報告が総所有コストの計算を再構築し、持続可能性パフォーマンスを企業RFPにおける生スループットと同じく決定的にすると予想されます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

提供内容別:ソリューション優位にもかかわらずサービスが加速

ソリューションは2024年売上の56.2%を生み出し、コンテンツデリバリーネットワーク市場内でデリバリー、セキュリティ、分析を網羅する統合プラットフォームへの企業の欲求を反映しています。しかし、プロフェッショナル・マネージドサービスは、社内専門知識を欠く組織がマルチCDNオーケストレーション・エッジアプリケーション調整を外部委託するため、年率18.20%で成長しています。

サービス採用は、エッジでの継続的最適化を要求する各新遅延敏感ワークロードとともに上昇します。ネットワークAPI統合、ゼロトラストロールアウト、AIトラフィックモデル再訓練は労働集約的タスクで、熟練パートナーによる処理が最適です。その結果、コンテンツデリバリーネットワーク市場規模へのサービス貢献は2030年までに倍増し、既存事業者に新鮮なクロスセル経路を創出すると予想されます。

コンテンツタイプ別:APIエコノミー成長で非ビデオが急増

ビデオは帯域幅集約度と継続的ストリーミング拡張により2024年支出の63.8%を維持しました。しかし、API駆動アプリケーション、リアルタイム分析、ソフトウェア更新配布が非ビデオ売上を年率18.65%で加速させています。

エッジデータベースとグローバルデータネットワークはステートフルワークロードをユーザーに近づけ、動的オブジェクトキャッシング・リアルタイムルーティングの需要を推進しています。ゲーミングプラットフォームだけで10~20Mbpsの持続スループットを要求し、従来のビデオ外のトラフィック曲線を急勾配にし、2030年までコンテンツデリバリーネットワーク市場規模の増分利益を牽引しています。

エンドユーザー別:ゲーミングが従来メディア成長を上回る

メディア・エンターテインメントは昨年支出の36.9%を占めましたが、クラウドゲーミングが際立っており、インタラクティブ体験がサーバーサイドレンダリングに移行するため年率21.40%で進歩しています。

開発者はコストよりも信頼性・超低遅延を重視し、ワークロードをプレミアムマルチPoP設置面積に誘導しています。同時に、eコマース・遠隔医療は個別化ページ・診断画像のために暗号化エッジ機能に依存し、コンテンツデリバリーネットワーク市場内の多様なユースケース幅を維持しています。

サービスプロバイダータイプ別:ピアツーピアが集中化モデルを破壊

従来のキャリアはラストマイルインフラへの近接性とバンドル接続性を活用して、グローバルデリバリー売上の45.21%を依然として支配しています[2]GSMA, "Open Gateway Initiative Whitepaper," gsma.com。しかし、ピアツーピアモデルは、エンドデバイス・マイクロエッジ上のアイドル容量を活用して上流帯域幅を削減し、年率21.10%でスケールしています。

オープンゲートウェイAPIにより、開発者は複数のオペレーターにまたがる複合ルートを組み立て、ベンダーロックインを縮小し、新たな競争圧力を注入できます。結果として生じる多様化は、コンテンツデリバリーネットワーク市場の長期的俊敏性を向上させる耐性ある連携トポロジーを支援します。

地理分析

北米の成熟したバックボーン、豊富なIXP、定着したOTTエコシステムは、運営コスト上昇にもかかわらず平均PoP利用率を60%超に保つスケール優位性を付与しています。400Gbpsルーティング・AI加速パケット処理への継続投資により、同地域は高度なセキュリティ統合サービスの発射台としての地位を維持しています。米国に本社を置く3つのハイパースケール事業者の存在が技術標準リーダーシップを維持し、コンテンツデリバリーネットワーク市場内の開発者マインドシェアを持続させています。

アジア太平洋の成長ストーリーは人口規模と積極的デジタルインフラ支出にかかっています。中国だけで2024年に北米以上のハイパースケールデータセンターメガワットを追加し、インド・ASEAN加盟国はソブリンファンド資本を海底ケーブル・陸上ファイバープロジェクトに向けています。地域CDNはしばしば現地キャリアと提携し、規制ローカライゼーション規則に適合し、モバイルブロードバンドが支配する複雑なラストマイルトポロジーを横断しています。この加速は従来の通信事業者CDNとクラウドネイティブエッジプラットフォームの両方を押し上げ、多層競争フィールドを創出しています。

欧州はデータ主権命令とエネルギー効率目標のバランスを取っています。フランクフルト、アムステルダム、ロンドンのオペレーターは熱再利用スキーム・再生可能エネルギー調達合意を採用してグリッド承認を確保しています。デジタル市場法はコンテンツプロバイダーにピーク時トラフィックの公正分担貢献の交渉をさらに促しています。成長はAPACより遅いものの、より高いARPUとフィンテック・インダストリー4.0ワークロードの遅延要件厳格化が、同地域のコンテンツデリバリーネットワーク市場で健全なマージンを支えています。

競争環境

市場リーダーは水平統合・垂直統合を追求しています。AkamaiのLinode買収9億米ドルは開発者中心のクラウドコンピュートを追加し、2024年のEdgio顧客契約取得は増分デリバリー・セキュリティ売上をもたらしました。Cloudflareはプログラマブルエッジワーカーを拡張し、GPUハードウェアなしでリアルタイムAI推論にサービス提供しています。LumenとGoogle Cloudはプライベートファイバー・マネージドWANを結合し、ハイブリッド企業のデータ移行パスを短縮しています[3]Lumen Technologies, "Lumen-Google Cloud Strategic Alliance Fact Sheet," lumen.com。

破壊的新規参入企業は物理PoPよりもオーケストレーション層をターゲットにしています。IO Riverが例示するマルチCDN SaaSプラットフォームにより、購入者は2つ以上のネットワーク間でリアルタイムにトラフィックを仲介でき、ベンダーロックインリスクを軽減できます。テレコムアライアンスは、1秒未満ジッター保証・位置認識ルーティングなどのオンデマンド品質機能を収益化するための連携API交換-Aduna-を構築しています。これらのAPIは新鮮な収益流を開放しますが、開発者が従来CDNと直接ネットワークプログラマビリティを比較検討するため競争複雑性も増幅しています。

持続可能性圧力が差別化を激化させています。プロバイダーは1.2未満の電力使用効率性を公表し、エッジ施設に配置されたAIアクセラレーター用液体冷却を展開しています。検証済み再利用熱スキームを示せるオペレーターは欧州で優先グリッド許可を獲得しています。信頼できる脱炭素化ロードマップを欠くベンダーは、特にスコープ3排出量に結び付いたネットゼロ誓約を持つ多国籍企業の間で調達除外リスクに直面しています。

コンテンツデリバリーネットワーク(CDN)業界リーダー

-

Amazon Web Services Inc.(Amazon.com Inc.)

-

Akamai Technologies Inc.

-

Google LLC(Alphabet Inc.)

-

Cloudflare Inc.

-

Edgio Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Lumen TechnologiesとGoogle CloudがAIワークロード・低遅延エッジサービスをサポートするため50,000サイトで400Gbpsプライベートファイバーリンクを稼働開始。

- 2025年2月:Fastlyが開発者向けにエッジセマンティックキャッシングを使用してOpenAI API呼び出し・遅延を削減するAI Acceleratorを導入。

- 2025年2月:Akamaiがグローバルテクノロジー企業にフルスタッククラウドコンピュート・セキュリティサービスを供給する1億米ドルの複数年契約に署名。

- 2025年1月:Akamaiが2026年6月までに中国本土CDN撤退を確認し、Tencent Cloud・Wangsu経由での顧客移行を調整。

グローバルコンテンツデリバリーネットワーク(CDN)市場レポート範囲

コンテンツデリバリーネットワーク(CDN)は、コンテンツを安全に配信する相互接続サーバーで構成されます。速度・接続性向上のため、CDNはネットワーク交換ポイントに戦略的にサーバーを配置します。コンテンツデリバリーネットワークは、グローバルで様々な用途に使用されるソリューション・サービスから生成される収益に基づいて定義されます。分析は二次調査と一次調査を通じて取得した市場インサイトに基づいています。市場は推進要因・制約の観点から市場成長に影響を与える主要要因もカバーしています。

コンテンツデリバリーネットワーク(CDN)市場は、ソリューション・サービス(メディア配信、クラウドセキュリティ、Webパフォーマンス)、エンドユーザー(メディア・エンターテインメント、広告、eコマース、ヘルスケア、ビジネス・金融サービス、研究・教育、その他エンドユーザー)、地理(北米(米国・カナダ)、欧州(ドイツ、英国、フランス、その他欧州)、アジア太平洋(中国、日本、インド、韓国、その他アジア太平洋)、ラテンアメリカ(ブラジル、メキシコ、その他ラテンアメリカ)、中東・アフリカ(アラブ首長国連邦、サウジアラビア、南アフリカ、その他中東・アフリカ))別にセグメント化されています。市場規模・予測は上記全セグメントについて価値(米ドル)で提供されます。

| ソリューション |

| サービス |

| ビデオCDN |

| 非ビデオCDN |

| メディア・エンターテインメント |

| オンラインゲーミング |

| Eコマース |

| ヘルスケア |

| BFSI |

| 教育・研究 |

| 広告 |

| 従来型/通信事業者CDN |

| クラウド/ハイパースケールCDN |

| ピアツーピアCDN |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 北欧諸国 | ||

| その他欧州 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| ナイジェリア | ||

| その他アフリカ | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN | ||

| オーストラリア | ||

| ニュージーランド | ||

| その他アジア太平洋 | ||

| 提供内容別 | ソリューション | ||

| サービス | |||

| コンテンツタイプ別 | ビデオCDN | ||

| 非ビデオCDN | |||

| エンドユーザー別 | メディア・エンターテインメント | ||

| オンラインゲーミング | |||

| Eコマース | |||

| ヘルスケア | |||

| BFSI | |||

| 教育・研究 | |||

| 広告 | |||

| サービスプロバイダータイプ別 | 従来型/通信事業者CDN | ||

| クラウド/ハイパースケールCDN | |||

| ピアツーピアCDN | |||

| 地理別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他南米 | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| 北欧諸国 | |||

| その他欧州 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| ナイジェリア | |||

| その他アフリカ | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| ASEAN | |||

| オーストラリア | |||

| ニュージーランド | |||

| その他アジア太平洋 | |||

レポートで回答される主要質問

コンテンツデリバリーネットワーク市場の現在の規模はどの程度ですか?

コンテンツデリバリーネットワーク市場規模は2025年に264.7億米ドルに達し、2030年まで年率11.26%の成長が予測されています。

CDN採用で最も急成長している地域はどこですか?

アジア太平洋が年率18.60%で成長をリードしており、大規模クラウド・5G投資が低遅延トラフィックニーズを増幅しています。

CDNでソリューションよりサービスの成長が速い理由は?

企業はしばしばマルチCDNオーケストレーション・ゼロトラスト展開の社内スキルを欠くため、マネージド・プロフェッショナルサービス売上で年率18.20%の成長を牽引しています。

OTTプラットフォームはサードパーティCDN売上にどのような影響を与えていますか?

Netflixなどの大手ストリーマーがますます独自配信ネットワークを運営し、サードパーティ量を削減し価格設定圧力を適用することで、年率成長可能性を推定1.8%削減しています。

現代CDN運用でAIはどのような役割を果たしていますか?

AI駆動ルーティングエンジンはエグレス料金を最大30%削減し、需要急増時のパフォーマンスを向上させ、主要ベンダー間の重要な差別化要因となっています。

持続可能性義務はCDN拡張に影響していますか?

はい、欧州・北米の厳格な電力供給上限が建設サイクルを長期化させ、オペレーターを再生可能電力PoP・高度冷却ソリューションに押し込み、長期容量成長を抑制しています。

最終更新日: