セールスインテリジェンス市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

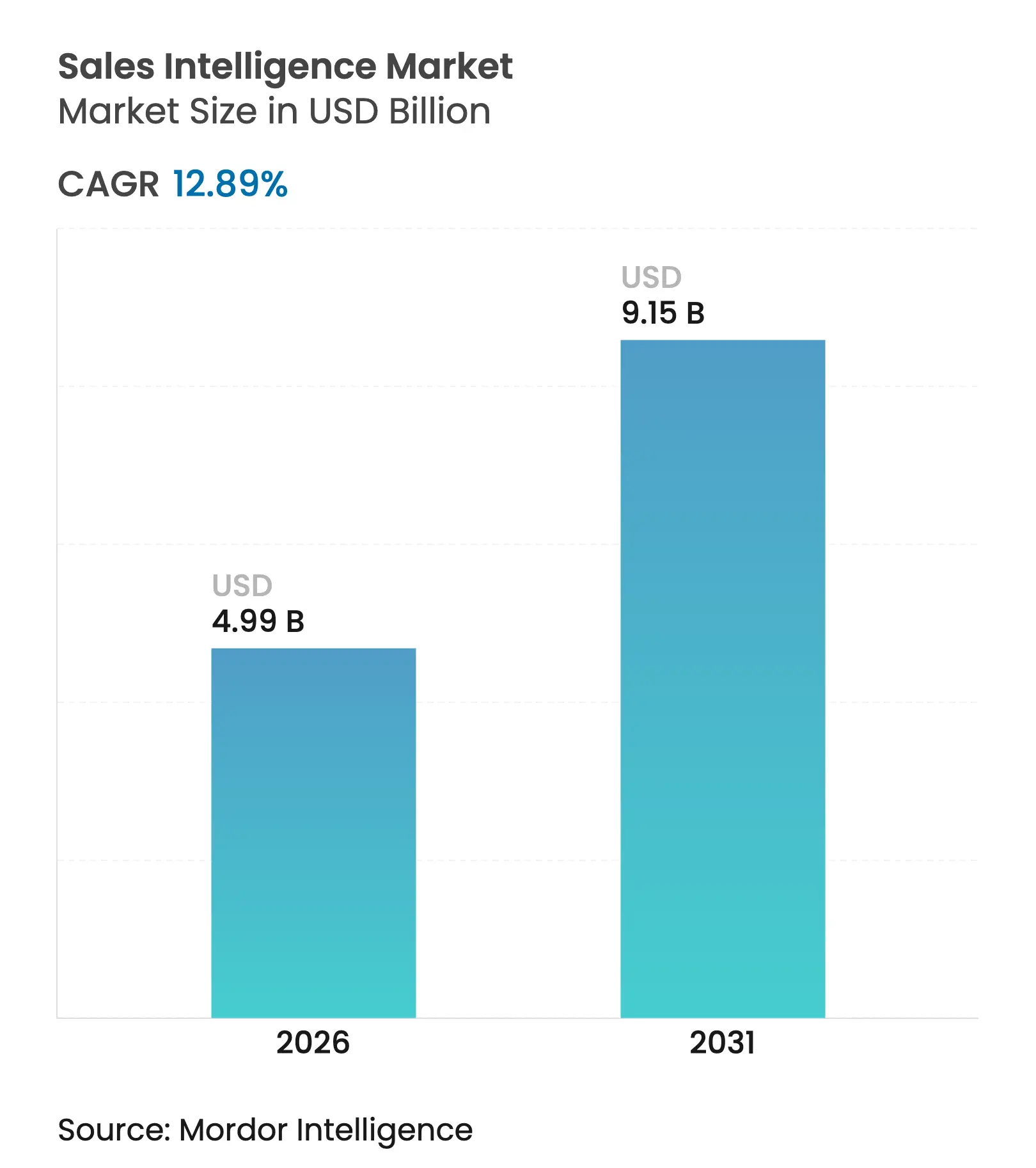

| 市場規模 (2026) | 4.99 十億米ドル |

| 市場規模 (2031) | 9.15 十億米ドル |

| 成長率 (2026 - 2031) | 12.89% CAGR |

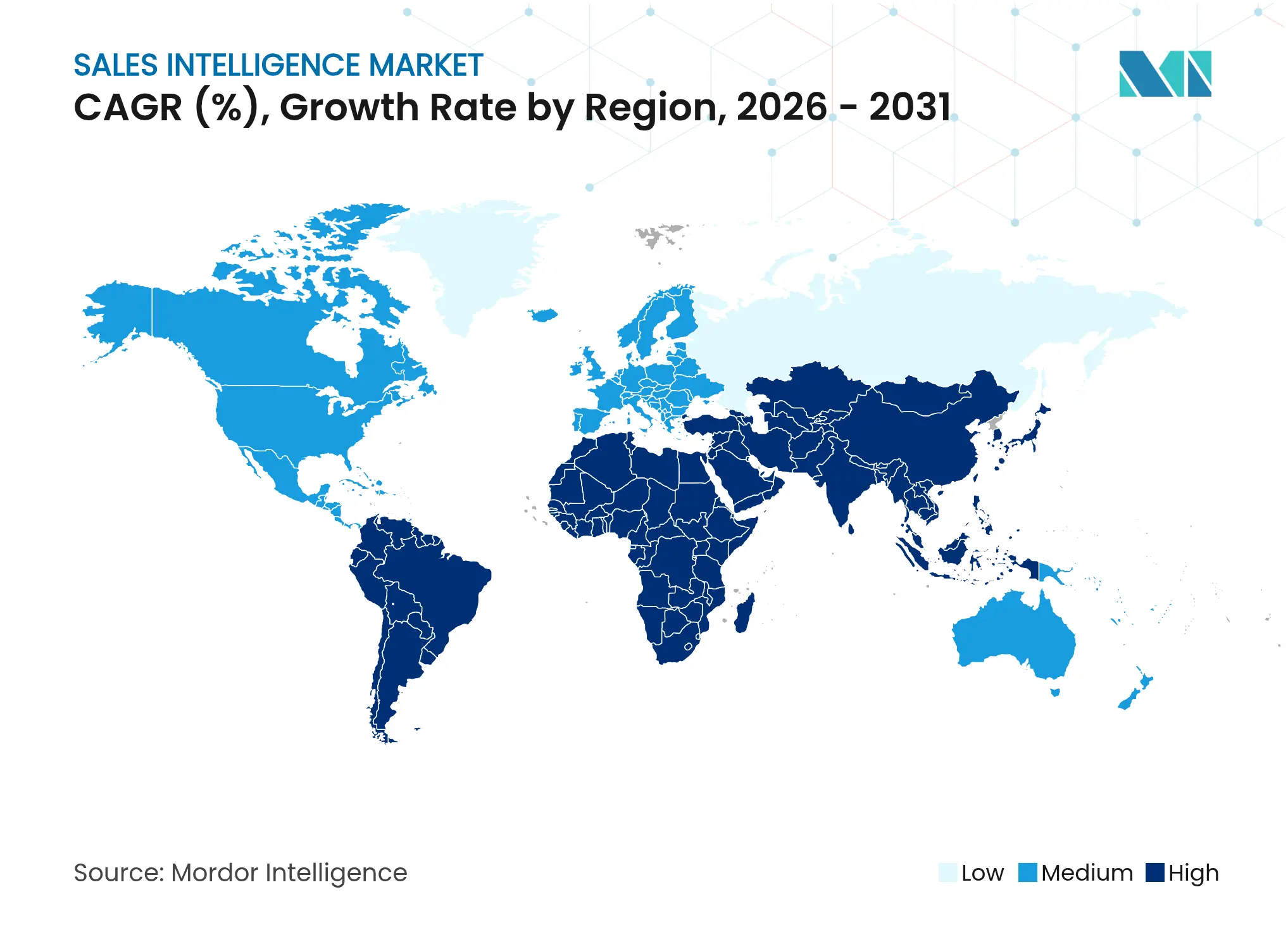

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

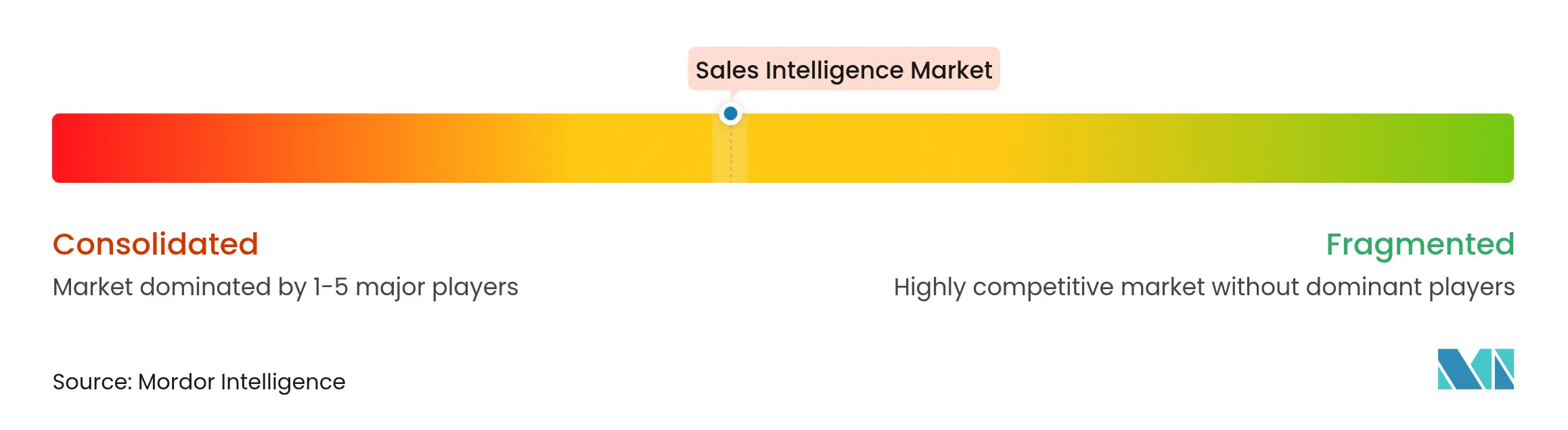

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるセールスインテリジェンス市場分析

セールスインテリジェンス市場規模は、2025年の44億2,000万米ドルから2026年には49億9,000万米ドルへと成長し、2026年から2031年にかけての年平均成長率(CAGR)12.89%で、2031年までに91億5,000万米ドルに達すると予測されています。人工知能(AI)が10万件以上のソースからインテントシグナルを処理することで、見込み客調査サイクルを3〜5時間から10〜15分に短縮するにつれ、需要は加速しています。高成長企業の75%が2025年までに収益オペレーション(RevOps)を正式化する計画を持っているため、収益オペレーションの連携が競争上のポジショニングを再形成し続けています。クラウド展開が現在主流を占めていますが、企業はデータ主権とスケーラビリティのバランスを取るハイブリッドモデルへと移行しており、従量課金制の価格設定により、中小企業でもエンタープライズグレードの機能を利用できるようになっています。地理的には、北米が最大シェアを保持する一方、アジア太平洋地域はAIネイティブな営業スタックへの移行を進める企業が増加し、最も速い複合成長率を記録しています。

主要レポートのポイント

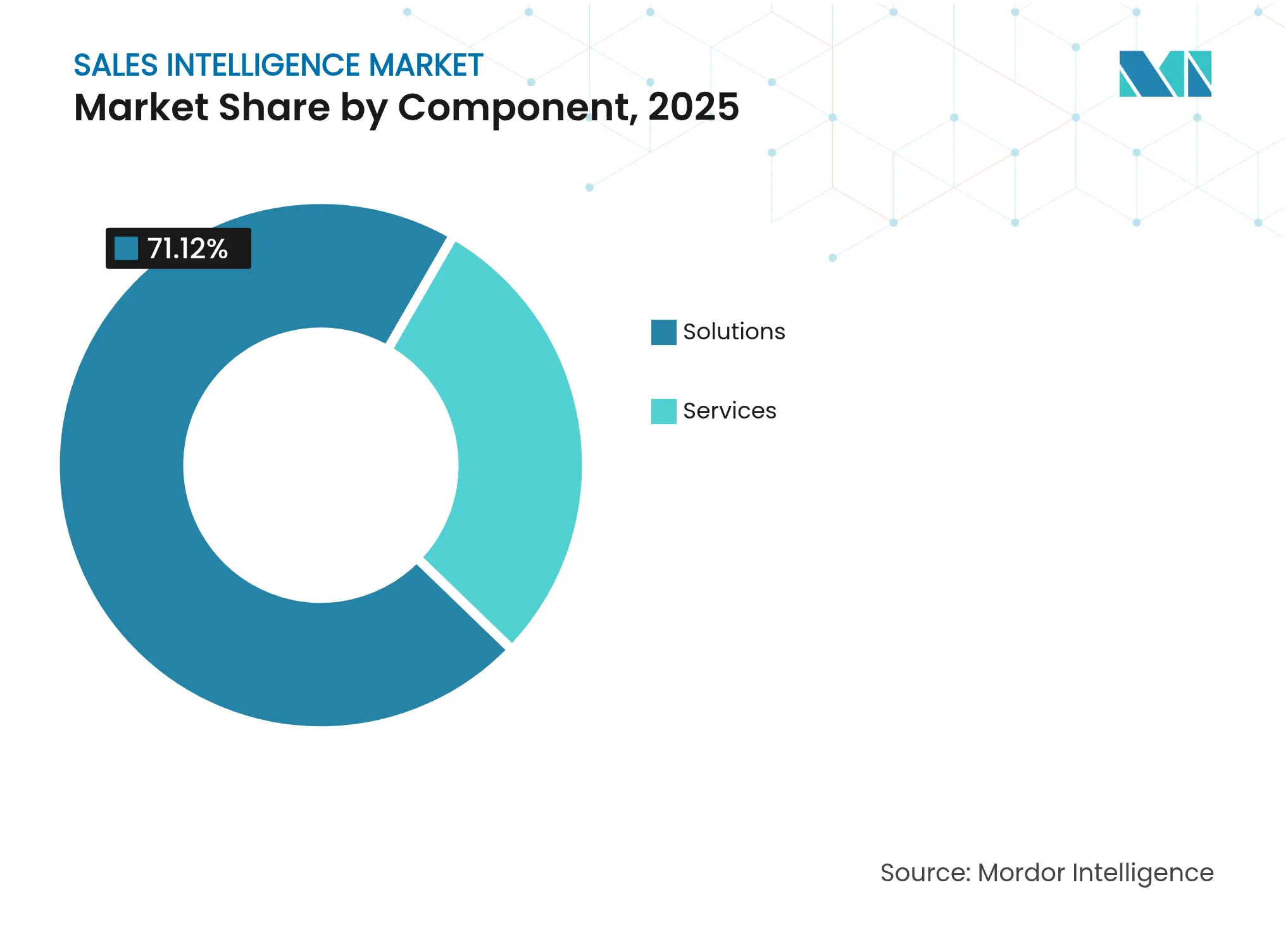

- コンポーネント別では、ソリューションが2025年のセールスインテリジェンス市場シェアの71.12%を占め、サービスは2031年にかけてCAGR 13.26%で成長する見込みです。

- 展開モード別では、クラウドが2025年に82.05%のシェアを維持し、ハイブリッドは2031年にかけてCAGR 17.95%で拡大する見込みです。

- 企業規模別では、大企業が2025年のセールスインテリジェンス市場規模の61.63%を占め、中小企業セグメントはCAGR 16.93%で拡大しています。

- 販売チャネル別では、B2B直接販売が2025年のセールスインテリジェンス市場シェアの48.14%を占め、インサイドセールスはCAGR 18.62%で加速しています。

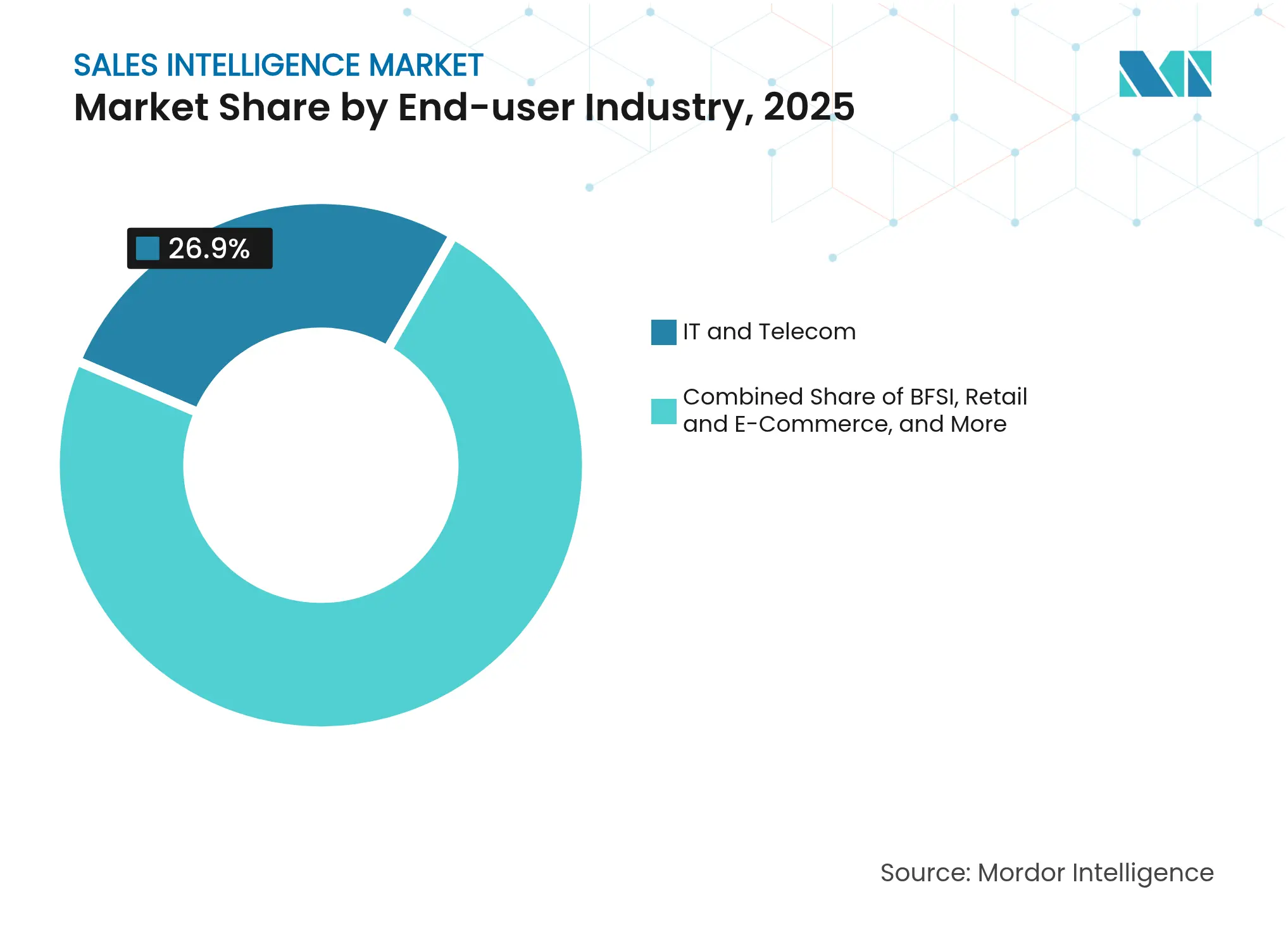

- エンドユーザー産業別では、ITおよび通信が2025年に26.90%の収益シェアでトップとなり、ヘルスケアおよびライフサイエンスはCAGR 15.98%で成長する見込みです。

- 価格モデル別では、年間サブスクリプションが2025年に59.03%の収益を生み出し、従量課金制はCAGR 18.51%で成長しています。

- 地域別では、北米が2025年に40.40%のシェアを占め、アジア太平洋地域はCAGR 14.86%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルセールスインテリジェンス市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 顧客ターゲティング改善に対する需要の増加 | +3.2% | グローバル、北米およびEUで最も高い | 中期(2〜4年) |

| データエンリッチメントおよびコンテンツ最適化に対する需要の増加 | +2.8% | グローバル、アジア太平洋地域で強い | 短期(2年以内) |

| AI/機械学習(ML)主導の予測型販売分析の採用 | +4.1% | グローバル、北米が主導 | 中期(2〜4年) |

| ニッチなバイヤーインテントデータ協同組合の統合 | +1.9% | 北米およびEU、アジア太平洋地域へ拡大中 | 長期(4年以上) |

| B2B連絡先情報向けのプライバシー保護型合成データ | +1.4% | EUおよび北米 | 長期(4年以上) |

| 統合インテリジェンススタックを推進するRevOpsの台頭 | +3.7% | グローバル、エンタープライズ集中市場で最も強い | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

データエンリッチメントおよびコンテンツ最適化に対する需要の増加

B2B連絡先レコードは現在、年間30%の割合で陳腐化しており、企業はターゲットを外したキャンペーンのリスクを避けるためにデータベースを継続的に更新することを余儀なくされています。ヘルスケア分野での採用は特に活発で、Amplizのようなプロバイダーが、汎用データセットでは見落とされがちな医師レベルのインサイトを提供しています。エンリッチメントはアカウントベースドマーケティング(ABM)の基盤でもあり、この戦略はすでにB2B組織の70%で実施されています。継続的な更新サイクルにより、メール到達率が向上し、販売サイクルが短縮され、古いデータによって損なわれかねない送信者の評判が守られます。

AI/ML主導の予測型販売分析の採用

MicrosoftのAIビジネスは年間換算で130億米ドルを超え、前年比175%の成長を達成しており、企業が予測エンジンを販売ワークフローに直接組み込む傾向が強まっていることを証明しています [1]Microsoft Corporation、「AIビジネスの勢い」、microsoft.com。生成AIは現在、静的なファーモグラフィクスではなく、リアルタイムの閲覧・エンゲージメントシグナルを評価することで、超パーソナライズされたアウトリーチ文書を作成しています。プロバイダーは、見込み客発掘を自動化するエージェント型AIを導入した後、調査スループットが10倍に向上し、資格のある商談獲得が8.75倍に増加したと報告しています。こうしたパフォーマンスの向上は、特にバイヤーが即時のデータ駆動型エンゲージメントを期待するテクノロジーハブにおいて、取締役会レベルの投資を促進しています。予測モデルが成熟するにつれ、営業チームは手動のリスト作成への依存度を下げ、バイヤーとのインタラクションのたびに再調整されるアルゴリズムスコアリングへの依存度を高めています。その結果、高い受注率がより大きなトレーニングデータセットを生み出し、さらにモデルの精度を高めるという好循環が生まれています。

ニッチなバイヤーインテントデータ協同組合の統合

CognismとBomboraの提携は、サードパーティのインテントプールが、RFPが表面化する数ヶ月前に販売者が市場内アカウントを検出するのにどのように役立つかを示しています。Demandbaseは、同業他社のアカウント間でのコンテンツ消費をベンチマークすることでエンゲージメントをスコアリングし、最も購買意欲の高い見込み客にアウトリーチを集中させる精密なシーケンシングを可能にしています。新興トピックにスポットライトを当てるトレンドインテント機能により、担当者は関心の急激な高まりをターゲットにし、初期評価フェーズで商談を獲得することができます。したがって、インテント協同組合は競争上の時計を前倒しにし、より少ないリソースにもかかわらず、小規模チームが既存プレイヤーを先手を打つことを可能にします。企業にとっての利点は、高確率のアカウントに予算を再配分し、低価値の活動を削減し、全体的なパイプラインの速度を高めることにあります。

統合インテリジェンススタックを推進するRevOpsの台頭

収益オペレーション(RevOps)フレームワークを導入した組織は、サイロ化した同業他社と比較して19%速く成長し、15%高い収益性を記録しています。MicrosoftのDynamics 365へのAI組み込みは、単一のデータレイヤーが予測、イネーブルメント、および販売後の成功分析にどのように活用されるかを示しています。RevOpsは相反する指標を排除し、マーケティングからカスタマーサクセスにまたがる共有の真実のソースで、バラバラなダッシュボードを置き換えます。その結果、クォータ計画の精度が向上し、更新ターゲティングが改善され、拡大モーションがよりスムーズになります。人材市場は成熟度を裏付けており、企業は現在、プロセス再設計とプラットフォーム管理を融合させた「ゴートゥーマーケットエンジニア」を採用しています。採用が広がるにつれ、ベンダーはCPQ、エンリッチメント、および会話インテリジェンスを1つのインターフェースに統合し、プラットフォームの統合を中心的な購買基準にしています。

制約要因影響分析*

| 制約要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| データプライバシーおよびコンプライアンスリスク | −2.1% | EUおよび北米、グローバルに拡大中 | 短期(2年以内) |

| リアルタイムデータ更新の高コスト/複雑性 | −1.8% | グローバル、中小企業に影響 | 中期(2〜4年) |

| コアデータプラットフォームからのAPIレート制限の制約 | −1.3% | グローバル | 短期(2年以内) |

| アウトリーチノイズによる実用的なシグナルの低下 | −0.9% | 北米およびEU | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

データプライバシーおよびコンプライアンスリスク

2024年に米国の19州が包括的な消費者プライバシー法を制定し、セールスインテリジェンスベンダーがデータ収集・処理時に対応しなければならない複雑な規制環境が生まれました。IABは、サードパーティクッキーが侵食され、規制当局がクロスドメイントラッキングを精査しているため、企業の71%がファーストパーティデータの蓄積を拡大する意向であると報告しています。プロバイダーはプライバシー保護型合成データを試験的に導入していますが、検証上のハードルが近期の展開を遅らせています。そのため、企業は法的審査、同意管理、および監査証跡に追加予算を充てており、これが裁量的なテクノロジー支出を圧迫し、アップグレードサイクルを抑制する可能性があります。

コアデータプラットフォームからのAPIレート制限の制約

大規模なテクノロジーエコシステムは、ユーザーグラフの商業化を制御するためにAPIスループットを厳格化しています。LinkedInのDynamics 365との制限付き統合は、プラットフォームオーナーがバンドルライセンスを通じて自社環境を優遇する方法を示す典型例です。レート制限はライブエンリッチメントサイクルを制約し、ベンダーは急速に変化する商談サイクルで陳腐化する可能性のあるスナップショットをキャッシュすることを余儀なくされます。リードスコアリングモデルが古い役職名や資金調達イベントに依存している場合、企業は不利益を被り、小規模プロバイダーはエンタープライズグレードのクォータを交渉するのに苦労します。ブラウザ拡張機能などの回避策はセキュリティ上の懸念を引き起こし、カスタムパートナーシップはコストを増加させます。大手テクノロジー企業傘下へのデータの継続的な集中は、したがって、サプライヤーを選定する際に購買者が考慮しなければならない単一障害点リスクを生み出しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソリューション優位の中でサービスが加速

ソリューションは2025年のセールスインテリジェンス市場シェアの71.12%を確保しており、エンリッチメント、インテント分析、およびワークフロー自動化を単一インターフェースに統合したソフトウェアプラットフォームへの幅広い選好を反映しています。しかし、サービスサブセグメントは、企業がコンプライアンスフレームワークのマッピング、予測モデルの微調整、およびマルチクラウドアーキテクチャのオーケストレーションのためにコンサルタントを起用するにつれ、2031年にかけてCAGR 13.26%で推移しています。ソリューション収益はデータ更新、スコアリング、およびレポートダッシュボードを組み込んだプラットフォームライセンスに集中しており、サービス収益は実装ロードマップ、変更管理ワークショップ、および継続的なマネージドアナリティクスプログラムから生まれています。ソリューション内では、ユーザーが定期的なリスト購入ではなく継続的なプロファイル更新を求めているため、データエンリッチメントおよびインテントシグナルモジュールが最も速く成長し続けています。セグメント全体では、新しいプライバシー規制が企業にデータ系譜の監査とメタデータ分類の更新を強制するたびに需要が加速します。

プロフェッショナルサービスの採用は、保護された健康データや財務データの偶発的な漏洩リスクを冒せない規制産業で最も強くなっています。マネージドサービス契約も、小規模チームがエンリッチメントワークフローをアウトソースし、人員拡大よりも成果ベースの契約を好むため成長しています。このインタープレイはセールスインテリジェンス市場にとって極めて重要です。なぜなら、プラットフォームの成果はデータの品質、統合の深さ、およびユーザー採用トレーニングに依存しており、これらすべてをサービスエコシステムが提供するからです。ベンダーは、段階的ライセンス内にサクセスプログラムをバンドルすることで対応し、より粘着性の高い収益を確保し、チャーンを軽減しています。AIの展開がより自律的になるにつれ、アドバイザリーパートナーはプロンプトエンジニアリング、バイアステスト、およびモデルガバナンス監査へと進化しています。累積的な効果は、ソフトウェアが収益の主導権を維持しながら、専門サービスのアタッチレートが拡大するコンポーネントランドスケープです。

展開モード別:ハイブリッドモデルがセキュリティとスケーラビリティを橋渡し

クラウドインストールは、低い資本支出、継続的な機能展開、および複雑な自然言語モデルを処理する弾力的なコンピューティングのおかげで、2025年のセールスインテリジェンス市場規模の82.05%を占めました。しかし、ハイブリッド展開は、企業が機密属性をオンプレミスに分割しながら匿名化された集計データをクラウドで処理するにつれ、17.95%で複合成長しています。このアーキテクチャの転換は、最新のAIパイプラインを犠牲にすることなく、EUなどの地域におけるデータ居住義務を満たします。プラットフォームプロバイダーは、ゼロトラストアーキテクチャに組み込まれるコンテナ化されたマイクロサービスと顧客管理の暗号化キーで対応しています。

オンプレミスインスタンスは現在、内部監査人がローカル処理を依然として指示する防衛、金融サービス、および公共部門のアカウントに集中しています。しかし、メンテナンス、アップグレードのサイクル、およびハードウェア更新サイクルがイノベーションの速度を制限するため、成長は緩やかです。ハイブリッドコホートは、スキーマを同期させ、推論結果をスケジュール通りに内部データレイクに返すオーケストレーションツールの成熟から恩恵を受けています。サイバー保険料が上昇するにつれ、最高情報セキュリティ責任者(CISO)はクラウドとオンサイトノードの両方で詳細な監査ログを規定し、設定可能な展開モデルへの需要を強化しています。クラウドセグメントは引き続き高度な機能を最初に追加し、セキュリティに敏感な組織がハイブリッドを採用して制御されたゾーンでAIを試験的に導入するよう促しています。その結果、展開ミックスはセールスインテリジェンス市場がイノベーションとリスク管理のバランスをどのように取るかを示しています。

企業規模別:柔軟な価格設定による中小企業の民主化

大企業は、エンタープライズ全体のインテリジェンス展開を正当化する複雑なマルチチャネルパイプラインを持っているため、2025年収益の61.63%を占めました。しかし、中小企業は収益をCAGR 16.93%で成長させており、主に消費量ベースの段階的価格設定とセルフサービスオンボーディングにより、最も高い新規顧客獲得速度を示しています。セールスインテリジェンス市場は、透明なシート価格、ワークフローテンプレート、およびカスタムコーディングを不要にするネイティブCRMコネクタからここで恩恵を受けています。低い参入障壁により、小規模企業はインテントデータをテストし、ABMパイロットを実施し、ROIが証明された場合にのみライセンスを拡大することができます。

Apollo.ioが年間経常収益(ARR)1億4,500万米ドルへと急成長したことは、直感的なユーザーエクスペリエンスとフリーミアムトライアルがリソースに制約のあるチームをプレミアムプランに引き込む方法を示しています。大企業はデータガバナンスモジュール、統合ミドルウェア、および数百の営業テリトリーにわたるグローバル展開への支出を集中させています。中堅企業はパイプラインが成熟するにつれてポイントツールから統合スイートへと移行するブリッジカテゴリを占めています。この段階的な採用曲線は、ベンダーのパッケージングが現在、明確な運用成熟度レベルにマッピングされているため、総アドレス可能な機会を拡大します。ベンダーが平易な言語で推奨事項を提示するAIコパイロットを追加するにつれ、初めてのユーザーの学習曲線を大幅に短縮し、民主化の流れは続くでしょう。

販売チャネル/機能別:インサイドセールスの最適化が成長を牽引

B2B直接販売は2025年収益の48.14%を占め、複雑な商談構造が依然として関係管理と経営幹部との連携に依存していることを示しています。ビデオ対応ワークフローと会話インテリジェンスにより、チームがエンタープライズグレードのサイクルをリモートで実施できるため、インサイドセールスのユースケースはCAGR 18.62%で拡大しています。セールスインテリジェンス市場は、コーチングループに活用される通話分析トランスクリプトと、異議対応を改善するリアルタイムのトークトラックの提案を通じてこの成長を支援しています。チャネルセールスエコシステムは、ベンダーが規制された、または地理的に遠いセグメントに参入するためにリセラーを開拓するにつれ、適度な牽引力を維持しています。

フルサイクルセラーの台頭により、SDRとAEが同じプラットフォームモジュールを使用し、引き継ぎの遅延が解消されています。AIスコアリングはまた、既存アカウントへの積極的なアップセルを促し、インサイドセールスを純粋なリード獲得から拡大収益へと再定義しています。リモートアウトリーチはタイムゾーンをまたいだ詳細なスケジュールオーケストレーションを必要とし、インテリジェンスツールはバイヤーの活動ピークに合わせて送信をスケジュールします。最終的に、チャネルミックスの進化により、ベンダーは担当者が新しいログインなしに機能間を移動できる柔軟なライセンス割り当てとユーザーロール設定を設計することを求められています。

エンドユーザー産業別:ヘルスケアの専門化が加速

ITおよび通信は2025年に26.90%で最大の収益貢献を維持しており、ソリューション販売が本質的にテクノグラフィクスと資金調達ラウンドの可視性から恩恵を受けるためです。ヘルスケアおよびライフサイエンスは、厳格な規制ワークフローと、微妙なステークホルダーマッピングを必要とする臨床意思決定チェーンに牽引され、2031年にかけてCAGR 15.98%で他を上回る成長を示しています。LeadGeniusのようなプロバイダーは、病院の収容能力指標と医師の専門分野を標準的なファーモグラフィクスに重ね合わせ、医療技術販売者にとって重要なデータギャップを埋めています。MicrosoftのDAXコパイロットを400の医療プロバイダーに展開したことは、管理上のオーバーヘッドを削減する会話型インターフェースへの需要をさらに裏付けています。

製造業、BFSI、および小売業も、各業界がデジタルトランスフォーメーションを推進し、より厳密なパイプライン予測可能性を求めるにつれ、着実に拡大しています。セグメントの特性がデータニーズを形成しています。製造業者は工場の近代化を追跡し、銀行はコンプライアンスの所有権にフラグを立て、小売業者は季節的な品揃えの変化を監視します。したがって、セールスインテリジェンス市場では、ドメイン固有の購買委員会に合わせた垂直スキーマ、ナレッジグラフ、およびスコアリングルーブリックの増殖が見られます。業界テンプレートは展開の摩擦を低減し、追加データパックのアップセル経路を生み出します。

サブスクリプション/価格モデル別:消費量ベースモデルが牽引力を獲得

年間サブスクリプションは2025年収益の59.03%を生み出しており、予測可能な予算管理とエンリッチメントクレジットの大量購入に対するエンタープライズの選好を反映しています。従量課金制プランは、経済的不確実性が利用率とのコスト整合に対する需要を増幅させるため、CAGR 18.51%で成長しています。使用量課金により、企業はキャンペーンの強度に合わせて支出を増減させることができ、景気後退時にはマージンを保護し、概念実証フェーズでは実験を促進します。月次オプションは、展示会の月や会計年度末にピークを迎える季節的に偏ったビジネスに適しています。

Maxioは、消費量課金が商談獲得数やパイプライン創出などの明確な価値指標と組み合わせた場合に、より高い純ドル維持率と相関することを指摘しています。これに対応して、ベンダーは詳細な計量、超過アラート、およびプリペイドクレジットウォレットに投資しています。ロールベースの権限と監査ログがコンプライアンス追跡に不可欠であるため、シートベースのプランが消えることはないでしょう。それでも、投資家の精査は変動収益下での粗利益の安定性に集中しており、サプライヤーはデータ取得コストとモデル推論価格を微調整することを迫られています。

地域分析

北米は、成熟したCRMエコシステム、堅調なベンチャー投資、およびコンプライアンスワークフローを標準化するCCPA規定の統一的な解釈のおかげで、2025年収益の40.40%を提供しました。ZoomInfoのような地域プレイヤーは国内データセットを継続的にエンリッチし、モデルの精度を高める比類のないカバレッジの深さを提供しています。政府調達の近代化も、連邦機関がサプライヤーの多様性を改善するためにアウトリーチ分析をアップグレードするにつれ、需要を促進しています。カナダへのクロスボーダーデータ転送はPIPEDAフレームワークの下で進められており、メキシコの採用者は米国クラウドゾーンに依存しながらも、国内の災害復旧ノードをますます主張しています。

アジア太平洋地域はCAGR 14.86%で最も速く成長している地域であり、レガシーオンプレミスCRMを迂回するインド、中国、および東南アジアのデジタルネイティブ企業が牽引しています。これらの購買者はクラウドファーストアーキテクチャ、マイクロトランザクション課金、およびマルチバイト文字セット向けにローカライズされたAIモジュールを好みます。日本と韓国は言語の正確さを優先し、ベンダーにモデルトレーニングコーパスの拡大を促しています。オーストラリアとニュージーランドは北米のベストプラクティスを踏襲しながらも、より厳格な侵害通知法を施行しており、セールスインテリジェンス市場内で詳細な監査証跡を必要としています。シンガポールとバンガロールの地域イノベーションクラスターは多数のホワイトラベルデータパイプラインを生み出し、インテントシグナルのカバレッジを拡大しています。

欧州はプライバシーを重視しており、GDPRの原則が同意オーケストレーション、データ最小化、およびソブリンクラウドオプションを重視するプラットフォームロードマップを形成しています。ドイツとフランスは連絡先レコードを処理する前に明示的な目的声明を要求し、フィールドレベルの暗号化や取り消し可能なペイロードなどの製品設計の選択に影響を与えています。英国は英国GDPRの下でリスクベースのアプローチを採用しており、影響評価が最新の状態に保たれている限り、正当な利益処理に対してわずかに柔軟性を認めています。東欧は、マクロ経済の不安定性とローカルホスティングの義務により、完全自動化されたエンリッチメントの採用が遅れていますが、EU資金プログラムがデジタルスキルの向上を加速させるにつれ、成長の可能性は持続しています。

競争環境

セールスインテリジェンス市場は中程度の集中度を示しており、確立されたデータアグリゲーターがスケールによってシェアを守り、新しいAIネイティブの挑戦者がリアルタイムエンリッチメントの速度で差別化しています。SalesloftがDriftを統合する計画は、隣接ワークフロープロバイダーが融合して見込み客開拓、エンゲージメント、および販売後の拡大にわたる単一ペイン管理を約束する「収益オーケストレーション」スイートを作成する統合の波を示しています。MicrosoftはLinkedInデータグラフを活用してDynamics 365にネイティブに組み込み、独自のアクセス権限を使用して強力な競争上の堀を維持しています。

ニッチな分類を管理する垂直スペシャリスト、および同意管理のオーバーヘッドを回避するプライバシー保護型合成データジェネレーターにとってのホワイトスペースが開いています。消費量課金スペシャリストは、ベンダー収益を測定可能な顧客成果に合わせることで、既存プレイヤーをさらに不安定にしています。現在の競争は、純粋なデータ量よりも機能の速度、統合の深さ、およびモデル推論の透明性を中心に展開しています。系譜追跡、バイアス検出、およびプロンプトレベルのカスタマイズを提供するプロバイダーは、規制上の信頼性を獲得し、調達サイクルを短縮します。

さらに、ゴートゥーマーケットチームはサプライヤーを展開の摩擦で評価するため、直感的なユーザーエクスペリエンスとローコードコネクタはデータの幅と同様に差別化要因となります。大規模言語モデルのベンチマークが毎月進化するため、持続的な研究開発(R&D)投資は不可欠です。既存プレイヤーはベンチャー部門を開設し、新しい機能を吸収するために初期収益段階で挑戦者ツールを買収することでリスクをヘッジしています。顧客はより豊かなエコシステムから恩恵を受けますが、スイートが拡大し再交渉のレバレッジが低下するにつれ、ロックインリスクを考慮しなければなりません。

セールスインテリジェンス産業リーダー

ZoomInfo Technologies Inc.

Dun & Bradstreet Holdings Inc.

Cognism Ltd.

Demandbase Inc.

LinkedIn Corporation (Microsoft Corporation)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年4月:Clodura.AIはBomboraと提携し、生成AI(GenAI)搭載プラットフォームにリアルタイムのバイヤーインテントインサイトを組み込み、最適なタイミングで高インテントの見込み客へのエンゲージメントを可能にしました。

- 2025年3月:CognismはB2Bデータプラットフォームを拡張されたGDPRおよびCCPAコンプライアンス機能で強化し、欧州でのポジショニングを強化しました。

- 2024年12月:GlobalDataは、業界横断的な生産性向上のためにAIを搭載した次世代セールスインテリジェンスプラットフォームを発表しました。

- 2024年5月:WarmlyはImmagnifyを買収し、高品質なデータカバレッジによるリアルタイムの見込み客エンゲージメント機能を強化しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、グローバルセールスインテリジェンス市場を、B2B販売者が見込み客開拓、資格審査、およびクロージングの各段階で使用する連絡先、アカウント、およびインテントデータを収集、エンリッチ、スコアリング、および提供する専用ソフトウェアプラットフォームおよび関連するプロフェッショナルまたはマネージドサービスのすべてと定義しています。この定義は、プラットフォームベースのスイート、データエンリッチメントAPI、インテントデータフィード、およびCRMまたはマーケティングオートメーションスタックと統合するリード獲得またはスコアリングアドオンを包含しています。

スコープ除外:汎用CRM、より広範なビジネスインテリジェンスツール、および見込み客レベルの販売のために明示的に構築されていないマーケティングオートメーションスイートは調査対象外です。

セグメンテーション概要

- コンポーネント別

- ソリューション

- プラットフォームベースのソリューション

- データエンリッチメントツール

- インテントデータプラットフォーム

- リード獲得およびスコアリングツール

- サービス

- プロフェッショナルサービス

- マネージドサービス

- ソリューション

- 展開モード別

- クラウド

- オンプレミス

- ハイブリッド

- 企業規模別

- 中小企業

- 大企業

- 販売チャネル/機能別

- B2B直接販売

- チャネルセールス(付加価値再販業者、ディストリビューター)

- インサイドセールス

- その他

- エンドユーザー産業別

- ITおよび通信

- BFSI

- 小売・電子商取引

- ヘルスケアおよびライフサイエンス

- メディアおよびエンターテインメント

- 製造業

- その他

- サブスクリプション/価格モデル別

- 年間サブスクリプション

- 月次サブスクリプション

- 従量課金制

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリアおよびニュージーランド

- その他のアジア太平洋

- 中東およびアフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦(UAE)

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- その他のアフリカ

- 中東

- 北米

詳細な調査方法論とデータ検証

一次調査

主要プラットフォームのプロダクトマネージャー、北米、欧州、およびアジア太平洋のITおよび通信、BFSI、および電子商取引企業の調達責任者、ならびに地域のシステムインテグレーターパートナーとの構造化インタビューおよび短期調査を実施しました。これらの会話により、セグメンテーションの関連性、典型的なシート数、チャーン率、および価格軌跡をテストし、二次シグナルと現場の実態を照合することができました。

デスクリサーチ

米国国勢調査ICT調査、ユーロスタットデジタル経済テーブル、およびOECDのSaaS支出指数などのオープンデータセットのスキャンから始め、規模帯と地域別の企業ソフトウェア支出を固定しました。ビジネスソフトウェアアライアンスおよびセールスイネーブルメント協会を含む業界団体ポータルが採用ベンチマークとベンダー数を提供し、上場ベンダーの公開ファイリング、投資家向け資料、および決算説明会が収益の実績と平均サブスクリプション価格を明らかにしました。追加のコンテキストは、技術普及シグナルのためにMIS QuarterlyおよびPatentsViewなどの著名なジャーナルから得られました。Mordorアナリストがアクセスする有料リポジトリ、企業財務のためのD&B HooversおよびグローバルニュースフローのためのDow Jones Factiva、が企業レベルのインテリジェンスを補完しました。このリストは例示的なものであり、他の多くの公開および独自のソースがデータ収集、検証、および明確化に活用されました。

市場規模算定と予測

Mordorのモデルはトップダウン構築から始まります。地域別の総企業ソフトウェア支出にセールスインテリジェンスソリューションの過去の普及率を乗じ、CRMインストールベースの成長、B2Bデジタル広告支出、平均有料シートの拡大、規制上のデータプライバシーのマイルストーン、およびデジタルワーカー1人当たりの地域GDPなどの指標を使用して精緻化します。選択的なボトムアップチェック、サンプリングされたベンダー収益の集計、チャネルパートナーの出荷ログ、およびシート当たり価格の監査が合計を調整し、ギャップを明らかにします。予測は、CRM支出成長、SaaS価格曲線、インターネットビジネス密度、およびマクロサイクルを組み合わせた多変量回帰を展開し、シナリオ分析がアップサイドとダウンサイドのケースを導きます。民間ベンダーからの開示が限られているなどの前提ギャップは、一次ソースによって検証された保守的な補間によって埋められます。

データ検証と更新サイクル

承認前に、アウトプットは異常スキャン、ピアレビュー、およびサードパーティのマクロ指標との照合を経ます。レポートは年次で更新され、重要な資金調達ラウンド、規制措置、または注目すべきM&Aによって中間調整がトリガーされます。最終アナリストパスにより、クライアントが最新の見解を受け取ることが保証されます。

Mordorのセールスインテリジェンスベースラインがなぜ信頼性の高い計画の基盤となるか

公表されている推計はしばしば乖離しています。これは、企業がセールスインテリジェンスとして何が適格かについて意見が異なり、どの収益ストリームをカウントするか、およびモデルをどのくらいの頻度で更新するかが異なるためです。

主要なギャップドライバーには、サービス収益の除外、エンリッチメント専用ツールの扱いの違い、平均販売価格(ASP)の進行前提の相違、および最近のAI主導のシート拡大を見逃す更新サイクルが含まれます。

ベンチマーク比較

| 市場規模 | 匿名ソース | 主要ギャップドライバー |

|---|---|---|

| 44億2,000万米ドル(2025年) | ||

| 44億米ドル(2024年) | 地域コンサルタントA | コアソフトウェアのみをカウントし、ベンダーの自己申告に依存、18ヶ月ごとに更新 |

| 33億1,000万米ドル(2024年) | グローバルコンサルタントB | スコープを大企業ライセンスに絞り込み、インテントデータをビジネスインテリジェンス(BI)市場に組み込む、一次検証が限定的 |

| 32億6,000万米ドル(2023年) | 業界誌C | エンリッチメントAPIを省略し、2022年以降の均一なASP低下を前提とする |

この比較は、スコープの幅、タイムリーな更新、および混合手法による検証が一貫して適用された場合、Mordorのバランスの取れたベースラインが、明確な変数と再現可能なステップに遡ることができる信頼性が高く透明な数値を意思決定者に提供することを示しています。

レポートで回答される主要な質問

セールスインテリジェンス市場の現在の規模はどのくらいですか?

セールスインテリジェンス市場規模は2026年に49億9,000万米ドルであり、2031年までに91億5,000万米ドルに達すると予測されています。

市場内で最も速く成長しているセグメントはどれですか?

ハイブリッド展開は、企業がクラウドのスケーラビリティとオンプレミスのデータ制御を組み合わせるにつれ、CAGR 17.95%で拡大しています。

プライバシー規制は製品設計をどのように形成していますか?

GDPR、CCPA、および新たに制定された米国州法が、同意管理、ソブリンクラウドオプション、および個人データの露出を減らすための合成データへの関心を促進しています。

中小企業が現在セールスインテリジェンスツールをより急速に採用しているのはなぜですか?

従量課金制の価格設定が初期コミットメントを不要にし、フリーミアムトライアルが評価を短縮し、ローコードコネクタが統合の複雑さを軽減しています。

今日のベンダーを最も差別化する競争要因は何ですか?

統合されたRevOpsスタック内でリアルタイムエンリッチメントと透明なAI推論を提供する能力が、サプライヤー選定をますます左右しています。

最終更新日: