プロダクトアナリティクス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

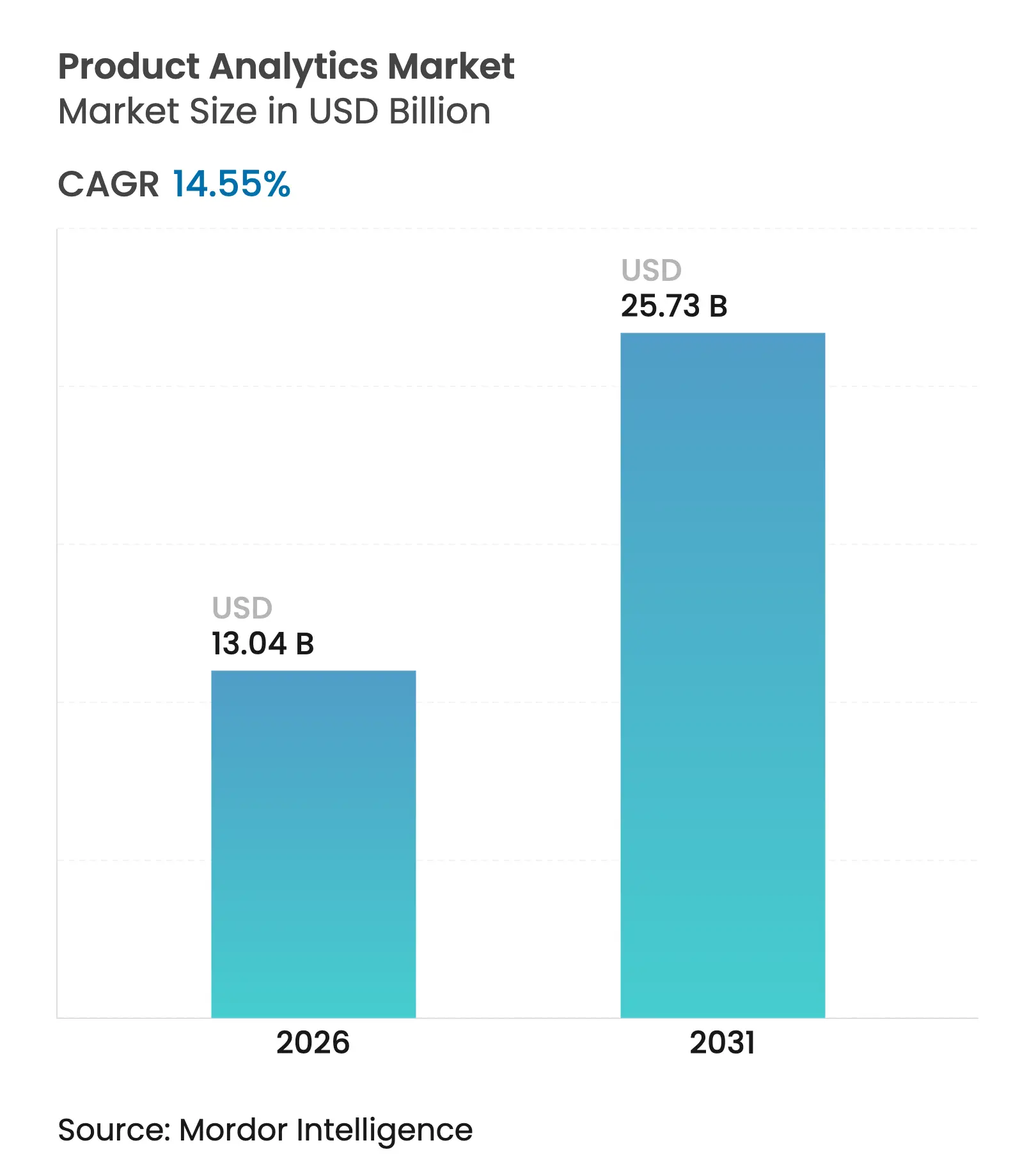

| 市場規模 (2026) | 13.04 十億米ドル |

| 市場規模 (2031) | 25.73 十億米ドル |

| 成長率 (2026 - 2031) | 14.55% CAGR |

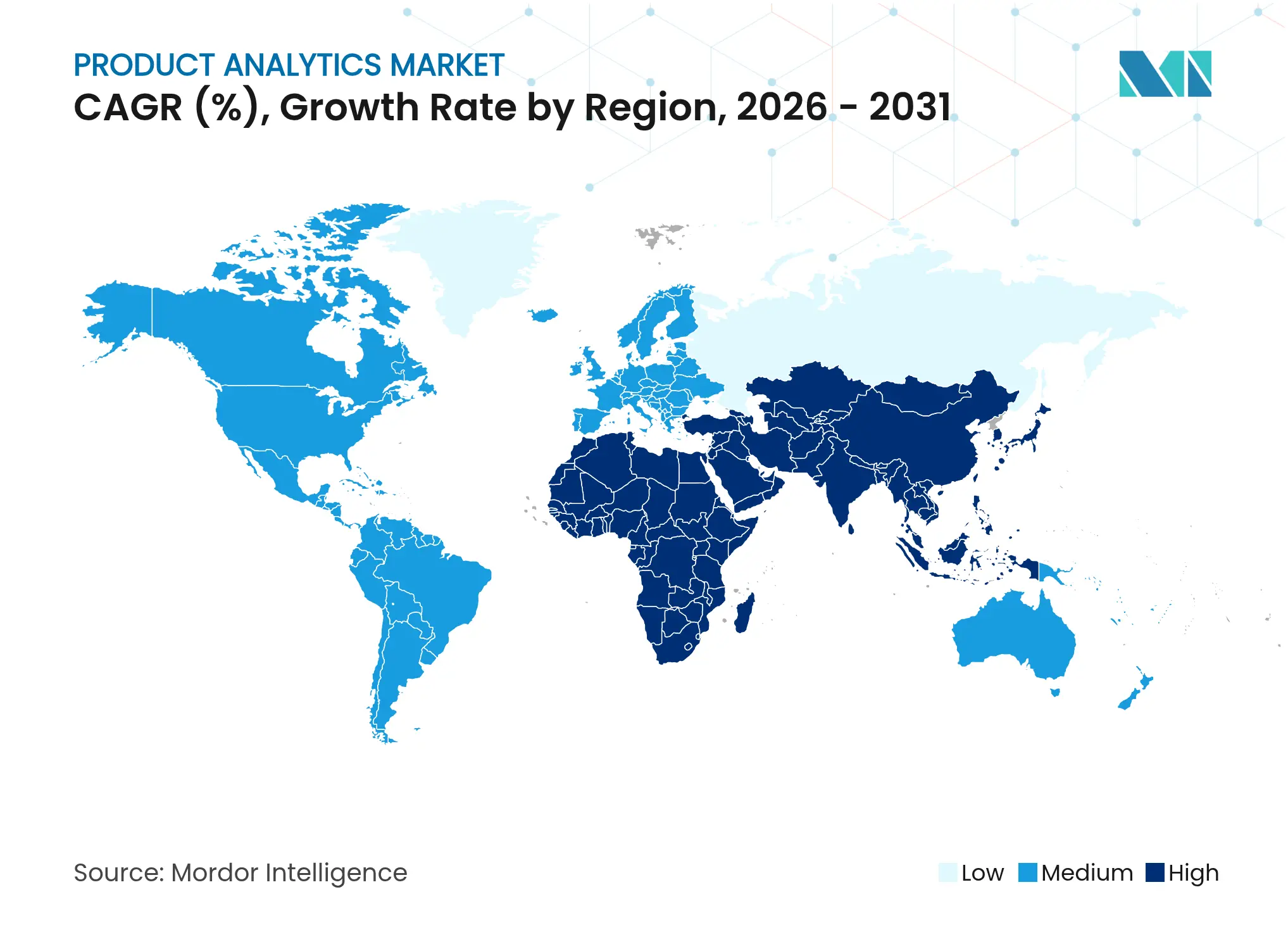

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

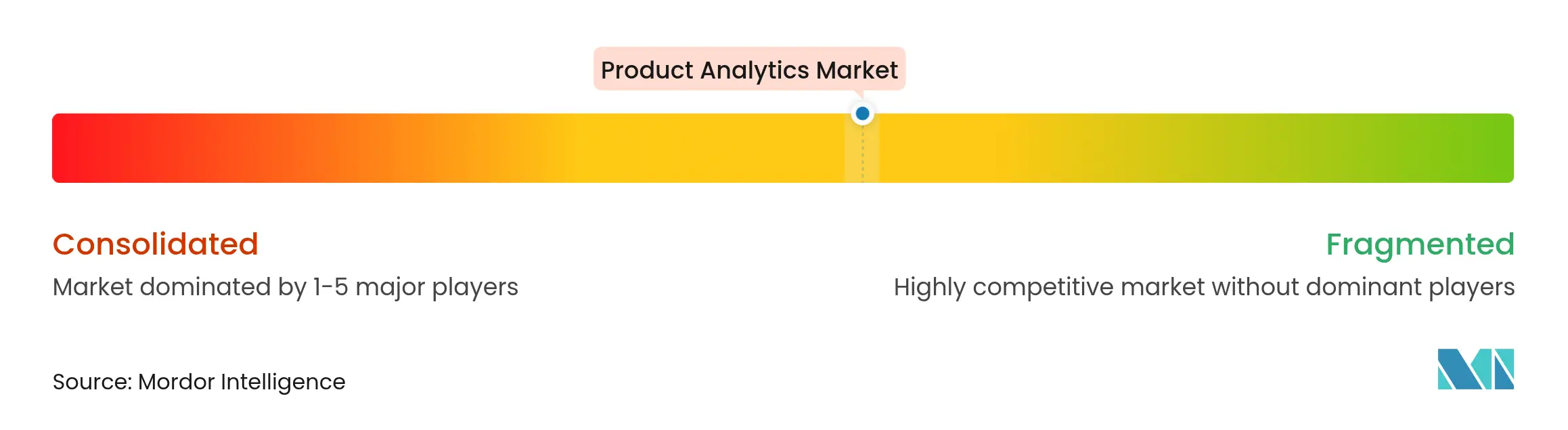

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるプロダクトアナリティクス市場分析

プロダクトアナリティクス市場規模は、2025年の113億9,000万USDから2026年には130億4,000万USDへと成長し、2026年から2031年にかけての年平均成長率(CAGR)14.55%で、2031年までに257億3,000万USDに達すると予測されています。成長は三つのテーマに支えられています。すなわち、デジタルプロダクトを迅速に最適化する必要性、クラウドネイティブアーキテクチャのコスト優位性、そしてすべてのユーザーインタラクションをパーソナライズするためのAI活用の拡大です。北米が最大の地域シェアを占めていますが、モバイルコマースの拡大に伴いアジア太平洋地域での需要も急速に広がっています。ベンダーは、厳格化する規制に準拠しながらイベントストリームを充実させるプライバシー重視の設計を優先しています。業界全体では、小売業の先行優位が今やヘルスケア分野から挑戦を受けており、同分野ではケアパスウェイに分析機能が組み込まれ、アウトカムの改善と無駄の削減が図られています。

主要レポートのポイント

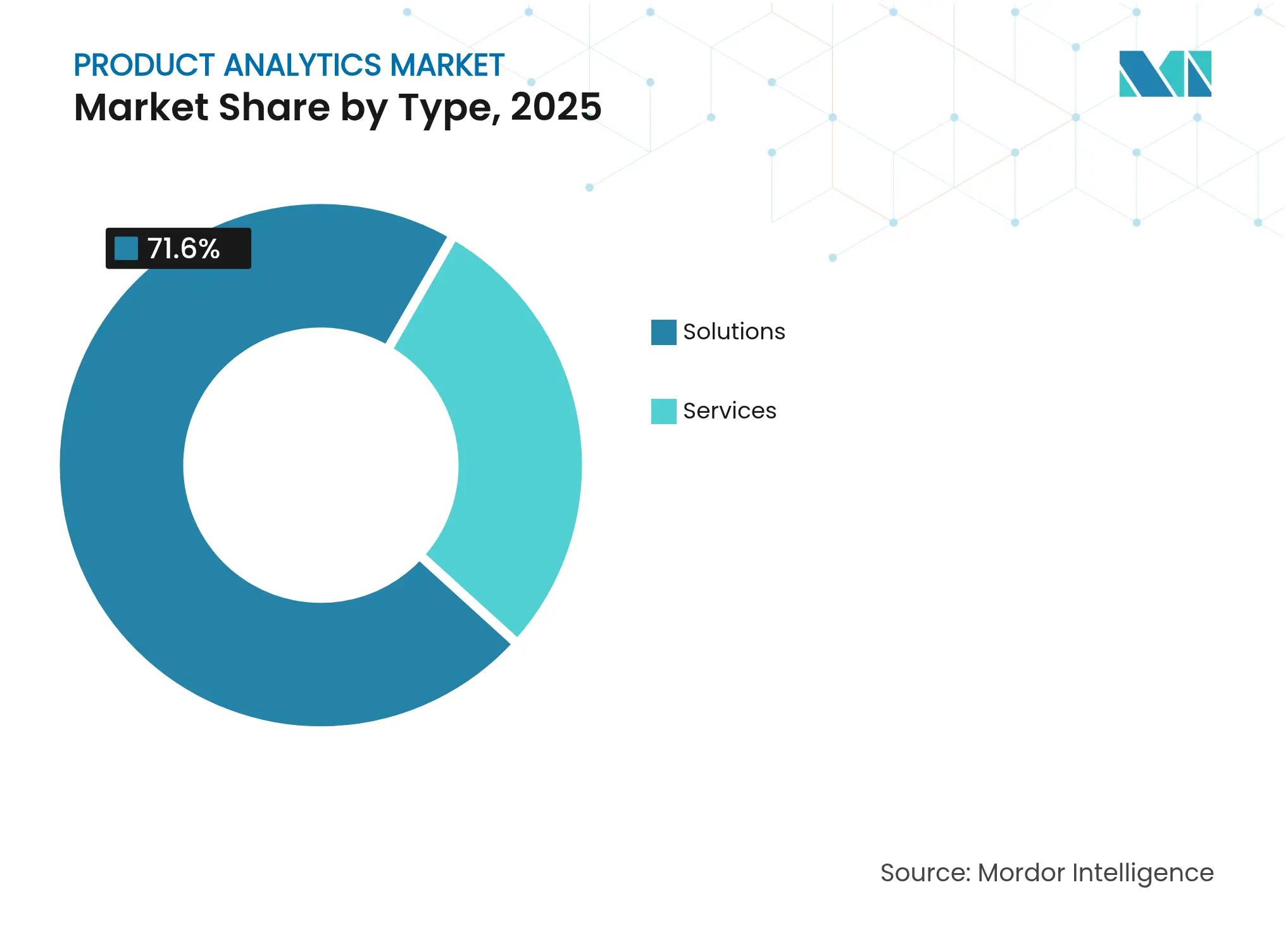

- タイプ別では、ソリューションが2025年のプロダクトアナリティクス市場シェアの71.60%をリードし、サービスは2031年にかけて年平均成長率(CAGR)18.30%で加速すると予測されています。

- 展開モデル別では、クラウドが2025年のプロダクトアナリティクス市場規模の87.60%を占め、2031年にかけて年平均成長率(CAGR)16.95%で拡大する見込みです。

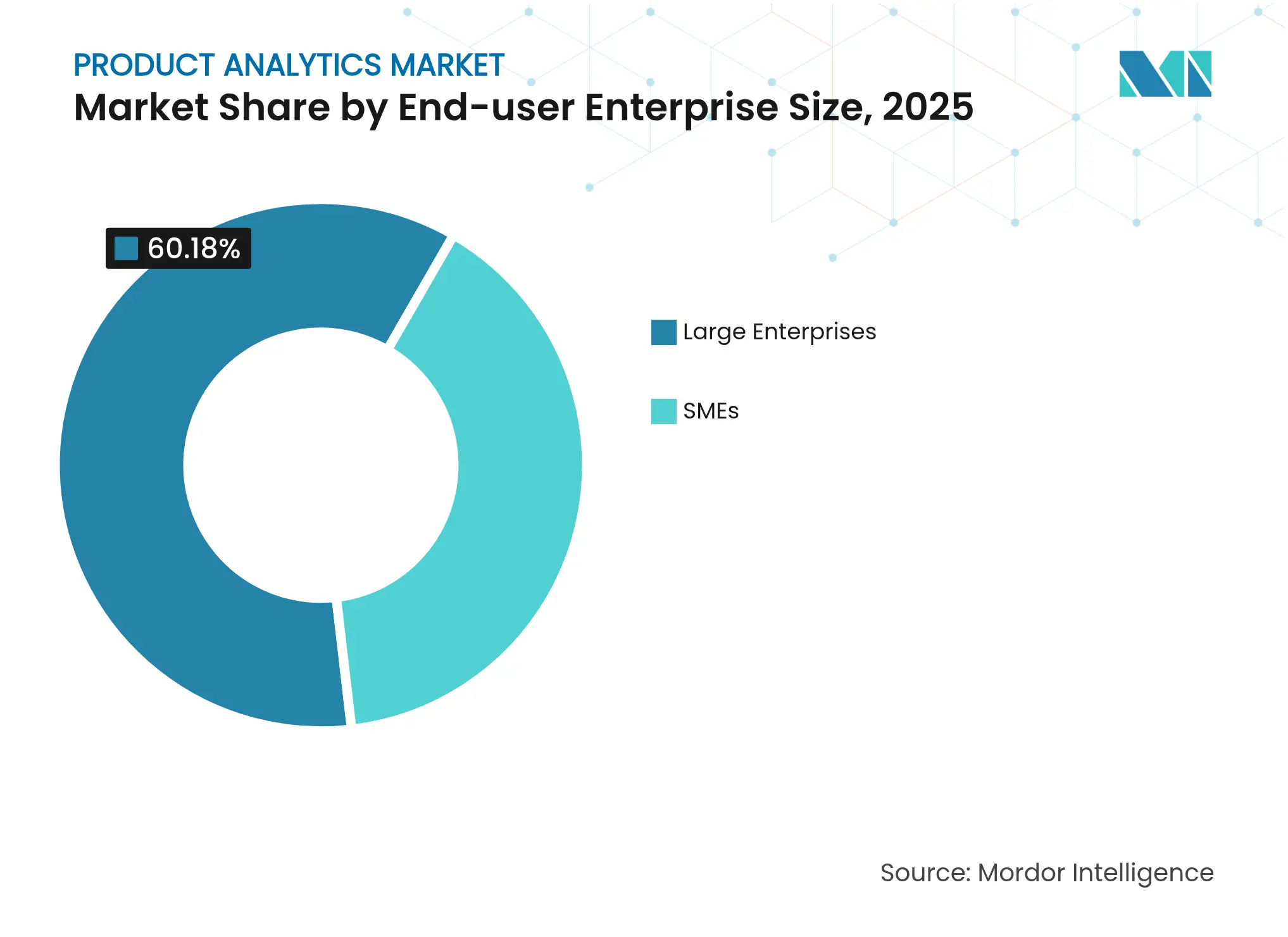

- エンドユーザー企業規模別では、大企業が2025年のプロダクトアナリティクス市場の60.18%を占め、中小企業は2026年から2031年にかけて年平均成長率(CAGR)19.70%を記録すると予測されています。

- エンドユーザー業界別では、小売・Eコマースが2025年の収益の29.40%を占め、ヘルスケア・ライフサイエンスは2026年から2031年にかけて年平均成長率(CAGR)21.00%で上昇する見込みです。

- 地域別では、北米が2025年収益の42.35%を占め、アジア太平洋地域は2031年にかけて年平均成長率(CAGR)20.40%を達成する軌道にあります。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルプロダクトアナリティクス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| PLGプレイブックの急増 | +3.7% | グローバル、北米に注目 | 中期(2〜4年) |

| Eコマース・モバイルコマースの急速な拡大 | +3.0% | グローバル、アジア太平洋地域で高い | 短期(2年以内) |

| クラウドネイティブ分析のコスト優位性 | +2.7% | グローバル | 中期(2〜4年) |

| プロダクト内実験とフィーチャーフラグの採用 | +2.2% | 北米・欧州 | 短期(2年以内) |

| エッジワーカーによるプライバシー安全なイベントストリームエンリッチメント | +1.5% | 欧州・北米 | 中期(2〜4年) |

| GDPRの同意疲弊を回避するための合成データ | +1.2% | 欧州およびその波及地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

PLGプレイブックの急増

プロダクト主導型成長(PLG)は、プロダクト自体を主要な獲得エンジンへと変えつつあります。フリーミアムおよび無料トライアルのファネルは、ユーザーを基本的なエンゲージメントから有料シートへと移行させる要因を特定する行動テレメトリに依存しています。営業チームは利用状況フラグを更新予測に結びつけ、マーケティングチームはオンボーディングを改善して初日のアクティベーション率を高めています。PLGを早期に体系化した高成長ベンダーは、競合他社と比較して顧客獲得コストが大幅に低いと報告しており、このパターンが今や後発採用者に自社のプレイブックを刷新させる動きを促しています [1] Invoca、「2025年のデータドリブンマーケティングトレンド」、invoca.com。その結果、より深いコホートセグメンテーションとタッチポイントマッピングへの需要が、純粋なソフトウェア分野を超えて銀行、メディア、製造業にまで広がっています。

Eコマース・モバイルコマースの急速な拡大

アジア太平洋地域では、モバイルデバイスが現在、ファーストタッチのショッピングセッションの大半を占めています。デジタル商業者はリアルタイムパイプラインを展開し、スクロール速度、ピンチズームパターン、チェックアウト滞在時間といったマイクロインテントシグナルを抽出し、次の最善行動を高精度で予測するAIレコメンダーに供給しています。消費者は過去の行動に基づくパーソナライゼーションをますます期待しており、41%がすでに過去の行動に基づくパーソナライゼーションを求めています。この基準を満たす小売業者はバスケットサイズと再訪率の向上を実現し、イベントキャプチャーインストルメンテーションへの投資を強化しています。競争の激化により、中堅ブランドでさえエンタープライズグレードのスタックを購入せざるを得なくなり、プロダクトアナリティクス市場はこれまでデジタル採用が遅れていた地域にまで拡大しています。

クラウドネイティブ分析のコスト優位性

サーバーレスコンピューティング、コンテナ化されたマイクロサービス、マネージドストレージ階層により、従来の設定と比較して総所有コストが最大30%削減されています [2]InspiringApps、「クラウドコンピューティングを選ぶ主な理由:2025年の視点」、inspiringapps.com。企業は数分以内にクラスターを立ち上げたり縮小したりすることができ、自動スケーリングによりノイジーネイバーのボトルネックと未使用容量の両方を回避できます。メッセージキュー、サービスとしての機能、データガバナンスAPIなど隣接するクラウドサービスとの統合により、ワークロードを固定するネットワーク効果が生まれます。プロバイダーが機密コンピューティングエンクレーブと主権規制を満たす地域データポッドを展開したことで、セキュリティに対する初期の懐疑論は和らいでいます。したがって、コスト削減と俊敏性が相まって、プロダクトアナリティクス市場は加速した軌道を維持しています。

プロダクト内実験とフィーチャーフラグの採用

フィーチャーフラグシステムにより、プロダクトマネージャーはコードの再デプロイなしに特定のコホートに対して機能を切り替えることができ、きめ細かいA/Bテストと段階的なロールアウトが可能になっています。分析ダッシュボードがネガティブなセンチメントや利用率の低下を示した場合、チームは即座に機能を抑制し、影響を最小限に抑えることができます。欧州および北米のSaaSパイオニアは、リリースサイクルを月次から週次に短縮した事例を記録しており、より迅速な価値獲得を実現しています。フラグと行動ファネルを組み合わせることで常時稼働のフィードバックループが生まれ、エンジニアはパフォーマンス、UXコピー、または価格配置を改善できます。DevOpsのマインドセットが広まるにつれ、これらの実践は非テクノロジーセクターにも移行しており、プロダクトアナリティクス市場のフットプリントをさらに拡大しています。

制約の影響分析*

| 制約 | (~)CAGRへの影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 導入・トレーニングコストの上昇 | -2.2% | グローバル | 中期(2〜4年) |

| データプライバシー規制の強化 | -1.8% | 欧州、北米、ブラジル | 短期(2年以内) |

| ブラウザのトラッキング防止APIによるイベント精度の低下 | -1.5% | グローバル | 短期(2年以内) |

| チャネル間でのイベントスキーマの断片化による統合コストの増大 | -1.2% | グローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

導入・トレーニングコストの上昇

高度な分析スタックは、インジェスト、アイデンティティ解決、モデリング、変更管理をカバーしています。その広範さは希少なスキルセットを必要とし、ほぼすべての地域でサービス日当を押し上げています。中小企業は最も大きな障壁に直面しており、維持費がデジタルツール予算の40%を占め、39%のケースではトレーニング時間の不足が採用を妨げています。ベンダーはテンプレートベースのプレイブックとクエリ作成を自動化するAIアシスタントで対応していますが、資本が制約されている場合、学習曲線は依然として拡大を遅らせています。

データプライバシー規制の強化

GDPR、CPRA、ブラジルのLGPDは、明示的な同意、最小限の保持、透明性のルールを課しています。罰則は年間グローバル売上高の4%に達するため、取締役会は新しいインストルメンテーションを承認する前に相当な法的審査サイクルを割り当てています。SDKプロバイダーはエッジ匿名化と差分プライバシー変換に移行していますが、これらの機能は複雑さとコストを増加させ、短期的なROIを低下させます。きめ細かいパーソナライゼーションに慣れたマーケティングチームは、集計シグナルを中心にジャーニーを再設計する必要があり、場合によっては効果が薄れることもあります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:サービスがソリューションの成長を上回る

ソリューションは2025年収益の71.60%を占めました。これは、すぐに使えるダッシュボード、ジャーニーマッピング、リテンションスコアリングにより、チームが数日以内に計測を開始できるためです。行動プラットフォームはクリックストリームイベントを記録し、パワーユーザーコホートを抽出し、大規模なカスタムコーディングなしにチャーンリスクをシグナルします。リアルタイムジャーニーモジュールは、ウェブ、モバイル、プロダクト内フローにわたるパス発見をオーバーレイし、コンバージョンを遅らせる摩擦ポイントを特定します。これらの機能は、ダウンタイムのリスクを負えない大企業においてデータドリブンなプロダクト意思決定の根幹を形成しています。

しかし、サービス収益は年平均成長率(CAGR)18.30%で成長し、プロダクトアナリティクス市場全体を上回ります。これは、どの二つの実装も同一のビジネス上の問いやデータ分類体系を共有しないためです。プロフェッショナルサービスチームはイベント名をOKRに合わせ、統計的フレームワークを設計し、人員交代を乗り越えるガバナンスモデルを構築します。マネージドサービスベンダーはその後、バージョンアップデート、スキーママイグレーション、進化するコンプライアンスルールからクライアントを保護し、「インサイトのサービスとしての提供」を実現します。これらのタスクをアウトソースする組織は、社内データエンジニアのみに依存する競合他社よりも早く価値実現を達成することが多く、支出をさらに動機付けています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

展開モデル別:クラウドの優位性が加速

クラウドモデルは2025年に87.60%のシェアを占め、オンプレミスノードがライフサイクルの終わりに近づくにつれてこの数値は上昇すると予想されています。サーバーレスインジェストエンジンはキャンペーン開始時のスパイクトラフィックを弾力的に処理し、その後自動スケールダウンすることで閑散時間帯のコストを節約できます。マルチテナントアーキテクチャはまた、継続的な機能デリバリーを簡素化し、ベンダーが改善を大規模リリースにまとめるのではなく毎週プッシュできるようにします。これらの特性が、クラウド展開が年平均成長率(CAGR)16.95%で成長し、レガシー代替手段を大きく上回る理由を説明しています。

オンプレミスは厳格な社内鍵管理を持つ銀行や政府機関にとって依然として関連性がありますが、規制当局が許容可能な暗号化標準を明確にするたびに、バランスはクラウドへと傾いています。ハイブリッド設定はそのギャップを埋めます。機密識別子はプライベートデータセンター内に留まり、行動集計は重負荷コンピューティングのためにクラウドに移動します。コンプライアンスのマイルストーンが達成されるたびに、調達担当者は複数年のクラウド契約への署名に対してより快適になり、プロダクトアナリティクス市場のクラウドファーストの軌道を強化しています。

エンドユーザー企業規模別:中小企業が将来の成長を牽引

大企業は2025年支出の60.18%を占め、より広範なデジタル予算と数十の製品ラインにわたるインサイトを調整する必要性を反映しています。分析アウトプットを需要計画、価格設定、カスタマーサクセスチームのダッシュボードに組み込み、行動シグナルを部門横断的なレバーに変換しています。専任のデータサイエンスチームが傾向モデルを微調整し、アップセル率を高め、顧客生涯価値を延ばしています。

しかし、中小企業は年平均成長率(CAGR)19.70%を達成する見込みであり、プロダクトアナリティクス市場全体のペースの2倍です。民主化されたSaaSは直感的なポイントアンドクリックのスキーマ作成と、平易な英語でクエリを作成するAIコパイロットを提供しています。AIツールを使用する中小企業の割合は2025年に39%に上昇し、2024年の26%から増加しました。ローコードコネクターはShopify、Stripe、HubSpotを数分で統合し、限られた人員でもエンタープライズグレードのテレメトリを実現可能にしています。柔軟なシート単位の価格設定により、創業者はボリュームがコストを正当化する場合にのみアナリストを追加でき、ランウェイを保護しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー業界別:ヘルスケアが小売の優位性を崩す

小売・Eコマースは2025年売上高の29.40%を占め、オンライン販売の加速とすべてのクリックをパーソナライズする必要性に支えられています。商業者はバスケット分析モデル、割引弾力性曲線、アトリビューションファネルを活用して増分マージンを追求しています。オムニチャネルのスティッチングにより、POS、モバイルアプリ、ソーシャルコマースのイベントが統合され、マーチャンダイザーにインテントの一元的なビューが提供されます。体験主導の競合他社がロイヤルティを侵食するにつれ、小売業者は予測的な補充、ターゲットプロモーション、行動セグメンテーションに一層注力しています。

ヘルスケア・ライフサイエンスは年平均成長率(CAGR)21.00%で上昇すると予測されており、プロダクトアナリティクス市場における構成変化が迫っていることを示しています。遠隔医療プラットフォームは、予約スケジューリング、バイタルキャプチャー、フォローアップアドヒアランスなどのエンゲージメントの瞬間を追跡し、臨床目標が達成されなくなる前に介入します。病院はポータルのクリックパスを分析して、再入院に先行するコミュニケーションの断絶を特定します。製薬会社はコンパニオンアプリのテレメトリを適用して患者のコンプライアンスを測定し、製品使用状況を実世界の有効性に結びつけています。プライバシーの義務は依然として厳格ですが、匿名化プロトコルと合成データセットが大規模な安全な分析を可能にし、プロバイダーが機密情報を保護しながら価値を獲得できるようにしています。

地域分析

北米は2025年収益の42.35%を維持しました。米国はベンダーのロードマップの中心です。ハイパースケーラーはクエリをコンパイルし、モデル選択を合理化し、根本原因の探索を自動化するAIコパイロットに研究開発を注ぎ込んでいます。IBMは、AIを既存のインフラと組み合わせることで、正しく実行された場合にプロジェクトの成功率を3倍にできると報告しています。カナダのパブリッククラウド採用は米国より数四半期遅れているだけで急速に追いついており、オーディエンスセグメントの収益化にプロダクトアナリティクスを活用するフィンテックおよびメディア企業が牽引しています。メキシコのフィンテックおよび小売スタートアップエコシステムは小規模ですが高成長であり、ミッドマーケットライセンスへの安定した需要を生み出しています。

アジア太平洋地域は年平均成長率(CAGR)20.40%で最高の拡大率を記録しています。中国のEコマース大手は毎日ペタバイト規模のクリックストリームを取り込み、超低遅延のデータファブリックを必要としています。インドはオープンソース分析メンテナーのハブとなり、コミュニティ主導のイノベーションを触媒しています。日本と韓国は、成熟した高期待の消費者市場での差別化に分析を大きく活用しています。東南アジア政府はデジタル経済ブループリントを優先し、中小企業の分析採用を補助する助成金を提供しており、プロダクトアナリティクス市場のアドレス可能なユーザーベースをさらに拡大しています。

欧州は実質的な収益ブロックであり、規制の先導役であり続けています。同地域の組織は最初からプライバシー安全な設計を主張し、サプライヤーに差分プライバシーツールと地域ロックストレージの統合を促しています。英国、ドイツ、フランスが絶対的な支出でリードしていますが、北欧企業はテクノロジーに精通した人口のため、一人当たりのイベントボリュームで最高位にランクされています。金融政策の緩和と緩やかなインフレ緩和により、裁量的な消費者支出が増加し、分析エンジンが処理する新鮮なデータセットが生まれると予測されています。ベネルクスおよびバルト諸国のスタートアップは、オープンソーススタックとフィーチャーフラグSaaSを組み合わせることが多く、柔軟でコンプライアンス対応のソリューションに対する地域の需要を示しています。

競合環境

プロダクトアナリティクス市場は中程度の断片化を示しています。単一のベンダーがグローバル収益の4分の1を超えることはありませんが、規模の経済は重要であり、スイートプロバイダーにAIツールへの投資能力を与えています。主要なクラウドハイパースケーラーは分析をより広範なデータウェアハウスまたはオブザーバビリティ製品と組み合わせており、純粋なプレイヤーは行動の深さ、遡及クエリ、またはビジュアルなアプリ内ガイダンスにニッチを切り開いています。2025年にDatadogがEppoを買収し、オブザーバビリティデータと実験ワークフローを統合したことで、競争の激しさが急激に高まりました。この取引は、モニタリング、フラグ設定、プロダクト利用分析を一つのペインに統合しようとする競合他社の同様の動きを促しました。

チャレンジャーベンダーは人間工学的なデザインを優先しています。PostHogとHeapは遡及キャプチャーを提供し、アナリストが数ヶ月前にタグ付けを忘れたフィールドをクエリできるようにします。これはセッションベースの競合他社に対する優位性です。Pendoは統合されたフィードバックウィジェットとウォークスルーガイダンスを強調し、インサイトとアクションを一つのループで結びつけています。Google CloudはBigQueryを自律的なデータファンデーションコンポーネントで拡張し、構造化ソースと非構造化ソースを統合してスキーマエンジニアリング時間を大幅に削減しています。各差別化要因は、インサイトへのスピード、ガバナンスの簡素化、または部門横断的なコラボレーションという特定のバイヤーの課題に対応し、健全なマルチベンダー競争を促進しています。

戦略的パートナーシップも盛んです。ThoughtSpotはそのエージェンティック分析プラットフォームをSnowflakeに深くリンクし、共同顧客がETLのオーバーヘッドを回避し、マーケットプレイスクレジットで支払えるようにしました。これは簡素化された請求を望む調達チームに響くモデルです。ヘルスケア分析スペシャリストは電子健康記録ベンダーと提携して臨床イベントを事前スキーマ化し、プロバイダーにターンキーコンプライアンスを提供しています。全体的に、アライアンスは研究開発能力を強化し、市場開拓リーチを広げ、共同機能のロールアウトを加速させ、プロダクトアナリティクス市場を特徴づけるダイナミズムを維持しています。

プロダクトアナリティクス業界リーダー

Amplitude, Inc.

Heap, Inc.

Mixpanel, Inc.

Pendo.io, Inc.

FullStory, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:ThoughtSpotはSnowflakeネイティブ版のエージェンティック分析プラットフォームを発表し、Cortex AIとSnowparkの統合によるマーケットプレイスベースの調達を実現しました。

- 2025年5月:LoopsはAI分析エージェント「Scout」を発表し、KPIの変動やファネルのドロップオフの因果説明をSlack、Teams、またはメールで直接提供します。

- 2025年5月:DatadogはEppoを買収し、フィーチャーフラグと実験機能をオブザーバビリティのバックボーンに統合しました。

- 2024年11月:IBMはThink 2025でドメイン固有のAIモデルを発表し、より小さくターゲットを絞ったモデルが未開拓のエンタープライズデータセットで価値を引き出せることを強調しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、プロダクトアナリティクス市場を、チームが物理的またはデジタルな製品・サービスを改善できるよう、プロダクト内の行動データをキャプチャー、処理、可視化する商業ソフトウェアおよびサポートサービスによって生成される収益として定義しています。パブリッククラウド、プライベートクラウド、またはオンプレミスのサブスクリプションおよびライセンスモデルを通じて提供される展開を対象としています。

スコープ除外:単一企業向けに構築された社内の一回限りの分析ユーティリティ、およびプロダクトレベルの指標に焦点を当てていない広範な顧客向けデータレイクプラットフォームは除外されています。

セグメンテーション概要

- タイプ別

- ソリューション

- 行動分析プラットフォーム

- リアルタイム・ジャーニー分析

- サービス

- プロフェッショナルサービス

- マネージドサービス

- ソリューション

- 展開モデル別

- クラウド

- オンプレミス

- ハイブリッド

- エンドユーザー企業規模別

- 大企業

- 中小企業

- エンドユーザー業界別

- 小売・Eコマース

- BFSI

- ITおよびテレコム

- メディア・エンターテインメント

- ヘルスケア・ライフサイエンス

- 製造業

- 旅行・ホスピタリティ

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリアおよびニュージーランド

- その他のアジア太平洋

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- その他のアフリカ

- 中東

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、北米、欧州、アジア太平洋地域のプロダクトマネージャー、データエンジニア、マネージドサービスパートナー、地域リセラーにインタビューを実施しました。会話により、平均販売価格、クラウド移行タイムライン、サービスアタッチメント率が検証され、デスクワーク中に特定されたギャップが解消されました。

デスクリサーチ

米国労働統計局のIT支出表、ユーロスタットのデジタル経済指標、国際電気通信連合のテレコム収益、世界銀行のエンタープライズソフトウェア支出などのオープンデータセットから始め、地域および業界別の潜在的なバイヤーベースを規模化しました。デジタルアナリティクス協会の業界ブリーフと、ユーザー行動追跡トレンドに関する査読済み論文により、浸透率の前提が精緻化されました。企業の10-K、投資家向けデッキ、プレスリリースにより、ベンダーのトップラインのうち実際にプロダクトアナリティクスモジュールから生じる割合が明確化されました。D&B HooversやDow Jones Factivaなどのサブスクリプションデータベースは、契約価値と顧客数の三角測量を提供しました。引用されたソースは例示的なものであり、多数の追加の公開および独自情報がデスクリサーチに供給されました。

市場規模算定と予測

Eコマースシェア、モバイルアプリトラフィック、リリースサイクル頻度などのデジタル成熟度シグナルとともに動くプロダクトアナリティクス浸透率を適用し、エンタープライズソフトウェア支出に基づくトップダウンモデルを構築しました。ベンダー収益の積み上げとサンプリングされた平均販売価格×アクティブアカウント数の計算による選択的なボトムアップチェックにより、合計値を制限し、異常値を強調しました。予測を駆動する主要変数には、クラウド採用の傾き、サブスクリプション価格の侵食、プライバシー重視の規制、グローバルな開発者人員数、マクロITバジェットの成長が含まれます。シナリオ分析と組み合わせた多変量回帰により2030年までの値が予測され、すべての前提はサインオフ前にインタビューパネルによってレビューされます。

データ検証と更新サイクル

アウトプットはマルチアナリストの分散チェックを通過し、重要な買収や規制の変化は中間更新を引き起こします。レポートは毎年再構築され、著者は納品前にすべての数値を再検証するため、クライアントは最新の見解を受け取ります。

Mordorのプロダクトアナリティクスベースラインが信頼性を持つ理由

公表された推計は、企業がスコープ、予測期間、通貨換算を変えるため乖離しています。

ここでの主要なギャップ要因には、サービス収益がカウントされているかどうか、追跡のみのツールが完全なプロダクトアナリティクススイートとグループ化されているかどうか、および将来の合計に影響するクラウド価格下落曲線の積極性が含まれます。

ベンチマーク比較

| 市場規模 | 匿名化ソース | 主要なギャップ要因 |

|---|---|---|

| 113億9,000万USD(2025年) | ||

| 199億2,000万USD(2024年) | グローバルコンサルタンシーA | より広範な行動分析プラットフォームを束ね、早期の普遍的なサブスクリプション採用を前提としている |

| 90億9,000万USD(2024年) | 業界誌B | プロフェッショナルサービス収益を除外し、保守的な中小企業採用ウェイトを適用している |

この比較は、Mordorの厳格なスコープ選択、検証済み変数、年次更新サイクルが、意思決定者が自信を持って追跡・再検討できる均衡のとれた透明なベースラインを提供することを示しています。

レポートで回答される主要な質問

現在のプロダクトアナリティクス市場規模はどのくらいですか?

プロダクトアナリティクス市場規模は2026年に130億4,000万USDであり、2031年までに257億3,000万USDに達すると予測されています。

プロダクトアナリティクスの採用において最も成長が速い地域はどこですか?

アジア太平洋地域は、急速なデジタルコマースの拡大とクラウド採用に牽引され、2026年から2031年にかけて年平均成長率(CAGR)20.40%という最高の成長軌道を示しています。

なぜサービスはソリューションよりも速く成長しているのですか?

組織は2031年にかけて年平均成長率(CAGR)18.30%を達成するサービスへの支出を動機付けながら、完全な価値を引き出すために専門的な導入、カスタマイズ、マネージドサポートをますます必要としています。

この市場におけるクラウド展開の優位性はどの程度ですか?

クラウド展開はすでに2025年収益の87.60%を占め、そのスケーラビリティとコスト上の利点を反映して年平均成長率(CAGR)16.95%という最高の成長率を維持しています。

分析支出において小売を上回る業界はどこですか?

ヘルスケア・ライフサイエンスは年平均成長率(CAGR)21.00%で成長し、患者エンゲージメントと業務効率の改善に分析を活用する見込みです。

市場成長を制限する主な制約は何ですか?

導入コストの上昇とプライバシー規制の強化(GDPR、CPRA、LGPD)が、今後数年間の採用を抑制する可能性のある主要な要因です。

最終更新日: