ウェブフィルタリング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

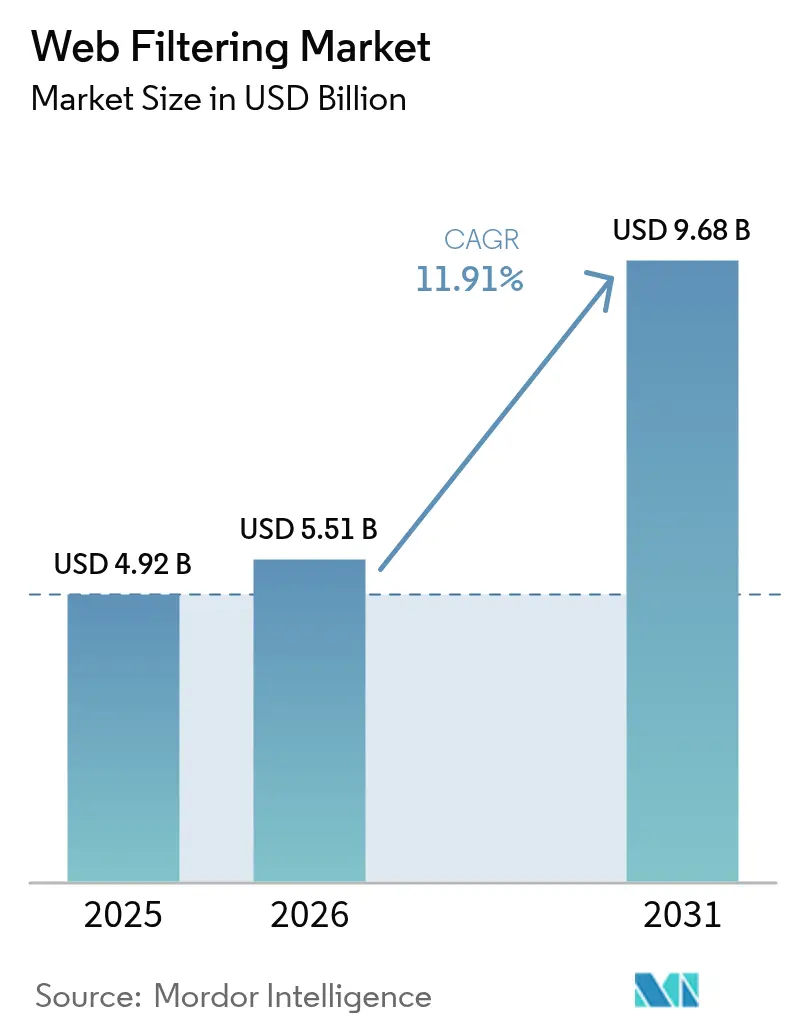

| 市場規模 (2026) | 5.51 十億米ドル |

| 市場規模 (2031) | 9.68 十億米ドル |

| 成長率 (2026 - 2031) | 11.91% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるウェブフィルタリング市場分析

2026年のウェブフィルタリング市場規模は57億1,000万米ドルと推定され、2025年の49億2,000万米ドルから成長し、2031年には96億8,000万米ドルに達すると予測されており、2026年から2031年にかけて年平均成長率11.91%で拡大します。クラウドネイティブアーキテクチャ、セキュア・アクセス・サービス・エッジ(SASE)の収束、およびゼロトラストの義務化が企業全体の更新サイクルを加速させており、AI搭載コンテンツ検査が暗号化された脅威に対する防御を強化しています。米国の大統領令14144からインドネシアの規則17/2025に至る規制圧力により、複雑なコンプライアンス要件を満たすポリシー豊富なプラットフォームの導入が組織に求められています[1]大統領府、「大統領令14144―国家のサイバーセキュリティの強化と革新の促進」、連邦官報、federalregister.gov。北米は引き続き最大の地域別貢献者であり、アジア太平洋は広範なデータ保護法とクラウド導入の急増を背景に最も急速な成長を遂げています。プラットフォームの統合が購買行動を変化させており、企業はセキュア・ウェブ・ゲートウェイ(SWG)、サービスとしてのファイアウォール、およびゼロトラスト・ネットワーク・アクセスを単一のサブスクリプションに統合した統合スタックを好む傾向にあります。

主要レポートの要点

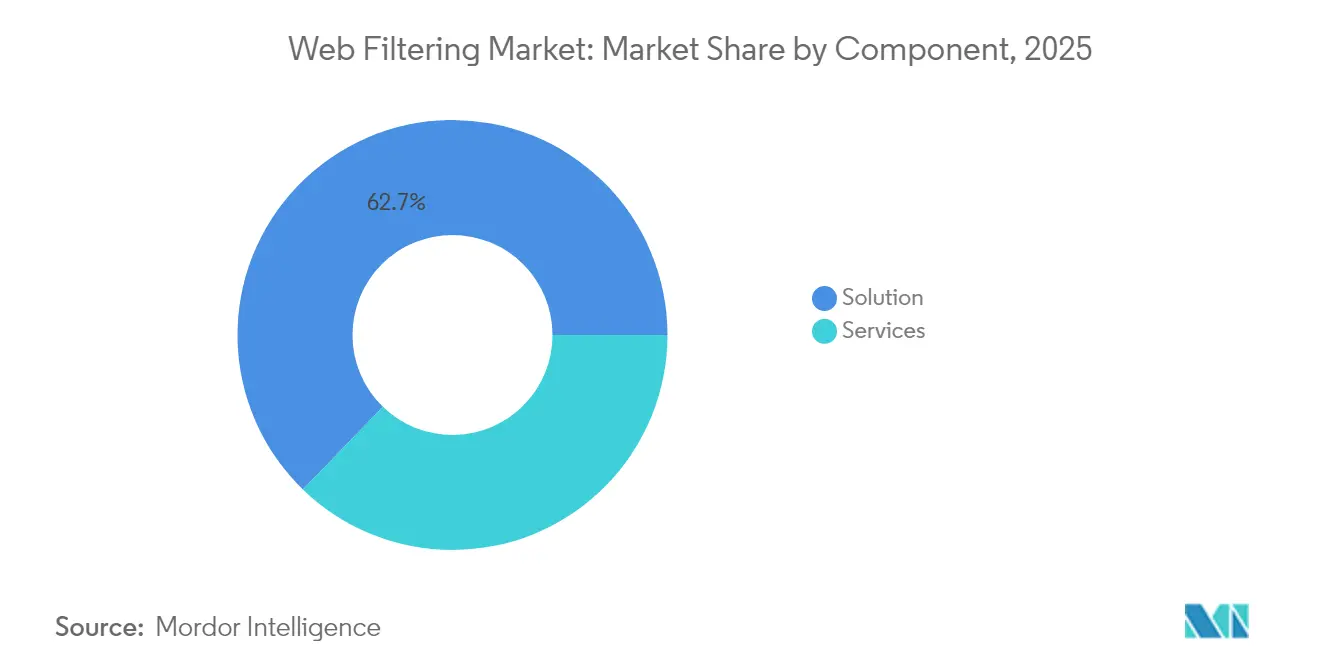

- コンポーネント別では、ソリューションが2025年のウェブフィルタリング市場シェアの62.75%を占めてリードし、サービスは2031年までに年平均成長率13.62%で成長すると予測されています。

- 展開モード別では、オンプレミスが2025年のウェブフィルタリング市場規模の68.90%を占め、クラウド展開は2031年まで年平均成長率13.98%で拡大する見通しです。

- フィルタリングタイプ別では、URLフィルタリングが2025年に57.25%の収益シェアを獲得し、キーワードフィルタリングは2026年から2031年にかけて年平均成長率13.12%で進展しています。

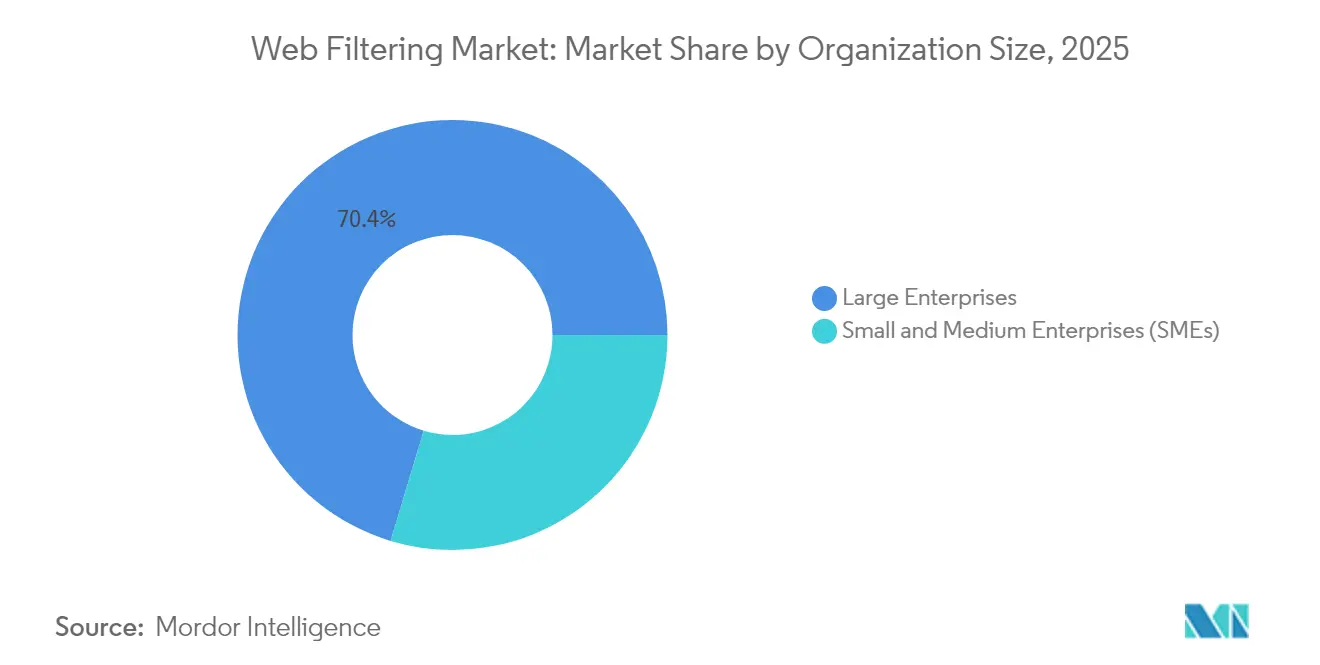

- 組織規模別では、大企業が2025年のウェブフィルタリング市場規模の70.35%を占め、中小企業(SME)は2031年までに年平均成長率13.41%で最も急速な成長を記録しています。

- 業種別では、BFSIが2025年のウェブフィルタリング市場シェアの45.10%を占め、教育が年平均成長率12.19%で最も急速に成長するセグメントとなっています。

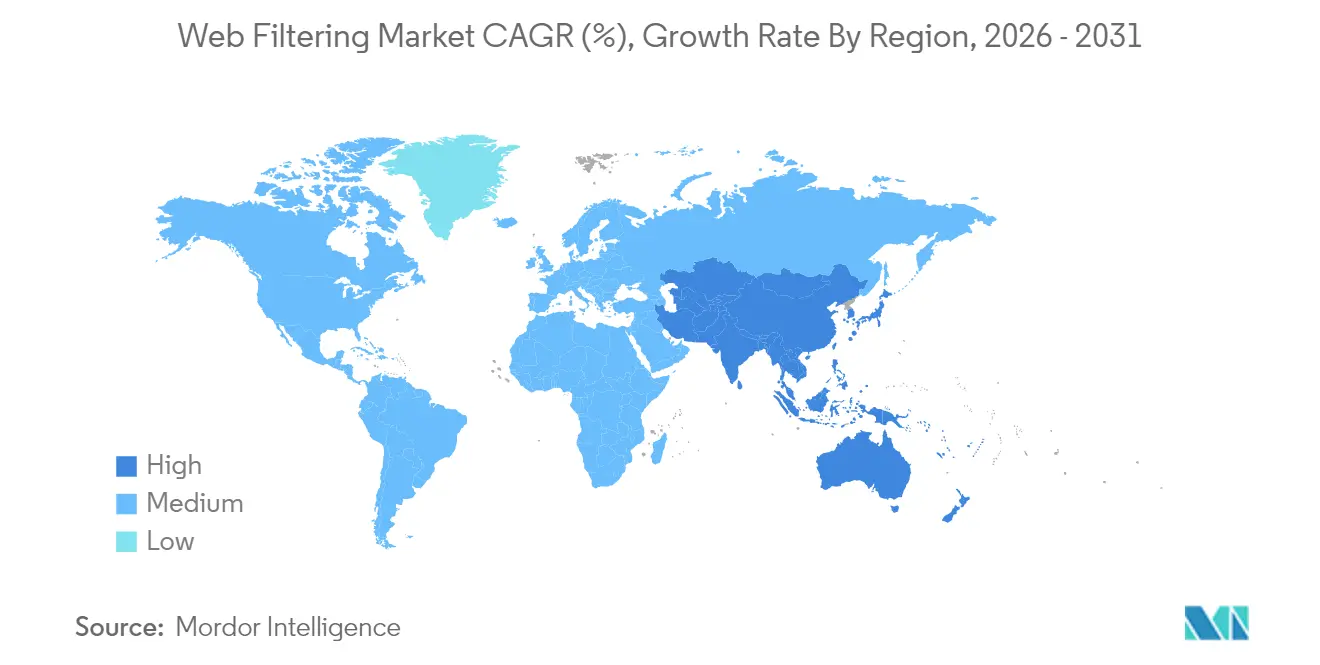

- 地域別では、北米が2025年に36.95%の収益シェアでリードし、アジア太平洋は2031年まで年平均成長率12.74%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルウェブフィルタリング市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 厳格な政府規制とコンプライアンス | +2.1% | グローバル(北米および欧州で最も強い) | 中期(2〜4年) |

| BYODおよびハイブリッドワークの急増 | +1.8% | グローバル(北米およびアジア太平洋が主導) | 短期(2年以内) |

| 高度化するウェブ由来のマルウェア | +1.5% | グローバル | 長期(4年以上) |

| SWGサイクルを更新するSASEの収束 | +2.3% | 北米および欧州(アジア太平洋に拡大中) | 中期(2〜4年) |

| AIによるリアルタイムコンテンツ分類 | +1.4% | グローバル(先進市場での早期導入) | 長期(4年以上) |

| ゼロトラストツールとしてのリモートブラウザ分離 | +1.2% | 北米および欧州 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

厳格な政府規制とコンプライアンス圧力

世界各国の政府がゼロトラストおよび暗号化DNS要件を法制化しており、ウェブフィルタリング市場においてコンプライアンスは交渉の余地のない投資促進要因となっています。インドネシアは規則17/2025のもと、未成年者にサービスを提供する事業者にコンテンツ管理の導入を義務付け、オンボーディングを迅速化する既製ポリシーテンプレートへの需要を高めています。米国では、幼稚園から高校(K-12)の学校が児童インターネット保護法(CIPA)の資金調達に縛られており、教育向けフィルタリングの安定した調達が維持されています。インドのDPDPAなどのデータ保護規則がコンプライアンススタックを複雑化させ、監査を簡素化する統合プラットフォームへと購買者を誘導しています。コンプライアンス違反のペナルティが数百万ドル規模に及ぶため、予算管理者は任意のITプロジェクトよりも実績ある証明済みのフィルタリングベンダーに成長予算を配分する傾向が高まっています。

BYODおよびハイブリッドワーク導入の急増

オフィスとリモートワークが恒久的に組み合わさる環境において、デバイスに依存しないポリシー適用がウェブフィルタリング市場の基本機能となっています。Zscalerは1日あたり5,000億件以上のトランザクションを検査しており、従業員がどこからでも接続する際に必要なポリシー適用の規模を裏付けています。クラウドホスト型SWGは、ブランチオフィス、自宅、公共Wi-Fiの各拠点でポリシーの統一性を維持しながら、エンドツーエンドでトラフィックを暗号化します。暗号化DNSに関する米国連邦政府の指針は、プライバシーを尊重しながら可視性を維持するという運用上の課題を浮き彫りにしています。その結果、企業は境界線型アプライアンスをエッジノードに置き換え、すべての判定にアイデンティティ、デバイスポスチャ、および脅威テレメトリを組み込んでいます。

ウェブ由来のマルウェアの高度化の進展

脅威アクターはAIを通じてフィッシングページ、水飲み場攻撃、不正広告を自動化しており、ウェブフィルタリング市場においてシグネチャの継続的な更新とリアルタイム分析が不可欠となっています。CiscoのAI搭載ドメイン生成アルゴリズム防御機能は検出率を30%、精度を50%向上させており、分析処理能力におけるベンダーの競争激化を示しています[2]Cisco Systems Inc.、「ドメイン生成アルゴリズムのAI搭載検出」、blogs.cisco.com。暗号化クライアントハローはドメインのメタデータをさらに隠蔽し、教育ネットワークにおける従来型URLフィルタの機能を制限しています。現代のフィルタは機械学習分類器に移行し、スクリプトの動作、ページエントロピー、およびユーザーの意図をミリ秒単位で精査します。購買者は、動画ストリーミングや生成AIの利用によるトラフィック量の増大に伴い、レイテンシスパイクなしにスケールできるこれらのエンジンを求めています。

SWGサイクルを更新するSASEの収束

SD-WAN、サービスとしてのファイアウォール、およびゼロトラストアクセスを単一のクラウドファブリックに統合する組織は、ウェブフィルタリング市場に新たな支出機会をもたらしています。FortinetのUnified SASEの年間経常収益は2025年第1四半期に11億5,000万米ドルに達しており、統合スタックがシンプルなライセンスバンドルを求める購買者を引き付けることを証明しています。GartnerがSWGをより広範なセキュリティ・サービス・エッジ(SSE)の傘下に再分類したことを受け、既存ベンダーはコンソール、ポリシーエンジン、および請求を統一しています。この収束は、弾力的なグローバルPoP(接続拠点)、予測可能なパフォーマンスSLA、および保護までの時間を短縮する自動化された脅威フィードを持つサプライヤーに有利に働きます。

阻害要因の影響分析*

| 阻害要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ポリシーチューニングにおけるサイバースキル不足 | -1.3% | グローバル(新興市場で最も深刻) | 中期(2〜4年) |

| クラウドSWGにおけるパフォーマンスレイテンシの懸念 | -0.9% | グローバル(リアルタイム取引およびメディアストリーミングで深刻) | 短期(2年以内) |

| 暗号化DNS(DoH)による回避 | -1.1% | グローバル(規制上の姿勢に乖離あり) | 長期(4年以上) |

| 価格支配力を高めるベンダー統合 | -0.8% | グローバル(成熟市場に集中) | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

複雑なポリシーチューニングにおけるサイバースキル不足

高度なフィルタリングエンジンは機械学習のしきい値、アプリ制御、シャドーIT検出のための数百のトグルを公開していますが、それらを適切に調整できるセキュリティチームは少数です。新興国では大学がサイバーセキュリティのカリキュラムで後れを取っており、人材不足がより深刻です。その結果、多くの購買者が24時間365日のポリシー最適化をマネージドサービスプロバイダーに依存し、総保有コストを押し上げ、直接ライセンスの成長を鈍化させています。ベンダーはウィザード形式のコンソールとAI推奨のポリシーベースラインを提供することで対抗し、習熟時間を短縮しています。プラットフォームがアイデンティティや行動分析に依存したコンテキスト認識機能を追加するにつれ、スキルギャップが拡大する可能性があります。

フィルタを回避する暗号化DNS(DoH)

DoH(DNS over HTTPS)はDNSルックアップをHTTPSトラフィックに変換し、ユーザーまたはマルウェアがオンプレミスのリゾルバをサイレントにバイパスできるようにします。英国のK-12地区では、ブラウザがデフォルトでDoHを有効にした後にギャップが報告され、ネットワークレベルの傍受に関する新たなガイダンスが促されました。プライバシー上のメリットは否定できませんが、セキュリティチームは検査ポイントを再設計するか、DoHネイティブ対応のゲートウェイを導入する必要があります。このような改修は追加の設備投資を生み出し、予算が限られた組織のメンテナンスを複雑にするため、レイテンシに敏感な環境での短期的な導入を阻害します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:サービスの成長がソリューションを上回る

サービスは2026年から2031年にかけて年平均成長率13.62%を記録し、ソリューションが2025年に62.75%の収益を占めているにもかかわらず、ソフトウェアを上回っています。ウェブフィルタリング市場では、AIポリシーエンジンの設定、アイデンティティフィードの統合、脅威ハンティングのプレイブックの実行を行うプロフェッショナルサービスへの需要が高まっています。Zscalerなどのベンダーは、運用上の負担を吸収するマネージドオファリングで8,600社以上の顧客をサポートしています。高まる複雑さとサイバースキル不足が相まって、サービスは戦略的な収益の柱として位置づけられています。

大企業がクラウドゲートウェイの複数年サブスクリプションを前払いするため、ソリューションはウェブフィルタリング市場の収益の大部分を引き続き支えています。消費ベースの課金がソフトウェアとサービスの境界を曖昧にしつつも、ライセンスの価値は依然として重要です。Menlo Securityのクラウドネイティブなセキュア・エンタープライズ・ブラウザは、SaaSの経済性を模倣したシート単位の料金にリモートブラウザ分離(RBI)とゼロトラスト制御をパッケージ化しています。その結果、サービス収益はコアライセンスの流れを侵食することなく拡大し、総到達可能市場機会を堅調に維持しています。

注記: 個別セグメントのセグメントシェアはレポート購入時にすべて閲覧可能です

展開モード別:クラウド移行の加速

2025年のウェブフィルタリング市場規模において、オンプレミスアプライアンスは依然として68.90%を占めており、規制が厳しい業種における過去の設備投資サイクルを反映しています。しかし、クラウド展開は年平均成長率13.98%で最も急速に成長するセグメントです。ウェブフィルタリング市場は、企業がトラフィックスパイク時に弾力的にスケールするグローバルPoP(接続拠点)ネットワークを支持してブランチボックスを撤去することから恩恵を受けています。Cloudflareは2025年第1四半期に9桁規模のセキュリティ契約を一因として、売上高27%増の4億7,910万米ドルを計上しました。

PoP密度の上昇とベンダーによるスマートルーティングアルゴリズムの導入により、レイテンシに関する懸念は払拭されつつあります。クラウドフィードのインテリジェンスと組み合わせたオンプレミスポリシーエンジンというハイブリッドモデルは、慎重な購買者の移行を橋渡しします。政府機関は、最新の検査レイヤーを求める暗号化DNSの義務化に後押しされ、サンドボックス化されたワークロードでクラウドゲートウェイを試験運用しています。

フィルタリングタイプ別:キーワードフィルタリングの勢い増大

URLデータベースは2025年収益の57.25%をもたらしましたが、キーワードフィルタリングはすべてのタイプの中で最も速い年平均成長率13.12%を記録すると予測されています。攻撃者が正規のドメインを悪用するにつれ、キーワードエンジンはページのテキスト、メタデータ、スクリプトを精査してURLリストでは検出できないポリシー違反をフラグ立てします。この進化により、ウェブフィルタリング市場はドメインの可視性だけに依存しないコンテンツ検査を通じて暗号化トラフィックの増大に対応し続けることができます。

DNSフィルタリングはゼロトラストセグメンテーションに不可欠であり、既知の悪意ある接続先をあらかじめ遮断する粗いブロックリストを提供します。一方、AI搭載の行動分析はファイルタイプとキーワードのロジックを融合させ、環境寄生型(Living-off-the-Land)の攻撃を検出します。CiscoのDGAモデルはこうしたクロスメソッドの相乗効果を示し、精度を50%向上させています。安全性と学習の自由のバランスを取る教育機関の顧客は、生の単語ではなく文脈を重視するきめ細かいキーワードルールを導入しています。

組織規模別:中小企業の導入加速

大企業は潤沢な予算と多層的なセキュリティ設計図を背景に、2025年支出の70.35%を占めました。しかし、クラウド配信が企業グレードの保護を民主化するにつれ、中小企業(SME)は年平均成長率13.41%を示しています。手頃なサブスクリプションにより、中小企業は米国の内閣レベルの政府機関のトラフィックを処理する同等のポリシーエンジンを活用でき、セキュリティ成熟度のギャップが縮小しています。

ウェブフィルタリング市場はしたがって、平均販売価格を引き下げることなく数量拡大を見込んでおり、ユーザー単位の経済性が引き続き魅力的であるためです。中小企業はしばしば統合SASEスイートを選択して統合作業を省き、主要プラットフォームのクロスセル勢いを高めています。業種固有のコンプライアンスに関する課題は依然として残りますが、既製ポリシーテンプレートのマーケットプレイスがリソース不足を軽減しています。

注記: 個別セグメントのセグメントシェアはレポート購入時にすべて閲覧可能です

業種別:教育セクターが成長を牽引

BFSIはコンプライアンスが厳しい銀行がフィッシングや不正広告から機密顧客データを守るため、2025年収益の45.10%を貢献しました。しかし、教育は年平均成長率12.19%で最も急速に成長するセグメントです。ジョージア州上院法案351は、K-12地区に対して2026年7月までにソーシャルメディアコンテンツのフィルタリングを義務付け、教室対応ソリューションに関する提案依頼書(RFP)の波を引き起こしています。ウェブフィルタリング市場はこうして企業の枠を超え、公共部門の予算へと多様化しています。

高等教育機関は、オープンな研究アクセスと悪意あるAI生成ページから学生を保護することのバランスを取り、きめ細かいアイデンティティベースのポリシーが求められています。サプライヤーは帯域幅が限られたキャンパス向けに設計された割引ライセンスティアとChromebookエージェントを展開しています。BFSIおよびヘルスケアは収益の基盤的な柱であり続けますが、SWGをより広範な近代化プロジェクトに組み込む政府および通信のデジタルトラスト構想からも増分的な上昇余地が生まれています。

地域分析

北米は成熟した規制義務、ゼロトラストの導入、および主要ベンダーの優位性を背景に、2025年のグローバル収益の36.95%を保持しました。米国の支出上限に起因する予算の混乱が連邦取引を一時的に遅延させましたが、大統領令14144が暗号化DNSのタイムラインを明文化することで緊急性を再設定しました。地方学区はソーシャルメディアフィルタリングの期限を満たすために調達を加速させ、到達可能な支出を拡大しています。

欧州はGDPR、オンライン安全法2023、および多様な各国プライバシー法によりサービスプロバイダーに高度な検査とデータ損失防止制御の導入を強いることで次位に位置します。英国通信庁(Ofcom)の執行プログラムは企業に違法コンテンツのリスク評価提出を義務付け、SWGオファリングの最低基準能力を引き上げています。デジタル主権の要求がEUホストPoP(接続拠点)とローカル脅威インテリジェンスフィードへの関心を高めています。

アジア太平洋はインドのDPDPA、インドネシアの児童保護規則、およびデジタルネイティブ企業の急速なクラウド構築に後押しされ、年平均成長率12.74%で最も急速に成長する地域です。日本と韓国はスマートフォンセキュリティ法を策定しており、アプリストアへのコンプライアンス範囲が拡大され、長期的な需要が強固になる見込みです。成熟度の断片化は、トレーニング、現地語サポート、および規制ガイダンスをバンドルするチャンネルパートナーに機会をもたらしています。

競合状況

ウェブフィルタリング市場は適度に断片化した状態にとどまっています。Zscaler、Palo Alto Networks、およびCloudflareはAI駆動のモジュールとグローバルPoP(接続拠点)の拡張を通じてプラットフォームの幅を拡大しています。Zscalerは1日あたり5,000億件のトランザクションを処理し、2025年第3四半期に6億7,800万米ドルの収益を計上しており、脅威インテリジェンスアルゴリズムを支えるスケール上の優位性を示しています[4]Zscaler Inc.、「2025年度第3四半期財務結果」、zscaler.com。Palo Alto Networksは、SWG、SD-WAN、自律型SOC機能を組み合わせた次世代セキュリティの統合バンドルにより、2030年までに年間経常収益150億米ドルを目指しています。

戦略的なM&A(合併・買収)が競合ポジションを再形成しています。GoogleはWizの320億米ドルでの買収を2025年3月に完了し、クラウドセキュリティのDNAをGoogle Cloudサービスに注入しました。FortinetはLaceworkを買収し、Unified SASEラインにワークロードの可視性とランタイム脅威検出を強化しました。Check PointはPerimeter 81を追加してセキュアアクセスを充実させており、既存ベンダーがプラットフォームの幅を追求しています。

技術的差別化は機械学習の精度、レイテンシ最適化、およびコンプライアンスツールキットの幅にかかっています。CiscoのAI搭載DGAモジュールとMenlo SecurityのSecure Enterprise Browserは、誤検知を低減しブラウザ層でゼロデイを封じ込めることを目的とした革新の方向性を示しています。Securlyなどの教育専門ベンダーは専用ダッシュボードを通じてニッチなシェアを獲得し、通信事業者は光ファイバーおよび5Gフットプリントでセキュリティをアップセルするために大手ベンダーのスタックをホワイトラベルで提供しています。統合の圧力が平均販売価格を引き上げる可能性がある一方、PoP(接続拠点)のフットプリントとポリシーライブラリが一度組み込まれると顧客解約率は低い水準にとどまります。

ウェブフィルタリング業界のリーダー企業

Broadcom Corporation

Cisco Systems, Inc.

Palo Alto Networks, Inc.

McAfee, Inc.

Fortinet, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Zscalerは、23%の収益拡大の中で財務業務を指揮するCFOにKevin Rubinを任命しました。

- 2025年5月:FortinetはLaceworkの買収を完了し、AIクラウドセキュリティ分析をUnified SASEプラットフォームに統合しました。

- 2025年4月:Palo Alto NetworksはAI脅威保護スタックを強化するためにProtect AIを6億5,000万〜7億米ドルで買収する交渉を進めていることを確認しました。

- 2025年3月:GoogleはWizの320億米ドルでの買収を完了し、記録上最大のサイバーセキュリティ取引となりました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

本調査では、ウェブフィルタリング市場を、DNS、URL、キーワード、ファイルタイプの各レベルでHTTP/HTTPSリクエストを検査、分類、ブロックし、企業、教育機関、官公庁のネットワーク全体でセキュリティと利用許容ポリシーを実施する、すべてのオンプレミスまたはクラウドソフトウェアとマネージドサービスと定義している。

スコープ除外:消費者向けデスクトップブラウザのプラグインやスタンドアロンのペアレンタルコントロール(保護者による操作)アプリはカウントされない。

セグメンテーションの概要

- コンポーネント別

- ソリューション

- サービス

- 展開モード別

- オンプレミス

- クラウド

- フィルタリングタイプ別

- DNSフィルタリング

- キーワードフィルタリング

- URLフィルタリング

- ファイルタイプおよびその他のフィルタリング

- 組織規模別

- 大企業

- 中小企業(SME)

- 業種別

- BFSI

- ITおよび通信

- 政府

- 教育

- その他の業種

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリアおよびニュージーランド

- アジア太平洋その他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 中東およびアフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- 中東その他

- アフリカ

- 南アフリカ

- ナイジェリア

- アフリカその他

- 中東

- 北米

詳細な調査方法とデータの検証

一次調査

モルドールのアナリストは、北米、ヨーロッパ、アジア太平洋地域のCISO、ネットワークセキュリティアーキテクト、VAR、MSPにインタビューを行いました。その結果、シートベースのライセンス価格、セキュア・ウェブ・ゲートウェイ内部の接続率、地域ごとの調達サイクルが明らかになり、コストカーブと導入ミックスの前提が微調整されました。

デスクリサーチ

まず、米国サイバーセキュリティ・インフラセキュリティ庁、ユーロスタットICT調査、ITUインターネット・ユーザー・データ、OECDテレコム指標などのTier1団体から公開されているインプットをマッピングし、CSAやFIRSTの業界団体概要で補足した。企業の10-K、投資家向け資料、プレスリリースには、ゲートウェイ・ソリューションの出荷台数と平均販売価格が追加されている。財務シグナルを得るために、アナリストはD&B Hooversでベンダーの収益分割を、Dow Jones Factivaで取引の流れを、Questelで最近のURLフィルタリング特許を、Volzaの税関ログでハードウェア・アプライアンスを追跡した。引用した情報源は、二次インプットの幅広さを示している。数値の相互検証やギャップを埋めるために、さらに多くのオープンデータや購読データセットを参照した。

マーケット・サイジングと予測

まず、活動中のインターネット従業員数、組織規模別の平均的なウェブフィルタ普及率、一般的な 1 シートあたりの価格設定から、トップダウンの需要プールを構築した。次に、リストアップしたベンダーのセキュリティ収益とサンプリングしたチャネルのチェック結果を選択的にボトムアップ・ロールアップして整合性をチェックし、差異を調整した。モデルの主要変数には、企業のクラウド導入率、地域別のサイバーインシデント件数、規制の導入スケジュール(CIPA、GDPR など)、Mbps あたりの平均帯域幅コストなどが含まれる。予測は多変量回帰とシナリオ分析を採用し、2030年までこれらの要因がどのように採用をシフトするかを予測する。

データ検証と更新サイクル

アウトプットは、バリアンススクリーン、ピアレビューを経て、外部ベンチマークから3%ポイント以上の乖離がある場合にフラグを立てるサインオフを行う。データセットは毎年更新され、重要なM&A、規制の変更、マクロショックが発生した場合には、中間更新が発行される。

モルドールのウェブフィルタリング・ベースラインの信頼性

異なる出版社からの見積もりは、しばしば乖離する。それは、各社が異なるテクノロジー・バケット、価格設定ラダー、リフレッシュ・サイクルを選択しているからである。

主要なギャップドライバーは、レポートがセキュアウェブゲートウェイの収益をウェブフィルタリングの合計に折り込むかどうか、リスト価格と取引価格を適用するかどうか、リモートワーク後の急増を再補正せずにCOVID前の成長曲線から外挿するかどうかなどである。この調査では、対象範囲を純粋なフィルタリング機能に限定し、地域別売上高を2025年の恒常的な米ドルに正規化し、前提条件を毎年見直すことで、意思決定者にとってバランスの取れたベースラインを実現しています。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 49.2億米ドル | モルドール・インテリジェンス | - |

| 7.03億米ドル | グローバル・コンサルタンシーA | セキュア・ウェブ・ゲートウェイとCASBの売上を含む。 |

| 6.88億米ドル | 業界団体B | 教育機関向け補助金をカウントし、中小企業向けクラウドサブスクリプションを除外。 |

| 48.7億米ドル | 業界誌C | 出荷台数に依存、経常的なSaaSアップグレードは除く |

この比較から、スコープクリープ、価格のばらつき、更新頻度がコントロールされている場合、モルドールの規律ある、毎年更新されるアプローチは、顧客が信頼できる透明で再現可能なベースラインを提供することがわかる。

レポートで回答される主要質問

ウェブフィルタリング市場の現在の市場規模は?

ウェブフィルタリング市場規模は2026年に57億1,000万米ドルに達し、年平均成長率11.91%で2031年までに96億8,000万米ドルに達する見込みです。

最も急速に拡大しているコンポーネントはどれですか?

サービスは最も急速に成長するコンポーネントであり、企業が複雑なAI駆動フィルタの設定にマネージドの専門知識を求めるなか、年平均成長率13.62%を記録しています。

アジア太平洋が最も急速に成長する地域である理由は何ですか?

インドのDPDPAやインドネシアの規則17/2025などの新しいプライバシー法と、急速なクラウド導入が相まって、アジア太平洋で年平均成長率12.74%を促進しています。

暗号化DNSプロトコルはフィルタリング戦略にどのような影響を与えていますか?

DNS over HTTPS(DoH)は従来型リゾルバをバイパスできるため、組織はDoH対応ゲートウェイとアイデンティティ中心のポリシーエンジンを採用して可視性を維持しています。

購買決定においてSASEはどのような役割を果たしていますか?

購買者はセキュア・ウェブ・ゲートウェイをより広範なSASE契約にバンドルすることでライセンスを簡素化し、ユーザーおよびロケーション全体で一貫したゼロトラストの執行を確保する傾向が強まっています。

最も急速に成長している業種はどれですか?

教育は、ジョージア州上院法案351などのK-12学校においてソーシャルメディアの包括的なフィルタリングを義務付ける新しい義務化を背景に、年平均成長率12.19%でリードしています。

最終更新日: