脱塩およびバッファー交換市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

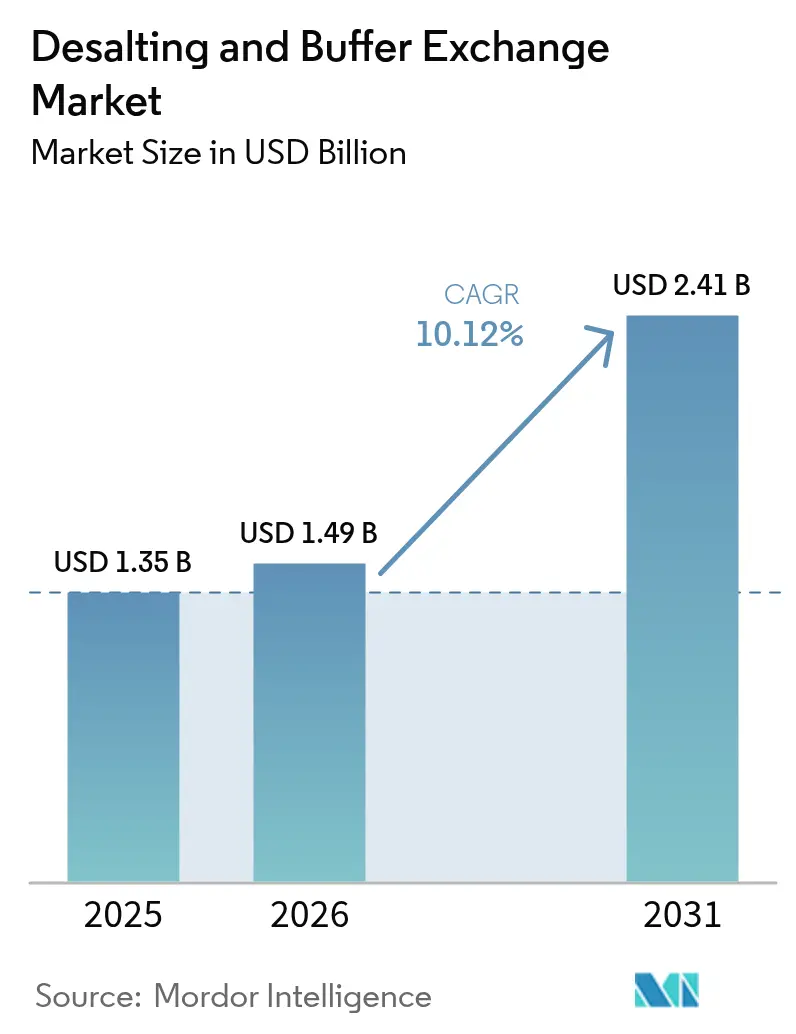

| 市場規模 (2026) | 1.49 十億米ドル |

| 市場規模 (2031) | 2.41 十億米ドル |

| 成長率 (2026 - 2031) | 10.12% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

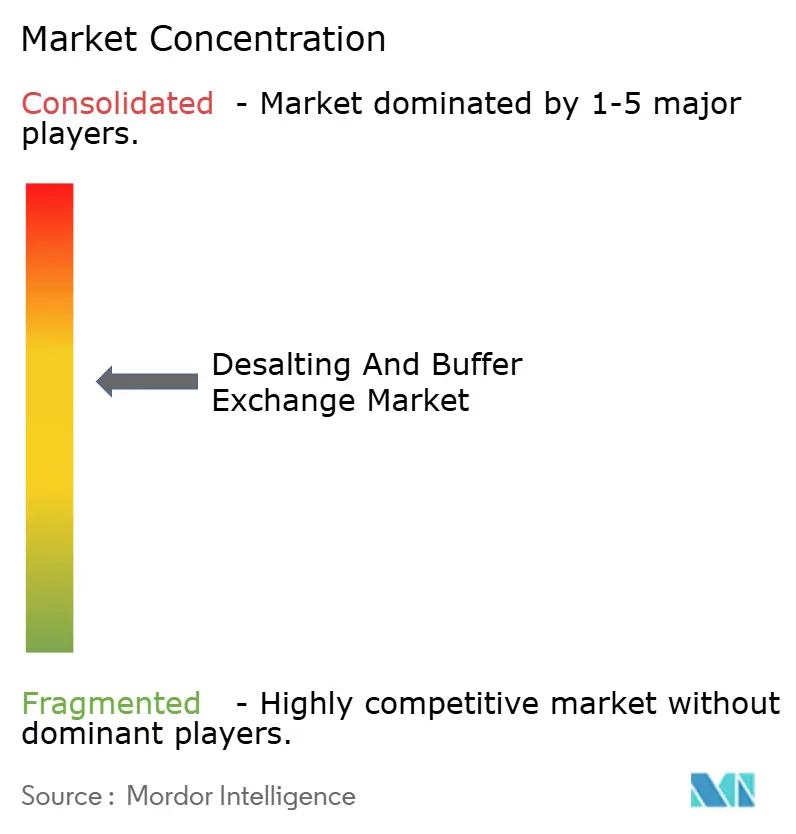

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる脱塩およびバッファー交換市場分析

脱塩およびバッファー交換市場規模は2025年にUSD 13億5,000万と評価され、2026年のUSD 14億9,000万から2031年にはUSD 24億1,000万へと、予測期間(2026年〜2031年)中にCAGR 10.12%で成長する見込みです。需要の勢いは、世界的なバイオロジクス生産の急速な拡大、ワクチン製造能力の強化、および下流工程における純度に関する規制要件の厳格化によって形成されています。医薬品受託開発・製造機関(CDMO)は大規模施設に多大な資本を投じており、精製装置の導入基盤を拡大するとともに、消耗品の継続的な売上を押し上げています。スピンカラムは研究室における主力製品であり続けていますが、施設が高いスループットとバリデーション負担の軽減を求めるにつれ、遠心フィルターデバイスおよびシングルユース膜の採用が加速しています。地域別では、北米が技術リーダーシップの地位を維持していますが、アジア太平洋地域では持続的なグリーンフィールド展開と政策支援により、最も急峻な成長余地が生まれています。競争力学は、ハードウェア、消耗品、分析機能を統合プラットフォームにバンドルし、技術移転のタイムラインを短縮し、規制遵守を向上させることができるサプライヤーに有利に働いています。

主要レポートポイント

- 製品別では、スピンカラムが2025年の脱塩およびバッファー交換市場シェアの37.62%を占め、遠心フィルターデバイスは2031年にかけてCAGR 12.18%で拡大すると予測されています。

- 技術別では、クロマトグラフィーが2025年に43.75%の収益シェアを獲得し、ろ過法は2031年にかけてCAGR 12.41%で拡大しています。

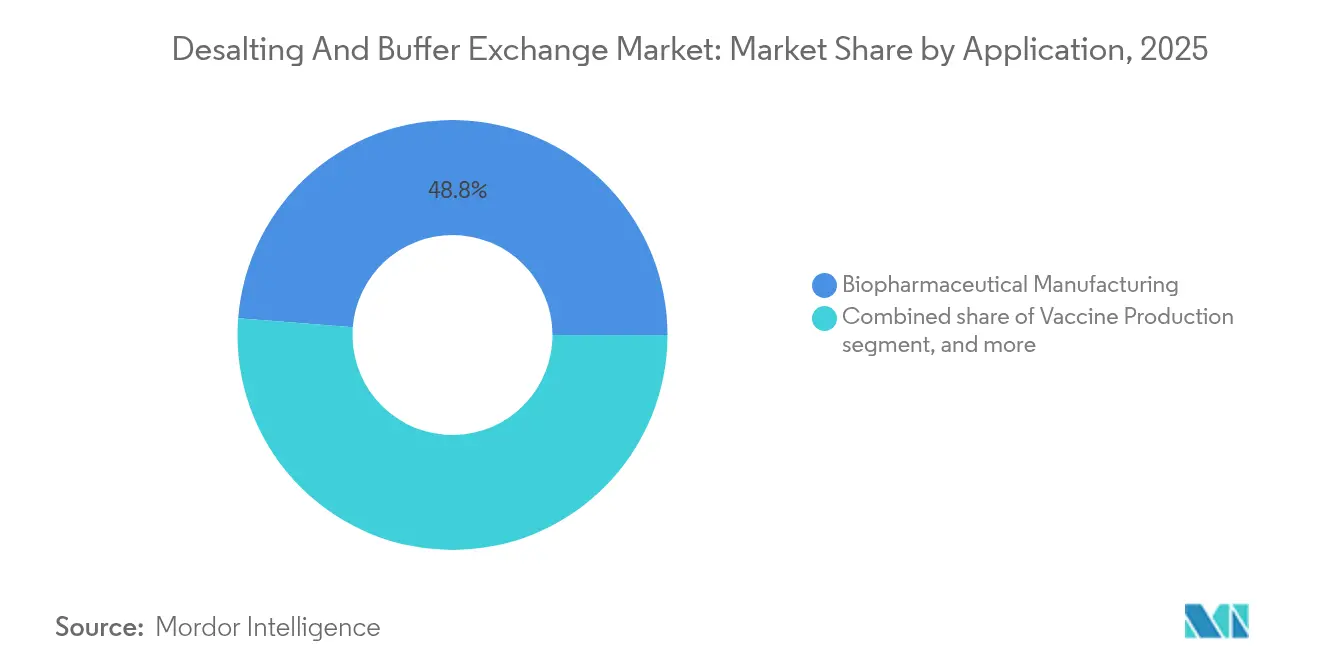

- 用途別では、バイオ医薬品製造が2025年の脱塩およびバッファー交換市場規模の48.76%を占め、ワクチン製造は2031年にかけてCAGR 13.47%で成長すると予測されています。

- スケール別では、研究室レベルの事業が2025年に57.84%のシェアを占めましたが、商業製造スケールは見通し期間中にCAGR 13.29%で上昇しています。

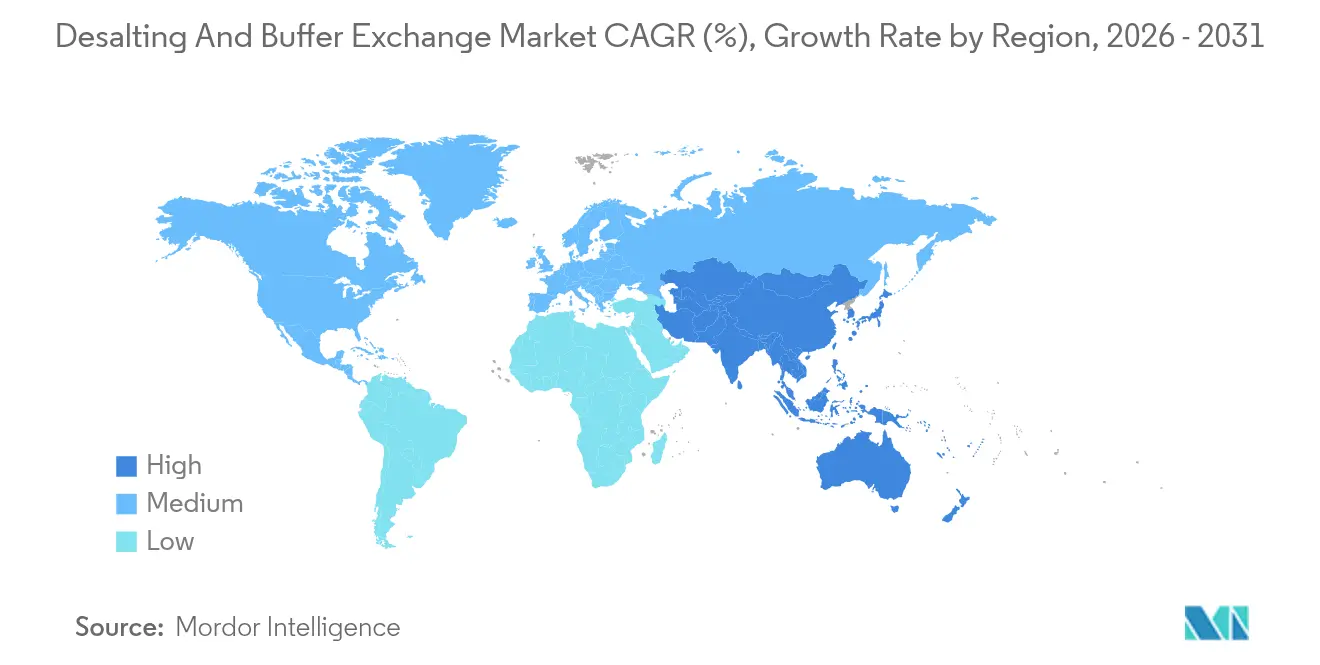

- 地域別では、北米が2025年に41.88%のシェアでリードしており、アジア太平洋地域は2031年にかけてCAGR 11.22%と最高の地域成長率を記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

脱塩およびバッファー交換市場のグローバルトレンドとインサイト

ドライバーインパクト分析*

| ドライバー | CAGR予測への影響(%) | 地域的関連性 | 影響のタイムライン |

|---|---|---|---|

| 世界的なバイオロジクス製造能力の拡大 | +2.8% | 北米、欧州、アジア太平洋 | 中期(2〜4年) |

| ゲノミクスおよびプロテオミクス研究への投資増加 | +2.1% | 北米、欧州、アジア太平洋 | 長期(4年以上) |

| 下流精製プラットフォームにおける技術的進歩 | +1.9% | グローバル | 中期(2〜4年) |

| 医薬品受託開発・製造機関(CDMO)の成長 | +2.3% | アジア太平洋急増を伴うグローバル | 短期(2年以内) |

| 連続バイオプロセシングおよびオートメーションへのシフト | +1.7% | 北米および欧州 | 長期(4年以上) |

| 高スループット診断サンプル調製に対する需要の高まり | +1.4% | アジア太平洋重視のグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

世界的なバイオロジクス製造能力の拡大

大規模な能力増設の発表が、脱塩およびバッファー交換市場全体の調達パターンを継続的に再構築しています。Samsung Biologicsは2024年に総額USD 33億相当の契約を獲得し、LonzaはRocheのバカビル工場を買収し、グローバルネットワークに33万リットルのバイオリアクター容量を追加しました[1]スタッフライター、「Samsung Biologicsが記録的な契約を獲得」、Fierce Pharma、fiercepharma.com。バイオリアクターの増設ごとに、脱塩カラム、フィルターカートリッジ、バッファー調製モジュールを含む比例した下流インフラが必要となります。Fujifilm Diosynth などのCDMOは、2025年半ばに稼働する拠点拡張に80億USD超を充当しており、消耗品需要の複数年にわたる押し上げを示しています。精製収率が製造原価に直接影響するため、経済的な賭けは重大です。その結果、バイオ医薬品製造業者は、ホールド時間を最小化し、バッファー消費量を削減し、バッチの一貫性を高める高スループットデバイスへと傾倒しています。

ゲノミクスおよびプロテオミクス研究への投資増加

次世代シーケンシングの成長は、超高純度の核酸およびタンパク質サンプルに対する厳格な要件を生み出しています。学術コンソーシアムおよび製薬企業の創薬ユニットは、交差汚染なしに数百のマイクロスケールサンプルを並行処理できる脱塩キットに投資しています[2]編集チーム、「連続クロマトグラフィーが普及」、BioProcess International、bioprocessintl.com。中国とインドはGMP(医薬品製造管理基準)遵守に向けて推進しており、高度な分析試験所のグローバルフットプリントを拡大しています。AI(人工知能)を活用したアッセイ開発はバッファー仕様をさらに厳格化し、オペレーターが長期間の運転にわたって再現性を確保する自動化バッファー交換システムの導入を促しています。その結果生じるスループット要件の上昇は、プロトコルの変更を最小限に抑えながら探索から試験生産へと移行できるスケーラブルなプラットフォームへの需要を強化しています。

下流精製プラットフォームにおける技術的進歩

連続クロマトグラフィー、シングルパス接線流ろ過、3Dプリントシングルユースチャンバーは、下流工程で進行中の技術的飛躍を例示しています。最新のマルチモード樹脂は塩耐性が高く、バッファー交換ステップの数を削減し、サイクルタイムを短縮します。リアルタイムセンサーが導電率と製品濃度を追跡し、フィードバック制御を可能にすることで収率を向上させています。シングルユースアセンブリはクリーニングバリデーションを削減し、マルチプロダクトの柔軟性をサポートしますが、廃棄物管理上の課題を悪化させます。サプライヤーは、ファウリングに耐性のある樹脂化学と、連続条件下で高いフラックスを維持する膜によって差別化を図り、大量バイオロジクスのグラム当たりコスト指標を改善しています。

医薬品受託開発・製造機関(CDMO)の成長

CPHIアニュアルレポートは、CMOおよびハイブリッド企業が2028年までに世界のバイオロジクス能力の54%を支配するようになると予測しており、大規模アウトソーシングパートナーのゲートキーパー的役割を拡大しています。CDMOはネットワーク全体で機器を標準化し、グローバルバリデーションパッケージを活用するとともに、消耗品のバルク価格を交渉しています。柔軟なスキッドマウント型システムにより、抗体、細胞療法、核酸ワクチン間での迅速なライン再構成が可能です。資本的制約を抱える小規模バイオテク企業は、開発タイムラインを短縮するためにCDMOのターンキー下流スイートに依存しており、バリデート済み精製キットおよびすぐに使用できるカラムへの需要を強化しています。

制約インパクト分析*

| 制約インパクト分析 | (〜)CAGR予測への影響(%) | 地域的関連性 | 影響のタイムライン |

|---|---|---|---|

| 熟練した下流処理人材の不足 | -1.8% | 北米および欧州 | 短期(2年以内) |

| 高度ろ過システムの高い設備投資コストおよび運営コスト | -2.1% | 新興市場が最も影響を受ける | 中期(2〜4年) |

| シングルユース消耗品の持続可能性および廃棄物処理に関する懸念 | -1.3% | 欧州および北米 | 長期(4年以上) |

| 特殊膜および樹脂のサプライチェーン脆弱性 | -1.6% | アジア太平洋の調達ハブ | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

熟練した下流処理人材の不足

業界調査は、膜科学、プロセス分析、およびオートメーションにおける人材ギャップの拡大を強調しています。ボストンやバーゼルなどの主要クラスターが限られた経験豊富なエンジニアのプールを引きつけ、新興ハブは人材不足に陥っています。プロジェクトの遅延と上昇する人件費が、脱塩およびバッファー交換市場における技術採用に摩擦を加えています。研修プログラムは急速な機器アップグレードに合わせてカリキュラムを維持することに苦労しています。リスクを軽減するために、施設はオペレーター依存度を低減する高度に自動化されたプラットフォームに投資していますが、そのようなシステムはより高い初期資本を必要とします。

特殊膜および樹脂のサプライチェーン脆弱性

フルオロポリマーフィルムおよび高容量イオン交換樹脂は、アジアに集中した限られた特殊化学品サプライヤーから調達されています。パンデミック時代の物流混乱はリードタイムリスクを浮き彫りにし、西側の買い手が在庫の積み増しを行うよう促しました[3]政策ブリーフ、「バイオセキュア法後のサプライチェーン再編」、カーネギー国際平和財団、carnegieendowment.org。米国バイオセキュア法は特定の中国企業からの調達を抑制し、注文を韓国およびインドの代替サプライヤーへと転換しています。多様化により回復力は向上しますが、移行期間中の不足がコストを上昇させ、認定タイムラインを延長しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:スピンカラムが従来型用途をリード

2025年、スピンカラムは脱塩およびバッファー交換市場シェアの37.62%を占め、日常的な実験プロトコルにおけるその定着した価値を裏付けています。研究者はプラグアンドプレイ方式、迅速な処理時間、および幅広い生体分子サイズとの互換性を高く評価しています。このセグメントは、高容量樹脂および低結合プラスチックにより回収率を向上させることで革新を続けています。一方、遠心フィルターデバイスは、大規模なハイスループットスクリーニングおよびマイクロバイオリアクター使用から恩恵を受け、2031年にかけてCAGR 12.18%で成長の主役となっています。Sartoriusなどのサプライヤーは、より低い遠心力でフラックスを維持するために膜ジオメトリーを改良し、繊細なバイオロジクスを保護しています。

脱塩およびバッファー交換市場規模においてスピンカラムに割り当てられる配分は、実験室がより高スループットなカートリッジおよびプレート形式に移行するにつれ、相対的に若干縮小すると予想されます。透析カセットは、複雑なタンパク質の立体構造の完全性を保護するための超穏和な条件が必要なニッチ用途で魅力を維持しています。フィルタープレートは、並行処理を必要とするコンビナトリアルケミストリーおよび抗体エンジニアリングのワークフローに浸透しています。バンドルキットは調達とバリデーションを簡素化し、調達担当者がバラバラの調達よりもシングルベンダーソリューションを好む傾向を後押ししています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

技術別:クロマトグラフィーの優位性がろ過の挑戦に直面

クロマトグラフィーは2025年の脱塩およびバッファー交換市場で43.75%のシェアを維持しており、治療用タンパク質に対して高い選択性を提供するサイズ排除カラムおよびイオン交換カラムによって支えられています。より広い操作pH域と塩濃度範囲を持つ樹脂の革新により、コンディショニングステップの数が削減され、製造原価効率が推進されています。しかし、ろ過法は連続バイオプロセシングが最小ホールドボリュームでのインラインバッファー交換を求めるため、2031年にかけてCAGR 12.41%を記録しています。低いタンパク質結合性と高いフラックス速度を持つ限外ろ過膜が、研究室スケールと製造スケールの間のギャップを埋めています。

沈殿技術は、ポリエチレングリコール(PEG)および硫酸アンモニウムがクロマトグラフィー消耗品の費用のごく一部で許容可能な純度を達成するコスト重視のワクチン施設で再び注目を集めています。透析は、時間的なペナルティが許容される小バッチ生産において引き続き有効です。シングルパスTFFステップとポリッシングクロマトグラフィーを組み合わせたハイブリッドワークフローは、大規模な設備投資なしに選択性とスループットを最適化する方法を示しています。

用途別:ワクチン製造が従来のバイオロジクスを超えて加速

バイオ医薬品製造は2025年の脱塩およびバッファー交換市場規模の48.76%を占め、モノクローナル抗体、融合タンパク質、および組換え酵素にまたがっています。抗体薬物複合体および二重特異性抗体へのパイプラインシフトは分子的複雑性を高め、精製の厳格性を強化しています。パンデミック備えアジェンダに牽引されたワクチン製造は、2031年にかけてCAGR 13.47%ですべてのセグメントを上回るペースで成長しています。mRNAワクチンは鋳型DNA、酵素、および残留溶媒の除去を必要とし、マルチモードクロマトグラフィーおよびインラインダイアフィルトレーションへの依存を強めています。

診断サンプル調製は、分散型検査および個別化医療の拡大に伴い勢いを増しています。自動液体処理システムは分析スループットを維持するためにプラグアンドプレイ式脱塩プレートを統合しています。食品安全および環境モニタリングを含む新興用途が収益源を多様化し、脱塩およびバッファー交換産業がモノクローナル抗体サイクルへの依存度を低下させています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

スケール別:商業製造が勢いを増す

研究室レベルの事業は2025年に57.84%のシェアを維持しており、初期段階の創薬における学術機関の広範な役割を反映しています。しかし、後期段階のバイオロジクスが規制承認を確保するにつれ、商業製造スケールは2031年にかけてCAGR 13.29%で成長しています。グラムレベルの実行からキログラムレベルのキャンペーンへの移行は、バッファー供給、廃棄物処理、およびプロセス分析に新たな制約をもたらします。脱塩およびバッファー交換市場規模においてパイロットスケールに割り当てられる配分は、多シフト製造が始まる前に膜の寿命と樹脂容量のストレステストをエンジニアが行える重要な橋渡し役として機能しています。

連続培養供給が直接下流スキッドに送り込まれることを特徴とするプロセス集約化は、プラントが完全に閉じたバッファー交換ループを採用することを強いています。柔軟なシングルユースフローパスは製品間の迅速な切り替えを促進し、施設稼働率を最大化しています。ベンダーは、性能低下なしに多サイクル使用に対応したフィルターカセットを提供することで対応し、バッチ当たりの消耗品コストを削減しています。

地域分析

北米は2025年において41.88%の収益リーダーシップを維持しており、成熟したGMPフレームワーク、CDMOの密なクラスター、および技術更新サイクルを加速するベンチャーファンドへの容易なアクセスによるものです。地域需要はまた、重要なバイオプロセシングコンポーネントの国内回帰を目的とした連邦インセンティブからも恩恵を受けており、国内の膜およびクロマトグラフィー樹脂サプライヤーに有利な状況となっています。北米の脱塩およびバッファー交換市場規模は、受託製造業者がグローバルクライアントにサービスを提供するために能力を追加するにつれ、中一桁台の成長率で拡大し続けるでしょう。

欧州は、厳格な環境・品質規制に根ざした安定した普及で後に続きます。欧州グリーンディールはプラントに対してバッファー消費量の削減とリサイクルプログラムを促し、高収率樹脂および延長寿命膜への関心を刺激しています。ブレグジットに伴うサプライチェーン調整により、英国拠点のディストリビューターから大陸ハブへの一部の調達が転換されていますが、全体的な技術採用曲線は維持されています。EU(欧州連合)ホライゾンプログラムの下での共同プロジェクトは、リサイクル可能なシングルユースプラスチックの開発を支援しており、長期的に消耗品の好みを変える可能性があります。

アジア太平洋地域は2031年にかけてCAGR 11.22%と最も活発な見通しをもたらしています。中国の東南アジアへの衛星施設展開の転換と、米国バイオセキュア法によって転換された生産の取り込みを目指すインドの取り組みが、精製スキッドの輸入需要を促進しています。シンガポールおよび韓国の政府は、上流・下流資産をバンドルしたパイロットスケールパークに補助金を支給し、国内スタートアップの参入障壁を下げています。新しいグリーンフィールドプラントが稼働し、地域試薬サプライヤーが生産を拡大するにつれ、アジア太平洋地域が保有する脱塩およびバッファー交換市場シェアは着実に上昇すると予想されます。

競争環境

Thermo Fisher ScientificによるSolventumの精製&ろ過ユニットのUSD 41億買収は、下流ツールキットをより多く所有し、既存のバイオ生産ハードウェアと消耗品をクロスセルするための戦略的な推進を示しています。DanaherによるCytivaとPallの合併は、細胞培養から最終充填・仕上げに至るまでの業界最広ポートフォリオを誇るUSD 75億規模の事業体を形成し、単一契約によるカバレッジを可能にしました。このような垂直統合は、膜コーティング、特殊樹脂、またはオートメーションソフトウェアにおいて防御可能なニッチを見つけることを中堅プレーヤーに強いています。

RepiligenによるクロマトグラフィーイノベーターTanttiの買収は、フローパス性能を向上させたり溶媒使用量を削減できる差別化された知的財産をめぐる争奪戦を示しています。一方、Sartoriusはモジュラーシングルユースシステムに注力し、選択性を損なうことなく30%高いフラックスを約束するTFFカセットを発売しています。競争優位性は、CDMOクライアントの技術移転タイムラインを短縮する調和されたハードウェア・ソフトウェアエコシステムを提供する能力にますます依存しています。

環境面の精査により、サプライヤーはリサイクル可能なポリマーに投資し、製品のゆりかごから墓場までのカーボンフットプリントを定量化することを促されています。早期採用企業はこれらの指標をGMP監査時の価値提案として位置付けています。拡大する市場パイは、3Dプリントフローセルまたは AI(人工知能)駆動プロセス制御を専門とする新規参入者も引きつけ、既存のポートフォリオに段階的な競争を加えています。全体的に、競争はプラットフォームの幅広さ、実証された規制実績、およびサプライチェーンの回復力へと向かっています。

脱塩およびバッファー交換産業リーダー

Sartorius AG

Merck KGaA

Agilent Technologies, Inc.

Thermo Fisher Scientific Inc.

Danaher Corp. (Pall & Cytiva)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:Thermo Fisher ScientificはSolventumの精製&ろ過事業を約USD 41億で買収し、下流処理のフットプリントを拡大しました。

- 2025年2月:SK pharmtecoは、CGMPペプチドおよび低分子スイートを備えた新しい世宗(セジョン)施設にUSD 2億6,000万を投じることを確約しました。

- 2025年1月:Fujifilm Diosynthは、ヒレロズ(Hillerød)工場の倍増を含むUSD 80億のグローバル拡張計画を発表しました。

- 2024年12月:LonzaはカプセルからのEXITを経て、CDMO事業に特化することを明確にする「One Lonza(ワン・ロンザ)」体制を公表しました。

- 2024年10月:Samsung Biologicsは氏名非公表のアジアパートナーとUSD 12億の生産契約を締結し、同社史上最大の単一クライアント契約となりました。

- 2024年7月:Repliganは新規クロマトグラフィー技術を獲得するためTanttiの買収に合意しました。

脱塩およびバッファー交換市場グローバルレポートの調査範囲

レポートの調査範囲によると、脱塩はバッファー塩およびその他の分子がサンプルから水と交換されて除去されるプロセスです。バッファー交換はサンプル中のバッファー塩が別のバッファー中の塩と交換されるプロセスです。脱塩およびバッファー交換市場は、製品(カセット&カートリッジ、キット、フィルタープレート、その他の製品)、技術(ろ過、クロマトグラフィー、沈殿)、用途(バイオプロセス用途、診断用途、製薬・バイオテクノロジー産業、その他の用途)および地域(北米、欧州、アジア太平洋、中東&アフリカ、南米)別にセグメント化されています。市場レポートはまた、世界の主要地域全体にわたる17か国の推定市場規模とトレンドをカバーしています。レポートは上記セグメントの金額(USDベース)を提供しています。

| スピンカラム |

| 透析カセット&カートリッジ |

| 遠心フィルターデバイス |

| キット |

| フィルタープレート |

| その他の製品 |

| ろ過 | 限外ろ過/ダイアフィルトレーション |

| 透析 | |

| クロマトグラフィー | サイズ排除(脱塩) |

| イオン交換 | |

| 沈殿 | PEG沈殿 |

| 硫酸アンモニウム沈殿 |

| バイオ医薬品製造 |

| ワクチン製造 |

| 診断サンプル調製 |

| その他の用途 |

| 研究室スケール |

| パイロットスケール |

| 商業製造スケール |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東&アフリカ | GCC |

| 南アフリカ | |

| 中東&アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 製品別 | スピンカラム | |

| 透析カセット&カートリッジ | ||

| 遠心フィルターデバイス | ||

| キット | ||

| フィルタープレート | ||

| その他の製品 | ||

| 技術別 | ろ過 | 限外ろ過/ダイアフィルトレーション |

| 透析 | ||

| クロマトグラフィー | サイズ排除(脱塩) | |

| イオン交換 | ||

| 沈殿 | PEG沈殿 | |

| 硫酸アンモニウム沈殿 | ||

| 用途別 | バイオ医薬品製造 | |

| ワクチン製造 | ||

| 診断サンプル調製 | ||

| その他の用途 | ||

| スケール別 | 研究室スケール | |

| パイロットスケール | ||

| 商業製造スケール | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東&アフリカ | GCC | |

| 南アフリカ | ||

| 中東&アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

2031年における脱塩およびバッファー交換市場の予測値はいくらですか?

市場は2031年までにUSD 24億1,000万に達し、CAGR 10.12%を反映すると予測されています。

現在販売を主導している製品タイプはどれですか?

スピンカラムは、研究室ワークフローにおける使いやすさから2025年に37.62%の収益シェアでリードしています。

最も急速に拡大している地域はどこですか?

アジア太平洋地域は、中国とインドがバイオ医薬品能力を拡大するにつれ、CAGR 11.22%と最高の成長率を記録しています。

遠心フィルターデバイスが急速に成長しているのはなぜですか?

高スループットスクリーニングをサポートし、より高い回収率を提供することで、2031年にかけてCAGR 12.18%を牽引しています。

高度ろ過システムの採用を最も制約している要因は何ですか?

高い設備投資コストおよび運営コストが、特に新興市場の製造業者にとっての手頃さを低下させています。

業界の統合はサプライヤーのダイナミクスをどのように変化させましたか?

Thermo Fisher-Solventum買収やDanaherによるCytiva-Pall合併などの大型買収により、ハードウェア、消耗品、分析機能をバンドルする統合プラットフォームが生まれています。

最終更新日: