病院用品市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 159.44 十億米ドル |

| 市場規模 (2031) | 193.94 十億米ドル |

| 成長率 (2026 - 2031) | 3.99% CAGR |

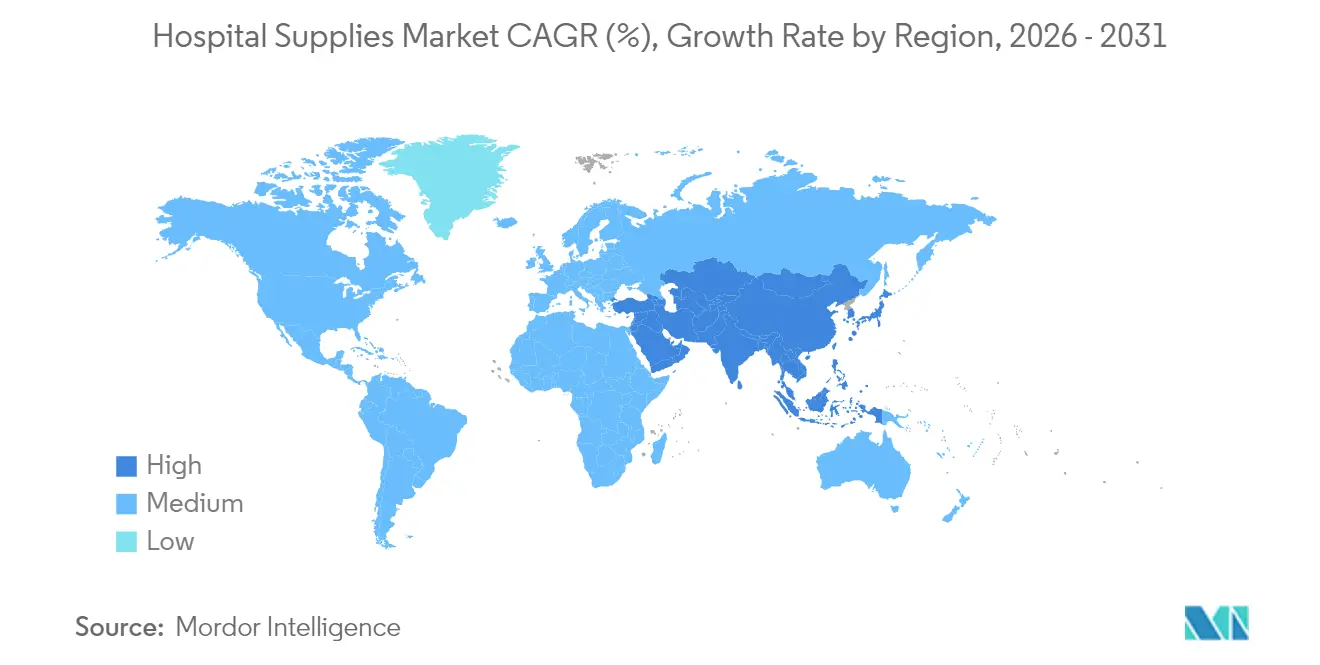

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

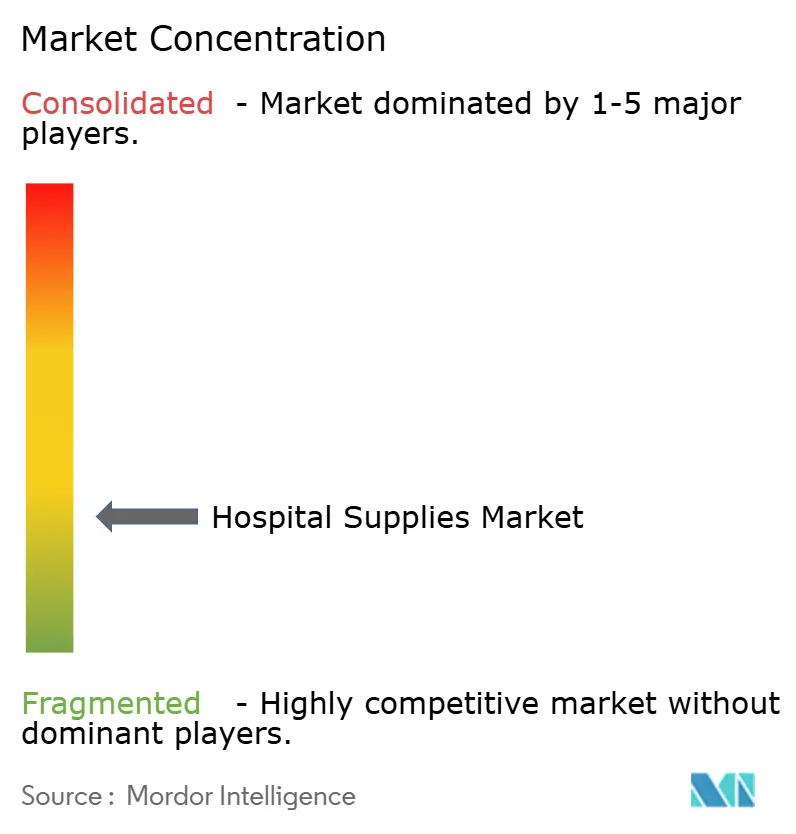

| 市場集中度 | 低 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligence による病院用品市場分析

病院用品市場規模は、2025年の1,533億3,000万米ドルから2026年には1,594億4,000万米ドルに成長し、2026年~2031年のCAGR 3.99%で2031年までに1,939億4,000万米ドルに達すると予測されています。

このトレンドは、感染管理への投資、テクノロジーを活用した在庫管理システム、および発展途上地域からの需要加速によって支えられています。使い捨て製品、滅菌処理機器、デジタルサプライチェーンソリューションは引き続き調達判断の中心にある一方、サステナビリティに関する規制要件が製品選定に影響を与え始めています。アジア太平洋地域における急速なインフラ整備と、先進国におけるパンデミック後の手術待機患者の増加が、グローバルな競争ダイナミクスを再形成しています。物理的な製品とアナリティクス主導の効率化ツールを組み合わせたサプライヤーは、病院が厳しい予算サイクルの中で臨床パフォーマンス、コスト管理、規制遵守を両立しようとする中でシェアを獲得しています。

主要レポートのポイント

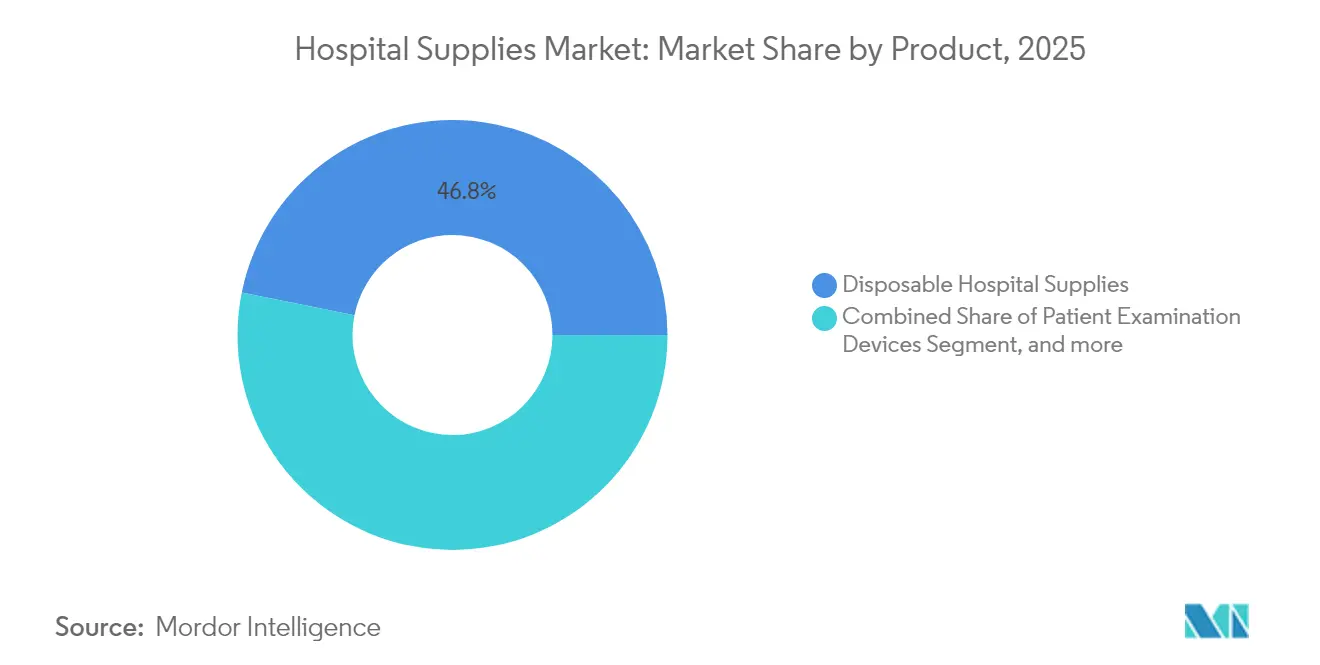

- 製品カテゴリー別では、使い捨て病院用品が2025年に46.83%の病院用品市場シェアをリードし、滅菌・消毒機器は2031年までに10.42%のCAGRで成長すると予測されています。

- エンドユーザー別では、病院が2025年の病院用品市場規模の67.88%を占め、外来手術センターは2026年~2031年にかけてCAGR 6.45%で成長すると予測されています。

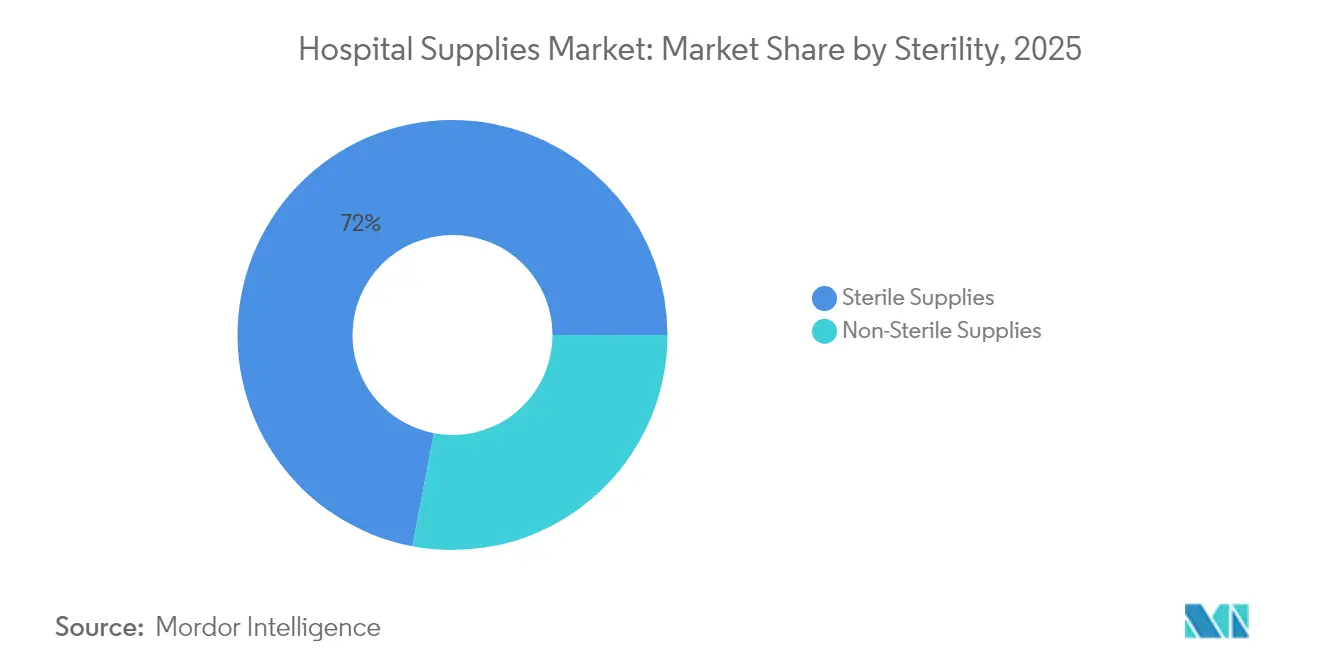

- 滅菌性別では、滅菌用品が2025年の病院用品市場規模の72.02%のシェアを占め、2031年までにCAGR 6.19%で拡大しています。

- 地域別では、北米が2025年に33.92%のシェアを維持し、アジア太平洋地域がCAGR 8.18%で最も成長の速い地域となっています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル病院用品市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)% CAGR予測への影響 | 地域的関連性 | 影響の時間軸 |

|---|---|---|---|

| 感染症および慢性疾患の発生件数の増加 | +1.2% | グローバル – アジア太平洋地域でより高い影響 | 中期(2~4年) |

| 院内感染に関する一般市民の意識の高まり | +0.8% | 北米、欧州 | 中期(2~4年) |

| 発展途上国における病院用品の高需要 | +1.5% | アジア太平洋、中東・アフリカ | 長期(4年以上) |

| 滅菌機器への投資を促進する院内感染ペナルティ | +0.9% | 北米、欧州 | 短期(2年以内) |

| 先進国におけるパンデミック後の手術件数の急増 | +0.6% | 北米、欧州 | 短期(2年以内) |

| 政府の取り組みと医療費支出 | +0.5% | 北米、欧州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

感染症および慢性疾患の発生件数の増加

糖尿病、心血管疾患、呼吸器疾患の症例数の増加により、病院は創傷ケアドレッシング、モニタリングキット、人工呼吸器回路の継続的な供給を確保するために在庫計画を見直すことを余儀なくされています。糖尿病だけで5億3,700万人の成人が罹患しており、2045年までに7億8,300万人に達すると予測されており、2024年以降、専門的なドレッシングの使用量が30%増加しています。[1]疾病管理予防センター、「アメリカにおける慢性疾患」、cdc.gov 医療システムは現在、電子カルテデータと予測在庫補充アルゴリズムを組み合わせ、予測される症例数と補充サイクルをより緊密に連携させています。この患者中心のアプローチは、汎用性の高い滅菌用品への資本配分を促進し、成熟市場および新興市場の双方において病院用品市場を牽引しています。

院内感染に関する一般市民の意識の高まり

消費者は感染管理の実績に基づいて医療施設を選ぶ傾向が強まっています。院内感染(HAI)1件あたり28,400~33,800米ドルの治療費が追加発生するため、管理者は高接触面への抗菌素材の採用や遵守指標の公表に取り組んでいます。疾病管理予防センターは、入院患者の31人に1人が毎日HAIに感染していると指摘しており、使い捨てドレープ、バリアガウン、自己消毒機能付きデバイスケーシングへの病院用品市場投資を促進しています。[2]疾病管理予防センター、「医療関連感染データ」、cdc.gov 検証可能な滅菌保証と製品トレーサビリティを提供するサプライヤーが競争上の優位性を獲得しています。

発展途上国における病院用品の高需要

アジア太平洋地域の拡大する中間層が医療施設の建設を加速させ、ベッド、手術パック、診断用使い捨て品の大量購入を促進しています。国際金融公社による3億米ドルのアフリカ医療機器ファシリティなどの革新的な資金調達プログラムにより、小規模プロバイダーは従来の制約を回避し、最初から現代的な在庫管理プラットフォームを導入することが可能になっています。生産を現地化し、RFID対応ラベルを組み込むメーカーは、各国政府が強靭なサプライチェーンと臨床的自給自足を推進する中で有利な立場にあります。

滅菌機器への投資を促進する院内感染ペナルティ

院内感染状態削減プログラムは、成績最下位四分位に属する米国の病院に対してメディケア支払いを最大1%削減しました。2025年までに、ペナルティを受けた施設の98.1%がスコアを改善し、低温滅菌器および追跡・追跡機能付きオートクレーブへの設備投資が35%増加しました。[3]JAMA Network、「教育病院およびセーフティネット病院が直面するHACRPペナルティ」、jamanetwork.com 管理者はサイクルパラメータを記録し、品質ダッシュボードにデータを送信する自動再処理ラインを導入することが増えており、規制報告とリーンワークフロー原則を整合させています。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGR予測への影響 | 地域的関連性 | 影響の時間軸 |

|---|---|---|---|

| 厳格な規制の枠組み | −0.7% | グローバル – 北米・欧州でより高い影響 | 中期(2~4年) |

| 在宅ケアサービスの台頭 | −0.5% | 北米、欧州、先進アジア太平洋 | 長期(4年以上) |

| 高度な機器の高コスト | −0.4% | 欧州、先進アジア太平洋 | 長期(4年以上) |

| サプライチェーンの混乱 | −0.2% | 北米、欧州 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

厳格な規制の枠組み

エチレンオキシド排出規制の強化により、年間約200億個の医療機器の滅菌経路が脅かされています。米国食品医薬品局(FDA)は、滅菌施設の突然の閉鎖がケアの継続性を損なう可能性があると警告しており、環境政策が病院用品市場の物流に波及する様子を示しています。企業は代替滅菌剤の調査や冗長な生産能力への投資を進めており、すでに逼迫した生産スケジュールにコストと複雑性が加わっています。

在宅ケアサービスの台頭

慢性疾患ケアの提供を在宅へシフトすることで、入院日数が減少し、購買チャネルが変化しています。メディケアは承認された在宅病院モデルを償還しており、3M Healthcare、Medtronic、Medlineなどのメーカーはコンパクトな輸液ポンプ、センサーパッチ、郵送対応パッケージの開発を進めています。在宅ケアの分散的な性質はラストマイル配送コストを引き上げ、消費者向けのユーザーインターフェースを必要とするため、集中型の病院アカウントにおける従来の数量成長を抑制しつつ、より広い病院用品業界全体で新たながら断片化した収益源を開拓しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:感染管理技術がアップグレードサイクルを加速

使い捨て用品は2025年に46.83%の病院用品市場シェアを維持し、交差汚染防止における役割を裏付けています。バンドル化された処置パックと使い捨てガウンは手術室の回転率を向上させ、洗濯にかかる労力を削減します。しかし、サステナビリティ政策により、選択的な再処理やリサイクル可能なポリマーに関するパイロットプロジェクトが始まり、ベンダーにライフサイクル排出量の開示を求める圧力が高まっています。滅菌・消毒機器は中規模セグメントに過ぎませんが、2031年までにCAGR 10.42%で最も速く成長しています。滅菌機器の病院用品市場規模は、デバイスのリリースを文書化された微生物殺滅パラメータに結びつけるデジタル記録管理義務と連動して拡大すると予測されています。クラウドベースの検証ソフトウェアを低温滅菌器とバンドルするサプライヤーは、第1層の病院システムで支持を得ています。

患者診察機器と手術室機器はセンサーアレイとIoTゲートウェイを統合しています。スマート聴診器、コンピュータ支援ナビゲーション、AI駆動の術中イメージングがプレミアム価格帯を牽引しており、調達判断は相互運用性スコアによって影響を受けることが増えています。移動補助・搬送機器は、高齢化する人口が圧力軽減マットレス、電動ホイスト、バリアトリック車椅子を求める人口動態トレンドに乗っています。サステナビリティの認証、スペアパーツの入手可能性、クラウド対応診断機能は、フレームワークが入札を評価する際に初期価格と並んで重視されるようになっています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:外来センターが病院の優位性に挑戦

病院は依然として2025年需要の67.88%を占め、大量購入リベートやカスタマイズされた委託在庫に転換できる規模の経済を持っています。安定した症例構成は、ガウン、ドレープ、吸引キャニスター、複合家具をカバーする複数年の調達契約を支えています。しかし、外来手術センター(ASC)は2031年までにCAGR 6.45%を記録する軌道にあり、選択的整形外科、眼科、循環器科の症例の拡大するシェアを吸収しています。手術移行が続く中、ASC専用製品キットの病院用品市場規模は拡大すると予測されています。メーカーは現在、小規模施設での迅速な室内回転に最適化されたコンパクトなオートクレーブ、低プロファイルの器具台、事前設定されたメイヨースタンドを提供しています。

トラウマセンターと専門クリニックは、高度な気道管理消耗品や組織接着剤に対するニッチな需要を生み出しています。民間チェーンは、リアルタイムの消耗アラートを中央ダッシュボードに送信するエンタープライズ全体のRFIDキャビネットを導入しています。このようなアナリティクスは先入れ先出し(FIFO)ローテーションポリシーへの遵守を強化し、期限切れによる損失を削減し、単価が高い場合でも総供給コストの低下につながります。ベンダーは物理的な製品にデータサブスクリプションを補完し、一回限りの販売を超えた粘着性のある継続的な収益を生み出しています。

滅菌性別:確実な清潔さへのプレミアム

滅菌用品は2025年の収益の72.02%を占めました。この優位性は、予防可能な汚染事故を起こした施設にペナルティを課す感染ペナルティプログラムと結びついています。滅菌製品の病院用品市場規模の優位性は、2031年までのCAGR 6.19%の成長によって増幅されています。モバイル滅菌処理ユニットにより、病院は手術スケジュールを中断することなく中央再処理部門を改修でき、レンタルソリューションと使い捨てコンテナシステムへの需要が拡大しています。イノベーションは気化過酸化水素キャビネットからプラズマベースの滅菌器まで多岐にわたり、それぞれにトレーサビリティソフトウェアが付随しています。

非滅菌用品は低リスク処置やプライマリケアにおいて不可欠な役割を維持しています。2024年のMDPI研究では、非滅菌手袋を使用した特定の軽微な皮膚科的処置において同等の感染アウトカムが確認され、処方委員会がコストを膨らませる可能性のある過剰仕様を再評価することを促しています。しかし、これらのカテゴリーにおいても、抗菌表面処理とサステナブルなパッケージングの改善が差別化をもたらし、より広い病院用品市場の購買フレームワーク内での関連性を維持しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米の高度なインフラと厳格な感染管理義務により、2025年のグローバル収益の33.92%のシェアが確保されました。RFID対応スマートキャビネットとAI支援需要計画システムの大規模な採用が、アナリティクスに富んだ価値提案のサプライヤー機会を支えています。関税の不確実性が価格安定性を脅かし、Cardinal Healthなどの流通業者は2026年の病院用品市場の弾力性に影響を与える可能性のある転嫁メカニズムを検討しています。

アジア太平洋地域は、中国、インド、東南アジアにおける医療キャパシティの拡大に牽引され、CAGR 8.18%で最も強い成長を示しています。三次病院への急速な投資と現地製造に対する政府のインセンティブが、部品調達をエンドマーケットに近づけています。認定機関が欧米の感染管理基準を採用するにつれ、滅菌消耗品の病院用品市場規模は急速に拡大しています。タイとマレーシアにおける医療観光の成長が、高品質かつコスト競争力のある使い捨て品の調達パイプラインをさらに拡大しています。

欧州はテクノロジー志向のスタンスを維持しており、サステナビリティ義務がサプライヤーにカーボンフットプリントの検証とリサイクルポリマーの統合を促しています。ドイツが数量でリードし、スイスのハイテクニッチメーカーがセグメントイノベーションを推進しています。医療機器規制(MDR)に関する規制の明確化により、早期採用病院がスマートラベリングと改ざん防止パッケージのパイロット導入を進め、成熟した病院用品市場においてプレミアム価格帯を維持しています。

中東・アフリカでは顕著な格差が見られます。湾岸協力会議(GCC)諸国は、最先端の滅菌スイートと自動在庫システムを要求するフラッグシップ病院に投資しています。一方、国際金融公社のアフリカ医療機器ファシリティは小規模プロバイダーへの資金提供を行い、東アフリカと西アフリカ全体で必須機器への分散した需要を生み出しています。トレーニング、メンテナンス、マイクロリーシングスキームをバンドルするサプライヤーは、価格に敏感でありながら数量豊富なこれらのニッチで支持を得ています。

規制環境

医療機器の定義に該当する病院用品は、主要地域全体でますます調和が進む品質およびトレーサビリティ要件の対象となっている。米国では、米FDAが2026年2月付で品質マネジメントシステム規制(QMSR)フレームワークへ業界を移行させ、機器の品質システム要件をISO 13485とより直接的に整合させるとともに、サプライヤー管理や外部委託プロセスへの精査を強化した。病院で使用される滅菌用品、手技キット、モニタリング用アクセサリーの製造業者にとって、これは品質責任の管理方法の厳格化を意味する。

欧州では、EUDAMEDの運用マイルストーン到達に伴い、2026年を通じてEU MDRのデジタルコンプライアンス義務が一段と厳格化し、製造業者や販売業者はUDIおよび機器登録データを商業ワークフローに統合するよう求められている。欧州委員会もまた、2026年6月の実施決定を含む整合規格フレームワークを推進し、病院調達チャネルに入る製品への適合性要件を強化した。別途、2026年7月にMedTech Europeが指摘した米国通商法301条関税を巡る議論を含む通商政策の動きは、世界的に流通する病院用品の陸揚げコストと調達コンプライアンスの複雑さをさらに増している。

バリューチェーン分析

病院用品のバリューチェーンは、上流の原材料および部品から始まる。これには使い捨て製品用の石油由来プラスチック、機器筐体用のアルミニウムなどの金属、接続機器用の半導体、ヘリウムなどの特殊ガスが含まれる。その後、機器・消耗品の製造、滅菌・包装を経て、ブロードラインおよび専門チャネルを通じた流通へとつながる。下流では、共同購買機構(GPO)や統合デリバリーネットワークが、フォーミュラリー、複数年契約、コンプライアンス主導の標準化を通じて需要を形成し、病院や外来手術センターはRFID対応ラベリングや在庫・EHR連携型分析との相互運用性を一段と求めるようになっている。

物流とコンプライアンスは、バリューチェーンの各拠点間の重要な受け渡し局面である。2026年2月発効のFDA QMSRは、外部委託プロセス全体にわたるサプライヤー資格審査と文書化の負担を増大させ、これが受託製造、滅菌サービス提供者、包装パートナーへと波及する。関税制度や地政学的なボトルネックもまた、陸揚げコストとリードタイムの変動性を増幅させ、デュアルソーシング、余剰生産能力の確保、荷主と運送業者間のソフトウェアによる可視化を後押ししている。これは特に、在庫切れやリコールが臨床的・financial面で過大な影響を及ぼす、高回転の使い捨て用品や滅菌品において重要である。

競争環境

病院用品市場は断片化しており、主要プレーヤーは価格圧力の中でマージンを維持するために統合、イノベーション、地域製造を活用しています。Johnson & Johnson と Medtronic は、使い捨て品にセンサーを組み込み、クラウドポータルを通じて使用データを収集することでデジタルエコシステムを拡大しています。Becton, Dickinson and Company の2025年における生命科学・診断ソリューション部門のスピンオフ決定は、感染予防支出の優先事項と緊密に連携するコア医療外科ラインへの焦点の鮮明化を示しています。

住友商事グループは、ActivStyle の買収と Vast Medical Holdings(糖尿病管理向け在宅医療機器・用品・サービスの主要サプライヤーである Quest の親会社)への出資比率引き上げにより、米国の在宅ケアチャネルでの存在感を深め、コングロマリットが慢性疾患治療費を獲得するために多様化した資本を展開する方法を示しています。Henry Schein の2024年末における Acentus の買収は、患者直接配送ロジスティクスとセンサー対応グルコースモニタリングポートフォリオを統合する戦略的論理を裏付けています。中小企業は抗菌コーティング、低温プラズマ滅菌器、AI支援資産追跡において防御可能なポジションを確立し、大手流通業者と提携してグローバルリーチを拡大することが多いです。

デバイスメーカーとソフトウェアベンダーの戦略的アライアンスは、臨床医のワークフローを合理化するバンドル型価値提案を生み出しています。例えば、RFIDキャビネットの導入は、サプライチェーンAIを専門とするスタートアップと共同開発された予測アナリティクスダッシュボードとセットで提供されることが多いです。結果として得られるデータフィードにより、ジャストインタイムの補充が可能となり、在庫切れと期限切れ損失が大幅に削減されます。一方、医療システムがブランドプレミアムを削減しながら厳格な品質基準を維持しようとする中、プライベートラベルの機会が増殖しています。規制の変化、原材料コストのインフレ、サステナビリティ指標を意識したサプライヤーは、進化する病院用品市場の中で引き続き優れたパフォーマンスを発揮するでしょう。

病院用品業界リーダー

Boston Scientific Corporation

Cardinal Health Inc.

B Braun Melsugen AG

3M

Medtronic

- *免責事項:主要選手の並び順不同

市場機会と将来展望

デジタル対応のコンプライアンスとトレーサビリティは、物理製品とデータワークフローを結び付けられるサプライヤーに短期的な機会をもたらす。UDIおよび機器登録のためのコアモジュール利用を含む、EUのEUDAMED参加義務化への移行は、UDIクリーンなラベリング、マスターデータガバナンス、病院のスキャン・トゥ・チャートおよびスキャン・トゥ・ビルプロセスを支援する包装形態の価値を高めている。これは特に、2025年収益の72.02%を占めた滅菌用品にとって重要である。同時に、分散型製造の登録・リスティング概念を巡るFDAの動きは、地域化またはポイント・オブ・ケアでの生産モデルへの道筋を示しており、これは高回転消耗品や必須アクセサリーにおけるレジリエンスを重視する病院の優先事項と合致する。

サプライチェーンインフラの拡張は、可用性とサービスレベル差別化のためのもう一つの具体的な手段である。NHS Supply Chainは2024年7月、ウィズネスに40万平方フィートのGorsey Point物流センターを開設し、6万パレット分のスペースで115のNHSトラストに対応した。これは、最新の流通拠点が大規模な医療システム全体で製品可用性を標準化し、変動性を低減できることを示す好例である。より最近では、Medlineが2026年7月、火災後の流通能力回復のため北カリフォルニアの92万5,000平方フィートの倉庫をリースしたことは、流通業者やメーカーによる冗長性とスループットへの継続的な投資を浮き彫りにしている。これは、病院や外来手術センース全体で期限切れや在庫切れを減らすのに役立つ、ベンダー管理在庫、RFICキャビネット統合、統合補充プログラムへの需要を後押ししている。

最近の業界動向

- 2026年6月:Medtronicは、Scientia Vascularの買収を5億5,000万米ドルで完了し、神経血管アクセス技術を治療ポートフォリオに追加した。この統合は、カテーテルベースの治療経路にわたるバンドル型手技提供を支援し、より少ないサプライヤーとより統合された製品セットを求める病院に対するMedtronicの地位を強化する。

- 2026年5月:Boston Scientificは、MiRus LLCへの約34%の株式取得と、MiRusの経カテーテル大動脈弁置換事業を買収する独占オプションを目的として、15億米ドルの投資を発表した。この取引は、病院ベースの使い捨て製品や関連する手技用品への需要を牽引する構造的心臓手技プラットフォームへのBoston Scientificの関与を拡大する。

- 2024年11月:Henry Scheinは、患者の自宅に直接配送されるグルコースセンサーおよびその他の医療用品の提供業者であるAcentusの買収に合意した。この契約は、患者への直接配送機能を深化させ、慢性疾患の供給モデルが従来の病院購買チャネルを超えて需要パターンをどのように再構築しているかを反映している。

研究方法のフレームワークとレポートの範囲

市場の定義と対象範囲

本調査において、病院用品市場とは、病院が患者を診察し、手技を支援し、患者を安全に移送し、臨床エリア内の衛生と無菌性を維持するために日常的に使用する製品・消耗品を対象とする。

対象範囲の除外事項:物理的な用品として購入されない資本集約型の病院システムおよびサービス(例:病院ITソフトウェア、人員配置、施設管理サービス)は除外する。

セグメンテーション概要

- 製品別

- 患者診察機器

- 手術室機器

- 移動補助・搬送機器

- 滅菌・消毒機器

- 使い捨て病院用品

- 注射器・針

- スマートRFID対応消耗品

- その他の製品

- エンドユーザー別

- 公立病院

- 民間・チェーン病院

- 外来手術センター

- 専門クリニック・トラウマセンター

- 滅菌性別

- 滅菌用品

- 非滅菌用品

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、インタビューに進む前に市場境界を設定し、需要と価格に関する第一層のコンテキストを構築するために用いられた。世界保健機関(WHO)の保健統計、世界銀行の指標、OECDの保健データ、米国CDCの医療利用データ、および関連供給カテゴリーの国連コムトレード貿易フローなどの公的・公式情報源に依拠し、続いて手技件数や感染管理慣行を論じる査読付き論文を参照した。

地域モデルの現実性を保つため、年次報告書や投資家向けプレゼンテーション、公的医療システムが発行する規制・調達通知、病院・医療機器団体の刊行物も確認した。一部のケースでは、公開データが集約されすぎている場合の構造化された企業財務情報、特許動向のスクリーニング、出荷レベルの輸出入確認のみを目的として、有料データベースの購読を利用した。これらのデスクリソースは例示であり網羅的ではなく、データ収集、検証、調査の明確化のためにさらに多くの参考資料が使用された。

一次インタビューおよび調査

一次調査は、病院が実際に何を購入しているか、補充がどのくらいの頻度で行われるか、そして入札、流通業者、直接契約を通じて価格がどのように変動するかを確認するために用いられた。製造業者、流通業者、共同購買関係者、病院の調達・資材管理チーム、臨床利用者と対話を行い、アメリカ大陸、EMEA、APACを対象とすることで、前提条件が単一のシステムタイプに過度に偏らないようにした。これらの対話から得られたインプットは、最終モデルにおける普及率、更新サイクル、現実的な価格帯を微調整するために使用された。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:37% | 経営幹部(CXO):12% | APAC:45% |

| 中堅層:46% | 機能・部門責任者:36% | EMEA:34% |

| 小規模プレイヤー:17% | マネージャー:52% | アメリカ大陸:21% |

市場規模算定と予測

市場規模算定は、医療活動シグナルと供給強度を用いて対象となる需要プールを再構築するトップダウン方式から始まり、それを対象範囲に含まれる供給カテゴリーにマッピングする。実務上は、手技件数、入院・外来患者数、病院病床数と稼働パターン、感染予防プロトコルを基準として用い、それを主要供給グループの予想消費量に変換した(地域レベルの購買慣行に応じた調整を加えている)。

トップ層が固まった後、合計値の現実性を保つため、サプライヤー収益のサンプリング、チャネルにおける構成比の議論、補充頻度の高い一部の高使用量カテゴリーにおける数量×平均販売価格アプローチなど、選択的なボトムアップ検証を実施した。国別のギャップが生じた場合は、公的支出動向、病院インフラの成長、貿易ベースの供給可能性シグナルなどの代替指標を用いて対処し、その後インタビューのフィードバックを通じて正規化した。予測については、稼働率と価格の前提を巡るシナリオ分析を用い、選択的手技の正常化、入札主導の価格圧力、より高スペックな感染管理消耗品の採用に関する専門家の見解に基づいて補強し、その結果を2026年から2031年までの全体的な軌道と整合させた。

データ検証と更新サイクル

検証は複数の層で行われ、市場合計値が単一のデータストリームに依存しないようにしている。モデルの出力は、病院活動動向、関連供給グループの貿易動向、公に確認できる調達パターンなどの独立したシグナルと照合され、最大の乖離が確認・修正された上で承認される。

第二の分析担当者によるレビューを実施し、計算式、単位の整合性、通貨のタイミング、地域・カテゴリー別の異常な成長率を確認する。手技件数の重要な変化や高使用量使い捨て製品の価格急変など、主要な前提が変化した場合は、情報源に再度連絡を取り、方向性と実質的な規模を確認する。レポートは年次で更新され、重要な事象が発生した場合には中間更新が行われ、納品前の最終確認を経てクライアントには最新の見解が提供される。

Mordor Intelligenceの世界病院用品市場規模算定と他の公表推計値との比較

病院用品の公表市場規模が大きく乖離して見えることがあるのは、各発行元が何を「用品」として線引きするかが異なり、また利用率、価格設定、通貨のタイミングといったインプットが同じように扱われていないためである。また、ある推計が広範な医療支出により重きを置き、別の推計が病院活動と補充行動により重きを置く場合にも差異が生じる。

一部の外部推計は、病院用機器を同じ区分に含めるか、消耗品の一部のみを追跡するより狭い定義を用いている。Mordor Intelligenceでは、合計値は対象供給カテゴリー全体にわたる病院主導の消費量に紐付けられており、より広範な機器重視の区分とは切り離すことで、需要プールが日常的な調達・使用シグナルと結びついた状態を保っている。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法のギャップ |

|---|---|---|

| Mordor Intelligence | USD 153.33 B (2025) | |

| グローバル発行元A | USD 189.42 B (2025) | この数値は、病院用機器と用品を統合した範囲で示されており、より高価値な機器カテゴリーが含まれることで、補充サイクルに紐付いた日常的な用品を超える合計額に押し上げられている可能性がある。 |

| 業界発行元B | USD 31.90 B (2025) | この推計は、選択された消耗品を重視した、より狭い製品バスケットを用いているとみられ、そのため、より広範な病院用品の構成の大部分が示された合計値に完全には反映されていない。 |

総じて、この差異は主に算数上の誤りではなく、何が含まれるか、そして需要がどのように再構築されるかに起因する。対象範囲を病院の調達行動に整合させ、インタビューを通じて数量と価格帯を確認し、独立したシグナルで合計値をストレステストすることで、結果として得られる市場規模は計画立案において透明性が高く再現可能なものとなる。

レポートで回答される主要な質問

病院用品市場の現在の規模はどのくらいですか?

病院用品市場規模は2026年に1,594億4,000万米ドルであり、2031年までに1,939億4,000万米ドルに達すると予測されています。

最も成長が速い製品セグメントはどれですか?

滅菌・消毒機器は、感染管理への投資強化により、CAGR 10.42%で拡大しています。

外来手術センターがサプライヤーにとって重要な理由は何ですか?

外来手術センター(ASC)はCAGR 6.45%で成長すると予測されており、従来の病院ニーズとは異なるコンパクトで高スループットのキットへの需要を生み出しています。

サステナビリティへの懸念が調達にどのような影響を与えていますか?

病院は使い捨て品をリサイクル可能性とカーボンフットプリントに基づいて評価することが増えており、検証済みのライフサイクル指標を持つエコデザイン製品の機会が開かれています。

現代の病院用品においてテクノロジーはどのような役割を果たしていますか?

RFID対応キャビネットとAI搭載アナリティクスが電子カルテと統合し、在庫水準の最適化、廃棄物の削減、コンプライアンス報告の強化を実現し、テクノロジーに精通したサプライヤーに競争上の優位性をもたらしています。

最終更新日: