スリミングエイド市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

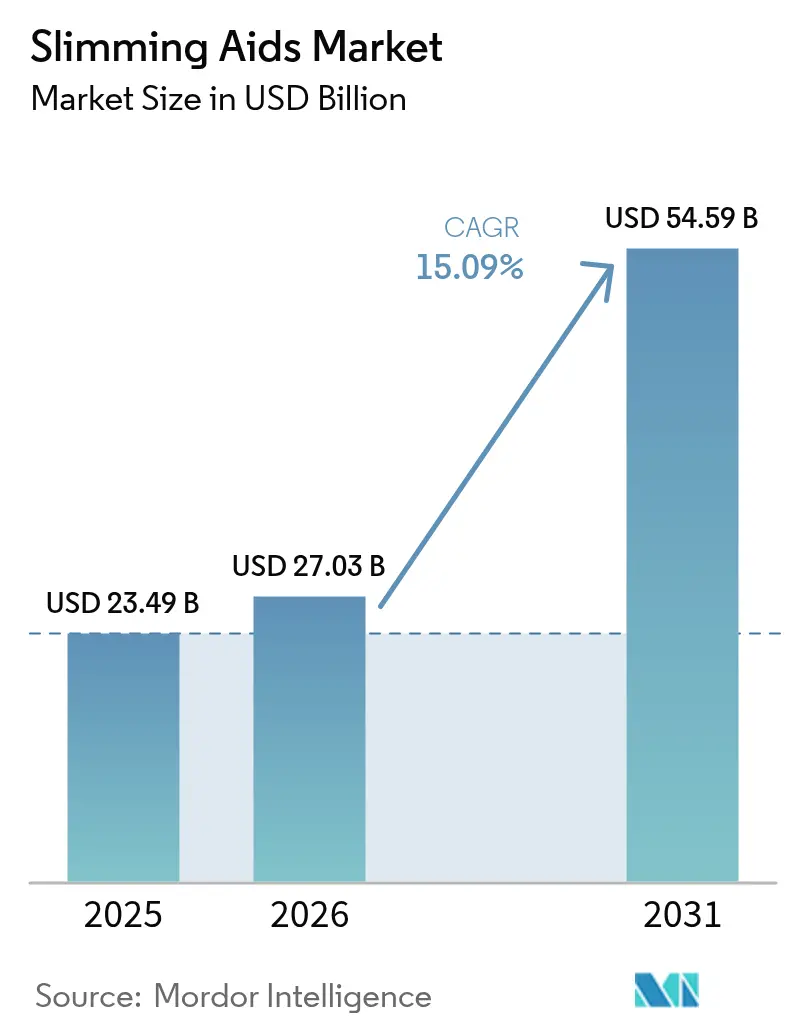

| 市場規模 (2026) | 27.03 十億米ドル |

| 市場規模 (2031) | 54.59 十億米ドル |

| 成長率 (2026 - 2031) | 15.09% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスリミングエイド市場分析

スリミングエイド市場規模は、2025年の232億9,000万米ドルから2026年には270億3,000万米ドルに成長し、2026年から2031年にかけてCAGR15.09%で2031年までに545億9,000万米ドルに達すると予測されています。

継続的な二桁成長は、肥満が美容上の問題から慢性疾患へと再定義されたこと、次世代GLP-1薬の迅速な承認サイクル、および新興経済圏における可処分所得の増加を反映しています。セマグルチドおよびチルゼパチドの強力な心血管アウトカムデータが支払者のカバレッジを拡大する一方、遠隔医療プラットフォームが処方経路を短縮し、アドヒアランス率を向上させています。同時に、フィットネスエコシステムはウェアラブルおよびコネクテッド機器を統合し、薬物療法と競合するのではなく補完する形で機能しています。食事プランおよびサプリメントの既存企業が注射療法の臨床的有効性に対抗するためポートフォリオを刷新しており、競争圧力は激化しています。

主要レポートのポイント

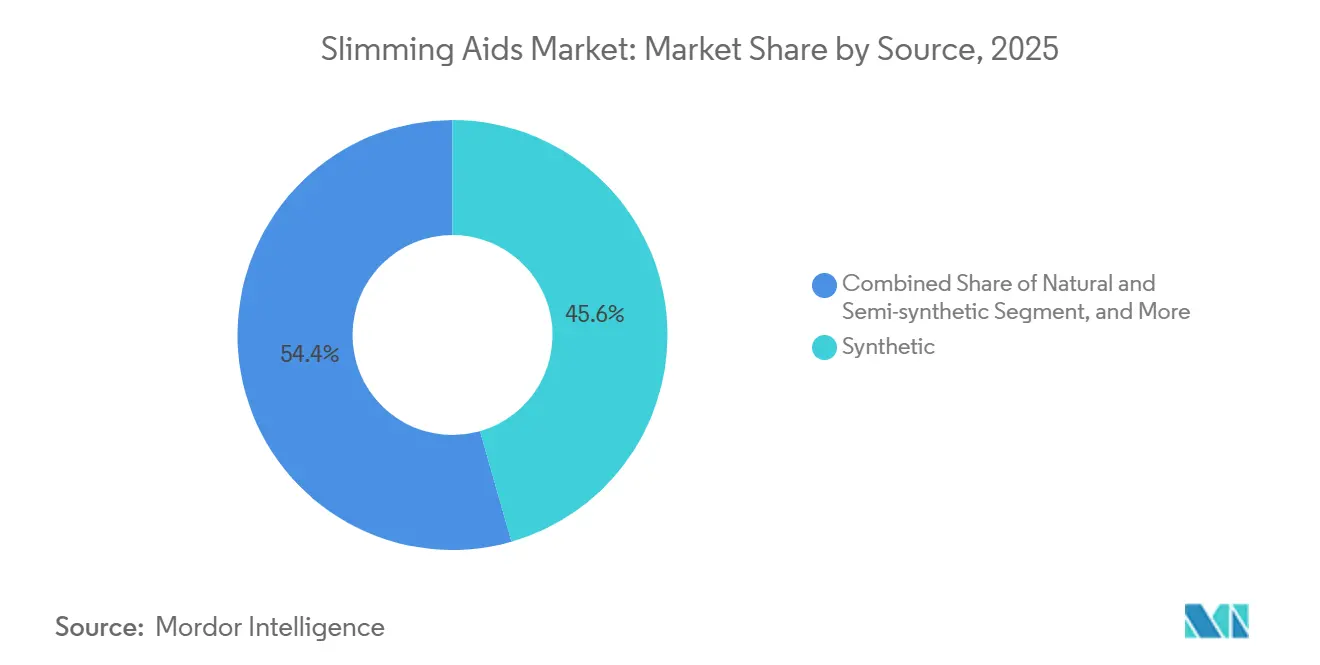

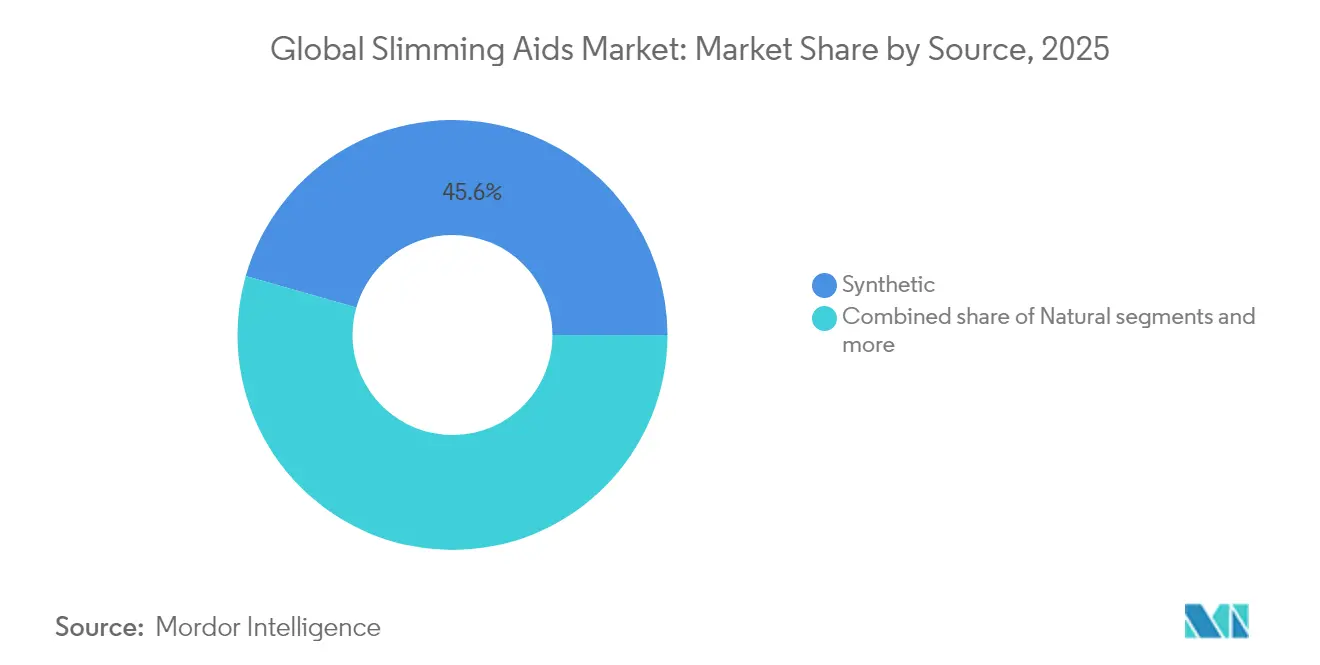

- 原料別では、合成製品が2025年のスリミングエイド市場シェアの45.58%を占め、天然製剤は2031年までにCAGR16.02%で拡大する見込みです。

- 製品タイプ別では、栄養補助食品が2025年の収益シェアの36.74%をリードし、フィットネス機器は2026年から2031年にかけてCAGR15.48%で最も急速な成長を記録すると予測されています。

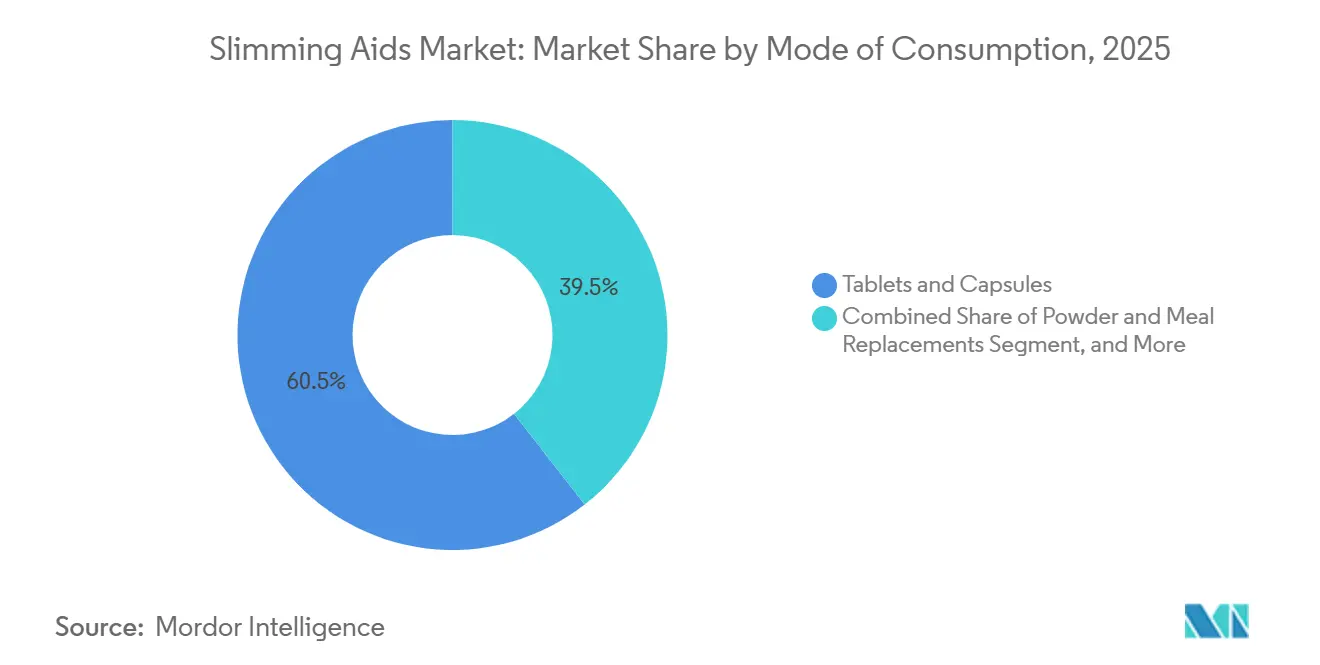

- 摂取方法別では、錠剤・カプセルが2025年の消費量の60.55%を占め、粉末・食事代替フォーマットは2031年までにCAGR16.02%で拡大しています。

- 流通チャネル別では、市販薬局が2025年の流通の46.21%を占め、オンライン・電子商取引チャネルは2031年までにCAGR16.45%で成長しています。

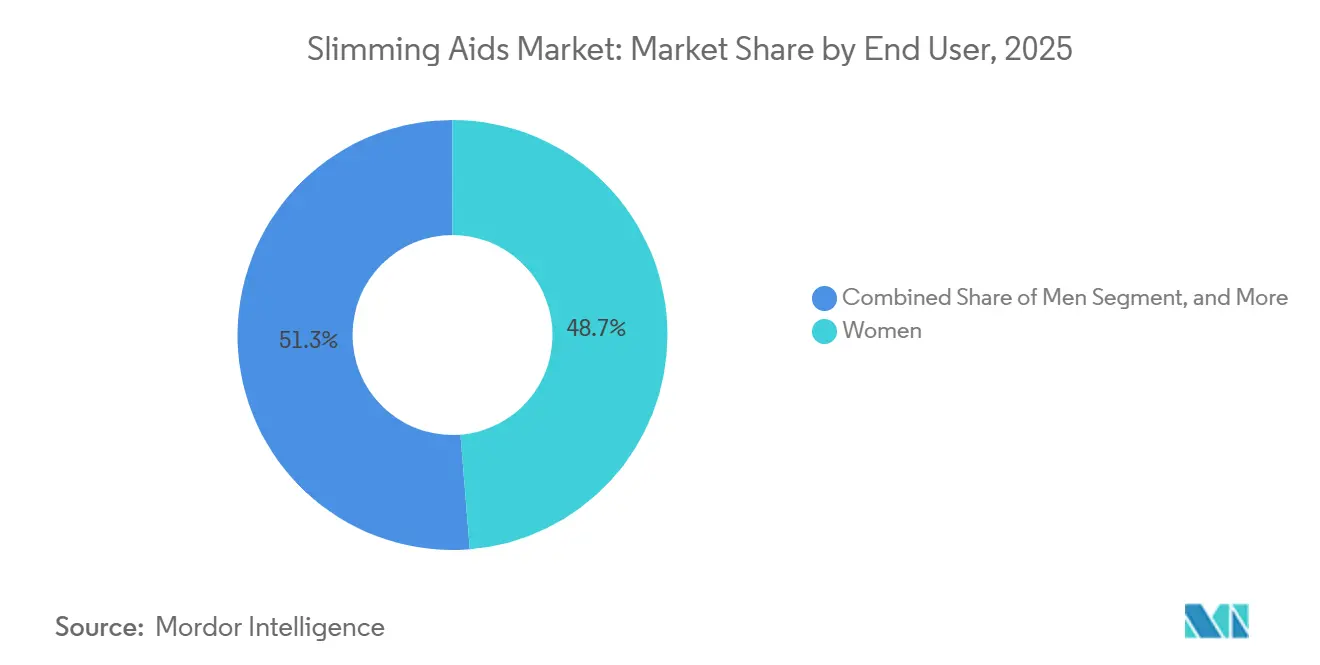

- エンドユーザー別では、女性が2025年のエンドユーザーの48.72%を占めていますが、男性セグメントはCAGR15.79%で成長し、歴史的な性別格差が縮小すると予測されています。

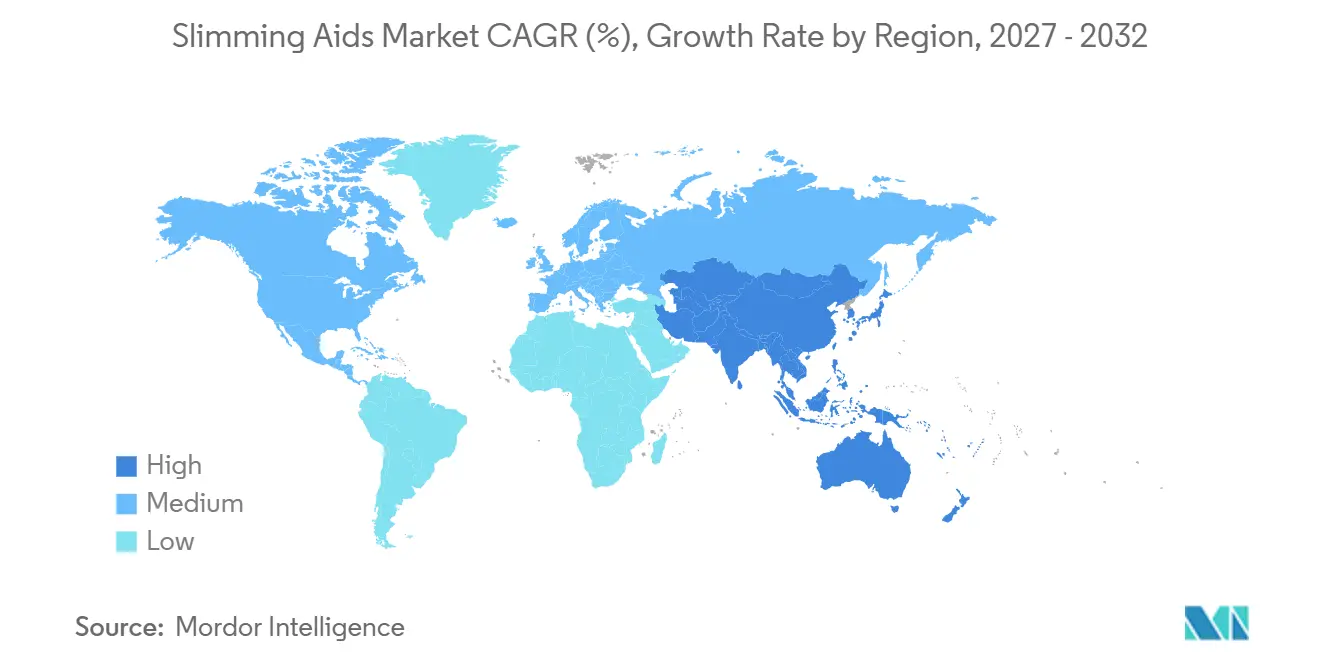

- 地域別では、北米が2025年の収益の41.87%を占め、アジア太平洋地域は2031年までに最高の地域CAGRである16.63%を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルスリミングエイド市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 世界的な肥満有病率の上昇 | +3.5% | 北米、中国、インド、GCCのグローバルホットスポット | 長期(4年以上) |

| GLP-1およびその他の新規薬理学的補助剤の発売 | +4.2% | 北米、EU中核、アジア太平洋・中南米へ拡大 | 中期(2~4年) |

| 天然・植物由来サプリメントへの嗜好の高まり | +2.8% | 北米、EU、都市部アジア太平洋 | 中期(2~4年) |

| サブスクリプション型パーソナライズドデジタルエコシステム | +1.9% | 北米がリード、EUおよびアジア太平洋が追随 | 短期(2年以内) |

| 抗肥満薬の支払者償還パイロット(EU) | +1.2% | ドイツ、英国、フランス、北欧諸国 | 中期(2~4年) |

| マイクロバイオーム製品に対するアジア太平洋の規制ファストトラック | +0.8% | 日本、韓国、オーストラリア | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

世界的な肥満有病率の上昇

世界肥満アトラス2025は、2030年までに11億3,000万人の成人が肥満を抱えて生活し、男性で18%、女性で21%の有病率に達すると予測しています。[1]世界肥満連合、「世界肥満デー2024:現在10億人が肥満とともに生活」、worldobesity.org 中国だけでも2025年までに成人の41%が高い体格指数を示すと予測されており、公衆衛生予算を圧迫し、償還可能な療法への需要を拡大させています。この疫学的急増は、体重管理を任意支出から医療上の必要性へと移行させ、プレミアム医薬品と低価格サプリメントの両セグメントにわたってスリミングエイド市場を拡大させています。政府は予防プログラムへの資金提供を開始していますが、資格要件と自己負担金が先進国と新興国間のアクセスを二分し続けています。したがって、メーカーは先進国と新興国にわたって大きく異なる支払意欲の閾値に合わせてポートフォリオを調整する必要があります。

GLP-1およびその他の新規薬理学的補助剤の発売

セマグルチドおよびチルゼパチドは後期試験において体重の15%~22%の減少をもたらし、従来療法の5%~10%の有効性を大幅に上回っています。Novo Nordiskは米国の製造能力拡大に41億米ドルを投じることを約束し、Eli Lillyはグローバルで90億米ドルを投資しており、処方セグメントへの長期的な信頼を示しています。保険会社は、特に糖尿病または心血管リスクを持つ患者に対して、除外から試験的償還へと方針を転換しており、医薬品研究開発の回収期間を短縮しています。しかし、皮下投与は注射を嫌う消費者を遠ざけ、現在フェーズIIIにある経口アナログが解決できる物流上の問題を生じさせています。成功は、臨床的優位性と利便性およびコストのバランスにかかっています。

天然・植物由来サプリメントへの嗜好の高まり

合成刺激剤に対する消費者の不信感は、2024年の複数の米国食品医薬品局(FDA)リコール後に強まり、天然原料の売上は2031年までにCAGR16.02%と予測されています。緑茶カテキン、ガルシニアカンボジア、コンニャク根を活用した製剤は、満腹感とマイクロバイオーム調節を強調し、治療薬ではなくライフスタイルの補助剤として位置づけられています。Kemin Industriesのジャガイモ由来Slendesta(スレンデスタ)は、原産地と第三者試験について消費者を安心させる成分レベルのブランディングを際立たせています。規制当局は構造・機能表示に対してランダム化比較試験を要求しており、日和見的なラベルを排除し、研究開発のハードルを引き上げています。したがって、社内ラボを持つ確立されたニュートラシューティカル企業が、小規模ブランドの撤退に伴い棚スペースを獲得しています。

サブスクリプション型パーソナライズドデジタルエコシステム

NoomやHims & Hersなどの遠隔医療事業者は、処方、コーチング、フルフィルメントを月額120~180米ドルのバンドルに統合しています。[2]Robert Langreth、「体重減少薬Ozempic、Wegovy、MounjaroがサプライチェーンのショートフォールCに直面」、Bloomberg、bloomberg.com 30%割引で販売されるコンパウンドセマグルチドはアクセスを拡大しますが、品質のばらつきに関するFDAの精査を招きます。ユーザー獲得コストは200米ドルを超えるため、長期的な顧客維持が損益分岐点に不可欠です。州をまたいだ医療免許規則が全国展開を可能にしていますが、コンパウンディング免除の規制強化は価格優位性を損ない、ブランド品メーカーとの再交渉を余儀なくさせる可能性があります。データ駆動型の行動促進が競争上の優位性です。縦断的バイオメトリクスデータを保有するプラットフォームは、投与量とコンテンツをパーソナライズし、アドヒアランスとライフタイムバリューを向上させることができます。

抑制要因影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 偽造品・粗悪なスリミング製品 | −1.5% | グローバル電子商取引、特に北米、EU、アジア太平洋 | 短期(2年以内) |

| 虚偽マーケティング表示に対する規制の精査 | −1.3% | 北米・EU、アジア太平洋でも増加 | 中期(2~4年) |

| GLP-1薬のサプライチェーン能力の制約 | −1.8% | 北米・EUの供給不足 | 短期(2年以内) |

| 長期薬物療法の副作用に対する消費者の反発 | −1.1% | 北米・EUのアーリーアダプター市場 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

偽造品・粗悪なスリミング製品

FDAの研究室試験では、2024年の一斉調査においてオンラインサプリメントにシブトラミンなどの隠れた刺激剤が発見され、公衆警告と製品押収が引き起こされました。2025年12月には、税関職員が有効成分を含まない偽造Ozempicペンを欧州全土で押収しました。マーケットプレイスは出品者の審査を強化し、出品コストを引き上げ、新製品のオンボーディングを遅らせています。風評被害は正規品の売上を落ち込ませており、特に第三者試験が義務付けられていない天然カテゴリーに影響しています。ブロックチェーンによるバッチ追跡とQRコード検証が対抗策として台頭していますが、小規模ブランドへの普及は依然として断片的です。

虚偽マーケティング表示に対する規制の精査

米国の17社が2024年に「食事や運動なしで急速に体重減少」という表示で警告書を受け取り、規制当局はこれを欺瞞的と判断しました。EUは栄養・健康表示規則に基づく市販前承認を施行しており、ランダム化試験のコストにより小規模参入者を排除しています。準拠企業は認定表示によって差別化できますが、保守的なメッセージングはデジタル広告の喧騒の中で埋没するリスクがあります。エビデンスに基づくプロモーションと魅力的なストーリーテリングの最適なバランスを見つけることが、今やコアマーケティング能力となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

原料別:天然製剤が勢いを増す

天然製品は2025年の収益において少数派を占めていましたが、その予測CAGRである16.02%は合成品を大幅に上回っており、一時的な流行ではなく構造的な転換を示しています。金額ベースでは、天然製剤のスリミングエイド市場規模は、消費者がより穏やかな作用機序を約束するクリーンラベルの代替品に移行するにつれ、2031年までに倍増する軌道にあります。2025年の収益の45.58%を依然として占める合成化合物は、予測可能な薬物動態と低い単位コストに支えられ、スリミングエイド市場シェアを引き続き支配しています。しかし、合成のみのポートフォリオは、小売業者が臨床データに裏付けられたブランドボタニカルにより多くの棚スペースを割り当てるにつれ、マージン圧縮に直面しています。ジェネリック合成品より30%~50%高い価格のプレミアム天然ブレンドは、植物由来製品を安全性と持続可能性と同一視する都市部のミレニアル世代に受け入れられています。地域差は顕著で、北米と西欧が最も高い支払意欲を示す一方、価格に敏感なASEAN市場は依然として合成品が主流です。今後5年間で、植物エキスと低用量合成エンハンサーを組み合わせた配合製品が、有効性とクリーンラベルの両方を提供する妥協製品として台頭する可能性があります。

注記: 全セグメントのシェアはレポート購入後にご利用いただけます

製品タイプ別:フィットネス機器が従来カテゴリーを変革

2025年、栄養補助食品はカテゴリー収益の36.74%を生み出しましたが、コネクテッドフィットネス機器は2031年までにCAGR15.48%で他のすべての製品グループを上回ると予測されています。ハードウェアメーカーはレジスタンスバンド、スマートスケール、AIガイドミラーをサブスクリプションエコシステムにバンドルし、初期費用と継続費用の両方を獲得しています。フィットネス機器に帰属するスリミングエイド市場規模は、解約率が20%を下回り続ければ、今十年の終わりまでにサプリメントに匹敵する規模になる見込みです。サプリメントは利便性重視の消費者にとって依然として不可欠ですが、プライベートラベルの浸透が進むにつれてコモディティ化が進んでいます。ハードウェアに連携したコーチングは、ワークアウトのコンプライアンスを向上させるだけでなく、パーソナライズされた栄養推奨を提供し、サプリメント領域に侵食しています。

摂取方法別:注射ペンが投与嗜好を再形成

錠剤・カプセルは2025年の販売ユニットの60.55%を占め、定着した消費者習慣と効率的な製造経済性を反映しています。しかし、注射剤は量的には小さなカテゴリーであるものの、米国ではセマグルチド1本が月額1,000米ドルに達する可能性があるため、金額ベースでは突出した成長を牽引しています。この価格ダイナミクスは、患者への浸透が限定的であるにもかかわらず、注射フォーマットのスリミングエイド市場シェアを押し上げています。粉末・食事代替シェイクは、製剤改良により味と溶解性が向上し、モバイルライフスタイルに対応するCAGR16.02%で人気を集めています。メーカーはシェーカーボトルの不便さを回避するため、即溶性のスティックサシェを試験的に導入しています。

注記: 全セグメントのシェアはレポート購入後にご利用いただけます

流通チャネル別:電子商取引が薬局の優位性を侵食

市販薬局・ドラッグストアは2025年の売上の46.21%を占めましたが、電子商取引のCAGR16.45%に牽引されてスリミングエイド市場がオンラインに移行するにつれ、その優位性は侵食されています。遠隔医療処方と玄関先への配送の組み合わせにより、実店舗での受け取りが不要となり、プラットフォームが調剤マージンを獲得できるようになっています。現在の成長格差が続けば、スリミングエイド市場は2030年以前に小売薬局の売上高を上回ると予想されています。AmazonおよびリージョナルマーケットプレイスはCounterfeitリスクに対抗するための出品者確認プログラムを導入しており、コンプライアンスの負担は増加していますが、バッジ取得後の消費者信頼も向上しています。病院薬局は複数の併存疾患を持つ患者に対して引き続き重要ですが、入院患者の償還限度により制約されています。

注記: 全セグメントのシェアはレポート購入後にご利用いただけます

エンドユーザー別:男性セグメントが性別格差を縮小

女性は2025年のエンドユーザーの48.72%を占め、歴史的なマーケティングと社会的圧力を反映しています。しかし、キャンペーンが体重減少を美容ではなく心代謝の健康として再定義するにつれ、男性の採用はCAGR15.79%で加速しています。デジタルクリニックは現在、心筋梗塞リスクの低減を強調した男性向けランディングページを設け、以前は「ダイエット薬」に懐疑的だった層に響いています。このシフトはスリミングエイド市場全体を拡大させ、女性需要を侵食することなく増分収益を生み出しています。

注記: 全セグメントのシェアはレポート購入後にご利用いただけます

地域分析

北米は2025年のスリミングエイド市場収益の41.87%を占め、高い肥満有病率とGLP-1の早期採用に牽引されています。米国の支払者は強力な心血管データを受けて抗肥満薬の償還を増やしており、カナダの単一支払者制度はGLP-1を慢性疾患経路に統合しています。LillyDirectなどの直接消費者向けモデルは流通を合理化し、2日配送によるアドヒアランスを強化しています。

アジア太平洋地域はCAGR16.63%で最も急成長している地域であり、拡大する中産階級と積極的な政府政策に牽引されています。インドは所得上昇と高い未充足医療ニーズの収束を体現しており、スリミングエイド市場規模は2028年までに倍増以上になると予測されています。中国のバイオシミラー参入企業は価格を圧縮し、数量拡大を促進する可能性があります。

欧州は厳格な欧州医薬品庁(EMA)の監督により治療の安全性を検証するプレミアムポジショニングを維持しています。ドイツの疾病基金はアウトカムベースの償還をパイロット実施しており、英国はブレグジット後のサプライチェーン物流を調整しています。南米および中東・アフリカは小さなシェアを占めていますが、医療アクセスの改善と価格圧力の緩和に伴い長期的な潜在性を持っています。

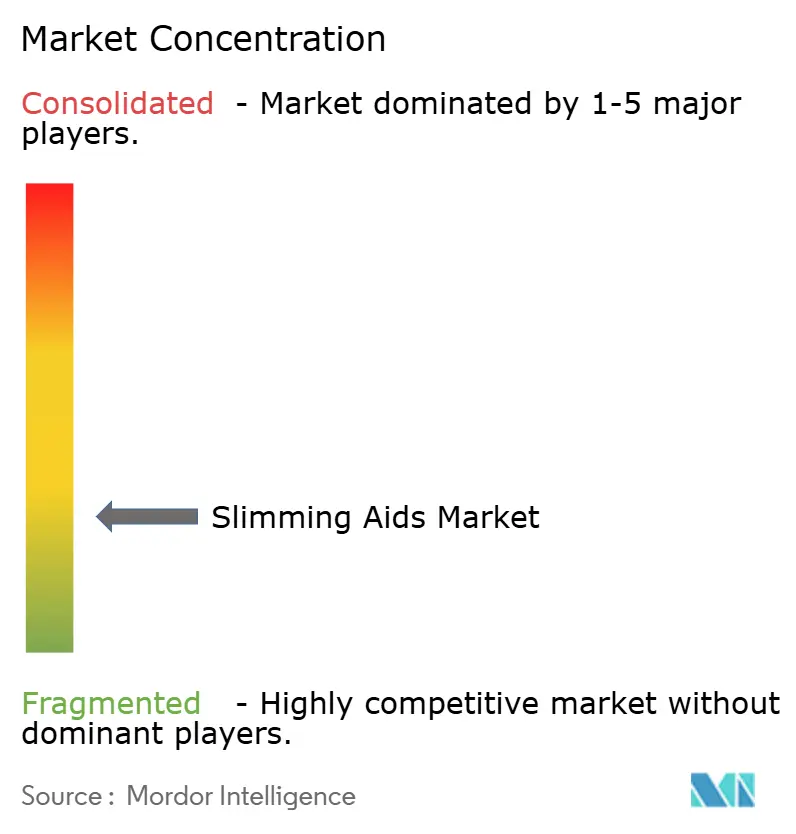

競合状況

スリミングエイド市場は中程度に分散しています。製薬大手のNovo NordiskとEli Lillyは、垂直統合されたペプチド製造と数十億ドル規模の能力拡張により処方セグメントを独占していますが、注射剤への依存が経口アナログ参入者に余地を残しています。デジタルネイティブの挑戦者であるHims & HersとNoomは、遠隔医療処方、物流、行動コーチングを組み合わせ、薬局と給付管理者からマージンを奪っています。従来のサプリメント分野は、規制当局が今や要求する臨床的検証を欠く多数の地域プレーヤーが価格競争を繰り広げています。

戦略的動向はテクノロジーの重要性の高まりを示しています。Eli Lillyの2024年の直接消費者向けポータルは薬局給付管理者を迂回しており、より広範なチャネルの中間排除を予兆している可能性があります。Novo Nordiskの1日1回投与Wegovy錠剤の大規模広告は、薬物療法を一般化するマスマーケットポジショニングへの転換を示しています。栄養企業は、医薬品の侵食に対抗するため継続血糖モニターとAI駆動型食事プランを展開しています。マイクロバイオームスタートアップはアジア太平洋のファストトラックを活用して新規シンバイオティクスをパイロット実施し、製剤イノベーターは注射を排除するための経皮パッチを探索しています。

競争激度は、償還とデジタルインフラがプレミアム価格を支える北米と西欧で最も高くなっています。アジア太平洋地域では、国内ジェネリックメーカーがペプチド合成をリバースエンジニアリングし、多国籍企業より最大40%安い価格で参入するにつれ、価格破壊が進んでいます。マージン圧縮は、堅固な臨床試験やデジタルアップグレードに資金を投じられない二次サプリメントラベルの統合を促進する可能性があります。予測期間にわたり、途切れない医薬品供給の保証、実世界での有効性の実証、デジタルエコシステムを通じた高いエンゲージメントの維持がシェア獲得を決定づけるでしょう。

スリミングエイド業界リーダー

Glanbia Plc.

Amway Corp.

Novo Nordisk A/S

Nestlé Health Science

Herbalife Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:遠隔医療企業Hims & Hersは、GLP-1療法への手頃な入口として位置づけた、Wegovyの低価格コンパウンド代替品の発売を発表しました。

- 2026年2月:Eli Lillyは、経口体重減少候補薬オルフォルグリプロンの発売前在庫として15億米ドルを開示し、大規模展開への準備を強調しました。

- 2026年2月:FDAは、品質のばらつきを抑制することを目的として、GLP-1薬を製造するコンパウンダーが使用する原薬の検査を強化する計画を発表しました。

- 2026年2月:Novo Nordiskは、1日1回投与Wegovy錠剤を宣伝するスーパーボウル形式の初のCMを放映し、経口製剤のマスマーケットへの訴求を示しました。

- 2025年12月:Novo Nordiskはインドで週額24.35米ドルでOzempicを発売し、急速に拡大する糖尿病・肥満市場をターゲットにしました。

グローバルスリミングエイド市場レポートの範囲

レポートの範囲として、スリミングエイドとは個人の体重減少と体重管理を支援することを目的とした栄養補助食品です。スリミングエイドは、ダイエット薬、特別なお茶、体重減少パウダーなど、成分と摂取方法に基づいてさまざまな種類があります。スリミングエイド市場は、製品タイプ、摂取方法、地域別にセグメント化されています。製品タイプ別では、天然、合成、半合成にセグメント化されています。摂取方法は、錠剤・カプセル、粉末、シロップ、注射にセグメント化されています。地域別では、北米、欧州、アジア太平洋、中東・アフリカ、南米にセグメント化されています。市場レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドをカバーしています。レポートは上記セグメントの金額(米ドル)を提供しています。

| 天然 |

| 合成 |

| 半合成 |

| 栄養補助食品 |

| 食事代替品 |

| 医薬品(処方薬・市販薬) |

| フィットネス機器 |

| 錠剤・カプセル |

| 粉末・食事代替品 |

| シロップ・液体 |

| 注射ペン |

| 経皮・新規デリバリーシステム |

| 病院・処方箋小売薬局 |

| 市販薬局・ドラッグストア |

| オンライン・電子商取引 |

| 専門体重減少クリニック |

| 女性 |

| 男性 |

| 小児・青少年 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 原料別 | 天然 | |

| 合成 | ||

| 半合成 | ||

| 製品タイプ別 | 栄養補助食品 | |

| 食事代替品 | ||

| 医薬品(処方薬・市販薬) | ||

| フィットネス機器 | ||

| 摂取方法別 | 錠剤・カプセル | |

| 粉末・食事代替品 | ||

| シロップ・液体 | ||

| 注射ペン | ||

| 経皮・新規デリバリーシステム | ||

| 流通チャネル別 | 病院・処方箋小売薬局 | |

| 市販薬局・ドラッグストア | ||

| オンライン・電子商取引 | ||

| 専門体重減少クリニック | ||

| エンドユーザー別 | 女性 | |

| 男性 | ||

| 小児・青少年 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

グローバルスリミングエイド市場の規模はどのくらいですか?

グローバルスリミングエイド市場規模は2026年に270億3,000万米ドルに達し、CAGR15.09%で成長して2031年までに545億9,000万米ドルに達すると予測されています。

グローバルスリミングエイド市場の現在の規模はどのくらいですか?

2026年、グローバルスリミングエイド市場規模は270億3,000万米ドルに達すると予測されています。

グローバルスリミングエイド市場の主要プレーヤーは誰ですか?

Amway、Nestle SA、Glanbia Plc.、Herballife Nutrition Ltd.、Novo Nordiskがグローバルスリミングエイド市場で事業を展開する主要企業です。

グローバルスリミングエイド市場で最も急成長している地域はどこですか?

アジア太平洋地域が予測期間(2026年~2031年)において最も高いCAGRで成長すると推定されています。

グローバルスリミングエイド市場で最大のシェアを持つ地域はどこですか?

2025年、北米がグローバルスリミングエイド市場において最大の市場シェアを占めています。

最終更新日: