治療的血漿交換市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.33 十億米ドル |

| 市場規模 (2031) | 1.91 十億米ドル |

| 成長率 (2026 - 2031) | 7.42% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

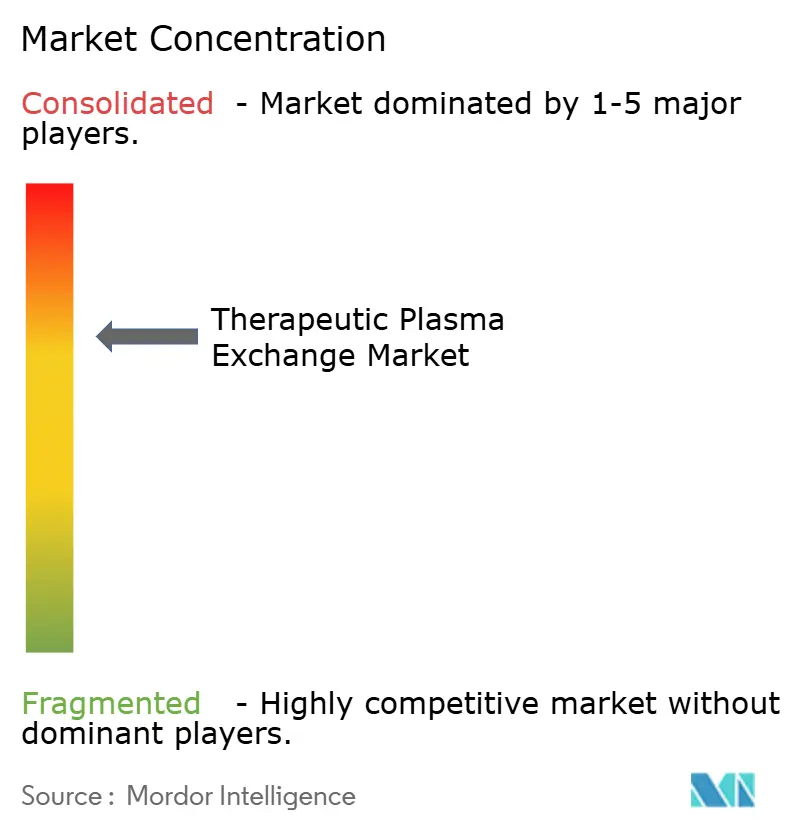

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる治療的血漿交換市場分析

2026年の治療的血漿交換市場規模は13億3,000万米ドルと推定され、2025年の12億4,000万米ドルから成長し、2031年には19億1,000万米ドルに達する見通しで、2026〜2031年にかけてCAGR 7.42%で成長します。この拡大は、重篤な自己免疫疾患および神経疾患の有病率の上昇、新たな適応症における臨床的エビデンスの蓄積、そして病院中心の処置から分散型・在宅ケアモデルへの決定的な移行を反映しています。ポータブルアフェレーシス装置は治療時間を短縮し、感染リスクを低減するとともに、慣れ親しんだ環境で慢性療法を受けたいという患者の希望に応えます。米国および西欧における償還制度の改善により、頻繁な処置に対する主要な経済的障壁が取り除かれ、アジア太平洋地域における政府主導の国産化プログラムが装置および消耗品の生産能力を拡大しています。膜ろ過と選択的吸着カラムの技術的融合が機器設計を再構築しており、プロバイダーは多重機能に対応したシステムを求めています。同時に、FcRn阻害薬などの代替薬剤クラスが競争圧力を高めており、機器メーカーはソフトウェア、ディスポーザブル、サービス契約を統合した価値提案にバンドルすることを余儀なくされています。

主要レポートのポイント

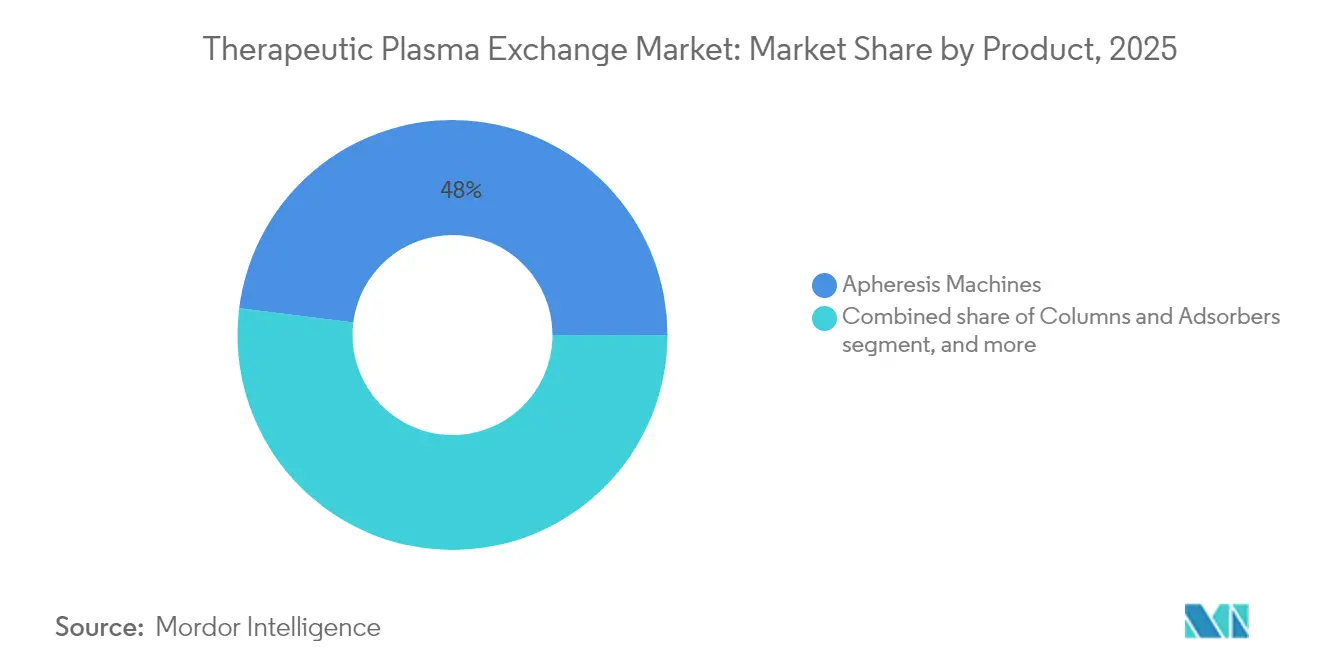

- 製品タイプ別では、アフェレーシス装置が2025年の治療的血漿交換市場シェアの48.02%を占めてトップとなりました。カラム&アドソーバーは2031年にかけてCAGR 9.49%での成長が見込まれます。

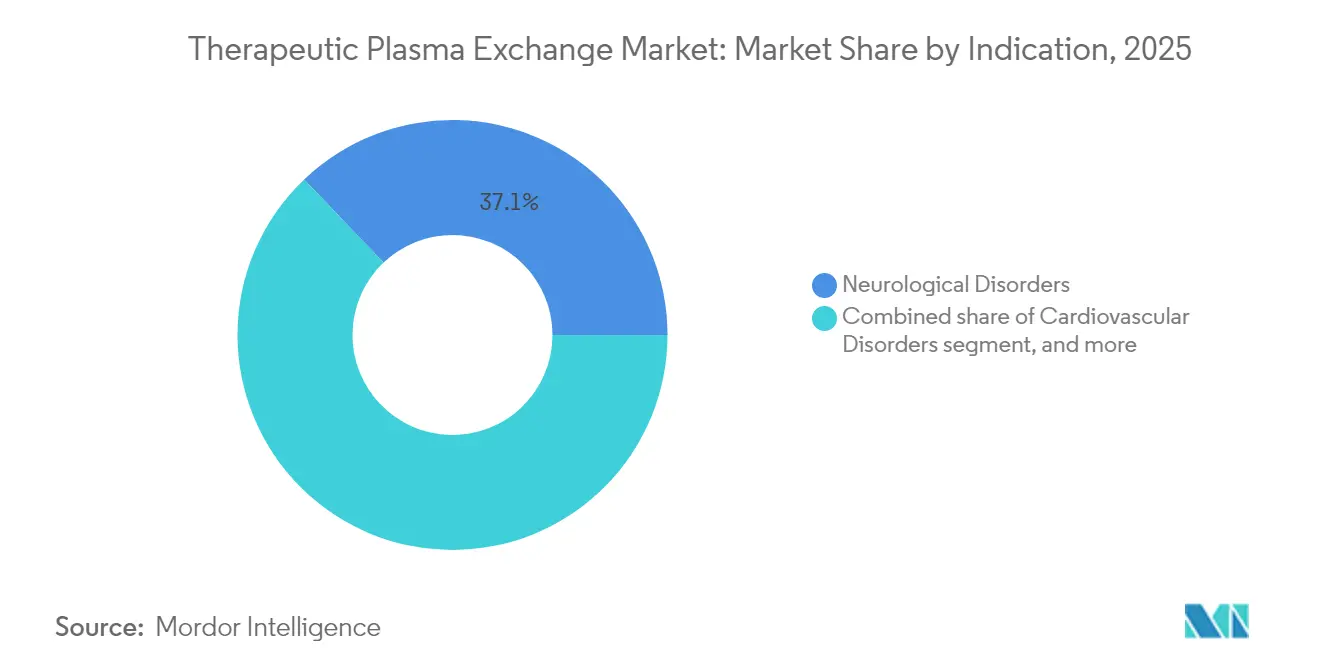

- 適応症別では、神経疾患が2025年の治療的血漿交換市場規模の37.12%を占め、移植拒絶反応への応用はCAGR 9.63%で拡大すると予測されています。

- エンドユーザー別では、在宅ケア環境が2025年の治療的血漿交換市場において61.78%のシェアを獲得し、2031年にかけてCAGR 10.29%で拡大しています。

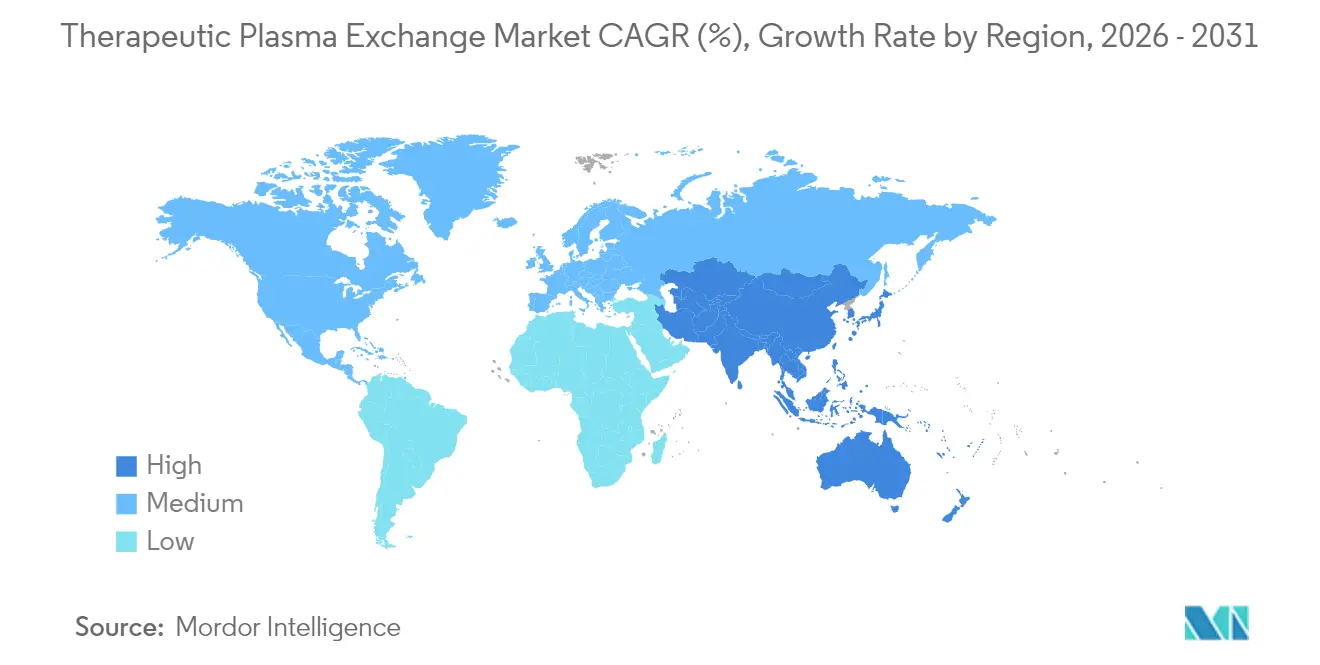

- 地域別では、北米が2025年の治療的血漿交換市場において40.66%のシェアを保持し、アジア太平洋地域は2031年にかけて最も高い地域別CAGR 8.31%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の治療的血漿交換市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 自己免疫疾患および神経疾患の負担増大 | +2.1% | 世界全体、北米・欧州に集中 | 長期(4年以上) |

| 拡大適応症を支持する臨床エビデンスの増加 | +1.8% | 世界全体、先進市場での早期採用 | 中期(2〜4年) |

| 先進国における有利な償還政策 | +1.4% | 北米・欧州、一部のアジア太平洋市場 | 短期(2年以内) |

| 心臓外科における治療的血漿交換の採用拡大 | +0.9% | 世界全体、専門的心臓センターでの早期普及 | 中期(2〜4年) |

| アジアの病院における吸着カラム採用の急増 | +1.2% | アジア太平洋地域、特に中国・日本 | 中期(2〜4年) |

| 院外ケア向けポータブルアフェレーシス装置の登場 | +1.6% | 世界全体、在宅ケア市場での急速な普及 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

自己免疫疾患および神経疾患の負担増大

慢性自己免疫疾患の世界的な発生率は上昇を続けており、ギラン・バレー症候群および重症筋無力症の患者は治療的血漿交換による治療でそれぞれ92%および81.25%の奏効率を示しています。医療システムは血漿交換を難治性増悪に対する救済療法として認識するようになっており、この傾向は疾患重症度が高い高所得国における高齢化によって増幅されています。また、血漿交換が炎症メディエーターを除去することでロングCOVID症状を軽減する可能性を示す初期エビデンスも存在し、患者プールが拡大しています。これらの疫学的・臨床的要因が相まって、持続的な処置需要を生み出し、複数年にわたる機器更新サイクルを支えています。

拡大適応症を支持する臨床エビデンスの増加

米国アフェレーシス学会は2024年のガイドラインにおいて、87疾患にわたって治療的血漿交換にカテゴリーI〜IIIの推奨を付与し、適応症の範囲の拡大を強調しました[1]米国アフェレーシス学会、「臨床実践における治療的アフェレーシスの使用に関するガイドライン—2024年改訂版」、apheresis.org。2025年に発表された無作為化試験では、神経学的合併症を有するCOVID-19患者において、交換セッション後にサイトカイン値が有意に低下することが示されました。エジプト小児科学会誌の小児データにより、成人と同等の安全性アウトカムが確認され、小児への早期介入が促進されています。エビデンスの蓄積は処方者の躊躇を低減し、病院プロトコルへの統合を加速させ、各専門領域における処置件数の増加を促進します。

先進国における有利な償還政策

メディケアの2025年外来診療報酬スケジュールでは、血漿交換1回の実施に対して431.83米ドルが割り当てられており、連邦の保険適用が、1セッションあたりの治療費を静注免疫グロブリンの約半分とする費用対効果研究と整合しています。ドイツおよびフランスにおける同様の診療報酬改定により、病院が高価な生物学的製剤よりも血漿ベースのレジメンを選好する直接的な経済的インセンティブが生まれています。民間保険会社もこれらの改定を反映し、鎌状赤血球クリーゼなどの新たな自己免疫適応症への保険適用を拡大しています。支払いの確実性の向上は、高度なシステムへの設備投資の正当化を後押しし、高価値消耗品の償却を加速させます。

心臓外科における治療的血漿交換の採用拡大

複雑な心臓症例では、体外血液管理戦略への依存が高まっています。英国国民保健サービス(NHS)イングランドは、外科的介入を必要とする鎌状赤血球症患者向けに25台のSpectra Optia装置を導入するために150万米ドルを配分し、年間最大10,000件の追加処置を見込んでいます。Spectraが腎代替療法と同時に赤血球交換を実施できる能力は輸血負担とICU在院日数を削減し、米国および日本の主要心臓センターが同様のプロトコルを採用することを促しています。心臓プログラムの高い症例収益が機器コストを相殺し、この臨床ニッチが処置需要全体に対して大きな影響力を持っています。

制約要因の影響分析*

| 制約要因の影響分析 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| アフェレーシスシステムの高い設備費および消耗品コスト | –1.2% | 世界全体、新興市場で顕著 | 長期(4年以上) |

| 熟練したアフェレーシス人材の不足 | –0.8% | 世界全体、農村部・途上国地域で深刻 | 中期(2〜4年) |

| 世界的危機時における血漿サプライチェーンの脆弱性 | –1.0% | 世界全体、欧州・北米で最も顕著 | 短期(2年以内) |

| 小児への応用に関する規制上の不確実性 | –0.6% | 世界全体、EUおよび米国でより厳格な監視 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

アフェレーシスシステムの高い設備費および消耗品コスト

最高水準の装置は1台あたり10万米ドルを超え、単回使用キットが1処置あたり1,000〜1,200米ドルのコストを加算するため、ラテンアメリカおよびアフリカの小規模病院にとっては正当化が困難です。パンデミック後のサプライチェーンの混乱により樹脂および膜の価格が上昇し、2024年にはカラムコストが15%上昇しました。OEMはリース、従量課金制、サービスバンドルを提供していますが、新興経済国における逼迫した医療予算は、更新サイクルの遅延および次世代プラットフォームの採用延期につながっています。

熟練したアフェレーシス人材の不足

治療的血漿交換の各セッションには、抗凝固管理、リアルタイムの血行動態モニタリング、および緊急合併症対応の訓練を受けた看護師と医師が必要です。東南アジア治療的血漿交換コンソーシアムの調査によると、インドネシアおよびベトナムでは人口100万人あたりの認定オペレーター数が1人未満でした。欧州では労働力の高齢化により、加速した研修パイプラインで補わない限り、2030年までにシニアスペシャリストの30%が退職により離職すると予測されています。人材不足は機器が利用可能な場合でも1日あたりの処置能力を直接制限し、収益創出を抑制します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:技術の融合が機器市場の構造を再構築

アフェレーシス装置は2025年の治療的血漿交換市場規模の48.02%を生み出し、全疾患カテゴリーにわたる処置の中核としての地位を確立しています。しかし、カラム&アドソーバーは、臨床医が血漿代替を最小限に抑えた選択的病原体除去を求めるなか、2031年にかけてCAGR 9.49%で拡大しています。統合型装置は遠心分離と吸着カートリッジを組み合わせ、オペレーターが同一コンソール内で全血漿除去と抗体特異的ろ過を切り替えられるようにしています。メーカーはセンサー駆動の抗凝固薬滴定、クローズドシステムのディスポーザブル、および処置時間を35分未満に短縮するクラウドベースのパフォーマンス分析によって差別化を図っています。

繰り返し発生する消耗品収益は依然として重要であり、チューブセット、生理食塩水、抗凝固薬、および補充液がインストールベースあたりのライフタイムカスタマーバリューの約60%を占めています。市場の既存プレーヤーはハードウェアリースと長期消耗品契約をバンドルし、予測可能なキャッシュフローを確保しています。リモートトラブルシューティングとプロトコルライブラリを可能にするソフトウェアアップデートは、競争の軸を価格からプラットフォームエコシステムへとさらにシフトさせ、顧客依存度を深め、低コスト参入者による置き換えの可能性を抑制しています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

適応症別:神経系への応用がコア成長を牽引

神経疾患は2025年の治療的血漿交換市場シェアの37.12%を占め、処置需要の臨床的基盤を形成し続けています。迅速な抗体除去はギラン・バレー症候群における人工呼吸器依存を著しく低減し、重症筋無力症クリーゼにおけるICU在院日数を短縮します。移植拒絶反応管理は、中国、インド、ブラジルにおける臓器提供率の上昇と、国際心肺移植学会が発表した抗体関連拒絶反応プロトコルへの血漿交換の統合により、2031年にかけてCAGR 9.63%を達成します。心血管への応用、特に周術期赤血球交換は、そのプロトコル化の恩恵を受けており、腎臓および血液学的適応症は透析センターおよび血液内科病棟全体でベースラインの利用を維持しています。

ロングCOVID、小児自己免疫性脳炎、および破局的抗リン脂質症候群などの新興領域が治療の可能性を広げています。エビデンスが蓄積されるにつれ、支払者はこれらの疾患を償還対象に追加しており、処置件数の成長が古典的な自己免疫コホートのみに依存しないことを確保しています。治療的血漿交換市場は、神経学において防御可能なコアを確保しつつ、急速に拡大する移植後および感染症ニッチからの新たな収益を積み重ねています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

エンドユーザー別:在宅ケア革命が治療提供を変革

在宅療法は2025年の治療的血漿交換市場において61.78%のシェアを占め、2031年にかけてCAGR 10.29%が予測されており、院外への決定的な移行を示しています。ポータブル装置は18kg未満の重量で標準的なコンセントに接続でき、認定看護師が患者の居間でセッションを実施しながらリアルタイムのバイタルサインをクラウドダッシュボードにアップロードすることを可能にします。パンデミックは遠隔モニタリングコードに対する幅広い支払者の受け入れを促進し、多くの米国保険会社は現在、在宅訪問セッションを外来部門と同等の水準で償還しています。

病院は複雑な多臓器症例において不可欠な存在であり続けていますが、三次医療センターでさえ、急性クリーゼのために院内リソースを確保することが設備稼働率を改善することを認識しています。外来手術センターは、完全な入院オーバーヘッドなしに安定した患者への当日処置を提供する中間的なニッチを担っています。スタートアップのサービスプロバイダーは、機器、スタッフ、消耗品をサブスクリプション価格でバンドルしたフランチャイズ型モバイルユニットで対応しており、従来の病院専用収益モデルに挑戦しています。

地域分析

北米は2025年の治療的血漿交換市場において40.66%のシェアで首位を占め、高い消耗品コストを相殺する堅固なメディケアおよび民間支払者の償還制度に支えられています。2025年のAurora Xiプラズマフェレーシスシステムの米国食品医薬品局(FDA)認可により競争が促進され、既存コンソールの価格緩和が進みました。カナダの各州は最近、診療報酬スケジュールを米国水準に統一し、国境を越えた処置の流出を減少させ、国内需要を安定させました。

アジア太平洋地域はCAGR 8.31%で最も成長の速い地域であり、300の郡病院におけるアフェレーシスインフラに資金を提供する中国の「健康中国2030」計画によって推進されています。Terumoの1,500万米ドルの杭州施設拡張により、Spectra Optiaキットの現地供給が確保され、輸入関税が低下し、納期が40%短縮されました。日本と韓国は成熟したインストールベースを維持していますが、人口高齢化と移植プログラムの拡大による上昇余地が残っています。インドの医療観光の成長は、競争力のある血漿交換パッケージを提供する民間病院に国際患者を呼び込んでいます。

欧州は着実ではあるが緩やかな拡大を示しています。普遍的な保険適用がアクセスを促進している一方、2024年の血漿供給不足により多くのEU諸国が原料血漿の40%を米国から輸入することを余儀なくされ、欧州血液連盟は200万人の追加献血者を求めています。中東・アフリカ市場は黎明期にありますが、湾岸協力会議(GCC)による三次医療ハブへの投資に支えられており、ブラジルとアルゼンチンが官民病院ネットワークを通じて南米での採用を牽引しています。

競合環境

治療的血漿交換市場は中程度の集約を示しており、Terumo、Fresenius Kabi、Baxterが世界のインストールコンソールの推定70%を支配しています。TerumoのRikaシステムは2024年末までに米国の98センターに導入され、より速い採取時間とドナーに合わせた採取量により2027年までに市場浸透率25%を目標としています。Fresenius KabiはAdaptive NomogramソフトウェアのFDA認可を取得し、採取量を最適化するためにフロー速度を動的に調整することで、消耗品主導の収益サイクルを強化しています。

Baxterは38億米ドルの腎臓ケア部門を売却し、高成長の輸液およびアフェレーシスセグメントに集中することで、高度な血液浄化プラットフォームへの戦略的コミットメントを示しました。FcRn阻害薬からの競争的脅威は高まり続けており、Argenxは2024年のエフガルチモド売上高が12億米ドルに達したと報告し、非処置的な治療代替手段の有効性を実証しました。

これに対応して、機器メーカーは血漿除去と吸着カートリッジを組み合わせたハイブリッドシステムを強調し、生物学的製剤単独よりも迅速な抗体低減を提供することで処置の関連性を維持しようとしています。中規模の参入者は新興市場向けの低コストポータブルコンソールに注力していますが、厳格な規制要件と定着した病院サービス契約が参入障壁を高く保っています。

治療的血漿交換業界のリーダー企業

Asahi Kasei Corporation

Baxter International Inc

Terumo Corporation

B. Braun Melsungen AG

Fresenius Kabi AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Terumo Blood and Cell TechnologiesはJoin Parachuteと提携し、個々のドナーの生理機能に合わせた採取量を実現するRika血漿採取システムの展開を拡大しました。

- 2025年4月:Asahi Kasei Life Scienceは、静岡およびイリノイ州においてPlanovaウイルス除去フィルターの生産能力を拡張した操業を開始し、バイオ治療薬の精製パイプラインを支援しています。

- 2025年2月:Sanquin Blood Supply FoundationはReveos自動処理システムの導入に関する10年間の契約を締結し、年間40万件の全血献血の効率化を図りました。

- 2025年2月:NHS(英国国民保健サービス)イングランドは、鎌状赤血球症のケア能力向上のために25台のSpectra Optiaシステムに150万米ドルを投資しました。

- 2024年12月:Terumoは、杭州サイトでのSpectra OptiaおよびTrima Accelの製造に向けた1,500万米ドルの国産化投資を発表しました。

世界の治療的血漿交換市場レポートの範囲

治療的血漿交換(TPE)は、血漿交換療法とも呼ばれ、患者の血漿から病原性自己抗体、免疫複合体、クリオグロブリン、コレステロール含有リポタンパク質などの病原性物質を除去し、アルブミン溶液や新鮮凍結血漿などの代替液で置換する体外血液浄化技術です。TPEは各種自己免疫疾患、腎疾患、血液疾患などの治療に使用されており、市場の成長を促進すると見込まれています。

| アフェレーシス装置 |

| フィルター |

| カラム&アドソーバー |

| ディスポーザブル(チューブ、キット) |

| ソフトウェア&サービス |

| 神経疾患 |

| 心血管疾患 |

| 血液疾患 |

| 腎疾患 |

| 移植拒絶反応 |

| その他の適応症 |

| 病院 |

| 外来手術センター |

| 専門クリニック |

| 在宅ケア環境 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品別 | アフェレーシス装置 | |

| フィルター | ||

| カラム&アドソーバー | ||

| ディスポーザブル(チューブ、キット) | ||

| ソフトウェア&サービス | ||

| 適応症別 | 神経疾患 | |

| 心血管疾患 | ||

| 血液疾患 | ||

| 腎疾患 | ||

| 移植拒絶反応 | ||

| その他の適応症 | ||

| エンドユーザー別 | 病院 | |

| 外来手術センター | ||

| 専門クリニック | ||

| 在宅ケア環境 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2031年の治療的血漿交換市場の予測値は?

市場は2031年までに19億1,000万米ドルに達すると予測されています。

最も成長が速い製品セグメントはどれですか?

抗体選択的除去能力に基づくCAGR 9.49%を背景に、カラム&アドソーバーが最も成長しています。

在宅での治療的血漿交換処置が増加している理由は何ですか?

ポータブルコンソール、遠隔セッションに対する支払者の同等償還、および病院への暴露を減らしたいという患者の希望が、在宅ケアセグメントにおけるCAGR 10.29%を牽引しています。

2031年にかけて最も強い成長を記録する地域はどこですか?

公衆衛生投資と現地製造に支えられたアジア太平洋地域が、CAGR 8.31%を達成する見込みです。

代替療法は機器メーカーにどのような影響を与えていますか?

FcRn阻害薬の売上増加により、機器メーカーは価値提案を維持するために選択的吸着とサービスバンドルを追加することを余儀なくされています。

最終更新日: