コンパニオンアニマル医薬品市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

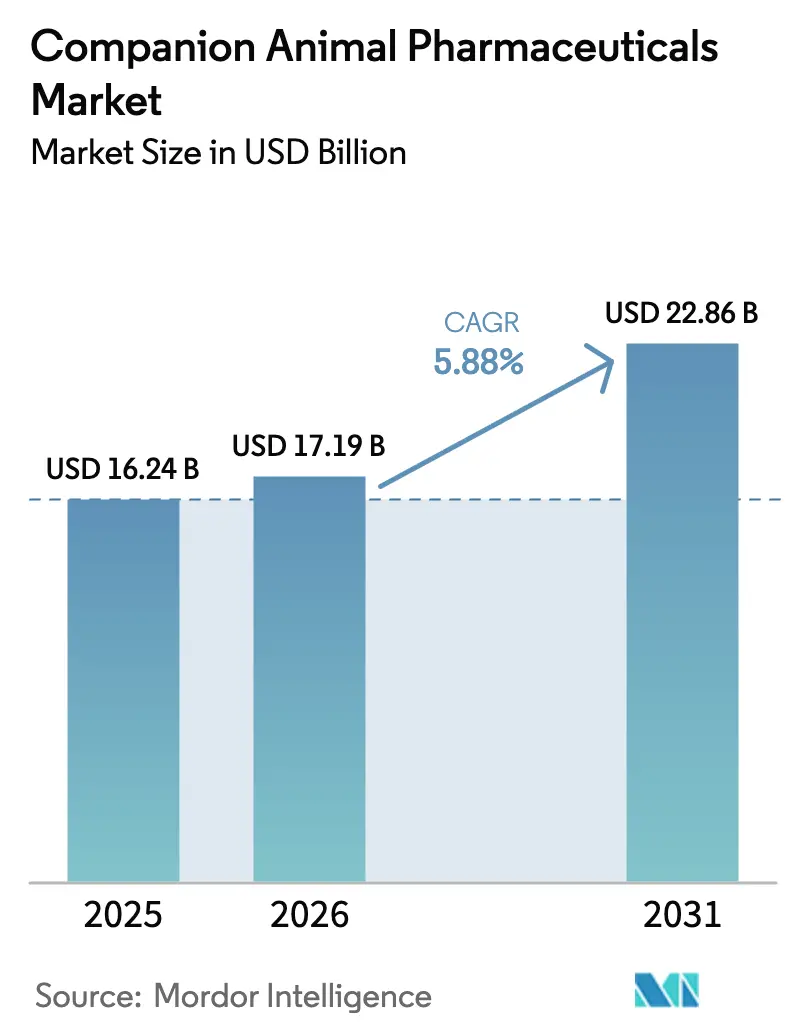

| 市場規模 (2026) | 17.19 十億米ドル |

| 市場規模 (2031) | 22.86 十億米ドル |

| 成長率 (2026 - 2031) | 5.88% CAGR |

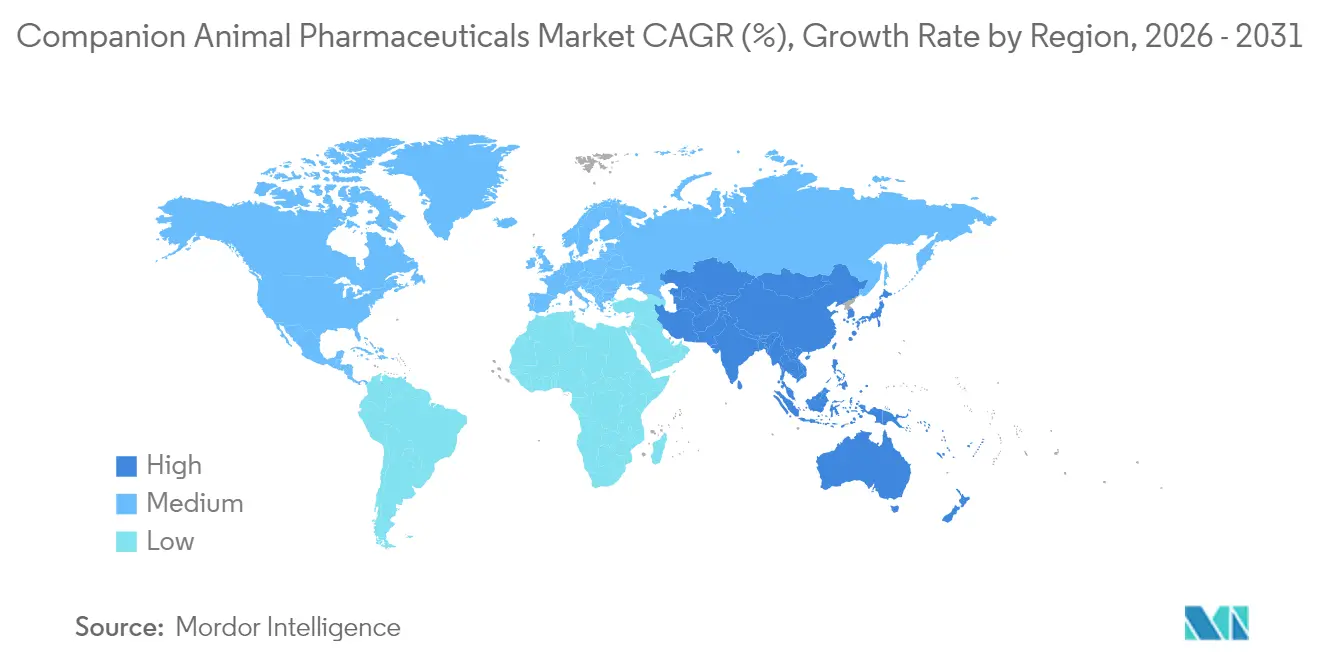

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

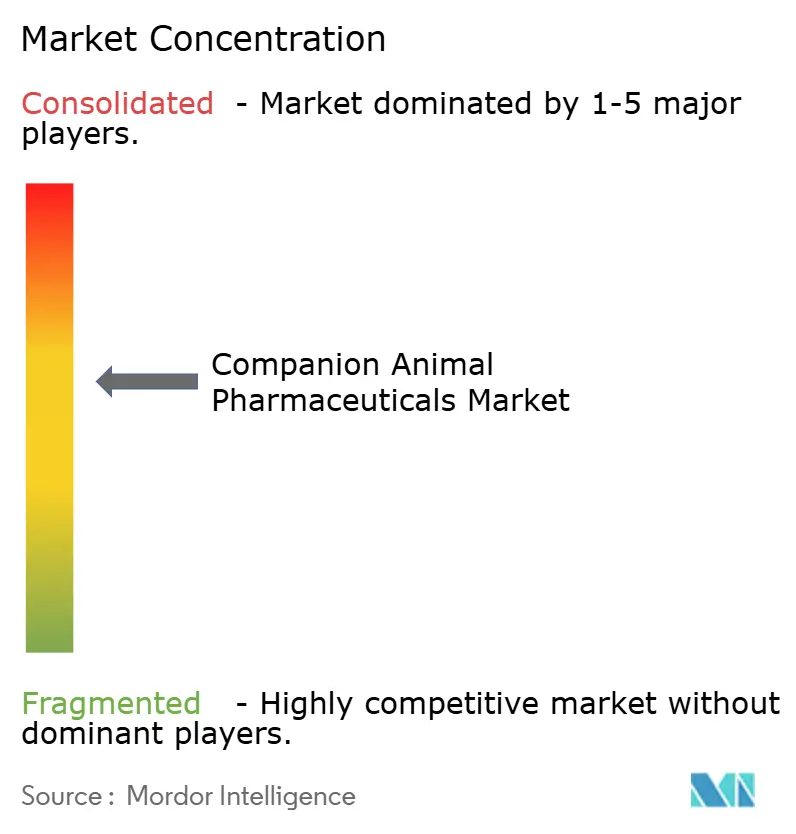

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるコンパニオンアニマル医薬品市場分析

コンパニオンアニマル医薬品市場規模は、2025年の162億4,000万米ドルから2026年には171億9,000万米ドルへと成長し、2026年から2031年にかけて年平均成長率5.88%で推移し、2031年には228億6,000万米ドルに達すると予測されています。成長の触媒となっているのは、ペット向けヒトグレード療法の急増、ペット保険の普及拡大、および医薬品承認を加速させる規制経路の拡充です。可処分所得の増加、人と動物の絆の深化、ならびにモノクローナル抗体、JAK阻害剤、持続性注射剤を日常的な獣医療に導入する継続的なイノベーションパイプラインが市場の恩恵をもたらしています[1]米国食品医薬品局、「CVMの新動物用医薬品承認」、fda.gov。競争力学は、治療薬と診断・デジタルツールを組み合わせて統合ケアプラットフォームを提供する企業に有利に働いています。一方、オンライン薬局、企業系クリニック、遠隔医療サービスが新たなアクセスポイントを開拓し、処方遵守と価格透明性を強化するオムニチャネルエコシステムを形成しています。

主要レポートのポイント

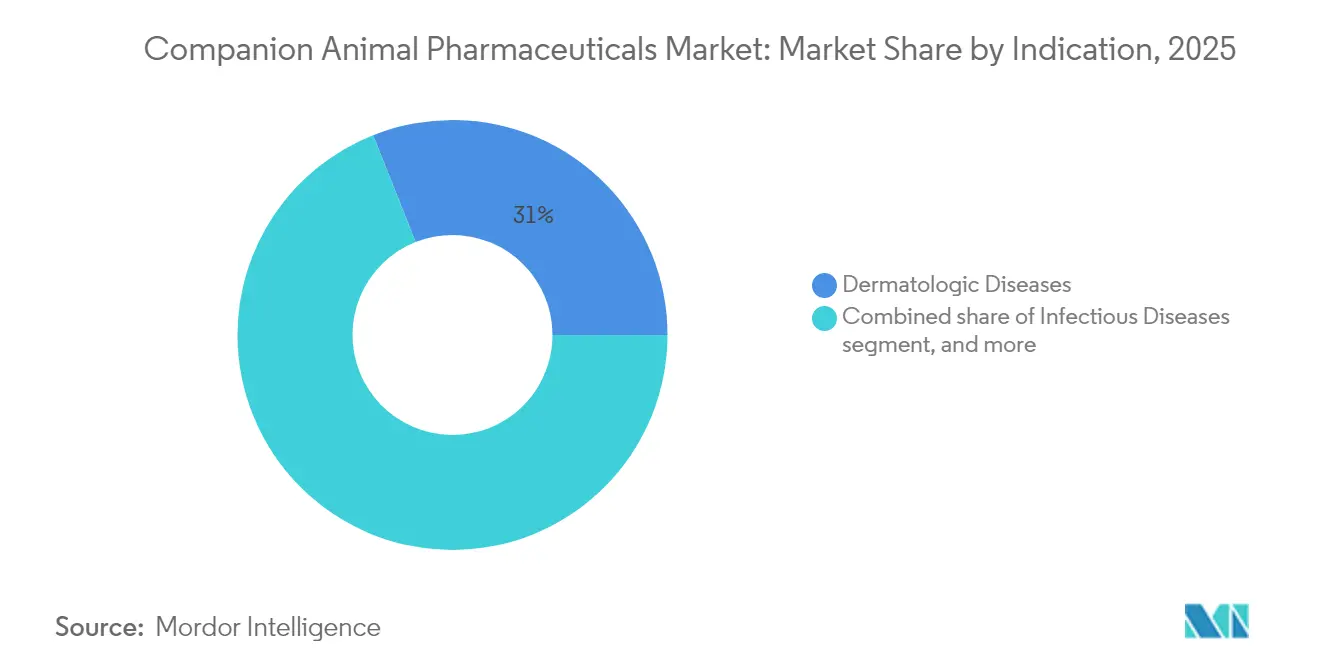

- 適応症別では、皮膚疾患が2025年のコンパニオンアニマル医薬品市場シェアの31.02%をリードし、神経疾患は2031年まで年平均成長率8.12%で拡大すると予測されています。

- 製品タイプ別では、駆虫薬が2025年のコンパニオンアニマル医薬品市場規模の29.08%を占め、抗炎症・鎮痛薬は2031年まで年平均成長率7.58%で成長しています。

- 動物タイプ別では、犬が2025年に62.02%の収益シェアを占め、猫は2031年まで年平均成長率6.72%で最も急速に成長するセグメントとなっています。

- 流通チャネル別では、動物病院が2025年収益の53.98%を占め、電子商取引は2031年まで年平均成長率8.95%で成長すると予測されています。

- 北米が2025年売上の41.85%を占め、アジア太平洋は中国の急速に成熟するペット経済に牽引され、年平均成長率7.11%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルコンパニオンアニマル医薬品市場のトレンドと洞察

促進要因影響分析*

| 促進要因 | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| ペット飼育数の増加と人と動物の絆 | +1.8% | アジア太平洋で最も強い影響を持つグローバル | 長期(4年以上) |

| ペット保険の普及拡大と支出増加 | +1.2% | 北米および欧州、アジア太平洋へ拡大中 | 中期(2〜4年) |

| コンパニオンアニマル向け医薬品イノベーションと承認の進展 | +1.5% | 米国とEUが主導するグローバル | 中期(2〜4年) |

| 獣医療費支出の増加 | +1.0% | グローバルプレミアム市場 | 長期(4年以上) |

| 遠隔医療対応獣医薬局の拡大 | +0.7% | 北米が中核、先進市場への波及 | 短期(2年以内) |

| 精密ゲノミクスとパーソナライズドペット医療の台頭 | +0.9% | 北米、欧州、一部アジア太平洋のプレミアム市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ペット飼育数の増加と人と動物の絆

パンデミック期間中、若い世帯がコンパニオンアニマルを家族の一員として受け入れ、裁量的支出よりもペットケアを優先するようになったことで、世界のペット数は急増しました。骨関節炎向けのリブレラなどの高付加価値治療薬は、発売から2年以内に100万頭以上の犬を治療し、急速に普及しています。より広いペット経済の回復力は、2030年に2,790億米ドルの市場規模が見込まれることからも明らかであり、マクロ経済環境が悪化しても安定した需要をもたらしています。しかし、特に猫の健康分野では、年間獣医受診率が犬の82%に対して猫はわずか40%にとどまっており、大きな成長余地が残っています。不安治療薬ボンカットなど猫種特有のイノベーションが、この潜在的需要を解放し始めています。

ペット保険の普及拡大と支出増加

北米の保険料収入は2024年に45億米ドルへと倍増以上となり、飼い主が高度な診断や専門薬を追求する能力を高めています[2]北米ペット健康保険協会、「2024年業界現状レポート」、insurancejournal.com。保険加入ペットは画像診断や検査の利用量が多く、慢性疾患向け処方薬の成長を促進しています。上位10社の保険会社が市場の90%を占めるという金融セクターの信頼は明らかですが、一部の保険会社の撤退は、保険数理リスクと上昇する獣医療費のバランスを取る必要性を示しています。補償限度額の引き上げとコスト抑制の相互作用が、中期的な治療薬の普及率を左右するでしょう。

コンパニオンアニマル向け医薬品イノベーションと承認の進展

米国およびEUの規制当局は2024年から2025年にかけて承認期間を短縮し、条件付き承認により猫の肥大型心筋症治療薬フェリシン-CA1などのファーストインクラス療法がより早くクリニックに届くようになりました。リブレラやソレンシアなどのモノクローナル抗体は持続的な疼痛緩和を提供し、長時間作用型耳科製剤は投与負担を軽減して服薬遵守率を新たな高水準に引き上げています。優先審査経路と特許期間の延長が継続的な研究開発投資を促し、神経疾患および免疫調節候補薬の強固なパイプラインを確保しています。

獣医療費支出の増加

2025年のコンパニオンアニマル診療所の平均収益は60万米ドルを超え、処置の高度化とAIベース診断の統合が寄与しています。企業系統合業者が現在クリニックの約30%を支配し、規模を活用して医薬品購買を交渉しプロトコル採用を推進しています。ベットスキャン・イマジストなどのAI強化画像診断プラットフォームが微細な病変を検出し、プレミアム価格の治療薬を正当化して平均取引額の向上を支援しています。人材不足は依然として制約要因であり、院内滞在時間を削減するデジタルトリアージと標的型医療ソリューションへの需要がさらに高まることを示しています。

抑制要因影響分析*

| 抑制要因影響分析 | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 厳格な規制承認の枠組み | -0.8% | 管轄区域によって強度が異なるグローバル | 中期(2〜4年) |

| 抗菌薬スチュワードシップへの圧力の高まり | -0.6% | 先進市場が普及を主導 | 長期(4年以上) |

| 高い開発・コンプライアンスコスト | -0.7% | グローバル、米国とEUで最も高い | 中期(2〜4年) |

| ブランドプレミアムを圧迫する価格透明性プラットフォーム | -0.5% | 北米および欧州 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

厳格な規制承認の枠組み

複雑なグローバル申請書類は開発コストを押し上げており、特に新たな安全性エンドポイントを必要とするファーストインクラスモダリティにおいて顕著です。米国の更新されたラベリング規則はコンテンツを標準化しますが、文書化の期間を延長し、VICH調和努力は依然として地域固有のばらつきを残しており、発売順序を複雑にしています。条件付き承認は早期収益をもたらしますが、スポンサーに5年以内に市販後有効性データを提供する義務を課し、経済的不確実性を加えます。小規模なイノベーターが最も負担を感じており、リスク管理のために大企業と提携するか、ニッチな適応症に集中することが多いです。

抗菌薬スチュワードシップへの圧力の高まり

規制当局は2023年に耐性抑制のため医療上重要な抗生物質を処方箋管理下に移行し、広域スペクトル薬の需要量を減少させました[3]AVMA政府関係部門、「FDA指針第263号の実施」、avma.org。獣医飼料指令と標準化された1日投与量モニタリングシステムが監視を拡大しており、韓国のプログラムはクリニックレベルの使用状況追跡において早期の成功を示しています。研究の重点は狭域スペクトルまたは病原体特異的な代替薬へとシフトしていますが、開発コストと概念実証のハードルは従来の分子よりも高くなっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

適応症別:神経疾患がイノベーションを牽引

皮膚疾患は、急速な痒み緩和と長期治療を提供するブロックバスターブランドのアポクエルとサイトポイントにより、2025年のコンパニオンアニマル医薬品市場シェアの31.02%を占めました。売上成長は堅調を維持していますが、神経疾患は臨床医が多剤てんかんプロトコルを採用し、ボンカットなどのFDA承認抗不安薬が専門診療所および一般診療所に普及するにつれ、年平均成長率8.12%でより速く拡大すると予測されています。レベチラセタムとゾニサミドを含む併用療法が発作コントロールを広げていますが、フェノバルビタールが処方に含まれる場合は肝臓モニタリングが不可欠です。

腸脳軸への認識の高まりが補助的なケトジェニック食とプロバイオティクス補給を促進し、処方薬を補完する非薬理学的サポートを提供しています。遺伝子検査が特発性てんかんへの品種素因を特定し、予防的カウンセリングと早期介入を導いています。これらの診断がケース数を増やし、飼い主が総合的な管理計画を追求するにつれてコンパニオンアニマル医薬品市場を強化しています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

製品タイプ別:抗炎症薬の急増が駆虫薬の優位性に挑戦

駆虫薬は2025年のコンパニオンアニマル医薬品市場規模の29.08%を占め、ノミ条虫予防効果を含むシンパリカトリオなどの広域スペクトルチュアブル配合剤が基盤となっています。このセグメントはジェネリック薬からの価格競争の高まりに直面していますが、ブランドフランチャイズは拡張スペクトル適応症を通じてイノベーションを継続しています。抗炎症・鎮痛薬は、急性シナリオを超えたメロキシカムとロベナコキシブの慢性使用を支持する改訂された猫向けNSAIDガイドラインに後押しされ、年平均成長率7.58%で成長すると予測されています。

神経成長因子またはIL-31を標的とするモノクローナル抗体は1ヶ月間の疼痛緩和を提供し、従来のNSAIDの禁忌を回避して適格患者プールを拡大しプレミアム価格を支持しています。生分解性ポリマー製剤は耳科および皮膚科治療の投与頻度を減らし、服薬遵守とクリニック効率を向上させています。

動物タイプ別:猫市場の覚醒

犬は2025年収益の62.02%を引き続き占めていますが、メーカーが猫の生理機能と嗜好性に合わせた製剤を開発するにつれ、猫は2031年まで年平均成長率6.72%で最も強い増分貢献をもたらしています。FDA承認初の猫向け抗不安薬としてのボンカットの発売は、猫特有の神経行動ケアへのシフトを示しています。同様に、肥大型心筋症向けフェリシン-CA1と慢性腎臓病関連貧血向けバレンジン-CA1が長年の治療ギャップを埋めています。

特にアジア太平洋における都市部のアパート生活が猫の飼育を促進し、予防ケアの普及を高めています。エキゾチックおよびマイナー種はFDAインデックスプログラムを通じて規制された選択肢を得ており、高いマージンを生む専門的な抗寄生虫薬および抗感染薬のニッチな機会を開いています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

流通チャネル別:デジタルトランスフォーメーションの加速

動物病院に割り当てられたコンパニオンアニマル医薬品市場規模は2025年に53.98%に達し、診断ハブおよび処方ゲートキーパーとしての役割を強調しています。それにもかかわらず、電子商取引プラットフォームは遠隔診療、薬局フルフィルメント、宅配のシームレスな統合に牽引され、年平均成長率8.95%で成長すると予測されています。大手オンライン小売業者は現在、実店舗クリニックに投資し、データ分析を活用したパーソナライズされたリマインダーとロイヤルティインセンティブを提供するハイブリッドサービスモデルを構築しています。

従来の小売薬局が獣医向け製品を拡充していますが、慢性疾患管理には臨床的洞察が依然として不可欠であり、動物福祉基準を維持する明確な遠隔医療プロトコルに向けて規制機関を導いています。プライベートエクイティによる流通ネットワークの戦略的買収は、オムニチャネルサプライチェーンのスケーラビリティへの信頼を示しています。

地域分析

北米は2025年収益の41.85%を生み出し、全ペットの3%超のペット保険普及率と新規生物製剤の急速な普及が基盤となっています。FDAの効率的な審査システムが早期サイクルの発売を可能にし、ZoetisやElancなどの地元企業にホームフィールドアドバンテージを与えてブランドモメンタムを加速させています。企業系診療チェーンが数量リベートを交渉していますが、独立系クリニックはコンシェルジュスタイルのサービスを強調することで依然として大きなシェアを獲得しています。

アジア太平洋は2031年まで年平均成長率7.11%で最も速い成長を遂げており、2030年までに年平均成長率12.9%で7,565億人民元に達すると拡大している中国のペット経済に牽引されています。獣医インフラへの投資が追いついており、MRIとCT設備を備えた一線都市の専門病院数の増加がその証拠です。規制の枠組みは急速に成熟しており、韓国の抗菌薬監視システムと日本の農林水産省による一元的な承認が、多国籍企業がプレミアムラインを展開するための予測可能な環境を生み出しています。

欧州は欧州医薬品庁の調和された規制と強力な動物福祉へのコミットメントを背景に、バランスの取れた勢いを維持しています。ドイツ、フランス、英国の世帯は保険とセットになった予防的健康プランを受け入れていますが、価格感度が北米と比較して生物製剤の普及を抑制しています。Virbacなどの欧州企業による戦略的買収が地理的フットプリントを拡大し、プライベートエクイティが継続的な統合を見込んで獣医サービスグループへの投資を行っています。

南米、中東、アフリカは収益シェアが小さいものの、都市化とともにコンパニオンアニマルの飼育が増加するにつれ、長期的な上昇余地を示しています。多国籍企業は、異質な規制基準と変動するコールドチェーンインフラを乗り越える流通パートナーシップを通じて、ワクチンおよび駆虫薬プログラムを試験的に展開しています。

競争環境

コンパニオンアニマル医薬品市場は適度に集中しており、上位5社がグローバル収益の60%以上を占めています。Zoetisは2024年に93億米ドルの売上でトップに立ち、収益の約3分の2をコンパニオンアニマルから得て、2013年のスピンオフ以来年平均成長率8%の収益成長を記録しています。Boehringer Ingelheimが47億ユーロで続き、NEXGARDの二桁成長と治療用ワクチンを追加する最近の買収に支えられています。Elancは44億米ドルと皮膚科、疼痛、駆虫薬隣接領域を標的とするイノベーションパイプラインで3位に位置しています。

診断統合がIDEXXを際立たせており、コンパニオンアニマル収益集中度91%が精密な疾患検出とモニタリングを通じて医薬品パートナーを支援しています。Dechrはプライベートエクイティ所有への移行の中で単回投与耳科ソリューションによるニッチリーダーシップを強化しています。プライベート投資家はEQTによるDechrの買収と流通、サービス、診療管理を一体化したプラットフォームを構築するVetPartnersの買収保留によって証明されるように、フットプリントを拡大しています。競争上のポジショニングはライフサイクル管理、迅速な地理的展開、および顧客ロックインを深めるための治療薬、診断、デジタル資産の融合を中心に展開しています。

コンパニオンアニマル医薬品業界リーダー

Zoetis Inc.

Boehringer Ingelheim Animal Health

Elanco Animal Health

Merck Animal Health (MSD)

Virbac

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Zoetisは第1四半期収益22億米ドルを発表し、コンパニオンアニマル製品が8%成長、通期ガイダンスを最大95億7,500万米ドルに引き上げました。

- 2025年5月:Merck Animal Healthは米国でのSENTINEL駆虫薬シリーズの権利を取得し、カンザス州での8億9,500万米ドルの製造・研究開発拡張を発表しました。

- 2025年5月:Zoetisはケンタッキー州ルイビルに3万2,000平方フィートの基準検査室を開設し、診断ターンアラウンドタイムを強化しました。

- 2025年5月:DechrはオティセレンのFDA承認を取得しました。これは単回投与の犬の外耳炎治療薬であり、試験において71.3%の臨床改善をもたらしました。

- 2025年4月:FDAはシンパリカトリオの適応拡大を承認し、ベクターノミを排除することでノミ条虫感染を予防する初の犬用駆虫薬となりました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本研究では、コンパニオンアニマル医薬品市場を、主に犬と猫を中心とする家庭用ペット(ウサギと小型哺乳類は「その他のコンパニオンアニマル」に含まれる)の疾患を予防、診断、または治療する処方薬および承認済み一般用医薬品、生物製剤、ワクチンから世界で年間生み出される収益として定義しています。Mordor Intelligenceによれば、完成した規制済み治療薬のみが計上され、原薬、栄養補助食品、薬用飼料、畜産用医薬品はこの範囲外となります。

範囲除外:機能性トリーツ、プロバイオティクス、飼料添加物、生産動物用医薬品などは含まれません。

セグメンテーション概要

- 適応症別

- 感染症

- 皮膚疾患

- 整形外科疾患

- 眼科疾患

- 神経疾患(てんかん、不安)

- その他の適応症

- 製品タイプ別

- ワクチン

- 駆虫薬・外部寄生虫駆除薬

- 抗感染薬(抗生物質、抗ウイルス薬、抗真菌薬)

- 抗炎症・鎮痛薬(非ステロイド性抗炎症薬、ステロイド)

- その他の製品タイプ

- 動物タイプ別

- 犬

- 猫

- その他の動物タイプ

- 流通チャネル別

- 動物病院・クリニック

- 小売薬局

- オンライン・電子商取引プラットフォーム

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- 湾岸協力会議

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な研究方法論とデータ検証

一次調査

北米、欧州、急成長するアジア市場にわたる開業獣医師、動物病院チェーンの購買担当者、地域流通業者、電子商取引薬局幹部との構造化インタビューを実施しました。ペット飼い主へのアンケートが需要側の弾力性の前提を補完し、規制専門家とのフォローアップ通話がモノクローナル抗体と長時間作用型駆虫薬の発売タイムラインを明確にしました。

デスクリサーチ

Mordorのアナリストは、FDA-CVMグリーンブック、米国農務省動植物検疫局のペット輸入集計、欧州医薬品庁の製品登録、オーストラリアのAPVMA承認、ならびにAPPA、FEDIAF、NAPHIAの業界団体年鑑などの権威ある公開データセットから調査を開始しました。企業の年次報告書、Questelを通じてアクセスした特許出願、Dow Jones Factiva ニュースアーカイブが競争および価格の洞察を裏付けました。学術誌がアトピー性皮膚炎、骨関節炎、ベクター媒介疾患の発生率データを提供しました。このリストは例示的なものであり、多くの追加の公開および有料情報源がエビデンスベースに貢献しています。

市場規模推計と予測

トップダウンとボトムアップの組み合わせアプローチを適用しました。まず、ペット数、動物1頭当たりの平均獣医薬品支出、コンプライアンス比率から国内需要プールを再構築しました。次に、サプライヤーの出荷推計と流通業者監査からサンプリングした平均販売価格×数量データと合計を相互確認しました。主要モデル変数には以下が含まれます: 1. 犬と猫の年間個体数成長率、 2. ワクチン接種カバレッジ率、 3. 慢性疾患有病率(例:骨関節炎、てんかん)、 4. 特許満了後の平均販売価格の推移、 5. 年間新分子承認数。2030年までの予測は、周期的なフィラリアおよびノミ治療シーズンを捉えるARIMAスムージングに支えられた多変量回帰に依存しています。シナリオ分析はマクロショックと為替変動に対応しています。ボトムアップ入力のギャップは、再三角測量される前に比較可能な経済からの比率補完によって埋められました。

データ検証と更新サイクル

アウトプットは過去の税関データと保険会社の償還トレンドに対する分散チェックを経て、シニアアナリスト間のピアレビューが行われます。モデルは年次更新され、ブロックバスター薬の発売、規制上の禁止、または重要なM&Aによって中間更新がトリガーされます。クライアントが最新の見解を受け取れるよう、公開直前に最終的な妥当性確認が実施されます。

Mordorのコンパニオンアニマル医薬品ベースラインが信頼できる理由

公表数値はしばしば乖離しますが、これはプロバイダーが異なる製品バスケット、ペットコホート、通貨基準を選択するためです。当社は各要素を精査し、積極的なベストケースシナリオではなく、現実的な普及率と価格侵食を反映した中間値を公表しています。

主要なギャップ要因には、著者が薬用飼料を含めるかどうか、馬用医薬品の扱い方、更新頻度(Mordorは年次;一部の競合他社は2〜3年ごとに見直し)、および計算の基礎として表示価格または実現平均販売価格のどちらを使用するかが含まれます。通貨換算日とインフレデフレーターも乖離を拡大させます。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要なギャップ要因 |

|---|---|---|

| 162億4,000万米ドル(2025年) | ||

| 256億米ドル(2024年) | グローバルコンサルタントA | 飼料添加物、栄養補助食品、馬用医薬品を含む;メーカー表示価格を使用 |

| 166億3,000万米ドル(2024年) | 業界団体B | 北米以外のオンライン薬局売上を除外;2年更新サイクル |

| 175億3,000万米ドル(2024年) | 業界誌C | 複数ペット世帯を調整せずにアンケートベースのペット数を使用 |

要約すると、推計値は異なりますが、Mordorの厳格な範囲設定、頻繁な更新、デュアルパスモデリングにより、意思決定者は自信を持って複製しストレステストできる、バランスの取れた透明性の高いベースラインを得ることができます。

レポートで回答される主要な質問

コンパニオンアニマル医薬品市場の現在の価値はいくらですか?

市場は2026年に171億9,000万米ドルと評価されており、年平均成長率5.88%で2031年までに228億6,000万米ドルに達すると予測されています。

最大の収益シェアを持つ治療領域はどこですか?

皮膚疾患がアポクエルやサイトポイントなどのブランドに支えられ、2025年収益の31.02%をリードしています。

最も速く拡大している地域はどこですか?

アジア太平洋は中国と韓国でのペット飼育数の増加と医療費支出に牽引され、年平均成長率7.11%で成長すると予測されています。

オンラインチャネルは流通にどのような影響を与えていますか?

電子商取引プラットフォームは年平均成長率8.95%で成長すると予測されており、遠隔診療と薬局サービスを統合してアクセスと服薬遵守を改善しています。

製品開発を形成している規制トレンドは何ですか?

米国とEUにおける加速承認経路と条件付きライセンスが市場投入までの時間を短縮し、抗菌薬スチュワードシップ規則が抗生物質使用の監視を強化しています。

最終更新日: