コンパニオンアニマルヘルスケア市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

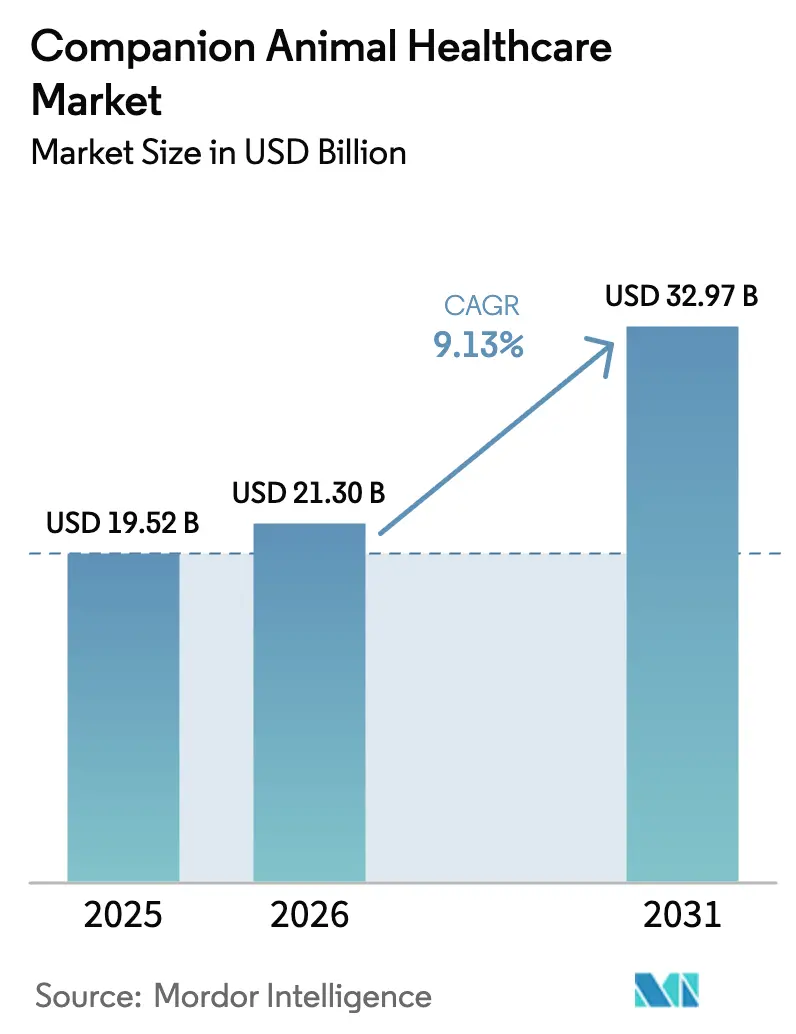

| 市場規模 (2026) | 21.30 十億米ドル |

| 市場規模 (2031) | 32.97 十億米ドル |

| 成長率 (2026 - 2031) | 9.13% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるコンパニオンアニマルヘルスケア市場分析

コンパニオンアニマルヘルスケア市場規模は2025年に195億2,000万米ドルと評価され、2026年の213億米ドルから2031年には329億7,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは9.13%です。

ペット保険の普及拡大、ポイント・オブ・ケア(POC)診断の急速な普及、そして生物製剤への受容拡大が、コンパニオンアニマルヘルスケア市場全体の収益構造を一変させつつあります。都市部世帯の可処分所得の増加とペットの家族化が相まって、腫瘍学プロトコルから整形外科手術に至る高度な医療介入への需要を押し上げています。10分未満の結果返却を実現する診断技術は臨床的意思決定を改善し、症状発現から治療開始までの時間を短縮することで、下流の治療薬販売を促進しています。同時に、電子商取引プラットフォームは遠隔医療相談と自動定期配送サブスクリプションを組み合わせることで従来の調剤モデルを破壊し、診療管理ソフトウェアは診断、請求、在庫管理を単一のワークフローに統合しています。競争上の差別化は、ブロックバスター医薬品からデータ駆動型サービスおよびクラウド接続デバイスへとシフトしており、これらはクリニックをペットオーナーの日常生活により深く組み込んでいます。

主要レポートの要点

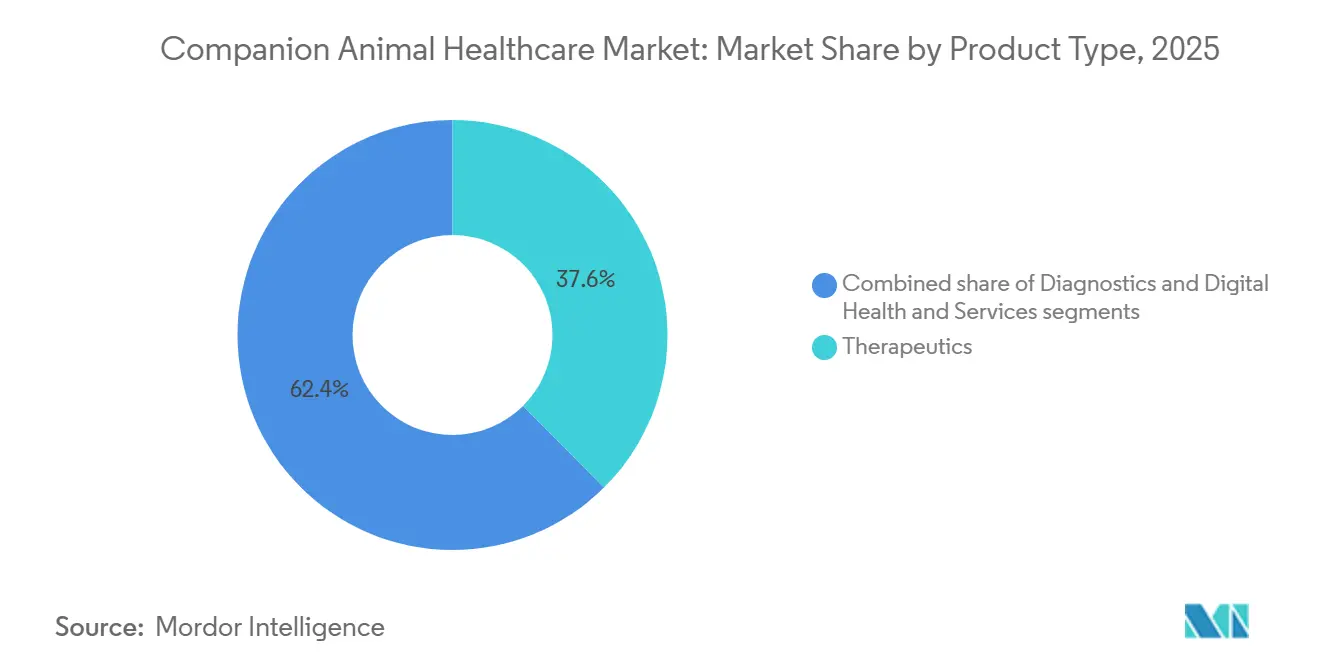

- 製品タイプ別では、診断薬が2031年にかけて最速の12.25% CAGRを記録した一方、治療薬は2025年のコンパニオンアニマルヘルスケア市場シェアで37.56%をリードしました。

- 治療領域別では、感染症が2025年のコンパニオンアニマルヘルスケア市場規模の31.53%を占め、腫瘍学は2031年にかけて11.85% CAGRで成長すると予測されています。

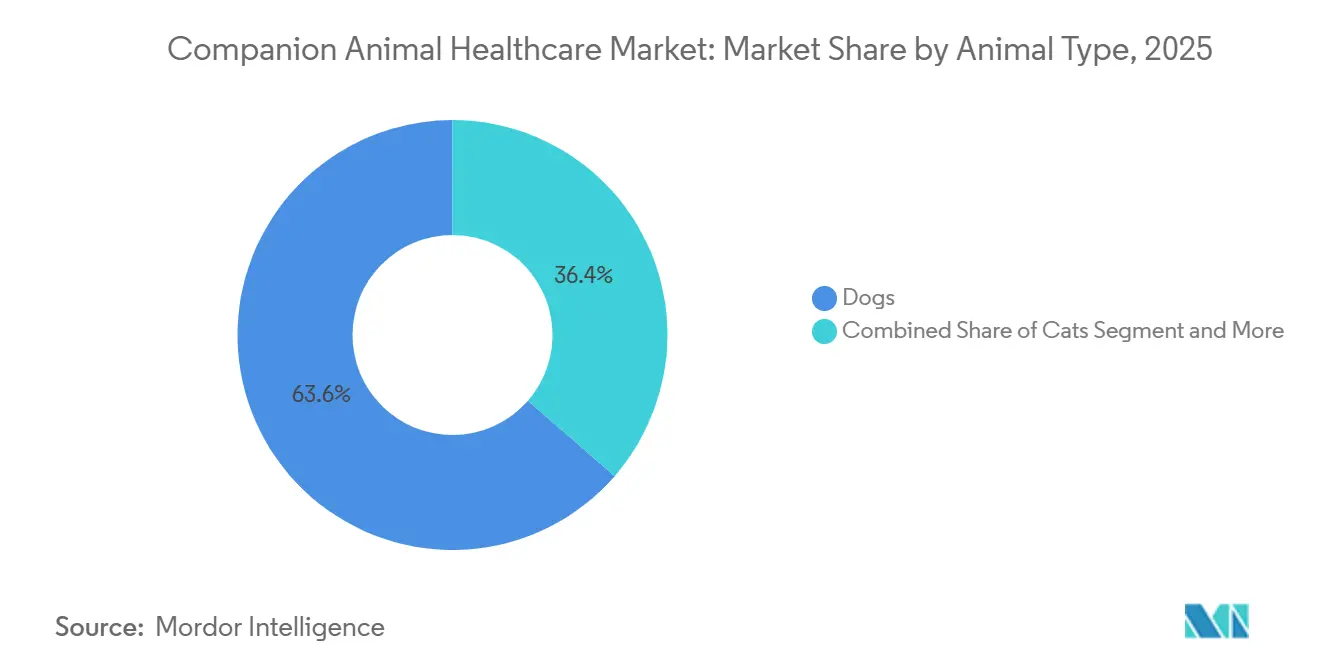

- 動物種別では、犬が2025年のコンパニオンアニマルヘルスケア市場シェアの63.63%を占め、猫は2031年にかけて10.87% CAGRで拡大する見込みです。

- 流通チャネル別では、動物病院が2025年に75.23%の収益シェアを維持した一方、電子商取引は2031年にかけて14.7% CAGRを記録すると予測されています。

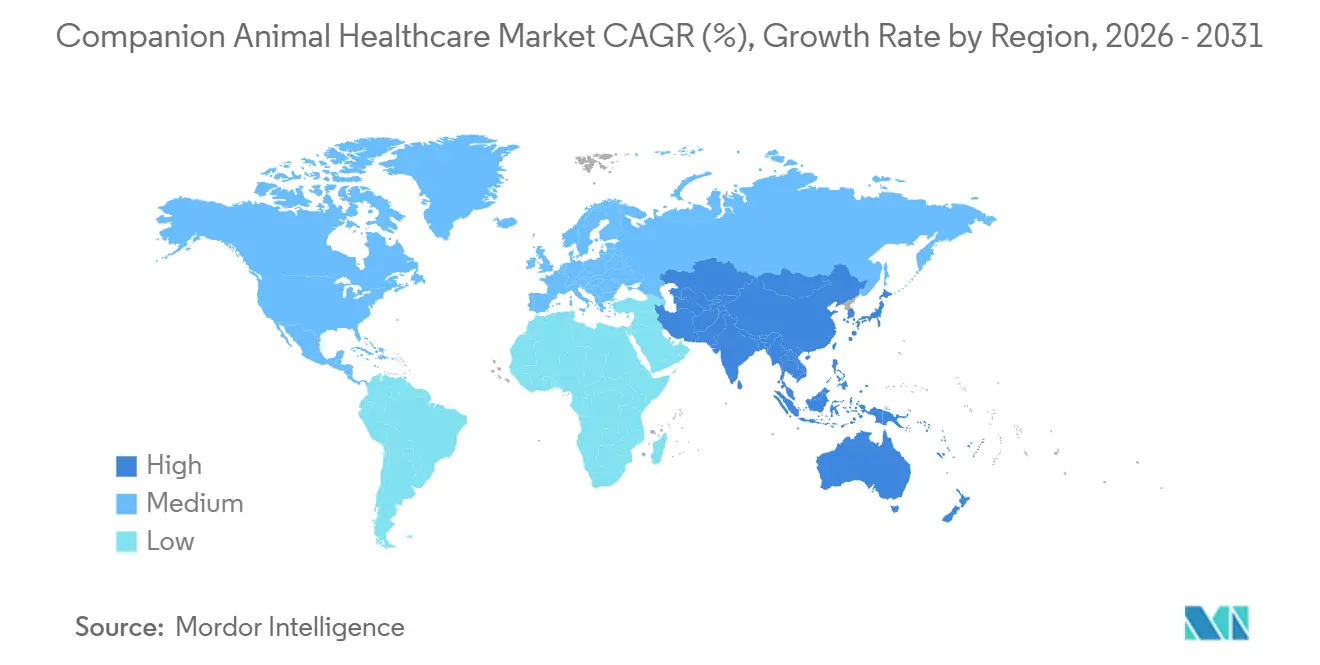

- 地域別では、北米が2025年のコンパニオンアニマルヘルスケア市場の36.53%を占め、アジア太平洋地域は2031年にかけて10.21% CAGRで拡大しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のコンパニオンアニマルヘルスケア市場のトレンドと洞察

促進要因影響分析*

| 促進要因 | CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| ペット飼育の増加と動物の家族化 | +2.1% | 世界全体、北米・西欧・都市部アジア太平洋地域で最も顕著 | 長期(4年以上) |

| ペット保険の普及拡大 | +1.8% | 北米、欧州、日本・オーストラリアで新興 | 中期(2~4年) |

| 高度な院内・POC診断の急速な普及 | +1.5% | 世界全体、北米・欧州が先行、アジア太平洋地域で加速 | 中期(2~4年) |

| 慢性疾患ケア向けモノクローナル抗体の急増 | +1.2% | 北米・欧州、富裕層向けアジア太平洋地域へ波及 | 長期(4年以上) |

| 予防ケア向けAI搭載予測分析 | +0.9% | 北米、西欧、アジア太平洋地域でパイロットプログラム | 長期(4年以上) |

| ウェアラブル生体情報を収益化するサブスクリプションモデル | +0.7% | 北米、欧州、都市部アジア太平洋地域 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

ペット飼育の増加と動物の家族化

2024年には米国世帯の66%がペットを飼育しており、ペット1頭あたりの年間支出は平均1,480米ドルに達し、人間のウェルネス予算を反映しています[1]米国ペット製品協会、「2024年~2025年全国ペットオーナー調査」、americanpetproducts.org。オーナーは今や、臓器移植、化学療法、カスタム整形外科インプラントなど、かつては人間に限られていた処置を選択するようになり、患者1頭あたりの平均収益を押し上げています。ミレニアル世代とZ世代はペット保険を取得する傾向が最も高く、これらの世代が高収入層へと成熟するにつれてプレミアム治療の持続的な普及が見込まれます。心拍数、睡眠、活動量を追跡するウェアラブルモニターは縦断的データセットを生成し、疾患をより早期に発見することで頻繁な獣医受診を正当化します。デバイスの承認はFDA獣医医療センターの安全ガイドラインに準拠する必要があり、商業化のタイムラインを延長しますが、消費者の信頼を強化します。これらの相乗効果により、データ駆動型の洞察がより高い医療水準を裏付け、コンパニオンアニマルヘルスケア市場全体の成長を強化する好循環が生まれています。

ペット保険の普及拡大

米国のペット保険料は2023年の39億米ドルから2024年には47億米ドルに増加し、620万頭の動物をカバーして前年比21.4%の成長を達成しました。保険の普及により、骨関節炎向けのモノクローナル抗体注射や1万5,000米ドルを超える腫瘍学レジメンなどの高額治療が可能となっています。これは、70%~90%の払い戻し率によってオーナーの自己負担が軽減されるためです。外科専門分野は顕著な恩恵を受けており、整形外科手術は保険拡大と連動して2023年から2024年にかけて18%増加しました。保険会社は年次血液検査や遺伝子スクリーニングなどの予防診断を保険適用範囲に追加し、収益を事後対応型から予防型ケアモデルへと移行させています。英国とスウェーデンはすでに25%を超える普及率を達成しており、日本の2024年税制優遇プログラムが地域の成長を促進しています。保険適用の拡大は予測可能な需要を生み出し、コンパニオンアニマルヘルスケア市場全体のキャッシュフローを安定させます。

高度な院内・POC診断の急速な普及

IDEXX Catalyst One化学パネルは10分未満で結果を返し、同一受診での治療決定を可能にすることで顧客満足度とクリニックのスループットを向上させます。犬パルボウイルスなどの病原体に対するPCRアッセイは24時間以内に結果を提供し、2020年の3~5日から短縮されており、過密環境での感染拡大期間を抑制しています[2]Zoetis、「Zoetis Inc. 2024年次報告書」、zoetis.com。電子健康記録との統合により、2024年の査読済み研究で記録されているように、臨床医の判断より6ヶ月前に慢性腎臓病を予測できるAIモデルへのデータ供給が可能となっています。USDA獣医生物製剤センターは診断薬に対して95%以上の精度を確保し、劣悪なキットを排除するコンプライアンスの基準を設けています。診断の高速化は疾患特異的薬剤の候補プールを拡大し、コンパニオンアニマルヘルスケア市場内の収益相乗効果を育んでいます。

慢性疾患ケア向けモノクローナル抗体の急増

モノクローナル抗体は2024年に12億米ドルの収益を生み出し、神経成長因子を標的としてNSAIDの副作用なしに月1回投与を提供するLibrelaおよびSolensiaの承認が牽引しました。臨床データによると、治療を受けた犬の72%が3ヶ月後に運動機能が改善し、38%のプラセボ反応を大幅に上回り、80%の保険適用で月150米ドル~300米ドルの価格設定を正当化しています。腫瘍学生物製剤も追随しており、USDは2024年に犬リンパ腫に対するGilvetmabの条件付き承認を付与し、猫乳腺癌の試験が進行中です。複雑な細胞培養生産はジェネリック医薬品に対して10年間の参入障壁を生み出し、コンパニオンアニマルヘルスケア市場内の利益率を支えるプレミアム価格設定を確固たるものにしています。

抑制要因影響分析*

| 抑制要因 | CAGR予測への影響(約%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 獣医サービス・医薬品コストの高騰 | -1.4% | 世界全体、北米・西欧で最も深刻 | 短期(2年以内) |

| 熟練獣医人材の世界的不足 | -1.1% | 世界全体、特に北米農村部・欧州・新興アジア太平洋地域 | 長期(4年以上) |

| 遺伝子編集・細胞療法に対する規制の遅れ | -0.8% | パイプラインが最も進んでいる北米・欧州 | 長期(4年以上) |

| 接続型獣医デバイスへのサイバーセキュリティリスク | -0.6% | IoT普及率の高い北米、西欧、都市部アジア太平洋地域 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

獣医サービス・医薬品コストの高騰

米国の獣医サービス価格は2023年から2024年にかけて10.2%上昇し、3.4%の一般インフレを大幅に上回り、定期健康診断の費用は52米ドルから58米ドルに上昇しました。都市部の救急受診は1,500米ドルを超えるようになり、予算に制約のあるオーナーの適時な受診を妨げています。医薬品価格もこのトレンドを反映しており、Simparica Trioの卸売コストはインドと中国でのAPI制約を背景に2024年に8%上昇しました。米国のペットの94%が未保険のままであるため、多くのオーナーは選択的処置を先送りするか、低コストのジェネリック医薬品に切り替え、コンパニオンアニマルヘルスケア市場の近期成長を抑制しています。ラテンアメリカと東南アジアの価格感応度の高い地域では、1人あたりの獣医支出が年間50米ドル未満にとどまっているため、その影響が最も深刻です。

熟練獣医人材の世界的不足

米国は2024年に15,000人の獣医師不足に直面し、農村部の欠員率は30%を超えました[3]米国獣医師会、「労働力データ2024年」、avma.org 。獣医学部の入学者数は年間わずか2%しか増加しておらず、退職者を補うには不十分であり、開業医の平均年齢は47歳に達し、さらなる離職を予兆しています。2024年には緊急性のない受診の予約待ち時間が3.2週間に延び、専門的なトレーニングを必要とする診断技術の普及を妨げています。欧州も同様の状況にあり、英国は12%の欠員率を報告し、ドイツでは農村部クリニックの40%が人員不足と指摘されています。遠隔医療は既存の獣医師・クライアント・患者関係を要求する規制によって制約されており、労働力不足を緩和する能力が限られています。慢性的な人材不足はキャパシティを圧迫し、コンパニオンアニマルヘルスケア市場における技術普及を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:治療薬の成熟を背景に診断薬が成長をリード

診断薬は最も成長の速いカテゴリーとなり、2031年にかけて12.25% CAGRで拡大した一方、治療薬は2025年のコンパニオンアニマルヘルスケア市場において37.56%のシェアを維持しました。ワクチン、駆虫薬、NSAIDは安定した基盤を提供していますが、先進国での免疫化率が頭打ちになるにつれて増分的な上昇余地は限られています。Simparica Trioなどの多様式駆虫薬は単回投与の利便性でオーナーの支持を集めていますが、ジェネリック医薬品との競争圧力が利益率を圧縮しています。慢性疼痛および新興腫瘍学適応症向けのモノクローナル抗体は牽引力を増しており、プレミアム価格設定を維持し、コンパニオンアニマルヘルスケア市場内の収益の回復力を支えています。

診断薬の急増は、ターンアラウンドタイムを短縮し同一受診ケアを促進するPOCデバイス、免疫アッセイ、分子パネルによって牽引されています。かつては専門的な処置であった標準的なSDMA腎臓スクリーニングは、今や健康診断時の定期検査となっています。IDEXXだけで年間2億件以上の検査を処理しており、クリニックを試薬サブスクリプションに囲い込むカミソリと替刃モデルを強化しています。クラウド統合により検査データが診療管理ソフトウェアに送られ、異常をリアルタイムでフラグするAIアラートをサポートしています。FDA獣医医療センターによる規制監督は95%以上の精度を確保し、劣悪な参入者を排除する一方でリリースサイクルを延長しています。遠隔医療、ウェアラブル分析、診療管理プラットフォームなどのデジタルヘルスサービスは規模は小さいものの、クリニックが業務効率を求めるにつれて加速しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

治療領域別:感染症支出が頭打ちになる中、腫瘍学が急増

感染症は2025年のコンパニオンアニマルヘルスケア市場規模の31.53%を占めて収益をリードし、義務付けられた狂犬病ワクチンと風土病性寄生虫管理によって牽引されました。しかし、価格競争とワクチン接種の飽和が将来の拡大を抑制しています。一方、腫瘍学は従来の化学療法に伴う有害事象なしに生存率を改善するTanovea-CA1やStelfontaなどの革新的治療を背景に、11.85% CAGRで成長すると予測されています。

コンパニオンアニマルは人間に匹敵するがん罹患率を示しており、標的生物製剤への投資を促進しています。Tanovea-CA1は犬リンパ腫で79%の奏効率を達成し、院内診断を備えたクリニックによる早期採用を促しています。Stelfontaは肥満細胞腫に対する非外科的解決策を提供し、麻酔リスクと回復時間を軽減しています。ApoqelやCytopointなどの皮膚科・アレルギー治療薬は継続的な需要を享受し、内分泌疾患はインスリンおよびホルモン補充療法の予測可能な売上をもたらしています。これらのダイナミクスが相まって、収益を慢性疾患管理へとシフトさせ、コンパニオンアニマルヘルスケア市場に予測可能なキャッシュフローを積み重ねています。

動物種別:猫向け治療薬が開発格差を縮小

犬は2025年のコンパニオンアニマルヘルスケア市場収益の63.63%を生み出し、米国の6,500万頭という飼育頭数と1頭あたりの高い支出によって牽引されました。最近の新製品—Librela、Tanovea-CA1、Simparica Trio—は2024年の売上に8億米ドルを追加しました。気質の面から犬は診断や画像診断へのコンプライアンスが容易であり、収益がさらに犬に傾いています。

しかし猫は追い上げており、2031年にかけて年間10.87%の成長が見込まれています。Solensiaの承認は猫専用の初のモノクローナル抗体として、種特異的生物製剤のビジネスケースを実証しました。慢性腎臓病は10歳以上の猫の30%に影響を与え、SDMA検査とリン酸結合薬への需要を高めています。甲状腺機能亢進症と糖尿病の高い発生率は生涯にわたる投薬を必要とし、継続的な収益を確保しています。ウサギやフェレットを含むエキゾチックペットへの関心の高まりは増分的な拡大を示唆していますが、コンパニオンアニマルヘルスケア市場においては依然として小さな割合にとどまっています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

流通チャネル別:電子商取引が従来の獣医調剤を破壊

動物病院クリニックは2025年に75.23%のシェアを維持しましたが、利便性と価格透明性が支持を集める中、オンラインチャネルは14.7% CAGRで拡大しています。Chewyは2024年に111億5,000万米ドルの収益を記録し、処方箋要件を満たす遠隔医療サービスを統合した後、処方薬が売上の15%に達しました。Amazon Pharmacyの24時間配送はさらにクリニックの調剤優位性を侵食しています。

実店舗の小売薬局は市場参入から1年以内に調剤量の約5%を獲得し、人間とペットの処方箋を一括管理したいオーナーに訴求しています。クリニックは診療管理ソフトウェアに電子商取引ストアを組み込むことで対抗し、デジタルの期待に応えながら利益率を維持しています。規制上の保護措置により規制薬物は認可チャネル内に留まっていますが、駆虫薬、NSAID、治療食などの慢性疾患薬はオンラインへと急速に移行し、コンパニオンアニマルヘルスケア市場全体の収益分布を再構成しています。

地域分析

北米は2025年に36.53%のシェアでリードし、充実した専門病院と成熟した保険普及率の恩恵を受けています。Mars Veterinary Healthなどの企業系コンソリデーターは複数州にわたるクリニックネットワークと中央検査室を運営し、当日診断を可能にしています。欧州は約28%を占め、EMAの承認の同期化がモノクローナル抗体の上市を加速しています。英国の25%を超える保険普及率は高額治療を支えている一方、東欧はペット1頭あたりの支出で遅れをとっています。

アジア太平洋地域はペット飼育の増加、保険普及、政府のインセンティブに支えられ、10.21% CAGRが見込まれています。中国の都市部ペット飼育頭数は2024年に1億2,000万頭を超え、保険契約数は2025年に380万件へと81%増加し、予防・慢性ケアへの資金投入意欲を示しています。日本のクリニック数は2023年から2025年にかけて8%増加し、保険に対する税制優遇措置が下支えしています。インドは初期段階にありますが、主要都市でのペット飼育が年間15%の成長を示しています。中東・アフリカは収益の5%を占め、南米は6%を占めており、ブラジルはマクロ経済の不安定さにもかかわらず長期的な有望性を持っています。

競合環境

Zoetis、Elanco、Boehringer Ingelheimはコンパニオンアニマルヘルスケア市場の相当なシェアを占めていますが、診断専門企業のIDEXXとHeskaはデータエコシステムを活用してシェアを侵食しています。Zoetisは2024年の動物健康売上高として85億米ドルを計上し、そのうち60%がコンパニオンアニマル向けであり、Librela、Apoquel、Simparica Trioが中核を担っています。ElancoはBayer Animal Healthのポートフォリオを統合した後、42億米ドルを生み出しました。IDEXXは補助金付きアナライザー設置と2024年に37億米ドル相当の試薬契約を通じて、米国POC診断の70%以上を掌握しています。

ホワイトスペースのイノベーションはAI駆動型予測分析とウェアラブル生体情報を標的としています。スタートアップ企業は電子健康記録データを活用して疾患発症を予測し、FiとWhistleは活動レベルの逸脱をオーナーに通知するサブスクリプションを収益化しています。Zomedica は超音波およびアッセイシステムを既存企業より30%低い価格で提供することで独立系クリニックを取り込み、小規模診療所の技術格差を縮小しています。

企業系診療グループは診断、処方箋、遠隔医療を統合したクラウドベースのソフトウェアを採用しており、これは資本集約的な取り組みであり独立系クリニックとの差を広げています。同時に、獣医病院管理者協会は2024年にクリニックの12%がサイバーセキュリティインシデントを経験したと報告し、より厳格な基準の策定を求める声が上がっています。遺伝子編集動物に関するUSDAのSECURE規則やFDAの生物製剤ガイドラインなどの規制体制は既存企業を保護しますが、パイプラインの速度を遅らせ、潤沢な資金と規制上の専門知識の必要性を強化しています。

コンパニオンアニマルヘルスケア業界リーダー

Zoetis Inc.

Boehringer Ingelheim Animal Health

Elanco Animal Health

Virbac

Merck Animal Health(MSD)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:Virbacは猫向けUROSOLYX軟質チュアブルを発売し、2025年の犬向けデビューに続いて筋肉サポートラインを拡充しました。

- 2025年12月:Vimian Group ABは、年間収益560万ユーロのイタリアの診断プロバイダーであるI-Vetの買収に合意しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、コンパニオンアニマルヘルスケア市場を、犬・猫・その他の家庭用ペットにおける疾病の予防・診断・治療に使用される治療薬、診断薬、およびデジタルヘルスサービスから世界全体で生み出される総収益と定義しています。収益はメーカー販売価格で計上され、処方薬および市販薬、画像診断システム、ポイントオブケアデバイス、ならびに診療管理プラットフォームを含みます。

(スコープ除外)家畜、ペットフード、アクセサリー、またはグルーミングのみを対象とした製品およびサービスは、本分析の対象外としています。

セグメンテーション概要

- 製品タイプ別

- 治療薬

- ワクチン

- 駆虫薬

- 抗感染薬

- NSAIDおよび疼痛管理

- モノクローナル抗体

- 医療用飼料添加物

- その他の治療薬

- 診断薬

- 免疫診断検査

- 分子診断

- 診断画像

- ポイント・オブ・ケアデバイス

- その他の診断薬

- デジタルヘルス&サービス

- 遠隔医療プラットフォーム

- 診療管理ソフトウェア

- ウェアラブルモニタリングデバイス

- 治療薬

- 治療領域別

- 感染症

- 皮膚科・アレルギー

- 疼痛・炎症

- 内分泌・代謝疾患

- 腫瘍学

- 循環器学

- 動物種別

- 犬

- 猫

- その他のコンパニオンアニマル

- 流通チャネル別

- 動物病院・クリニック

- 小売薬局

- オンライン・電子商取引プラットフォーム

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な調査方法論とデータ検証

一次調査

北米、欧州、およびアジアの主要経済圏における小動物獣医師、コンパニオンアニマル製薬マネージャー、ペット保険アクチュアリー、および調達責任者との構造化インタビューにより、利用率、平均販売価格、および新興需要の誘因を検証しています。ペットオーナーおよびクリニックスタッフを対象としたパネル調査により、遠隔獣医プラットフォームの普及曲線をさらに精緻化しています。

デスクリサーチ

Mordorのアナリストは、USDA ペット個体数調査、Eurostat 貿易ファイル、APPA 支出レポート、OIE 疾病通知、ならびにワクチン有効性や抗菌薬耐性を追跡する査読済み学術誌など、信頼性の高い非ペイウォールデータセットを通じて市場全体のマッピングから着手します。企業の10-Kおよび動物病院の申告書は価格帯とチャネル構成を明確にし、D&B HooversおよびDow Jones Factivaは企業財務情報とディールフローを補完します。また、Questelの特許ファミリーを調査し、パイプラインバイオロジクスおよびデバイスのアップグレードを把握します。デスクリサーチのリストは例示であり、数値と定義のクロスチェックのために多数の追加情報源が参照されています。

市場規模の算定と予測

2024年の需要は、トップダウンによるペット個体数×医療化率の積み上げを基本とし、選択的なボトムアップのサプライヤー集計およびクリニックチャネルチェックによって平均値を精緻化することで再構築しています。市場の主要な特性指標には、ワクチン接種カバレッジ、慢性疾患有病率、ペット保険普及率、平均獣医受診費用、規制承認のペース、およびeコマースシェアが含まれます。多変量回帰分析によりこれらのドライバーと過去の支出を関連付け、一人当たりGDPおよび保険加入率を変動させるシナリオ分析によってモデルを予測しています。ボトムアップ集計におけるデータギャップは、一次調査のインサイトで調整した地域プロキシによって補完しています。

データ検証と更新サイクル

アウトプットは3つのフィルターを通過します:独立した支出ベンチマークとの差異チェック、第二アナリストによるピアレビュー、およびシニアによる最終承認です。モデルは年次で更新され、主要な製品リコールやパンデミックなどの重大事象が発生した場合には中間更新が実施されます。納品前に、最新四半期の指標を再実行しています。

Mordorのコンパニオンアニマルヘルスケアベースラインが信頼される理由

公表されている推計値がしばしば乖離するのは、企業が類似性の低い製品を同一カテゴリに分類したり、異なる基準年を適用したり、独自の方法で為替変動を平滑化したりするためです。

主なギャップの要因としては、一部の調査会社による獣医サービス収益の算入、生産動物用医薬品のカットオフの相違、および想定ASPインフレ率のばらつきが挙げられます。Mordor Intelligenceは明確に定義された製品群を堅持し、固定為替換算を適用し、モデルを12ヶ月ごとに更新することで、2025年のベースラインであるUSD 19.52 billionの現在性と比較可能性を維持しています。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主なギャップ要因 |

|---|---|---|

| USD 19.52 B(2025年) | Mordor Intelligence | - |

| USD 19.20 B(2022年) | Global Consultancy A | 古い基準年とデジタルヘルスカバレッジの狭さ |

| USD 23.08 B(2023年) | Regional Consultancy B | メーカー価格ではなく小売価格を使用しており、合計値が過大となっている |

| USD 124.80 B(2024年) | Industry Tracker C | 獣医サービスおよび一部の家畜用医薬品を加算しており、スコープが大幅に拡大している |

この比較は、スコープ、価格帯、および更新頻度を統一した場合、Mordorの規律あるフレームワークが、意思決定者が透明性のある変数と再現可能なステップに遡ることのできる均衡のとれた数値を導き出すことを示しています。

レポートで回答される主要な質問

コンパニオンアニマルヘルスケア市場の2031年における予測値はいくらですか?

市場は2031年までに329億7,000万米ドルに達すると予測されており、9.13% CAGRを反映しています。

最も急速に拡大している製品カテゴリーはどれですか?

診断薬が2031年にかけて12.25% CAGRの予測で成長をリードしています。

米国のペット保険セグメントの規模はどのくらいですか?

保険料は2024年に47億米ドルに達し、620万頭のペットをカバーしています。

最も急速に成長する地域はどこですか?

アジア太平洋地域は10.21% CAGRを記録すると予測されており、他のすべての地域を上回っています。

市場拡大を抑制する要因は何ですか?

サービスコストの上昇、獣医師不足、遺伝子編集療法に対する規制の遅れ、サイバーセキュリティリスクが主要な逆風です。

最終更新日: