抗コクシジウム薬市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.74 十億米ドル |

| 市場規模 (2031) | 2.25 十億米ドル |

| 成長率 (2026 - 2031) | 5.28% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる抗コクシジウム薬市場分析

抗コクシジウム薬市場規模は2025年に16億6,000万米ドルと評価され、2026年の17億4,000万米ドルから2031年には22億5,000万米ドルに達すると推定され、予測期間(2026年~2031年)中のCAGRは5.28%である。

統合型家禽・牛産業からの堅調な需要、輸出チャネルにおける残留規制の強化、および植物性飼料添加物への段階的な移行が競争力学を再編している。イオノフォア製品は依然として2025年売上高の54.22%を支えているが、製剤メーカーは抗菌薬耐性の逆風に対抗するため、植物性ブレンドおよび生弱毒化ワクチンへの投資を加速させている。2024年における中国の2,510万トンの家禽生産量およびインドの年率8%のブロイラー拡大がアジア太平洋地域の調達を増大させる一方、グルコースベースの発酵原料の価格変動がコモディティメーカーの利益率を圧迫している。米国の第232条関税リスクおよびFDAの獣医飼料指令(Veterinary Feed Directive)は、北米のバイヤーを国内製造のイオノフォアおよびワクチンローテーションへと誘導し続けている。

主要レポートの要点

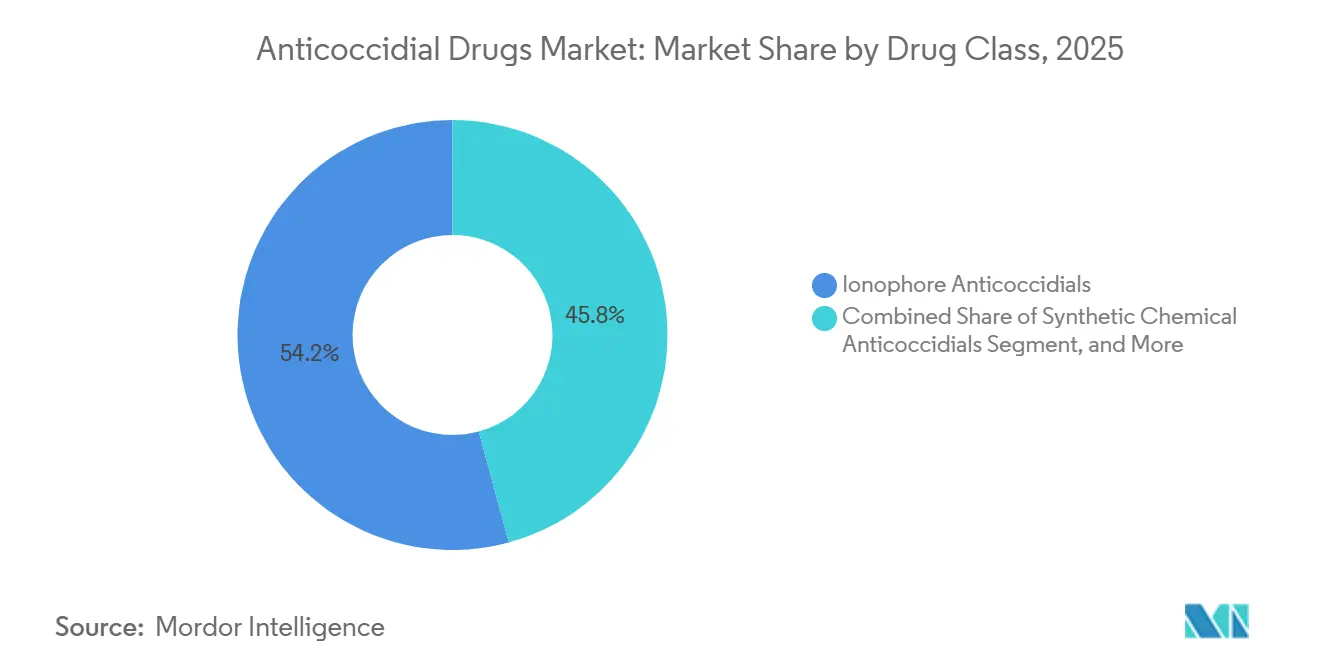

- 製品カテゴリー別では、イオノフォアが2025年の抗コクシジウム薬市場シェアの54.22%をリードし、植物性・植物由来代替品は2031年までに5.86%のCAGRで拡大する見込みである。

- 動物種別では、牛が2025年の抗コクシジウム薬市場の58.07%を占め、コンパニオンアニマルは2031年までに7.99%のCAGRで拡大している。

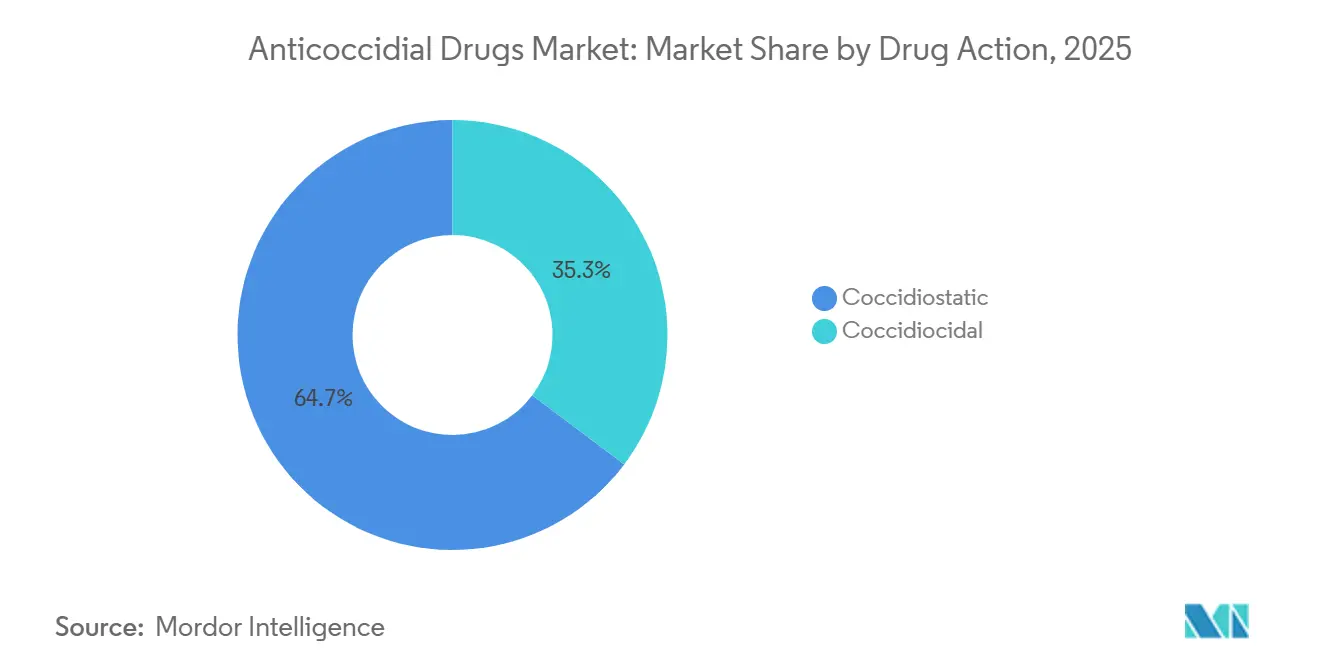

- 薬剤作用別では、コクシジウム静止薬製剤が2025年売上高の64.72%を占め、コクシジウム殺滅薬は2031年までに6.78%のCAGRで推移する見込みである。

- 流通チャネル別では、動物病院が2025年の抗コクシジウム薬市場の42.68%のシェアを保持し、オンライン薬局が2031年までに6.98%という最も高い予測CAGRを記録した。

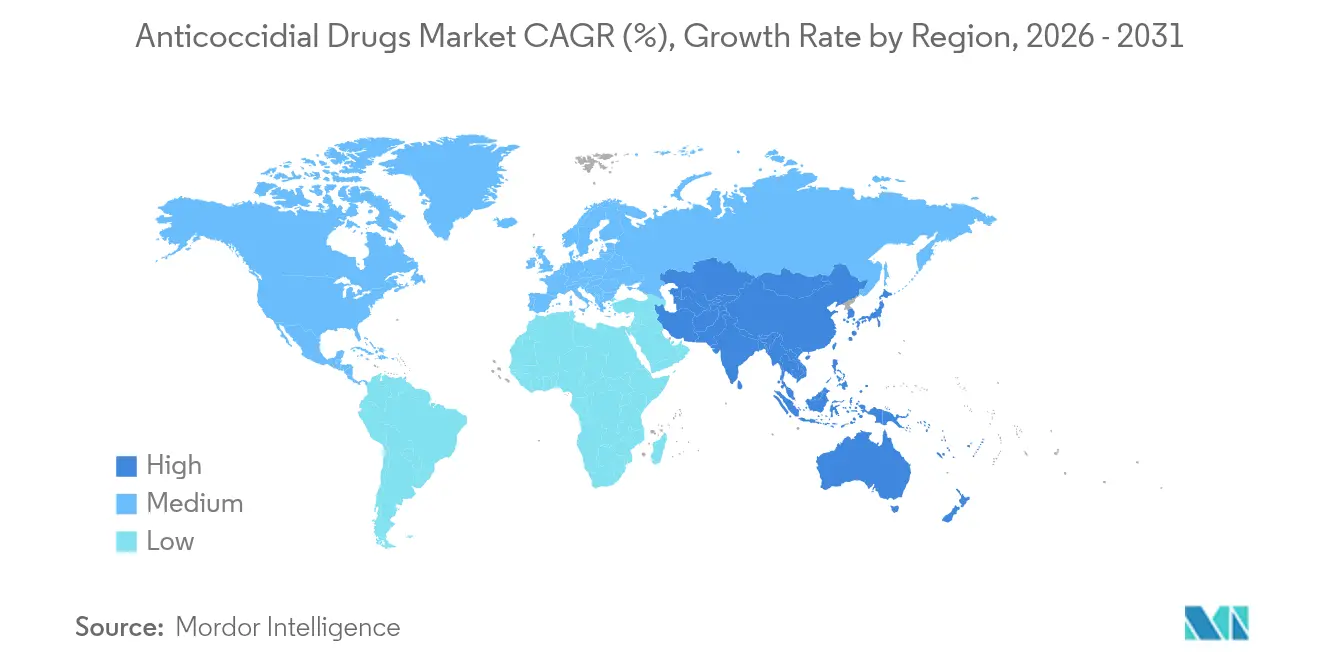

- 地域別では、北米が2025年の売上高の40.91%を占め、アジア太平洋地域は2026年から2031年にかけて9.35%のCAGRで最も高い成長地域となる見込みである。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の抗コクシジウム薬市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 新興国における統合型家禽生産の急増 | +1.8% | アジア太平洋地域が中心、中東・アフリカへの波及 | 中期(2~4年) |

| 集約的畜産におけるコクシジウム症の蔓延と経済的負担の増大 | +1.2% | 世界全体、熱帯・亜熱帯地域に集中 | 長期(4年以上) |

| 医学的に重要でない抗菌薬に対する規制上の優遇 | +0.9% | 北米・EU、ラテンアメリカおよびアジアの輸出志向型生産者への影響 | 中期(2~4年) |

| 飼料効率改善に向けた予防的飼料添加物への産業シフト | +0.7% | 世界全体、北米および西欧での普及が最も強い | 短期(2年以内) |

| IoTモニタリングによる精密投与マイクロカプセル化抗コクシジウム薬の採用 | +0.5% | 北米・EUが早期採用者、大規模アジア太平洋インテグレーターへの段階的普及 | 長期(4年以上) |

| 関税主導によるイオノフォア原薬(API)製造の国内化 | +0.4% | 米国、インドおよびブラジルへの二次的影響 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

新興国における統合型家禽生産の急増

中国、インド、湾岸諸国の垂直統合型生産者は疾病管理プロトコルの統合を継続し、死亡率を低下させ飼料効率を改善する標準化された抗コクシジウム薬レジメンを義務付けている。[1]中国国家統計局、「中国家禽生産2024年」、stats.gov.cn 拡大する契約農家ネットワークは供給契約にイオノフォアローテーションルールを組み込み、購買サイクルを短縮し、主要メーカーとのボリュームディスカウント交渉を有利にしている。

集約的畜産におけるコクシジウム症の蔓延と経済的負担の増大

世界全体の経済損失は100億米ドルを超え、高密度飼育システムにおける最適以下の体重増加および高い飼料要求率によって引き起こされている。EUおよび北米でのケージフリー義務化は皮肉にも敷料との接触を増加させ、発生率を15~20%引き上げている。[2]欧州食品安全機関、「福祉移行とコクシジウム症発生率」、efsa.europa.eu ブロイラーの死亡率が2%を超える場合、イオノフォアによる予防は経済的に正当化され続けている。

医学的に重要でない抗菌薬に対する規制上の優遇

FDAの獣医飼料指令(Veterinary Feed Directive)はイオノフォアを成長促進禁止の対象から除外し、処方箋なしでの継続使用を認めている一方、欧州医薬品庁(EMA)は病変スコアのベンチマークを課しながらもサリノマイシンおよびモネンシンの登録を維持している。製剤メーカーはこの規制上の余地を活用するためイオノフォアの適応拡大を優先している。

飼料効率改善に向けた予防的飼料添加物への産業シフト

Keminの「FORMYL」などのマイクロカプセル化ブレンドは腸内での遅延放出を可能にし、離乳子豚の平均日増体量を8~12%向上させる。マクドナルドおよびタイソン・フーズの小売サステナビリティスコアカードが、抗菌薬低減飼料の調達を加速させている。

阻害要因影響分析*

| 阻害要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 既存薬剤クラスにおける抗菌薬耐性とローテーション疲弊 | -1.1% | 世界全体、アジア太平洋地域およびラテンアメリカで最も深刻 | 長期(4年以上) |

| 主要輸出市場における厳格な残留基準と予防的使用禁止 | -0.8% | EUおよび日本を対象とするブラジル・タイの輸出志向型生産者 | 中期(2~4年) |

| NAE家禽セグメントにおける多価エイメリアワクチンの急速な普及 | -0.6% | 北米および西欧、プレミアムセグメントへのニッチな浸透 | 短期(2年以内) |

| サプライチェーンショックによるイオノフォア前駆体価格の変動 | -0.5% | 世界全体、飼料添加物サプライチェーンを通じて伝播 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

既存薬剤クラスにおける抗菌薬耐性とローテーション疲弊

世界保健機関(WHO)の15カ国におけるサーベイランスでは、アジアのブロイラー農場の40%以上でモネンシン耐性エイメリアが記録され、有効なローテーション期間が12カ月から6カ月に短縮されている。[3]世界保健機関、「畜産における薬剤耐性(AMR)サーベイランス2025年」、who.int 薬剤クラスの追加により飼料コストが1羽あたり最大0.02米ドル増加し、インテグレーターは単価が高いにもかかわらずワクチンへの移行を余儀なくされている。

主要輸出市場における厳格な残留基準と予防的使用禁止

EUおよび日本の残留基準値(MRL)の上限により、ブラジルおよびタイの輸出業者は複数日の休薬期間またはワクチン単独プログラムの採用を強いられ、治療の柔軟性が低下し飼料要求率が3~4%上昇している。小規模農家はNAEラインと従来ラインの並行運営の資金調達に苦慮している。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:イオノフォアが売上高を牽引、植物性製品がイノベーションプレミアムを獲得

イオノフォア系抗コクシジウム薬は2025年の抗コクシジウム薬市場シェアの54.22%を占め、モネンシンの幅広い動物種ラベルおよび年間3億米ドル超の売上高が牽引している。地域別では、アジア太平洋地域のバイヤーがペレット安定性のためサリノマイシンおよびナラシンを好む一方、配合製品は延長サイクルを持つ種鶏群を対象としている。

植物性代替品は有機認証の需要を取り込み5.86%のCAGRで成長している。RabarのCox-Freeはブラジルおよびインドで死亡率を63%低減し、dsm-firmenichのAccuGut C.1はフィールドトライアルでモネンシンとの飼料要求率の差を2%以内に収めた。Cevaのハンガリー施設は2026年末までに稼働し、NAEティア向けに年間80億回分のワクチン用量を追加供給する予定である。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

動物種別:牛の優位性がコンパニオンアニマルの急増を覆い隠す

牛は2025年の抗コクシジウム薬市場の58.07%を占め、飼料効率を5~8%向上させメタンを最大15%削減するモネンシンのフィードロットへの採用が牽引している。家禽は金額では二次的な位置にあるが数量では主要であり、ブロイラーのシャトルプログラムがイオノフォアとトリアジンをローテーションしている。

コンパニオンアニマルの売上高は、遠隔医療プラットフォームが子犬・子猫のコクシジウム症診断を一般化させるにつれ7.99%のCAGRで拡大している。ポナズリルのコースは30~50米ドルで小売され、畜産用トン数よりも高い1回投与あたりの利益率をもたらしている。

薬剤作用別:コクシジウム静止薬がリード、コクシジウム殺滅薬が回復

コクシジウム静止薬製剤は2025年売上高の64.72%を占め、継続生産におけるモネンシンの免疫調節上の優位性を反映している。デコキネートは子牛および子羊への適応を追加し、制御された暴露を可能にしている。

コクシジウム殺滅薬は耐性が静止戦略を弱体化させるにつれ6.78%のCAGRの軌道にある。ZoetisのClinacox Advanceは保護期間を28日間に延長し、EUトライアルで死亡率を35%削減した。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

流通チャネル別:病院が管理を維持、電子商取引が補充を拡大

動物病院は2025年に42.68%の流通シェアを維持し、インテグレーター向けのバイオセキュリティコンサルティングと処方権限をバンドル提供している。Covetrusはクリニックの需要を集約してバルクレートを確保している。

Chewyが主導するオンライン薬局は、ブロックチェーン登録が処方箋確認を効率化し履行時間を24時間以内に短縮するにつれ6.98%のCAGRで拡大している。

地域分析

北米は2025年の売上高の40.91%を占め、飼料プロトコルにモネンシンを組み込む95億羽の米国ブロイラーおよび9,500万頭の牛が支えている。カナダのプレミアム卵セクターはワクチン採用を加速させ、メキシコのペソ変動はAPI輸入コストを拡大させた。

アジア太平洋地域は中国の2,510万トンの家禽生産量およびインドの契約農家の台頭に牽引され9.35%のCAGRで拡大する見込みである。中国南部の耐性ホットスポットは、価格が30~40%高いにもかかわらずジクラズリルの需要を押し上げている。

欧州の厳格な最大残留基準値(MRL)および動物福祉規制はワクチンを優先させる一方、ラテンアメリカはイオノフォアの経済性とEU残留基準への適合のバランスを取っている。中東・アフリカは輸入APIに依存しており、BimedaのドバイハブはAfrivetの買収後に南アフリカのインテグレーターへの供給を開始している。

競合状況

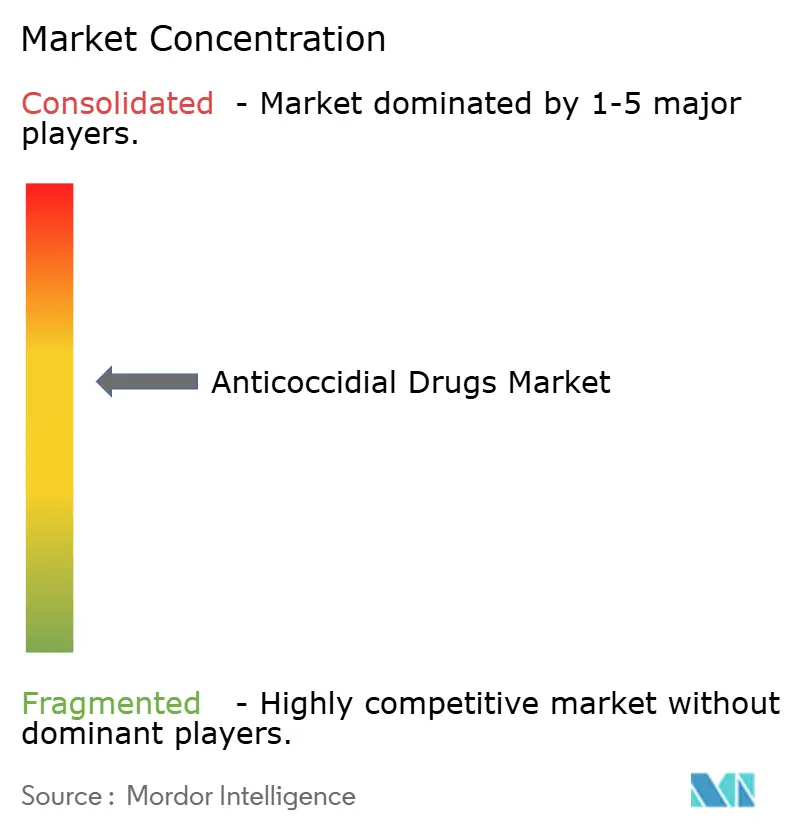

抗コクシジウム薬市場は中程度に集中している。Zoetisはコモディティイオノフォアから撤退し、4億米ドルのMFAポートフォリオをPhibroに売却したが、バイオロジクスの開発推進のため2024年に6億8,600万米ドルの研究開発費を投資した。Cevaは2025年に55億ユーロを調達して80億回分のワクチン製造工場の建設資金とし、2027年までの株式公開を目指している。

Phibroの買収により6つの工場が追加されMFA売上高が前年比9%増加したが、EU向けニカルバジン再承認リスクにさらされることとなった。dsm-firmenichおよびRabarはそれぞれIoTアナリティクスおよび植物性原料調達によって差別化を図っており、米国の関税動向が国内発酵参入企業を触媒する可能性がある。

抗コクシジウム薬産業リーダー

Phibro Animal Health Corporation

Vetoquinol S.A.

Elanco Animal Health Incorporated

Zoetis Inc.

Virbac S.A.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年2月:ElancoとMedgeneが乳牛向けH5N1ワクチンを発表し、従来のコクシジウム症適用を超えた疾病予防ポートフォリオを拡大した。

- 2025年2月:Zoetisが鶏向け鳥インフルエンザワクチンH5N2亜型についてFDAの条件付き認可を取得した。

- 2025年1月:MSD Animal Healthが寄生虫駆除剤ブランドVECOXANの世界的権利を取得した。

- 2024年11月:Boehringer Ingelheimが犬の心不全に対するFDA承認初の液剤VETMEDIN Solutionを発売した。

- 2024年10月:PhibroがZoetisの薬剤添加飼料ポートフォリオの3億5,000万米ドルの買収を完了した。

- 2024年10月:ElancoがCredelio Quattroについて犬向け広域スペクトル寄生虫駆除剤としてFDA承認を取得した。

世界の抗コクシジウム薬市場レポートの調査範囲

本レポートの調査範囲によれば、コクシジウム症は動物の間で最も頻繁かつ蔓延している寄生虫性疾患の一つである。その症状には体重減少、軽度の断続的下痢から重度の下痢、粘液または血液を含む糞便、脱水、および繁殖能力の低下が含まれる。食用・非食用を問わず、鳥類または動物のコクシジウム症の進行に対抗するために使用されるあらゆる薬剤を抗コクシジウム薬と呼ぶ。

抗コクシジウム薬市場は、製品(イオノフォア系抗コクシジウム薬、合成化学系抗コクシジウム薬、植物性・植物由来代替品、配合製品、生弱毒化・組換えワクチン)、動物種(家禽〔ブロイラー、採卵鶏、種鶏〕、牛、豚、羊・山羊、水産養殖、コンパニオンアニマル)、薬剤作用(コクシジウム静止薬、コクシジウム殺滅薬)、流通チャネル(動物病院、動物診療所、オンライン薬局)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別にセグメント化されている。市場レポートは世界の主要地域にわたる17カ国の推定市場規模とトレンドも網羅している。レポートは上記セグメントの金額(百万米ドル)を提供する。

| イオノフォア系抗コクシジウム薬 |

| 合成化学系抗コクシジウム薬 |

| 植物性・植物由来代替品 |

| 配合製品 |

| 生弱毒化・組換えワクチン |

| 家禽 | ブロイラー |

| 採卵鶏 | |

| 種鶏 | |

| 牛 | |

| 豚 | |

| 羊・山羊 | |

| 水産養殖 | |

| コンパニオンアニマル |

| コクシジウム静止薬 |

| コクシジウム殺滅薬 |

| 動物病院 |

| 動物診療所 |

| オンライン薬局 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 製品別 | イオノフォア系抗コクシジウム薬 | |

| 合成化学系抗コクシジウム薬 | ||

| 植物性・植物由来代替品 | ||

| 配合製品 | ||

| 生弱毒化・組換えワクチン | ||

| 動物種別 | 家禽 | ブロイラー |

| 採卵鶏 | ||

| 種鶏 | ||

| 牛 | ||

| 豚 | ||

| 羊・山羊 | ||

| 水産養殖 | ||

| コンパニオンアニマル | ||

| 薬剤作用別 | コクシジウム静止薬 | |

| コクシジウム殺滅薬 | ||

| 流通チャネル別 | 動物病院 | |

| 動物診療所 | ||

| オンライン薬局 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

2031年までに抗コクシジウム薬市場はどの程度の規模になるか?

抗コクシジウム薬市場規模は2031年までに22億5,000万米ドルに達し、2026年から2031年にかけて5.28%のCAGRで拡大する見込みである。

現在の売上高を支配している製品クラスはどれか?

イオノフォア系抗コクシジウム薬は2025年売上高の54.22%を占め、モネンシンの幅広い動物種ラベルと二重の飼料効率効果が牽引している。

最も成長が速い動物セグメントはどれか?

ペットオーナーがオンライン薬局を通じて処方薬を求めるようになるにつれ、コンパニオンアニマルの需要は7.99%のCAGRで拡大している。

なぜアジア太平洋地域が最も高い成長地域なのか?

中国およびインドにおける急速な家禽拡大と統合型ビジネスモデルの組み合わせが、アジア太平洋地域を9.35%の地域CAGRへと押し上げている。

規制は製品開発をどのように形成しているか?

イオノフォアに対するFDAの適用除外とEUの残留基準上限が、製剤メーカーを輸出基準に適合した医学的に重要でないイオノフォア、ワクチン、および植物性ブレンドへと誘導している。

最終更新日: