衝突センサー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 4.88 十億米ドル |

| 市場規模 (2031) | 6.89 十億米ドル |

| 成長率 (2026 - 2031) | 7.12% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる衝突センサー市場分析

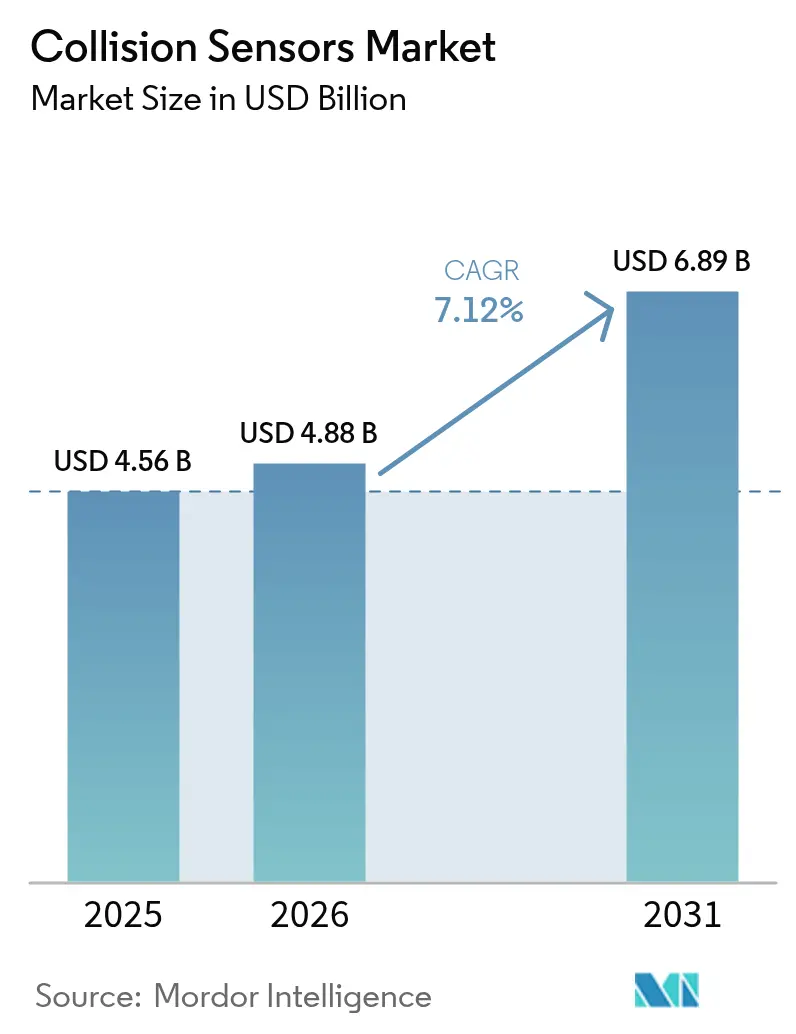

衝突センサーの市場規模は、2025年のUSD 45億6,000万から2026年にはUSD 48億8,000万に成長し、2026年〜2031年にかけて年平均成長率7.12%で推移し、2031年までにUSD 68億9,000万に達すると予測されています。安全規制の強化、レベル2以上の自律化の急速な普及、および固体LiDAR価格の下落が、OEMがマルチセンサーフュージョンを中心に車両の電気アーキテクチャを再設計するなかで需要を後押ししています。米国、欧州、および中国は、自動緊急ブレーキ(AEB)と歩行者検知の使用を義務化または強く奨励しており、エントリーレベルのトリムでもレーダーとカメラのハイブリッドを標準化するよう自動車メーカーを促しています。77 GHzレーダーの成熟したサプライチェーンが依然として市場を支配していますが、LiDAR専門企業は2025年にユニットコストをUSD 500以下に引き下げ、中位層への採用を解禁しました。物流分野における自律移動ロボットの展開や防衛分野のリトロフィットプログラムが自動車以外の成長の余地を加え、一方でサイバーセキュリティや悪天候下での信頼性はサプライヤーが冗長アーキテクチャで対処すべき逆風として残っています。

レポートの主要ポイント

- アプリケーション別では、アダプティブクルーズコントロールが2025年の衝突センサー市場シェアの38.35%を占めてリードしており、自動緊急ブレーキは2031年にかけて年平均成長率7.71%で拡大しています。

- 技術別では、レーダーが2025年の衝突センサー市場規模の62.15%のシェアを獲得しており、LiDARは2031年にかけて年平均成長率8.45%で加速すると予測されています。

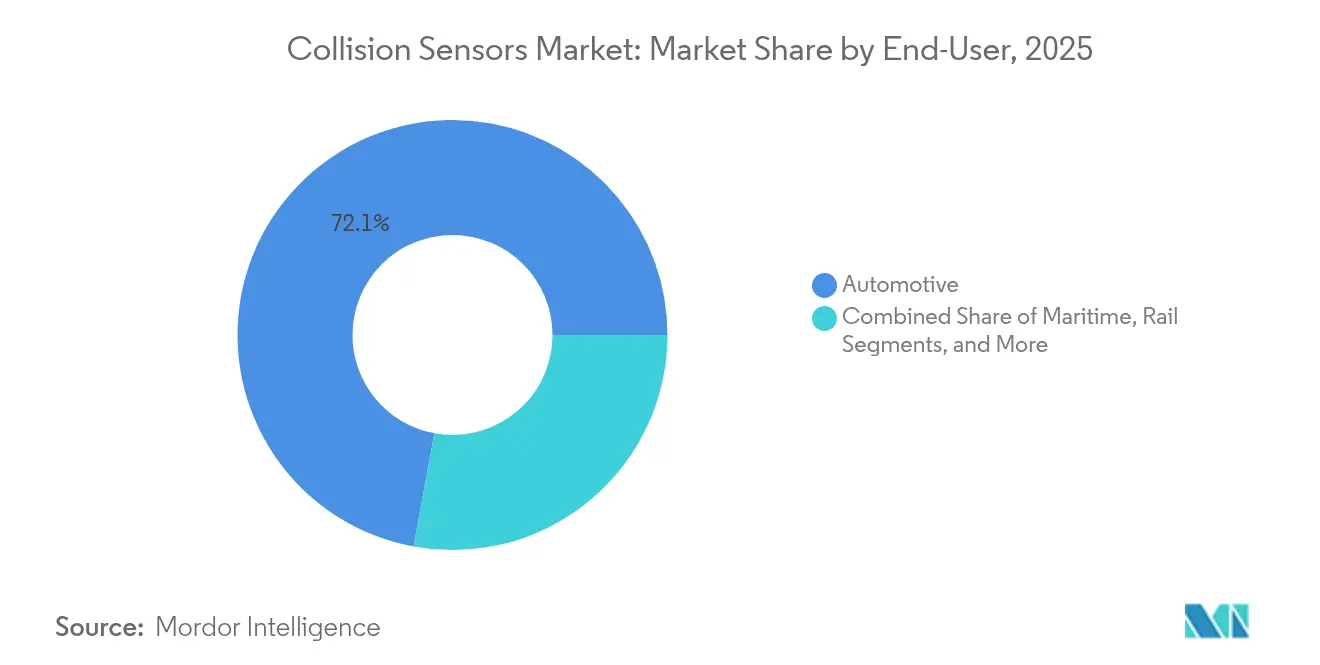

- エンドユーザー別では、自動車セクターが2025年の衝突センサー市場売上の72.10%を占めており、産業用ロボティクスは2026年から2031年にかけて年平均成長率8.88%で拡大すると予想されています。

- 自律レベル別では、レベル2〜3システムが2025年の衝突センサー市場の49.35%を占めており、レベル4〜5プラットフォームは2031年にかけて年平均成長率8.02%が見込まれています。

- 地域別では、北米が2025年の衝突センサー市場において売上の45.20%を占めてリードしており、アジア太平洋地域は2031年にかけて年平均成長率8.16%で推移する見通しです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

衝突センサーのグローバル市場トレンドと洞察

促進要因の影響分析*

| 促進要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 自動車安全規制の強化 | +1.8% | グローバル、北米・欧州・中国で先行 | 短期(2年以内) |

| ADASおよび自律走行の急速な普及 | +2.1% | 北米、欧州、中国、日本 | 中期(2〜4年) |

| 固体LiDARコスト曲線の低下 | +1.3% | グローバル、中国・北米でボリューム拡大 | 中期(2〜4年) |

| V2X対応予測衝突警告 | +0.9% | 北米、欧州、中国 | 長期(4年以上) |

| 電動車両生産の急増 | +1.0% | グローバル、中国・欧州・北米が牽引 | 中期(2〜4年) |

| 既存艦隊の軍用リトロフィットプログラム | +0.4% | 北米、欧州、中東 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

自動車安全規制の強化

米国の規制当局は2024年に、2029年までに新型乗用車への歩行者用AEB搭載を義務付ける規則を最終化し、OEMが熱または近赤外線カメラをミリ波レーダーと統合することを促し、製造原価(BOM)にUSD 120〜180の追加コストが発生しています。保険会社はこの投資に対して8〜12%の保険料割引で報いています。[1]米国道路交通安全局、「AEB技術義務化」、nhtsa.gov Euro NCAPの2024年プロトコルは、都市部の交差点における自転車利用者保護機能を欠くモデルに五つ星評価を付与しないとし、コーナーレーダーの普及を加速させています。中国のC-NCAPは2024年に脆弱な道路利用者のスコアリングを追加し、国内サプライヤーが低コストの超音波センサーとレーダーを組み合わせてセダンを厳格な価格上限以下に抑えることを促しています。インドは2028年までに120万台の大型トラックに前方衝突警告システムをリトロフィットする義務化草案を作成し、日本は10年以上前の車両向けにアフターマーケットキットへの補助金を支給しています。

ADASおよび自律走行の急速な普及

Waymoは2024年後半にロサンゼルスとオースティンへの展開を拡大し、有料ロボタクシーの乗車回数が200万回を突破し、センサースイートが長距離LiDARと画像レーダーを融合させた場合のレベル4の拡張可能性を実証しました。テスラはFSD v12.5を180万台の車両に配信し、カメラのみに依存していますが、批評家は複雑なエッジケースにおける冗長性に疑問を呈しています。メルセデス・ベンツは時速40マイル以下でステレオカメラとLiDARを組み合わせた形式でカリフォルニア州とネバダ州でレベル3の承認を取得し、責任をドライバーからOEMへと移行させました。中国の2026年レベル2 ADAS義務化により年間約2,800万台の車両が対象となり、ファーウェイとデサイ向けの確実なセンサー市場が固まりました。GMの2025年におけるMobileye EyeQ6 Liteの統合は、テスラの視覚のみのアプローチに対抗するためUSD 200以下のカメラ・レーダーフュージョンを目指しています。

固体LiDARコスト曲線の低下

Hesaiは2025年1月にAT128の価格をUSD 500へと半額に引き下げ、LiDARが中位層の車両にオプション搭載できる交差点に到達しました。ボリューム増加は、8インチシリコンウェーハ上の905 nm VCSELアレイに起因し、光子効率が40%向上しています。Luminar、Innoviz、およびContinentalはそれぞれ量産向けにUSD 1,000以下のユニット価格を確定させ、Valeoは2024年に中国OEMへ150,000個の走査モジュールを出荷しました。

V2X対応予測衝突警告

米国では2024年に発出された規則制定の事前通知(NPRM)において、2028年までに軽自動車にV2Xラジオ搭載を義務付けることが提案されており、これにより車載センサーの届かない範囲を超えて衝突警告の範囲が拡張されます。QualcommとミシガンDOTの試験では、交差点警告においてレイテンシ100ミリ秒以下を達成しました。中国は2024年末までに10,000 kmの高速道路に路側C-V2Xを設置する計画です。ETSIはITS-G5を更新して協調的認識をサポートし、車両が生センサーパケットを共有できるようにしました。Autolivはレーダー・カメラフュージョンモジュールにV2X受信機を組み込み、追加ハードウェアの必要性を排除しました。

抑制要因の影響分析*

| 抑制要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| マルチセンサーフュージョンの高いBOMコスト | -1.2% | グローバル、インド・東南アジア・ラテンアメリカで深刻 | 短期(2年以内) |

| 雪・霧・飛散物における信頼性の限界 | -0.8% | 北米、北部欧州、山岳地帯 | 中期(2〜4年) |

| 半導体サプライチェーンの不安定性 | -0.6% | グローバル、77 GHzレーダーおよびイメージセンサー | 短期(2年以内) |

| センサーネットワークのサイバーセキュリティリスク | -0.5% | グローバル、欧州・北米で規制 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

マルチセンサーフュージョンの高いBOMコスト

レーダー・カメラ・LiDARのフルスタックは車両にUSD 600〜1,200を追加し、価格に敏感な市場への普及を制限しています。ティア1のECUはADASハードウェアコストの最大45%を占めており、高性能SoCが必要なためです。マルティ・スズキは2024年に、主要価格閾値を超えることを避けるためコンパクトセダンへのレベル2 ADASを延期しました。フリート購入者はしばしばハンズフリーオプションより積載量と燃費を優先し、ステランティスは南部欧州と南米でADASの採用率が15%以下と報告しています。

雪・霧・飛散物における信頼性の限界

カメラの精度は雪や霧の中で最大60%低下し、レーダーは射程を維持しますが水しぶきによるクラッターが発生します。Boschは誤検知を記録しており、信号処理を改善中です。Velodyneは−40°Cまでの動作に対応した加熱LiDARレンズを導入しました。Continentalは超音波振動を使用して飛散物を除去する自己洗浄型ラドームに1億2,000万ユーロを投資しました。アフターマーケットの加熱カメラマウントが北欧のEVコミュニティで普及しつつあります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

アプリケーション別:保険会社が衝突防止を評価するなかでAEBが拡大

2025年において、アダプティブクルーズコントロールが衝突センサー市場の38.35%という支配的なシェアを占め、自動緊急ブレーキは2031年にかけて年平均成長率7.71%で成長すると予測されています。保険料の8〜12%相当の保険優遇措置と米国連邦義務化が普及を促進しており、前方衝突警告はほとんどの地域でAEBとバンドル提供されています。ブラインドスポットモニタリングはすでに北米と欧州で60%以上の装着率を超えていますが、この機能が標準化された今、成長は鈍化しています。超音波駐車センサーはサラウンドビューカメラからの圧力に直面しており、サプライヤーは価値を維持するために自動駐車ソフトウェアを追加して対応しています。

歩行者・自転車利用者検知を含むその他の高度な機能は、高密度な都市市場で急速に人気を集めています。Euro NCAPによるオートバイ交差点保護のクレジットがOEMにコーナーレーダーと広角カメラの統合を強いています。ボルボのシティセーフティシステムは保険請求を28%削減し、脆弱な道路利用者ソリューションの投資対効果を実証しました。Densoのコンパクトレーダーモジュールはインドの広大な二輪車市場を対象とし、新たな隣接領域を開拓しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

技術別:固体LiDARのコストが半減するなかLiDARがギャップを縮小

レーダーは通年の信頼性とサプライの成熟度を背景に2025年売上の62.15%を維持しましたが、USD 500以下の固体ユニットが量産向けトリムで入手可能になるにつれ、LiDARの予測年平均成長率8.45%がそのシェアを侵食していくでしょう。カメラは高解像度CMOSセンサーから恩恵を受けていますが、低照度への感度があるためレベル2以上での単独使用には限界があります。超音波センサーはその低コストにより低速時の操作で引き続き優位を保っています。夜間歩行者検知用の赤外線モジュールと、受動的・能動的安全の橋渡しをするMEMS圧力センサーがニッチな成長を牽引しています。

Boschは2024年にSiGeトランシーバーとアンテナ・イン・パッケージ設計を活用して1億個以上のレーダーユニットを出荷しました。Continentalの第五世代短距離レーダーは、2026年までにUSD 40以下の価格帯で方位角4度の解像度を実現すると期待されています。Omnivisionは140 dBのダイナミックレンジを持つ500万画素センサーを発売し、トンネル出口でのパフォーマンスを改善しました。Murataは中国のEV向けに超音波出力を40%向上させました。

エンドユーザー別:産業用ロボティクスが自動車の成長を上回る

自動車は2025年売上の72.10%を占め、倉庫自動化が産業用ロボティクスを年平均成長率8.88%へと押し上げており、衝突センサー市場全体の成長を上回っています。アマゾン単独で75万台の自律移動ロボットを運用しており、それぞれLiDARと超音波センサーを搭載しています。航空宇宙、海事、および鉄道は使用ユニット数は少ないものの、過酷な環境仕様のもとUSD 2,000〜5,000のセンサーモジュールを使用しています。

乗用車は依然として最大のボリュームを占めていますが、ラストマイル配送フリートが保険料低減を求めるなかで軽商用車が最も急速に増加しています。大型トラックはEuro VII アイドルペナルティを満たすためレーダー・カメラフュージョンを統合しています。農業・建設機械は、より厳格な安全規則のもと現場での事故を削減するために超音波センサーを採用しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

車両自律レベル別:レベル4〜5のパイプラインがセンサーの複雑性を牽引

レベル2〜3システムは2025年の衝突センサー市場の49.35%を占め、ハイウェイアシストの大衆普及を反映しています。Waymoの第六世代スイートは、遮蔽があっても認識を維持するために29台のカメラ、6基のLiDAR、5基のレーダーを組み合わせており、レベル4に必要な複雑性を裏付けています。レベル4〜5の年平均成長率は、Cruise、Zoox、およびAuroraが貨物パイロットを拡大するなかで8.02%となっています。

責任の移転と冗長性により車両あたりのBOMがUSD 1,500を超えています。GMのスーパークルーズはすでに64万キロ以上の地図化された道路をカバーしており、試用期間後はユーザーにサブスクリプションを課金しています。中国のOEMは、混雑した市場でEVを差別化するために同等のナビゲーション・オン・パイロット機能を発表しています。

地域分析

北米はAEB義務化とプレミアム車両の普及により2025年売上の45.20%を占め、世界最大の衝突センサー市場を形成しています。消費者はレベル2以上のバンドルにUSD 1,500〜2,500を支払う意志があり、保険会社は前方衝突警告システムに対して保険料の引き下げで報いています。カナダは2028年の期限に向けて米国道路交通安全局(NHTSA)の基準に合わせており、メキシコでは安全意識の高まりとともに国内販売が拡大しています。半導体の割当は不足時にもこの地域のプレミアムOEMを優遇し続けており、供給の安定性を強化しています。

アジア太平洋地域は最も高い地域成長率となる年平均成長率8.16%を見込んでいます。中国の2026年レベル2義務化は年間2,800万台の車両に影響し、国内レーダーおよびカメラサプライヤーにとって大規模な確実な需要基盤を保証します。インドは2028年までに120万台の大型トラックに前方衝突警告システムをリトロフィットする計画を持ち、6エアバッグ規則がすでに車両あたりのセンサー搭載量を引き上げています。日本、韓国、台湾は光学・パッケージング技術を活かしてLiDARモジュールを輸出しており、ASEAN諸国は技術の階段を上る前に超音波駐車センサーから始めています。

欧州は2025年にEuro NCAPの影響力ある五つ星基準と、2024年以降のすべての新型モデルにAEBと車線維持支援を義務付けるEU一般安全規制を背景に約27%のシェアを獲得しました。ドイツのサプライヤートリアングル、Bosch、Continental、ZFは垂直統合によって価値を地域内に保持しています。オランダは2,000 kmの高速道路でV2X協調的認識のパイロットを実施しており、フランスとイタリアは高度な安全機能も義務付ける電動車両優遇策を拡大しています。

南米に中東・アフリカを加えた地域は売上10%以下の新興市場を形成しています。ブラジルは電子安定制御と後方カメラを義務付けており、将来の衝突センサー採用に向けた布石を打っています。湾岸諸国はスマートシティパイロットにプレミアムセンサースイートを展開しており、南アフリカは主として欧州向け輸出モデルにセンサーを搭載しています。

競合状況

Continental、Bosch、Denso、およびZFは2024年に推定55%のシェアを保有しており、衝突センサー市場が中程度に集約された市場であることを示しています。トランシーバー、カメラモジュール、センサーフュージョンECUを含む垂直統合により、OEMにターンキーソリューションを提供し、グローバルな供給を保証しています。MobileyeはスーパービジョンパッケージをUSD 1,200で中国市場に投入することでカメラ領域を破壊し、吉利汽車(ジーリー)とNioとの契約を獲得しました。Hesai、Luminar、およびInnovizは急激なLiDARコスト曲線を活用してフル認識スタックを売り込み、ハードウェアからデータサービスへと重点を移しています。

NXPおよびInfineonなどの半導体ベンダーは、ISO/SAE 21434が外部センサー全体に暗号化と侵入検知を要求するなかで、サイバーセキュリティ機能を内蔵したレーダープロセッサーとマイクロコントローラーを支配することで交渉力を行使しています。2024年の割当決定はプレミアムOEMを優遇し、中位層の車両発売を遅延させました。サプライヤーは自社ウェーハファブ(Boschドレスデン)や合弁事業(Continental・Qualcomm)によって重要部品を確保し多様化を図っています。

ホワイトスペースの機会は、新車購入なしに衝突回避を求めるオペレーターが多い老朽化した商業フリートへのアフターマーケットリトロフィットキットに集中しています。ソフトウェア定義スタックはOTAアップグレードによって検知精度を向上させることを可能にし、テスラが2024年にこの機能を収益化しました。特許申請によれば、Aptivは一種類のセンサーが損傷した場合でもレベル3機能を維持するための機械学習による故障分離の開発を進めています。

衝突センサー業界リーダー

Continental AG

NXP Semiconductors N.V.

Delphi Automotive LLP

Infineon Technologies AG

Murata Manufacturing Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Zooxはラスベガスで双方向センサーアレイを搭載した専用車両を使用した商業ロボタクシー運行を開始し、人間の安全運転者が不要となり、リトロフィットされたプラットフォームと比較して1マイルあたりの運行コストが推定30%削減されました。

- 2025年3月:Hesai Technologyは上海の固体LiDAR生産施設をUSD 1億5,000万拡張すると発表し、中国OEMと自律走行車デベロッパーからの需要を満たすため2027年までに年間生産能力100万ユニットを目標としています。この投資には自動組立ラインとVCSELアレイの自社生産が含まれており、1ユニットあたりのコストをUSD 400以下に引き下げ、Hesaiが既存のレーダーサプライヤーと価格面で競争できる立場に位置付けます。

- 2025年2月:Continental AGとQualcomm Technologiesは商用車向けレーダー・V2X統合モジュールを開発する合弁事業を設立し、77 GHzレーダーとC-V2Xダイレクト通信を組み合わせて接続された走行回廊での予測衝突警告を実現します。このパートナーシップは2027年の量産開始を目標とし、スタンドアロンシステムと比較してBOMコストを25%削減することを目指しています。

- 2025年1月:ゼネラルモーターズはミシガン州にADASセンサー専用生産ラインを設立するためにUSD 5億の投資を発表し、2028年までにシボレー、GMC、キャデラックのラインナップにレベル2以上の機能を提供するために年間500万個のレーダーおよびカメラモジュールを生産することを目指しています。この施設では1,200人の従業員を雇用し、外部サプライヤーへの依存を減らすためにイメージセンサーとレーダートランシーバーの垂直統合を活用します。

衝突センサーのグローバル市場レポートの調査範囲

衝突センサーは車両に搭載され、前方の道路上に危険が存在する場合にドライバーへ警告を発します。これらのセンサーには、他の車両との距離、障害物が近づいた際に必要な速度低減量、路外逸脱の危険度などが含まれ、システムはドライバーへの音声警告を行い、ドライバーが警告に反応しない場合は自動でブレーキを作動させます。

衝突センサー市場レポートは、アプリケーション別(アダプティブクルーズコントロール、前方衝突警告、ブラインドスポットモニタリング、車線逸脱警告、駐車センサー、後方クロストラフィックアラート、自動緊急ブレーキ、その他アプリケーション)、技術別(超音波、レーダー、カメラ・ビジョン、LiDAR、赤外線、圧力・MEMS)、エンドユーザー別(自動車〔乗用車、軽商用車、大型商用車〕、航空宇宙・防衛、海事、鉄道、産業用ロボティクス、その他エンドユーザー)、車両自律レベル別(レベル0〜1、レベル2〜3、レベル4〜5)、地域別(北米、南米、欧州、アジア太平洋、中東・アフリカ)に区分されています。市場予測は金額ベース(USD)で提供されています。

| アダプティブクルーズコントロール |

| 前方衝突警告 |

| ブラインドスポットモニタリング |

| 車線逸脱警告 |

| 駐車センサー |

| 後方クロストラフィックアラート |

| 自動緊急ブレーキ |

| その他アプリケーション |

| 超音波 |

| レーダー |

| カメラ・ビジョン |

| LiDAR |

| 赤外線 |

| 圧力・MEMS |

| 自動車 | 乗用車 |

| 軽商用車 | |

| 大型商用車 | |

| 航空宇宙・防衛 | |

| 海事 | |

| 鉄道 | |

| 産業用ロボティクス | |

| その他エンドユーザー |

| レベル0〜1 |

| レベル2〜3 |

| レベル4〜5 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| オランダ | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| アプリケーション別 | アダプティブクルーズコントロール | ||

| 前方衝突警告 | |||

| ブラインドスポットモニタリング | |||

| 車線逸脱警告 | |||

| 駐車センサー | |||

| 後方クロストラフィックアラート | |||

| 自動緊急ブレーキ | |||

| その他アプリケーション | |||

| 技術別 | 超音波 | ||

| レーダー | |||

| カメラ・ビジョン | |||

| LiDAR | |||

| 赤外線 | |||

| 圧力・MEMS | |||

| エンドユーザー別 | 自動車 | 乗用車 | |

| 軽商用車 | |||

| 大型商用車 | |||

| 航空宇宙・防衛 | |||

| 海事 | |||

| 鉄道 | |||

| 産業用ロボティクス | |||

| その他エンドユーザー | |||

| 車両自律レベル別 | レベル0〜1 | ||

| レベル2〜3 | |||

| レベル4〜5 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| オランダ | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答されている主な質問

衝突センサー市場の現在の規模はいくらですか?

衝突センサー市場規模は2026年にUSD 48億8,000万となっています。

需要はどの程度の成長が見込まれますか?

市場売上は2031年までにUSD 68億9,000万に達すると予測されており、年平均成長率7.12%に相当します。

最も急速に拡大しているアプリケーションはどれですか?

自動緊急ブレーキは2031年にかけて年平均成長率7.71%で最も急速な成長を示しており、規制義務化と保険優遇措置が牽引しています。

LiDARの価格が急速に下落しているのはなぜですか?

サプライヤーがより大きなシリコンウェーハ上の905 nm VCSELアレイに移行し、生産量を倍増させるとともにAT128のユニット価格をおよそUSD 500へと半減させました。

最も高い成長の余地を提供する地域はどこですか?

アジア太平洋地域は、2026年に開始される中国のレベル2 ADAS義務化規則を背景に、最も強い地域年平均成長率8.16%が予測されています。

最終更新日: