センサーフュージョン市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

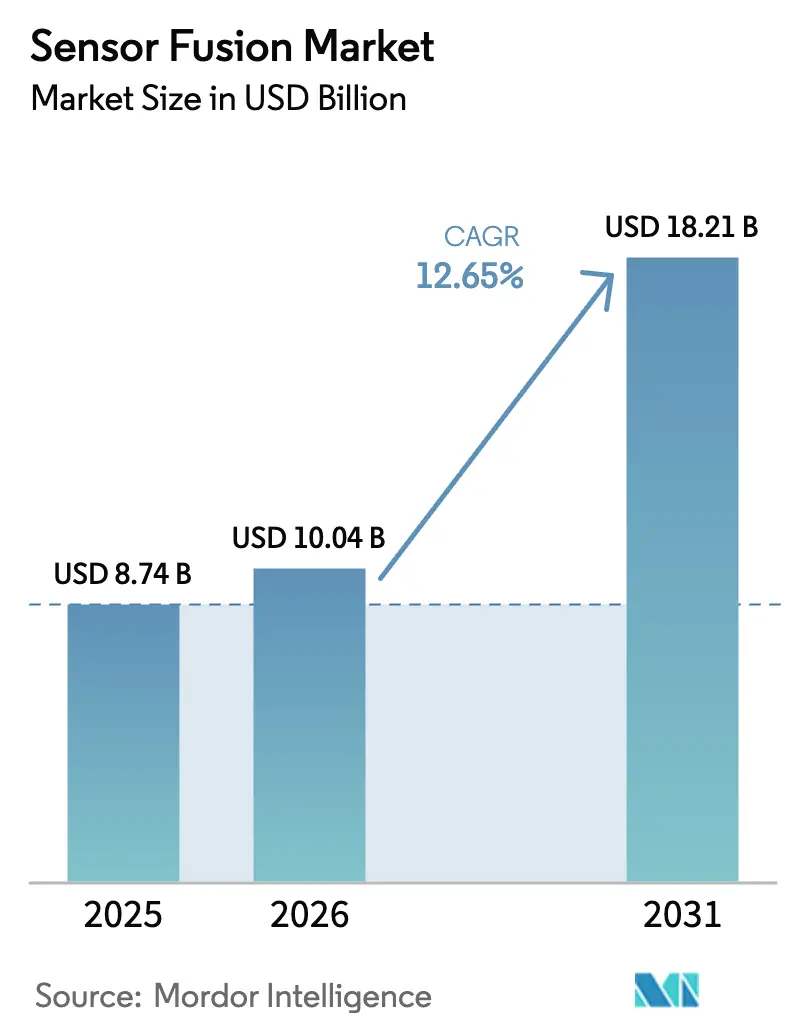

| 市場規模 (2026) | 10.04 十億米ドル |

| 市場規模 (2031) | 18.21 十億米ドル |

| 成長率 (2026 - 2031) | 12.65% CAGR |

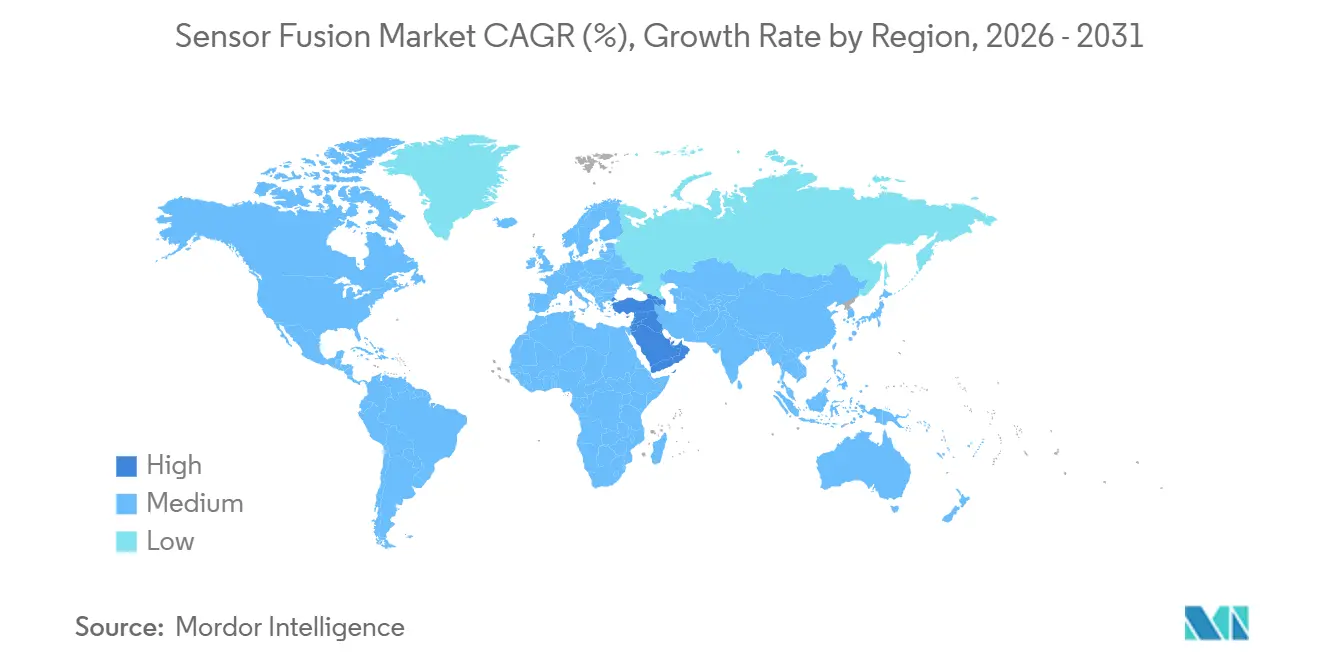

| 最も急速に成長している市場 | 中東 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるセンサーフュージョン市場分析

センサーフュージョン市場規模は2025年に87億4,000万米ドルと評価され、2026年の100億4,000万米ドルから2031年には182億1,000万米ドルに達すると推定され、予測期間(2026年〜2031年)中の年平均成長率は12.65%となっています。固体LiDARの持続的なコスト低下、ユーロNCAPの安全基準義務化の強化、エッジAIシリコンの技術革新により、完成車メーカーの予算はカメラ、レーダー、LiDAR、慣性ユニットを単一スタックに統合した多センサー統合スイートへとシフトしています。自動車メーカーは再設計コストを回避するためにプラットフォーム全体でセンサーフュージョンハードウェアを標準化しており、一方でコンシューマーエレクトロニクスブランドはクラウドレイテンシーの削減とプライバシー規制への準拠を目的にデバイス上推論を採用しています。ティア1サプライヤーと半導体大手間の競争激化によりハードウェアマージンが圧縮されていますが、この傾向はサブスクリプション型フュージョンソフトウェアと無線機能アンロックの成長によって相殺されています。イメージングレーダーおよびソフトウェア定義LiDARスタートアップへの資本流入がイノベーションサイクルを加速させ、新モダリティの市場投入期間を短縮し、冗長性戦略を強化しています。

レポートの主要ポイント

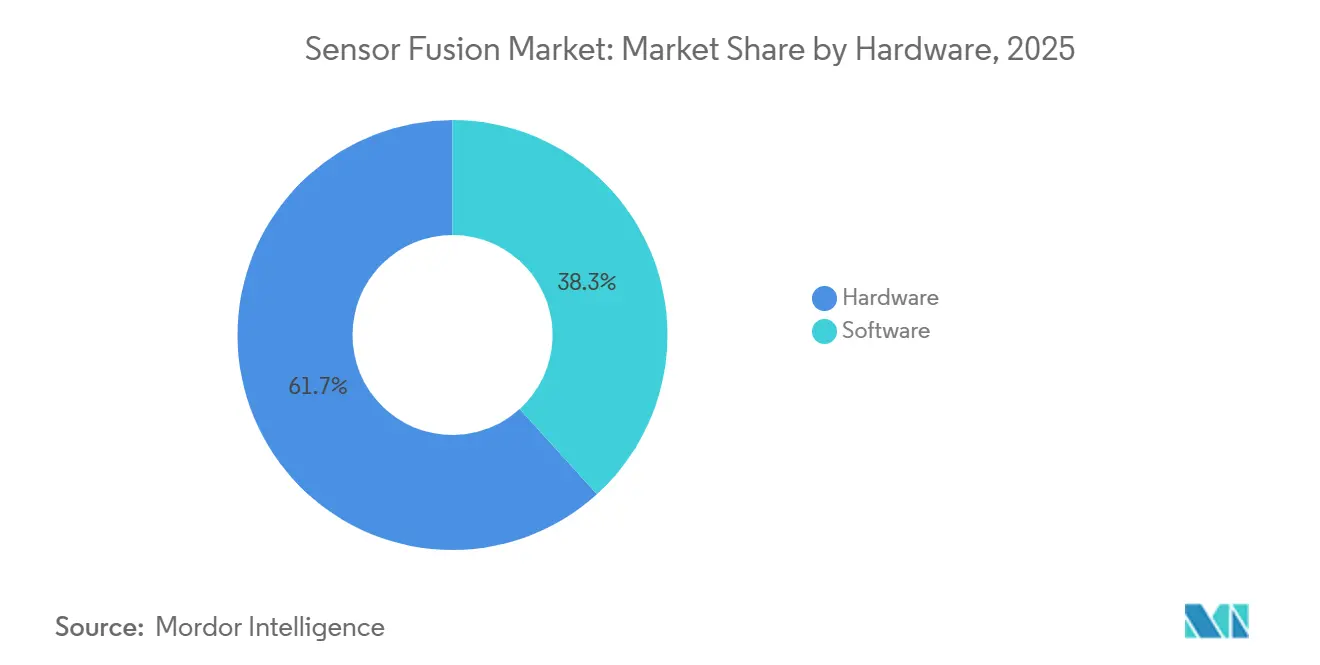

- 提供内容別では、ハードウェアが2025年のセンサーフュージョン市場規模において61.73%のシェアを占め、ソフトウェアは2031年にかけて年平均成長率12.68%で拡大しています。

- フュージョン方式別では、レーダー・カメラソリューションが2025年のセンサーフュージョン市場シェアの43.56%を占め、LiDAR・カメラの組み合わせは2031年にかけて年平均成長率12.72%で成長すると予測されています。

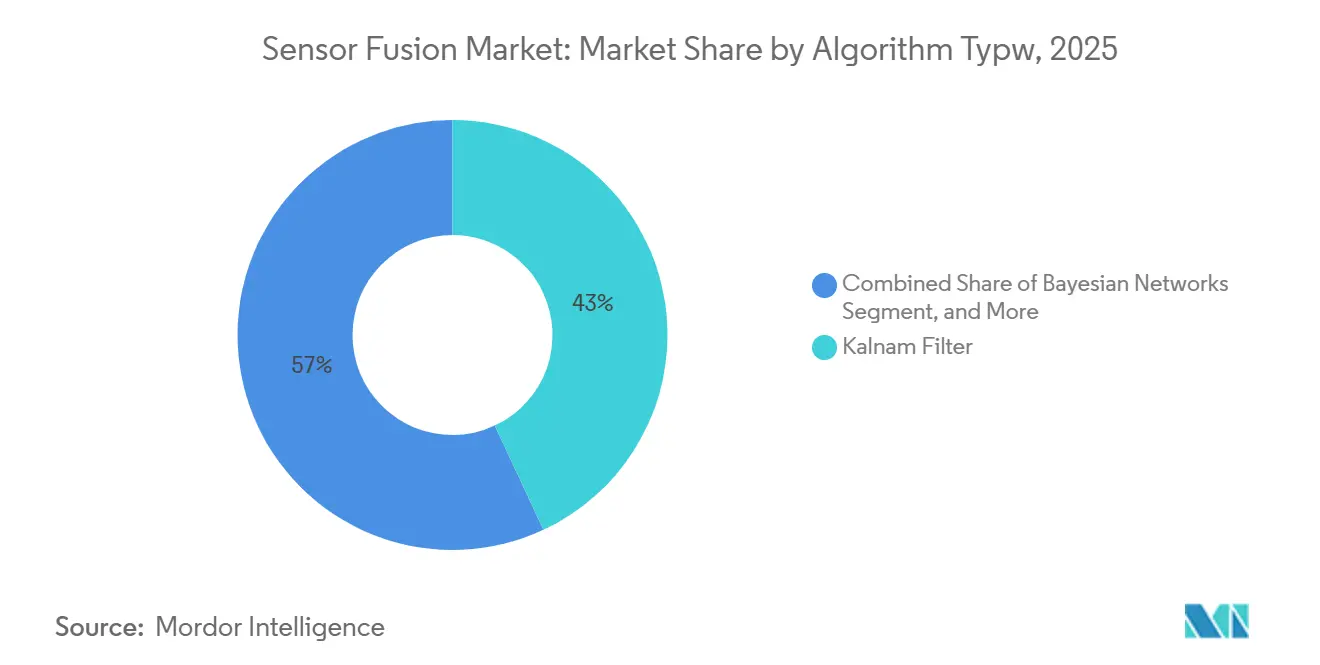

- アルゴリズムタイプ別では、カルマンフィルターが2025年に37.92%のシェアを保持していますが、ニューラルネットワークモデルは2026年〜2031年の間に年平均成長率12.66%で急速に進展しています。

- 用途別では、先進運転支援システム(ADAS)が2025年の収益の49.83%を生み出しましたが、レベル3〜5の自律走行プラットフォームは年平均成長率12.78%で成長すると予測されています。

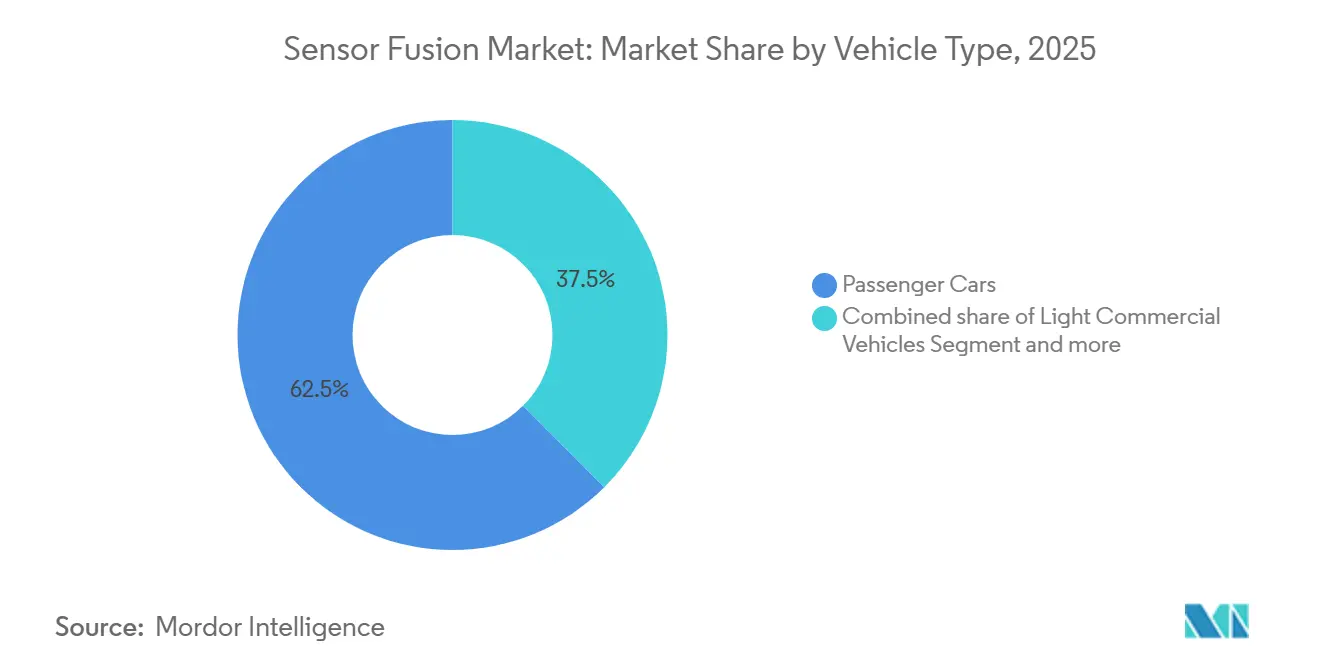

- 車両タイプ別では、乗用車が2025年の収益の62.48%を占め、その他の自律走行車両は年平均成長率12.73%を記録すると見込まれています。

- 地域別では、アジア太平洋が2025年に40.81%の収益シェアでトップとなり、中東は2031年にかけて最速の年平均成長率12.75%が見込まれています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

市場動向とインサイト

センサーフュージョン市場のドライバー影響分析*

| 促進要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ユーロNCAPの5つ星評価に向けたセンサーフュージョン義務化による欧州OEM採用の加速 | +2.3% | 欧州(北米およびアジア太平洋への波及効果あり) | 短期(2年以内) |

| 固体LiDARのコスト低下による中国全域の中間セグメント車向け多センサースイートの実現 | +2.1% | アジア太平洋中心(南米および中東へ拡大) | 中期(2〜4年) |

| エッジAIチップの進歩によるモバイルおよびXRデバイスにおけるリアルタイム多モーダルフュージョンの実現 | +1.9% | グローバル(北米およびアジア太平洋での早期採用) | 中期(2〜4年) |

| スマート工場における自律移動ロボット(AMR)の展開による高精度センサーフュージョンの需要 | +1.7% | アジア太平洋および欧州(北米での新興牽引力) | 長期(4年以上) |

| 中東における多センサーターゲティングおよびナビゲーションシステムへの国防近代化プログラムの資金投入 | +1.5% | 中東(アジア太平洋およびアフリカでの選択的採用) | 長期(4年以上) |

| 米国におけるL4自律走行解禁に向けたフュージョンスタックへのV2Xデータストリームの統合 | +1.6% | 北米(欧州およびアジア太平洋でのパイロット展開) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ユーロNCAPの5つ星評価に向けたセンサーフュージョン義務化による欧州OEM採用の加速

ユーロNCAPの2026年プロトコルでは5つ星スコアを獲得するためにレーダー・カメラまたはLiDAR・カメラの統合が必要とされており、欧州ブランドによる量産モデルの即時再設計を促進しています。フォルクスワーゲンは2026年以降のMEBプラットフォーム全ての新型車にレーダー・カメラフュージョンを搭載し、単一センサーアーキテクチャを廃止することを確認しました。自動車メーカーがターンキー対応を求める中、認定ミドルウェアを持つティア1サプライヤーが設計受注を獲得しています。アジア太平洋および南米への輸出においてユーロ仕様プラットフォームを再利用することで技術的乖離を最小化するという規制の世界的波及効果が明らかになっています。この政策転換により、多センサー冗長性はプレミアムオプションではなく基本仕様として定着しています。

固体LiDARのコスト低下による中間セグメント車向け多センサースイートの実現

Hesaiは、シリコンフォトニクスと量産スケーリングを活用し、2026年後半までに500米ドル未満の固体LiDARを実現することを目指しています。BYDはすでに25,000米ドル以下のセダンにLiDAR・カメラ・レーダーアレイを搭載しており、高級車層を超えた採用を拡大しています。吉利汽車のGalaxyプログラムもこの戦略を踏襲しており、欧州および北米の競合他社が固体化ロードマップを加速させています。中国の国内生産量は2027年までに年間200万台以上のLiDARユニットに達すると予測されており、手頃な価格のADAS普及における同地域のリーダーシップを強化するサプライチェーン上の優位性を確立しています。

エッジAIチップの進歩によるモバイルおよびXRデバイスにおけるリアルタイム多モーダルフュージョンの実現

QualcommのSnapdragon 8 Gen 3は15TOPSのニューラルエンジンを統合しており、デバイス上で多モーダルフュージョンを実行することでクラウドパイプラインと比較してレイテンシーを最大90%削減します。AppleのVision ProとMetaのQuest 3は同様のアプローチにより20ミリ秒未満のモーション・トゥ・フォトン遅延を実現し、外部ビーコンなしに没入型空間コンピューティングを可能にしています。デバイス上推論はGDPRおよび中国のプライバシー法への準拠もサポートしており、生のセンサーデータがローカルに保持されます。これらの進歩により、センサーフュージョン市場はこれまで単一センサーソリューションに依存していたスマートフォン、ヘッドセット、ウェアラブルにも開放されています。

スマート工場における自律移動ロボット(AMR)の展開による高精度センサーフュージョンの需要

自動車および電子機器工場における自律移動ロボットは、LiDAR、ステレオビジョン、慣性計測ユニット(IMU)、超広帯域信号を融合したセンチメートル精度の位置特定に依存しています。ABBは、カルマンフィルターベースのフュージョンによって故障センサー入力を分離することで、2025年のAMRフリート全体で99.7%の稼働率を達成したと報告しています。[1]ABBロボティクス部門、「2025年年次報告書」、global.abb 国際ロボット連盟は2027年までに120万台以上のAMRを予測しており、欧州とアジア太平洋が導入をリードしています。多センサーフュージョンは人間とロボットの協働も支え、AMRが作業者の軌跡を予測してルートを動的に調整することを可能にしています。

センサーフュージョン市場の抑制要因影響分析*

| 抑制要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 統一されたフュージョンアーキテクチャ標準の欠如による相互運用性の阻害 | -1.8% | グローバル(欧州および北米で特に深刻) | 中期(2〜4年) |

| 高い計算オーバーヘッドによる非自動車向けIoTデバイスの部品表コスト上昇 | -1.5% | アジア太平洋および北米(コンシューマーエレクトロニクスおよび産業セグメントに影響) | 短期(2年以内) |

| 新興市場におけるLiDAR普及の限界による多モーダルフュージョン採用の制約 | -1.2% | 南米、アフリカ、および一部のアジア太平洋地域 | 長期(4年以上) |

| クラウド支援センサーフュージョンパイプラインに関するデータプライバシーおよびサイバーセキュリティの懸念 | -1.1% | 欧州および北米(アジア太平洋での関連性が高まりつつある) | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

統一されたフュージョンアーキテクチャ標準の欠如による相互運用性の阻害

ADASセンサーインターフェースに関するSAEガイドラインは任意のままであり、AUTOSAR、ROS 2、および独自スタックが主導権を争っています。[2]SAE International、「ADASセンサーインターフェースの推奨実践」、sae.org 自動車メーカーはセンサーサプライヤーを変更する際に高い技術コストを負担しており、無線アップデートは異なるプロトコル間での時間のかかる再検証を必要とします。業界コンソーシアムはオープンフォーマットの追求を続けていますが、データタイミングと故障モード処理に関するコンセンサスは2028年以前には期待できず、クロスプラットフォームのスケーラビリティが遅れています。

非自動車向けIoTにおける部品表コストを引き上げる高い計算オーバーヘッド

リアルタイムフュージョンには多くの場合10〜50TOPSの処理能力が必要です。自動車OEMはNvidia Orinのような500〜800米ドルのチップを吸収できますが、ドローンやスマート家電は50米ドル未満のシリコンを目標としています。Texas InstrumentsのAWR2944はオンチップフュージョンアクセラレーションを統合していますが、30〜40米ドルの価格帯は依然として大衆市場の経済性を圧迫しています。[3]Texas Instruments、「AWR2944自動車用レーダーデータシート」、investor.ti.com その結果、プレミアムデバイスが完全な多センサースタックを採用する一方、エントリーレベル製品が単一モダリティセンシングに戻るという二極化した市場が生まれています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

センサーフュージョン市場セグメント分析

提供内容別:

ハードウェアが収益を牽引し、ソフトウェアがマージン拡大を推進ハードウェアは2025年のセンサーフュージョン市場全体の収益の61.73%を占め、物理的センシング層を構成するレーダー、LiDAR、カメラ、IMUモジュールの資本集約性を反映しています。50〜150米ドルで価格設定されたレーダーモジュールは、堅牢な全天候対応能力によりADASで主流となっており、一方で依然として1ユニット当たり500米ドルを超える固体LiDARは冗長性を必要とするレベル3〜5プログラム向けに限定されています。イメージングセンサーはスマートフォン規模の経済性の恩恵を受け、1台当たり10米ドル未満でマルチカメラアレイを実現しています。ハードウェアに帰属するセンサーフュージョン市場規模は着実に増加する見込みですが、そのペースはソフトウェアより遅くなります。

ソフトウェアはOEMが無線機能アンロックとサブスクリプションモデルにシフトするにつれ、2031年にかけて年平均成長率12.68%でハードウェアを上回る成長が予測されています。Mobileye SuperVisionなどのプラットフォームは車両ごとにライセンス料を請求し、一度限りのハードウェア販売を継続的な収益に転換しています。ISO 26262検証ツールはさらにマージンを高め、自動車メーカーはフュージョンスタックの認証に1プラットフォーム当たり500〜1,000万米ドルを費やしています。このダイナミクスにより、ソフトウェアはセンサーフュージョン業界における主要な価値獲得層として位置づけられています。

フュージョン方式別:

レーダー・カメラが主導し、LiDAR・カメラが勢いを増すレーダー・カメラの組み合わせは、レーダーの速度精度とカメラベースの物体分類を組み合わせることで、2025年のセンサーフュージョン市場シェアの43.56%を占めました。ContinentalのARS540 4Dレーダーは仰角分解能を拡張し、混雑した都市環境でのパフォーマンスを向上させています(CONTINENTAL.COM)。500米ドル未満の固体ユニットに支えられたLiDAR・カメラフュージョンは、最速の年平均成長率12.72%を記録すると予測されています。メルセデス・ベンツとステランティスはValeoのSCALA 3 LiDARを展開してレベル3機能を解禁しており、この技術がプロトタイプから量産へと移行していることを示しています。

レーダー、LiDAR、カメラを統合する3センサーフレームワークは、冗長性がコストを上回るプレミアムロボタクシープログラムに限定されたニッチな存在にとどまっています。一方、IMU・GPS融合は部品表への影響が最小限であることからドローンやスマートフォンに定着しています。固体LiDARの価格がイメージングレーダーに収束するにつれ、中間セグメント車両がハイブリッドアプローチを採用し、センサーフュージョン市場のフットプリントが高級車層を超えて拡大することが期待されています。

アルゴリズムタイプ別:

ニューラルネットワークがカルマンフィルターの優位性に挑戦カルマンフィルターは2025年に37.92%のシェアを保持しており、機能安全監査を簡素化する決定論的出力が評価されています。低い計算負荷は中級マイクロコントローラーに適しており、コスト効率を維持しています。しかし、BEVFormerのようなトランスフォーマーベースのモデルはエッジケース処理において優れた性能を発揮しており、自動車チップが200TOPSを超えるにつれて急速にスケールアップしています。ニューラルネットワーク推論に関連するセンサーフュージョン市場規模は2031年にかけて最速の成長が予測されています。

ベイジアンネットワークはカルマンと深層学習の間の解釈可能な橋渡しを提供し、説明可能性と確率的推論が重要な用途で採用されています。GNSS・慣性航法システム(INS)ハイブリダイゼーションは、センチメートル精度が高性能慣性ユニットを正当化する航空および海事市場で引き続き主流です。アルゴリズムの状況は、安全クリティカルな制御向けの認証可能なフィルターと知覚・予測向けのニューラルネットワークを組み合わせたデュアルスタックの未来へと分岐しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

用途別:

自律走行がADAS飽和を超えた成長をリードADASは2025年の収益の49.83%を占め、規制要件とフリート安全プログラムに支えられています。しかし、成熟市場での普及率はすでに75%を超えており、上昇余地が限られています。レベル3〜5の自律走行プラットフォームは、条件付き自動化システムに関するUNECE WP.29承認を触媒として年平均成長率12.78%を達成すると予測されています。自律走行に帰属するセンサーフュージョン市場規模は、2028年以降ADASを上回ることになります。

コンシューマーエレクトロニクスデバイス、特にXRヘッドセットは、デバイス上フュージョンがクラウド処理への依存を排除するにつれてシェアを拡大しています。ロボティクス、産業オートメーション、防衛が合わせて収益の32%を形成しており、防衛用途はミッションクリティカルな信頼性基準によりプレミアム価格を維持しています。自動車から得られた知見がドローンやAMRに移転することで、セクター横断的な技術移転がアルゴリズムの洗練を加速させています。

車両タイプ別:

乗用車が規模を維持し、非道路プラットフォームが加速乗用車は2025年の収益の62.48%を生み出し、センサーフュージョン市場の量的な基盤であり続けています。ユーロNCAPの義務化と中国の新エネルギー政策が、20,000米ドル未満のセグメントでも多センサー採用を促進しています。小型商用車はeコマースフリートが衝突保険料削減のためにドライバーアシスト機能を求めることで後に続いています。

配送ロボットや農業機器を含むその他の自律走行車両は、最高の年平均成長率12.73%が予測されています。労働力不足と投入コストの上昇が、1ユニット当たり10,000〜50,000米ドルのセンサースイート投資を正当化しています。大型商用トラックとバスは地域規制の不統一により採用が遅れていますが、米国および欧州で予定されている死角・交差交通警告に関する義務化により、2029年までにその差は縮まるでしょう。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

地域分析

アジア太平洋センサーフュージョン市場

アジア太平洋地域は2025年に40.81%で最大の地域収益を生み出し、中国の積極的なADAS普及、日本のロボティクスエコシステム、韓国の半導体サプライチーンが牽引した。中国だけで地域売上高の58%を占め、BYD、Geely、NIOが電気自動車全体にマルチセンサースイートを標準化したことが主な要因である。レベル2機能に補助金を連動させる政府インセンティブがさらに普及を拡大させる一方、国内LiDAR生産能力の強化が地元自動車メーカーの価格競争力を高めている。

ヨーロッパセンサーフュージョン市場

ヨーロッパは2025年にグローバル収益の相当なシェアを占め、マルチモーダルセンシングを義務付ける厳格なユーロNCAPおよび一般安全規制の要件から恩恵を受けた。ドイツが地域需要をリードし、Volkswagen、BMW、Mercedes-Benzが複数ブランドにわたる研究開発費を償却するためにプラットフォームレベルでフュージョンスタックを統合した。ヨーロッパのセンサーフュージョン市場は、2028年までに商用車やオートバイへと規制範囲が拡大するにつれ、安定した成長を維持すると予測されている。

南北アメリカおよびMEAセンサーフュージョン市場

北米は2025年に相当なシェアを保持し、米国の自動車メーカーによる自発的なADASコミットメントおよび5.9 GHz V2Xスペクトルの割り当てが牽引した。中東は現在規模が小さいものの、アラブ首長国連邦とサウジアラビアが堅牢なフュージョンを必要とする自律型資産への防衛予算を投入することで、2031年までに最速12.75%のCAGRが予測されている。南米とアフリカは合わせて収益の小さなシェアを占めるにとどまり、低い車両普及率と限られたLiDARサプライチェーンに制約されているが、鉱業および農業の自動化が特定の機会を開きつつある。

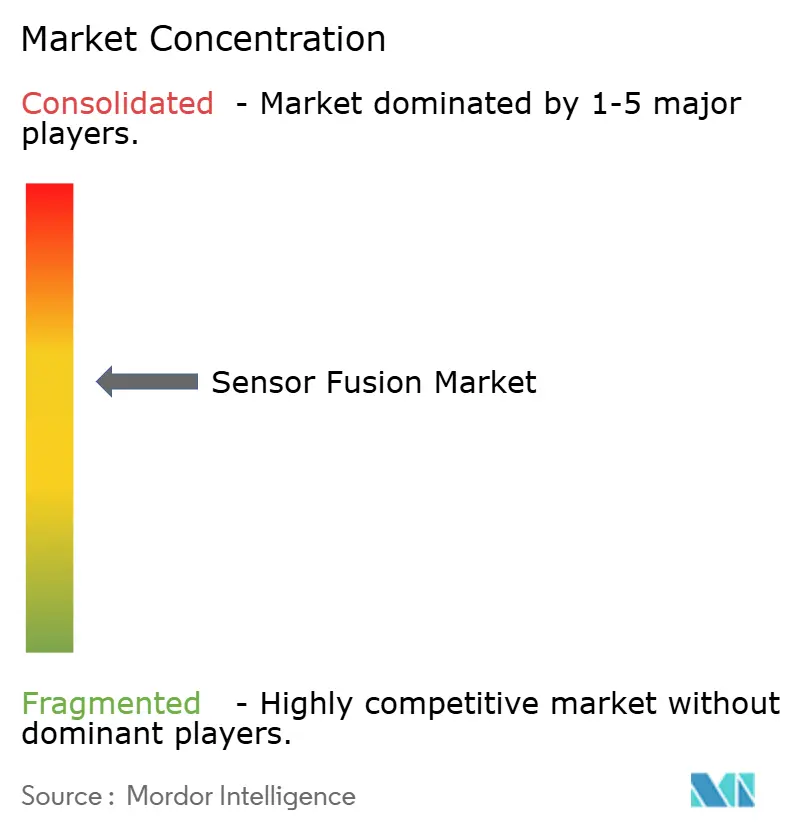

競合状況

センサーフュージョン市場は中程度の集中度を示しており、上位10社が2025年の収益の半分以上を支配しています。Bosch、Continental、Valeoは垂直統合されたレーダー、カメラ、ミドルウェアポートフォリオを活用し、迅速なコンプライアンスを求める既存の自動車メーカーとのターンキープラットフォーム契約を獲得しています。NXP、Infineon、STMicroelectronicsはISO 26262認定ソフトウェアをバンドルした自動車グレードプロセッサーで競合しており、NvidiaとQualcommは200TOPS以上のスループットが必須となるレベル3〜5の自律走行向け高性能コンピューティングに注力しています。

Arbe RoboticsやLeddarTechなどのスタートアップはハードウェアとソフトウェアをアンバンドルし、小規模OEMがベンダーロックインなしにセンサーを組み合わせることを可能にしています。Arbeの4Dイメージングレーダーは3分の1のコストでLiDARレベルの点群密度を提供し、中国ブランドとの2026年設計受注を確保しています。LeddarTechのソフトウェア定義LiDARは知覚アルゴリズムをハードウェアから切り離し、自動車メーカーが大規模なコード書き直しなしにサプライヤーを変更できるようにしています。特許出願は2024年に前年比18%増加し、ニューラルネットワークフュージョン、故障モード分離、多モーダルキャリブレーションがホットな分野となっており、加速するイノベーションサイクルを示しています。

戦略的協業は2025年を通じて活発化しました。ValeoはQualcommと提携してSCALA 3 LiDARをSnapdragon Ride Flexに統合し、ターンキーレベル3ソリューションを目指しています。NvidiaのOrinチップはレベル2+からレベル3にわたる25の自動車メーカープログラムを確保し、RenesasはASIL-D認定のR-Car V4Hを発売して日本および欧州のOEMにサービスを提供しています。TemasekがリードしたArbeの7,500万米ドルのシリーズCなどの資金調達ラウンドは、高価なLiDARへの依存を低減するイメージングレーダーの経路に対する投資家の信頼を示しています。

センサーフュージョン業界リーダー

Robert Bosch GmbH

Continental AG

NXP Semiconductors N.V.

STMicroelectronics N.V.

Infineon Technologies AG

- *免責事項:主要選手の並び順不同

本レポートで取り上げたセンサーフュージョン市場企業

- Robert Bosch GmbH

- Continental AG

- NXP Semiconductors N.V.

- STMicroelectronics N.V.

- Infineon Technologies AG

- Texas Instruments Inc.

- Nvidia Corporation

- Qualcomm Incorporated

- Analog Devices Inc.

- Mobileye Global Inc.

- Aptiv PLC

- Renesas Electronics Corporation

- Valeo S.A.

- ZF Friedrichshafen AG

- Arbe Robotics Ltd.

- BASELABS GmbH

- LeddarTech Inc.

- TDK Corporation

- Kionix Inc. (ROHM)

- Memsic Inc.

- CEVA Inc.

- AMD Xilinx

センサーフュージョン市場における最近の業界動向

- 2025年6月:Nvidiaは254TOPSのニューラルネットワークスループットをサポートするOrin SoCについて25の自動車メーカー設計受注を公表しました。

- 2025年5月:Arbe Roboticsは4Dイメージングレーダーの生産拡大に向けて7,500万米ドルのシリーズCラウンドを完了しました。

- 2025年4月:Continentalは300mの検知距離とオンチップフュージョンアクセラレーションを備えたARS540 4Dレーダーを発表しました。

- 2025年3月:BYDは25,000米ドル未満の21モデルに多センサーシステム「神之眼」を拡張しました。

センサーフュージョン市場 レポートの範囲と調査方法論

市場定義と主要カバレッジ

本調査では、センサーフュージョン市場を、カメラ、レーダー、LiDAR、超音波、または慣性モジュールなど少なくとも2つの異種センサーからのデータを組み合わせて、先進運転支援システム(ADAS)および高度な自律移動向けに統一された知覚出力を提供するハードウェアと組み込みソフトウェアの統合ユニットから生み出される収益として定義しています。Mordor Intelligenceによると、基準年は2024年であり、モデルは2025年の売上高を87億5,000万米ドルと評価しています。

調査範囲の除外:単独の単一センサーモジュールおよびオンボードセンサー信号を統合しないクラウド専用分析スイートは範囲外です。

このレポートでカバーされるセグメント

- 提供内容別

- ハードウェア

- ソフトウェア

- フュージョン方式別

- レーダー+カメラフュージョン

- LiDAR+カメラフュージョン

- レーダー+LiDARフュージョン

- IMU+GPSフュージョン

- 3センサーフュージョン(カメラ+レーダー+LiDAR)

- アルゴリズムタイプ別

- カルマンフィルター(EKF、UKF)

- ベイジアンネットワーク

- ニューラルネットワーク・深層学習

- GNSS・慣性航法システム(INS)統合

- 用途別

- 先進運転支援システム(ADAS)

- ACC

- AEB

- ESC

- FCW

- 車線維持支援(LKA)

- 自律走行(レベル3〜5)

- コンシューマーエレクトロニクス(拡張現実(AR)、仮想現実(VR)、スマートフォン、ウェアラブル)

- ロボティクスおよびドローン

- 産業オートメーションおよびスマート製造

- 防衛および航空宇宙

- 先進運転支援システム(ADAS)

- 車両タイプ別

- 乗用車

- 小型商用車

- 大型商用車

- その他の自律走行車両

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- その他のアジア太平洋

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- その他のアフリカ

- 北米

データソース、市場サイズ、および検証

一次調査

次にアナリストは、北米、欧州、アジア太平洋のティア1 ADASサプライヤー、知覚スタックソフトウェアリード、自動車半導体ストラテジスト、地域型式認証専門家にインタビューを行います。これらの対話により、アタッチレートの前提、センサースイートのコスト軌跡、規制タイミングが検証され、デスクリサーチで残ったギャップが埋められます。

デスクリサーチ

まず、UNECE規則157の申請書類、ユーロNCAPテスト結果、世界銀行の自動車保有台数シリーズ、カメラ・レーダー・LiDARの国連貿易統計(UN Comtrade)出荷コードなど、権威ある非有料データセットに依拠しています。ACEAおよびSAEの業界団体白書、知覚アーキテクチャに関するIEEE査読済み学術論文、D&B HooversおよびDow Jones Factivaを通じて収集した企業開示情報がベースラインを充実させています。部品平均販売価格トレンドに関するニュースフローは毎日スクリーニングされています。このリストは例示的なものであり、数十の追加文書がエビデンスファイルに情報を提供しています。

市場規模推計と予測

トップダウン再構築は乗用車生産量と選定された非道路プラットフォームから始まり、多センサースイートの加重アタッチレートを適用し、次にブレンドされたセンサーフュージョンコントローラーの平均販売価格を乗じます。合計値は選択的なボトムアップチェック、ティア1の四半期収益、サンプリングされた部品表積み上げと照合して外れ値を微調整します。主要変数には、グローバル車両生産量、SAEレベル別ADAS普及率、センサー平均販売価格の侵食曲線、LiDARコストロードマップ、地域安全義務化の期限が含まれます。多変量回帰ベースの予測は、ベースライン、保守的、加速自動化シナリオの下で2026年〜2030年の需要を予測し、アナリストが政策やサプライショックに応じて調整できるようにしています。ボトムアップデータポイントが希薄な領域のギャップは、専門家がレビューしたモンテカルロ範囲で補完されています。

データ検証と更新サイクル

モデル出力は、マイクロコントローラー出荷量やレーダーユニット輸出量などの独立した指標との分散チェックを通過します。シニアレビュアーは異常が解決された後にのみ承認します。レポートは年次で更新され、規制、大規模リコール、コスト変曲点などの重要なイベントが発生した場合は中間更新が行われます。アナリストはクライアントへの納品前に数値を再検証します。

Mordor Intelligenceのセンサー融合市場規模と他の公開予測との比較

公表されている推計値は、プロバイダーが異なる範囲、基準年、採用曲線を選択するため、しばしば異なります。このばらつきを認識しつつも、Mordorの厳格な定義、多変数、年次更新が計画担当者にとってより安定した指針をもたらすと確信しています。

主なギャップ要因には、非自動車デバイスの包含範囲の違い、単年度の通貨換算の選択、積極的なセンサー価格下落の前提、他社での24ヶ月を超える更新サイクルが含まれます。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップ要因 |

|---|---|---|

| 87億5,000万米ドル(2025年) | ||

| 53億6,000万米ドル(2024年) | グローバルコンサルタントA | 車両のみの範囲と2024年の為替レート、一次検証の限界 |

| 68億8,000万米ドル(2025年) | 市場調査会社B | MEMSセンサーのみをカウント、線形的な平均販売価格下落を前提 |

| 76億3,000万米ドル(2025年) | 業界予測会社C | セグメント分割なしの高成長シナリオ、3年更新サイクル |

上記の差異は、異なる範囲と未検証の前提がどのように合計値を膨らませたり圧縮したりするかを示しています。Mordor Intelligenceは透明性の高い変数、クロスチェック、タイムリーな改訂にベースラインを根拠づけており、意思決定者が追跡・信頼できる数値を提供しています。

レポートで回答される主要な質問

センサーフュージョン市場は2031年までにどのくらいの規模になりますか?

2026年から年平均成長率12.65%で拡大し、2031年までに182億1,000万米ドルに達すると予測されています。

センサーフュージョンの提供内容の中で最も成長が速いセグメントはどれですか?

無線アップデートとサブスクリプションが普及するにつれ、ソフトウェアは年平均成長率12.68%で拡大すると予測されています。

LiDAR・カメラフュージョンが採用されている理由は何ですか?

固体LiDARの価格が500米ドル未満に向けて低下しており、LiDAR・カメラスタックが中間セグメント車両にとって手頃な価格になっています。

最も急速な成長を示す地域はどこですか?

中東は防衛投資に牽引され、2031年にかけて年平均成長率12.75%で成長すると予測されています。

コンシューマーエレクトロニクス採用の主な抑制要因は何ですか?

Arbe RoboticsとLeddarTechは、統合コストを削減するイメージングレーダーおよびソフトウェア定義LiDARプラットフォームで注目されています。

センサーフュージョンハードウェアの新興ディスラプターは誰ですか?

センサーフュージョン市場規模は2025年に87億5,000万米ドルと評価され、2026年の100億2,000万米ドルから2030年には182億2,000万米ドルに達すると推定され、予測期間(2026年〜2030年)中の年平均成長率は15.80%となっています。

最終更新日: