モーションセンサー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 2.69 十億米ドル |

| 市場規模 (2031) | 3.36 十億米ドル |

| 成長率 (2026 - 2031) | 4.61% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるモーションセンサー市場分析

モーションセンサー市場規模は、2025年の25.7億米ドルから2026年には26.9億米ドルへと成長し、2026年~2031年にかけて4.61%のCAGRで2031年までに33.6億米ドルに達すると予測されています。自動車義務的安全システムによる継続的な需要、スマートホーム導入の拡大、および半導体セクターの循環的回復がこの安定した拡大を支えています。米国および欧州連合における政府の安全規制は、技術要件の標準化を継続的に進めており、サプライヤーに明確な生産ロードマップを提供しています。エッジ人工知能と超低消費電力設計の並行的な成長がアップグレードサイクルを短縮する一方、多軸ソリューションにおける段階的なイノベーションが価格競争力を維持しています。垂直統合型チップメーカーが社内設計、パッケージング、およびソフトウェアスタックを活用して設計採用を確保しているため、競争の激しさは中程度にとどまっています。

主要レポートのポイント

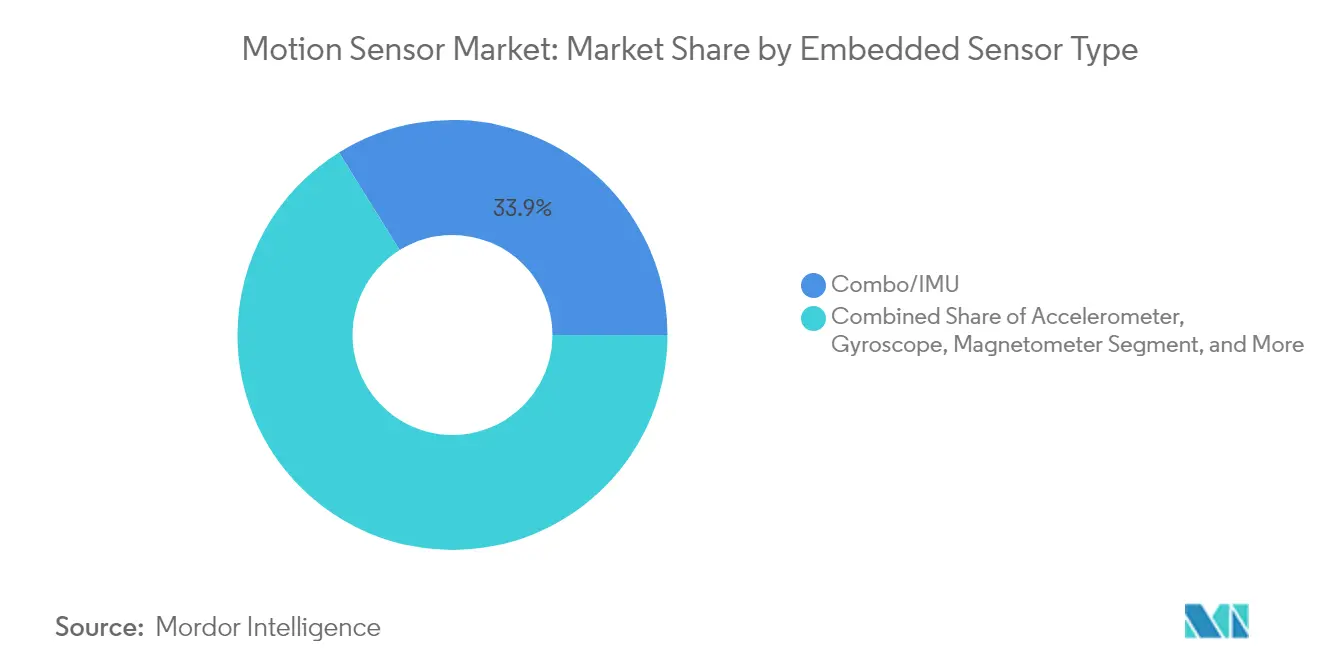

- 内蔵センサータイプ別では、コンボ/IMUソリューションが2025年のモーションセンサー市場シェアの33.85%を占め、2031年にかけて4.72%のCAGRで拡大しています。

- アプリケーション別では、コンシューマーエレクトロニクスが2025年に41.65%の収益シェアでトップとなり、スマートホームおよびビル自動化は2031年にかけて6.88%のCAGRで拡大する見込みです。

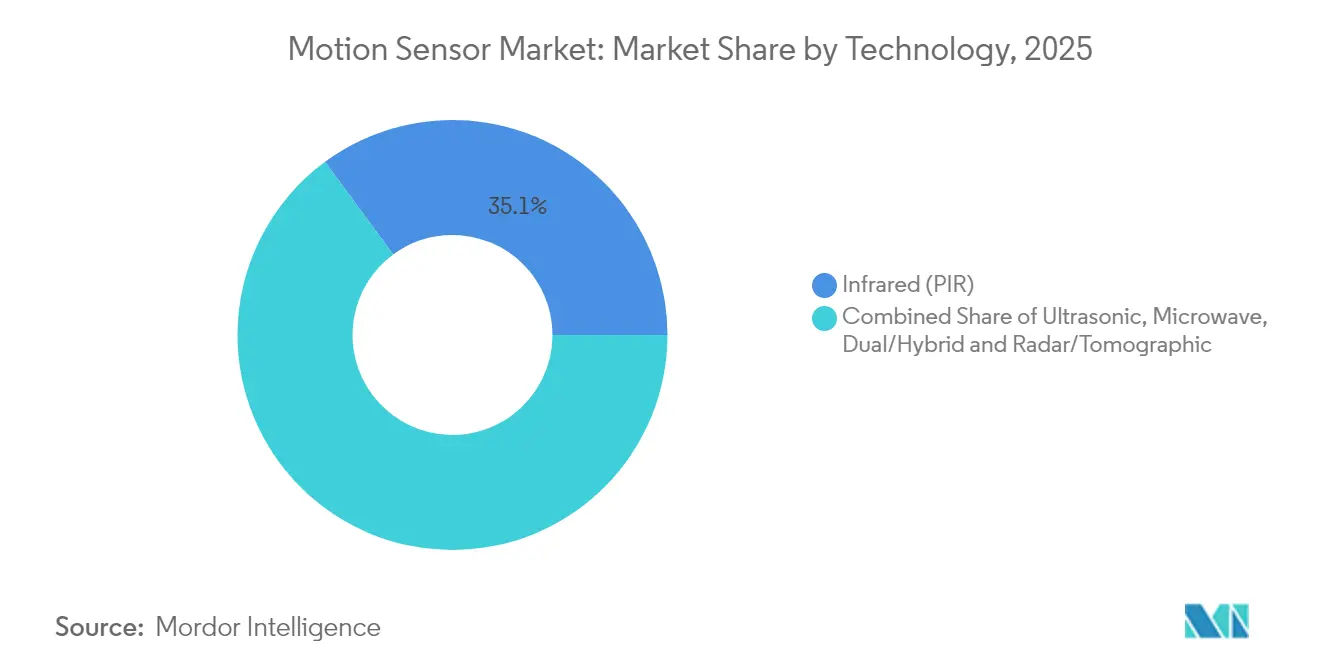

- 技術別では、赤外線センサーが2025年のモーションセンサー市場規模の35.10%のシェアを占め、レーダー/トモグラフィーソリューションが2031年にかけて5.42%の最高CAGRを記録しています。

- 機能別では、全自動システムが2025年のモーションセンサー市場規模の55.70%のシェアを占め、2026年~2031年にかけて4.95%のCAGRで成長しています。

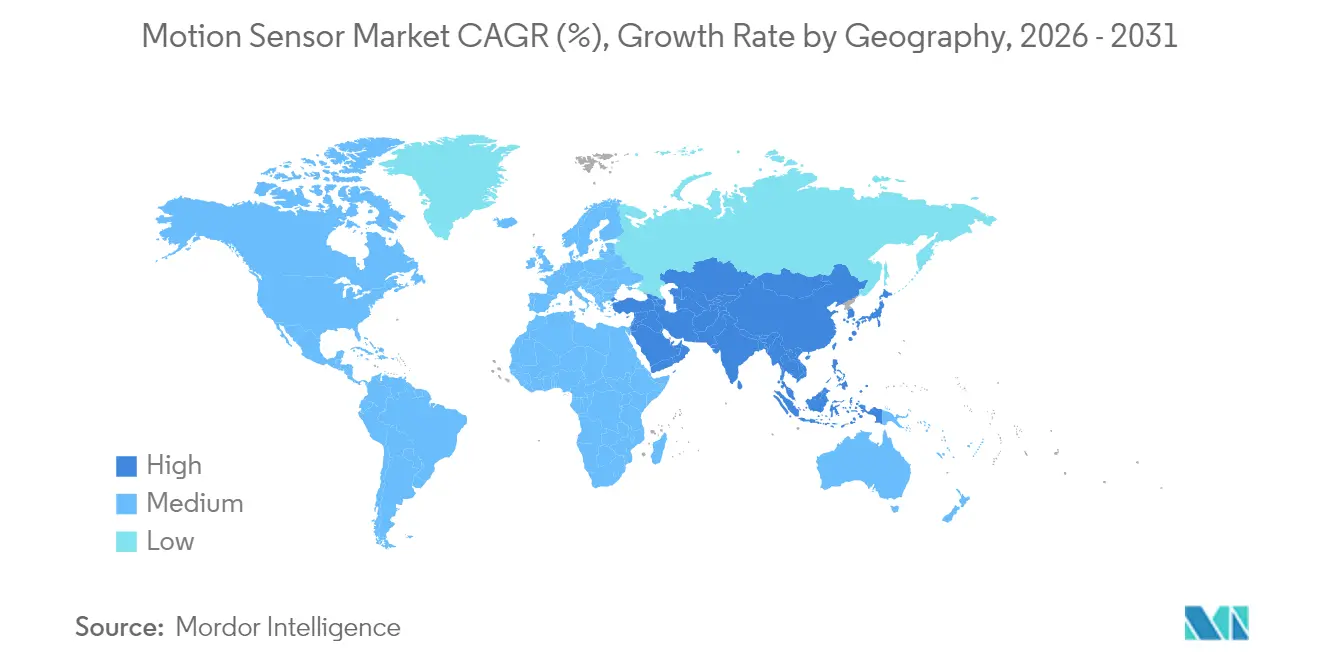

- 地域別では、アジア太平洋地域が2025年に36.95%の収益シェアでトップとなり、中東・アフリカ地域は2031年にかけて最高5.04%のCAGRを記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルモーションセンサー市場のトレンドとインサイト

ドライバーインパクト分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 自動車およびモバイルデバイスにおけるMEMSの普及 | +1.2% | グローバル(アジア太平洋、北米) | 中期(2~4年) |

| モーション対応ゲームおよびAR/VRの急増 | +0.8% | 北米、欧州連合、アジア太平洋へ拡大中 | 短期(2年以内) |

| スマートホームおよびビル自動化の普及 | +1.1% | グローバル、先進市場での早期採用 | 長期(4年以上) |

| エッジAI超低消費電力センサーイノベーション | +0.6% | 北米および欧州連合の技術ハブ | 長期(4年以上) |

| ウェアラブルおよびIoTセンサーフュージョン需要 | +0.7% | グローバル都市部 | 中期(2~4年) |

| ADAS義務化による慣性コンボへの需要 | +1.0% | グローバル、規制主導 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

自動車およびモバイルデバイスにおけるMEMSの普及

規制当局は先進運転支援機能に関する長期ロードマップを確定しており、各段階的機能の追加には慣性センシングの増加が必要です。米国道路交通安全局の2024年の決定により、後方死角確認、車線維持、および歩行者自動ブレーキのインセンティブに基づいて車両を評価することが定められ、各新モデルの刷新にはより多くのモーションセンシングコンテンツが搭載されることが保証されています。[1]米国道路交通安全局、「新車評価プログラム最終決定通知—先進運転支援システムおよびロードマップ」、nhtsa.gov一方、スマートフォンベンダーは拡張現実インターフェースとジェスチャーコントロールを駆動するために複数のマイクロ電気機械センサーを内蔵しており、重複する需要サイクルを生み出してサプライヤーをセクター固有の低迷から保護しています。垂直統合型チップメーカーは、コアセンサー素子を再設計することなく自動車用と携帯電話用の間でファウンドリ容量を移行できるため、最も恩恵を受けています。集中型車両コンピュートアーキテクチャは今後10年後半にユニット総量を抑制する可能性がありますが、デバイスあたりの高い複雑性によって量的減少は相殺されるはずです。

モーション対応ゲームおよびAR/VRの急増

没入型ゲーミングプラットフォームはサブミリ秒のトラッキング精度を必要とします。2025年の研究では、音響注入攻撃が主要ヘッドセットの慣性計測ユニットを誤誘導し、仮想コンテンツを歪め、乗り物酔いを引き起こす可能性があることが示されました。これらの脆弱性は、冗長センサーアレイと安全なフュージョンアルゴリズムへの需要を喚起し、部品表全体の価値を高めています。コントローラーベンダーは、触覚豊かなコンソールアクセサリーに代表されるように、すでに加速度計、ジャイロスコープ、および静電容量式タッチを組み合わせてリアリズムを向上させています。混合現実の採用が企業トレーニングや現場メンテナンスに広がるにつれ、モーションセンサー市場はコンシューマー支出サイクルへの依存度が低い多様化した顧客基盤を獲得しています。

スマートホームおよびビル自動化の普及

商業用スマートビルディングのパイロット実証により、ネットワーク化されたモーション検知器を使用してHVACおよび照明スケジュールを調整することで、サイトあたり平均36.8kWの電力節約が実証されています。.[2]Hakilo SabitおよびThit Tun、「フェイルセーフスマートビルディング管理システムのIoT統合」、mdpi.comSony Semiconductor Solutionsの2024年における日本国内500店舗のコンビニエンスストアへのエッジAIビジョン検知ソリューションの展開は、小売業者がプライバシーを保護した分析を活用して、生の映像を外部送信することなく労働力を最適化し、エネルギーコストを削減する方法を示しています。[3]Sony Semiconductor Solutions、「日本国内500店舗のコンビニエンスストアにエッジAI駆動ビジョン検知ソリューションを導入」、sony-semicon.com投資回収期間が短縮されるにつれ、ビルオーナーはさまざまな在室シナリオに対応するために受動赤外線、レーダー、およびビジョンなど複数のセンシングモダリティを統合しています。フェデレーテッドラーニングフレームワークはデータをオンプレミスに保持することでプライバシーへの懸念をさらに軽減していますが、システムの複雑性が高まることでインテグレーターに求められるスキル要件が増大し、小規模なインストーラーへの普及が遅れる可能性があります。

エッジAI超低消費電力センサーイノベーション

産業用メンテナンスでは、振動データをクラウドエンジンにストリーミングするのではなく、センサーノードに組み込まれた分析を好む傾向が強まっています。Analog DevicesのVoyager4プラットフォームは、MEMSアクセロメーターとローカル機械学習推論を組み合わせてベアリング故障をリアルタイムで検知しながら、バッテリー寿命を延長することで、この変化を示しています。[4]Analog Devices、「人工知能を用いたエッジセンサーの設計—第1部」、analog.com半導体研究コーポレーションの10年計画では、インテリジェントセンシングを戦略的優先事項として位置づけており、国内研究開発を支援しサプライチェーンを短縮するための米国連邦政府の資金提案を強化しています。AIコアとモーション検知の統合における成功は、熱放散を制限するサブスレッショルド回路およびニューロモーフィックコプロセッサにおける継続的なブレークスルーにかかっています。

抑制要因インパクト分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高度なMEMS代替品の高コスト | -0.9% | グローバル、価格感応度の高い市場 | 中期(2~4年) |

| 半導体サプライチェーンのボトルネック | -0.7% | グローバル、アジア太平洋で深刻 | 短期(2年以内) |

| 遍在するセンシングに対するプライバシーへの反発 | -0.5% | 欧州連合および北米 | 長期(4年以上) |

| 多軸IMUにおけるキャリブレーションドリフト | -0.4% | グローバルの精度重視ユースケース | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

高度なMEMS代替品の高コスト

フォトニックおよび量子スケールのモーションセンサーは10倍の精度向上を約束していますが、大量導入には依然としていくつかのコスト曲線を越える必要があります。パッケージングの複雑性と共通テスト標準の欠如が単位あたりの価格を押し上げ、コモディティスマート照明や低価格家電ラインへの採用を妨げています。研究グループは、精度を維持しながら生産チューニングステップを10秒以内に削減する機械学習ベースのキャリブレーション手法を追求しています。しかし、広範な商業化は、複数のセンサーファミリーにわたって設備投資を償却できる共有製造インフラに依存しています。

半導体サプライチェーンのボトルネック

米国は依然として自動車用およびセキュリティカメラ用の相補型金属酸化膜半導体(CMOS)イメージセンサーの海外製造に依存しており、OEMを地政学的リスクにさらしています。CHIPSフォーアメリカ法や欧州チップス法などの政策措置はリソグラフィーとパッケージングの国内化を目指していますが、グリーンフィールドファブが量産に達するには通常3年から5年かかります。自動車製造業に蔓延するジャストインタイム在庫は、ウェーハ不足の影響を増幅させ、OEMにより入手しやすいセンサーの組み合わせを中心にプラットフォームを再設計することを余儀なくさせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:赤外線の安定性、レーダーの台頭

受動赤外線デバイスは照明自動化における低コストと実証済みの信頼性により、2025年のモーションセンサー市場規模の35.10%のシェアを占めました。ミリ波チップが先進自動車安全に必要な材料透過性と物体分類の優位性を提供するため、レーダーベースのトモグラフィーシステムの採用は5.42%のCAGRで拡大しています。

赤外線出荷量は低価格のセキュリティ設置において引き続き高水準を維持していますが、レーダーとPIRを融合したマルチテクノロジーノードがプレミアム住宅キットに登場しています。また、実験室ではMEMSジャイロスコープのセグメント化熱キャリブレーションが改良されており、温度変動によるドリフトを削減することでハイエンドロボティクスの使用可能範囲を広げています。初期試験段階にあるフォトニック干渉センサーは、パッケージングの障壁が解消されればレーダーと赤外線の両方を最終的に混乱させる可能性があります。

機能レベル別:自動化への選好

全自動システムは2025年に55.70%のシェアを占め、照明、HVAC、または運転支援を人間の入力なしに最適化する「設置したら忘れる」デバイスへのバイヤーの選好を反映しています。このセグメントの4.95%のCAGRは、自己学習アルゴリズムによってコミッショニング作業を削減するスマートビルディングの改修拡大に支えられています。

半自動設計は手動オーバーライドを必要とする産業ラインで引き続き使用されていますが、AI対応の自動キャリブレーションの段階的な普及によりその設定時間が短縮されています。センサーに組み込まれたエッジ推論エンジンにより、レイテンシが数百ミリ秒から一桁ミリ秒まで短縮され、工場フロアの協働ロボットに対するより厳しい安全閾値を満たしています。

内蔵センサータイプ別:IMUの統合

コンボ慣性計測ユニットはモーションセンサー市場の33.85%のシェアを占め、設計者がボード面積を削減するために加速度計、ジャイロスコープ、および磁力計を統合するにつれて4.72%のCAGRで成長しています。スタンドアローンの加速度計およびジャイロスコープはコスト重視のおもちゃや家電製品で引き続き使用されていますが、高度なウェアラブルはジェスチャー分解能を向上させるために融合型9軸デバイスに依存するようになっています。

磁力計とIMUの共同キャリブレーションに関する学術的研究では、マイクロコントローラー上で動作する最大事後確率アルゴリズムを適用することでヘディング誤差を削減し、クラウドの補助なしに高精度を実現しています。残課題としては長期バイアスドリフトがあり、定期的なフィールドキャリブレーションまたは適応フィルタリングが必要です。

アプリケーション別:コンシューマーエレクトロニクスがリード、スマートホームが加速

コンシューマーエレクトロニクスは2025年のモーションセンサー市場において41.65%のシェアを維持しており、スマートフォン、タブレット、ゲームコントローラーにわたっています。普及率が飽和に近づくにつれて成長は堅調ながらも段階的なものにとどまっています。対照的に、スマートホームおよびビル自動化は、センサーベースの在室管理を奨励するエネルギー規制および企業の脱炭素化目標に支えられて、6.88%のCAGRで拡大しています。

医療モニターは、ウェアラブルパッチが遠隔リハビリプログラム向けに関節角度と加速度を捉えることを可能にするマイクロフロー計測の進歩から恩恵を受けています。セキュリティインテグレーターはモーション検知とAIビデオ分析を組み合わせて誤警報を削減し、エントリーレベルのDIYキットとエンタープライズ監視スイートの間のミドルティアチャネルを開拓しています。

地域分析

アジア太平洋地域は2025年のモーションセンサー市場収益の36.95%を生み出し、中国、日本、韓国の密度の高いエレクトロニクスサプライチェーンによって支えられています。地域のファブはバルクCMOSおよびウェーハレベルチップスケールパッケージングを専門としており、地域のOEMが短縮されたタイムラインで新しいセンサー豊富なモバイルデバイスを投入できるようにしています。日本および韓国における先進運転支援システムへの規制的推進がさらにベースライン需要を強化しています。

北米および欧州は高量産センターではなく技術のペースセッターとしての地位を維持しています。米国の新車評価プログラム改訂は自動車メーカーに後方死角検知、車線維持、および歩行者ブレーキの統合を義務付けており、慣性コンボおよびレーダーサブシステムに対して複数年にわたる需要の上昇を保証しています。欧州の一般安全規制IIは2024年中頃以降に販売される新車モデルに同様の要件を課しており、両成熟市場全体で需要を同期させています。

中東・アフリカ地域は現在わずかなシェア貢献にとどまりますが、湾岸諸国のスマートシティ予算がインテリジェント照明、セキュリティ、および交通監視インフラを優先するにつれて、2031年にかけて年率5.04%で成長すると予測されています。過酷な砂漠気候に適した広域スペクトルモーションセンサーが大規模周辺セキュリティ設置および高速輸送プロジェクトで普及しつつあります。現地組立パートナーシップは輸入関税を回避し、地域コンテンツ規則に準拠するのに役立っています。

競争環境

モーションセンサー市場は中程度の集中度を示しています。ティアワン半導体メーカーは設計、ウェーハ処理、およびソフトウェアツールチェーンを統合しており、スマートエッジノード向けに慣性コンボを電源管理および無線サブシステムとバンドルすることができます。Sonyのエッジ AIビジョンへの拡大、Analog Devicesの状態監視スイート、およびInfineonの自動車安全への注力は、多様化した戦略的賭けを例示しています。

小規模なイノベーターはフォトニックジャイロスコープや量子トンネリング加速度計を標的にしていますが、高い資本集約度と長い認定サイクルが即時の競争脅威を制限しています。SEMIのMEMSおよびセンサーエグゼクティブコングレスなどのコラボレーションモデルは、ニッチサプライヤーの収益化までの時間を短縮するパッケージング標準の共同開発を促進しています。

センサーベンダーとAIアクセラレータースタートアップ間の戦略的アライアンスは、エッジでの機能統合を加速させ、既存企業が付加価値のあるファームウェアアップデートのアップセルを可能にしています。プライバシーを保護する設計は、一般データ保護規則を遵守しなければならない欧州の企業顧客に特に新たな差別化軸として浮上しています。米国および欧州のサプライチェーン再配置インセンティブは、国内容量が需要の急増に遅れた場合、市場リーダーの順位を変動させる可能性があります。

モーションセンサー産業リーダー

Murata Manufacturing Co. Ltd

Analog Devices Inc

NXP Semiconductor NV

TDK Corporation

Bosch Sensortec GmbH

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:研究者らが主要XRヘッドセットのIMUに対する音響注入攻撃を記録し、改ざん防止センサーアーキテクチャの必要性が訴えられました。

- 2024年11月:米国道路交通安全局(NHTSA)が新車評価プログラムに4つのADAS機能を追加し、2033年までのセンサー要件を確定しました。

- 2024年7月:欧州一般安全規制IIが発効し、新車に緊急ブレーキおよびドライバー状態監視が義務付けられました。

- 2024年4月:Sony Semiconductorが日本国内500店舗のコンビニエンスストアにエッジAIビジョン検知を展開しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

本調査では、モーションセンサー市場を、能動的(超音波、マイクロ波、レーダー/トモグラフィ)または受動的(赤外線、MEMS慣性)原理によって物体や人の動きを検出し、民生用電子機器、自動車安全システム、ビルオートメーションノード、産業機器に搭載されるスタンドアロンまたは組み込みデバイスから得られる収益として扱う。

スコープ除外:モーションに特化した機能を持たず、純粋にカメラ画像データを供給するモジュールは含まれない。

セグメンテーションの概要

- 技術別

- 超音波

- マイクロ波

- 赤外線(PIR)

- デュアル/ハイブリッド

- レーダー/トモグラフィー

- 機能レベル別

- 全自動

- 半自動

- 内蔵センサータイプ別

- 加速度計

- ジャイロスコープ

- 磁力計

- コンボ/IMU(6軸、9軸)

- 圧力/気圧

- アプリケーション別

- コンシューマーエレクトロニクス

- 自動車・輸送

- 医療・医療機器

- セキュリティおよび監視

- 照明制御

- スマートホームおよびビル自動化

- 産業およびロボティクス

- ゲームおよびエンターテインメント

- その他のアプリケーション

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- ドイツ

- フランス

- 英国

- イタリア

- スペイン

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- 東南アジア

- その他のアジア太平洋

- 中東・アフリカ

- GCC

- トルコ

- 南アフリカ

- その他の中東・アフリカ

- 北米

詳細な調査方法とデータの検証

一次調査

モルドールのアナリストはその後、東アジアの製造サービス・プロバイダー、ヨーロッパと北米のモジュール・インテグレーター、家電、照明、自動車Tier-1企業の調達マネージャーにインタビューを行った。こうした会話から、二次情報源ではめったに把握できない技術採用率、平均販売価格、在庫修正、地域ごとのデザインウィンパイプラインが確認される。

デスクリサーチ

当社では、MEMSや赤外線モジュールの国際貿易センターの輸出コード、電子部品の米国ITCやEurostatの生産指数、国連Comtradeの出荷データ、半導体産業協会やOICAなどの業界団体の統計など、一般に入手可能なTier1ソースをマイニングすることからすべてのサイクルを開始します。Questel経由でアクセスできる企業の10-K、投資家向け資料、主要な業界紙記事、特許件数は、供給の可視性をさらに高めます。D&B Hooversは、モーション・センシング・ラインをより広範なセンサー・ポートフォリオから分離するのに役立つ企業の収益分割をスクリーニングしています。記載されている情報源は私たちの基盤を示すものであり、その他にも多くの参考文献が検証、明確化、状況収集の指針となっています。

マーケット・サイジングと予測

我々のコアモデルは、まず、スマートフォン、自動車、スマートホームノード、産業用ロボットの生産台数と、一次インタビューから示唆されたセンサーの普及率を用いて、年間需要プールをトップダウンで再構築することから始まる。その後、主要サプライヤーの売上高を選択的にボトムアップでロールアップし、ASP×単価のサンプル計算によって集計を精緻化することで、結果の裏付けを取る。スマートフォンの生産台数、ADASの装着率、家庭用IoTノードの成長、半導体のシリコンウェハーの着工数、コンボセンサーの平均価格などの主要変数が、過去の推定と予測の両方を後押ししている。シナリオ分析による多変量回帰で各変数を予測し、ARIMAスムージングで短期的な変動をチェックする。ボトムアップギャップが存在する場合は、クロスチェックの前に最も比較可能な同業他社グループの比率を適用する。

データ検証と更新サイクル

アウトプットは、3段階のアナリスト・レビュー、独立したKPIに照らした異常スキャン、専門家への再連絡のきっかけとなる差異しきい値を経る。レポートは年1回更新され、重要な政策転換や供給ショックがあれば、中間的な修正が行われる。最終的な最終チェックにより、クライアントは最新のキャリブレーションを受けることができます。

モルドールのモーションセンサー・ベースラインが自信を与える理由

公表されている数値がしばしば乖離するのは、各社が異なる製品構成を選択したり、コンボセンサーの扱いに一貫性がなかったり、モデルの更新頻度にばらつきがあったりするためだ。

主なギャップドライバーには、ハイブリッドレーダーモジュールを含むかどうか、スマートフォン用IMUがフルASPで計上されるかブレンドで計上されるか、為替換算ポイントなどが含まれる。Mordor Intelligenceによると、2025年の基準年である25.7億米ドルは、モーションに特化したハードウェアのみを反映し、カメラを除外している。また、成長曲線を調整する前に、ファウンドリーの生産能力やOEMの在庫データをクロスチェックすることなく、積極的なコンシューマーエレクトロニクスの回復を予測しているところもある。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 25.7億米ドル | モルドール・インテリジェンス | - |

| 8.72億米ドル | グローバル・コンサルタンシーA | イメージング・センサとカウント・パッケージ・モジュールを2回含む |

| 9.30億米ドル | 業界団体B | 2025年のレートで2019年度の米ドルを換算、一律8%のASP上昇を想定 |

この対比から、モルドールの規律あるスコーピング、デュアルパスによる検証、毎年の更新サイクルが、いかに意思決定者に実際の需給マーカーに沿った信頼できる透明性の高いベースラインを提供しているかがわかる。

レポートで回答される主要な質問

モーションセンサー市場の現在の規模は?

モーションセンサー市場は2026年に26.9億米ドルであり、2031年までに33.6億米ドルに達すると予測されています。

最も急速に成長しているアプリケーションセグメントはどれですか?

スマートホームおよびビル自動化は6.88%のCAGRで拡大しており、従来のコンシューマーエレクトロニクス需要を上回っています。

コンボ/IMUセンサーがシェアを獲得している理由は何ですか?

単一パッケージに複数軸のモーション検知を統合し、基板サイズを削減するとともに、ウェアラブルおよびADAS向けに設計者が必要とする高度なセンサーフュージョン機能を実現しています。

新しい自動車安全規則は需要にどのような影響を与えますか?

米国および欧州連合の規制により、後方死角検知やドライバー状態監視などの機能が義務付けられ、慣性センサーおよびレーダーセンサーに対する安定した複数年にわたる受注が確保されています。

市場成長を加速させる上での主な障壁は何ですか?

次世代MEMSの高コスト、高度なウェーハノードにおけるサプライチェーンの脆弱性、および遍在するセンシングを取り巻くプライバシーへの懸念が採用率を抑制しています。

モーションセンサー市場をリードしているのはどの地域ですか?

アジア太平洋地域が36.95%で最大の地域シェアを保持しており、密度の高いエレクトロニクス製造エコシステムと拡大する電気自動車生産が支えています。

最終更新日: