自律走行車におけるセンサーフュージョン市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

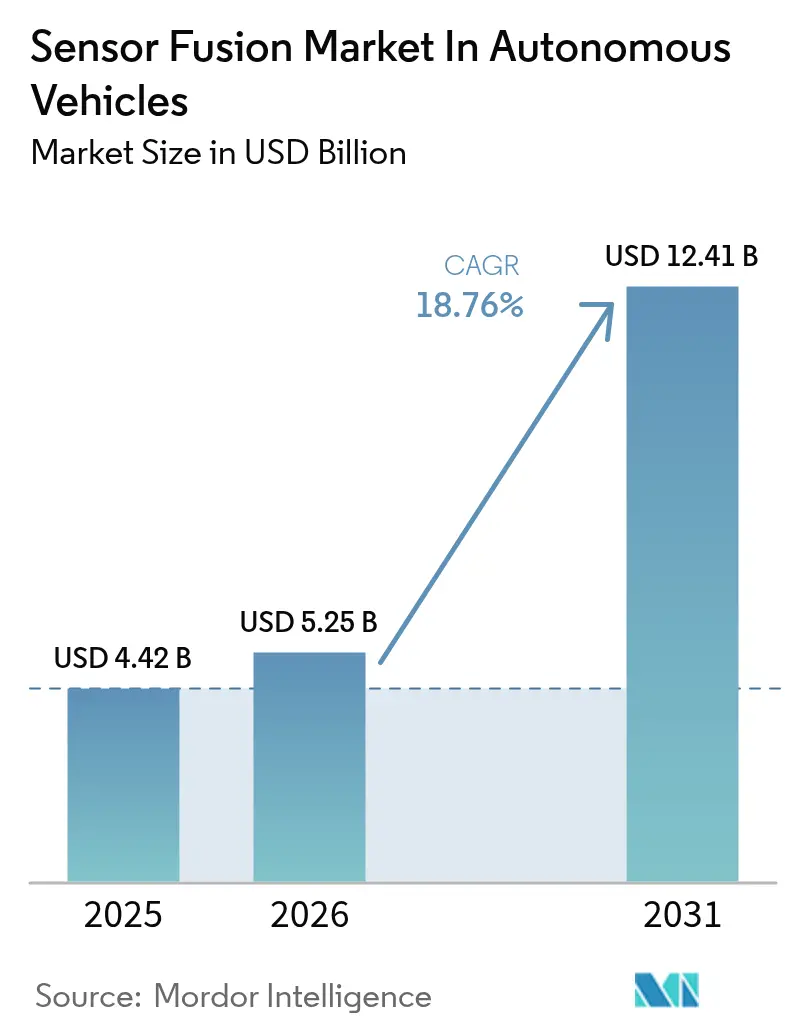

| 市場規模 (2026) | 5.25 十億米ドル |

| 市場規模 (2031) | 12.41 十億米ドル |

| 成長率 (2026 - 2031) | 18.76% CAGR |

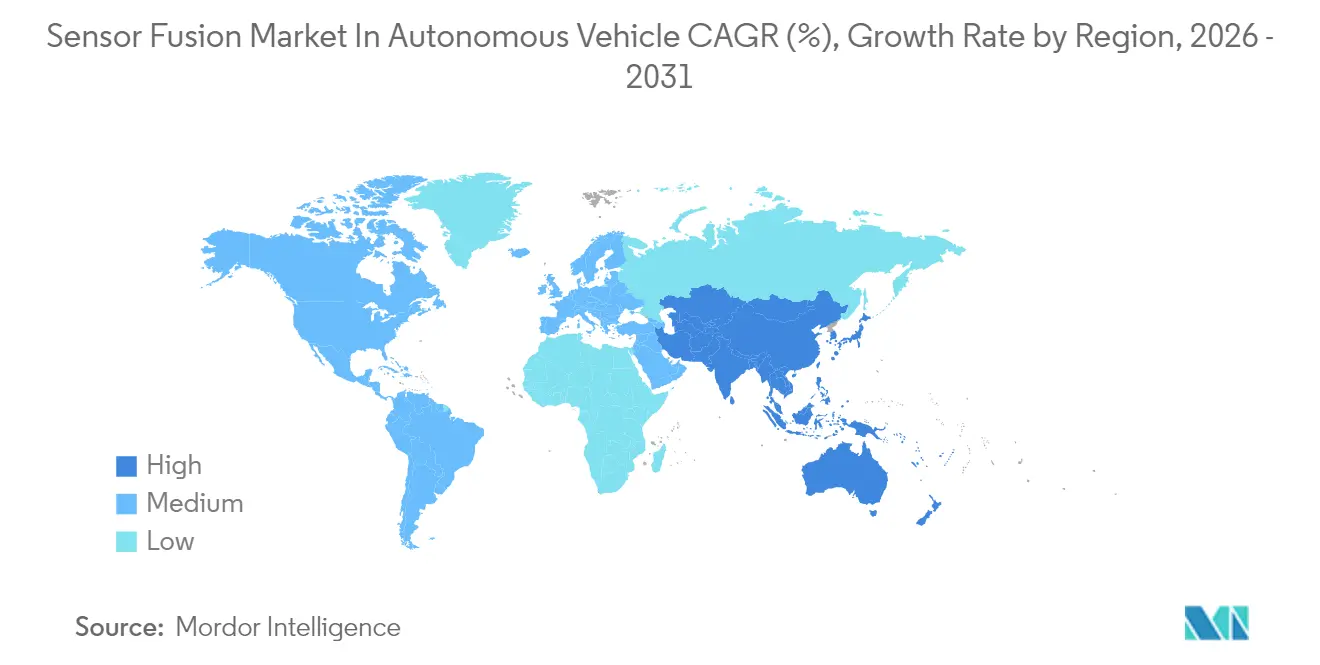

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

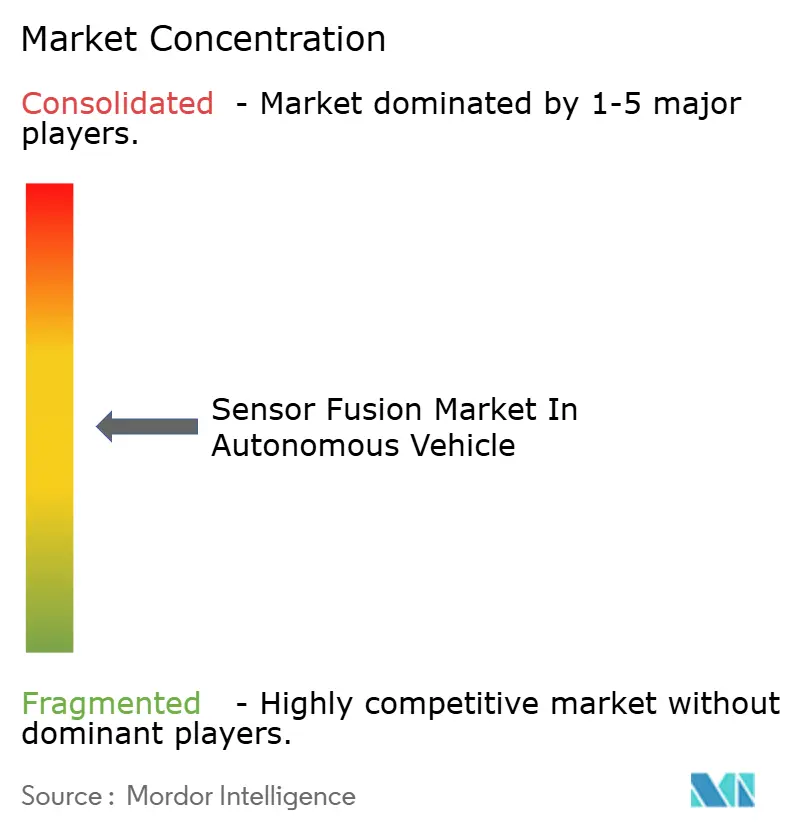

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自律走行車におけるセンサーフュージョン市場の分析

自律走行車におけるセンサーフュージョン市場規模は、2025年の44億2,000万米ドルから2026年には52億5,000万米ドルへと成長し、2026年から2031年にかけて18.76%のCAGRで2031年までに124億1,000万米ドルに達すると予測されています。先進運転支援システムに関する規制上の期限、1ユニットあたり400米ドルを下回った固体LiDARの価格、およびフュージョンレイテンシを10ミリ秒未満に削減するエッジAIチップセットが、この急勾配の成長軌道を集合的に支えています。自動車メーカーは、バッテリー電気自動車におけるプロセッサの電力予算のバランスを取りながら、ユーロNCAP 2025の五つ星プロトコルに準拠した認知スタックの認証を急いでおり、この課題は集中型コンピューティングと高帯域幅データバスを優位にしています。ISO 26262およびISO/SAE 21434に準拠したハードウェアとソフトウェアの組み合わせを提供できるサプライヤーは優位性を獲得しますが、第301条関税およびUNECE WP.29の検証遅延に起因するリスクは部品表のコストを押し上げ、リリースサイクルを長期化させています。アジア太平洋地域は最大の地域別収益を誇り、中国のレベル2義務化および日本のソサエティ5.0スマートシティ投資に牽引されて最速の成長を維持しています。

レポートの主要なポイント

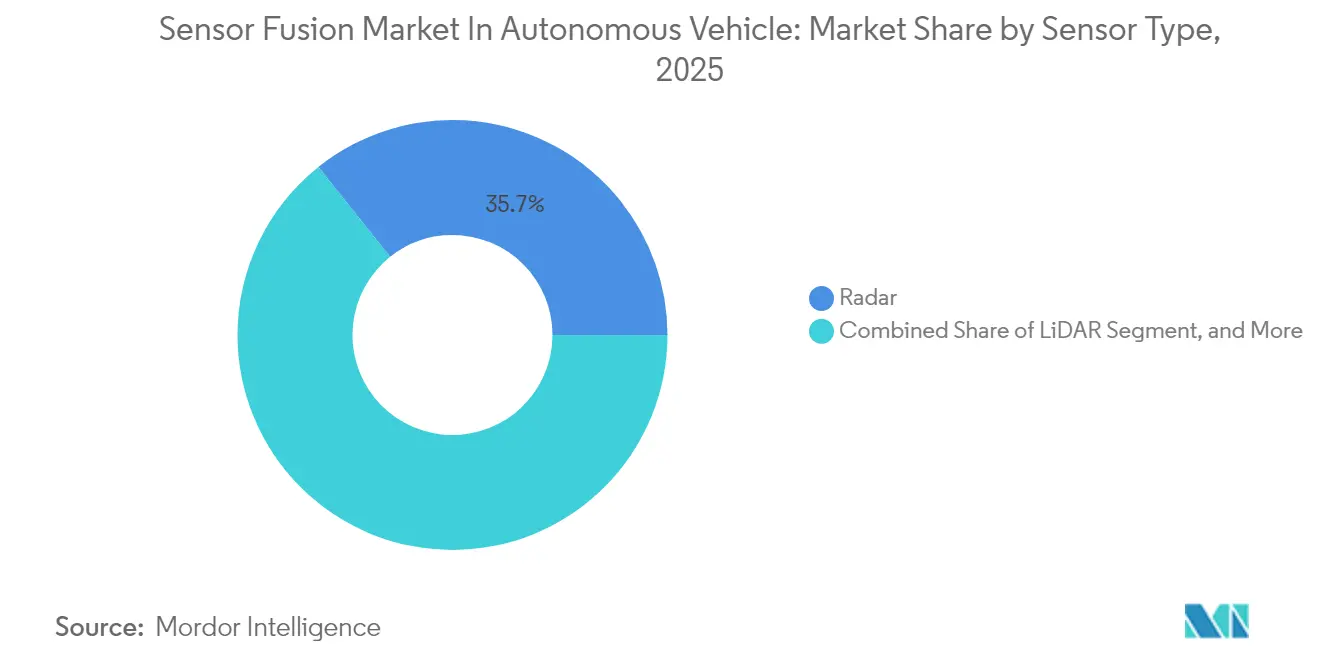

- センサータイプ別では、レーダーが2025年の自律走行車におけるセンサーフュージョン市場で35.72%のシェアを獲得してトップとなり、一方LiDARは2031年にかけて21.63%のCAGRで拡大すると予測されています。

- コンポーネント別では、ハードウェアが2025年の自律走行車におけるセンサーフュージョン市場規模の60.12%のシェアを占め、ソフトウェアは21.34%のCAGRで進展しています。

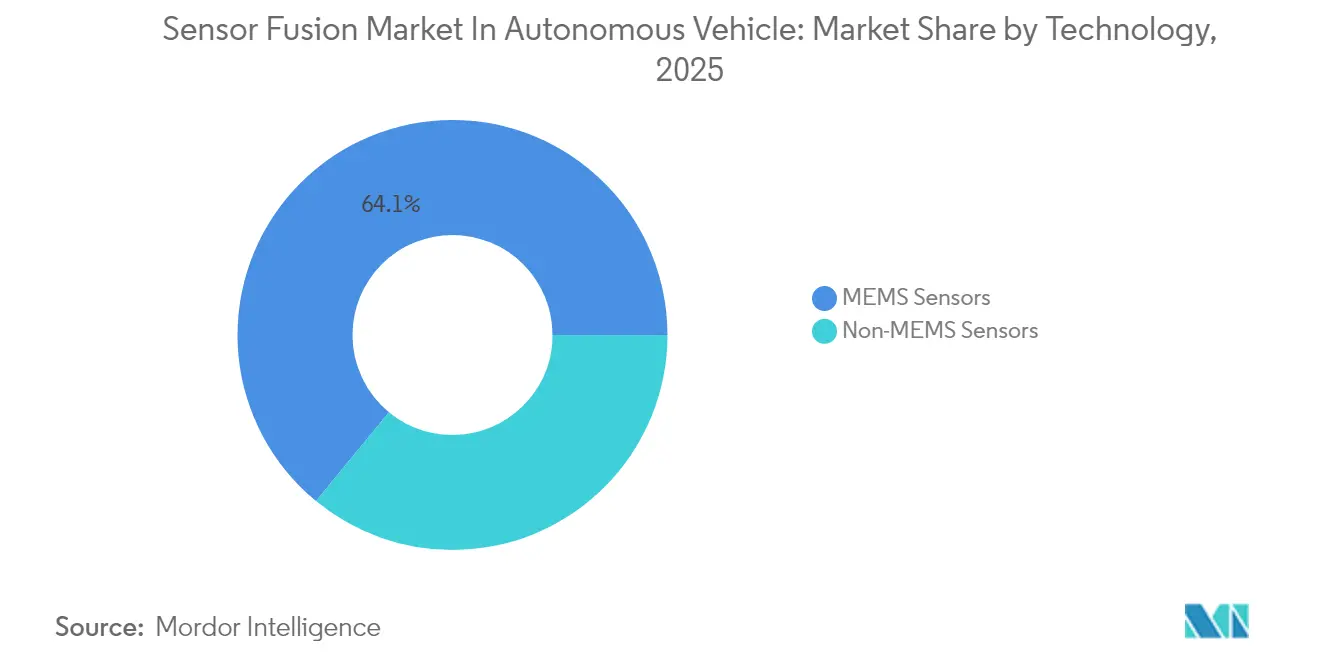

- 技術別では、MEMSセンサーが2025年の自律走行車におけるセンサーフュージョン市場規模の64.05%のシェアを占め、20.76%のCAGRで成長しています。

- 自動化レベル別では、レベル2が2025年の自律走行車におけるセンサーフュージョン市場規模の41.35%のシェアを獲得し、一方レベル4システムは2025年から2031年にかけて22.98%という最高のCAGRを記録すると予測されています。

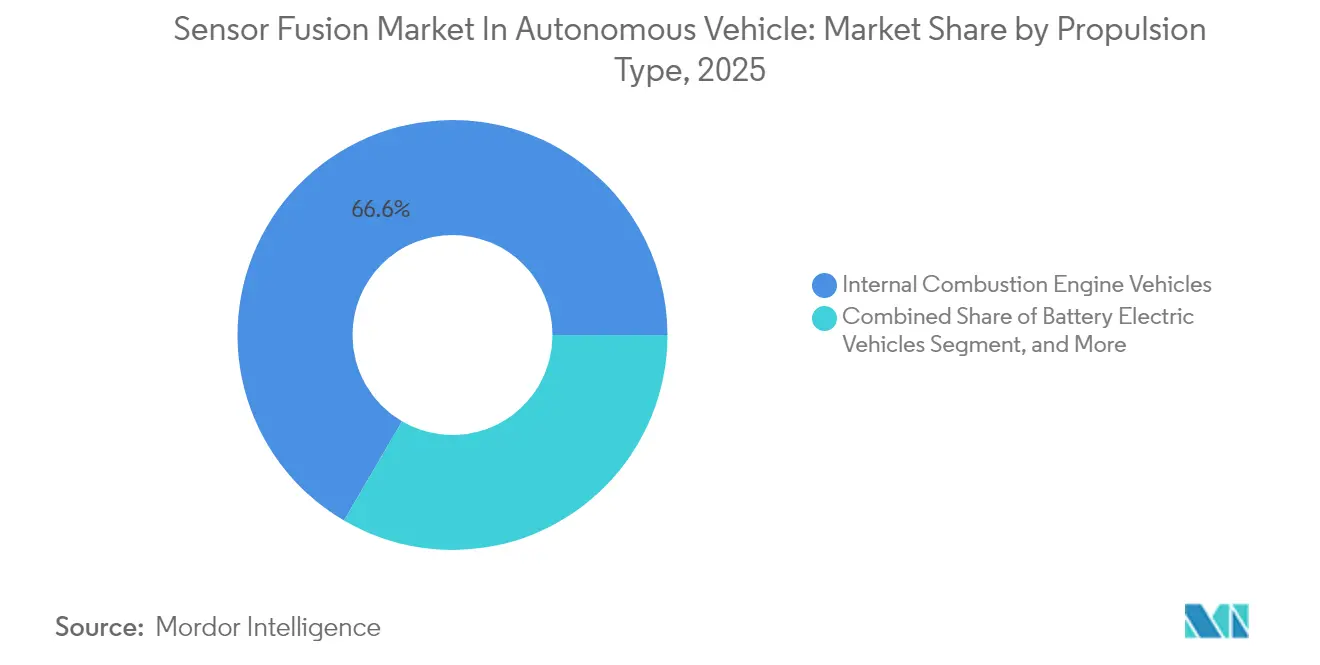

- 推進タイプ別では、内燃機関車が2025年の自律走行車におけるセンサーフュージョン市場規模の66.58%のシェアを保持していますが、バッテリー電気自動車は21.74%のCAGRで進展しています。

- 車両タイプ別では、乗用車が2025年の自律走行車におけるセンサーフュージョン市場規模の68.95%の収益シェアでトップとなり、大型商用車は2031年にかけて22.34%のCAGRで進展すると予測されています。

- 地域別では、アジア太平洋地域が2025年の自律走行車におけるセンサーフュージョン市場規模の41.88%のシェアを占め、2031年にかけて21.57%のCAGRで成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

自律走行車におけるセンサーフュージョン市場のインサイトとトレンド

促進要因の影響分析*

| 促進要因 | (~)% CAGRへの影響(予測) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 主流ADAS義務化によるマルチセンサー採用の加速 | +4.2% | 世界全体、特に欧州連合および中国の早期段階 | 短期(2年以内) |

| 固体LiDARコストの1ユニットあたり400米ドル未満への低下 | +3.8% | 北米および欧州連合、アジア太平洋地域への波及 | 中期(2年~4年) |

| 車載エッジAIチップセットによる10ミリ秒以下のフュージョンレイテンシの実現 | +3.5% | 世界全体、北米およびアジア太平洋地域が主導 | 中期(2年~4年) |

| 継続的な認知更新を要求するOTA規制 | +2.6% | 欧州連合および北米、中国へ拡大 | 長期(4年以上) |

| 高精度環境モデルを要求するスマートシティV2Xパイロット | +2.1% | アジア太平洋地域のコア、中東・アフリカへの波及 | 長期(4年以上) |

| 融合安全スコアAPIに対する保険テレマティクスのインセンティブ | +1.9% | 北米および欧州連合 | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

主流ADAS義務化によるマルチセンサー採用の加速

ユーロNCAPの2025年規則は、前方衝突軽減および車線維持を五つ星評価の必須要件とし、欧州のすべての主要自動車メーカーにマルチセンサースタックの採用を促しています。[1]ユーロNCAP、「2025年ロードマップ:すべての人のためのより安全な未来」、euroncap.com 米国のFMVSS 127最終規則は、2029年までに歩行者自動緊急制動の実装を義務付け、カメラ分類とレーダーレンジレートを組み合わせて都市部の誤検知を低減します。[2]米国道路交通安全局、「FMVSS 127:歩行者自動緊急制動」、nhtsa.gov 中国のC-NCAP 2024スコアリングアップグレードは夜間歩行者検知を評価し、BYDおよびGeely(吉利)が905ナノメートルLiDARとミリ波レーダーを統合するよう促しています。厳しいタイムラインは検証サイクルを圧縮し、シミュレーションライブラリとアノテーション済みエッジケースデータを提供するサプライヤーを優位にしています。義務化が収束するにつれ、自律走行車におけるセンサーフュージョン市場は主流ブランド間で自己強化的な需要ループを獲得しています。

固体LiDARコストの1ユニットあたり400米ドル未満への低下

Hesaiの2024年ロードマップは、ASICの統合と自動光学アライメントにより、2026年までに200米ドル未満の部品表コストの達成を目指しています。Innovizは欧州のプレミアムOEMと50万ユニットに対して350米ドルの供給契約を締結し、LiDARがレーダーの価格水準に急速に近づいていることを示しています。機械式ミラーの除去により故障率が低下し、AEC-Q100グレード2の熱サイクルを満たすことで、割り込み検知の向上が求められるレベル2+車両への展開が可能になります。コスト曲線が曲がるにつれ、自律走行車におけるセンサーフュージョン市場はレーダーとカメラの優位性からLiDARを含む認知へとシフトし、特に消費者が安全プレミアムを支払うプレミアムセダンおよびクロスオーバーにおいて顕著です。

車載エッジAIチップセットによる10ミリ秒以下のフュージョンレイテンシの実現

NVIDIAのDRIVE Thorは2,000 TOPSでサンプリングし、20台のカメラ、12台のレーダー、3台のLiDARをエンドツーエンドで8ミリ秒未満でフュージョンします。QualcommのSnapdragon Ride Eliteは前世代のAIコンピューティングを3倍にし、ASIL-Dロックステップコアを内蔵することで、OEMがドメインECUを単一のゾーンボードに統合できるようにしています。Mobileye EyeQ Ultraは2024年に176 TOPSで100W未満の消費電力で量産EVに搭載され、バッテリー航続距離を維持しています。これらのチップはトランスフォーマーベースのフュージョンをサポートし、リアルタイムでセンサー入力を再重み付けすることで、厳しい照明条件やレーダークラッターにおける認知の堅牢性を向上させます。レイテンシが低下するにつれ、自律走行車におけるセンサーフュージョン市場は高度な安全機能を差別化されたユーザーエクスペリエンスに転換し、中量ブランドにおける採用を促進しています。

継続的な認知更新を要求するOTA規制

UNECE R156は、緊急制動ロジックに影響するあらゆる変更をカバーする監査可能な更新管理システムの設置を自動車メーカーに義務付けています。欧州連合のサイバーレジリエンス法案は15年間のセキュリティサポートを要求する可能性があり、サプライヤーが車両の寿命を通じてニューラルネットワークパイプラインを維持するよう促しています。そのため、OEMはサブスクリプションモデルへと転換し、ソフトウェアの生涯コストを月次収益に分散させています。テスラのシャドーモードデータロギングがこのコンセプトを実証しており、レガシーブランドも現在、オフラインでモデルを再トレーニングするための大規模なデータセットを複製しています。これらの変化は自律走行車におけるセンサーフュージョン市場内のソフトウェア収益を拡大させ、ハードウェア専業ベンダーへの参入障壁を高めています。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGRへの影響(予測) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| OEM間のグローバルなセンサーデータ標準の欠如 | -2.8% | 世界全体 | 中期(2年~4年) |

| 2025年のLiDARおよびIMU輸入に対する二桁関税 | -2.3% | 北米および欧州連合 | 短期(2年以内) |

| リアルタイムサイバーセキュリティ認証のボトルネック | -1.9% | 欧州連合および北米 | 短期(2年以内) |

| バッテリー電気自動車における20W未満のプロセッサ電力予算の制限 | -1.6% | 世界全体、コンパクトバッテリー電気自動車で深刻 | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

OEM間のグローバルなセンサーデータ標準の欠如

ISO 23150はドラフト段階にとどまり、ベンダーは顧客ごとにレーダー、LiDAR、カメラのミドルウェアをカスタムコーディングせざるを得ない状況です。[3]ISO、「ISO 23150ドラフト標準」、iso.org SAE J2735はフュージョンスキーマを省略しており、AUTOSAR Adaptive 24-11はクロスセンサータイムスタンプの仕様を拘束力のある形で欠いています。そのため、ティア1サプライヤーは並行コードブランチを維持しており、エンジニアリング費用が20〜30%増加し、ローンチが遅延しています。中小企業は検証コストの回収に苦労しており、自律走行車向けセンサーフュージョン市場における競争が薄まっています。突破口は規制当局が標準インターフェースを成文化した時にのみ訪れる可能性がありますが、米国、欧州連合、中国間のコンセンサスは2モデルサイクル先のように見えます。

2025年のLiDARおよびIMU輸入に対する二桁関税

第301条は中国製LiDARおよびIMUに対する25%の米国関税を維持し、LiDARの着地コストを400米ドルから500米ドルに引き上げています。欧州連合の関税は4.5%から14%の範囲で、統合プロセッサを搭載したモジュールにはより高い税率が適用されます。国内生産能力は初期段階にあり、ライン構築のリードタイムが12〜18ヶ月かかるため、OEMはデュアルソーシングを余儀なくされるか、高度なセンサーパックを遅延させています。プレミアム車両のマージンはこの影響を吸収できますが、コスト重視のセグメントはフュージョンのアップグレードを全面改良まで先送りし、自律走行車におけるセンサーフュージョン市場の近期的な販売量を削減しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

センサータイプ別:LiDARがプレミアム展開においてレーダーを上回る成長

レーダーは2025年の自律走行車におけるセンサーフュージョン市場シェアの35.72%を維持しており、その低コストと全天候型の信頼性が理由です。しかし、自律走行車におけるセンサーフュージョン市場規模のLiDARは、メルセデス・ベンツ ドライブパイロットなどのユーロNCAP準拠のレベル3製品がセンチメートル精度の深度に依存しているため、2031年にかけて21.63%のCAGRで上昇すると予測されています。悪天候の照明条件における物体分類の信頼性向上により、LiDARはプレミアムOEMにとってリスク軽減投資となっています。カメラセンサーは豊富な色彩とピクセル密度を提供しますが、拡散グレアには弱点があります。そのため、自動車メーカーはレーダードップラーと組み合わせて歩行者の軌跡を安定させています。超音波センサーとIMUユニットは特定のニッチを埋めていますが、その限られた範囲はコア認知を補完するものであり、代替するものではありません。

LiDARの需要は上位グレードのクロスオーバーとロボタクシーに偏っており、顧客はハンズフリー操作のために高いコストを許容しています。レーダーの世代ごとのコスト低下は、量産市場のADASにおける優位性を固めています。それでも、固体LiDARユニットが300米ドルに近づくにつれ、中間セグメントのEVは2027年のモデルチェンジでの採用を計画しています。サプライヤーは角度分解能とアイセーフ波長で競争しており、1,550ナノメートルレーザーに関する規制の明確化が設計の幅を広げる可能性があります。その結果、LiDARのドル成長はレーダーを上回り、自律走行車におけるセンサーフュージョン市場内のサプライヤーシェアを再形成しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

コンポーネント別:フュージョンアルゴリズムがクラウドトレーニングモデルに移行するにつれてソフトウェアが成長

ハードウェアは2025年の収益の60.12%を占め、トランシーバー、光学部品、マイクロコントローラーを含んでいます。しかし、ソフトウェアのCAGR 21.34%は、自動車メーカーが継続的なフリートスケールの再トレーニングを必要とするニューラルネットワークフュージョンへと転換するにつれてハードウェアを上回っています。自律走行車におけるセンサーフュージョン市場規模のソフトウェアサービスは、キャリブレーション、マッピング、サイバーセキュリティアップデートをカバーし、継続的な収益ストリームを形成しています。ContinentalのAdvanced Radar Sensor 540は生データを圧縮してイーサネットトラフィックを70%削減し、エッジ前処理とクラウド推論がワークロードを分担する共同設計の精神を示しています。

MobileyeのRoad Experience Managementなどのサービスは、匿名化された走行データを高精細マップに変換し、初期機器販売を超えた使用収益化を実現しています。OTA管理プラットフォームはアタッチレートを拡大し、特にサブスクリプション志向のEVブランドにおいて顕著です。ハードウェアマージンは価格圧力の下で圧縮される一方、認証済みミドルウェアはプレミアムを維持しています。このシフトは交渉力を変化させ、フルスタックソリューションを提供するサプライヤーが純粋なコンポーネントベンダーよりも自律走行車におけるセンサーフュージョン市場の利益プールの大きなシェアを獲得しています。

技術別:MEMSセンサーが電力効率とスケーラビリティで優位を維持

MEMSデバイスは64.05%のシェアを保持し、20.76%成長しました。これはバッチ半導体プロセスが、個別レーダーや機械式LiDARでは得られないコスト経済性をもたらすためです。MEMSジャイロスコープと加速度計はマイクロワットを消費し、自律走行中の常時オン安定化を可能にしています。このエネルギー効率はバッテリー電気自動車の電力予算と一致しています。

非MEMSセンサーは長距離アダプティブクルーズコントロールにおいて依然として重要ですが、SiGe RF-CMOSレールの4Dイメージングレーダーによる置き換えに直面しています。TDKの圧電MEMS超音波センサーは半分のフットプリントで高感度を追加し、バンパーへのシームレスな統合を容易にしています。ファブが200mmのMEMSラインに移行するにつれ、ユニットコストは引き続き低下し、自律走行車におけるセンサーフュージョン市場においてMEMSの数量リーダーシップを維持しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

自動化レベル別:ロボタクシー展開の拡大によりレベル4が急増

レベル2は現在41.35%のシェアを維持していますが、WaymoとBaidu(百度)がロボタクシールートを拡大するにつれてレベル4は22.98%のCAGRを達成しています。自律走行車におけるセンサーフュージョン市場は、ジオフェンスサービスが人間ドライバーと同等の安全性を実証するにつれて恩恵を受けています。レベル3は責任法によって制約されており、レベル5は汎用AIの突破口が開くまで理想的な目標にとどまっています。

都市部のジオフェンスはシナリオのエントロピーを低減し、センサースイートの小型化と経済的実現可能性の向上を可能にしています。フリートオペレーターはコストよりも稼働時間を重視し、冗長センサーとリモート操作リンクを購入しています。5Gスタンドアロンネットワークが成熟するにつれ、リモート監視密度が上昇し、2031年にかけてレベル4の普及率をさらに高めています。

推進タイプ別:バッテリー電気自動車がアーキテクチャの相乗効果によりリードを確立

内燃機関車は依然として設置台数の66.58%を占めていますが、バッテリー電気自動車は高電圧バックボーンと集中型E/Eレイアウトがマルチギガビットセンサーバスを容易にするため、21.74%のCAGRで成長しています。バッテリー電気自動車における自律走行車のセンサーフュージョン市場規模は、OEMが未使用のバッテリー容量を活用するソフトウェア定義のパフォーマンスアップデートを売り込むにつれて加速しています。

ハイブリッド車は回生ブーストで電力需要をヘッジしていますが、パックスペースの制約がホイールアーチ上のセンサー配置を制限しています。燃料電池車はニッチにとどまっています。EVブームが自律走行への期待と一致するにつれ、コンポーネントビンは48ボルト補助機器を中心に標準化され、サプライチェーンを簡素化し、新規参入者の学習曲線を短縮しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

車両タイプ別:フリート経済性により大型商用車が加速

乗用車は2025年の収益の68.95%を占めていますが、大型商用車は隊列走行による10〜15%の燃料節約を背景に22.34%のCAGRで上昇しています。フリートは年間50万kmの稼働サイクルにわたってセンサーの設備投資を償却しており、これはクラス8トラックへのトリプルLiDARルーフポッドを正当化する計算です。

軽商用バンはeコマースの拡大に伴い続いています。ニッチな自律走行シャトルと鉱山用機械は、顧客の快適性が二次的であるため、センサー数を積極的に優先しています。オフハイウェイ運用に対する規制上の免除がテストを加速させ、エッジケースの学習を公道スタックに還元し、間接的に自律走行車におけるセンサーフュージョン市場全体を豊かにしています。

地域分析

アジア太平洋地域は41.88%のシェアを獲得し、2025年の中国のレベル2義務化および日本の6億7,000万米ドルのソサエティ5.0 V2X予算に支えられて21.57%のCAGRを維持する見込みです。同地域の製造クラスターは、センサーファブと車両組立ラインの間のイテレーションループを短縮しています。

北米は技術テストベッドとしての地位を維持しており、米国連邦通信委員会が30 MHzのC-V2Xスペクトルを割り当て、カリフォルニア州がロサンゼルスとサンフランシスコでドライバーレスロボタクシーを承認しています。欧州はUNECE規制とゼロ死亡目標に向けた刺激策を施行し、ユニット需要が軟調であるにもかかわらずプレミアムOEMの支出を維持しています。

南米、中東、アフリカは遅れをとっていますが、ブラジルのサンパウロおよびアラブ首長国連邦のドバイ物流回廊でライトハウスパイロットを運営しています。通貨の変動性とインフラのギャップが大規模展開を先送りしていますが、LiDARコストの低下により2028年までにコスト重視のアプリケーションが解放される可能性があります。全体として、地理的多様化は景気循環的なショックを緩和し、自律走行車におけるセンサーフュージョン市場の収益の視認性を安定させています。

競争環境

Bosch、Continental、Denso、Aptivなどのティア1サプライヤーは、適度に断片化した市場において、NVIDIA、Mobileye、Qualcomm、Infineonなどの半導体スペシャリストと競争しています。Boschの2024年のMicrosoftとの提携は、モーションセンサーポートフォリオの上にAzureアナリティクスを重ね、OEMがOTAで認知アップデートをプッシュできるようにしています。MobileyeのSuperVisionは7つのOEMにわたってカメラ、コンピューティング、ソフトウェアをバンドルし、統合の手間を削減する一方でサプライヤーの力を集中させています。

コストディスラプターのHesaiとInnovizは固体LiDARを350米ドル未満に引き下げ、機械式の既存企業が保持していた中国および欧州の設計スロットを獲得しています。NVIDIAのOmniverseシミュレーションスイートは数百万の仮想走行マイルを販売し、DRIVE ThorチップをTOPS以外の面で差別化しています。QualcommとContinentalは単一モジュールにオンセンサーフュージョンを組み込むジョイントベンチャーを立ち上げ、ネットワーク負荷を80%削減しています。

大型トラックのトレーラーセンサーとアフターマーケットの後付けキットにはホワイトスペースが残っています。特許出願はトランスフォーマーベースのマルチモーダルフュージョンへのシフトを示していますが、コンピューティング消費量が20倍増加し、最先端シリコンを持つベンダーが有利になっています。ISO 26262およびISO/SAE 21434認証は依然としてゲーティングファクターであり、既存企業は数十年来のプロセスラティスを活用してシェアを守る一方、スタートアップは資本集約的なフルスタック製品を回避するためにサブシステムに注力しています。上位5社のサプライヤーは2025年の収益の約40%を支配しており、適度な集中度を示しています。

自律走行車におけるセンサーフュージョン市場のリーダー企業

Robert Bosch GmbH

Continental AG

ZF Friedrichshafen AG

NXP Semiconductors N.V.

Infineon Technologies AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:QualcommとMercedes-Benzは、1台あたり40センサーをカバーする複数年契約を締結し、今後のEVにSnapdragon Ride Eliteを展開することに合意しました。

- 2025年9月:NVIDIAはOmniverseによる検証を含むDRIVE ThorチップでBYDのプレミアムEVコンピューティング契約を獲得しました。

- 2025年8月:Hesaiは年間10万ユニットのLiDAR工場を完成させ、ユニット製造時間を45分に短縮しました。

- 2025年7月:ContinentalとQualcommはASIL-Dを満たす統合レーダーカメラモジュールを提供するジョイントベンチャーを設立しました。

- 2025年6月:Mobileye EyeQ UltraがZeekrとともに量産に入り、中国の高速道路でのレベル3条件付き自動化を実現しました。

- 2025年5月:Bosch Sensortecは、1,000 Hzの姿勢クォータニオンを出力するオンボードフュージョンファームウェアを搭載したBHI360 IMUを発売しました。

- 2025年4月:Waymoは150台のJaguar I-PACEを使用してロサンゼルス国際空港への自律走行ライドヘイリングサービスを拡大しました。

- 2025年3月:InfineonはAURIX TC4Dマイクロコントローラーを発表しました。600 MHzのトリプルコアロックステップ処理とハードウェアレーダーアクセラレーションを搭載しています。

自律走行車におけるセンサーフュージン市場レポートの調査範囲

自律走行車におけるセンサーフュージョン市場に関するレポートは、様々な基準で市場をセグメント化しています。センサータイプには、LiDAR、レーダー、カメラ、超音波、および慣性計測ユニット(IMU)が含まれます。コンポーネントはハードウェア、ソフトウェア、サービスに分類されます。技術はMEMSセンサーと非MEMSセンサーの両方を包含しています。自動化レベルはレベル1からレベル5に及びます。推進タイプには、内燃機関車、バッテリー電気自動車、ハイブリッド電気自動車、燃料電池電気自動車が含まれます。車両タイプには、乗用車、小型および大型商用車、その他の自律走行車が含まれます。地理的には、レポートは北米、南米、欧州、アジア太平洋地域、中東・アフリカを網羅しています。市場予測は米ドルの金額ベースで提示されています。

| LiDAR |

| レーダー |

| カメラ |

| 超音波 |

| 慣性計測ユニット(IMU) |

| ハードウェア |

| ソフトウェア |

| サービス |

| MEMSセンサー |

| 非MEMSセンサー |

| レベル1 |

| レベル2 |

| レベル3 |

| レベル4 |

| レベル5 |

| 内燃機関車 |

| バッテリー電気自動車 |

| ハイブリッド電気自動車 |

| 燃料電池電気自動車 |

| 乗用車 |

| 小型商用車 |

| 大型商用車 |

| その他の自律走行車 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| アフリカその他 | ||

| センサータイプ別 | LiDAR | ||

| レーダー | |||

| カメラ | |||

| 超音波 | |||

| 慣性計測ユニット(IMU) | |||

| コンポーネント別 | ハードウェア | ||

| ソフトウェア | |||

| サービス | |||

| 技術別 | MEMSセンサー | ||

| 非MEMSセンサー | |||

| 自動化レベル別 | レベル1 | ||

| レベル2 | |||

| レベル3 | |||

| レベル4 | |||

| レベル5 | |||

| 推進タイプ別 | 内燃機関車 | ||

| バッテリー電気自動車 | |||

| ハイブリッド電気自動車 | |||

| 燃料電池電気自動車 | |||

| 車両タイプ別 | 乗用車 | ||

| 小型商用車 | |||

| 大型商用車 | |||

| その他の自律走行車 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| エジプト | |||

| アフリカその他 | |||

レポートで回答される主要な質問

自律走行車におけるセンサーフュージョン市場の現在の規模はどのくらいですか?

2026年に52億5,000万米ドルの市場規模に達し、2031年までに124億1,000万米ドルに達する見込みです。

自律走行車におけるセンサーフュージョンソリューションの予測CAGRはどのくらいですか?

自律走行車におけるセンサーフュージョン市場は、2026年から2031年にかけて18.76%という強力なCAGRで拡大すると予測されています。

今後の自律走行車において最も急速に成長しているセンサータイプはどれですか?

LiDARが最も高い成長を示しており、価格の低下とレベル3以上の自動化ニーズにより、2031年にかけて21.63%のCAGRが予測されています。

バッテリー電気自動車がセンサーフュージョン採用において重要な理由は何ですか?

バッテリー電気自動車は集中型の電気アーキテクチャと十分な電力予算を提供し、高帯域幅センサーデータバスを簡素化することで、フュージョン設置台数において21.74%のCAGRを推進しています。

マルチセンサー認知スタックの採用をリードしている地域はどこですか?

アジア太平洋地域が41.88%という最大のシェアを保持し、中国のレベル2義務化とスマートシティプログラムに牽引されて21.57%のCAGRで成長すると予測されています。

市場成長を抑制している主な課題は何ですか?

統一されたセンサーデータ標準の欠如、主要コンポーネントへの関税、サイバーセキュリティ認証の遅延、およびバッテリー電気自動車の電力予算の制限が近期的な採用に重くのしかかっています。

最終更新日: