モバイルクラッシャーおよびスクリーナー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 3.44 十億米ドル |

| 市場規模 (2031) | 4.45 十億米ドル |

| 成長率 (2026 - 2031) | 5.26% CAGR |

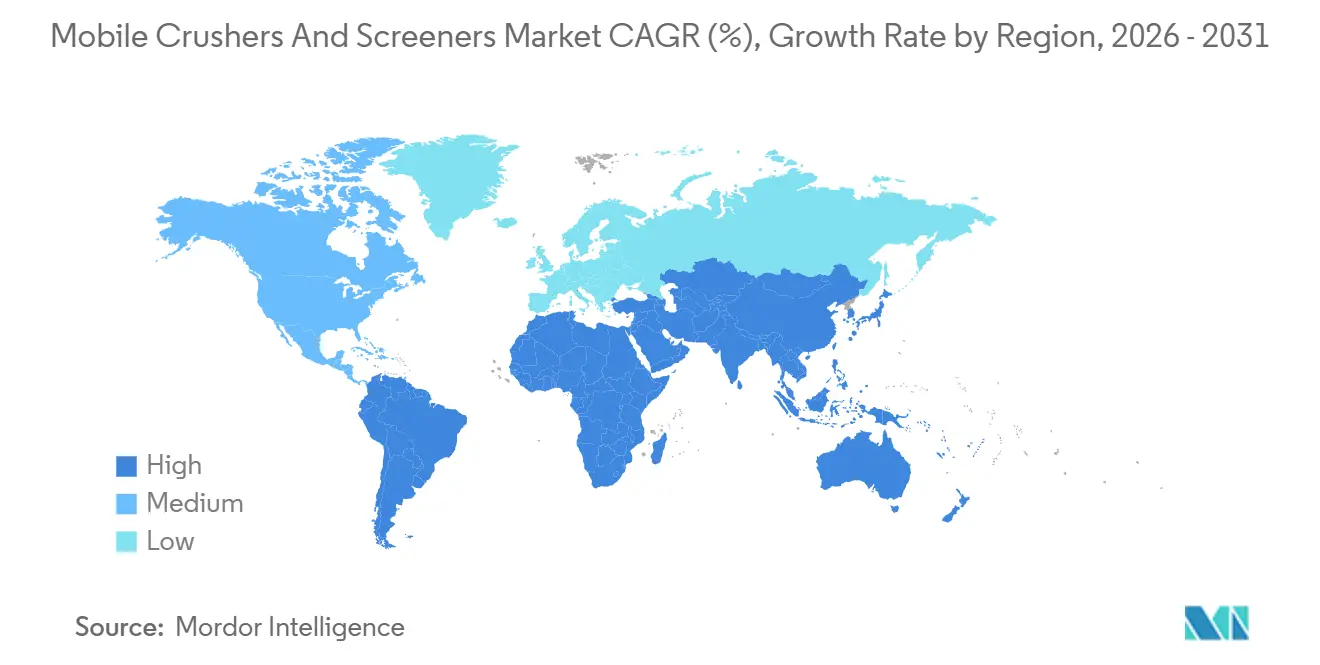

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

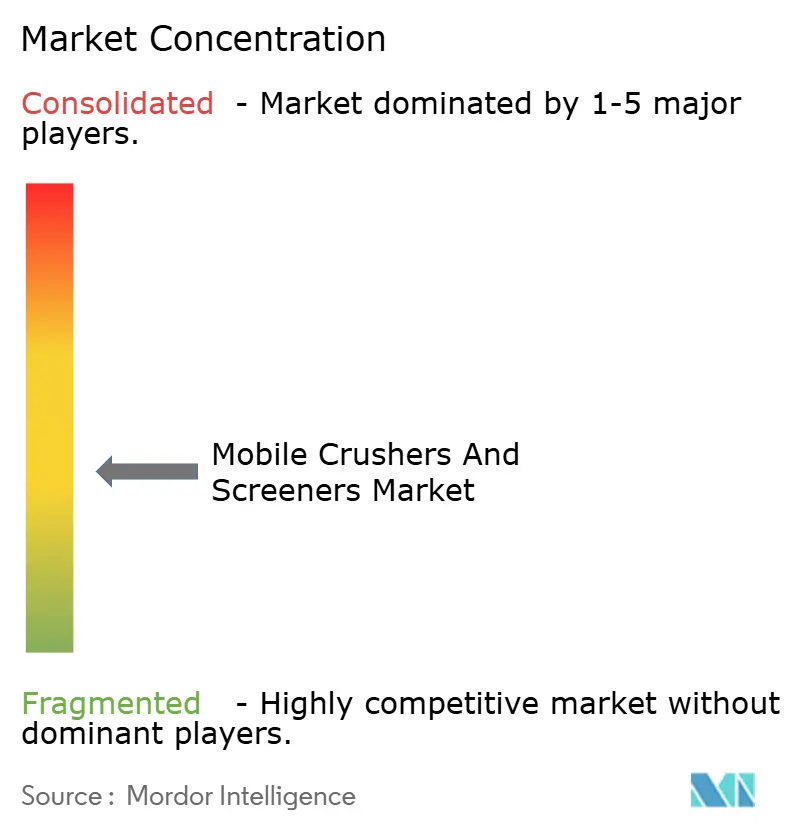

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるモバイルクラッシャーおよびスクリーナー市場分析

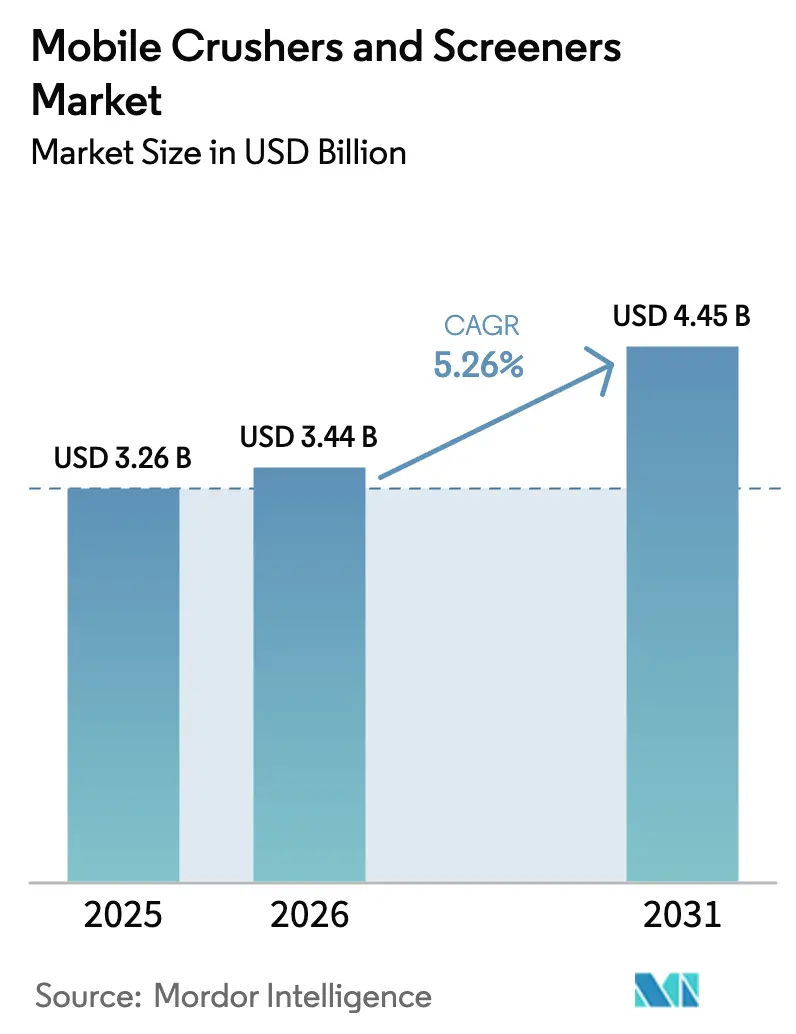

モバイルクラッシャーおよびスクリーナー市場規模は、2025年の32億6,000万米ドルから2026年には34億4,000万米ドルに増加し、2031年までに44億5,000万米ドルに達する見込みで、2026年から2031年にかけてCAGR 5.26%で成長します。

建設業者がプロジェクト現場に破砕・ふるい分け作業を移転することで多段階の輸送を排除していること、またレンタル事業者が初期設備投資を吸収し、購入者の流動性を確保する短期契約を提供していることから、安定した普及が進んでいます。完全電動モデルへの需要増加、非道路用排出規制の強化、アジア太平洋、北米、欧州における採石場およびリサイクル活動の拡大が、設備更新サイクルを後押ししています。中東・アフリカはリチウムおよびコバルト採掘の加速により勢いを増しており、成熟市場では都市部の騒音・大気質規制への対応としてハイブリッドおよび電動フリートへの移行が進んでいます。競争は依然として激しいものの、モジュラープラットフォーム、テレマティクス、電動パワートレインを組み合わせることができるOEMは、ライフサイクルコストおよび規制遵守において優位性を拡大しています。

主要レポートのポイント

- 機械タイプ別では、モバイルクラッシャーが2025年のモバイルクラッシャーおよびスクリーナー市場シェアの55.14%を占めてトップとなり、モバイルスクリーナーは2031年にかけてCAGR 5.81%で拡大する見込みです。

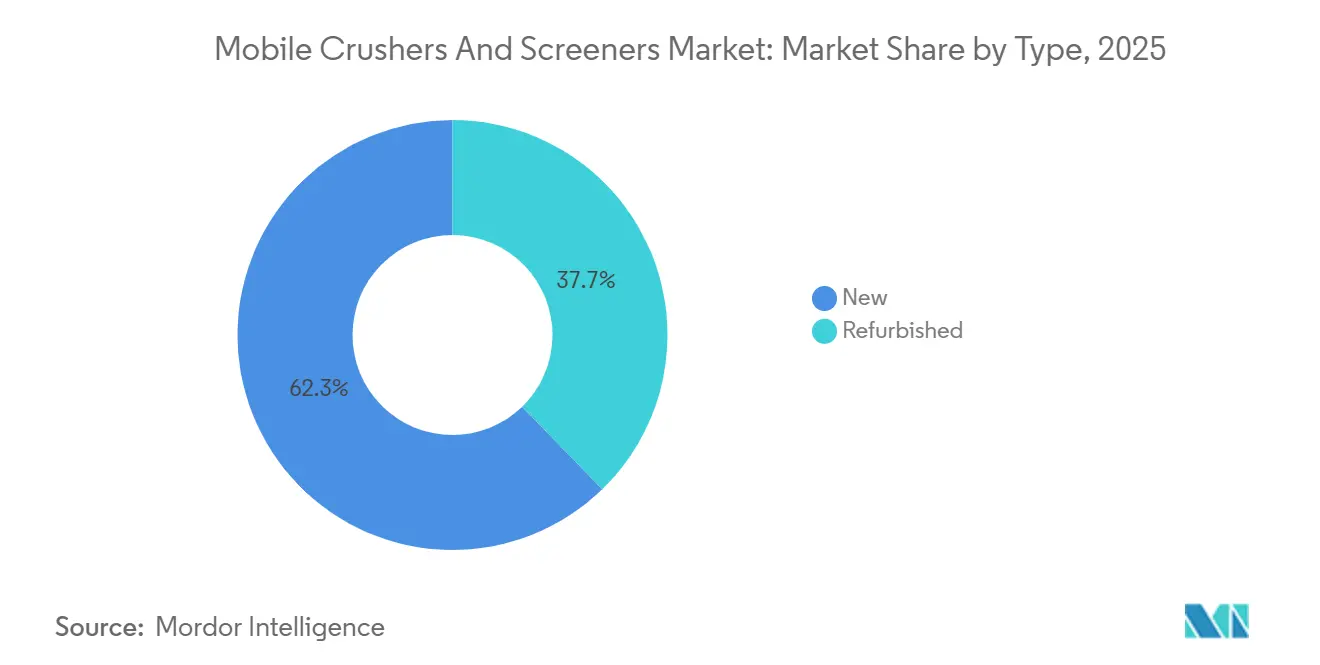

- タイプ別では、新品ユニットが2025年の収益の62.27%を占めて首位を維持しており、再生品は2031年にかけてCAGR 6.90%で成長すると予測されています。

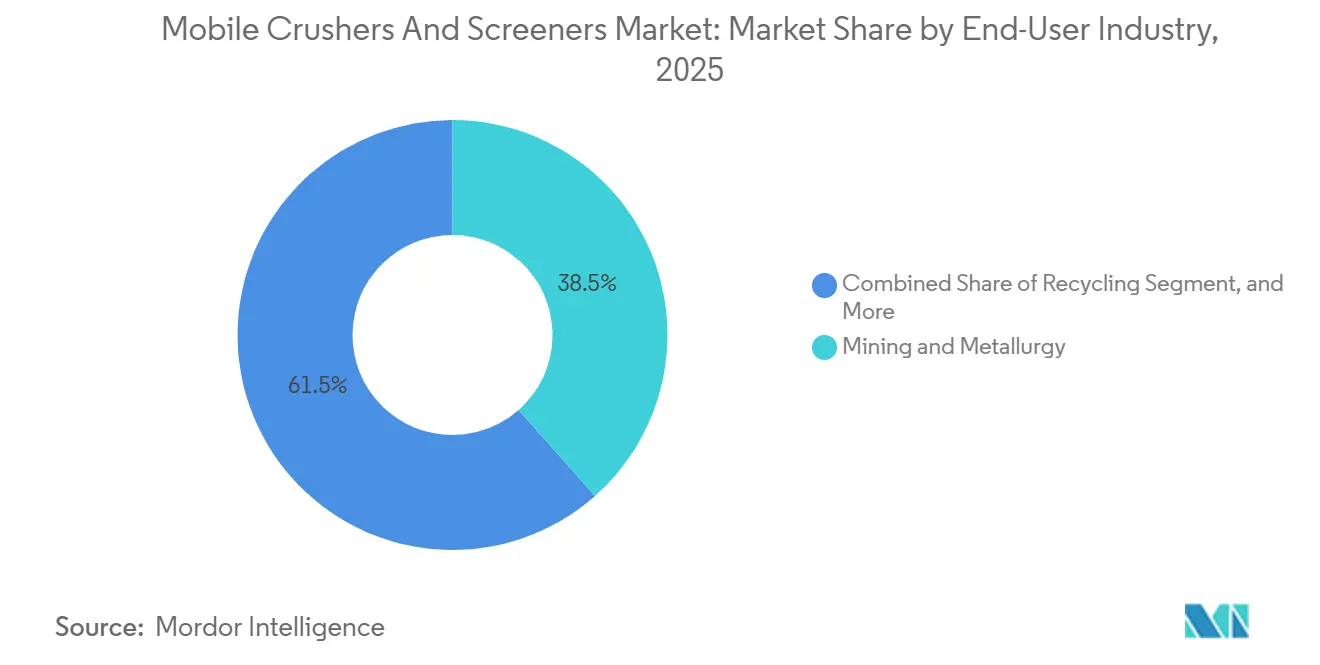

- エンドユーザー産業別では、鉱業・冶金が2025年需要の38.47%を占めましたが、リサイクルが予測期間中に最高のCAGR 6.29%を記録すると見込まれています。

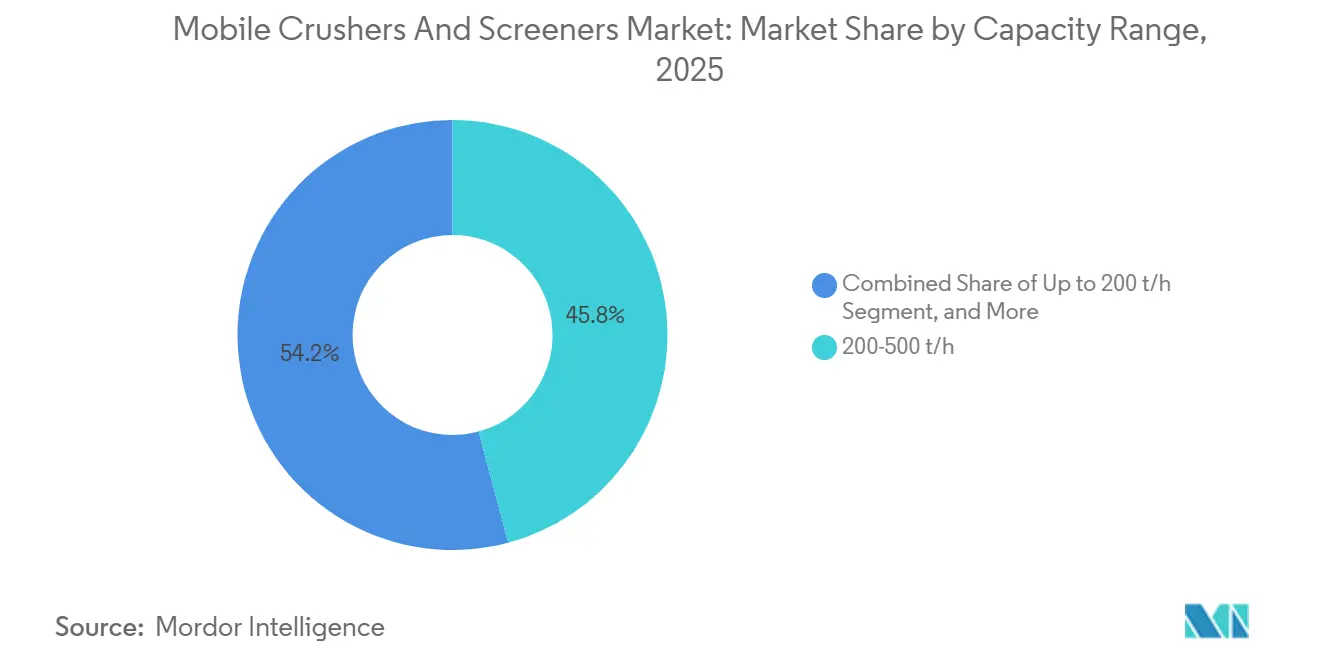

- 処理能力別では、200~500 t/hの帯域が2025年出荷量の45.83%を占め、200 t/h未満のユニットはマイクロモビリティプロジェクトにおいてCAGR 6.55%が見込まれています。

- 動力源別では、ディーゼル油圧式モデルが2025年販売の71.20%を維持しており、完全電動機はCAGR 6.18%が見込まれています。

- 地域別では、アジア太平洋が2025年収益の42.11%を生み出しましたが、中東・アフリカは重要鉱物プロジェクトを背景に最速のCAGR 5.98%を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルモバイルクラッシャーおよびスクリーナー市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 輸送コスト削減のための現場破砕需要の増加 | +0.70% | 北米、欧州、アジア太平洋に集中するグローバル | 中期(2~4年) |

| 都市化に伴う建設セクターの拡大 | +1.10% | アジア太平洋中心、中東・アフリカへの波及 | 長期(4年以上) |

| 新興経済国における鉱物採掘の増加 | +0.90% | アフリカ、ラテンアメリカ、東南アジア | 長期(4年以上) |

| 排出規制遵守のためのハイブリッド電動モバイルクラッシャーの採用 | +0.60% | 欧州、北米、一部アジア太平洋都市 | 短期(2年以下) |

| 資産軽量化戦略によるレンタルフリートの拡大 | +0.50% | 北米および欧州、アジア太平洋で新興 | 中期(2~4年) |

| 予知保全を可能にするテレマティクスの統合 | +0.40% | 北米および欧州が主導するグローバル | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

輸送コスト削減のための現場破砕需要の増加

モバイルジョークラッシャーおよびコーンクラッシャーは、掘削面から数メートル以内に設置されることが増えており、ハウルトラックのディーゼル消費を削減し、プロジェクトスケジュールを最大4分の1短縮しています。レンタル会社は30日契約で派遣できる混合フリートを拡大し、50万米ドル~150万米ドルの設備投資を予測可能な運営費に転換しています。Sunbelt Rentalsは2024年4月期の会計年度に89億8,000万ポンド(114億米ドル)の収益を上げており、堅調なフリート稼働率を示しています。[1]Sunbelt Rentals、「2024年次報告書」、ashtead-group.com 米国労働統計局が予測する建設機械オペレーターの継続的な成長も、長期的な設備需要を支えています。[2]米国労働統計局、「建設機械オペレーター」、bls.gov

都市化に伴う建設セクターの拡大

インド、インドネシア、湾岸諸国における地下鉄、高速道路、ブラウンフィールド再開発プロジェクトでは、建設フェーズの進行に合わせて週単位で移設できるトラック搭載型クラッシャーが好まれるようになっています。インドの国家インフラパイプラインは2025年までのプロジェクトに1兆4,000億米ドルを充当しました。モバイルスクリーナーはまた、固定プラントが占有する2,000~3,000平方メートルの貴重な都市用地を解放し、重工業の設置面積を制限するゾーニング規制がある地域で決定的な優位性を発揮します。

新興経済国における鉱物採掘の増加

コンゴ民主共和国、ザンビア、ジンバブエでは、リチウム、コバルト、銅の探査が加速しており、これらの地域では電力網や舗装道路が依然として限られています。自己完結型のモバイルユニットにより、採掘業者は鉱石処理を迅速に開始し、精鉱を遠方の製錬所にトラック輸送することができ、固定プラントの許認可に伴う数年単位の遅延を回避できます。インガ3水力発電プロジェクトおよびロビト大西洋鉄道への資金調達は、設備普及を支えるインフラ整備の波を示しています。[3]世界銀行、「インガ3水力発電プロジェクト資金調達」、worldbank.org

排出規制遵守のためのハイブリッド電動モバイルクラッシャーの採用

欧州連合の非道路用モバイル機械規則2025/14は粒子状物質およびNOxの上限を強化し、ゼロエミッションゾーンで稼働できるバッテリー電動およびハイブリッドクラッシャーへの需要を喚起しました。SandvikのQH443E電動コーンクラッシャーはディーゼル同等機と比べてエネルギー消費を25%削減し、潤滑剤使用量を最大91%低減することで、2交代操業において年間1万5,000米ドル~2万5,000米ドルのコスト削減をもたらします。[4]Sandvik AB、「Sandvik、800iコーンクラッシャーシリーズを発売」、sandvik.com

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 高い初期設備投資 | -0.80% | 新興市場で深刻なグローバル | 短期(2年以下) |

| 設備コストに影響する原材料価格の変動 | -0.60% | アジアにサプライチェーンが集中するグローバル | 中期(2~4年) |

| 都市部ゾーンにおけるモバイルプラント展開の許認可障壁 | -0.30% | 北米、欧州、一部アジア太平洋都市 | 短期(2年以下) |

| 稼働率を制限する熟練オペレーター不足 | -0.40% | 北米、欧州、オーストラリア | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

高い初期設備投資

中容量モバイルクラッシャーの価格は50万米ドル~150万米ドルであり、設備融資金利が依然として高い地域の購入者にとって障壁となっています。アフリカおよび東南アジアの多くの国では、建設機械支出に占めるレンタル普及率が15%を下回っており、最新の低排出フリートへのアクセスを妨げています。MetsoなどのOEMがアプリケーションごとの投資額を削減するモジュラープラットフォームを市場に投入しているものの、国際通貨基金の見通しで指摘されている高い借入コストが引き続き直接購入を先送りさせています。

設備コストに影響する原材料価格の変動

国際通貨基金によると、2024年の銅価格は8.1%上昇し、油圧部品のコストを押し上げた一方、リチウムおよびコバルトのコスト変動は完全電動モデルのバッテリーパックに3万米ドル~5万米ドルの不確実性をもたらしています。OEMはヘッジの期間が限られており、変動を吸収するかリスト価格を引き上げるかのいずれかを選択せざるを得ず、どちらのシナリオも調達を遅らせる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:再生品ユニットが勢いを増す

再生品は2025年のモバイルクラッシャーおよびスクリーナー市場において増加するシェアを占め、2031年にかけてCAGR 6.90%で成長すると予測されています。このセグメントは、新品性能の最大90%を40~60%低いコストで提供する認定再生プログラムの恩恵を受けています。Caterpillarの再製造部門は2023年に1億4,700万ポンドの返却材料を処理し、88%のコア返却率を達成しており、排出報告義務に共鳴するクローズドループサプライチェーンを示しています。

レンタルフリートは価格差を活用し、短期契約には再生品ユニットを充て、長期リースには新品機械を投入することで、顧客セグメント全体の資産稼働率を最適化しています。新品機械が依然として収益の大半を占めているものの、ライフサイクル経済性、埋立廃棄費用、欧州連合の循環経済法制は再生品の持続的な勢いを示唆しています。全体として、再生品販売に関連するモバイルクラッシャーおよびスクリーナー市場規模は、全体需要よりも速いペースで拡大する可能性が高いです。

機械タイプ別:スクリーナーが差を縮める

モバイルスクリーナーはCAGR 5.81%の見通しを記録し、クラッシャーの5.26%の軌跡を上回りました。振動式モデルは低消費電力により主流を占めていますが、デッキ目詰まりが直線スクリーンのスループットを制限する鉄鉱石および石炭回路では、大容量ジャイラトリースクリーナーがシェアを拡大しています。EU指令2018/851は建設・解体廃棄物の70%回収を義務付けており、多目的スクリーニングプラントに依存する現場分別ワークフローを推進しています。

OEMはウィンドシフターおよび磁気セパレーターをスクリーンシャーシに統合し、単目的機械を多分画処理機に転換しています。Kleemannの10.5 m²三段デッキMOBISCREEN MSS 1102 PROはこのトレンドを体現しており、建設業者が材料を輸送することなく道路基盤仕様を満たすリサイクルコンクリート骨材を製造できるようにしています。こうしたイノベーションは、純粋な粒度縮小から付加価値のある分別へのモバイルクラッシャーおよびスクリーナー市場の転換を支えています。

エンドユーザー産業別:リサイクルが加速

リサイクルは鉱業、骨材、インフラを上回るCAGR 6.29%で拡大する見込みです。欧州およびカリフォルニア州の埋立廃棄回避義務が解体廃棄物を投入原料に転換し、自治体契約ではリサイクル含有量の閾値が増加しています。リサイクルに関連するモバイルクラッシャーおよびスクリーナー市場規模は、循環経済政策と連動して成長します。

鉱業・冶金は依然として最大のセグメントですが、多くの大手企業がすでに最新フリートを運用しているため、成長軌跡はより緩やかです。それでも、アフリカおよびラテンアメリカ全域で計画されている銅およびリチウムプロジェクトが基礎需要を維持します。骨材処理は高速道路および鉄道開発において引き続き主要な用途ですが、リサイクルコンクリートおよびアスファルトが配合シェアを獲得しており、スクリーナーの普及をさらに押し上げています。

注記: 個別セグメントのシェアはレポート購入後に入手可能です

処理能力範囲別:200 t/h未満ユニットが急増

200 t/h未満のコンパクトトラック搭載モデルはCAGR 6.55%で成長すると予測されています。これらの機械は、固定プラントを排除する輸送距離とスペース制約がある風力発電所アクセス道路、送電線回廊、パイプライン用地を支援します。Rubble Masterの29トンRM J110Xは40フィートコンテナに収まり、4時間以内に稼働可能であり、物流に配慮した設置面積への技術的注力を示しています。

より大きな200~500 t/hの帯域は、中規模採石場の生産量および都市解体に対応し、収益の主力であり続けています。500 t/h超のモデルは、規模の経済と継続操業が高い設備投資を正当化する鉄鉱石、石炭、銅鉱山にほぼ限定されています。

注記: 個別セグメントのシェアはレポート購入後に入手可能です

動力源別:電動化の普及が加速

自治体入札でゼロテールパイプ認証を目指す建設業者が、完全電動モデルのCAGR 6.18%予測を牽引しており、再生品の成長に次ぐ水準となっています。完全電動モデルは厳格な環境規制を満たし、運用排出量を削減できることから、都市部および自治体プロジェクトで好まれる選択肢として普及が進んでいます。ハイブリッドユニットはディーゼル発電機とバッテリーを組み合わせることでオフグリッドのギャップを埋め、騒音に敏感な地域での夜間操業を可能にしています。

これらのハイブリッドシステムは、特に電力網へのアクセスが限られているか不安定な地域において、柔軟性と効率性を提供します。ディーゼル油圧式設備はオフグリッド用途で依然として主流ですが、燃料価格の上昇と潤滑剤のコスト削減が電動代替品の魅力を高めています。さらに、バッテリー技術の進歩と充電インフラの普及拡大が電動ソリューションの採用をさらに促進し、モバイルクラッシャーおよびスクリーナー市場内の勢いを強化しています。

地域分析

アジア太平洋は2025年収益の42.11%を占め、中国、インド、インドネシアが鉄道、道路、手頃な住宅に多額の投資を行っています。この地域は大規模採石と都市再開発の両方から恩恵を受け、安定した設備更新を確保しています。オーストラリアは鉄鉱石拡張向けに500 t/h超のクラッシャーを引き続き調達しており、東南アジア諸国はより狭い作業現場に対応できる中容量ユニットを好んでいます。

中東・アフリカは、コンゴ民主共和国、ザンビア、ジンバブエでのリチウムおよびコバルト採掘の拡大により、最速のCAGR 5.98%を記録すると予測されています。モバイルプラントは恒久的なインフラ完成前に早期のキャッシュフロー創出を可能にし、ロビト大西洋鉄道の最近の整備が輸出経済性をさらに向上させています。水力発電および物流回廊への資金調達は、オフグリッドのディーゼル油圧式およびハイブリッド機械への持続的な需要を支えています。

北米は高いレンタル普及率と、インフラ投資・雇用法の配分により現在改修中の老朽化した州間道路網を背景に、第2位の収益プールを形成しています。欧州の成熟した建設セクターは骨材成長が緩やかですが、厳格な排出基準がハイブリッドおよび電動モデルへのフリート更新を加速させ、モバイルクラッシャーおよびスクリーナー市場内の代替需要を支えています。南米と中東はそれぞれブラジルの鉱業拡張とサウジアラビアのメガプロジェクトに牽引され、グローバル販売を補完しています。

規制環境

移動式破砕・選別設備群における排出基準およびコンプライアンス要件は、主要地域全体で非公道用エンジン・機械規則との連動を強めている。欧州連合では、規則(EU) 2016/1628(ステージV)が引き続き非公道用移動機械(NRMM)のエンジン排出基準遵守の基盤となっており、規則(EU) 2025/14は公道を走行する機械の承認および市場監視義務を強化している。これにより、OEMおよびフリート保有者は、より厳格な文書管理、適合性手続き、およびトレーサビリティへの対応を迫られている。

米国では、移動式・可搬式の稼働は大気排出許可とエンジン排出基準遵守の両方に関わり、非金属鉱物処理プラントに関する連邦基準(40 CFR 60 サブパートOOO)や、現場で使用される定置式圧縮着火エンジンに一般的に適用される要件(40 CFR 60 サブパートIIII)が含まれる。2026年、米国環境保護庁(EPA)は非公道用ディーゼル機器所有者の修理する権利を再確認するガイダンスを発表した。2026年7月には、EPAはモデルイヤー2027年以降の大型エンジンに影響を与える改正案も提案しており、DEF関連のエンジン出力制限や警告に関する変更が含まれ、これが機器所有者の稼働率計画、診断機能へのアクセス、後処理管理慣行に影響を与えている。

競争環境

市場集中度は中程度です:Metso、Sandvik、Terex、Kleemann、Komatsuが合わせて収益の約40~45%を占め、Rubble Master、McCloskey、Keestrackなどの専門企業が参入する余地を残しています。主要OEMはシャーシ、パワートレイン、制御ソフトウェアを共有するモジュラープラットフォームに注力し、ユニットあたりの研究開発コストを削減しています。Sandvikの800iコーンシリーズに同梱されたACS-c 5オートメーションは予知保全とリモートパラメーター調整を可能にし、計画外のダウンタイムを最大3分の1削減します。

Terexが2024年に発表したMAGNAブランドは、クラッシャー、スクリーナー、コンベヤーをレンタルフリート向けのバンドルサービス契約とともにパッケージ化しており、年金収益の確保を目指した戦略的な取り組みを示しています。小規模な挑戦者はニッチ市場を開拓しており、Rubble Masterは200 t/h未満のマイクロモビリティ作業をターゲットとし、Keestrackはバッテリー交換ソリューションを先駆けて充電ダウンタイムを大幅に削減しています。

設備のデジタル化、自律掘削統合、テレマティクス主導の使用量課金は、モバイルクラッシャーおよびスクリーナー市場における長期的な競争ポジショニングを形成する主戦場であり続けています。

モバイルクラッシャーおよびスクリーナー業界リーダー

Terex Corporation

Metso Oyj

Komatsu Ltd.

McCloskey International Limited

CDE Global Ltd.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

電動化およびディーゼル・電気ハイブリッドアーキテクチャは、機動性を犠牲にすることなく、都市部、騒音規制、または排出規制のある作業区域向けに適合機械を求める請負業者やレンタル事業者に対して新たな道を開いている。2026年のエビデンスベースには、アフリカにおける完全電動のSandvik UJ443E移動式破砕プラントの稼働開始や、Pilot CrushtecがHillhead 2026でEUステージVに適合した製品群を紹介したことが含まれる。これらの動向は、電動および低排出の移動式回路の参照基盤を早期採用地域を超えて拡大している。デュアルパワーおよび完全電動構成は、部分的な電力網アクセスがある現場にも適しており、オペレーターは展開の柔軟性を維持しながら車載エンジンへの依存を削減できる。

2つ目の機会群は接続稼働と自動化であり、複数拠点のフリートは、より緊密な監視・制御を通じて労働集約度を下げ、稼働率を改善できる。2026年中、TerexはHillhead 2026でMAGNAレンジをINNEXデジタルプラットフォームとともに展示し、Metsoは骨材向けにAI駆動の予知保全とパフォーマンス監視を備えた刷新済みデジタルサービスポートフォリオを展開した。並行して、SBM Mineral Processingが報告したオーストリア研究振興機構(FFG)助成プロジェクトは、デジタルツインとカメラベースの粒度検出を用いた自律型移動式破砕に焦点を当てており、テレマティクスのユースケースを破砕・選別ワークフローにおけるより高度な自律性に結びつけている。

最近の業界動向

- 2026年6月:Metsoはフィンランド・タンペレ、ラーデスヤルヴィのLokomotionテクノロジーセンターにおいて、6,000万ユーロの第2フェーズ投資を承認し、新たな破砕機工場を含む生産能力を追加した。この計画は、最新のディーゼル・電気ハイブリッド型およびデジタル対応の移動式破砕ポートフォリオの垂直統合とスループットを強化し、OEM製造ユニットおよび主要モジュールの供給安定性を向上させる。

- 2026年5月:MetsoとPilot Crushtecは、ディーゼル・電気ハイブリッド型Lokotrack LT400Jジョークラッシャーの南アフリカ市場投入を実施した。この投入により、オフグリッド制約と排出・運用コスト要件の厳格化のバランスを取ることが多い地域における、ディーゼル・電気ハイブリッド型移動式破砕へのアクセスが拡大する。

- 2024年5月:Metsoは初のディーゼル・電気ハイブリッド型Lokotrack ECレンジユニットを発売した。この製品の動きは、純粋なディーゼル油圧式駆動系から、燃料消費の低減、現場排出量の削減、接続型監視ツールとの統合の容易化を支援する電動化アーキテクチャへの移行を加速させる。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、骨材、鉱業資材、建設廃材、リサイクル可能資材を処理するために作業現場で使用される移動式破砕機および移動式選別機(新品・修復品の両方を含む)から生じる収益を対象とする。

対象範囲外:定置式破砕機・選別機、および設備販売を伴わない長期プラント運用などの純粋なサービスのみの収益は除外される。

セグメンテーション概要

- タイプ別

- 新品

- 再生品

- 機械タイプ別

- モバイルクラッシャー

- ジョークラッシャー

- コーンクラッシャー

- インパクトクラッシャー

- その他のモバイルクラッシャー

- モバイルスクリーナー

- 振動式スクリーナー

- ジャイラトリースクリーナー

- その他のモバイルスクリーナー

- モバイルクラッシャー

- エンドユーザー産業別

- 鉱業・冶金

- 骨材処理

- リサイクル

- 建設・インフラ

- その他のエンドユーザー産業

- 処理能力範囲別

- 200 t/h以下

- 200~500 t/h

- 500 t/h超

- 動力源別

- ディーゼル油圧式

- ハイブリッド電動式

- 完全電動式

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリアおよびニュージーランド

- その他のアジア太平洋

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- エジプト

- ナイジェリア

- その他のアフリカ

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、特に建設活動、鉱業生産の兆候、および移動式ユニットの需要に影響を与える国境を越えた設備の流れに関して、モデルの事実的基盤を構築するために用いられた。鉱物・骨材に関する背景情報についてはUSGS、マクロ建設・インフラ指標については世界銀行およびIMF、機械の貿易パターンについてはUN Comtrade、オフハイウェイ設備における電動化の兆候についてはIEAまたは類似のエネルギー転換トラッカーなど、公開情報源を活用した。

供給側については、年次報告書、投資家向け資料、製品カタログを精査し、一般的な容量範囲とパワートレインの提供状況(ディーゼル油圧式、ハイブリッド電気式、完全電気式)、および新品品と修復品の位置付けを把握した。企業財務、ニュース、特許検索のための有料データベース購読も限定的に利用し、時系列や技術動向を照合した上で、これらの前提をインタビューに反映させた。上記のソースは例示であり網羅的なものではなく、その他の公開情報源および有料情報源もデータ収集、検証、確認のために使用された。

一次インタビューおよび調査

一次調査は、主要な消費地域全体にわたる設備OEM側の専門家、販売代理店、レンタル会社、採石場・鉱山事業者、リサイクル請負業者へのインタビューおよび構造化調査を通じて、需要プールと価格ロジックを検証することに重点を置いた。これらの議論は、クローラ式およびホイール式ユニットの採用状況、修復の役割、一般的な更新サイクル、および用途や規制によって容量や動力源の選択がどのように変化するかを確認するために用いられた。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:27% | CXO:12% | APAC:43% |

| 中堅層:53% | 機能・部門リーダー:32% | EMEA:35% |

| 小規模プレーヤー:20% | マネージャー:56% | 米州:22% |

市場規模算定と予測

規模算定は、オフハイウェイ機械の支出兆候、建設・鉱業活動指標、機械貿易フローを用いて、移動式破砕・選別に対する現実的な需要プールを再構築するトップダウン方式から始まる。合計値の妥当性を保つため、その後、地域別のサンプル出荷台数、販売代理店チャネルの確認、破砕機と選別機の一般的な組み合わせに適用される平均販売価格帯といった、選択的なボトムアップ方式による近似値と照合される。

モデルを形作る主要な入力要素には、インフラ投資の方向性、採石・鉱業の生産量、リサイクル骨材のスループット動向、フリート更新の時期、および特定市場におけるディーゼル油圧式からハイブリッド電気式・完全電気式ユニットへの動力源の移行が含まれる。容量構成(200トン/時以下、200~500トン/時、500トン/時超)は、最終用途の強度と関連し、価格水準にも影響を与えるため、実用的な指標として扱われる。予測には、設備需要と最も強い活動指標との間の単純な回帰式的関係に支えられたシナリオ分析が用いられ、その後、一次調査から得られた専門家のコンセンサスを用いてこれらの将来予測が調整される。国別または用途別のデータが乏しい場合は、代理指標(建設生産高や鉱業設備投資の兆候など)によって欠落部分を補い、小規模市場の過大評価を避けるために地域合計値に正規化される。

データ検証と更新サイクル

算出結果は、建設・鉱業設備サイクルとの比較、貿易動向の方向性、主要容量帯における観測された価格変動など、複数の独立した確認を通じて三角検証される。差異はフラグ付けされた後、第二段階のアナリストレビューで再検討され、要因に重大な変化があった場合や、活動指標では説明できない突出した変動を示す地域があった場合には、回答者への再連絡が行われる。

モデルおよび記述内容は、承認前に多段階の内部レビューを経る。これには、タイプ、エンドユーザー、容量、動力源の区分間の整合性確認が含まれる。レポートは毎年更新され、急激な通貨変動、ディーゼル設備に影響する規制変更、建設・鉱業活動の急激な変化など、重大な出来事が発生した際には中間更新が行われる。納品直前には最終更新作業が実施され、クライアントは同一の再現可能なロジックに基づいた最新の見解を受け取ることができる。

他の公表推定値と比較したMordor Intelligenceの移動式破砕機・選別機市場規模

移動式破砕機・選別機に関して公表されている市場規模が異なるのは、調査期間が一致していないこと、対象となる設備の状態が異なること、価格ロジックが常に同じ容量・動力源の組み合わせに基づいて構築されているわけではないことによる。実務上は、わずか1年の基準年の違いでも、建設サイクルと鉱業設備投資が地域ごとに不均一に変動するため、合計値が変わり得る。

一部の外部推定値は、より広範な暦年ベースを重視しており、隣接する設備区分を含む収益合計や、中古ユニットの異なる扱い方を採用している場合がある。Mordor Intelligenceの見解では、算入対象範囲は移動式破砕機および移動式選別機(新品・修復品を含む)に限定されており、合計値を確定する前に容量帯、動力源、エンドユーザー需要の兆候による明確な確認を経て構成されている。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 3.44 B (2026) | |

| 総合コンサルティング会社A | USD 3.99 B (2024) | 2024年を基準年とした収益ベースの見方と短めの予測期間を採用しており、暦年の設定、通貨換算のタイミング、地域構成や用途区分の重み付けの違いにより、本調査と異なる場合がある。 |

| 業界出版社B | USD 3.30 B (2025) | 2025年を基準年とし、より長い予測期間を採用しており、その差異は中古設備や最終用途カテゴリーの分類方法、および予測期間における価格推移についてのより保守的な前提によって生じ得る。 |

この比較は主に、基準年の選択と設備状態・価格構成の扱いが合計値に無視できない影響を与え得ることを示している。容量、動力源、エンドユーザーという要因をモデル内で明示的に可視化することで、推定値は実際の需要動向に対する追跡可能性を維持し、将来の更新においても一貫して再現することができる。

レポートで回答される主要な質問

モバイルクラッシャーおよびスクリーナー市場の現在の規模はどのくらいですか?

モバイルクラッシャーおよびスクリーナー市場規模は2026年に34億4,000万米ドルとなり、2031年までに44億5,000万米ドルに達すると予測されています。

最も成長が速いアプリケーションセグメントはどれですか?

リサイクルは、埋立廃棄回避義務が現場処理設備への需要を高めることから、2031年にかけて最高のCAGR 6.29%を記録すると予測されています。

最も急速な成長が見込まれる地域はどこですか?

中東・アフリカは、オフグリッド地域でモバイルクラッシャーに依存するリチウムおよびコバルト採掘に牽引され、CAGR 5.98%で拡大する見込みです。

排出規制は設備設計にどのような影響を与えていますか?

欧州連合の強化された非道路用排出規制は、エネルギー使用量を25%削減するSandvikのQH443Eなど、完全電動およびハイブリッドクラッシャーの採用を加速させています。

再生品設備の見通しはどうですか?

再生品ユニットは、認定再生プログラムが資本コストのほぼ半分で新品に近い性能を提供することから、CAGR 6.90%で成長すると予測されています。

最終更新日: