電流センサー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 4.25 十億米ドル |

| 市場規模 (2031) | 6.57 十億米ドル |

| 成長率 (2026 - 2031) | 9.13% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる電流センサー市場分析

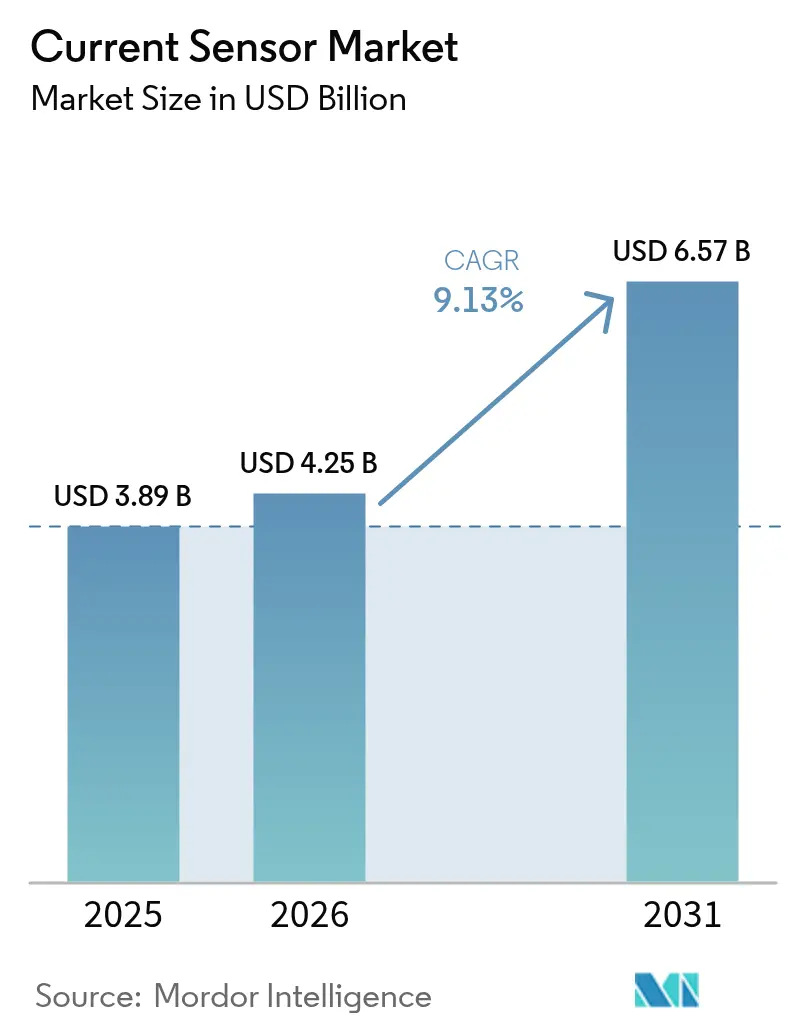

電流センサー市場規模は、2025年の38億9,000万米ドルから2026年には42億5,000万米ドルへと成長し、2026〜2031年の9.13%のCAGRで2031年までに65億7,000万米ドルに達すると予測されています。この拡大は、自動車、産業、エネルギー分野における電動化義務の急増、機能安全要件、および電力密度目標の上昇を反映しています。電気自動車(EV)における精密なバッテリー監視需要が成長を牽引し、再生可能エネルギー設備はメガワット当たりのセンサーノード数を増加させました。メーカーは絶縁、帯域幅、効率ニーズを満たすため、統合型ホール効果およびトンネル磁気抵抗(TMR)ソリューションを追求しました。磁性合金のサプライチェーン変動やスマートグリッド展開におけるサイバーセキュリティコンプライアンスコストが勢いを抑制しましたが、人工知能(AI)ワークロード向けデータセンター電力監視が新たな収益源を開拓しました[1]Allegro MicroSystems、「TMRとは:トンネル磁気抵抗 – ブログ」、allegromicro.com。

主要レポートのポイント

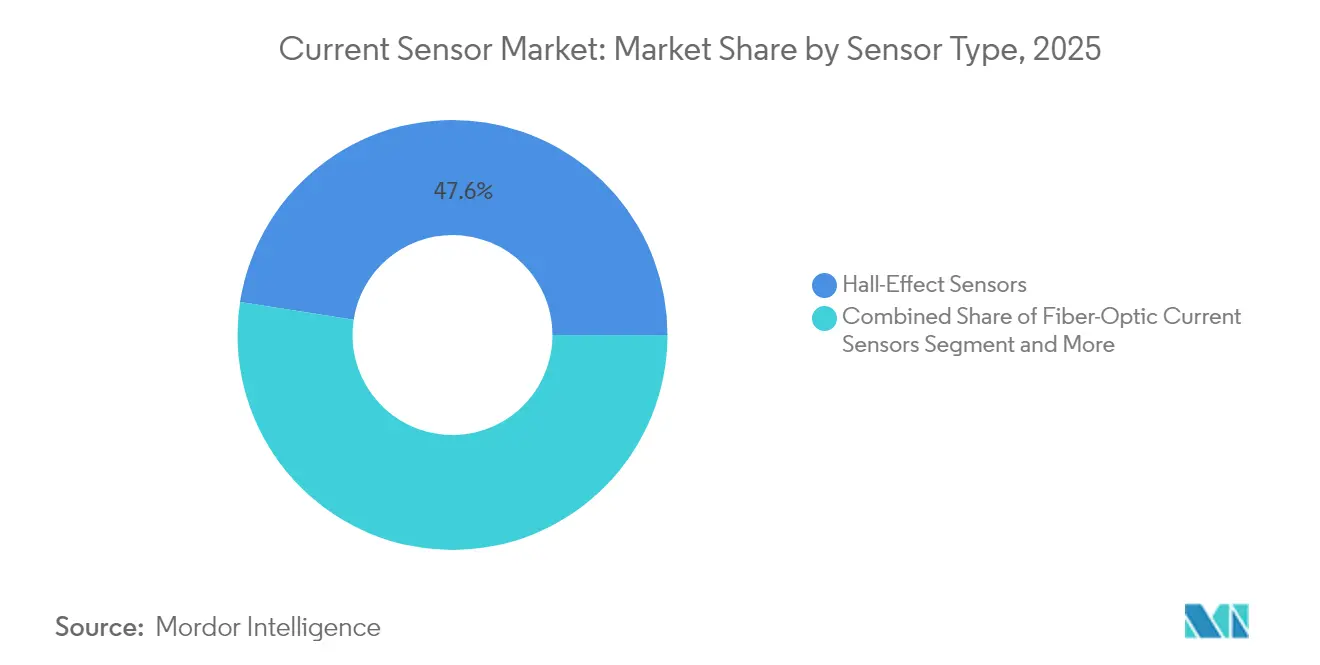

- センサータイプ別では、ホール効果デバイスが2025年に47.55%の収益シェアを獲得し、光ファイバーデバイスは2031年までに12.21%のCAGRで拡大する見込みです。

- 絶縁技術別では、オープンループセグメントが2025年に電流センサー市場シェアの56.58%を占め、クローズドループデバイスは2031年まで11.12%のCAGRで成長しています。

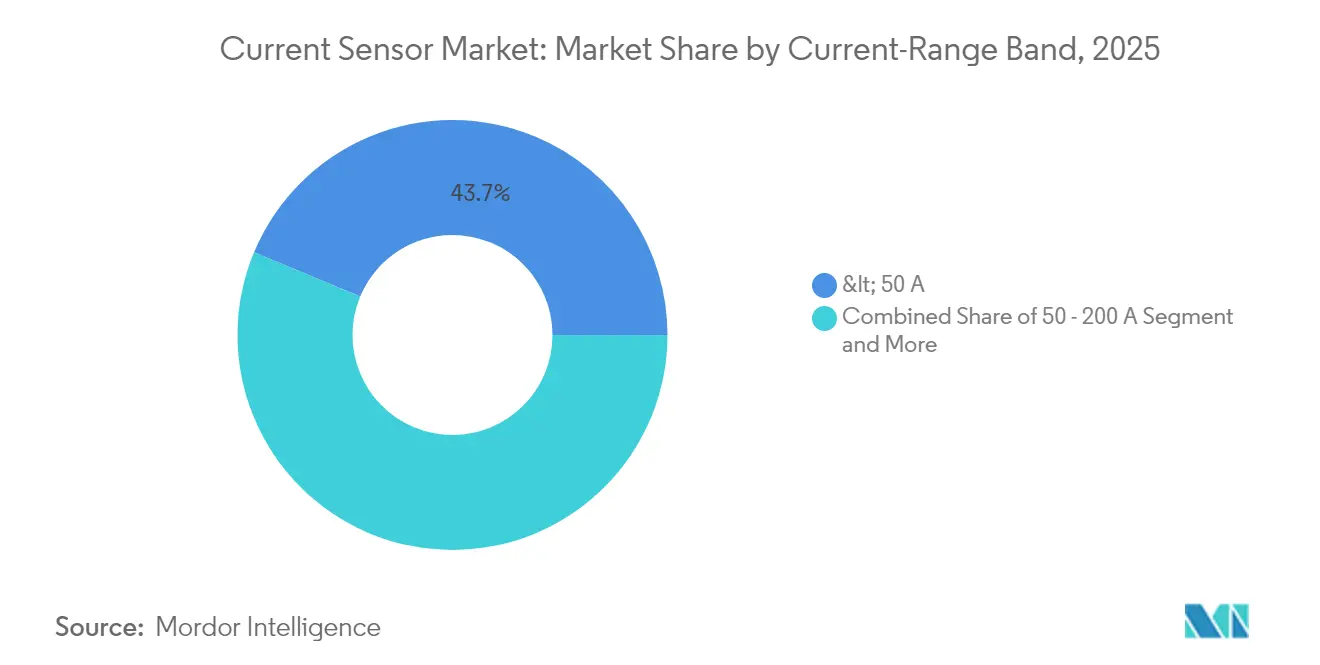

- 電流範囲別では、600A超のセンサーが電流センサー市場規模の13.66%を占め、2026〜2031年の間に最速の13.62%のCAGRを達成しています。

- エンドユーザー産業別では、自動車・輸送が2025年の電流センサー市場規模の37.88%を占め、エネルギー・電力セグメントは2031年まで10.61%のCAGRで前進しています。

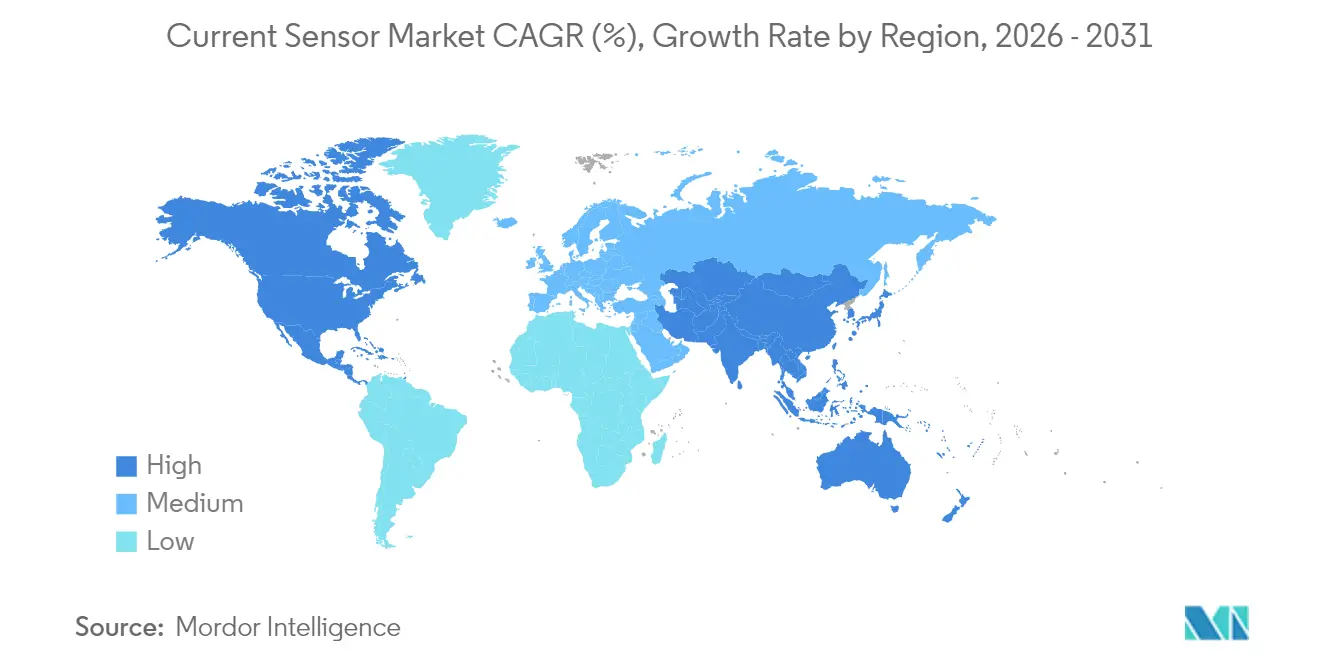

- 地域別では、アジア太平洋が2025年に46.27%の収益シェアを獲得し、中一桁台のCAGRで世界の成長を上回り続けています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の電流センサー市場のトレンドとインサイト

成長要因の影響分析*

| 成長要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 電池駆動および 再生可能エネルギーシステムの普及 | +2.1% | アジア太平洋が展開をリードする グローバル | 中期(2〜4年) |

| EV電動化とADAS統合の加速 | +1.8% | 中国、EU、北米に集中した グローバル | 短期(2年以内) |

| 機能安全義務(ISO 26262、 IEC 61508) | +1.3% | 主にEUと北米、 アジア太平洋へ拡大 | 長期(4年以上) |

| 双方向オンボードチャージャー (V2G)展開の急増 | +0.9% | 日本、カリフォルニアで早期採用、 グローバルに拡大 | 中期(2〜4年) |

| 高周波GaN/SiCパワーエレクトロニクスの 小型化 | +1.1% | 製造がアジア太平洋に集中した グローバル | 中期(2〜4年) |

| AIワークロード向けデータセンター 電力監視 | +0.7% | 北米およびアジア太平洋の データセンターハブ | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

電池駆動および再生可能エネルギーシステムの普及

ユーティリティ規模の太陽光・蓄電プロジェクトは、DC集電箱、インバーター入力、系統連系リンクなど複数の監視ポイントを設置し、メガワット当たりのセンサー需要に乗数効果をもたらしました。双方向の車両から電力網への(V2G)インターフェースは、充放電電流の測定において1%未満の精度を要求し、従来のホール効果デバイスに圧力をかけ、電磁免疫性を持つ光ファイバーの採用を促進しました[2]Delta Electronics、「デルタが通信エネルギーソリューションを提供し顧客の成功を確保」、deltaww.com。アジア太平洋の設備は再生可能エネルギー義務とEVインセンティブを組み合わせ、自動車、産業、電力市場全体でセンサー需要を複合的に増加させました。分散型エネルギー展開は、後付け精度確認のための非侵入型ロゴウスキーコイルも支持しました。インテグレーターはデジタルインターフェースをますます指定するようになり、フィールドデータが予知保全プラットフォームに直接供給されるようになりました。

EV電動化とADAS統合の加速

プレミアムEVは800Vアーキテクチャに移行し、センサーに5kV以上の絶縁を維持しながらマイクロ秒の応答時間を提供することを求めました。単一のバッテリー電気自動車は、トラクションインバーター、バッテリー管理システム(BMS)、熱ループにわたる最大50の電流測定ポイントを必要としていました。ステアバイワイヤおよびブレーキバイワイヤモジュールのADASアクチュエーターは、ISO 26262準拠のための冗長センシングチャンネルを追加しました。TMRソリューションは優れた温度安定性と低静止電流により市場シェアを獲得し、Allegro MicroSystemsなどのサプライヤーがパワートレインおよびシャシー領域でレガシーホール効果部品を置き換える位置付けを確立しました。100kHz以上でスイッチングするSiCインバーターは、従来の電流変成器を超える帯域幅への期待を高め、電力モジュール内の統合センシングへの投資を促進しました。

機能安全義務(ISO 26262、IEC 61508)

自動車メーカーは性能中心から安全重視の設計へと移行し、リアルタイムで潜在的なセンサードリフトを検出する内部診断を備えたデュアルチャンネルアーキテクチャを組み込みました。TDKのTAS8240冗長TMR角度センサーは、ステアリングトルクフィードバックのASIL-D準拠を可能にする4つのアナログ出力を備え、この変化を体現しました。欧州の規制当局は厳格なタイムラインを施行し、サプライヤーが事前認証済みコンポーネントを提供し、車両検証サイクルを短縮することを促しました。安全指向のファームウェアアップデートはセキュアなOTA(無線)プロトコルを必要とし、センサーは整合性を保つために認証済みデジタルバスを採用しました。これらの要件は、自動車向け安全立ち上げ資格を持たない低コストのホール効果ベンダーと多国籍の既存企業との競争格差を拡大しました。

高周波GaN/SiCパワーエレクトロニクスの小型化

ワイドバンドギャップデバイスは100kHz以上でスイッチングし、従来のCT帯域幅を無効化しました。ロゴウスキーコイルと光ファイバー代替品は平坦な応答曲線を維持し、モジュールメーカーは寄生インダクタンスを削減するためにセンサーを共パッケージ化しました。ON SemiconductorはSiCハーフブリッジ内に電流センスパッドを統合し、中国のEVトラクションプラットフォームを対象として、ループ安定性を高め熱設計を容易にしました。データセンター事業者は48V中間バスを採用し、すべての電源シェルフにセンサーを配置してラック当たりのアタッチ率を向上させました。スペースが制約された電源装置はPCB組み込みソリューションを要求し、センシングASICが磁気コアなしでGaN FETの隣に配置される新しいSiPオファリングを促進しました。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ホール効果センサーの 平均販売価格の低下 | -0.8% | アジア太平洋の製造業で最も顕著な グローバル | 短期(2年以内) |

| シャント/CT代替品に対する 精度ドリフト | -0.5% | 精密用途に影響する グローバル | 中期(2〜4年) |

| 高透磁率コア合金の サプライチェーンの逼迫 | -1.2% | 希土類材料の深刻な不足を伴う グローバル | 中期(2〜4年) |

| スマートグリッドメータリングにおける サイバーセキュリティコンプライアンスコスト | -0.4% | 主にEUと北米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ホール効果センサーの平均販売価格の低下

中国のファブがコモディティ自動車グレードに溢れ、粗利益率を圧迫し、既存サプライヤー間の統合を引き起こしました。ティア1インテグレーターは調達を集中化してボリュームディスカウントを引き出し、エントリーレベルのホール効果ティアにおける底辺への競争ダイナミクスを加速させました。ベンダーは診断やデジタルインターフェースなどのシステムインパッケージ機能による差別化を試みましたが、価格差は依然として拡大しました。多くのニッチメーカーはTMRまたは光ファイバーポートフォリオへと方向転換しましたが、急峻なR&Dコミットメントと長い自動車認定が中小企業を阻みました。統合モジュール戦略は、電力段内にセンサーとMCU監視をバンドルすることで価格圧力を部分的に相殺し、OEMの価値ベース調達モデルと整合しました。

高透磁率コア合金のサプライチェーンの逼迫

フラックスゲートおよびCT設計者は希土類を豊富に含む高透磁率合金に依存していましたが、地政学的緊張と限られた製錬能力がリードタイムを5ヶ月以上に延長しました。西側サプライヤーは中国以外の代替ソースを探し求め、一部は合成フェライトを中心に製品を再設計しました。納期のギャップにより、OEMはデュアルソーシングを余儀なくされるか、TMRのような非コア技術に切り替え、技術代替を加速させました。コスト上昇は最終ユーザーに転嫁され、特に最長5年間の価格固定契約を持つ電力計測機器契約に影響しました。イノベーションはコアレスアーキテクチャへとシフトし、材料リスクを軽減し、大量生産EV用途のセンサー質量を削減しました。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

センサータイプ別:ホール効果がスケールを維持しながらTMRがプレミアムニッチを破壊

ホール効果デバイスは、成熟した生産ラインとトラクションインバーターおよび産業用ドライブ全体での実証済みの信頼性により、2025年に47.55%の収益を獲得しました。しかし、帯域幅の上限と熱ドリフトにより、設計者はTMRおよび光ファイバーオプションへと移行しました。光ファイバーセンサーは、再生可能エネルギー設置業者が高電圧開閉所でガルバニック絶縁測定を指定したことから、2026〜2031年に12.21%のCAGRを記録しました。TMRはレガシーホール効果比で10倍の感度を提供し、BMSシャント置換における低オーミックドロップを可能にし、バッテリーパックの待機電力を削減しました。

先進的なEVインバーターは、1MHzの帯域幅目標を満たす瞬時相電流フィードバックのために共パッケージ化されたTMRダイを統合しました。光ファイバーデバイスの電流センサー市場規模は、HVDC拡大の中で2031年までに10億1,200万米ドルに達すると予測されています。誘導CTは1,000A以上での足場を維持し、ロゴウスキーコイルは導体を中断せずに後付け監査に対応しました。電力密度ロードマップが狭いモジュールフットプリントに適した非飽和・低プロファイルオプションを要求するにつれ、移行が加速しました。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

絶縁技術別:クローズドループが精度面での地位を獲得

オープンループアーキテクチャは56.58%のシェアで支配し、400V EVパックと600V太陽光インバーターのコストと安全性のバランスを取りました。磁気フィードバックを活用して±0.5%の精度を実現するクローズドループデバイスは、設計者が効率指標を精緻化するにつれ11.12%のCAGRを記録しました。これらのセンサーはオンボードチャージャーとサーボドライブの周囲温度ドリフトを相殺し、欧州のエコデザイン基準を満たすことを確保しました。クローズドループオプションの電流センサー市場シェアは2031年までに41.05%に向けて上昇すると予想されています。

非絶縁シャントセンサーは、ガルバニック絶縁が必須でない新興の48Vマイルドハイブリッドプラットフォームで繁栄しました。しかし、パックレベルの電圧が60Vに近づくにつれてアドレス可能なウィンドウが脅かされ、サプライヤーはハイブリッドパッケージでシャントとデジタルアイソレーターを組み合わせるよう促されました。単一ICにおけるアナログフロントエンド、シグマデルタコンバーター、絶縁チャンネルの収束がBOMコストを再定義し、PCB実装面積を縮小し、クローズドループの価値提案を強化しました。

電流範囲別:高電力セグメントが加速

50A未満のユニットは2025年に43.72%のシェアを保持し、民生用電子機器、充電器、工場オートメーションI/Oモジュールに支えられました。50〜200Aクラスは主流のEVトラクションモーターとフォークリフトに電力を供給し、定着した中間市場を形成しました。200〜600Aでは、商用車ドライブラインと中規模蓄電インバーターでの採用が安定して推移しました。

600A超では、ギガワット時バッテリーファームと350kW急速充電器の普及により、13.62%のCAGRで需要が急増しました。600A超デバイスの電流センサー市場規模は、グリッドスケール蓄電とV2G展開に支えられ、2031年までに13億5,000万米ドルを超える見込みです。ロゴウスキーおよび光ファイバープラットフォームは、キロアンペアレベルでの非飽和とサブマイクロ秒応答により、フォールトライドスルーのための動的グリッドコード要件を満たしてここで支配的でした。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:エネルギー・電力が成長の王冠を獲得

自動車・輸送は、EV台数の増加とADASの中級車への普及により、2025年に37.88%のシェアを維持しました。産業オートメーションはロボティクスの高密度化と予知保全プログラムの恩恵を受けて後に続きました。エネルギー・電力は国家再生可能エネルギー目標とマルチメガワット蓄電プロジェクトに牽引され、最速の10.61%のCAGRを記録しました。

通信・データセンター事業者はAIサーバー負荷を最適化するために電源シェルフ監視を強化し、高帯域幅センサーのアタッチ率を向上させました。民生用電子機器はウェアラブルとIoTノードを通じて意味のある量を維持しましたが、平均販売価格は低水準にとどまりました。医療機器は慢性疾患モニタリングにより着実に成長し、厳格な規制審査のもとで高信頼性・低ノイズ性能を要求しました。

地域分析

アジア太平洋は、中国がEV生産を拡大し支配的な半導体パッケージング能力を維持したことから、2025年に46.27%の収益でリードしました。政府は再生可能エネルギーに資金を提供し、国内の光ファイバーセンサースタートアップの台頭を促しました。日本は精密製造の遺産を活用して先進的なTMR製品を商業化し、韓国はSiCパワーモジュール輸出ラインに電流センシングを統合しました。

北米が2位にランクされました。ハイパースケールデータセンター支出とクリーンエネルギープロジェクト向けのインフレ削減法インセンティブがセンサー調達を促進しました。米国のリショアリングプログラムは、グリッドインフラと防衛向けの安全重視コンポーネントの国内製造を支持しました。カナダのバッテリー原材料自律性への取り組みは、採掘電動化に関連する地域センサー需要を支えました。

欧州は厳格なCO₂目標と機能安全義務を追求し、自動車グレードのクローズドループデバイスの高い平均販売価格を維持しました。ドイツとフランスは、センサー設計とGaNインバータースタートアップを結ぶ主要なR&Dハブを擁しました。中東・アフリカは太陽光発電所投資を通じて新興需要を記録し、ラテンアメリカの成長はメキシコとブラジルの自動車組立クラスターに続きました。地域全体で、電流センサー市場規模はバッテリー製造の足跡と再生可能エネルギー設備投資と連動して動きました。

競争環境

このセクターは、上位5社のサプライヤーが合計売上の60%未満を支配する中程度の断片化を示しました。Allegro MicroSystems、Infineon Technologies、TDK Corporationは、IDMファブと広範な特許ポートフォリオを活用して、大量生産の自動車・産業用ソケットを支配しました。Infineonはホールセンシングとゲートドライバーを組み合わせ、トラクションインバーターにおけるBOMシナジーを獲得しました。

専門企業はニッチを標的にしました:LEMは鉄道と大電流モジュールに注力し、スタートアップのMDTは協働ロボット向けにTMR角度センサーを展開しました。協業が急増し、ON Semiconductorはモジュールパッケージャーと連携してSiCハーフブリッジ内にセンシングダイを組み込み、ループ面積を縮小してEMIを改善しました。テスラは統合フラックスシールドの特許を取得し、OEMの社内センサー開発を示唆して競争的緊張を高めました。

プレミアムエンドでの価格競争は抑制されており、差別化は帯域幅、安全認証、絶縁電圧ヘッドルームを中心に展開しました。サプライヤーはセンサーがスマートグリッドIEC 62443ガイダンスを満たすようにサイバーセキュリティスタックに投資しました。コアレス磁性材料とAI対応診断のR&Dに資金を提供するためにスケールが不可欠になるにつれ、統合が予想されました。

電流センサー産業のリーダー企業

Allegro MicroSystems, LLC

TDK Corporation (TDK-Micronas GmbH)

Infineon Technologies AG

Melexis NV

Honeywell International Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:ON Semiconductorは第1四半期収益14億5,000万米ドルを報告し、新型EVモデルの約50%においてSiCトラクション設計受注を獲得したことを挙げました。

- 2025年5月:TDKはeモーター制御においてリゾルバに対するTMRセンサーの優位性を示すガイダンスを発表しました。

- 2025年5月:MDTはロボティクス制御向けの高精度TMR角度センサーを発表しました。

- 2025年1月:TDK Corporationは、エッジ処理を組み込んだスマートホームIoT向けセンシングソリューションを発表しました。

世界の電流センサー市場レポートの範囲

電流センサーは、電流を検出し、測定経路を流れる電流に比例した容易に測定可能な出力電圧に変換する機器です。これは、電流の経路に配置された抵抗器の電圧降下を精密に測定することで実現します。これにより、電流センサーは回線を流れる電流レベルの推定値を生成することができます。

電流センサー市場は、タイプ(ホール効果センサー(オープンループ、クローズドループ、その他のホール効果センサー)、光ファイバー電流センサー、誘導電流センサー)、エンドユーザー(自動車、民生用電子機器、通信・ネットワーキング、医療、エネルギー・電力、産業、その他のエンドユーザー)、および地域(北米(米国およびカナダ)、欧州(ドイツ、英国、フランス、その他の欧州)、アジア太平洋(インド、中国、日本、その他のアジア太平洋)、その他の国々(ラテンアメリカ、中東・アフリカ))によってセグメント化されています。市場規模と予測は、上記のすべてのセグメントについて米ドルの価値で提供されています。

| ホール効果センサー |

| 光ファイバー電流センサー |

| 誘導/CTセンサー |

| フラックスゲートセンサー |

| ロゴウスキーコイルセンサー |

| オープンループ(絶縁型) |

| クローズドループ(絶縁型) |

| 非絶縁型(シャントベース) |

| 50A未満 |

| 50〜200A |

| 200〜600A |

| 600A超 |

| 自動車・輸送 |

| 産業オートメーション・ロボティクス |

| エネルギー・電力(太陽光、風力、ESS) |

| 民生用電子機器 |

| 通信・データセンター |

| 医療機器 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| ASEAN | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| センサータイプ別 | ホール効果センサー | ||

| 光ファイバー電流センサー | |||

| 誘導/CTセンサー | |||

| フラックスゲートセンサー | |||

| ロゴウスキーコイルセンサー | |||

| 絶縁技術別 | オープンループ(絶縁型) | ||

| クローズドループ(絶縁型) | |||

| 非絶縁型(シャントベース) | |||

| 電流範囲別 | 50A未満 | ||

| 50〜200A | |||

| 200〜600A | |||

| 600A超 | |||

| エンドユーザー産業別 | 自動車・輸送 | ||

| 産業オートメーション・ロボティクス | |||

| エネルギー・電力(太陽光、風力、ESS) | |||

| 民生用電子機器 | |||

| 通信・データセンター | |||

| 医療機器 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| 韓国 | |||

| インド | |||

| ASEAN | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

2026年から2031年の間の電流センサー市場の予想成長率は?

市場は9.13%のCAGRで拡大し、2026年の42億5,000万米ドルから2031年までに65億7,000万米ドルに達すると予測されています。

どの地域が電流センサー需要をリードしていますか?

アジア太平洋は、中国のEV生産規模と統合された半導体サプライチェーンを背景に、2025年に46.27%の収益シェアを保持しました。

最も急速に成長しているセンサー技術はどれですか?

光ファイバー電流センサーは、高電圧再生可能エネルギー設備がガルバニック絶縁測定を好むことから、2031年まで12.21%のCAGRで成長すると予測されています。

機能安全規制は設計にどのような影響を与えていますか?

ISO 26262やIEC 61508などの規格は、内蔵診断を備えた冗長アーキテクチャの採用を促進し、ASIL-D準拠のクローズドループおよびTMRソリューションへの需要を高めています。

最終更新日: