米国センサー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

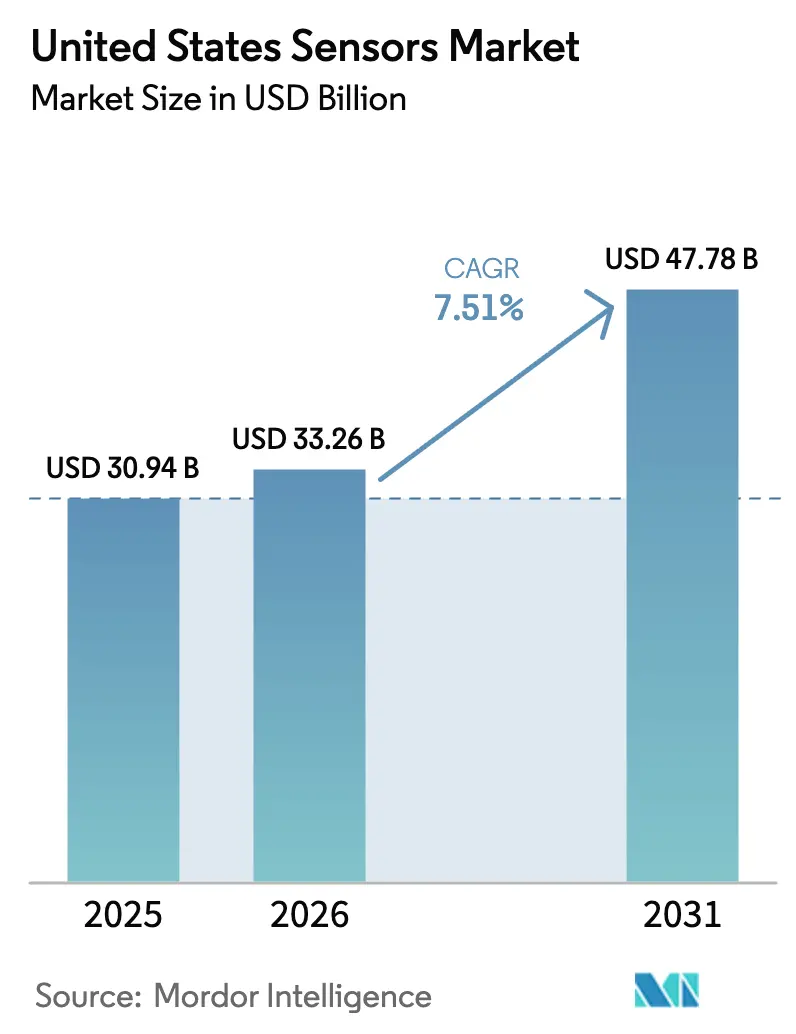

| 基準年の市場規模 (2025) | 30.94 十億米ドル |

| 市場規模 (2026) | 33.26 十億米ドル |

| 市場規模 (2031) | 47.78 十億米ドル |

| 成長率 (2026 - 2031) | 7.51% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国センサー市場分析

米国センサー市場規模は、2025年の309億4,000万米ドルから2026年には332億6,000万米ドルへと成長し、2026年から2031年にかけて年平均成長率7.51%で推移し、2031年までに477億8,000万米ドルに達すると予測されています。この成長は、国内半導体製造への連邦投資、自動車電動化義務の高まり、およびローカル推論が可能なセンサーフュージョンモジュールを必要とするエッジAIユースケースの急速な拡大という複合的な効果を反映しています。米国センサー市場は、MEMSファウンドリーの設備投資リスクを低減し、国内製造部品に対する優先調達チャネルを創出した連邦インセンティブから引き続き恩恵を受けています。自動車OEMは、国家道路交通安全局(NHTSA)の先進運転支援要件を満たしながら、レベル3自律走行目標を達成するためのマルチセンサー統合プログラムを加速させました。産業改修においても並行した勢いが見られ、予知保全の導入により計画外のダウンタイムが最大25%削減され、レガシー工場がセンシンググリッドの近代化を進める動機となっています。最後に、大規模マシンタイプ5Gの展開により遅延のボトルネックが解消され、公益事業、再生可能エネルギー資産、スマートシティ展開全体にわたる環境、イメージング、慣性センシングスイートの設計採用機会が開かれました。

主要レポートのポイント

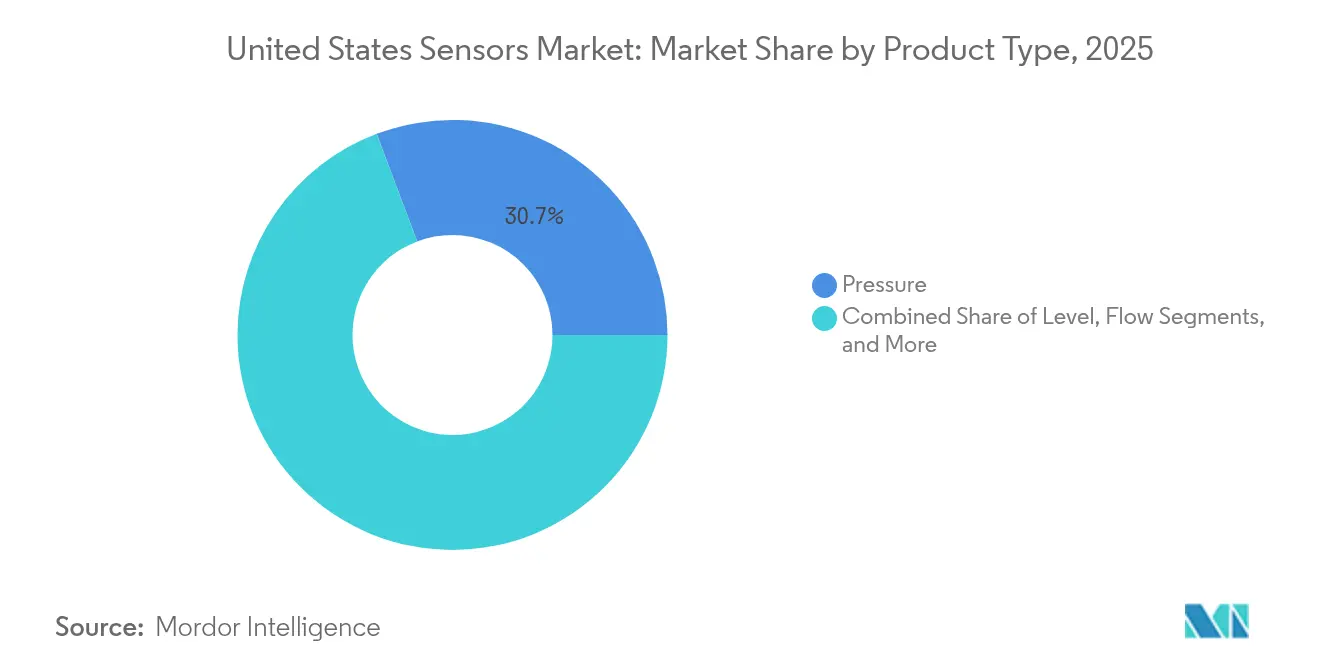

- 製品タイプ別では、圧力センサーが2025年の米国センサー市場シェアの30.74%をリードし、環境センサーは2031年まで年平均成長率10.84%で拡大すると予測されています。

- 動作モード別では、イメージセンサーが2025年の米国センサー市場規模の35.12%を占め、LiDARは2031年まで年平均成長率17.68%で進展しています。

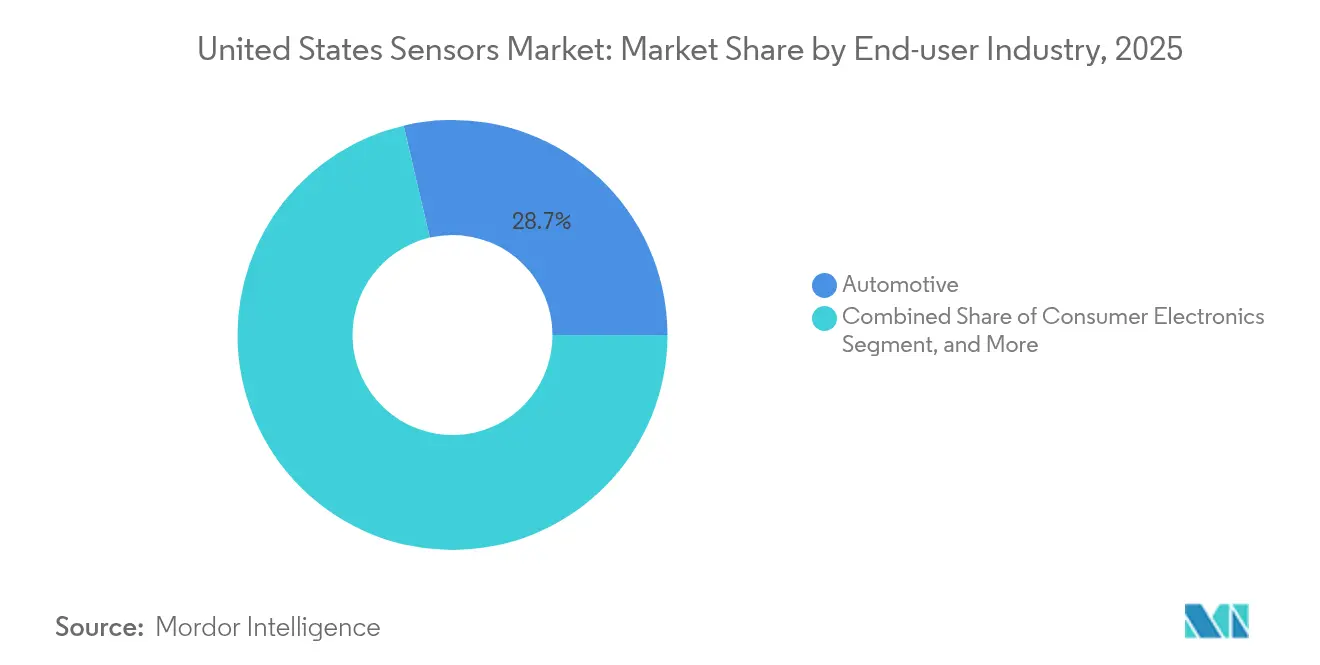

- エンドユーザー産業別では、自動車セグメントが2025年に28.65%の収益シェアを保持し、ロボティクスおよび自律システムは年平均成長率16.92%で成長すると予測されています。

- 接続技術別では、有線プロトコルが2025年の米国センサー市場において37.75%のシェアを維持し、5G-mMTCセルラー接続が25.74%の最速年平均成長率を記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

米国センサー市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | 年平均成長率予測への(+)%影響 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| IoT対応コネクテッドデバイスへの需要増加 | +1.8% | 全国、テクノロジーハブに集中 | 中期(2〜4年) |

| 自動車におけるADASおよび電動パワートレインセンサーの採用増加 | +2.1% | 全国、ミシガン州・テキサス州・カリフォルニア州で強い | 短期(2年以内) |

| CHIPSおよび科学法の下でのMEMS研究開発資金の急増 | +1.2% | 全国、半導体地域に集中 | 長期(4年以上) |

| 産業センサー改修を推進するインダストリー4.0の展開 | +1.5% | 全国、製造業ベルト | 中期(2〜4年) |

| 環境センサーおよびガスセンサーを促進する連邦脱炭素化インセンティブ | +0.9% | 全国、エネルギー集約型州 | 中期(2〜4年) |

| 新たな設計採用機会を開くエッジAIセンサーフュージョンモジュール | +0.4% | 全国、テクノロジーおよび自動車クラスター | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

IoT対応コネクテッドデバイスへの需要増加

2024年に無線通信事業者が全国的なNB-IoTおよび5G-mMTCカバレッジを拡大したことで、コネクテッドデバイスの出荷台数が急増し、企業はこれまで到達不可能またはコスト的に困難だった資産に機器を設置できるようになりました。[1]T-Mobile IoTネットワークインフラ拡張、T-Mobile、t-mobile.comメーカーはこのカバレッジを活用し、振動、温度、位置データを分単位で送信する低消費電力センサーを展開し、AIモデル向けの詳細な資産健全性データベースを構築しました。統合エッジプロセッサーはサーバー負荷を軽減し、Himax搭載ビジョンセンサーはサブミリ秒の推論時間を維持しながら上流帯域幅を90%削減しました。保険グループや施設管理者は具体的な成果を定量化し、継続的なセンサーフィードによって予知保全アルゴリズムが駆動されることでダウンタイムが30%減少したと報告しました。この実証により、物流、公益事業、商業ビルにわたる調達サイクルが加速し、多機能センシングモジュールの基本注文量が増加しました。米国センサー市場は、グリーンフィールドIoTプロジェクトとブラウンフィールド改修の両方から段階的な収益上昇を経験しました。

自動車におけるADASおよび電動パワートレインセンサーの採用増加

自動車OEMは、2026年モデルイヤーの車両に適用される連邦先進運転支援システム(ADAS)目標への準拠を急ぎ、センサーフュージョン冗長性が可能なレーダー、カメラ、LiDARスイートへの需要急増を引き起こしました。電気自動車(EV)アーキテクチャは、200°Cを超える温度と高電圧ストレス下で動作する精密温度、電流、絶縁監視センサーへの並行した需要を生み出しました。無線アップグレード対応のシステムオンチップセンサーハブにより、ティア1サプライヤーは今日ハードウェアを展開し、後でソフトウェアアップデートを通じて新しい自律機能を解放することができ、生涯収益モデルをサポートしました。自律走行と電動化の融合により、車両あたりのセンサー部品表(BOM)価値が増幅され、プレミアムEVプラットフォームは最大45個の個別センサーと5つのセンサーフュージョンシステムを統合しています。このダイナミクスにより、米国センサー市場全体の成長における自動車セグメントの貢献が高まりました。

CHIPSおよび科学法の下でのMEMS研究開発資金の急増

CHIPSおよび科学法に基づく連邦支出により、国内MEMSパイロットラインの拡張が加速し、Microchip Technologyは半導体規模拡大のために1億6,200万米ドルを受領し、Coherentは既存の光学ファブをMEMSラインに転換するために1,500万米ドルを授与されました。UMassアマーストの790万米ドルの先進センサープログラムなどの大学・産業コンソーシアムは、熱性能を犠牲にせずにフォームファクターを縮小するウェーハレベルチップスケールパッケージングに焦点を当てました。これらのイノベーションにより、ダイあたりのコストが低下し、航空宇宙向け過酷環境圧力ダイなどのニッチセンサーが商業的な価格帯に入り、対応可能な需要が拡大しました。長期的には、ツール減価償却に対する連邦マッチンググラントがファウンドリー経済性を改善し、小規模設計会社がアジアのファブへのアウトソーシングではなく国内で特殊センサーのテープアウトを行うインセンティブとなります。その結果、米国センサー市場は構造的な回復力と生産能力を獲得し、過去のサプライチェーンショックを緩和しています。

産業センサー改修を推進するインダストリー4.0の展開

中西部および南東部における工場フロアの近代化アジェンダは、生産を停止せずにレガシーCNC、射出成形、組立資産に取り付けられる改修対応センサーを必要としました。EtherCAT対応の振動・音響センサーにより、ライン全体でマイクロ秒レベルの同期が可能となり、リアルタイムのクローズドループプロセス制御が実現しました。メルセデス・ベンツのパワートレイン工場のケーススタディでは、高解像度データストリームがAI駆動の予知保全アルゴリズムに供給されることで、ダウンタイムが25%削減されたことが記録されています。インフレ削減法に基づくエネルギー効率改善への補助金により、産業オペレーターの投資がさらに促進され、スマートセンサーアレイを設置してスピンドル速度を動的に最適化した後、エネルギー消費を15%削減した施設もあります。これらの定量化可能な運用上の節約は、堅牢なフォームファクターと産業プロトコルを専門とするセンサーベンダーの安定した受注残に転換されました。

制約の影響分析*

| 制約 | 年平均成長率予測への(−)%影響 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高い資本コストおよびキャリブレーションコスト | –0.8% | 全国、コスト敏感な産業 | 短期(2年以内) |

| 特殊センサー材料のサプライチェーン脆弱性 | –1.1% | 全国、半導体ハブ | 中期(2〜4年) |

| コネクテッドセンサー展開を遅らせるサイバーセキュリティ・プライバシーコンプライアンス | –0.6% | 全国、重要インフラセクター | 短期(2年以内) |

| 国内センサーパッケージングおよびテストにおける熟練労働力不足 | –0.9% | 全国、半導体ハブ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い資本コストおよびキャリブレーションコスト

精密センサーの展開には、小規模メーカーが資金調達に苦労する高価なキャリブレーションチャンバー、レーザー干渉計リグ、トレーサブル基準標準が必要でした。設備投資総額はキャリブレーションライン1本あたり10万米ドルから50万米ドルに達し、定期的な再キャリブレーション義務により5年間の運用費用が初期ハードウェア購入価格を超えました。マルチセンサーフュージョンアセンブリは負担をさらに増大させ、光学、LiDAR、慣性センサーはそれぞれ独自のアライメント手順と環境制御を必要としました。ベンダーはキャリブレーションをサブスクリプション料金に組み込んだサービスとしてのセンサーモデルで対応しましたが、コスト制約のある中小企業への普及は限定的にとどまりました。その結果、中堅自動車サプライや受託製造などのセクターにおける先進センサーの採用タイムラインが長期化し、米国センサー市場全体にわずかな下押し圧力をかけました。

特殊センサー材料のサプライチェーン脆弱性

国内産業は、高純度石英るつぼ、蛍石由来の光学ガラス、希土類磁性合金の単一ソース依存に引き続きさらされていました。中国は世界の希土類処理能力の80%以上を支配しており、ホール効果センサーおよび磁気抵抗センサーの入力材料に地政学的リスクをもたらしています。2024年の紅海における輸送混乱はこれらのサプライチェーンの脆弱性を示し、一部のファブでは主要セラミックスのスポット価格が15〜25%上昇したと報告されました。CHIPSおよび科学法は国内材料能力のための資金を確保しましたが、グリーンフィールドプロジェクトには複数年にわたる立ち上げが必要であり、短中期的なリスクが残っています。センサーOEMはセカンドソース認定プログラムと在庫バッファーを追求しましたが、その結果生じる運転資本要件が利益率を圧縮し、新製品投入を遅らせました。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:環境センサーが脱炭素化の推進の中で成長をリード

環境センサーは2031年まで最速の年平均成長率10.84%を達成し、精製所、発電所、水素ハブ向けのガス分析モジュールの連邦・州調達を促進した排出監視義務に支えられました。圧力センサーは、自動車ブレーキ、HVAC、産業プロセス制御全体での普及により、2025年の米国センサー市場シェアの最大30.74%を維持しました。このセグメントの持続的な優位性は、2025年に圧力デバイスから95億1,000万米ドルの米国センサー市場規模が生み出されたことを意味します。環境センサーは水素漏洩検知注文と炭素回収施設における周囲空気監視から恩恵を受け、このニッチだけで昨年16億米ドルの増分収益を占めました。フローセンサーの需要は、干ばつが多い州での水道スマートメーターの展開により堅調を維持し、近接センサーは共有ワークスペースでの作業者安全確保のために協働ロボット(コボット)の設置に普及しました。

慣性センサーにおいて第2の成長エンジンが出現し、電気自動車の安定制御アルゴリズムが長期熱サイクルに耐えられる多軸加速度計を必要としました。磁気センサーの採用は、風力タービンのヨー制御プラットフォームが位置追跡にホール効果ユニットを標準化したことで再生可能エネルギーシステムで増加しました。レベルセンサーの調達は食品・飲料産業で拡大し、高衛生処理タンクでの交差汚染防止にマイクロ波レーダーを活用しました。カテゴリー全体で、人工知能コプロセッサーがオンダイに移行し、重工業クライアントに最大40%のメンテナンスコスト削減をもたらす早期故障分析を可能にしました。 [1]T-Mobile IoTネットワークインフラ拡張、T-Mobile、t-mobile.comこれらのダイナミクスが総合的に、米国センサー市場の競争力を支える製品タイプポートフォリオの多様性を維持しました。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

動作モード別:LiDARの加速がセンシングランドスケープを変革

LiDARはコストカーブの低下と固体アーキテクチャが機械式スピニングユニットを超えて進歩したことで、年平均成長率17.68%を記録し、動作モードの階層を再編しました。しかしイメージセンサーは収益の基盤であり続け、2025年の米国センサー市場規模の35.12%、すなわち108億7,000万米ドルを占めました。CMOSイメージデータとLiDARポイントクラウドを融合したハイブリッド知覚スタックは、プレミアムEVから中間セグメントの乗用車へと広がり、両モダリティにわたるユニット需要を牽引しました。レーダーは霧や雪の中での信頼性から高速道路安全パッケージでシェアを獲得し、光学システムを補完しました。光学センサーは非接触検証によりバッチ品質を向上させた製薬検査ラインに進出しました。

電気抵抗センサーおよびピエゾ抵抗デバイスは従来のプロセスエンジニアリングの役割を担いながら、マイクロオーム測定で溶接品質を検証するバッテリーセル製造において新たな関連性を見出しました。バイオセンサーは医療診断の外に拡大し、処理ベルト上の病原体を検出する食品安全キットに応用されました。容量センサーは産業用ヒューマンマシンインターフェースにおけるジェスチャー認識へと進化し、圧電素子は低周波機械振動からエネルギーを回収して近傍の無線センサーノードに電力を供給しました。2つ以上のセンシング原理を1つのパッケージに組み合わせたベンダーは、OEMが調達の簡素化と部品表の複雑さの軽減を重視したことから、米国センサー市場の設計採用において効果的に競争しました。

エンドユーザー産業別:ロボティクスの急増がアプリケーションの優先順位を再編

自動車セクターは米国センサー市場の28.65%のシェアを維持し、EVプラットフォームが内燃機関モデルに比べてセンサー密度を2倍にしたことで、引き続き主要な量的購入者であり続けました。しかし、ロボティクスおよび自律システムは最も急速な年平均成長率16.92%を示し、物流センターにLiDAR誘導自律移動ロボット(AMR)を展開する倉庫自動化プロバイダーの動向を反映しました。コンシューマーエレクトロニクスはウェアラブルの小型センサーの安定した出口であり続けましたが、ユニット平均販売価格の低下がドル成長を抑制しました。産業製造は、Banner Engineering社の超音波振動改修などの設置において予期しない停止を30%削減した予知保全センシンググリッドへとシフトしました。

エネルギーおよび公益事業は、送電資産に沿って電流、電圧、温度センサーを組み込んだグリッド近代化プロジェクトを加速させ、ハリケーン多発地域での停電頻度を削減しました。医療・ウェルネスのユースケースは、免疫不全患者を保護する室内空気質モニターを含むまで拡大しました。建設、農業、鉱業のプレーヤーは、密閉空間での粉塵粒子とメタン蓄積を追跡するマルチガスセンサーを試験しました。航空宇宙・防衛アプリケーションは放射線耐性センサーを必要とし、Rocket Labの宇宙グレードMEMSラインの収益機会を開きました。これらのエンドユーザーベクターが総合的に収益ストリームを多様化し、米国センサー市場の回復力を強化しました。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

接続技術別:5G-mMTCセルラーが無線の進化を牽引

EtherCATやCANなどの有線技術は、リアルタイム自動化に不可欠な確定的遅延の優位性から37.75%のシェアを保持しました。しかし5G-mMTCセルラー接続は、公益事業やスマートシティ構想全体での大規模センサー展開を可能にするスペクトル割り当てに支えられ、年平均成長率25.74%を記録しました。米国センサー市場の関係者は、2025年1月にAT&Tネットワークでのセンサーの認証を受けたSemtechのEM8695モジュールによって実証された、5G RedCapのLTE比65%の消費電力削減を評価しました。BLE、Zigbee、UWBなどの近距離プロトコルは屋内で引き続き重要であり、30cm未満の資産追跡精度を実現しました。LoRaやNB-IoTなどのLPWANプラットフォームは、バッテリー寿命が10年を超える農業・環境監視に対応しました。

ハイブリッドマルチプロトコルモジュールは、OEMが展開の柔軟性を維持しながらSKUを削減しようとしたことで普及し、QorvoのQPG6200LチップはZigbee、BLE、Threadスタックを同時に処理するConcurrentConnectでこのトレンドを体現しました。接続SoC内のエッジコンピューティング統合により生データの送出が削減され、オペレーターのSIM帯域幅コストが削減されました。その結果、接続の差別化は、コアセンシング性能と並んで米国センサー市場内のベンダー選定における決定的な要因となりました。

地理的分析

ミシガン州、オハイオ州、テネシー州の製造クラスターは、既存の自動車ラインで予知分析を可能にする改修に支えられ、産業センサー需要の基盤であり続けました。カリフォルニア州はベンチャーキャピタル資金と研究機関を活用し、LiDAR光学および量子プロトタイプのイノベーションの中心地であり続けました。マサチューセッツ州からバージニア州にかけての北東回廊は、連邦研究所が支援する航空宇宙・防衛センシングプロジェクトに特化しました。

アリゾナ州とテキサス州は新たなファブの焦点となり、CHIPSおよび科学法の資金提供を受けたサイトが2020年代後半までに地域のMEMS圧力ダイの供給を増加させることを約束しています。テキサス州とルイジアナ州のガルフコースト石油事業は、メタン料金規制に準拠するためガスセンサーの展開を加速させました。全国の都市医療システムは、ブロードバンド普及率と慢性疾患有病率が重なる地域で最も速くウェアラブルバイオセンサーを採用しました。

サプライチェーンのローカライゼーションにより、ウェーハ能力が沿岸州から中西部および南西部へと徐々に再分配され、重要なセンシング技術の国内フットプリントが多様化しました。

競争環境

米国センサー市場は、多産業コングロマリットとニッチイノベーターが混在していました。Honeywellの航空宇宙部門は、航空電子センサー注文の増加により2025年第1四半期に9%のオーガニック成長を記録しました。Intel、Texas Instruments、SkyWaterは、設計、ウェーハ処理、先進パッケージングを束ねた垂直統合ファブに投資し、センサー販売あたりの付加価値を高めました。

スタートアップは量子重力計、固体LiDAR、チップレベルガス検出器に注力し、初期収益のために防衛機関と提携することが多くありました。2024年の特許出願は4,000件を超え、高いイノベーション強度と堅固な知的財産戦略の必要性を示しています。MEMSアセンブリにおける人材のボトルネックにより、プレーヤーは大学と共同立地するようになり、SkyWaterとパデュー大学の協力は人材パイプライン投資の典型例です。[4]SEMI、「チップファブの人員配置 – 成功のための戦略」、semi.org

センシングとオンデバイスAIを束ねたエッジアナリティクスの提供が白地機会として浮上しました。特殊ウェーハ供給を確保し、センサーフュージョンアルゴリズムを統合できる企業は、低価格帯のホール効果センサーおよび光学デバイスへのコモディティ圧力が高まる中で、不均衡な価値を獲得する位置にあります。

米国センサー産業リーダー

Texas Instruments Incorporated

TE Connectivity Ltd.

Omega Engineering Inc.

Honeywell International Inc.

Rockwell Automation, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Amphenol Corporationは、CommScopeのOWNおよびDAS事業の13億米ドルの買収を完了し、RFおよび環境センサーポートフォリオを拡大しました。

- 2025年5月:防衛イノベーションユニットが、測位、航法、タイミングにおける量子センサーの商業ソリューション提供を開始しました。

- 2025年4月:Honeywellは2025年第1四半期に前年比8%の売上成長を報告し、センサー豊富な航空宇宙プラットフォームが牽引しました。

- 2025年2月:DARPAは、環境擾乱に対して精密デバイスを強化するロバスト量子センサー(RoQS)プログラムを開始しました。

Research Methodology Framework and Report Scope

市場定義と主要カバレッジ

本調査では、米国センサー市場を、国内においてプロトコル、パッケージ、チャネルに関わらず、物理的、化学的、または生物学的刺激を検出して使用可能な電気信号に変換することを主要機能とするハードウェアコンポーネントによって年間に生み出される収益として定義しています。Mordor Intelligenceによれば、すべての値は米ドルで表示され、改修、キャリブレーション、ソフトウェアのみの分析は除外されています。

スコープの除外:統合センシング要素を持たないスタンドアロン分析プラットフォームは、当社の市場境界外にあります。

セグメンテーションの概要

- 製品タイプ別

- 圧力

- レベル

- フロー

- 近接

- 環境

- 化学

- 慣性

- 磁気

- ホール効果センサー

- その他の磁気センサー

- 位置

- 電流

- その他のタイプ

- 動作モード別

- 光学

- 電気抵抗

- バイオセンサー

- ピエゾ抵抗

- イメージ

- 容量

- 圧電

- LiDAR

- レーダー

- その他のモード

- エンドユーザー産業別

- 自動車

- コンシューマーエレクトロニクス

- エネルギーおよび公益事業

- 産業製造

- 医療・ウェルネス

- 建設・農業・鉱業

- 航空宇宙・防衛

- ロボティクスおよび自律システム

- 接続技術別

- 有線(EtherCAT、CAN、その他)

- 近距離無線(BLE、Zigbee、UWB)

- LPWAN(LoRa、NB-IoT、Sigfox)

- セルラー(LTE-M、5G-mMTC)

- ハイブリッド・マルチプロトコルモジュール

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、自動車、コンシューマーエレクトロニクス、医療機器施設にわたる米国OEMエンジニア、コンポーネントサプライヤー、全国ディストリビューター、調達責任者にインタビューしました。これらの議論により、平均販売価格、設計採用サイクル、新興仕様が明確になり、数量ベースラインと成長ドライバーが精緻化されました。

デスクリサーチ

米国国勢調査局の製造業年次調査、米国経済分析局の産業連関表、米国国際貿易委員会のDataWeb、半導体産業協会の出荷トラッカー、IEEEジャーナルデータセットなどのティア1公開ソースから、ベースラインの供給、価格、貿易指標を収集しました。技術・政策の展望は、国立標準技術研究所のホワイトペーパーとCHIPSおよび科学法に関連する連邦予算文書で充実させました。企業分割のためのD&B Hooversや取引追跡のためのDow Jones Factiva等のサブスクリプションリポジトリが収益の相互検証に役立ちました。Questelを通じてアクセスした特許プール、さらに申請書類、投資家向け資料、業界団体ノート(ISA、オートメーションフェデレーション)がデスクインプットを補完しました。記載されているソースは例示的なものであり、網羅的ではありません。

市場規模推計と予測

国内生産価値、輸出入バランス、最終用途浸透プールに基づくトップダウン再構築から始め、サンプリングされたサプライヤーのロールアップとチャネル平均販売価格×数量チェックに対して検証します。車両あたりのADASセンサー数、年間スマートフォン出荷台数、ウェーハファブ稼働率、設置済みIIoTノード数、発表済み連邦設備投資などのコア変数がモデルに投入されます。予測には多変量回帰とARIMAスムージングを組み合わせて使用し、業界専門家とのシナリオレビューにより政策ショックや景気後退リスクを調整します。ボトムアップ推計のギャップは、検証済み一次データポイントの加重平均によって補完されます。

データ検証と更新サイクル

アウトプットは承認前に異常スキャン、ピアレビュー、分散チェックを受けます。データセットは年次で更新され、関税変更や主要ファブ拡張などの重要なイベントによって中間更新がトリガーされます。

Mordorの米国センサーベースラインが意思決定者の信頼を勝ち取る理由

公表値はしばしば乖離し、スコープが異なり、更新頻度が異なり、価格前提が変化します。すべてのセンサーフォームファクターをセグメント化し、各インプットを明示し、モデルを毎年見直すことで、クライアントに安定しながらも最新の参照基準を提供します。

主要なギャップドライバーには、組み込みMCUを搭載した「スマート」デバイスのみをバンドルする調査、産業環境のみにカバレッジを限定する調査、またはIoT対応モジュールのみに焦点を当てる調査が含まれます。多くはまた、異なるインフレまたは通貨処理を適用しています。

ベンチマーク比較

| 市場規模 | 匿名ソース | 主要ギャップドライバー |

|---|---|---|

| 309億4,000万米ドル(2025年) | ||

| 319億米ドル(2024年) | グローバルコンサルタンシーA | スマートセンサーのスコープ;組み込み制御ICとファームウェアを計上 |

| 165億2,000万米ドル(2025年) | 業界専門誌B | 産業専用レンズ;コンシューマー、自動車、医療センサーを除外 |

| 39億米ドル(2024年) | 地域コンサルタンシーC | IoTセンサーサブセット;レガシー有線またはアナログユニットを除外 |

この比較により、すべてのセンサークラスを網羅し、各変数を市場関係者と検証することで、Mordor Intelligenceが米国の意思決定者が自信を持って依拠できる均衡のとれた再現可能なベースラインを提供していることが確認されます。

レポートで回答される主要な質問

2026年の米国センサー市場の価値はいくらでしたか?

市場規模は2026年に330億2,600万米ドルと評価されました。

どの製品カテゴリーが市場をリードしていますか?

圧力センサーが2025年に30.74%の収益シェアでリードしています。

国内で量子センサーはどのくらいの速さで成長しますか?

量子センサーは2026年から2031年の間に年平均成長率23.38%を記録すると予測されています。

メタン漏洩規制がセンサー需要にとって重要な理由は何ですか?

米国環境保護庁の規則は2026年までにメタン1メートルトンあたり最大1,500米ドルのペナルティを課し、ガス検知センサーの急速な展開を促進しています。

どの地域がセンサー製造投資を最も集めていますか?

アリゾナ州とテキサス州は、CHIPSおよび科学法の資金提供を受けた半導体ファブにより主要ハブとして台頭しています。

最終更新日: