交通センサー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

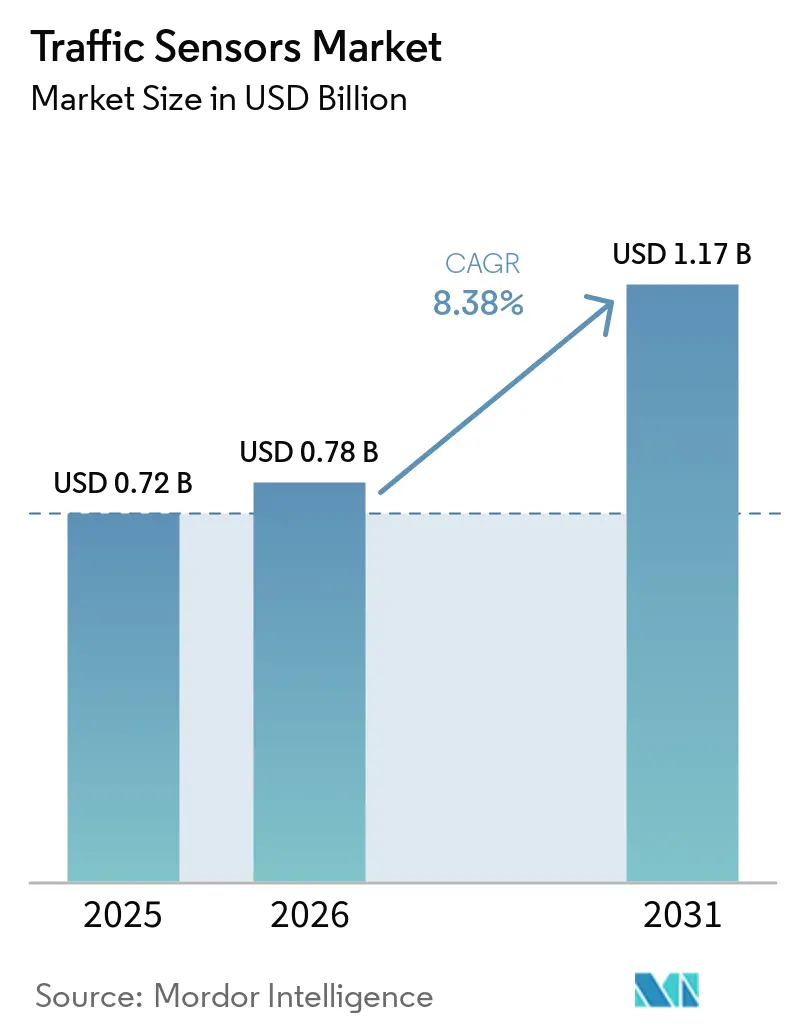

| 市場規模 (2026) | 0.78 十億米ドル |

| 市場規模 (2031) | 1.17 十億米ドル |

| 成長率 (2026 - 2031) | 8.38% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる交通センサー市場分析

交通センサー市場規模は、2025年の7億2,000万米ドルから2026年には7億8,000万米ドルへと成長し、2026年~2031年の8.38%のCAGRで2031年までに11億7,000万米ドルに達すると予測されています。都市が渋滞緩和と排出削減を目的としてインテリジェント交通システムを拡大し、国家機関がセンサー対応インフラへの複数年にわたる資金調達を確定させるにつれ、需要は高まっています。渋滞課金、ダイナミックトーリング、安全プログラムに対するリアルタイムデータの法定要件が新たな調達サイクルを支え、エッジAIと5G接続が競争の焦点をスタンドアロンハードウェアからデータリッチでアップグレード対応のプラットフォームへとシフトさせています。アジア太平洋地域は中国と日本の大規模スマートシティ実証実験を背景に採用をリードし、北米は車線閉鎖を最小化する改修工事を優先しています。非侵入型検知、予測分析、オープン標準通信をバンドルできるベンダーは、特に政府が歩行者やマイクロモビリティ機器を含むマルチモーダルカバレッジを求める中で、最も広いアドレス可能なベースを確保しています。

主要レポートのポイント

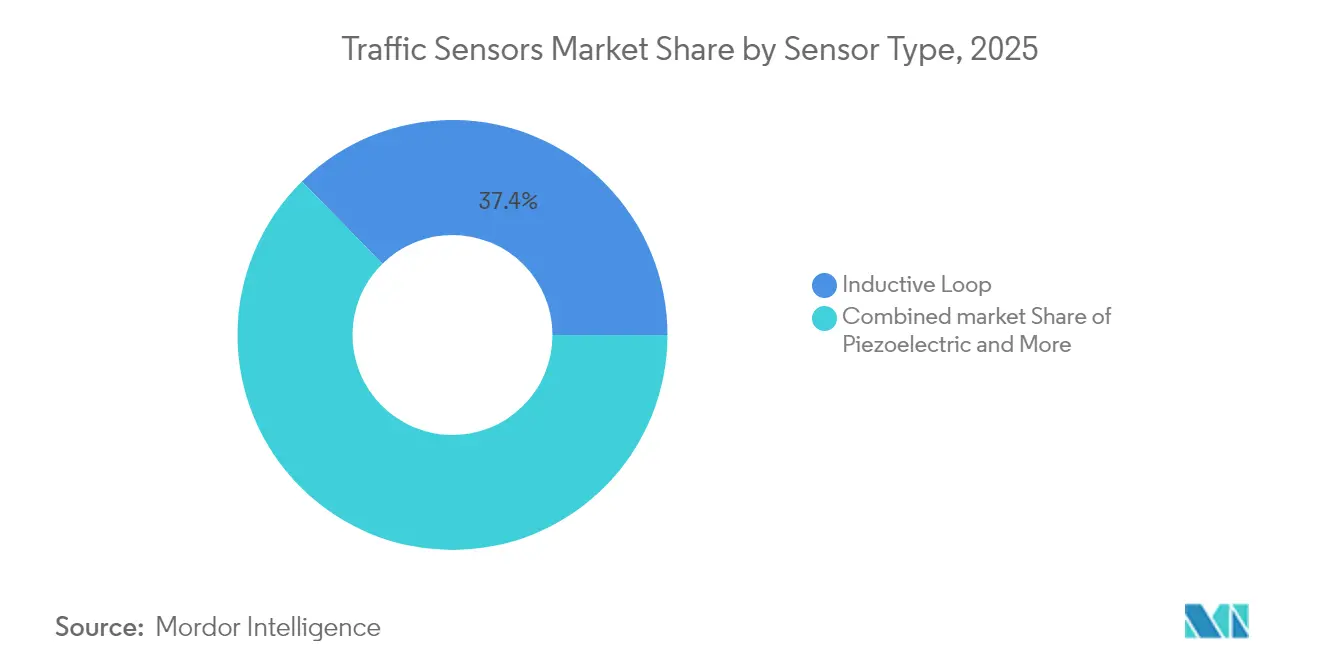

- センサータイプ別では、誘導ループが2025年の交通センサー市場シェアの37.35%を占めました。LiDARは2031年までに最速の12.02%のCAGRを記録すると予測されています。

- 設置方法別では、侵入型設置が2025年の収益シェアの53.40%を維持し、ポータブルシステムは11.84%のCAGRで拡大すると予測されています。

- 用途別では、交通監視が2025年の交通センサー市場規模の45.50%を占め、インシデント検知は11.62%のCAGRで進展しています。

- 設置場所別では、都市交差点が40.55%のシェアでリードし、橋梁・トンネルプロジェクトが最高の12.32%のCAGR見通しを示しています。

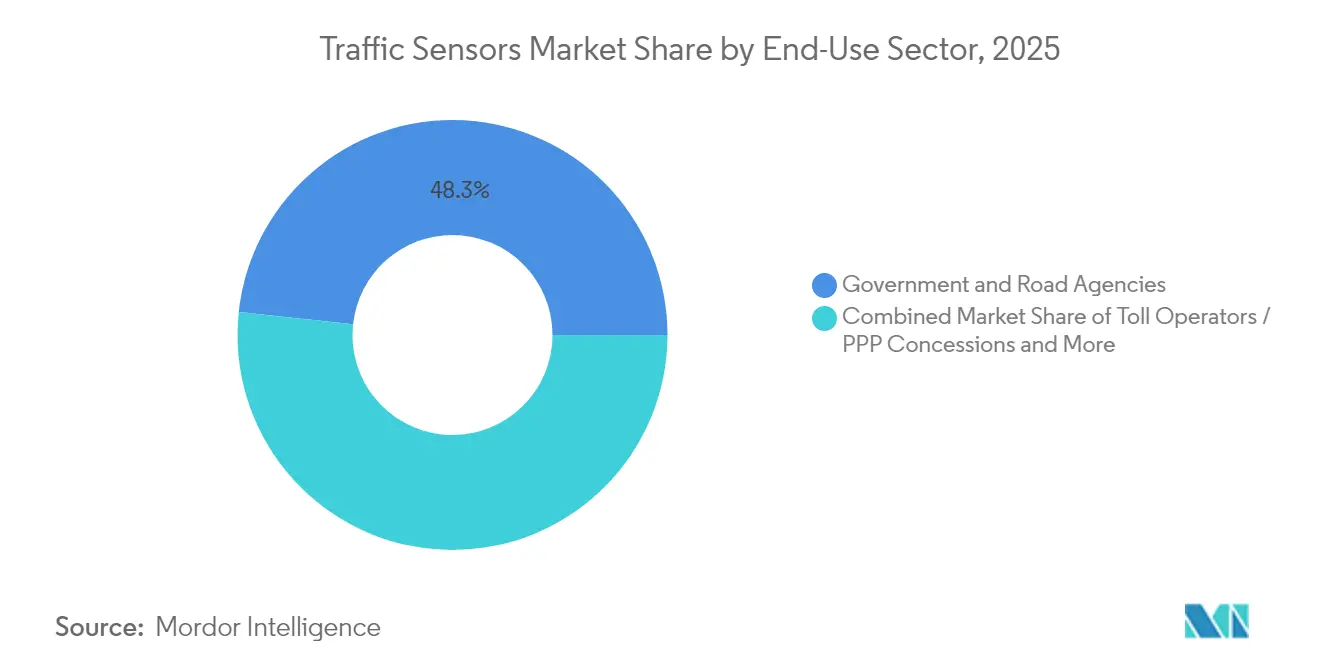

- 最終用途セクター別では、政府・道路機関が48.30%のシェアを占め、スマートシティインテグレーターは2031年まで12.39%のCAGRを記録しています。

- 接続性別では、有線リンクが2025年収益の42.40%を占めましたが、セルラーIoTソリューションは13.16%のCAGRで成長しています。

- 地域別では、アジア太平洋地域が2025年に34.70%の収益を貢献し、11.93%のCAGRで最も成長の速い地域であり続けています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル交通センサー市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 都市化と渋滞圧力 | +1.8% | グローバル、アジア太平洋地域の大都市で強い | 中期(2~4年) |

| スマートシティおよびITS資金調達の急増 | +2.1% | 北米とEUが中心、アジア太平洋地域へ拡大 | 短期(2年以内) |

| トーリングおよび渋滞課金に対するリアルタイムデータの義務化 | +1.5% | 北米・EU、アジア太平洋地域で実証実験 | 中期(2~4年) |

| 電動化に連動したグリッド対応交通管理 | +1.3% | 欧州、中国、および先進的なEV普及回廊 | 中期(2~4年) |

| エッジAI低消費電力非侵入型センサー | +1.4% | グローバル、北米とEUのイノベーションハブが主導 | 長期(4年以上) |

| マルチモーダルマイクロモビリティ検知標準 | +1.1% | 欧州と北米の都市中心部 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

都市化と渋滞圧力

大都市の渋滞はニューヨークに年間200億米ドルのコストをもたらし、移動時間を最大25%短縮し、CO₂排出量を最大20%削減する大規模センサー展開を促しています(交通モビリティレビューボード)。34億米ドルの連邦道路安全改善基金は、死亡事故削減のため道路改良に検知機能を組み込んでいます。[1]連邦道路局、「2025会計年度予算見積もり」、FHWA、fhwa.dot.gov中国の約800のスマートシティ実証実験は、車両、歩行者、マイクロモビリティ利用者にまたがる展開をさらに加速させ、交通センサー市場を道路車両のみを超えて拡大させています。[2].中国共産党中央委員会、「新型都市インフラ推進に関する意見」、中国国務院、gov.cn

スマートシティおよびITS資金調達の急増

SMARTグラント・プログラムは2024年に34プロジェクトに5,000万米ドルを拠出し、センサーリッチな交差点とエッジサーバーの先例を確立しました。[3]米国運輸省、「SMARTグラント・プログラム」、米国運輸省、transportation.govホライゾン・ヨーロッパは相互運用可能な検知を義務付けるデジタル交通インフラに2億5,400万ユーロ(2億7,600万米ドル)を充当しました。アレクサンドリアの500万米ドルのスマートモビリティ計画などの都市レベルの取り組みは、資金調達が急速に市区町村の調達へと波及していることを確認しています。

トーリングおよび渋滞課金に対するリアルタイムデータの義務化

ニューヨークの渋滞課金プログラムは、交通近代化のための150億米ドルを生み出すために自動カメラとウェイン・イン・モーションアレイに依存しています。連邦スペクトル免除はユタ州とバージニア州でのセルラーV2X実証実験を加速させ、サブ秒レイテンシによる料金収受のセンサー需要を支えています。車線別ダイナミック課金は米国の41回廊に広がり、それぞれが車軸ベースの課金精度のために堅牢なセンサーを必要としています。

エッジAI低消費電力非侵入型センサー

テネシー州のAI強化フュージョンエンジンは、レガシーモデルと比較して検知精度を5%向上させました。FLIRのマルチスペクトルTrafiBotは、トンネルや橋梁の危険に対処するために熱画像と視覚画像を組み込みAIと統合しています。エッジ処理はバックホールコストを削減し、厳格なプライバシー法の対象となる欧州の事業者にとって決定的な利点である機密データを保護します。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 熟練人材プールの不足 | -2.2% | グローバル、特に新興市場 | 短期(2年以内) |

| セキュリティとコンプライアンスの複雑性 | -3.1% | グローバル、規制セクターで深刻 | 中期(2~4年) |

| オートスケーリング下でのコントロールプレーンコストの上昇 | -1.5 % | グローバル | 中期(2~4年) |

| ハイパースケーラーの支配によるOSS収益化の制限 | -1.0 % | グローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い初期導入設備投資(CAPEX)

ITS Americaは、米国の25万の交差点にV2X技術を装備するために65億米ドルが必要と推定しており、舗装、労働、維持管理コストによってその負担は増大しています。開発途上国は資金調達のギャップにより展開が遅れていますが、オクラホマ州の40米ドルのプロトタイプのような低コストの無線ノードが参入障壁を緩和しています。ロードアイランド州の275万9,000米ドルの橋梁監視契約のような案件は、個々の資産に対してさえも相当な資本コミットメントが必要であることを示しています。

データプライバシーおよびサイバーセキュリティのコンプライアンスコスト

EU AI法はインテリジェント交通プラットフォームの開発オーバーヘッドを高めるトレーサビリティ規則を導入しています。米国会計検査院の報告書はプライバシーを最大の障壁として挙げており、機関は暗号化、認証、継続的監視への投資を余儀なくされています。DSRCとC-V2Xの標準の乖離はテスト費用を増大させ、調達サイクルを長引かせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

センサータイプ別:LiDARがレガシー検知を刷新

誘導ループは2025年の交通センサー市場シェアの37.35%を維持していますが、LiDARの12.02%のCAGRは非侵入型・高解像度マッピングへの転換を示しています。LiDARソリューションに関連する交通センサー市場規模は、事業者が車両分類と歩行者安全を一つのパッケージで求めるにつれ、ループを上回ると予測されています。Seyondのシステムは車両認識精度99%、歩行者認識92%を達成し、ループベースの代替手段を凌駕しています。レーダーと熱画像は悪天候においてLiDARを補完し、圧電アレイはウェイン・イン・モーションに不可欠であり続けています。複数のモダリティを組み合わせたエッジ対応センサーは、連邦SMARTガイダンスの下で優先事項となっているライフサイクルコストの低減とともに、より豊富なデータを収集します。

LiDARの上昇曲線は、部品価格の低下、小型化、自動車グレードの信頼性によって強化されています。従来のループは舗装の摩耗や車線追加に苦労しており、自転車を検知できないことがマルチモーダルグリッドへの適合性を制限しています。赤外線と磁力計ソリューションは、コストや設置条件が制約となる場合にニッチな役割を担っています。多様なサプライヤーエコシステムが台頭していますが、機関が生データ配信よりもターンキー分析を好む中で、統合スキルは依然として差別化要因となっています。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入時に入手可能

設置方法別:ポータブルシステムが勢いを増す

侵入型設置は、レガシーループが信号交差点を支配する中、2025年の収益の53.40%を占めましたが、ポータブルセンサーは11.84%のCAGRが予測されています。交通センサー市場は、車線閉鎖やアスファルト切断を回避する迅速展開型・太陽光発電ユニットへの報酬をますます高めています。オクラホマ州の40米ドルの無線ノードは、資金制約のある地区においてもコスト競争力を示しています。ポータブルLiDARキットは現在、工事区間の状況認識を支え、安全義務に対する請負業者のコンプライアンスを容易にしています。

交通管理者は、建設フェーズ、イベント、または臨時バス車線に合わせてセンサーを再配置する柔軟性を優先しています。路面上の非侵入型機器は、舗装の完全性を損なうことなく複数車線のカバレッジと診断を提供します。長期的には、ループの改修がより高いデータ精度と低いライフタイムコストを提供するレーダーカメラの組み合わせへとシフトしています。

用途別:インシデント検知が優先度を高める

交通監視は2025年の収益の45.50%を占めましたが、安全目標が厳格化される中でインシデント検知は11.62%のCAGR曲線に位置しています。逆走車両対策だけに関連する交通センサー市場規模は、熱AIソリューションが誤警報の大幅な削減を実証した後、急速に拡大しています。ブルックリン・クイーンズ・エクスプレスウェイへの展開のようなウェイン・イン・モーションの追加は、1ヶ月以内に過積載トラック違反を50%削減しました。

エッジ処理と組み合わせたリアルタイム映像分析は、交通管制センターへのサブ秒アラートを可能にします。車両分類データは段階的なトーリング、渋滞課金、貨物政策の執行を支援し、センサーをコストセンターではなく収益を生み出す資産として確立しています。

設置場所別:橋梁とトンネルが加速

都市交差点は2025年支出の40.55%を占めましたが、橋梁・トンネルサイトは最強の12.32%のCAGRを示しています。構造健全性監視と早期火災検知の要件が交通センシングと融合し、ロードアイランド州の275万9,000米ドルのワシントン橋契約のような統合入札を促しています。密閉されたトンネル環境のセンサーは湿気、粉塵、振動に耐える必要があり、堅牢なマルチスペクトルユニットが有利です。高速道路車線は引き続き料金収入保証のための車軸分類精度を要求し、駐車施設はモバイル決済プラットフォームに接続する占有センサーを展開しています。

最終用途セクター別:スマートシティインテグレーターが成長をリード

政府機関は依然として収益の48.30%を占めていますが、スマートシティインテグレーターは自治体がデザイン・ビルド・オペレート契約をアウトソースするにつれ、最速の12.39%のCAGRを享受しています。交通センサー市場は、ハードウェア、クラウド分析、保守をアウトカムベースのサービスレベル契約にバンドルするベンダーを評価しています。ニューヨークのスマートシティ・イノベーション・パートナーシップのような官民パートナーシップは、統合センサープラットフォームパッケージに向けて補助金を誘導しています。

有料道路コンセッショネアは安定した交換サイクルを維持し、収益グレードの精度のための計量認証を重視しています。物流企業は、ルート最適化のためにフリートテレマティクスと連携するポータブル計数キットを要求しています。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入時に入手可能

接続技術別:セルラーIoTがリードを取る

有線イーサネットおよびCANバスは2025年の収益の42.40%を確保しましたが、セルラーIoTセグメントは13.16%のCAGRで拡大しています。5Gの展開とC-V2Xチップセットの成熟に伴い、セルラーリンクの交通センサー市場シェアは上昇しています。全国V2Xに向けた米国運輸省の6,000万米ドルの実証プログラムは、マルチモーダルデータに適したセルラーの低レイテンシチャネルに依存しています。LoRaとSigfoxは電池駆動の遠隔局に対応し、DSRCはスペクトル再割り当てを待つ一部の回廊でのフットホールドを維持しています。

地域分析

アジア太平洋地域は2025年の収益の34.70%を生み出し、2031年まで11.93%のCAGRを記録しています。中国2025年製造計画に根ざした中国のスマートシティ実証実験は、AI対応検知に向けた都市インフラ予算の流れを維持しています。日本の先進交通システムセクターは、省認可プロジェクトが流量予測と可視化を統合する中、2033年までに72億3,900万米ドルを目標としています。インドの1兆4,000億米ドルの国家インフラパイプラインは、マルチモーダル物流監視への需要の高まりを示しています。

北米は成熟した設置基盤を持ちながらも、改修アップグレードへの投資を継続しています。年間1億米ドルのSMART配分とニューヨークの渋滞課金は、エッジ対応の交換を促進しています。車線閉鎖を最小化しなければならない調達では、改修に適した非侵入型センサーが主流です。カナダは連邦・州のコスト分担を通じて回廊管理を近代化し、メキシコはUSMCA貿易フローに連結した貨物回廊に注力しています。

欧州はセンサープロジェクトを脱炭素化目標に結びつけています。ホライゾン・ヨーロッパと10億ユーロの接続・協調・自動化モビリティプログラムは、マルチモーダル検知の相互運用性に資金を提供しています。ドイツと英国は、将来の自律走行展開に適した次世代センサーを組み込む鉄道と高速道路に資金を投入しています。中東・アフリカは旗艦スマートシティ計画に結びついた選択的な採用を示していますが、石油輸出国は重量物回廊を保護するための有料道路とウェイン・イン・モーションネットワークに資金を提供しています。

競合ランドスケープ

このセクターは中程度の集中度を示しており、上位5社が複数年のコンセッションに支えられた合算収益の約60%を占めています。Siemens Mobilityはドイツ鉄道との28億ユーロ(30億米ドル)の鉄道制御契約を確保し、マレーシアでのMRT保守契約と英国のHS2パッケージを追加し、ライフサイクル収益と地域フットプリントを拡大しました。AlmavivによるIterisの3億3,500万米ドルの買収は、データリッチなモビリティ資産に対するプライベートエクイティの食欲を示し、継続的な統合を示唆しています。

技術的差別化はエッジに組み込まれたAIを軸に展開しています。FLIRのTrafiBotは熱チャネルと視覚チャネルを機械学習と組み合わせ、インシデント検知から早期火災警告まで用途を拡大しています。Kistlerのワシントンブリッジのためのウェイングインモーションと構造監視の組み合わせパッケージは、切り替えコストを高める学際的な価値創造を示しています。ISWIMのような標準化団体は新規参入者のフィールドを平準化する可能性のあるオープンデータプロトコルを推進していますが、成熟した統合スタックを持つ既存企業は、特に公共機関が単一ソースの長期サービス契約を好む場合に調達上の優位性を維持しています。

戦略的パートナーシップはプラットフォームエコシステムを中心に形成されています。Yunex、Swarco、Kapschは気候志向のモビリティ提供を連携させ、センサーデータと適応型信号制御を組み合わせています。チップセットサプライヤーはインフラベンダーと協力してC-V2Xの展開を加速させ、セルラーIoTの勢いを固めています。内部分析人材とセキュアなクラウドプラットフォームを持つ企業は、サイバーレジリエンスとオープンAPIをますます重視する提案依頼書評価でより高いスコアを獲得しています。

交通センサー産業リーダー

Kapsch TrafficCom AG

Siemens AG(モビリティITS)

Teledyne FLIR(交通)

Iteris Inc.

SWARCO AG

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年2月:Siemens Mobilityは、63億ユーロのフレームワーク契約の一環として、近代的な制御・安全技術のためにドイツ鉄道と28億ユーロの契約を締結しました(Siemens Mobility)。

- 2025年2月:Siemens MobilityはSMH RailからクアラルンプールのクランバレーMRTラインの40ヶ月間の保守契約を受注しました(Siemens Mobility)。

- 2025年1月:Siemens Mobilityは英国の高速鉄道インフラと保守のためにHS2 Ltdと6億7,000万ユーロ相当の4件の契約を締結しました(Siemens Mobility)。

- 2024年12月:中国共産党中央委員会は、インテリジェントな都市ネットワークを強調する新型都市インフラに関するガイドラインを発表しました(中国共産党中央委員会)。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

Mordor Intelligenceによると、交通センサー市場は、誘導ループ、圧電ストリップ、磁力計、レーダー、赤外線、LiDARユニットなど、車両を検知・計数・計量・分類して交通制御・分析システムに供給する専用の路面内、路面上、路側、およびポータブルセンシングデバイスから生み出される収益をカバーしています。

スコープ除外:自動ナンバープレート認識または取締キオスクにのみ組み込まれたカメラ、および個別のハードウェアセンサーを持たない広義のスマートシティソフトウェアプラットフォームは、本調査の対象外です。

セグメンテーション概要

- センサータイプ別

- 誘導ループ

- 圧電

- 曲げプレート

- 磁力計

- 画像・映像

- レーダーベース

- 赤外線

- LiDAR

- 設置方法別

- 侵入型(路面内)

- 非侵入型(路面上・路側)

- ポータブル・仮設

- 用途別

- 交通監視・流量最適化

- ウェイン・イン・モーション

- 車両分類・プロファイリング

- 自動・ダイナミックトーリング

- インシデント検知・安全分析

- 設置場所別

- 都市交差点

- 高速道路・幹線道路

- 橋梁・トンネル

- 駐車施設

- 最終用途セクター別

- 政府・道路機関

- 有料道路事業者・PPPコンセッション

- スマートシティソリューションインテグレーター

- 物流・フリート事業者

- 接続技術別

- 有線(CAN、イーサネット)

- 無線(DSRC・C-V2X)

- セルラーIoT(NB-IoT・LTE-M・5G)

- LPWAN(LoRa・Sigfox)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 欧州

- ドイツ

- 英国

- フランス

- スペイン

- イタリア

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- アジア太平洋その他

- 中東・アフリカ

- GCC

- 南アフリカ

- 中東・アフリカその他

- 北米

詳細な調査方法論とデータ検証

一次調査

次に、北米、欧州、インド、GCCの道路機関、有料道路コンセッショネア、システムインテグレーターの交通エンジニアにインタビューを実施しました。センサーOEM製品マネージャーとのフォローアップ調査は、侵入型と非侵入型の展開における平均販売価格の差異を精緻化し、地域の設置率を確認し、デスクリサーチで残ったギャップを埋めるのに役立ちました。

デスクリサーチ

アナリストはまず、米国連邦道路局、ユーロスタットの道路貨物統計、日本の国土交通省交通センサス、HSクラスセンサーの国連コムトレード出荷コードなどの公開されている第一級情報源からファクトベースを構築しました。ITS AmericaやERTICOなどの業界団体、およびウェイン・イン・モーション精度に関する査読済み学術誌は、センサータイプ別の採用比率を提供しました。企業の10-K、投資家向け資料、信頼性の高いプレスは平均販売価格(ASP)のトレンドを追加し、国家交通省の車両キロメートルデータが需要成長を支えました。企業収益と設置基盤の開示を検証するために、Mordorのツールキット内の有料データベースであるD&B Hooversにアクセスしました。このリストは例示的なものであり、データ収集、クロスチェック、および明確化には多くの追加参照情報が活用されました。

市場規模推計と予測

トップダウンの構築は、車線キロメートルストックと新規道路追加から始まり、道路クラス別のセンサー普及率を乗じます。結果は、サンプリングされたサプライヤー出荷量と流通チャネルチェックの選択的なボトムアップ集計によって裏付けられます。信号交差点あたりの平均センサー数、ウェイン・イン・モーション展開義務、コネクテッドビークル普及率、都市渋滞指数の変化などの主要変数がモデルを駆動します。2030年までの予測は、これらのドライバーを一人当たりGDPと公共インフラ支出に結びつける多変量回帰に依存し、シナリオ分析はスマートシティ資金調達の変動性に対して調整されます。ボトムアップのインプットが断片的な場合、ボリュームギャップは3年移動平均ASPメジアンと地域プロジェクトパイプラインを使用して補完されます。

データ検証と更新サイクル

アウトプットは、上級アナリストの承認前に輸入データ、OEM収益、設置入札に対する異常スクリーンを通過します。レポートは年次で更新され、重要な政策、価格、または供給能力のショックが発生した場合には中間更新が行われ、クライアントが最新の検証済み見解を受け取ることを保証します。

Mordorの交通センサーベースラインが信頼性を誇る理由

公表された推計は、企業がセンサーの包含範囲、通貨タイミング、更新頻度を変えるため乖離しています。

主要なギャップ要因には、カメラとクラウドプラットフォームをセンサーと統合する調査、為替レートを固定する調査、フィールド検証なしに過去のカウントを外挿する調査などがありますが、Mordorはライブインタビューと年次モデル再実行を通じて継続的に前提を見直しています。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要なギャップ要因 |

|---|---|---|

| 7億2,000万米ドル(2025年) | ||

| 243億米ドル(2024年) | 地域コンサルタントA | ネットワーク化された交通管理プラットフォームとサービスをバンドル;収益のロールアップのみ;需要側チェックなし |

| 5億6,600万米ドル(2021年) | グローバルコンサルタントB | LiDARとセルラーIoTセンサーを除外;古いベースイヤーを使用、2020年固定為替レート、限定的な地理的カバレッジ |

要約すると、当社の厳格なスコープ、トップダウン・ボトムアップを組み合わせたモデル、および継続的な一次検証により、意思決定者は透明な変数に遡ることができ、自信を持って繰り返し使用できるバランスのとれたベースラインを提供しています。

レポートで回答される主要な質問

交通センサー市場の現在の規模はどのくらいですか?

市場は2026年に7億8,000万米ドルであり、8.38%のCAGRで2031年までに11億7,000万米ドルに達すると予測されています。

交通センサー市場内で最も成長が速いセグメントはどれですか?

LiDARベースのセンサーは、事業者が非侵入型・高解像度検知へ移行するにつれ、最高の12.02%のCAGRを記録しています。

セルラーIoTリンクが注目を集めている理由は何ですか?

全国V2X計画と5Gの展開がセルラーの低レイテンシ・高帯域幅プロファイルを有利にし、接続セグメントを13.16%のCAGRへと押し上げています。

どの地域が採用をリードしていますか?

アジア太平洋地域は34.70%の収益を占め、中国と日本のスマートシティプログラムに支えられた最速の11.93%のCAGRを達成しています。

高い設備投資はどのように成長を抑制していますか?

交差点全体のV2X アップグレードには数十億ドルのコストがかかる可能性があり、侵入型設置時の舗装破壊が機関をポータブルな無線代替手段へと向かわせています。

最終更新日: