コグニティブアナリティクス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 10.1 十億米ドル |

| 市場規模 (2031) | 46.16 十億米ドル |

| 成長率 (2026 - 2031) | 35.52% CAGR |

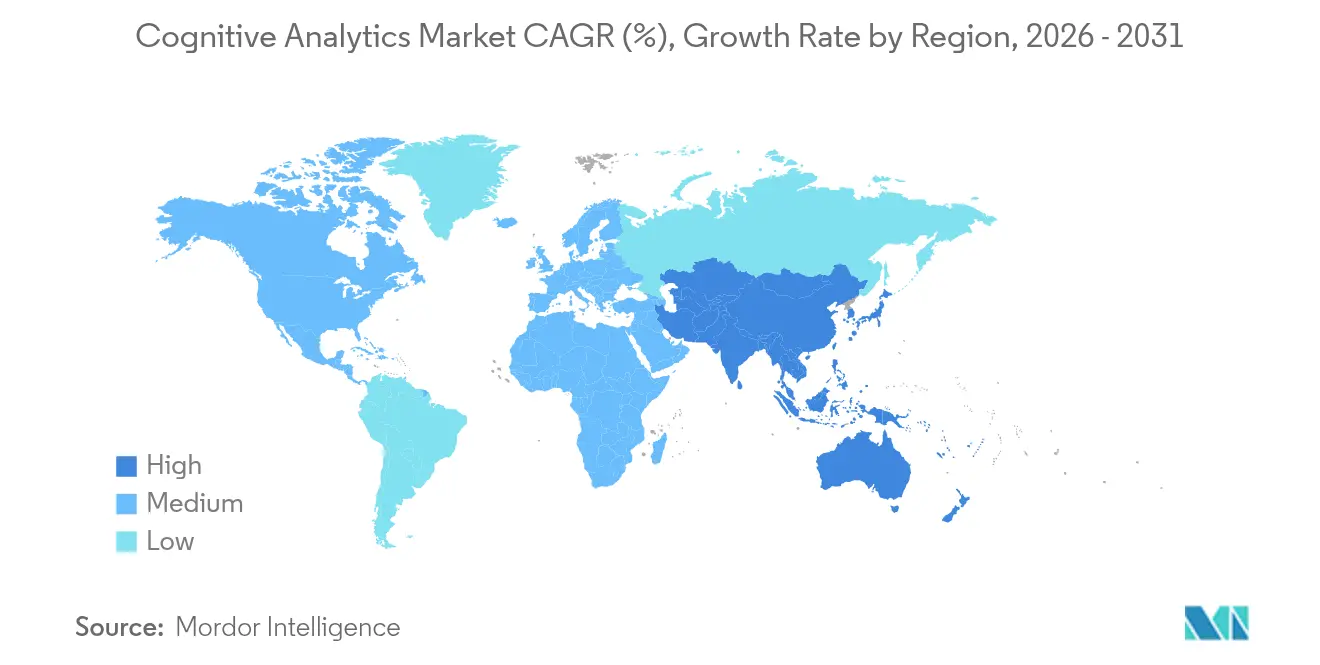

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

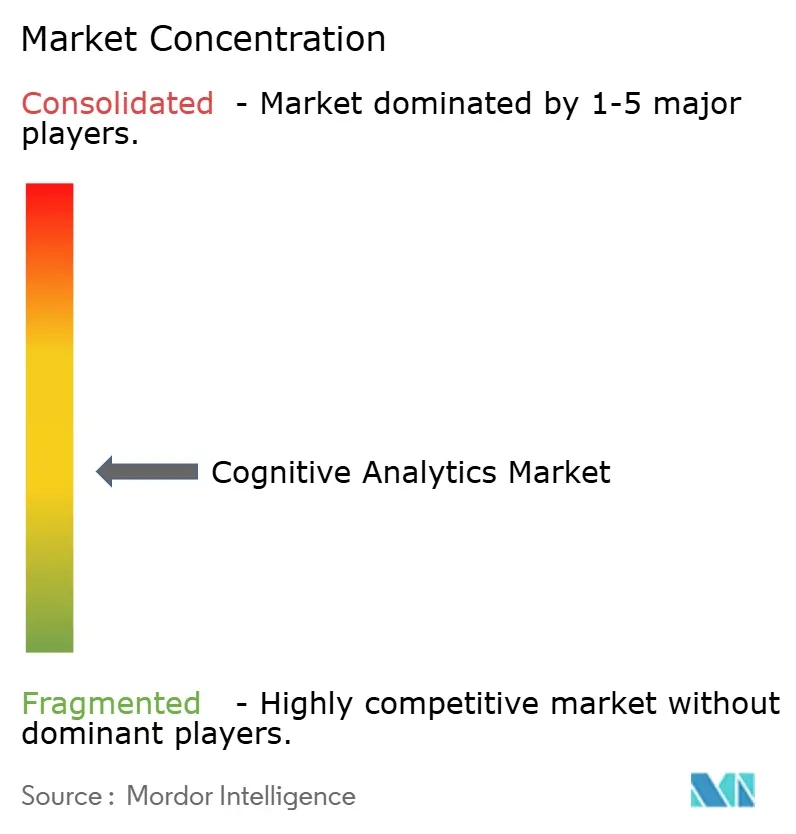

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるコグニティブアナリティクス市場分析

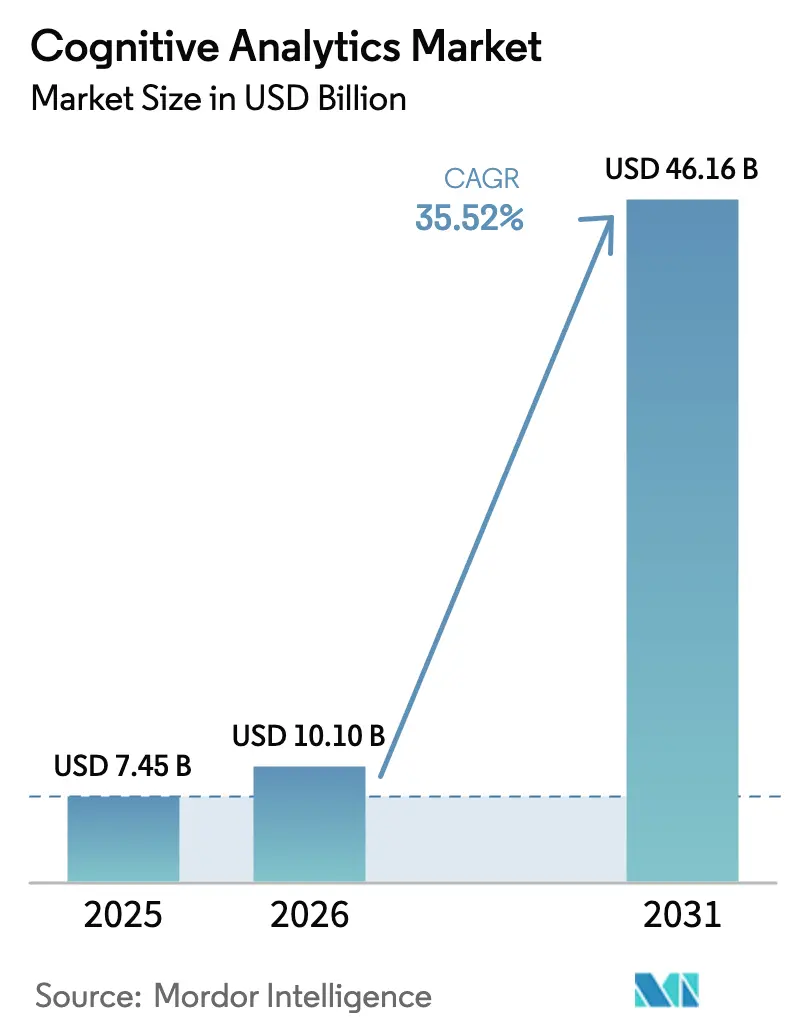

2026年のコグニティブアナリティクス市場規模は100億1,000万USDと推定され、2025年の74億5,000万USDから成長し、2031年には461億6,000万USDに達する見込みで、2026〜2031年にかけてCAGR 35.52%で成長します。

この急増は、企業が情報資産の80%が非構造化データであり、従来のBIツールがこのデータの洪水に対応しきれないという現実を認識していることに支えられています。[1]IBM Institute for Business Value、「AIで勝つ:先駆者は戦略、組織行動、テクノロジーを組み合わせる」、ibm.com クラウドインフラ料金の低下により、企業はデータレーク運用コストを最大80%削減できるようになり、自然言語処理(NLP)の急速な進歩が導入を加速させ、会話型アナリティクスインターフェースが主流の期待となっています。[2]DEV Community、「クラウドコストの低下が企業のAI導入を加速させる方法」、dev.to 同時に、EU AI法からのコンプライアンス圧力と自律的意思決定への移行が、ガバナンス対応プラットフォームの重要性を高めています。北米は企業AI支出1,540億USDを背景に46%の収益シェアを占めており、アジア太平洋地域は2026年までに1,100億USDを目標とする主権AIプログラムに支えられ、CAGR 38.45%で最も急速に拡大しています。クラウド/ホスティング型展開はCAGR 38.44%で最も高い成長勢いを示し、サービスコンポーネントはCAGR 37.42%で拡大しており、導入専門知識の必要性が浮き彫りになっています。テクノロジー大手が2025年にAIインフラへ3,000億USDの資本支出を行っており、合成データマーケットプレイスが年間34.8%成長する中、参入障壁が高まっています。

主要レポートのポイント

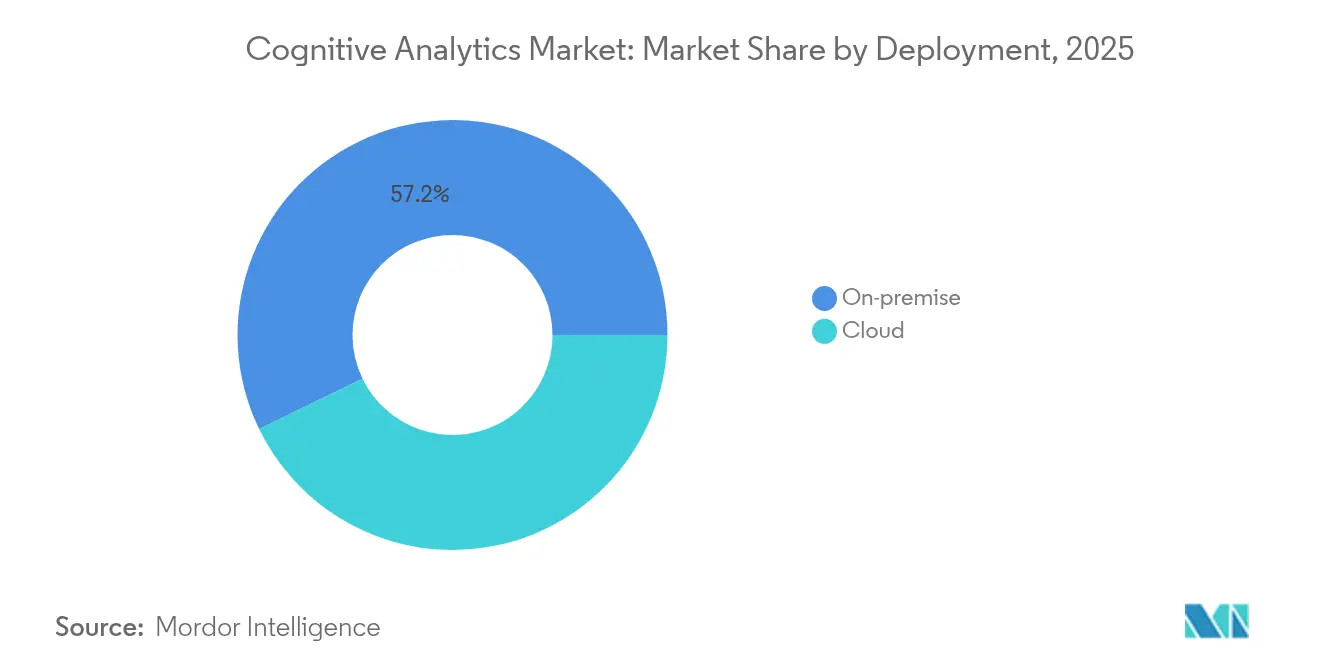

- 展開形態別では、オンプレミスソリューションが2025年のコグニティブアナリティクス市場シェアの57.20%を占め、クラウド/ホスティング型は2031年にかけてCAGR 37.05%で拡大する見込みです。

- コンポーネント別では、ツールが2025年に収益シェアの54.30%をリードし、サービスは2031年にかけてCAGR 36.02%で成長する見込みです。

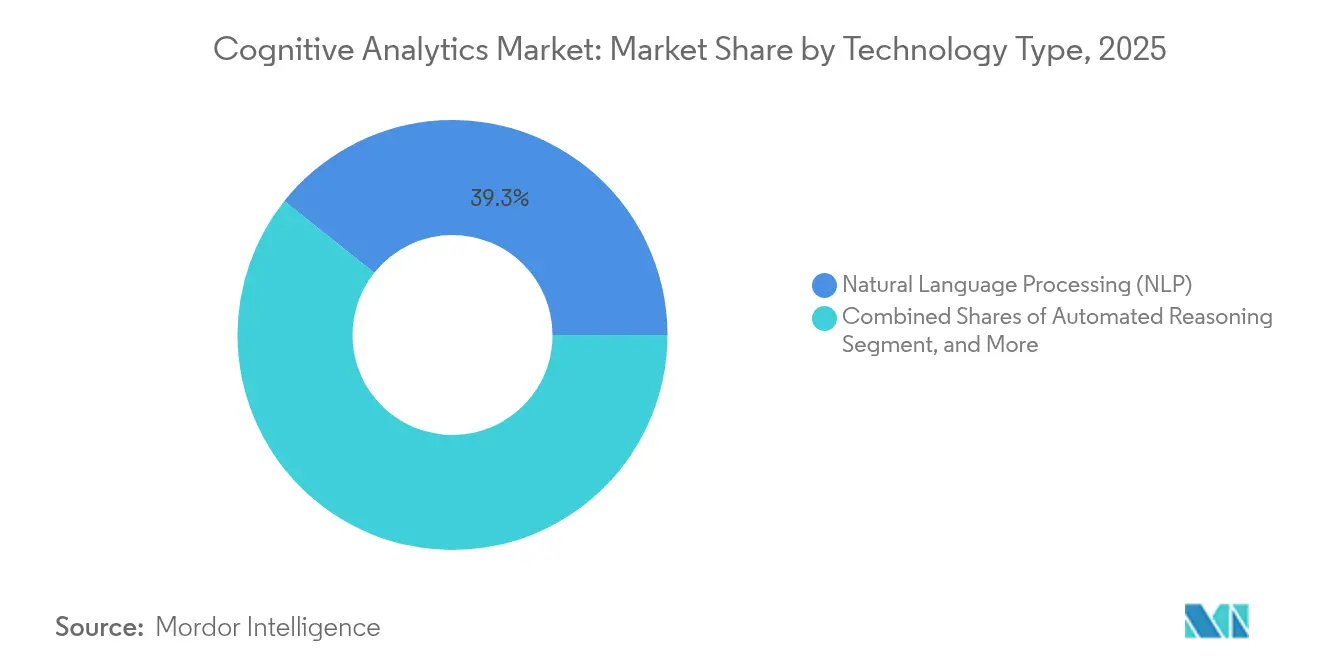

- テクノロジー別では、自然言語処理が2025年のコグニティブアナリティクス市場規模の39.30%を占め、生成AI技術は2026〜2031年にかけてCAGR 36.30%で成長する見込みです。

- エンドユーザー産業別では、BFSIが2025年のコグニティブアナリティクス市場規模の28.40%を占め、ヘルスケアはCAGR 36.15%で最も急成長している産業です。

- 地域別では、北米が2025年のコグニティブアナリティクス市場で45.60%の市場シェアを占め、アジア太平洋地域は2031年にかけてCAGR 37.20%で拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルコグニティブアナリティクス市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | CAGR予測への影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| AI搭載ソリューションの企業導入の急増 | +8.2% | グローバル、北米およびヨーロッパが牽引 | 中期(2〜4年) |

| クラウドコンピューティングおよびストレージコストの急速な低下 | +6.8% | グローバル、アジア太平洋への影響が大きい | 短期(2年以内) |

| BFSIおよびヘルスケアにおけるリアルタイム意思決定の需要 | +5.4% | 北米、ヨーロッパ、アジア太平洋へ拡大中 | 中期(2〜4年) |

| NLP主導の会話型アナリティクス統合 | +4.9% | グローバル、英語圏市場での利用が高い | 短期(2年以内) |

| 自律型「AIエージェント」アナリティクスプラットフォームの台頭 | +3.7% | 北米およびヨーロッパが先行、その後グローバルへ | 長期(4年以上) |

| モデルトレーニング向け合成データマーケットプレイス | +2.8% | グローバル、コンプライアンス主導の普及 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

AI搭載ソリューションの企業導入の急増

組織の72%が少なくとも1つの機能でAIを導入しており、実験段階からスケールアウト段階への決定的な転換を示しています。経営陣の期待も一致しており、63%が2年以内に顕著な財務的影響があると予測し、85%がAI主導のビジネスモデル変革を見込んでいます。15:1のベネフィット・コスト比や25%の収益向上といった実績が、さらなる投資を後押ししています。しかし、AIを活用するためにワークフローを再設計した企業はわずか21%にとどまり、コグニティブアナリティクスプラットフォームが対処すべき統合ギャップが浮き彫りになっています。

クラウドコンピューティングおよびストレージコストの急速な低下

企業は動的スケーリングとスポットインスタンス戦略を活用し、データレーク支出を最大80%削減しています。この急落により、これまで価格面で参入できなかった中堅企業もコグニティブアナリティクス市場に参入できるようになりました。FinOpsエンジンが支出を自動最適化し、コスト削減がより広範なアナリティクス展開のフライホイールとなっています。

BFSIおよびヘルスケアにおけるリアルタイム意思決定の需要

サブ秒単位の不正検出と患者ケア最適化は必須要件となっています。NHSトラストはAI主導のスケジューリングにより未受診率を10%から4%に削減し、週700件の診察を追加確保しました。McKinseyは生成AIが銀行業にもたらす年間利益向上を2,000〜3,400億USDと試算しており、低レイテンシーアナリティクスへの緊急需要を高めています。

NLP主導の会話型アナリティクス統合

グローバルの会話型AI市場は2025年に142億9,000万USD、2030年には413億9,000万USDに達し、年間23.7%成長します。大規模言語モデルにより、技術系でないスタッフも平易な言語でデータを照会できるようになり、利用率が向上し、コグニティブアナリティクス市場の裾野が広がっています。

抑制要因影響分析*

| 抑制要因 | CAGR予測への影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 導入の複雑さとスキルギャップ | -4.6% | グローバル、アジア太平洋および新興市場で深刻 | 短期(2年以内) |

| データプライバシー/コンプライアンス規制 | -3.8% | ヨーロッパ、グローバルへの波及 | 中期(2〜4年) |

| モデルのハルシネーションと観測可能性リスク | -2.9% | グローバル、高リスクセクター | 短期(2年以内) |

| 大規模AIワークロードのカーボンフットプリントの増大 | -1.7% | ヨーロッパおよび北米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

導入の複雑さとスキルギャップ

ITマネージャーの80%が人材不足を挙げており、企業の52%が高度なアナリティクスへの最大の障壁と位置づけています。日本だけで2030年までに78万9,000件のソフトウェアエンジニア職が空席になる可能性があります。ノーコードワークフロー、自動化されたモデル展開、ベンダー提供のトレーニングが不可欠な機能となりつつあります。

データプライバシー/コンプライアンス規制

EU AI法により、AIユニットごとに年間2万9,277ユーロ(31,200USD)のコンプライアンスコストが加わり、業界全体では最大33億USDの負担となります。[3]2021.AI、「EU AI法コンプライアンスコストモデル」、2021.ai その域外適用はグローバル展開を複雑にし、ガバナンス対応のコグニティブプラットフォームへの需要を促しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開形態別:クラウドの勢いがオンプレミスを上回るが、オンプレミスは規模を維持

オンプレミスアーキテクチャは2025年のコグニティブアナリティクス市場シェアの57.20%を占め、ヘルスケアおよび金融サービスにおけるデータ主権の義務付けに牽引されています。しかし、クラウド/ホスティング型サービスはCAGR 37.05%で拡大する見込みで、インフラコスト80%削減とアジア太平洋のローカルクラウドに1,100億USDを充当する主権AIプログラムが追い風となっています。機密性の高いワークロードをオンサイトに置きつつクラウドアナリティクスエンジンを活用するハイブリッド構成が普及しています。MicrosoftのAI対応データセンターへの800億USD投資はインフラ競争を象徴しています。地域の規制の違いが導入形態を左右しており、GDPRがヨーロッパをハイブリッドモデルに向かわせる一方、北米企業はオールクラウド環境に引き寄せられています。

エッジコンピューティングは、データをローカルで処理しクラウドでのモデル再トレーニング用に特徴量を転送することでこれらのハイブリッド構成を強化し、レイテンシー、コンプライアンス、コストを調和させています。戦術的AIインサイトを求める米国防衛プロジェクトは、デバイス上での推論と集中型モデル制御の両方を要求するユースケースを体現しています。この複合アプローチは予測期間中に新規展開を主導し、コグニティブアナリティクス市場をクラウドとエッジが融合したエコシステムとして確立させるでしょう。

注記: 各セグメントの詳細なシェアはレポート購入後にご覧いただけます

コンポーネントタイプ別:サービスの成長は複雑性を反映

ツールは2025年のコグニティブアナリティクス市場規模の54.30%を占めましたが、サービスは2031年にかけてCAGR 36.02%で拡大しています。導入支援、トレーニング、マネージドオペレーションがITリーダーの80%が報告するスキル不足を補っています。アドバイザリーチームはEU AI法に対応するため、チェンジマネジメントとガバナンスコンサルティングをパッケージ化しています。ライセンス料の代わりに収益シェアをベンダーが受け取る成果報酬型契約が支持を集めており、Palantirの最近の金融サービス案件がその証左となっています。

企業がコグニティブエンジンをERP、CRM、IoTプラットフォームと連携させるにつれ、統合サービスへの需要が高まっています。ベンダーはローコードコネクターと事前構築済みワークフローテンプレートを投入して対応しています。トレーニングサービスには「トレーナーを育てる」プログラムが含まれ、社内専門知識を育成して外部コンサルタントへの将来的な依存を軽減します。予測期間を通じて、企業が価値実現までの時間短縮を優先するにつれ、サービス収益はツールとの差を縮める見込みです。

テクノロジータイプ別:生成AIがアナリティクスの基本を変革

自然言語処理は2025年に39.30%のシェアを占め、インサイト提供のインターフェース層としての役割を裏付けています。年間36.30%の成長が見込まれる生成AI技術は、コンテンツ生成、データ拡張、シナリオシミュレーションを変革しつつあります。Gartnerは2027年までにアナリティクスアウトプットの75%に生成AIが組み込まれると予測しています。直接的な派生物である合成データ生成は、希少または機密性の高いデータセットの課題に対処し、その市場は2033年までに62億6,000万USDに向かっています。

機械学習およびディープラーニングはパターン発見の基盤であり続け、自動推論は説明可能なAIとして規制当局や高リスク産業に支持されています。これらの技術間のクロスポリネーションにより、オフィスの分析業務の70%を自動化できる自律型AIエージェントの実現が可能となり、コグニティブアナリティクス市場における次の生産性の飛躍を示唆しています。

注記: 各セグメントの詳細なシェアはレポート購入後にご覧いただけます

エンドユーザー産業別:ヘルスケアが急成長

BFSIは2025年のコグニティブアナリティクス市場規模の28.40%を占め、リスクスコアリングと顧客パーソナライゼーションにAIを活用しています。CAGR 36.15%で拡大するヘルスケアは、アナリティクスが患者の動線を最適化することでNHSトラストが週700件の診察を追加実現したという実績に支えられています。製造業はパイロットから工場全体の予知保全展開へと移行しており、小売業はバスケットレベルの需要予測を活用して欠品を削減しています。

産業固有の規制が機能の優先順位を形成しており、銀行はモデルリスク管理を求め、ヘルスケアは説明可能性とHIPAAへの準拠を主張し、製造業はリアルタイムエッジ推論を重視し、公共部門は透明性を強調しています。ベンダーはインサイト実現までの時間を短縮するために、組み込みオントロジーと事前トレーニング済みモデルを搭載した垂直特化型ソリューションをますます市場投入しています。

地域分析

北米は2025年収益の45.60%を占め、企業AI支出1,540億USDとテクノロジー大手の3,000億USDのインフラコミットメントに支えられています。MicrosoftのUSD 800億の投資は、低レイテンシーアナリティクスアクセスの維持に必要な規模を体現しています。ベンチャー資金の厚みと、イノベーションとデータ管理のバランスをとる規制環境が導入を安定的に支えています。人材不足は依然として深刻であり、競争力のある給与と外部コンサルティングパートナーへの依存が緩和策として典型的に見られ、サービス収益プールを強化しています。

アジア太平洋地域は成長エンジンであり、主権AI戦略がローカルコンピューティングとアルゴリズムR&Dに1,100億USDを注ぎ込む中、CAGR 37.20%で拡大しています。2024年に45億USDだった日本のAI市場は2027年までに73億USDに達する見込みで、中国の会話型AI収益は2030年までに51億9,000万USDに達すると予測されています。インドのCAGR 17.8%は広範なデジタルトランスフォーメーションアジェンダを示しています。ハイパースケーラーのデータセンター展開と現地でトレーニングされた大規模言語モデルが言語の多様性とデータ居住地ルールに対応し、地域の潜在市場を拡大しています。

ヨーロッパの軌跡はAI法と密接に絡み合っています。最大33億USDのコンプライアンス支出が予算編成とベンダー選定を変えています。ガバナンスを組み込んだソリューションが好まれ、規制が有能なプロバイダーにとって参入障壁となっています。加盟国がリスクカテゴリーを精緻化するにつれ市場の断片化が生じており、モジュール式アーキテクチャが求められています。一方、南米および中東・アフリカの新興市場は、インフラとスキルの制約に阻まれながらも、スマートシティおよび金融包摂の取り組みを活用して着実な進歩を遂げています。

規制環境

コグニティブアナリティクスに関する規制は、AIリスク管理、透明性、データガバナンスを中心に強化されており、EU AI法は世界的な展開における域外適用の主要な基準となっている。2026年7月、EUはAIに関するデジタル・オムニバスを採択し、AI法の実施タイミングの一部を修正したが、透明性および禁止行為に関する要件を含む一部の義務は2026年8月2日から依然として適用される。修正されたタイムラインは、ハイリスク体制の一部をより後の日付に延期しており、スタンドアロン型ハイリスクシステムについては2027年12月2日、医療機器の文脈などにおける製品組込型ハイリスクシステムについては2028年8月2日となっている。この段階的な適用は、特にBFSIやヘルスケアなど規制対象の最終利用者に向けて、ベンダーが短期的な透明性管理と長期的なハイリスク適合ロードマップを分離することを促している。

EU域外では、ガバナンスはコグニティブアナリティクスプラットフォームの調達および監査要件に影響を与えるフレームワークと国内法の混在によって形成されている。NIST AIリスクマネジメントフレームワーク(AI RMF)は運用ガバナンスにおいて広く参照されており、4つの機能(統治、マッピング、測定、管理)を軸に構成され、モデルリスクの文書化や監視などの管理策に共通の枠組みを提供している。同時に、2026年6月時点で米国の州レベルで約150件のAI関連法規が制定されており、複数州にわたる企業への販売を行うプロバイダーにとってコンプライアンスの多様性が増している。韓国は2026年1月22日に基本AI法を発効させ、モデル展開、ログ記録、保証実務に影響を及ぼす管轄区域固有のAIガバナンス義務への流れを強めている。

バリューチェーン分析

コグニティブアナリティクスのバリューチェーンは、データの発生・準備(企業データレイク、非構造化コンテンツ、テレメトリ)、コンピューティング・プラットフォーム層(クラウド/ホスト型およびハイブリッドクラウド・エッジ基盤)、基盤モデルおよびツール提供者(NLPおよび生成AI機能)、そしてアプリケーションベンダーおよびシステムインテグレーターによるソリューション提供にまで及ぶ。TMT関連のユースケースが多い分野では、事業者およびベンダーはネットワークデータとOSS/BSSログを、特定領域向けモデルの差別化要因としてますます重視するようになっている。これらの展開には、ハイブリッド環境全体にわたるコネクタ、オーケストレーション、可観測性が必要であり、実装の複雑さとスキルギャップにより、構成、ワークフロー再設計、ガバナンス構築、マネージドオペレーションへの需要が高まる中、サービスパートナーは依然として中心的な役割を担っている。

最近の通信分野における展開は、バリューチェーンがエージェント型自動化、およびハイパースケーラー、ネットワークベンダー、事業者間の共創へと移行していることを示している。2026年6月、NokiaとGoogle Cloudは、ネットワーク運用を自動化するための専門的なGemini搭載エージェントを展開した。2026年7月、Deutsche Telekomはネットワーク管理および社内ツール向けにOpenAIとのパートナーシップをパイロットから本格運用へと移行させ、AT&Tは大規模な運用ワークフローを統合管理するエージェントプラットフォームの展開を開始した。これらの取り組みに共通する障壁には、断片化した顧客データ、レガシースタック間の統合、ハイブリッドクラウド・エッジの複雑さが挙げられる。このパターンはまた、機密データを現地のガバナンス下に置きつつパートナーが規模を提供する、主権的かつ事業者管理型のAIファウンドリ型アプローチへの動きも示している。

競合環境

資本集約度が高まっています。テクノロジー大手は2025年中にAIインフラへ3,000億USD超を注入しており、小規模参入者を圧迫する一方、クラウドアクセスの民主化によってコグニティブアナリティクス市場全体を拡大しています。MicrosoftのUSD 800億のデータセンター計画とMcKinseyによるIguazioの買収は、垂直統合と能力拡張を示しています。成果報酬型モデルはリスクをサプライヤーに転嫁しており、Palantirの収益シェア契約がそのトレンドを裏付けています。

特許出願はマルチモーダルインテント発見と説明可能な分析フレームワークに焦点を当てています。CAGR 34.8%で成長する合成データマーケットプレイスはモデルプロバイダーの収益源を開拓しデータ不足に対処する一方、プラットフォームの粘着性を高めています。ヘルスケアはホワイトスペース成長の機会を提供しており、米国軍の5,000億USDのプロジェクトスターゲートはAI対応の作戦医療への需要を浮き彫りにし、ニッチプレイヤーを誘引しています。

統合が進んでいます。Verintは2024年にAI企業4社を買収し、ChapsVisionはニューラル検索強化のためSinequaを買収しました。AccentureのAaruへの出資などの戦略的投資は、消費者行動シミュレーションへのコンサルティングリーチを拡大しています。競争優位性は今や、純粋なアルゴリズム性能よりも、ガバナンスツーリング、自律型エージェントオーケストレーション、および産業特化型事前設定にかかっています。

コグニティブアナリティクス産業リーダー

Google LLC

Oracle Corporation

SAS Institute

IBM Corporation

Microsoft Corporation

- *免責事項:主要選手の並び順不同

市場機会と将来展望

EU AI法のタイムラインが進展し、組織が展開を停滞させずにリスク管理策を運用化する必要がある中、ガバナンス対応かつ監査対応可能なコグニティブアナリティクスは有望な空白領域となっている。2026年7月のEUデジタル・オムニバス(AI関連)の調整と、2026年8月2日から適用される義務は、文書化、監視、追跡可能性を設計段階から組み込んだプラットフォームへの需要を高めている。また、NIST AI RMF(統治、マッピング、測定、管理)など広く採用されている管理体系との整合性要件も高まっている。AIガバナンスを導入サービスとパッケージ化できるベンダーは、コンプライアンスエンジニアリング、モデル可観測性、標準化されたリスクワークフローへ振り替えられる予算を取り込むことができる。

通信業界およびその他のデータ集約型インフラ業界も、ダッシュボードを超えてクローズドループ運用やエージェント型自動化に及ぶコグニティブアナリティクスにとって、高スループットの機会をもたらしている。Nokiaは2026年5月に固定網製品ライン向けのエージェント型AI機能を導入し、アジアの事業者はAIデータセンター向けの大規模な資本計画を公に表明している。2026年7月、KTはAIデータセンター容量と海底ケーブル拡張を含む18兆ウォン(117.3億米ドル)の計画を発表した。これらの動きは、分散型エッジおよびクラウド環境全体にわたるリアルタイム分析とAIエージェントのオーケストレーションの対象範囲を拡大し、非構造化テレメトリを大規模に運用化し、OSS/BSSに統合し、遅延、信頼性、データ常駐性に関する管理策を備えたインテント駆動型自動化を支援できるベンダーに新たな機会を生み出している。

最近の業界動向

- 2026年7月:Deutsche TelekomはOpenAIとのパートナーシップをパイロットから本格運用へ拡大し、ネットワーク管理、社内ツール、音声通話関連ワークフローにAIを統合した。実験段階を超えたこの展開により、運用上の信頼性要件を満たしながら大容量・リアルタイムの通信テレメトリを処理できるコグニティブアナリティクスへの需要が高まっている。

- 2026年6月:IBMとGoogle Cloudは、人間の専門知識とAI主導の提供を組み合わせてAIを拡大することを目的とした新たなGoogle Cloudプラクティスを創設する戦略的パートナーシップを発表した。この動きは、ハイブリッド環境全体にわたる統合、ガバナンス構築、マネージドオペレーションを必要とするコグニティブアナリティクスプログラムのための企業導入能力を強化するものである。

- 2024年11月:ChapsVisionはSinequaを買収し、非構造化データ分析およびニューラル検索の能力を強化した。この統合により、コグニティブアナリティクス導入の中核的な入力である大規模な非構造化データ資産を扱う企業向けのエンドツーエンドの提供範囲が拡大した。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査において、コグニティブアナリティクス市場は、AI駆動型の技術を用いてデータ(テキストおよび音声を含む)を解釈し、事業上の意思決定、リスク管理、業務改善を支える洞察を生成するソフトウェアおよび関連サービスとして定義される。

対象範囲外:本市場規模には、コグニティブアナリティクスの提供に紐づかない一般的なITアウトソーシング、およびコグニティブ機能を持たない純粋なデータストレージや基本的なレポーティングツールは含まれない。

セグメンテーション概要

- 展開形態別

- オンプレミス

- クラウド/ホスティング型

- コンポーネントタイプ別

- ツール

- サービス

- テクノロジータイプ別

- 自然言語処理(NLP)

- 機械学習およびディープラーニング

- 自動推論

- 生成AI技術

- エンドユーザー産業別

- BFSI

- 製造業

- ITおよび通信

- 航空宇宙および防衛

- ヘルスケア

- 小売および消費財

- 政府および公共部門

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- ヨーロッパ

- 英国

- ドイツ

- フランス

- ヨーロッパその他

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- アジア太平洋その他

- 中東およびアフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- 中東その他

- アフリカ

- 南アフリカ

- ナイジェリア

- アフリカその他

- 中東

- 北米

データソース、市場規模算定、および検証

文献調査

基礎を確立するため、まず業界全体でアナリティクスおよびAI導入がどの程度の速さで進んでいるかを示す公開情報を収集する。通常参照するソースには、米国労働統計局(アナリティクスおよびデータ関連職)、米国センサス局およびBEAのデジタル経済関連発表、OECDのICT指標、世界銀行のマクロ系列、AIリスクおよびガバナンスに関する参照情報を提供するNISTなどの標準・指針機関が含まれる。

次に、ベンダーの年次報告書、SEC提出資料、投資家向け資料、決算説明会の記録、信頼性のある報道を用いて、製品の位置付けおよび価格動向(例えば、クラウドサブスクリプション対オンプレミスライセンス)を把握する。また、特許データベースも確認し、NLPや機械学習などのコグニティブ技術がどこで重視されているかを特定する。さらに、企業財務・情報、ニュースおよび財務、特許データベースに関する有料サブスクリプションを選択的に利用し、タイムラインと規模に関する情報を相互検証する。ここに記載した文献調査ソースは例示であり、データ収集、検証、明確化のために追加の公開情報源も使用されている。

一次インタビューおよび調査

一次インタビューおよび構造化調査は、特に導入ペース、取引規模、コグニティブ機能がより広範なアナリティクス契約にどのように組み込まれているかなど、公開情報源だけでは正確に読み取ることが難しい前提を検証するために用いられる。通常、APAC、EMEA、アメリカ地域にわたるソリューションプロバイダー、導入パートナー、クラウド・データコンサルタント、購買側のアナリティクスリーダーに聞き取りを行い、地域ごとの価格設定や需要パターンを過度に一般化しないようにしている。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップ層:35% | 経営幹部(CXO):13% | APAC:50% |

| 中堅層:51% | 機能/部門責任者:35% | EMEA:30% |

| 小規模プレイヤー:14% | マネージャー:52% | アメリカ地域:20% |

市場規模算定と予測

市場規模算定は、トップダウンおよびボトムアップの両論理を用いて構築されており、まず企業のアナリティクスおよびAI支出パターンから需要規模を再構築し、次に展開形態や業界利用状況別のコグニティブアナリティクス普及率を用いて範囲を絞り込む。需要規模が形成された後、サンプル抽出した契約価値、実装事業者へのチャネルチェック、コグニティブワークロードに直接紐づくサプライヤー報告アナリティクス収益の妥当性集計といった選択的なボトムアップ的近似を通じて総計を相互検証する。

モデルに影響を与える主要な入力要素には、アナリティクススタックのクラウド移行度、企業レポーティングにおけるNLPおよび機械学習機能の採用状況、シート単位またはワークロード単位の平均サブスクリプション価格の動向、展開に対するサービス・ソフトウェアの付帯率、規制対象業界(BFSIやヘルスケアなど)における導入ペースが含まれる。予測には、AIガバナンスの成熟度、ITの予算サイクル、パイロットが大規模展開に転換する速度など、成長に影響を与える少数の変動要因に依存するため、シナリオ分析を用いる。より小規模な地域についてボトムアップ情報が不十分な場合は、IT支出に基づく比率的な仮定でギャップを補い、総計を確定する前に専門家の意見を通じて検証する。

データ検証と更新サイクル

モデルの出力は独立した指標と照合され、要因が明確になるまで大きな差異が検証される。これにより、魅力的に見えるが説明できない成長率を避けることができる。また、前提条件、単位経済性、地域別の分割について検証する社内ピアレビューも実施し、根拠が弱い場合は修正を行う。

本レポートは年次で更新され、主要なプラットフォームの価格変更やAI利用に影響を与える重要な規制変更などの重大な事象が発生した場合には、中間更新が行われる。最終提出前には、公表される数値が最新の開示情報および市場動向を反映するよう、改めて検証作業が完了される。

Mordor Intelligenceのコグニティブアナリティクス市場規模と他の公表推計との比較

コグニティブアナリティクスに関する公表市場数値は、市場名が同一に見えても、推計の背景にあるタイミングや算定方法が一致していないため、しばしば異なる。差異は通常、グローバル集計に使用される通貨換算日、予測期間にわたるサブスクリプション価格上昇の扱い方、実装関連サービスを完全にカウントするか部分的にのみカウントするかの違いから生じる。

この差を生む更新主導型の要因は、クラウド契約の進化に伴い価格および取引構成に関する前提がどれほど頻繁に見直されるかであり、ASP(平均販売価格)進行のわずかな変化が高成長ソフトウェア市場では急速に累積する可能性があるためである。固定された時点で為替レートを適用し、主要な決算サイクル後に検証作業が見直されない場合、モデルは購買者やパートナーが現場で目にしている実態から乖離する可能性がある。Mordor Intelligenceは、定期的な再検証と通貨タイミングの規律を通じて、推計をこの実態に固定させている。

ベンチマーク比較

| 出典 | 市場規模 | 調査方法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 10.10 B (2026) | |

| 業界調査出版社A | USD 6.89 B (2025) | 2025年を基準年とし、より長い予測期間を採用しており、対象範囲はコグニティブ機能が組み込まれたより広範な企業アナリティクスバンドルを含むことが多く、コグニティブ専用収益として何を扱うかによって開始値が変動する可能性がある。 |

| 業界調査出版社B | USD 5.16 B (2025) | 2025年を基準年として報告しており、初期段階の導入および価格上昇についてより保守的な想定を適用している可能性があり、クラウドサブスクリプションの拡大およびサービス付帯率が頻繁に更新されない場合、基準年の値が低くなることがある。 |

3つの公表数値の間の主な差異は、基準年の選択、サブスクリプション価格の段階的な上昇の扱い方、そしてコグニティブ専用収益がより広範なアナリティクスおよびAIプログラムからどれほど厳密に分離されているかによって説明される。明確な範囲の境界と、導入および価格動向に紐づく再現可能な検証を行うことで、前提が見直された際にも最終的な市場総計を追跡・再構築しやすい状態が保たれる。

レポートで回答される主要な質問

2026年のコグニティブアナリティクス市場の現在規模は?

コグニティブアナリティクス市場は2026年に100億1,000万USDです。

コグニティブアナリティクス市場は2031年にかけてどのくらいの速度で成長しますか?

CAGR 35.52%で拡大し、2031年までに461億6,000万USDに達すると予測されています。

最も急成長している展開モデルはどれですか?

クラウド/ホスティング型展開がCAGR 37.05%で拡大しており、組織がより低いインフラコストとスケーラビリティを活用しています。

最も高い成長率を記録する地域はどこですか?

アジア太平洋地域が2031年にかけて予測CAGR 37.20%でリードしており、主権AI投資に支えられています。

最もダイナミックなエンドユーザー産業はどこですか?

ヘルスケアがCAGR 36.15%で成長する見込みで、患者ケア最適化における実証済みの成果に牽引されています。

コグニティブアナリティクスの広範な普及に対する最大の障壁は何ですか?

主要な障壁はスキルギャップであり、ITマネージャーの80%がAI人材不足を報告しており、サービスとノーコードソリューションへの需要を高めています。

最終更新日: