防曇添加剤市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

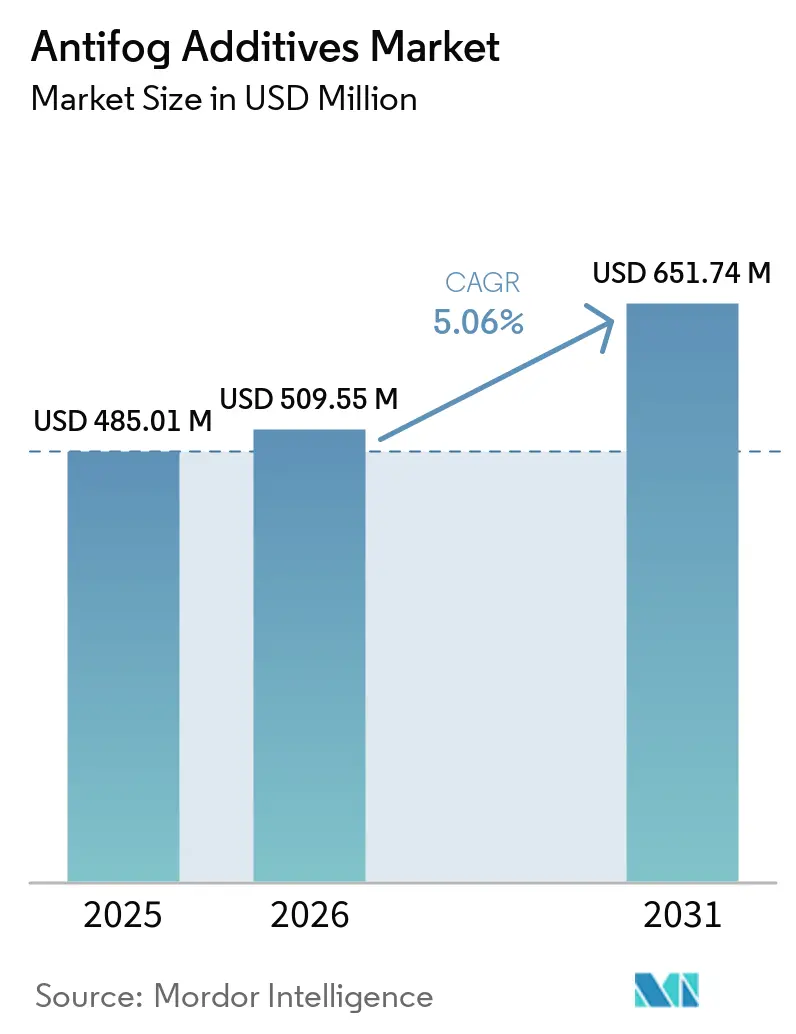

| 市場規模 (2026) | 509.55 百万米ドル |

| 市場規模 (2031) | 651.74 百万米ドル |

| 成長率 (2026 - 2031) | 5.06% CAGR |

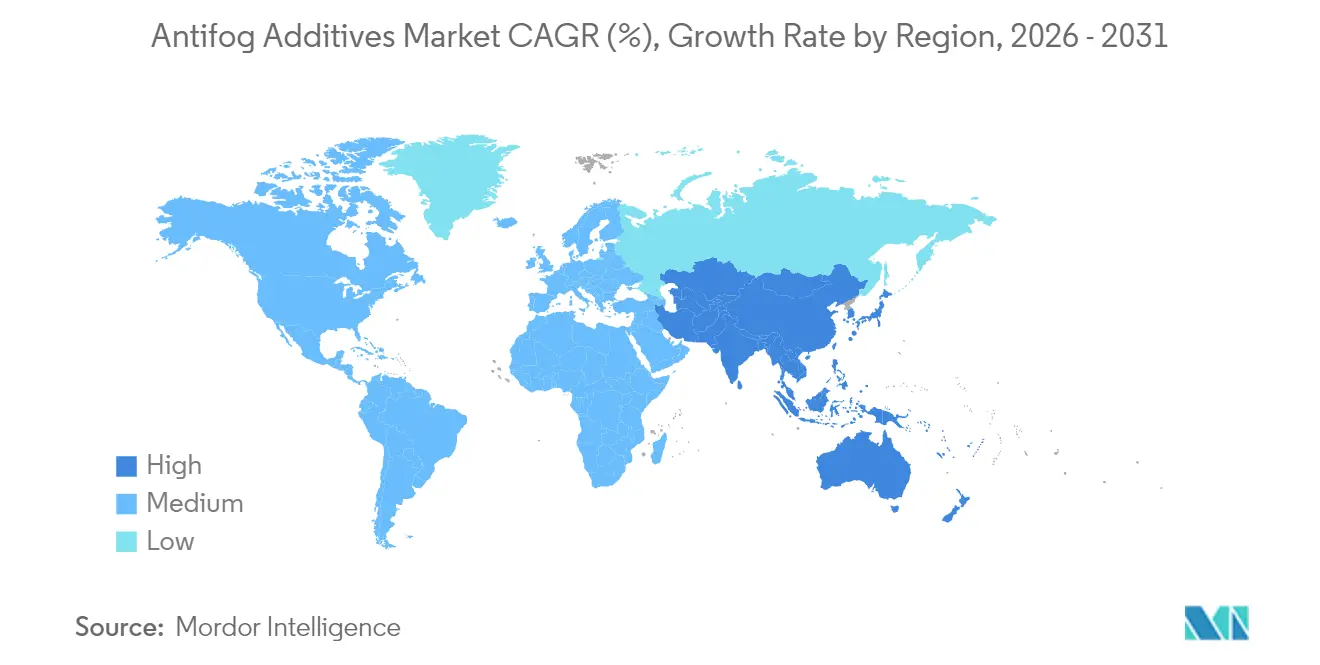

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

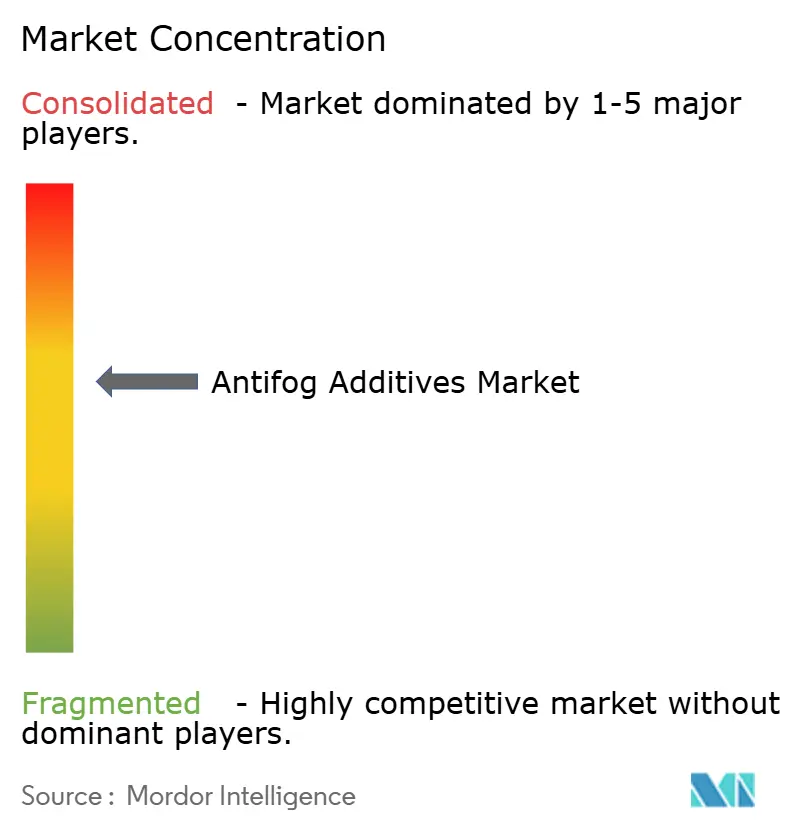

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる防曇添加剤市場分析

2026年の防曇添加剤市場規模は5億955万USDと推定され、2025年の4億8,501万USDから成長し、2031年には6億5,174万USDに達すると予測され、2026年〜2031年にかけて5.06%のCAGRで成長します。食品接触材料および農業分野における規制の収束により、サプライヤーはパフォーマンスを維持しながら配合を見直すことを余儀なくされています。欧州連合の厳格な移行限度値および日本の新しいポジティブリスト制度は再配合作業を加速させる一方で、適合した高純度ソリューションに対するプレミアムも生み出しています。同時に、施設園芸および単一素材包装のトレンドにより、高透明度フィルムが引き続き重要な用途分野となっています。競争上の差別化は、規模から技術へ、特にバイオベース原料および制御移行デリバリーシステムを中心に移行しています。

主要レポートの重要事項

- タイプ別では、グリセロールエステルが2025年の防曇添加剤市場シェアの37.58%を占めてリードしており、ポリグリセロールエステルは2031年までに5.65%のCAGRで拡大すると予測されています。

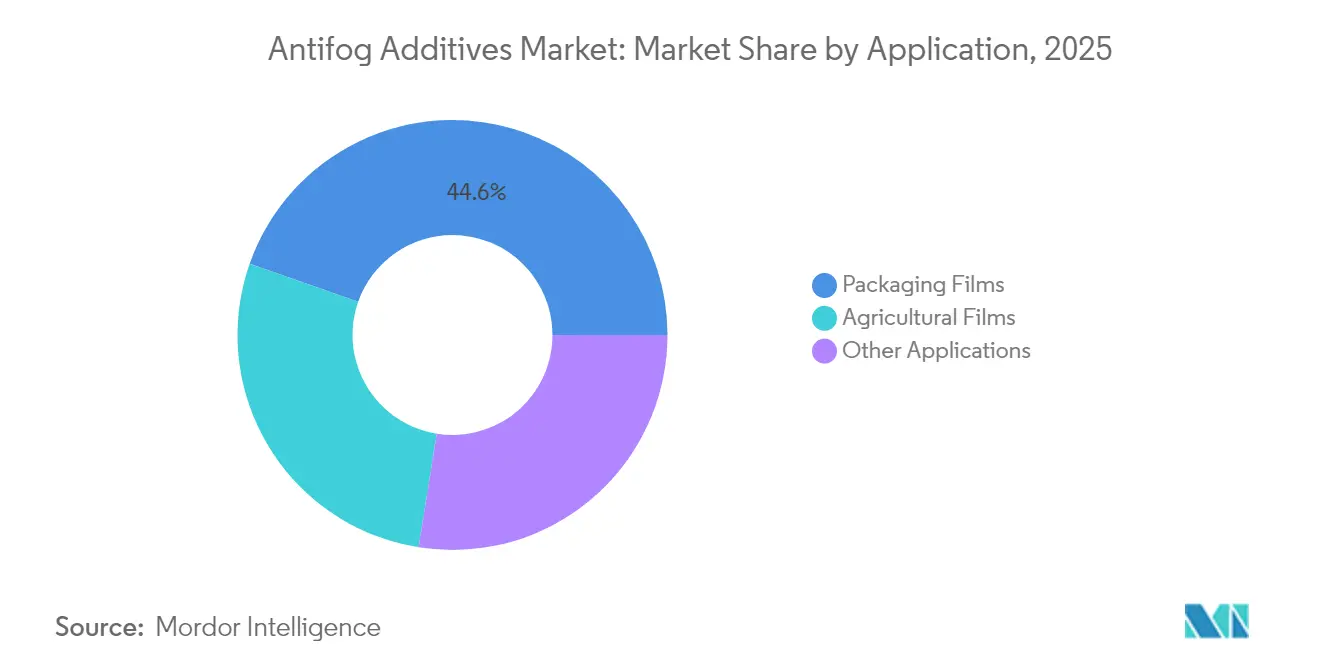

- 用途別では、包装用フィルムが2025年の防曇添加剤市場規模の44.62%を占めており、農業用フィルムは2031年まで5.88%のCAGRで進展しています。

- 地域別では、アジア太平洋が2025年に36.31%の収益シェアを保有しており、2026年〜2031年にかけて5.59%のCAGRで成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の防曇添加剤市場トレンドと洞察

ドライバーインパクト分析*

| ドライバー | CAGR予測への影響(〜%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 垂直農業における高透明度温室用フィルムへの急速な移行 | +1.2% | アジア太平洋および北米に集中する世界全体 | 中期(2〜4年) |

| 単一素材フレキシブル食品包装需要の急増 | +0.9% | 欧州および北米、アジア太平洋に拡大 | 短期(2年以内) |

| 北米における義務的なコールドチェーンラベリング規制 | +0.6% | 北米、関連市場への波及あり | 短期(2年以内) |

| 主要サプライヤーにおけるバイオベースエステルのイノベーションパイプライン | +0.8% | 欧州および北米が主導する世界全体 | 長期(4年以上) |

| アジア太平洋の防曇フィルム向け農業補助金プログラム | +0.7% | アジア太平洋中核、新興市場への技術移転あり | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

垂直農業における高透明度温室用フィルムへの移行

垂直農業は光学的精度に依存しており、結露制御は直接的な生産性レバーとなっています。中国の試験では、先進的な防曇フィルムを選択することで太陽放射の透過率が5.33%向上し、収量と農家の利益率が改善されることが示されています。Berry GlobalのTufflite赤外線フィルムは、防滴化学がいかに成長期間を延長し、プレミアム価格設定を正当化するかを示しています[1]。発光量子ドットフィルムが普及するにつれ、霧による干渉は波長チューニングを低下させ、透明度要件、価格上昇、次世代添加剤に対するパフォーマンス主導の需要という防曇添加剤市場における自己強化サイクルを生み出しています。

単一素材フレキシブル食品包装需要の急増

EU包装・包装廃棄物規制は、従来の添加剤移行を抑制するバリア層を排除しつつ、リサイクル可能な単一素材構造への転換を促しています。インドプラスチックパクト下のHuhtamakaのガイダンスでは、単一素材ソリューションが国内プラスチック使用量の73%を占めており、防曇添加剤市場における適合防曇ソリューションのアドレス可能なベースが拡大しています。DNPグループのポリエチレン単体パウチは酸素および水蒸気バリア性を維持しつつも、分別を妨げず移行リスクを高めない防曇化学品を必要としています。環境に関する主張への若い消費者の精査が強まる中、ブランドは実証可能なサステナビリティの信頼性を持つサプライヤーを選ばざるを得なくなっています。

北米における義務的なコールドチェーンラベリング規制

FDA FSMA 204最終規則は強化されたトレーサビリティを課し、積み込みドックから小売ケースまでのラベル判読性を要求しています。GS1-71規格のバーコードは表面が結露しても読み取り可能でなければならず、コンバーターは防曇添加剤市場内で高透明度かつ速効性の防曇添加剤パッケージを優先するようになっています。グローバルコールドチェーンアライアンス(Global Cold Chain Alliance)は、迅速な温度確認のための可視性をベストプラクティスとして強調しています。EPA 40 CFR 84.58は冷媒への耐久性ラベルを義務付けており、コンプライアンスの対象範囲を拡大しています。そのため、防曇配合は任意のパフォーマンス向上剤から規制対応の実現手段へと移行しています。

主要サプライヤーにおけるバイオベースエステルのイノベーションパイプライン

バイオディーゼルの拡大によりグリセリンの供給量が増加し、バイオベース防曇エステルの原料コストが低下しています。国際エネルギー機関(International Energy Agency)は2026年までにバイオ燃料需要が28%成長すると見込んでおり、エステルメーカーに安定したグリセリン供給源を提供しています[2]。ソルベイ(Solvay)のグリセリンベースのECHプロセスは現在、中国の需要の50%をカバーしており、商業規模を実証しています。Dow-Evonikの過酸化水素からプロピレングリコールへのパイロットは、従来のグリセロールエステルチェーンを破壊する可能性のある代替グリーンルートを示しています。防曇添加剤市場においてコスト競争力を維持しながら石油由来の代替品との同等性を目指す企業の取り組みにより、R&Dの強度が高まっています。

抑制要因インパクト分析*

| 抑制要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 食品接触用フィルムにおけるエステル移行に関するREACH限度値の厳格化 | -1.1% | 欧州、規制調和の影響は世界的 | 短期(2年以内) |

| 熱帯多湿の赤道地帯における短いサービス寿命の不満 | -0.8% | 東南アジア、熱帯地域、パフォーマンスへの影響あり | 中期(2〜4年) |

| モノおよびポリグリセロール原料価格の不安定性 | -0.6% | 世界全体、コスト感応度の高い用途に特に影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

食品接触用フィルムにおけるエステル移行に関するREACH限度値の厳格化

規制(EU)2025/351は新しい純度基準およびNIASリスク評価閾値を導入しています。食品1kgあたり0.00015mgを超える移行は広範な毒性学的データを要求し、試験コストを押し上げ開発タイムラインを長期化させています。EFSAのモデリングでは、ポリグリセロールパッケージは最悪条件下で食品1kgあたり最大50mgまで移行する可能性があり、設計の余地を制限しています。再配合の資金調達を望まないサプライヤーは、2026年9月のコンプライアンス期限までに市場からの撤退を余儀なくされる可能性があり、防曇添加剤市場における競争構造を再編しています。

熱帯多湿の赤道地帯における短いサービス寿命の不満

高温多湿により添加剤の移行が加速し、東南アジアの温室におけるフィルム寿命が短縮されています。ポリオレフィンフィルムに関する研究では、周囲温度がポリマーのガラス転移温度を超えると拡散が急増することが示されています。酸性ソースの浸透実験では、高熱負荷がポリマーの劣化を促進し防曇層を損なうことが確認されています。温室カバーがシーズン中盤に透明度を失うと顧客の信頼が損なわれ、防曇添加剤市場においてコストを引き上げるプレミアム添加剤や厚いフィルムの使用が余儀なくされます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:グリセロールエステルの優位性とポリグリセロールエステルの成長

グリセロールエステルは2025年の防曇添加剤市場シェアの37.58%を占めており、これは規制当局および加工業者による数十年にわたる受容に起因しています。FDA 21 CFR 172.854およびWHOの1日摂取許容量(ADI)0〜25mg/kg体重が食品包装用途への信頼を支えています。しかし、ポリグリセロールエステルは実験室押出試験で検証された優れた熱安定性および低い揮発性を背景に、5.65%のCAGRで上回る成長を示しています。

ソルビタンエステルは、特定の移行特性が求められるニッチなポリマーシステムに対応しています。新興のバイオベース特殊ブレンドのクラスターは、温度変化に対して防曇性能を持続させる制御放出デリバリーを目指しています。AvientのCesaプラットフォームはこれらの化学品を統合しており、スマートキャリアマトリクスが多サイクル使用においてフィルムの透明度を延長できることを実証しています。

注記: 個別セグメントのセグメントシェアはレポート購入後にご覧いただけます

用途別:農業用途の加速と包装の基盤としての継続

包装用フィルムは2025年の防曇添加剤市場規模の44.62%を占めており、結露のない透明な食品包装材への普遍的な需要を反映しています。サプライチェーンのトレーサビリティおよびブランドの可視性により、霧のない窓は「あれば良い」から「必須」へと変わっています。しかし、農業用フィルムは都市部の食料需要、気候変動、補助金構造により保護栽培面積が拡大し、最も高い5.88%のCAGRを記録しています。温室プラスチックの増分的な1平方メートルごとに、少なくとも1つの作付けサイクルにわたって確実な防滴性能が求められます。透明度の低下は収量の減少、補助金の喪失、サプライヤーにとっての評判リスクに直結します。

その他の新興用途には、スマートラベル、産業用防霧コーティング、光学センサーの読み取りに霧のない表面が必要な電子機器包装が含まれます。CargillのAtmerカタログはきめ細かなカスタマイズを示しており、Atmer 1440 NVは小売用包装材における水滴拡散を最適化し、Atmer 103は複数シーズンの温室用途を対象としています。

注記: 個別セグメントのセグメントシェアはレポート購入後にご覧いただけます

地域分析

アジア太平洋は2025年に36.31%のシェアを占め、国家主導の農業近代化を背景に防曇添加剤市場をリードしています。中国の補助金プログラムは農地規模を拡大し、制御された防曇剤を特徴とする高透明度温室用フィルムへの投資を促しています。インドの施設園芸は2025年までに2億5,000万トンの生産量に達しており、長期的な添加剤需要を支えています。2025年6月に施行された日本のポジティブリスト制度は、国内外のフィルムが市場参入前に厳格な移行試験に合格することを求め、技術的参入障壁と単価を引き上げています。

北米は食品安全を維持するためにコールドチェーンコンプライアンスに依存しています。FSMA 204は流通チャネル全体を通じて判読可能なラベルを要求しており、防曇による可視性をオプションのアップグレードではなくコンプライアンスコストとしています。グローバルコールドチェーンアライアンス(Global Cold Chain Alliance)は、透明なパック窓を物流品質監査のKPIとして挙げています。

欧州は規制の過渡期にあります。規制(EU)2025/351の下でのREACH整合は、広範なNIAS評価および純度向上を要求しています。これにより近期的なコスト負担が生じる一方で、サブppmレベルでの移行挙動を文書化できる先行企業、多くの場合すでに分析能力に投資しているグローバル多国籍企業に対して報酬を与えます。南米および中東・アフリカはグリーンフィールド成長機会を提供しています。ペルーおよびモロッコの政府温室プログラムが防滴フィルムを試験導入していますが、規制の断片化と価格感応度により普及は段階的なものにとどまっています。

競争環境

防曇添加剤市場は適度に断片化されています。Avientは食品包装および園芸の両方を対象にパフォーマンスとサステナビリティのナラティブを組み合わせたCesa防曇スイートを展開しています。DowとEvonikは再生可能なエステル中間体を解放するための過酸化水素からプロピレングリコールへの技術を共同でパイロット試験しており、基礎化学品とパフォーマンス添加剤の間での戦略的統合を示しています。EvonikのAgraLineソリューションは温室用フィルムを対象としたバイオベース化学品を強調しており、グリセロール優位の既存企業に対してポジショニングしています。

その他の注目すべきプレイヤーには、Clariant、Croda、A. Schulman、Palsgaardが含まれ、いずれもEUおよび日本の認証を満たす低移行グレードに投資しています。ナノ構造コーティングに注力するスタートアップは破壊的な可能性を持っていますが、規制上のハードルと適格性審査サイクルは依然として高い水準にあります。全体として、交渉力はライフサイクルデータを要求するコンバーターおよびブランドオーナーへとシフトしており、サプライヤーは社内に分析および規制コンサルティング能力を構築することを求められています。

防曇添加剤産業リーダー

LyondellBasell Industries Holdings B.V.

Avient Corporation

Corbion

Croda International PLC

Palsgaard

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年7月:Tosafは、難しいポリマー向けに特別に設計された統合型防曇マスターバッチソリューションを提供するFogFreeポートフォリオを発表しました。これらの防曇コンパウンドは表面張力を改質し、均一な水層の形成を促進することで液滴形成を効果的に防止します。

- 2023年12月:Kraton CorporationはNexar防曇フィルムを発売しました。このソリューションは、フェイスシールドやアイプロテクションなどの個人保護具(PPE)を使用する医療従事者が遭遇する継続的な曇りの問題に対処するものです。

世界の防曇添加剤市場レポートのスコープ

表面上の小さな水滴としての水の凝結を防ぐ化学品は防曇添加剤として知られています。防曇添加剤市場はタイプ、用途、および地域別にセグメント化されています。タイプ別では、市場はグリセロールエステル、ポリグリセロールエステル、脂肪酸のソルビタンエステル、およびその他のタイプにセグメント化されています。用途別では、市場は農業用フィルム、包装用フィルム、およびその他の用途にセグメント化されています。レポートはまた、主要地域の15か国における防曇添加剤市場の市場規模および予測をカバーしています。市場規模および予測は、収益(USD百万)に基づいて各セグメントについて実施されています。

| グリセロールエステル |

| ポリグリセロールエステル |

| 脂肪酸のソルビタンエステル |

| その他のタイプ |

| 農業用フィルム |

| 包装用フィルム |

| その他の用途 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| アジア太平洋のその他 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| 欧州のその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米のその他 | |

| 中東およびアフリカ | サウジアラビア |

| 南アフリカ | |

| 中東およびアフリカのその他 |

| タイプ別 | グリセロールエステル | |

| ポリグリセロールエステル | ||

| 脂肪酸のソルビタンエステル | ||

| その他のタイプ | ||

| 用途別 | 農業用フィルム | |

| 包装用フィルム | ||

| その他の用途 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋のその他 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| 欧州のその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米のその他 | ||

| 中東およびアフリカ | サウジアラビア | |

| 南アフリカ | ||

| 中東およびアフリカのその他 | ||

レポートで回答される主要な質問

防曇添加剤市場の現在の規模はどのくらいですか?

防曇添加剤市場規模は2026年にUSD5億955万に達しています。

どの地域が防曇添加剤の需要をリードしていますか?

アジア太平洋は、急速な温室拡大と支援的な補助金により36.31%のシェアを保有しています。

ポリグリセロールエステルが注目されているのはなぜですか?

優れた熱安定性と低い揮発性を持ち、2031年まで5.65%のCAGRを牽引しています。

新しいEU規制は防曇添加剤サプライヤーにどのような影響を与えますか?

規制(EU)2025/351はより低い移行限度値を課しており、企業は高純度・低移行グレードへの再配合を余儀なくされています。

最終更新日: