海事アナリティクス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.62 十億米ドル |

| 市場規模 (2031) | 2.59 十億米ドル |

| 成長率 (2026 - 2031) | 9.84% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる海事アナリティクス市場分析

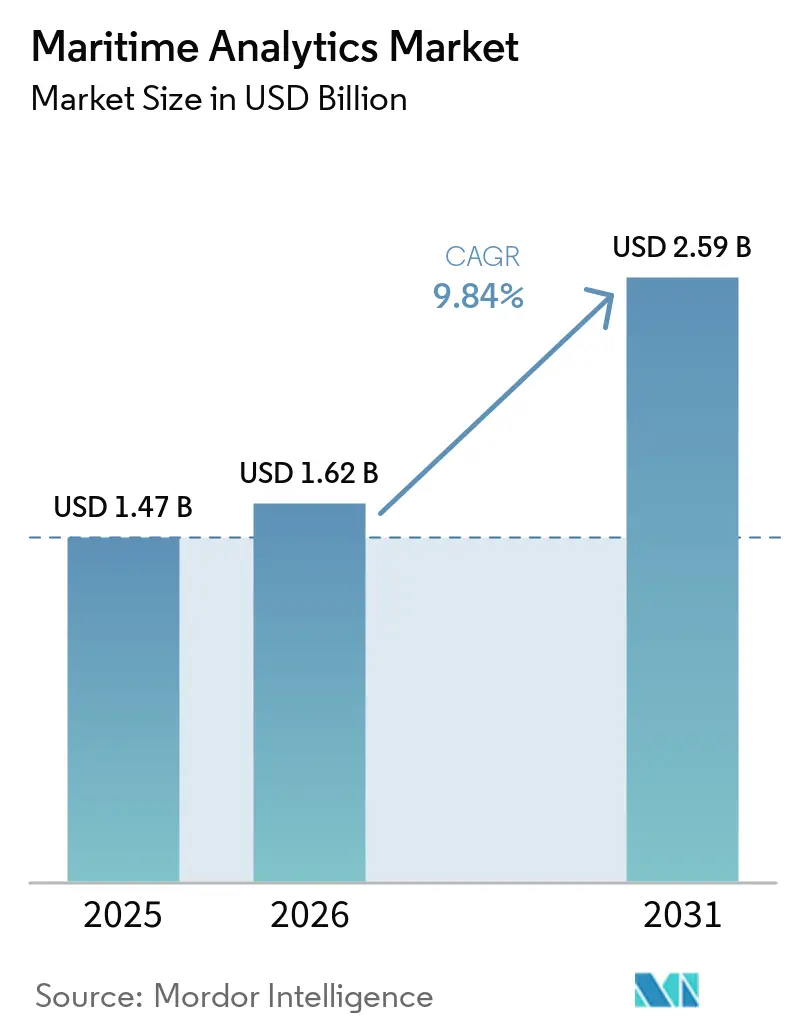

海事アナリティクス市場規模は、2025年の14億7,000万米ドル、2026年の16億2,000万米ドルから、2031年までに25億9,000万米ドルへと拡大する見込みであり、2026年から2031年にかけて年平均成長率9.84%を記録すると予測されます。船隊のデジタル化はパイロット段階から船隊全体のプログラムへと移行しており、アナリティクスプラットフォームをコアインフラとして位置づけています。ソフトウェアベンダーは、船主が欧州連合および国際海事機関の炭素削減義務を管理するための規制ロジックを組み込んでおり、エッジコンピューティングはレイテンシーを低減することで、衝突回避および動的位置決めアルゴリズムを海上で安全に実行できるようにしています。投資家の関心は依然として高く、2025年中にスタートアップへのベンチャーキャピタル投資が2億米ドルを超え、既存の機器メーカーは推進、航法、貨物取扱システムにアナリティクスモジュールをバンドルしています。ハイブリッドクラウドエッジアーキテクチャは、陸上でのモデルトレーニングと船上でのリアルタイム推論を組み合わせることができるため、衛星帯域幅コストを削減し意思決定速度を向上させるバランスとして普及が進んでいます。

主要レポートのポイント

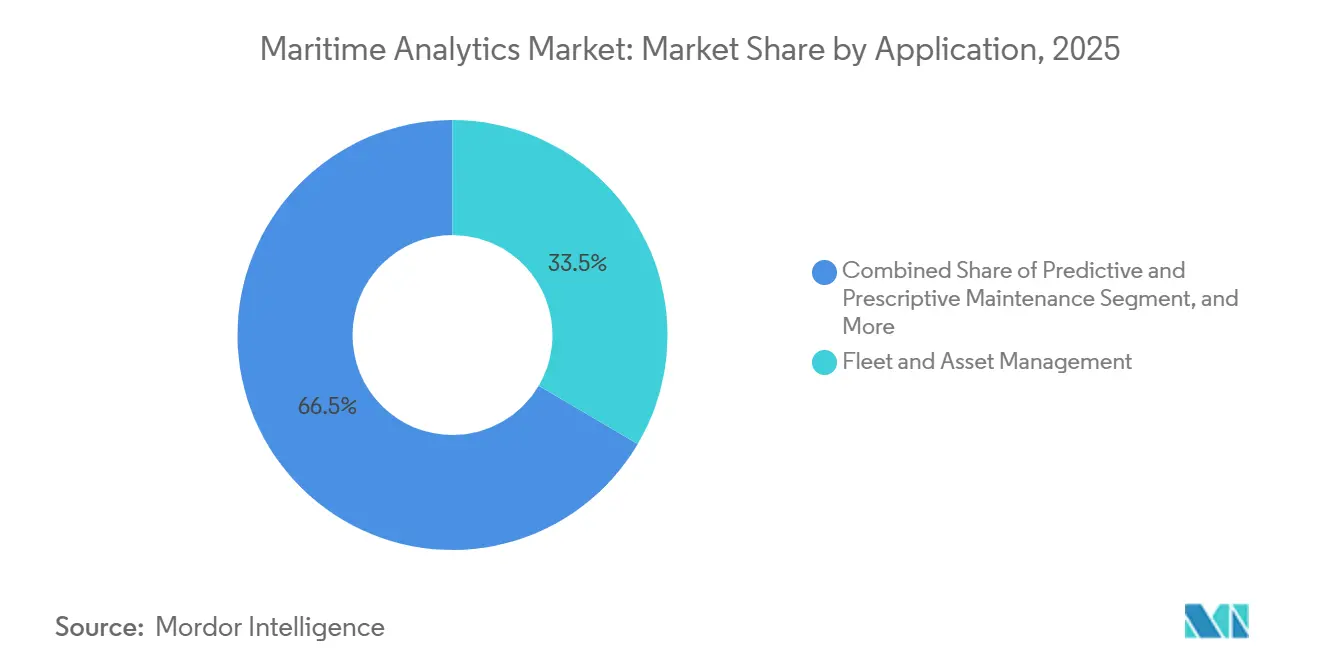

- アプリケーション別では、船隊・資産管理が2025年の海事アナリティクス市場において33.46%の市場シェアでトップとなり、予測・処方的メンテナンスは2031年にかけて年平均成長率10.83%で拡大しています。

- エンドユーザー別では、商業海運会社が2025年の支出の42.67%を占め、港湾・ターミナルオペレーターは2031年にかけて年平均成長率10.64%で成長すると予測されています。

- 展開モード別では、クラウド導入が2025年に57.89%を占め、ハイブリッドモデルは2031年にかけて年平均成長率10.49%で拡大しています。

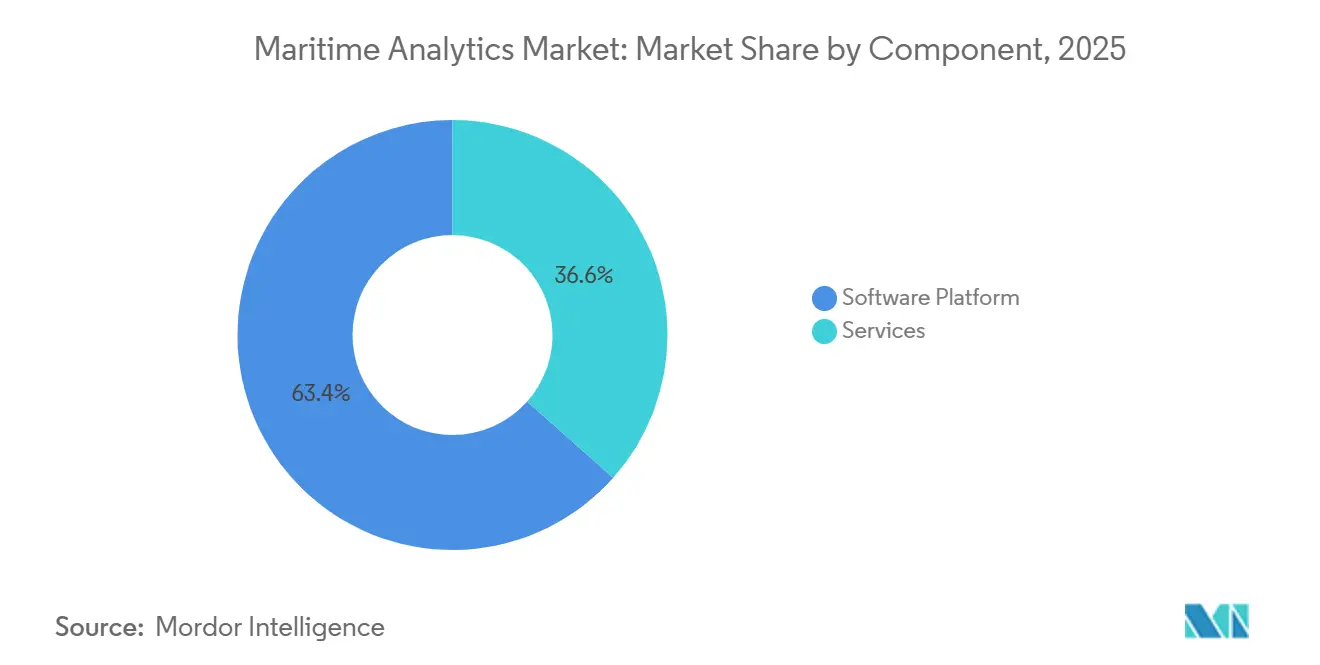

- コンポーネント別では、ソフトウェアプラットフォームが2025年の収益の63.44%を占め、サービスは2031年にかけて年平均成長率10.07%で成長しています。

- アナリティクスタイプ別では、記述的アナリティクスが2025年の支出の46.71%を占め、処方的アナリティクスは2026年から2031年にかけて年平均成長率10.22%で成長する見込みです。

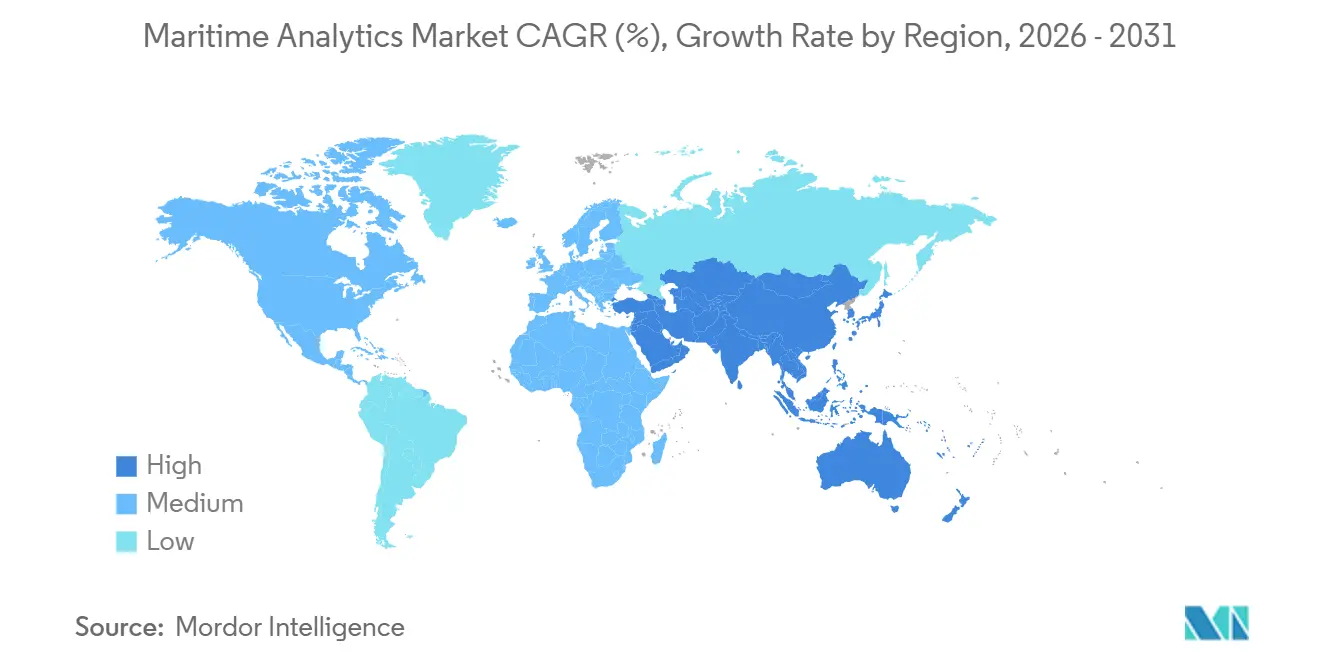

- 地域別では、欧州が2025年の収益の28.74%を占め、アジア太平洋地域は2026年から2031年にかけて年平均成長率10.87%で拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル海事アナリティクス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| グローバル船隊全体でのデジタル化の進展 | +2.1% | グローバル、欧州および北米での早期普及 | 中期(2〜4年) |

| 燃料効率・排出規制への対応 | +2.3% | 欧州および北米からアジア太平洋地域へ拡大 | 中期(2〜4年) |

| IoTおよび船舶接続性の採用拡大 | +1.9% | グローバル、欧州および北米の定期船オペレーターが主導 | 短期(2年以内) |

| 海上貿易量の拡大 | +1.8% | アジア太平洋地域が中核、中東・アフリカへの波及 | 長期(4年以上) |

| AIによる航路最適化によるバンカー費用削減 | +1.6% | グローバル、コンテナおよびバルクセグメントで最も強い | 短期(2年以内) |

| 海事テックスタートアップへのベンチャーキャピタル流入 | +1.2% | 北米および欧州、アジア太平洋地域が新興 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

グローバル船隊全体でのデジタル化の進展

船主は、かつてデータ交換を制限していた狭帯域衛星リンクに代わり、4Gクラスの帯域幅を提供するプライベートLTEまたは5Gネットワークを船舶に装備しています。Maerskは2025年に450隻の船舶に船上無線を展開し、陸上チームが予測診断のためにエンジンログを取得できるようにしました。[1]Maersk、「OneWirelessプラットフォーム展開」、maersk.com Telenor Maritimeはその年、接続サブスクリプションが60%増加したと報告しました。Nokiaの船上エッジコンピューターはライブ映像とセンサーストリームを処理し、数秒以内に貨物取扱の異常を検出しました。ISO 19847サーバーガイドラインは標準的な入札要件となりつつあり、冗長性とサイバーセキュリティを確保しています。

燃料効率・排出規制への対応

FuelEU海事規制は、欧州の港に寄港する船舶に対し、2025年に温室効果ガス強度を2%、2030年に6%削減することを義務付け、2050年には80%まで段階的に引き上げます。[2]欧州委員会、「FuelEU海事規制」、ec.europa.eu 国際海事機関の炭素強度指標は、3年連続で最低2段階の評価に留まる船舶にペナルティを課します。Wärtsiläの航海最適化モジュールは2025年に大型コンテナ船の燃料を9.2%節約し、現行のバンカー価格で180万米ドルに相当しました。アナリティクスは現在、デュアルフューエルエンジンデータを統合し、次の寄港地で利用可能な最も安価で排出量の少ない燃料混合を提案するアルゴリズムを実現しています。

IoTおよび船舶接続性の採用拡大

ABB Ability Marine Pilotは2025年末までに1,200隻以上の船舶から1秒間隔でデータを記録しました。[3]ABB、「Ability Marine Pilotの導入実績」、new.abb.com Kongsbergのデジタルツインは軸受の摩耗を14日前に予測し、オペレーターが故障前にスペアパーツを配置できるようにしました。Spire Globalは衛星AISを通じて30万隻の固有船舶IDを追跡し、用船者に船舶航路の第三者検証を提供しました。エッジゲートウェイは船上でセンサーストリームをフィルタリングすることで衛星コストを削減し、IEC 61162はIoTデバイスがブリッジ電子機器に干渉しないことを保証します。

海上貿易量の拡大

アジア太平洋地域の港湾は2025年にグローバルコンテナ輸送量の60%を取り扱い、アジア域内貿易の継続的な成長がクレーン自動化と係留計画アナリティクスを推進しています。中国交通運輸部は主要港湾に対し、係留割り当てアルゴリズムと統合された交通管理システムの導入を義務付け、上海と寧波での展開を促進しています。日本財団が支援する東京湾での自律型フィーダー試験は、コンピュータービジョンと航路最適化ソフトウェアに依存しています。これらの取り組みは、特に港湾の可視性と船舶のETA予測を組み合わせたプラットフォームに対する海事アナリティクス市場全体の需要を高めています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い導入・統合コスト | -1.4% | グローバル、新興市場の小規模オペレーターへの圧力が最大 | 短期(2年以内) |

| レガシーシステム間のデータ標準化の限界 | -1.1% | グローバル、特に混在する船齢の船隊 | 中期(2〜4年) |

| 接続された船舶におけるサイバーセキュリティの脆弱性 | -0.8% | グローバル、防衛およびオフショアエネルギーで高まる | 短期(2年以内) |

| アナリティクスに精通した海事人材の不足 | -0.6% | 北米および欧州、アジア太平洋地域で増加 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い導入・統合コスト

中型バルクキャリアにセンサー、エッジサーバー、ブロードバンドリンクを後付けすると50万米ドルを超える場合があり、一桁台のマージンで運営する船主にとって正当化が難しい支出です。MAN Energy Solutionsなどのサプライヤーが提供する独自のエンジン管理プロトコルはカスタムミドルウェアを必要とし、統合予算を膨らませます。アジアやアフリカの小規模オペレーターは、欧州の専門家を1日2,000米ドルで招聘することが多く、デジタルデバイドを拡大させています。Prisma Electronicsのサブスクリプションモデルは設備投資を削減しますが、一部の船主は新たな継続費用に慎重な姿勢を保っています。

レガシーシステム間のデータ標準化の限界

過去四半世紀に建造された船舶は、NMEA 0183からベンダー固有のCANバスまで多様なプロトコルを使用しており、船隊全体のアナリティクスを遅らせるサイロを生み出しています。ISO 19848は共通データモデルを提供していますが、レガシーシステムを準拠させるためのコストは1隻あたり約10万米ドルかかります。クラウドデータレイクは生データを正規化できますが、計算オーバーヘッドが1分未満の処方的メンテナンスを損ないます。デジタルコンテナ海運協会はデータ共有フォーマットの統一を目指していますが、キャリアが運用KPIを守るため進展は遅れています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

アプリケーション別:予測モデルがメンテナンス経済を変革

予測・処方的メンテナンスは年平均成長率10.83%で拡大すると予測されており、海事アナリティクス市場のすべてのアプリケーションの中で最も速いペースです。船主は時間ベースのオーバーホールから状態ベースの作業へと予算をシフトし、メンテナンスコストを20〜30%削減しています。その結果、海事アナリティクス市場のこのセグメントは、資産追跡や航路計画ツールよりも速く成長しています。船隊・資産管理は依然として2025年の収益で最高位を維持しており、海事アナリティクス市場シェアの33.46%を占め、コンテナおよびタンカー船隊でほぼ飽和状態に達した船舶追跡ダッシュボードへの長年の投資を反映しています。

航海最適化ソリューションは、1万TEU船の燃料消費量を1%削減するごとに年間約20万米ドルの節約につながるため、ROIの観点から勢いを増しています。貨物・サプライチェーンアナリティクスも、eコマースが正確なETA予測へのプレミアムを高めるにつれて上昇しています。安全・コンプライアンスアナリティクスはニッチながら重要な分野であり、国際安全管理報告を自動化し、用船者が検査記録の悪い船舶を避けるのを支援しています。これらのダイナミクスが全体的なアプリケーションランドスケープを流動的に保ち、船主は複数のモジュールを1つのプラットフォームライセンスにバンドルするケースが増えています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー別:ターミナルがデジタル支出を加速

商業海運会社は2025年の支出の42.67%を占め、海事アナリティクス市場規模の最大のセグメントとなっています。これは、グローバルライナーが燃料・スケジュール主導のインサイトを必須要件と見なしているためです。しかし成長の勢いは港湾・ターミナルオペレーターへとシフトしており、2031年にかけて年平均成長率10.64%が予測されています。自動化された係留計画とクレーンスケジューリングシステムにより、大型ターミナルは船舶の回転を30%速めることができ、この利益がアナリティクス予算の増加を正当化し、海事アナリティクス市場におけるシェアを拡大しています。

政府・防衛機関は違法漁業や制裁回避を発見するドメイン認識展開を拡大しており、オフショア・エネルギーオペレーターはアナリティクスを活用してクルー移送のスケジュールを立て、タービンメンテナンスを管理する気象ウィンドウを予測しています。各コホートはAIS、レーダー、高頻度気象など異なるデータフィードを必要としますが、いずれも安全なリアルタイム処理を必要とします。船主タイプ別に機能セットと価格を分けられるベンダーが最も幅広い顧客を獲得するでしょう。

展開モード別:ハイブリッドがレイテンシーとスケールのバランスを実現

クラウド展開は2025年の導入の57.89%を占めました。これは集中型コンピューティングが船隊ベンチマークとモデルトレーニングを簡素化するためです。しかし、ハイブリッドアーキテクチャに関連する海事アナリティクス市場規模は、オペレーターが衝突回避や動的位置決めなどレイテンシーに敏感なタスクを船上に移行し、ビッグデータ処理を陸上に残すにつれて、年平均成長率10.49%で拡大すると予測されています。堅牢なエッジサーバーは現在1万米ドル未満となっており、2023年の2万5,000米ドルから低下し、小規模な船主の間でもハイブリッド採用を促進しています。

オンプレミス展開は、データ主権規則が商業クラウドを禁止する防衛・政府セグメントで継続しています。商業船隊では、ハイブリッドアプローチが映像とセンサーストリームをローカルでフィルタリングしてサマリーのみをアップロードすることで衛星費用を削減します。このアーキテクチャは総所有コストを削減しながらサブ秒の応答時間を実現し、ほとんどの新規プロジェクトにとって好ましい中間的な選択肢となっています。GDPRなどの規制体制がクルーデータ規則を強化するにつれて、ハイブリッドモデルは機密情報をさらに保護します。

コンポーネント別:サービスがスキルギャップを埋める

ソフトウェアプラットフォームは2025年のコンポーネント収益の63.44%を生み出しましたが、海事アナリティクス市場規模におけるサービスのセグメントは2031年にかけて10.07%成長する見込みです。統合プロジェクトはエンジンデータを気象フィードおよび用船契約条項と組み合わせる必要があるため、数ヶ月かかることが多く、この複雑さが船主をシステムインテグレーターや1隻あたり年間5万〜15万米ドルで価格設定されたマネージドアナリティクス契約へと向かわせています。海事に精通したデータサイエンティストの不足が外部専門知識への需要を強化しています。

トレーニングは独立した収益源となっており、デジタルツインシミュレーターは多くのスマートシップのエンジニアに義務付けられています。ローコードダッシュボードも登場しており、主任エンジニアが高度なプログラミングなしにカスタムアラートを構築できるようになり、希少な人材への依存を減らしています。プラットフォームライセンスと体系的なトレーニングおよびライフサイクルサポートを組み合わせるベンダーは、専任のIT部門を持たない中規模船隊の間で特に優位性を持ちます。

アナリティクスタイプ別:処方的システムが実行可能なガイダンスを提供

記述的ダッシュボードは依然として2025年の支出の46.71%を占め、基本的な報告義務を満たすため、ほとんどの船主にとってエントリーポイントであり続けています。しかし、海事アナリティクス市場シェアにおける処方的セグメントは年平均成長率10.22%で成長すると予測されており、このカテゴリの中で最も速く、オペレーターがイベントを予測するだけでなく最適な対応を提案するソフトウェアを追求しているためです。軸受故障の2週間前にクルーに警告する予測システムは、処方的意思決定支援への足がかりとなります。

最適化エンジンは、速度、気象、排出量、用船契約条項を考慮した上で航路を推奨し、その利益を定量化するようになっており、この機能がデータをコスト削減に変換します。船級協会はこれらのAIベースのツールを認証するガイドラインを策定しており、ユーザーの信頼を高め採用を加速させています。時間の経過とともに、記述的モジュールが収集したデータは予測・処方的モデルのトレーニングパイプラインに供給され続け、3つのアナリティクスタイプすべてが海事アナリティクス市場において相互依存し続けることを確保しています。

地域分析

欧州は2025年の海事アナリティクス市場シェアの28.74%を占め、海事アナリティクス市場規模の最大の地域セグメントとなっています。これは、船主が2026年に100%カバレッジに引き上げられる欧州連合排出量取引制度の排出枠を購入しなければならず、大型コンテナ船に年間約150万米ドルの炭素コストが加算されるためです。オペレーターは、排出枠購入を削減するのに十分な温室効果ガス強度を低下させる航海最適化および燃料混合アルゴリズムを展開することで対応しています。英国海事沿岸警備庁は、2025年から始まるデジタルポータルを通じた燃料消費量および炭素強度指標データの電子提出を義務付けることでソフトウェア需要を強化しました。これらの重複する規制により、欧州は船隊デジタル化の最前線に立ち続けており、スカンジナビアの複数のキャリアはアナリティクス支出を裁量的なIT支出ではなく継続的な運営費として予算計上しています。

アジア太平洋地域は2026年から2031年にかけて年平均成長率10.87%で拡大すると予測されており、スマートポートの義務化と自律型海運試験が新たな調達サイクルを生み出す中で、最も速い地域ペースとなっています。中国交通運輸部は年間1,000万トン以上を取り扱うすべての港湾に対し、2025年末までに船舶交通管理と係留割り当てアナリティクスを統合するよう命じ、上海、寧波、深圳での大型契約を触媒しました。日本の日本財団は東京湾での自律型フィーダー試験に資金を提供しており、センサーフュージョンと航路計画アルゴリズムを活用して人間の入力なしに混雑した海域を航行し、2027年の商業サービス展開を目指しています。韓国の造船所は新造船の引き渡しにデジタルツインソフトウェアをバンドルしており、船主が後付けの手間を避けられるようにし、早期採用者の間での普及を加速させています。地域政府は5G沿岸カバレッジと衛星バックホールのアップグレードを積極的に補助しており、中小規模のオペレーターがアナリティクスサブスクリプションを正当化するのを支援しています。

北米と中東は、沿岸警備隊が違法漁業や制裁回避を監視する排他的経済水域向けのドメイン認識プラットフォームに投資する中で、着実ながらも緩やかな普及を示しています。南米とアフリカは新興市場であり、ブラジルのサントス港は平均船舶待機時間を18時間から12時間未満に短縮するための予測係留割り当てソフトウェアを試験導入していますが、ほとんどの地域港湾はリアルタイムダッシュボードをサポートするのに必要な光ファイバー接続を欠いています。これらの地域の海事アナリティクス市場規模は、分散した所有構造と限られた資本予算が調達サイクルを遅らせるため、5%未満に留まっています。それでも、多国間融資機関がセンサーネットワークとエッジコンピューティングハードウェアを含む港湾近代化プログラムに資金を提供しており、2028年以降の急速な普及の基盤を整えています。

競合ランドスケープ

市場は中程度の集中度を維持しており、ABB、Kongsberg、Wärtsiläが合計で総収益の60%強を占め、設置済みの推進、航法、自動化ハードウェアにアナリティクスモジュールをバンドルすることでこの地位を強化しています。ABBのAbility Marine Pilotは2025年末までに1,200隻以上の船舶への導入を達成し、累計でCO₂換算50万トンの排出を回避し、同社が繰り返しライセンス契約を獲得するのに貢献しました。Kongsbergは2024年のMassterly AS買収を通じて自律型海運ロードマップを加速させ、センサースイートと包括的なデータアナリティクスバックエンドを必要とするリモートオペレーションソフトウェアを組み合わせました。WärtsiläはEniramのアルゴリズムをエンジン制御スタックに統合し、予測メンテナンス、航路計画、燃料混合最適化にわたるエンドツーエンドのプラットフォームを提供しています。

専門ソフトウェアベンダーは、個別のユースケースをターゲットにすることでホワイトスペースの機会を獲得しています。Nautilus Labsは処方的航海最適化に特化し、1航海あたり8〜12%のバンカー節約を主張しており、Windwardは用船者が1,000万米ドルのコンプライアンス罰金を回避するのに役立つ制裁スクリーニングアナリティクスを提供し、Xenetaは年間3億件の運賃データポイントを分析して荷主の予約戦略を導いています。Orca AIは2025年12月に7,250万米ドルのシリーズBラウンドをMizmaa Ventures主導で完了し、2026年末までに500隻への衝突回避AIの拡大を目指しており、ニッチなアプリケーションがプレミアムマージンを獲得できるというベンチャーの信頼を示しています。これらの企業は、クラウドネイティブ展開、迅速なイテレーション、オペレーターの運営費モデルに合致するサブスクリプション価格を提供することで契約を獲得しています。

特許活動は競争上の賭けを浮き彫りにしています。欧州特許庁はABB、Siemens、Rolls-Royce Marineが保有する状態ベース監視アルゴリズムに関する200件以上の有効な出願を掲載しており、スタートアップはコンピュータービジョンと強化学習の特許に注力しています。サイバーセキュリティは、船主が契約を授与する前にISO 27001監査と国際海事機関のサイバーリスクコンプライアンスの証明を要求するため、重要な差別化要因となっています。OnoMondoやViasatなどの接続プロバイダーは、グローバルIoT SIMと高スループット衛星サービスをアナリティクスサブスクリプションにバンドルすることで参入し、通信とソフトウェアの境界をさらに曖昧にしています。全体として、ベンダーの成功は海事ドメインの専門知識とスケーラブルなクラウドエッジアーキテクチャの組み合わせにかかっており、この公式が海事アナリティクス市場全体の競争境界を再形成しています。

海事アナリティクス業界リーダー

ABB Ltd.

Prisma Electronics S.A.

SparkCognition, Inc.

Spire Global, Inc.

Windward Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:Kongsberg DigitalはMicrosoft Azureと提携し、欧州の定期船300隻にエッジコンピューティングハードウェアを導入し、予定外のダウンタイムを25%削減することを目標としています。

- 2025年12月:Orca AIはMizmaa Ventures主導のシリーズBラウンドで7,250万米ドルを調達し、2026年末までに500隻への衝突回避AIの拡大を目指しています。

- 2025年11月:A.P. Moller-MaerskはOneWireless接続プラットフォームを450隻の船舶に展開し終え、年間3,000万米ドルのメンテナンスコスト削減が期待されています。

- 2025年10月:WärtsiläはEniram Oyを買収し、燃料効率アルゴリズムをエンジン制御スイートに統合しました。

グローバル海事アナリティクス市場レポートの範囲

海事アナリティクス市場レポートは、アプリケーション(予測・処方的メンテナンス、航海最適化・航路計画、船隊・資産管理、貨物・サプライチェーンアナリティクス、安全・コンプライアンスアナリティクス)、エンドユーザー(商業海運会社、政府・防衛、港湾・ターミナルオペレーター、オフショア・エネルギー)、展開モード(クラウド、オンプレミス、ハイブリッド)、コンポーネント(ソフトウェアプラットフォーム、サービス)、アナリティクスタイプ(記述的アナリティクス、予測的アナリティクス、処方的アナリティクス)、地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| 予測・処方的メンテナンス |

| 航海最適化・航路計画 |

| 船隊・資産管理 |

| 貨物・サプライチェーンアナリティクス |

| 安全・コンプライアンスアナリティクス |

| 商業海運会社 |

| 政府・防衛 |

| 港湾・ターミナルオペレーター |

| オフショア・エネルギー |

| クラウド |

| オンプレミス |

| ハイブリッド |

| ソフトウェアプラットフォーム |

| サービス |

| 記述的アナリティクス |

| 予測的アナリティクス |

| 処方的アナリティクス |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| アプリケーション別 | 予測・処方的メンテナンス | ||

| 航海最適化・航路計画 | |||

| 船隊・資産管理 | |||

| 貨物・サプライチェーンアナリティクス | |||

| 安全・コンプライアンスアナリティクス | |||

| エンドユーザー別 | 商業海運会社 | ||

| 政府・防衛 | |||

| 港湾・ターミナルオペレーター | |||

| オフショア・エネルギー | |||

| 展開モード別 | クラウド | ||

| オンプレミス | |||

| ハイブリッド | |||

| コンポーネント別 | ソフトウェアプラットフォーム | ||

| サービス | |||

| アナリティクスタイプ別 | 記述的アナリティクス | ||

| 予測的アナリティクス | |||

| 処方的アナリティクス | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

2031年の海事アナリティクスの予測収益はいくらですか?

支出は2026年の16億2,000万米ドルから拡大し、2031年までに25億9,000万米ドルに達すると予測されています。

2026年から2031年にかけて海事アナリティクスはどのくらいの速さで成長すると予想されますか?

年平均成長率はその6年間で9.84%と予測されています。

最も急速に採用が進んでいるアプリケーション分野はどれですか?

予測・処方的メンテナンスは年平均成長率10.83%で拡大しており、資産追跡や航海計画ツールを上回っています。

ハイブリッドクラウドエッジ展開が普及している理由は何ですか?

船上でレイテンシーに敏感なアルゴリズムを実行しながら陸上でモデルをトレーニングすることができ、衛星帯域幅コストを削減しリアルタイムの安全機能を向上させます。

2031年にかけて最も速い成長が見込まれる地域はどこですか?

アジア太平洋地域は年平均成長率10.87%で拡大する見込みであり、中国のスマートポート展開と日本の自律型海運パイロットが牽引しています。

航海最適化アナリティクスから船主が期待できる投資収益率はどのくらいですか?

事例研究では1航海あたり8〜12%のバンカー節約が示されており、ソフトウェアライセンスは通常12〜18ヶ月以内に回収されます。

最終更新日: