CNG車市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

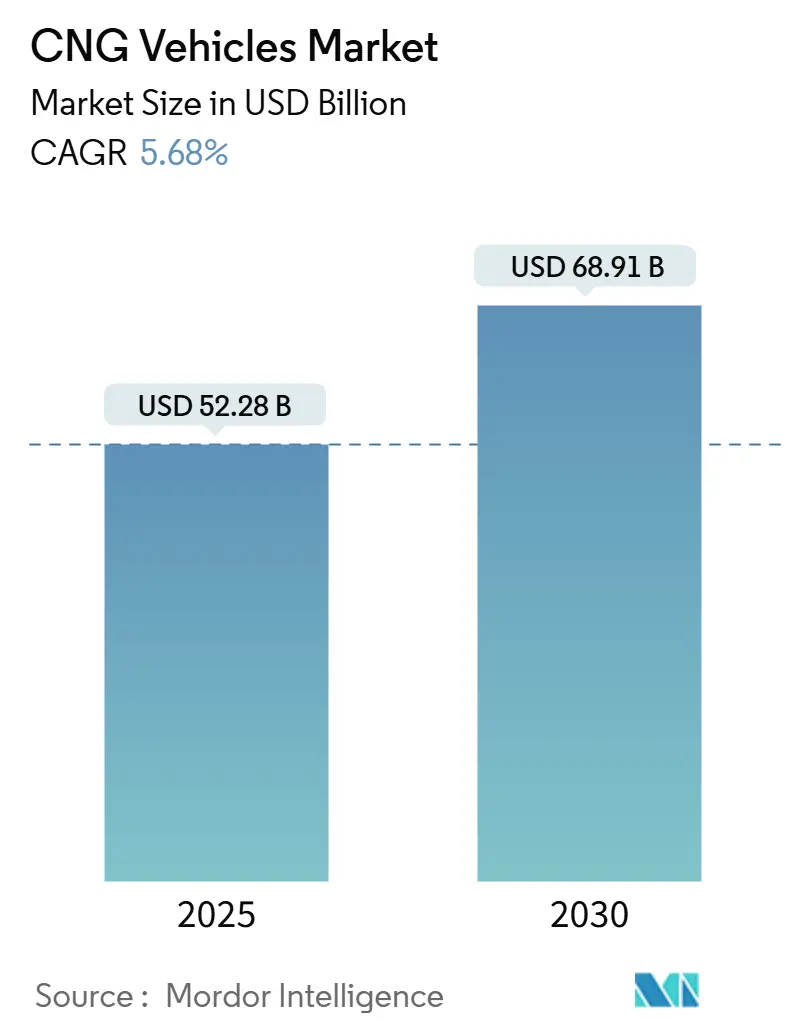

| 市場規模 (2025) | 52.28 十億米ドル |

| 市場規模 (2030) | 68.91 十億米ドル |

| 成長率 (2025 - 2030) | 5.68% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるCNG車市場分析

CNG車市場規模は2025年に527億8,000万USDとなり、予測期間(2025年~2030年)に5.68%のCAGRを記録して2030年までに689億1,000万USDに達する見通しです。強固な政策支援、ガソリン・ディーゼルとの燃料価格差の拡大、および工場装着モデルの普及拡大が近期の成長見通しを支えています。軽量化複合材シリンダー、水素対応エンジン、およびバイオメタン混合プログラムが技術の長期的な有用性を広げ、フリートが将来の燃料政策変化に対してヘッジすることを可能にしています。民間物流事業者、公共交通機関、およびライドヘイリング集約業者がステーション展開の臨界質量を形成し、OEMの保証延長が残存価値リスクの懸念を低減しています。商業事業者はリアルタイムテレマティクスを活用してメンテナンスコスト削減を定量化し、データ主導の導入意思決定を加速させています。

主要レポートのポイント

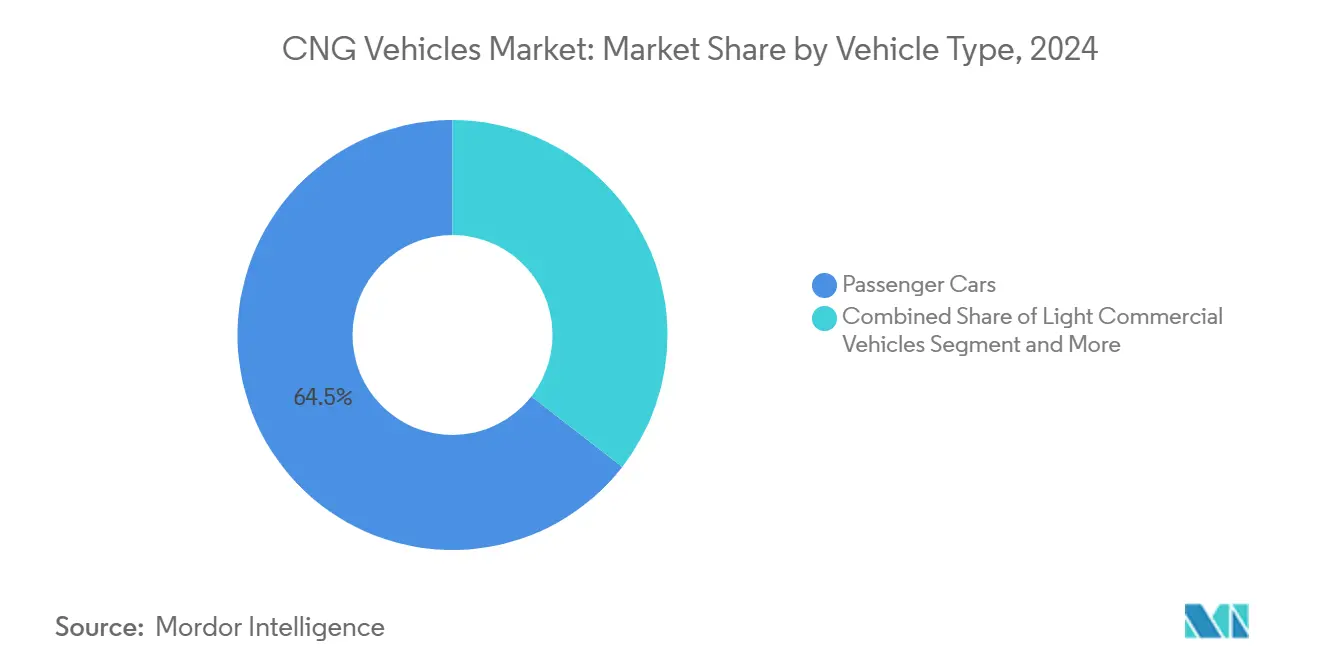

- 車両タイプ別では、乗用車が2024年のCNG車市場において64.48%のシェアで首位を占め、バス・コーチは予測期間(2025年~2030年)に9.14%のCAGRで拡大する見込みです。

- 販売チャネル別では、OEM装着モデルが2024年のCNG車市場において75.74%のシェアを獲得し、リトロフィット車両は予測期間(2025年~2030年)に8.21%のCAGRで成長する見通しです。

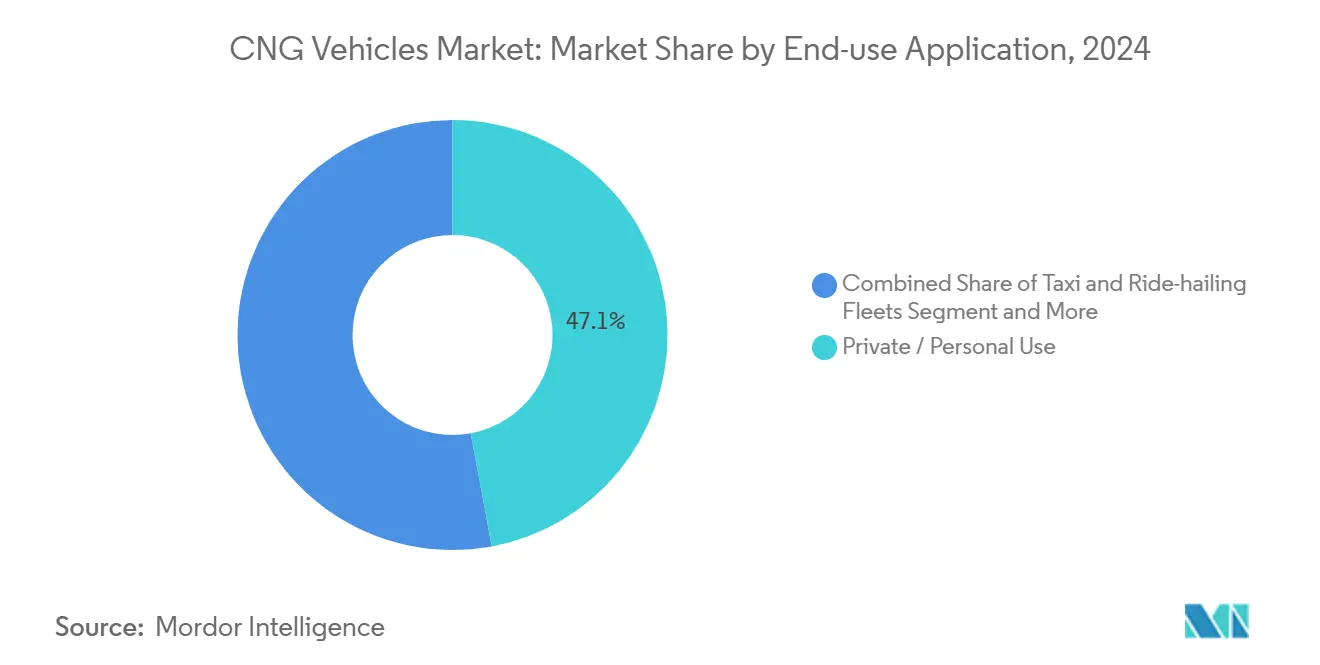

- 最終用途アプリケーション別では、個人使用が2024年のCNG車市場において47.08%のシェアを占め、公共交通フリートは予測期間(2025年~2030年)に9.37%のCAGRが見込まれます。

- シリンダータイプ別では、タイプIが2024年のCNG車市場において最大の38.89%シェアを保持しています。ただし、タイプIVが予測期間(2025年~2030年)に最速の11.62%CAGRを記録する見込みです。

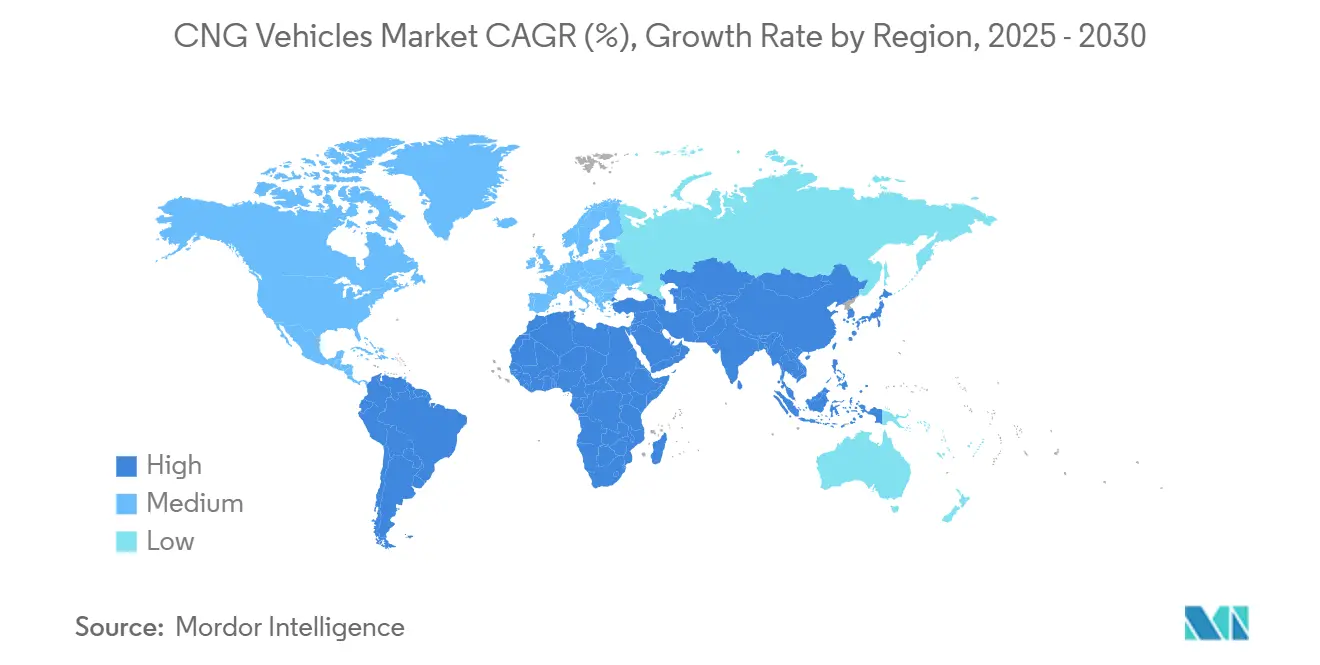

- 地域別では、アジア太平洋が2024年のCNG車市場において55.27%のシェアを占め、中東・アフリカ地域が予測期間(2025年~2030年)に最高の7.28%CAGRを達成する見込みです。

世界のCNG車市場トレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 総保有コストの低さ | +1.8% | 世界全体、特にアジア太平洋および中東・アフリカへの影響が最大 | 中期(2~4年) |

| 排気管排出規制 | +1.5% | 欧州、北米、インド | 短期(2年以内) |

| CNG給油インフラ | +1.2% | 世界全体、都市回廊に集中 | 長期(4年以上) |

| バイオCNG混合目標 | +0.9% | 欧州、カリフォルニア州、アジア太平洋での早期導入 | 中期(2~4年) |

| フリート全体のテレマティクス | +0.8% | 北米、欧州、都市部アジア太平洋 | 短期(2年以内) |

| 水素対応CNGエンジン | +0.6% | 欧州、日本、世界各地でのパイロットプログラム | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ガソリン・ディーゼルに対する総保有コストの低さ

ポンプ価格差が拡大し、予知保全分析がエンジン長寿命化の効果を実証するにつれ、フリート経済性はCNGに決定的に傾いています。事業者はディーゼルより30~40%低い燃料費と15~25%のパワートレイン寿命延長を報告しており、これらの効果は宅配便や都市バスサービスなど高稼働率の運用サイクルにおいて複利的に積み重なります。リアルタイムテレマティクスプラットフォームはキロメートルあたりコストの詳細データを提供し、フリートマネージャーが従来のスプレッドシートでは不可能だった方法で燃料戦略をベンチマークすることを可能にします。これらの検証済みコスト削減効果は、運営予算から一桁台のパーセンテージポイントを削減する任務を担う財務チームに強く響きます。その結果、調達方針には事前に定義された燃料価格差の閾値に連動したCNG導入トリガーが組み込まれるようになり、将来の需要が制度化されています。

厳格な排気管排出規制

欧州および北米の新基準は、高コストの後処理なしには達成困難な低いNOxおよび粒子状物質の上限を設定しており、軽・重量ディーゼルエンジンはこれに苦慮しています。CNGパワートレインはこれらの閾値の多くをすでに満たしており、フリート事業者に既製品のコンプライアンス経路を提供しています。インドのBS VI移行は実例を提供し、施行から18ヶ月以内にCNG登録台数が40%急増しました。米国のEPAフェーズ3規則の下でクラス8トラックにも同様のコンプライアンス期限が迫っており、事前購入活動を促進し、OEMがCNGラインナップを拡充するインセンティブとなっています。その結果、主流の電動化タイムラインよりも早く到来する政策主導の需要波が生じています。

CNG給油インフラの拡大とOEM保証

燃料小売業者と自動車メーカーの合弁事業に支援され、世界のステーション数は増加し続けています。米国だけで700か所以上の公共CNG施設が稼働しており、このネットワーク密度は現在すべての主要な州間貨物回廊をカバーしています[1]米国エネルギー省、「代替燃料データセンター — 天然ガス車給油ステーション」、DOE、afdc.energy.gov。OEMはCNGバリアントにガソリンパワートレインと同等の保証を付与することで信頼性を強化し、フリートファイナンサーの残存価値の不確実性を低減しています。ステーション開発業者はモジュール式スキッド設計を活用して土木工事コストを削減し、許認可サイクルを短縮する一方、移動式給油機が低量デポの課題に対応しています。これらの取り組みが相まって、古典的な鶏と卵のジレンマを縮小し、二次都市や郊外の物流ハブでの導入を解放しています。

EUおよびカリフォルニア州における再生可能天然ガス混合目標

義務付けられたバイオメタン比率により、CNG車はほぼゼロカーボン資産へと転換し、単なる橋渡し技術であるという従来の批判を覆しています。カリフォルニア州の低炭素燃料基準クレジットは取引可能なコンプライアンス証書を生成することで運営コストをさらに削減し、EU指令はバイオメタン生産者の需要安定性を保証しています。車両OEMはバイオCNG利用可能性を総保有コスト計算機に組み込み、2030年以降の企業ネットゼロ誓約に沿ったロードマップをフリートに提示しています。この政策主導の脱炭素化ナラティブは、CNG車市場を夕暮れ技術としてではなく、多様化されたフリート戦略の恒久的な柱として再位置付けしています。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 農村部のステーション密度の希薄さ | -0.7% | 世界全体、特に北米とオーストラリアで深刻 | 長期(4年以上) |

| バッテリー電気自動車の総保有コストの急落 | -0.9% | 欧州、中国、都市部北米 | 中期(2~4年) |

| メタンスリップコンプライアンスリスク | -0.5% | 米国、輸出市場への波及あり | 短期(2年以内) |

| LNG/CNG価格の変動 | -1.1% | 世界全体、輸入依存地域で最も深刻 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

上位50都市圏外における農村部のステーション密度の希薄さ

農村市場での平均スループットがサイトあたりの資本支出を正当化するのに苦慮するため、ステーション整備は都市中心型にとどまっています。広域ルートを運行するフリートは、航続距離不安コストと潜在的な燃料節約を比較検討し、CNG転換を遅らせることが多いです。官民補助金は役立ちますが、プロジェクト費用の20~30%以上をカバーすることはほとんどなく、ビジネスケースは脆弱なままです。ポータブル圧縮ユニットと車載ストレージの最適化がギャップを部分的に埋めますが、密度の高い固定ネットワークを完全に代替することはできません。その結果、地理的な導入格差が生じ、国全体の成長ポテンシャルを抑制しています。

軽量車セグメントにおけるバッテリー電気自動車の総保有コストの急速な低下

リチウムイオンパック価格は引き続き低下しており、乗用車やラストマイルバンにおけるCNGの燃料コスト優位性を縮小しています。欧州および中国のメガシティでは都市部の充電密度がこのトレンドを加速させており、ライドヘイリングフリートが直接電気自動車に移行するよう促しています。そのため、CNGは高稼働率または積載量重視のニッチ向けの一時的な解決策として位置付けられるリスクがあり、資産減価償却の時間軸について投資家の疑問を呼び起こしています。OEMはデュアルフューエルまたは水素対応SKUを投入することでヘッジし、2030年代半ばのパワートレイン分割に対する不確実性を示しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

車両タイプ別:乗用車が規模を維持しバスが成長を上回る

乗用車は2024年のCNG車市場において64.48%のシェアを占め、台数ベースでのセグメントの優位性を確保しています。しかし、成長の勢いは商業フォーマットに傾いています。バス・コーチは2030年まで9.14%のCAGRで最も成長の速い車両タイプとして台頭しており、完全電動化の運用上の複雑さなしに排出削減を即座に必要とする公共交通機関によって牽引されています。トラックは高出力充電が不足する長距離回廊での優位性を維持し、二輪・三輪車は南アジアの燃料価格に敏感な経済圏で繁栄しています。

小型商用車は戦略的な中間地点を代表しており、バッテリー航続距離の制限が運用上の制約を生む都市配送アプリケーションにおけるCNGの実証済みの信頼性から恩恵を受けています。バスに帰属するCNG車市場規模は、公共支出がフリート調達サイクルを解放するにつれ、2030年までにほぼ倍増する見通しです。技術ロードマップには水素対応アップフィットが組み込まれており、機関がマルチ燃料ライフタイムにわたってシャシーを償却することを可能にしています。一方、OEMは最小限の価格プレミアムで乗用車バイフューエルバリアントを提供し、富裕層の都市圏でバッテリー電気自動車がシェアを獲得する中でも基本需要量を維持しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

販売チャネル別:工場装着の優位性とリトロフィットの上昇余地

OEM統合は2024年のCNG車市場において75.74%のシェアを獲得し、工場でエンドツーエンドで設計されたパワートレインに対するフリートおよび消費者の選好を反映しています。工場装着モデルは保証管理も簡素化し、ファイナンサーに低いリース料を支持するより明確な残存価値予測を提供します。自動車メーカーはインジェクター、シリンダー、制御ユニットの予測可能な需要を得ることで、コンポーネントコストを圧縮するボリューム契約を締結できます。マーケティングメッセージは正規ワークショップでの手間のかからないサービスを強調し、工場CNGをガソリンのプラグアンドプレイ代替として位置付けています。総じて、このチャネルは業界全体の購買者の期待を形成する高品質な基準を設定しています。

しかし、リトロフィットフリートは8.21%のCAGRが見込まれています。これは、コンバージョンキットが資産寿命を延ばしながら厳格化する排出規制を満たすためです。ディーラー設置機器を認定し3年間のエンジン保証を提供するプログラムは、かつてアフターマーケット成長を妨げていた信頼性への懸念を低減しています。標準化された設置プロトコルはダウンタイムを削減し、小規模事業者が長期の入庫ではなく定期メンテナンスの合間に車両を転換できるようにしています。地理的な展開はステーション密度に従い、全国展開前に堅固なCNG回廊を誇る州での第一波普及から始まります。その結果、リトロフィットはニッチな回避策から既存の車両パークを活用する補完的な成長の柱へと進化しています。

最終用途アプリケーション別:公共交通が成長曲線をリード

個人使用は2024年のCNG車市場において47.08%のシェアを占め、価格に敏感な世帯の日常通勤費を削減するバイフューエルサブコンパクトカーによって牽引されています。しかし、電気自動車インセンティブと充電カバレッジが急速に改善する都市では、個人導入の勢いが緩和しています。公共交通機関は予測期間(2025年~2030年)に9.37%のCAGRを達成する見込みです。これは、一括調達し、固定ルートを運行し、大きな走行距離にわたってデポコンプレッサーを償却できるためです。タクシーおよびライドヘイリングフリートは両極端の中間に位置し、高稼働率と都市部のステーション近接性を活用して短い回収期間内に燃料節約を実現しています。全体として、アプリケーションの選択は乗客の快適性だけでなく、インフラの成熟度と規制圧力をますます反映しています。

産業フリートのCNG車市場規模は、民間給油をホストできる港湾、鉱業ハブ、物流パークでの現地ガス利用可能性に応じて拡大します。Circle KとQuikTripのパートナーシップは、小売燃料ブランドがフリートアカウントに軸足を移し、キロメートルあたりコストを追跡するロイヤルティ分析と燃料供給をバンドルする方法を示しています。市区町村の衛生・公益事業トラックは、市議会が調達基準に温室効果ガス目標を組み込む際にCNGを採用し、消費者感情に依存しない安定した需要を確保しています。集約されたテレマティクスデータはメンテナンス削減を検証し、逸話的なメリットを取締役会レベルのKPIに変換しています。これらの定量化された成果が、マルチセグメント導入を持続させるフィードバックループを閉じています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

シリンダータイプ別:複合材が積載量経済性を解放

タイプI全金属シリンダーは2024年のCNG車市場において支配的な38.89%のシェアを保持しており、これは過酷な運用サイクルにおける低い導入コストと機械的堅牢性によるものです。フリートマネージャーは、スチールタンクに関連する簡単な検査ルーティンとよく理解された故障モードを評価しています。タイプIVは予測期間(2025年~2030年)に11.62%のCAGRを達成する見込みです。これは、上昇する運賃が事業者に積載量の1キログラムごとを追求させ、大幅な軽量化を実現するタイプIVポリマーライナー複合材に注目が集まっているためです。重量削減は追加貨物または長い走行距離に直接変換され、宅配便、食料品、バルク液体輸送で響くメリットです。変化するコストベネフィットの計算が、今後5年間で複合材浸透の加速の舞台を整えています。

先進的な材料科学は複合材壁の内部にマイクロセンサーを埋め込み、リアルタイムの圧力・温度診断をフリートダッシュボードに提供しています。Hexagon Compositesの第4世代設計は、これらのデータストリームが予防保全ソフトウェアと統合し、計画外のダウンタイムと保険料を削減する方法を示しています。製造規模がスチールとの価格差を縮小しており、一部の大量契約では近い将来のパリティを見込んでいます。規制機関はデジタルヘルスモニタリングを含む型式認定基準を更新し、調達チームをよりスマートなシリンダーへと誘導しています。その結果、将来の競争は原材料コストから組み込みインテリジェンスとサービスエコシステムへと軸足を移すでしょう。

地域分析

アジア太平洋が2024年収益の55.27%を占め、市場を支配しています。インドの統合的な政策ミックス(車両インセンティブ、ステーション補助金、明確な規制タイムラインを網羅)は、CNG回廊を都市間バスとライドシェアセダンのデフォルト選択肢に変えました。中国はバッテリー充電がコスト的に困難な内陸省の商業フリートにCNGを優先し、日本は水素対応CNGドライブラインを将来の燃料転換に対するヘッジとして位置付けています。インジェクターからシリンダーまでの地域OEMサプライチェーンがコスト構造を現地化し、第一層都市を超えた普及を加速させています。

中東・アフリカ地域は、ガス資源豊富な国々がガソリン輸入を抑制し国内埋蔵量を収益化するためにCNGを展開するにつれ、7.28%のCAGRで世界最速のペースを記録しています。ナイジェリアの大統領CNG推進イニシアチブは優遇融資と税制優遇をバンドルし、バスフリートの転換を触媒しています。UAEは既存のLNGインフラを活用して天然ガス、水素、EV充電をカバーするマルチ燃料サービスハブを構築し、物流回廊を将来対応型として位置付けています。それでも、農村部への浸透は希薄なままであり、ラストマイル導入を解放するには移動式給油機ソリューションが必要です。

欧州と北米は成熟しながらも回復力のある軌跡を示しています。厳格な排出上限とバイオメタン義務が、フリートの電動化が注目を集める中でもCNGの気候的信頼性を高めています。米国では700か所以上の公共ステーションが沿岸間の貨物レーンにサービスを提供しており、EPAフェーズ3規則がディーゼルフリートのコンプライアンス緊急性を高めています[2]米国環境保護庁、「最終規則:重量車の温室効果ガス排出基準」、EPA、epa.gov。欧州のトラックOEMは燃料システムスペシャリストと協力して高圧直接噴射(HPDI)戦略を組み込み、ディーゼルに近いトルク曲線を維持しながらメタンスリップを大幅に削減しており、この動向はAB Volvo GroupとWestportの提携によって強調されています[3]「AB Volvo GroupとWestportが変革的パートナーシップを祝う」、Westport Fuel Systems、wfsinc.com。

競合ランドスケープ

世界の競技場は中程度に分散しており、Suzuki、Hyundai、Stellantis、Tata Motors、および複数の中国OEMがリーダーシップを共有しています。この構造は単一のプレーヤーが価格や技術ロードマップを支配することを防ぎ、パワートレインおよびストレージサブシステム全体で健全なイノベーションを促進しています。地域スペシャリストはこの開放性を活用して、特に軽量シリンダー、高圧インジェクター、ターンキーステーションパッケージにおいて防御可能なニッチを切り開いています。コンポーネントメーカーにとって資本要件は管理可能なままであり、水素対応転換とテレマティクスアドオンに特化したスタートアップの迅速な参入を可能にしています。最終的な結果は、純粋な生産規模よりも機動性を報いる競争均衡です。

戦略的パートナーシップが差別化を定義しています。WestportとAB Volvo GroupのHPDIに関する合弁事業は、コンポーネントイノベーターがOEMの規模を活用して商業化を加速する方法を示しています。Hexagon Compositesなどのシリンダーサプライヤーは軽量タンクとテレマティクスゲートウェイをバンドルし、競争をハードウェアからデータ分析へとシフトさせています。一方、エネルギー企業はステーションネットワークにクロス投資し、下流の燃料販売を上流の車両需要と連携させています。これらの提携は開発タイムラインを圧縮し、バリューチェーン全体にリスクを分散させ、中堅ブランドでもグローバルに準拠したCNGモデルを投入できるようにしています。

地域的な政策の非対称性が異なる市場参入戦術を生み出しています。インドでは、SuzukiとTata Motorsが価格に敏感な乗用車を重視し、欧州ではIvecoとDaimler Truck AGがバイオメタンがほぼゼロカーボンの主張を解放できる長距離・自治体フリートに集中しています。中国ブランドは国内産業政策を活用してアフリカおよびラテンアメリカに完成CNG バスを輸出し、価格競争力を強化しています。水素対応エンジンが成熟するにつれ、主要OEMは複数のガス燃料を受け入れるモジュール式パワートレインベイを設計することでヘッジし、2030年代まで資産価値を維持しています。この収束的な設計哲学は従来のセグメント境界を曖昧にし、ソフトウェア統合を将来の競争の場として浮上させています。

CNG車産業リーダー

Suzuki Motor Corporation

Hyundai Motor Company

Stellantis N.V.

Tata Motors Limited

Volkswagen AG

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年9月:マルチ・スズキ・インディアは、ICE、ハイブリッド、CNGバリアントを備えたVictoris SUVを発表し、高販売量のコンパクトSUVセグメントにおけるCNG普及を拡大しました。

- 2025年8月:Landi TechnologiesとAmerican CNG, LLCは画期的な戦略的提携を締結しました。このパートナーシップは、最高水準のエンジン技術、先進的な高圧燃料システム、自社シリンダー生産、および全国規模の設置サービスを統合しています。その結果、北米全域のOEM、フリート管理会社(FMC)、ディーラー、およびフリート向けに特化した包括的なRNG/CNGソリューションが実現しました。

- 2025年6月:Astra Vehicle Technologiesとの協力のもと、IvecoはS-Way 500 CNG 6×2トラックを発表しました。この新モデルは44トンの総車両重量容量を誇り、ディーゼル車と比較してCO2を最大95%削減します。このトラックは2025年ロード・トランスポート・エキスポでグランドデビューを飾り、手描きアートワークで装飾されたビスポークの展示モデルとして披露されました。

世界のCNG車市場レポートスコープ

| 乗用車 |

| 小型商用車 |

| バス・コーチ |

| トラック(中型・大型) |

| 二輪・三輪車 |

| OEM装着 |

| リトロフィット・アフターマーケット |

| 個人・私的使用 |

| タクシーおよびライドヘイリングフリート |

| 公共交通機関 |

| 産業・公益事業フリート |

| タイプI(全金属) |

| タイプII(金属フープラップ) |

| タイプIII(フルコンポジット) |

| タイプIV(ポリマーライナーコンポジット) |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| 南米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| インドネシア | |

| タイ | |

| アジア太平洋その他 | |

| 中東・アフリカ | トルコ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| カタール | |

| 南アフリカ | |

| ナイジェリア | |

| エジプト | |

| ケニア | |

| 中東・アフリカその他 |

| 車両タイプ別 | 乗用車 | |

| 小型商用車 | ||

| バス・コーチ | ||

| トラック(中型・大型) | ||

| 二輪・三輪車 | ||

| 販売チャネル別 | OEM装着 | |

| リトロフィット・アフターマーケット | ||

| 最終用途アプリケーション別 | 個人・私的使用 | |

| タクシーおよびライドヘイリングフリート | ||

| 公共交通機関 | ||

| 産業・公益事業フリート | ||

| シリンダータイプ別 | タイプI(全金属) | |

| タイプII(金属フープラップ) | ||

| タイプIII(フルコンポジット) | ||

| タイプIV(ポリマーライナーコンポジット) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| インドネシア | ||

| タイ | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | トルコ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| カタール | ||

| 南アフリカ | ||

| ナイジェリア | ||

| エジプト | ||

| ケニア | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

CNG車市場は2030年までにどのくらいの速さで成長すると予測されていますか?

5.68%のCAGRで拡大し、2025年の527億8,000万USDから2030年までに689億1,000万USDに達する見込みです。

現在、CNG車の導入においてどの地域がリードしていますか?

アジア太平洋が2024年収益の55.27%を占めており、インドと中国のインフラおよび政策支援によるものです。

CNG車スペース内で最も急速に成長しているセグメントはどれですか?

バス・コーチが最速の9.14%CAGRを記録しており、交通機関が即時の排出削減を求めているためです。

バイオメタンはCNG車の見通しにどのような影響を与えますか?

EUおよびカリフォルニア州の混合義務がCNGフリートをほぼゼロカーボン資産に変え、移行的役割を超えた技術の関連性を延長しています。

主要企業はどのような戦略的動向を取っていますか?

HPDIエンジンに関するWestport-AB Volvo Groupのパートナーシップや、統合RNGソリューションに関するLandi Technologies-American CNGのパートナーシップは、技術主導の協力の典型例です。

最終更新日: