CNCマシン市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 79.14 十億米ドル |

| 市場規模 (2031) | 105.70 十億米ドル |

| 成長率 (2026 - 2031) | 5.96% CAGR |

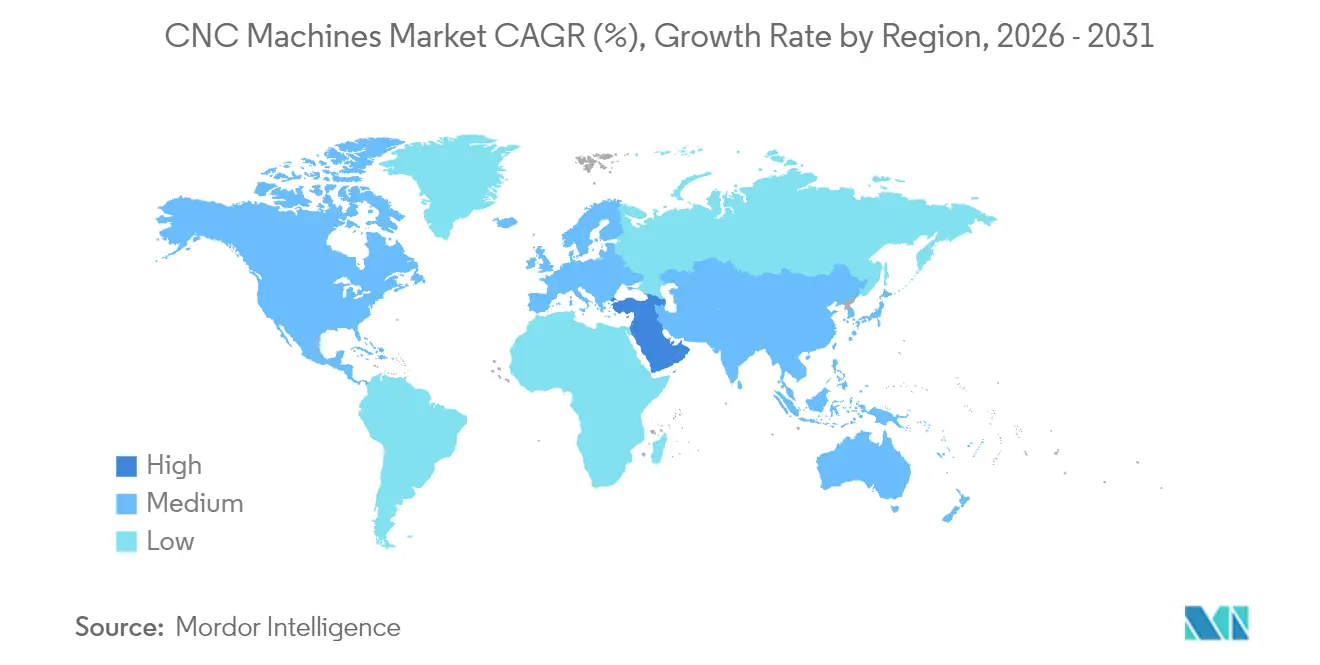

| 最も急速に成長している市場 | 中東 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるCNCマシン市場分析

CNCマシン市場規模は、2025年に748億2,000万米ドル、2026年に791億4,000万米ドルと予測され、2026年から2031年にかけてCAGR 5.96%で成長し、2031年までに1,057億米ドルに達する見込みです。オンショア半導体生産能力、電動モビリティサプライチェーン、および航空宇宙再装備プログラムに対する政府の強力なインセンティブが、スループットを向上させながらミクロンレベルの公差を維持する多軸・センサー搭載プラットフォームへの調達予算を誘導しています。デジタルに精通したジョブショップは、エッジアナリティクスとクラウドダッシュボードを組み合わせてスピンドル故障を予測し、計画外停止を削減しており、この転換によりランタイムデータが競争上の優位性へと変換されています。ハイブリッド付加・除去加工センターは、ニアネット加工と仕上げ加工の距離を縮め、チタン部品の材料歩留まりをおよそ3分の1改善しています。ベンダーは、50ミリ秒ごとに送り速度と切削速度を再調整するAIガイドツールパスのフィールドテストも実施しており、複雑なインペラーのサイクルタイムを二桁台で削減しています。一方、エネルギー効率の高いスピンドルドライブと周波数制御クーラントポンプは、欧州連合が節約時間と同様に炭素削減を重視するようになる中で、標準的な要件となりつつあります。

主要レポートのポイント

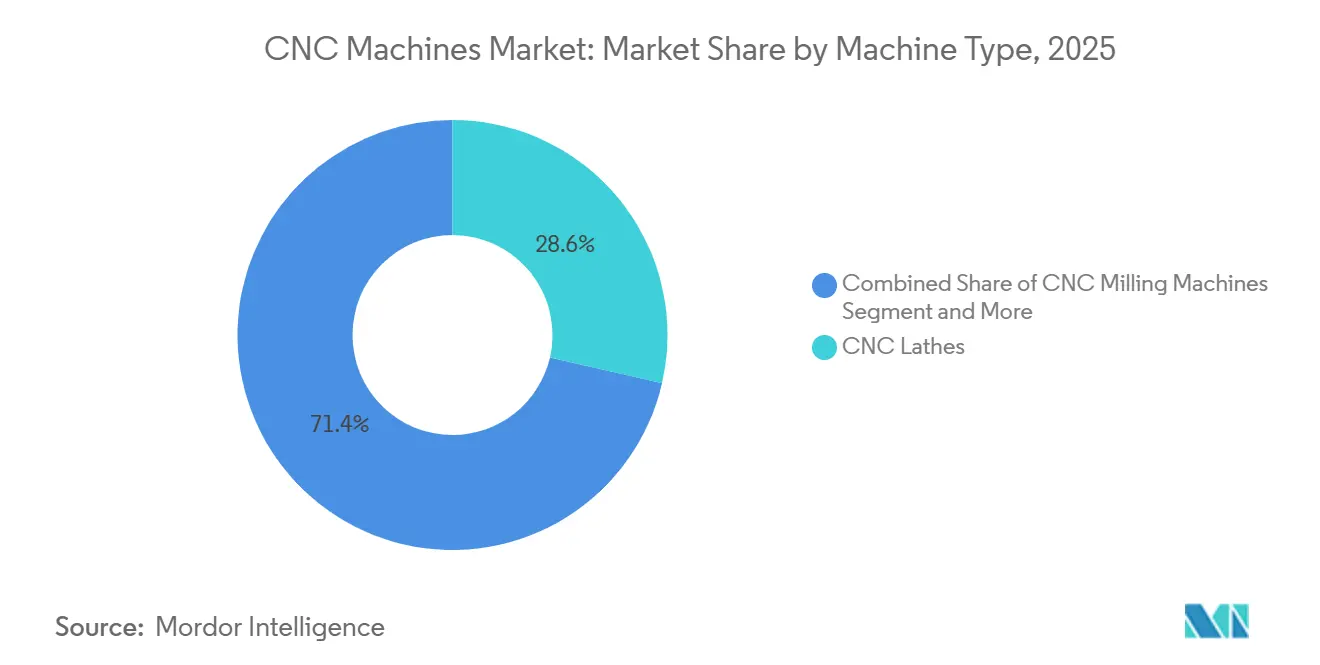

- 機械タイプ別では、CNC旋盤が2025年の売上高の28.60%を占め、レーザー切断機は2031年にかけてCAGR 7.45%で拡大すると予測されており、レーザーが最も成長の速いカテゴリーとなっています。

- 軸構成別では、3軸プラットフォームが2025年の売上高の40.74%をリードし、5軸マシンは2031年にかけてCAGR 8.25%で成長する見込みであり、この分野で最も速いペースとなっています。

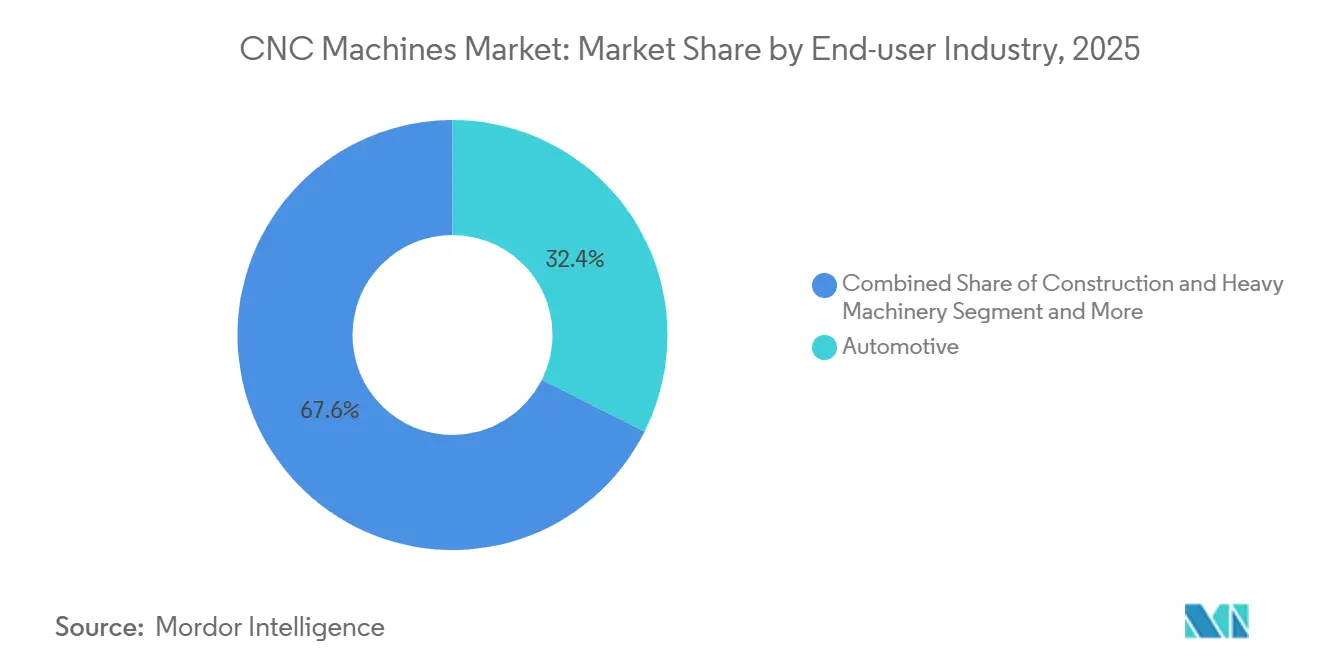

- エンドユーザー別では、自動車が2025年の売上高の32.40%を占め、医療機器は2031年にかけてCAGR 7.15%で成長すると予測されており、他のすべてのセクターを上回っています。

- 地域別では、アジア太平洋が2025年の売上高の45.30%を占め、中東地域は2031年にかけてCAGR 6.75%で拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のCNCマシン市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~) CAGRへの影響(%)予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| インダストリー 4.0対応の自動化アップグレード | +1.5% | 世界全体、 ドイツ、日本、韓国、米国が主導 | 長期 (4年以上) |

| EV・航空宇宙セクターからの 精度要求の高まり | +1.3% | 世界全体、 中国、米国、ドイツ、フランスに集中 | 短期 (2年以内) |

| スマートファクトリー近代化に向けた 政府補助金・税額控除 | +1.2% | 世界全体、 北米、EU、中国、インドに集中 | 中期 (2~4年) |

| リアルタイム適応ツールパスを可能にする 生成AI CAM | +0.9% | 北米、 西欧、先進的なアジア太平洋市場 | 中期 (2~4年) |

| ハイブリッド付加・除去加工CNCシステムの普及 | +0.8% | 北米・欧州、 アジア太平洋の航空宇宙ハブへの波及 | 中期 (2~4年) |

| エネルギー効率の高いCNCレトロフィットを促進する カーボンニュートラル製造義務 | +0.7% | 欧州 (EUグリーンディール)、アジア太平洋および北米への波及 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

インダストリー4.0対応の自動化アップグレード

デジタルツインはパワーポイントから製造現場へと移行しています。SiemensとDMG MORIはSINUMERIK ONEに運動学モデルを組み込み、工具が動く前に干渉チェックを実行できるようにしています。FANUCのクラウドダッシュボードは、自動車ベータサイトでのダウンタイムを18~22%削減しながら、72時間前にスピンドル故障を予測します。標準化も進んでいます。NISTの2024年スキーマは振動、温度、軸位置の統一タグを規定しており、MTConnect 2.3がこれをエッジゲートウェイに伝送します。データの相互運用性がベンダーロックインを解消するため、機械の購入者は混在ブランドのフリートの上にアナリティクスを重ねることができ、このシナリオがレトロフィットキット向けのCNCマシン市場のアドレス可能な範囲を拡大しています。

EV・航空宇宙セクターからの精度要求の高まり

バッテリーケースとタービンベーンは、従来の3軸フライス盤では保証できないゼロ欠陥の考え方を共有しています。Magnaはバッテリーハウジングが2メートルスパンにわたってミリメートル単位の平坦度を維持することを要求しており、Starragはダイレクトドライブ回転軸によりニッケル超合金ブレードで0.0001インチの繰り返し精度を達成しています。先進的なインサートは80 m/minで工具寿命を最大50%延長し、部品あたりのコストを従来のベンチマーク以下に引き下げます。したがって、航空宇宙およびEVの主要メーカーは、オンボード熱補正機能を備えた5軸またはグラインドハードニングセンターを要求しています。この精度への絶え間ない追求により、CNCマシン市場はプレミアムサービス契約を伴うハイスペックプラットフォームへと傾き続けています。

スマートファクトリー近代化に向けた政府補助金・税額控除

公的資金は、アップグレードを先送りせざるを得ない中堅製造業者のバランスシートの負担を軽減しています。米国の州製造業リーダーシッププログラムだけで、2025年にセンサー搭載CNCセル向けに5,000万米ドル以上を拠出し、受給者の回収期間を4年未満に短縮するのに貢献しました。[1]米国エネルギー省、「州製造業リーダーシッププログラム受賞」、energy.gov ドイツでは、加速償却によりエネルギー効率の高い機械の帳簿上の耐用年数が3年に短縮され、内部収益率のハードルがおよそ200ベーシスポイント上昇します。インドの23億米ドルの電子機器PLI制度は、MicronおよびTata-PSMCのグジャラート工場向けの工具購入をすでに支援しています。これらのインセンティブは、買い替えおよび初回購入者向けのグローバルファネルを全体的に厚くしています。CNCマシン市場が低い資本コストを内部化するにつれて、受注残は2027年まで伸び続けると予想されます。

リアルタイム適応ツールパスを可能にする生成AI CAM

ツールパスの計算はルールベースから確率論的なものへと移行しています。Mastercam 2026は50ミリ秒ごとに送り速度を調整し、複雑な金型のサイクルタイムを10~15%削減します。CloudNCは50万回の切削データで学習し、非切削移動を4分の1削減する戦略を選択します。Autodeskはトポロジー最適化をCADにフィードバックし、機械加工者のプログラミング時間を8時間から2時間に短縮します。ESPRIT EDGEは、センサーが200 Hzの振動を検出するとスピンドル速度を±200 rpm変化させてびびりを解消します。早期採用者は優位性を獲得し、CNCマシン市場内の技術格差を拡大しています。

制約要因の影響分析*

| 制約要因 | (~) CAGRへの影響(%)予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 2026年の金利環境によって増幅された 高い設備投資・ライフサイクルコスト | -0.9% | 世界全体、 北米と欧州で深刻 | 短期 (2年以内) |

| マイクロ資格プログラムにもかかわらず続く 熟練CNCプログラマー・オペレーターの不足 | -0.7% | 世界全体、 北米、ドイツ、日本で最も深刻 | 中期 (2~4年) |

| 高速スピンドルの部品表を膨らませる 希土類磁石価格の変動 | -0.5% | 世界全体、 供給は中国に集中 | 短期 (2年以内) |

| クラウド接続CNCのグローバル展開を制限する 国境を越えたデータ・輸出規制の強化 | -0.4% | 世界全体、 米国、EU、中国の貿易回廊に影響 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

高い設備投資とライフサイクルコスト

設備リースは2026年1月に過去最高の116億米ドルに達しましたが、承認率は76.8%に低下し、貸し手がデフォルトリスクを価格に織り込んでいることを示唆しています。50万米ドルの5軸フライス盤は、政策金利4~5%の下では損益分岐点に達するまで5.5~6年かかり、2024年の体制下での4年と比較して長くなっています。[2]連邦準備制度理事会、「2026年3月経済見通しの概要」、federalreserve.gov 年間のメンテナンスと工具費は12万米ドルに達する可能性があり、これは定価の約5分の1に相当します。欧州中央銀行が3.5%に据え置く中、ユーロ圏の購入者も圧迫を感じています。こうした経済状況が非重要な買い替えを停滞させ、CNCマシン市場の短期的な成長を抑制しています。

熟練CNCプログラマーおよびオペレーターの持続的な不足

マイクロ資格ブートキャンプが輩出する機械加工者の数は、求人数をはるかに下回っています。米国のACENetプログラムは、2025年に15,000件の求人に対してわずか420人の訓練生しか輩出しませんでした。ミシガン州では、資格取得者の40%が2年以内により高い賃金と軽い作業を求めてロボティクスに転職しています。ドイツの見習い制度のパイプラインは退職者の3分の2しか補えていません。日本では55歳以上のオペレーターの割合が38%であり、言語の壁が東南アジアからの流入を制限しています。したがって、労働力不足はスピンドル稼働率を制限し、人材不足地域でのCNCマシン市場の成長を鈍化させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

機械タイプ別:レーザー切断が急増する中、旋盤は基盤的役割を維持

CNC旋盤は2025年の売上高の28.60%を占め、ドライブシャフト、バルブステム、その他の回転部品における役割を確固たるものにしています。しかし、レーザー切断システムは2031年にかけてCAGR 7.45%を記録する軌道にあり、これはすべての機械タイプの中で最も高く、バリのない低熱切断がバッテリーパックエンクロージャーおよびアルミニウム航空宇宙外板に必須となるにつれて需要が高まっています。BLM GROUPのLT-FREEは、大ロットチューブフレームの総サイクルを84分から31.5分に短縮し、部品あたりのコストを60%削減しました。CNCマシン市場では、レーザーが板金ジョブショップから主流のEVおよび航空ラインへと移行しています。

フライス加工、研削、放電加工、および特殊セルはニッチな役割を維持しています。DMG MORIのDMU 20リニアなどの超音波補助ユニットは、50%少ない力でサファイア時計ケースを切削し、研削機がかつて独占していたセラミックおよび医療市場を開拓しています。プラズマは25 mmを超える構造用鋼に対してコスト効率が高く、ウォータージェットと超音波は複合材料と脆性酸化物に対応しています。レーザーが成長の主役を担っているものの、要件の幅広さにより、CNCマシン市場に組み込まれた多様性を単一の技術が凌駕することはないでしょう。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

軸タイプ別:5軸システムが複雑な形状を取り込む

3軸センターは2025年の売上高の40.74%を占め、大規模な直方体部品を加工するジョブショップに好まれています。しかし最も速い進歩は5軸ユニットに属しており、タービンブレード、整形外科用ステム、および航空宇宙ブラケットが再クランプを排除する連続加工を要求するにつれて、2031年にかけてCAGR 8.25%で拡大すると予測されています。DMG MORIのDMU 60 eVoはペイロードを2倍にしながら4 µmの円形精度を維持し、サプライヤーがインペラーのリードタイムを18日から6日に短縮できるようにしました。

4軸横型マシンはエンジンブロックとトランスミッションケースで依然として主流であり、6軸ロボットは非常に大型の複合材料を扱いますが、軸ベースのセグメント化においてCNCマシン市場規模の5%未満を占めています。CAM干渉チェックはホルダークリアランスをリアルタイムでシミュレートし、プログラミングエラーをほぼ3分の1削減します。3軸が数量リーダーであり続ける一方で、高付加価値作業の5軸への移行は、CNCマシン市場内でユニットミックスと平均販売価格を上昇させています。

エンドユーザー産業別:医療機器が自動車の成長を上回る

自動車は2025年の売上高の32.40%を占め、高量・資本集約的なラインに適したエンジンブロック、ギア、バッテリートレイに支えられています。医療機器は現在は規模が小さいものの、高齢化人口とより厳格なISO 13485トレーサビリティ規則に牽引され、2031年にかけてCAGR 7.15%で成長し、エンドユーザーの中で最も速いペースとなる見込みです。Micron Productsは、クーラント温度制御とサブミクロンフィードバックループにより、チタン製股関節ステムで±0.0005インチを維持しています。

航空宇宙・防衛は、±0.008 mmを満たしながら80 m/min超でニッケル超合金を切削することを引き続き要求しており、この環境はトルクモーター5軸横型マシンに適しています。電子機器工場は、ウェーハハンドリングロボット向けに100 µm未満のマイクロ加工を必要とし、超音波およびレーザーマイクロ加工セルへの投資を誘導しています。建設、重機、および一般ジョブショップは、より低い公差の作業で需要を補完しています。インプラントおよび外科用器具へのミックスシフトは、より高いマージンの可能性を意味しますが、より厳格な規制監査も伴い、これらの要因がCNCマシン市場シェアの産業間分布を再形成しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋は2025年の売上高の45.30%を占め、中国が世界の工作機械生産量の約40%を供給し、インドの生産連動インセンティブ制度が高精度切削に依存する半導体工場に150億米ドルを投入したことで首位を維持しました。ASEAN諸国は自動車・電子機器のニアショアリングプロジェクトを誘致し、タイは2025年にCNC集約型投資87件(総額42億米ドル)を承認しました。[3]タイ投資委員会、「2025年承認プロジェクト」、boi.go.th 日本と韓国は予知保全ダッシュボードへのR&Dを集中させ、オーストラリアのAUKUS潜水艦契約はチタン船体加工を要求しました。これらの動向により、中国の建設冷却にもかかわらず、アジア太平洋のCNCマシン市場規模は絶対的なリードを拡大し続けることが確実です。

北米はCHIPSおよび科学法の527億米ドルの基金に支えられ、20%台中盤のシェアを維持しました。Intel、TSMC、Samsungは合計で1,000億米ドルを超える工場建設を行っており、各プロジェクトにウェーハハンドリングロボティクス向けの数百台のCNCセルが組み込まれています。Haas Automationは2026年末までにネバダ州に4億米ドルの施設を開設し、140万平方フィートの国内生産能力を追加します。メキシコのCNC輸入の前年比18%増は、ニアショアリングブームを裏付けています。カナダの航空宇宙回廊はエンジンコア作業向けの5軸横型マシンを確保し続けています。

欧州はエネルギー価格の逆風の中で10%台後半のシェアを維持しました。カーボンニュートラル規制がレトロフィット需要を加速させており、電力を30%節約するシングルポンプクーラントシステムは3年間の償却資格を得ます。中東は2031年にかけてCAGR 6.75%で最も速い成長を示しており、サウジビジョン2035がGDPの製造業比率25%を目指し、UAEが817億米ドルの産業生産を目標としています。Siemensのサウジ産業都市全体へのデジタルツイン展開は、効率をリーグテーブルに変換し、新規注文を促進しています。南米はブラジルを筆頭に地域の自動車・農業機械ラインに供給し、アフリカの控えめながら増加するCNC需要は中国が資金提供する鉄道・鉱山建設と結びついています。

競合環境

競争は中程度から高程度です。FANUC、DMG MORI、Haas Automation、Okuma、Mitsubishi Electric、Siemens、Yamazaki Mazakなどの上位7ブランドが40%台中盤のシェアを占め、地域チャンピオンやソフトウェアファーストの参入者の余地を残しています。DN Solutionsは2025年8月にHELLERの買収に動き、欧州のセル自動化向けに構築されたターンキーポートフォリオに4軸および5軸の専門知識を組み込みました。この戦略は、購入者がバンドルされたハードウェア・ソフトウェアスタックを好む中で、規模と範囲が純粋なスピンドル数を凌駕するようになったことを示唆しています。

既存企業はデジタルレイヤーに注力しています。FANUCのスマートデジタルツインマネージャーとSiemensのSINUMERIK ONEはコントローラーに状態監視を組み込み、パイロット運転で18~22%の稼働率向上を実現しています。一方、CloudNCはあらゆるISOコントローラーで動作できるクラウドネイティブのツールパスを提供し、将来の優位性を定義するのは鉄ではなくソフトウェアであるという主張を展開しています。付加・除去加工ハイブリッドは商業化されたプラットフォームが10数台未満の空白領域であり、新規参入者がCNCマシン市場でシェアを獲得する余地を与えています。

輸出規制がプレイブックを複雑にしています。Haasは2024年にエンティティリスト違反で250万米ドルを支払い、OEMが米国、EU、中国市場向けに並行SKUを運用するよう促しました。磁石価格の急騰により、25,000 rpm未満でのリラクタンスモーターへの再設計が強いられ、高速ニッチが脅かされています。AIツールパス、パレット自動化、エネルギーダッシュボードを1つの請求書に統合するベンダーは、CNCマシン市場がスタンドアロンの速度よりもエコシステムの深さを評価するようになる中で、金属のみの競合他社を上回る可能性が高いです。

CNCマシン産業のリーダー企業

FANUC Corporation

DMG Mori Co. Ltd

Haas Automation Inc.

Okuma Corporation

Mitsubishi Electric Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:PMGC Holdingsが225万米ドルでSVM Machiningを買収し、航空宇宙・医療分野のマルチサイトプラットフォームを拡充しました。

- 2026年1月:DMG MORIがオートメーションコントロールステーションを発表し、パレット、ロボット、工具ローダーを1つの19インチパネルに統合してセットアップ時間を15~20%削減しました。

- 2026年1月:DMG MORIがRobo2Go第3世代を発表し、70 kgのペイロードと3パレットオプションを備え、バッチロットの無人稼働時間を延長しました。

- 2026年1月:DMG MORIがCTX 450 4A双主軸旋盤を出荷し、10.8 m²のフットプリント内で完全な6面加工を実現しました。

世界のCNCマシン市場レポートの調査範囲

| CNC旋盤 |

| CNCフライス盤 |

| CNCレーザー切断機 |

| CNCプラズマ切断機 |

| CNC放電加工機(ダイシンク・ワイヤー) |

| CNC研削盤 |

| CNCドリリング・タッピングセンター |

| その他の特殊CNCマシン |

| 3軸マシン |

| 4軸マシン |

| 5軸マシン |

| 6軸以上 |

| 自動車 |

| 航空宇宙・防衛 |

| 電子機器・半導体 |

| 医療機器 |

| 建設・重機 |

| 電力・エネルギー |

| 造船 |

| 一般製造・ジョブショップ |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| ペルー | |

| その他の南米 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | |

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| ASEAN(インドネシア、タイ、フィリピン、マレーシア、ベトナム) | |

| その他のアジア太平洋 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| カタール | |

| クウェート | |

| トルコ | |

| エジプト | |

| 南アフリカ | |

| ナイジェリア | |

| その他の中東・アフリカ |

| 機械タイプ別 | CNC旋盤 | |

| CNCフライス盤 | ||

| CNCレーザー切断機 | ||

| CNCプラズマ切断機 | ||

| CNC放電加工機(ダイシンク・ワイヤー) | ||

| CNC研削盤 | ||

| CNCドリリング・タッピングセンター | ||

| その他の特殊CNCマシン | ||

| 軸タイプ別 | 3軸マシン | |

| 4軸マシン | ||

| 5軸マシン | ||

| 6軸以上 | ||

| エンドユーザー産業別 | 自動車 | |

| 航空宇宙・防衛 | ||

| 電子機器・半導体 | ||

| 医療機器 | ||

| 建設・重機 | ||

| 電力・エネルギー | ||

| 造船 | ||

| 一般製造・ジョブショップ | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| ペルー | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | ||

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| ASEAN(インドネシア、タイ、フィリピン、マレーシア、ベトナム) | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| カタール | ||

| クウェート | ||

| トルコ | ||

| エジプト | ||

| 南アフリカ | ||

| ナイジェリア | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2031年までに世界のCNCマシン市場はどのくらいの規模になりますか?

2031年までに、予測では2026年から2031年にかけてCAGR 5.96%で成長し、1,057億米ドルに達するとされています。

最も成長が速い機械タイプはどれですか?

CNCレーザー切断システムは、EVバッテリーケースと航空宇宙外板がバリのない切断を要求するにつれて、2031年にかけてCAGR 7.45%で成長すると予測されています。

5軸マシニングセンターがシェアを拡大している理由は何ですか?

再クランプを排除し、表面精度を向上させ、複雑なタービンおよび医療用形状に対応することで、2031年にかけてCAGR 8.25%を達成しています。

2026年における新規CNC投資の主な制約要因は何ですか?

高金利により回収期間が5年を超え、過去最高のリース量にもかかわらず短期的な設備購入を抑制しています。

最も成長が速い地域はどこですか?

サウジアラビアとUAEが主導する中東は、産業多角化プログラムを背景に2031年にかけてCAGR 6.75%で成長する見込みです。

AIツールパスはショップの経済性をどのように変えていますか?

生成AI CAMはサイクルタイムを最大15%削減し、スピンドル稼働率を向上させ、デジタルに精通したショップがプレミアムマージンを獲得できるようにしています。

最終更新日: