中国自動車市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

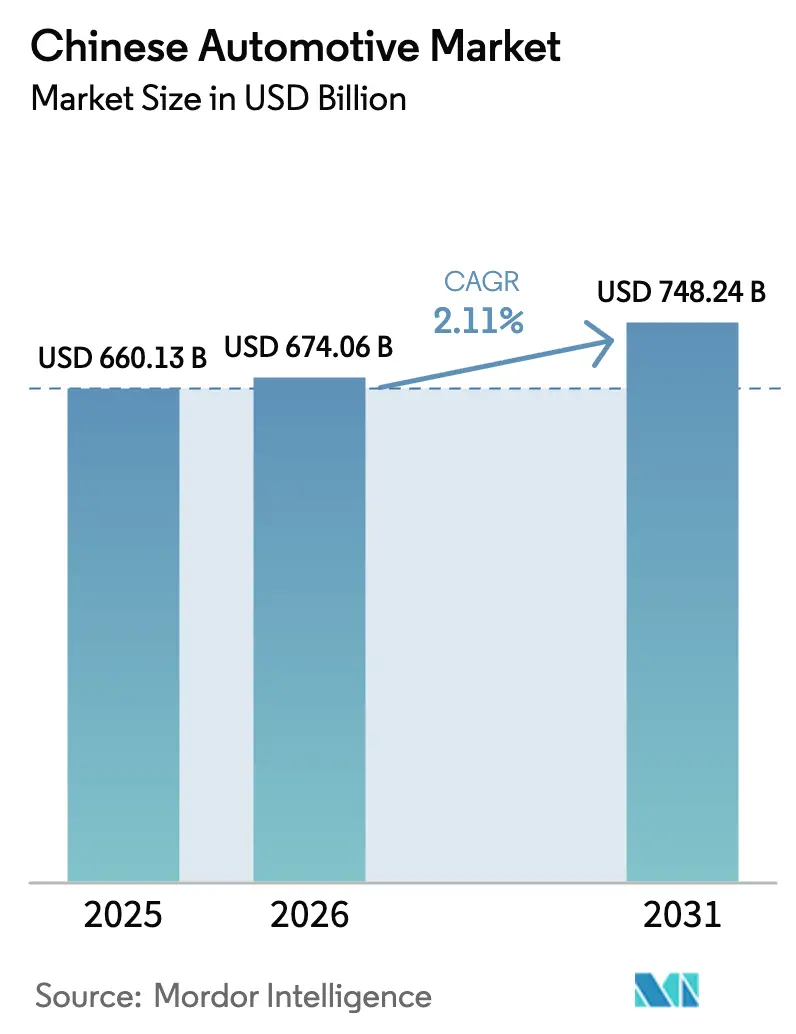

| 基準年の市場規模 (2025) | 660.13 十億米ドル |

| 市場規模 (2026) | 674.06 十億米ドル |

| 市場規模 (2031) | 748.24 十億米ドル |

| 成長率 (2026 - 2031) | 2.11% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中国自動車市場分析

中国自動車市場規模は2026年に6,740億6,000万米ドルと推定され、2025年の6,601億3,000万米ドルから成長し、2031年には7,482億4,000万米ドルに達する見込みで、2026年から2031年にかけてCAGR 2.11%で成長します。この成長見通しは、市場が純粋な数量拡大から、電動化、ソフトウェア定義機能、プレミアムポジショニングに基づく価値創造へとシフトしていることを示しています。乗用車需要は引き続き販売台数の大部分を占めています。しかし、新エネルギー車(NEV)はすでに総登録台数の40.9%を占めており、電動パワートレインが内燃機関の成長を上回る変曲点を示しています。電池コストの低下、全国規模での充電ポイントの整備、および地方政府による継続的なインセンティブが、全体的な販売成長が緩やかになる中でも勢いを維持しています。国内プレーヤーが垂直統合を深める一方、外資系既存企業はコスト圧力と厳格化する効率規制の中でシェアを守り利益率を回復するための戦略を再設計しており、競争の激しさが増しています。

レポートの主要ポイント

- 車両タイプ別では、乗用車が2025年の中国自動車市場シェアの47.62%を占め、一方で小型商用車は予測期間(2026年~2031年)にCAGR 2.14%で成長する見込みです。

- 推進タイプ別では、内燃機関モデルが2025年の中国自動車市場シェアの62.35%を維持しましたが、電気自動車は予測期間(2026年~2031年)にCAGR 15.34%で最も速く成長する見込みです。

- 用途別では、個人利用が2025年の中国自動車市場シェアの53.62%を占め、公共交通は予測期間(2026年~2031年)にCAGR 2.23%で成長する見通しです。

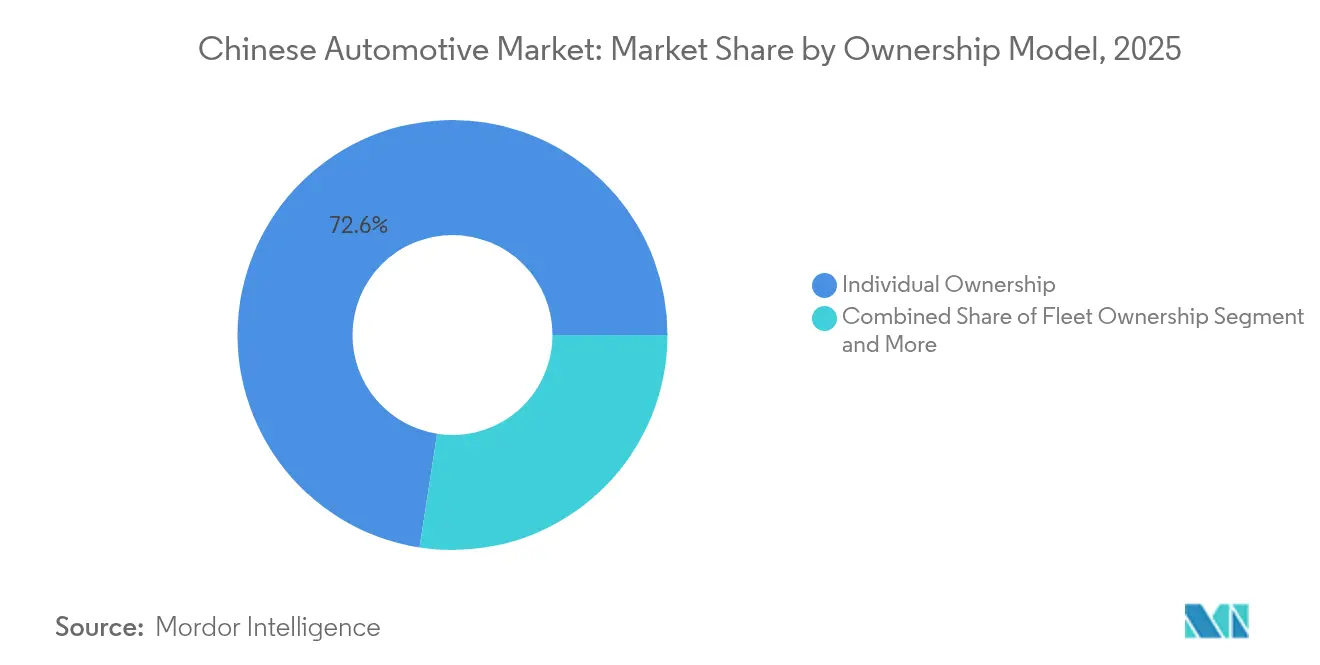

- 所有モデル別では、個人購入者が2025年の中国自動車市場シェアの72.55%を占め、サブスクリプションサービスは予測期間(2026年~2031年)にCAGR 2.18%で拡大する見込みです。

- 販売チャネル別では、OEMディーラーが2025年の中国自動車市場シェアの56.02%を占めました。一方、ダイレクト・トゥ・コンシューマーモデルは予測期間(2026年~2031年)にCAGR 2.22%で成長を牽引すると予想されます。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

中国自動車市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 中国自動車工業協会主導の需要回復 | +0.8% | 全国規模、第1・第2層都市に集中 | 短期(2年以内) |

| 2030年CAFE第2フェーズ基準の義務化 | +0.4% | 全国規模、北京・上海での厳格な施行 | 長期(4年以上) |

| 急速なコスト低下 | +0.3% | 全国規模、江蘇省・広東省の製造拠点に集中 | 中期(2年~4年) |

| NEV計画2025に基づく全国充電インフラ整備 | +0.2% | 全国規模、第2・第3層都市を優先 | 中期(2年~4年) |

| 地方政府補助金 | +0.1% | 地域限定、北京・天津・河北、広東省に集中 | 長期(4年以上) |

| OEM主導のサブスクリプションモデル | +0.1% | 都市部、第1・第2層都市 | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

2024年以降の国内需要における中国自動車工業協会主導の回復

2024年の車両販売は小幅に回復し、中国自動車工業協会が主導する協調的な融資プログラム、ディーラーインセンティブ、在庫正常化によって前年比約10分の1の伸びを記録しました。第1層都市の都市部消費者が増分数量の大部分を吸収しましたが、政策支援は主要内陸拠点における買い替え需要も刺激しました。中国自動車工業協会が供給と小売需要を同期させる能力は、効果的な準政府的市場管理を示しています[1]中国自動車工業協会、「2024年年間車両販売レポート」、caam.org.cn。

2030年CAFE第2フェーズ基準の義務化

第2フェーズ規制は、NEVクレジットの余剰分が内燃機関の不足分を相殺するデュアルクレジット機構を活用することで、フリート全体の燃費削減を義務付けています。この枠組みは電動化を優遇する一方、実際の効率改善を希薄化しうる車両重量操作を許容しています。強固なNEVパイプラインを持たない中小規模の自動車メーカーはコンプライアンス負担が高く、2027年以降にペナルティが厳しくなるにつれて買収対象となる可能性があります[2]工業情報化部、「第2フェーズ企業平均燃費要件」、miit.gov.cn。

リン酸鉄リチウム電池化学における急速なコスト低下

リン酸鉄リチウムパックは、ローカライズされたサプライチェーン、本質的な安全性、およびニッケルリッチ正極に対する材料コスト優位性から恩恵を受けています。BYDとCATLの規模の経済がパック価格を1万5,000米ドル以下の量産EVモデルを可能にする水準まで引き下げ、消費者基盤を拡大し、内燃機関車との価格プレミアムを縮小しています[3]BYD Company Limited、「2024年年間決算発表」、byd.com。

NEV計画2025に基づく全国充電インフラ整備

中国は2024年までに1,282万基の充電ポイントを設置し、サービスが不十分な第2・第3層都市を優先しました。稼働率のばらつきは依然として大きいですが、高速道路沿いの高出力DC充電設備が長距離移動時間を短縮する一方、11kW AC充電ポストが住宅団地に普及しています。民間ネットワーク間の相互運用性のギャップが残存しており、新たな決済・コネクタ規格ガイドラインの策定が促されています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 半導体調達率が依然として80%未満 | -0.4% | 全国規模、全OEMおよびサプライヤーに影響 | 中期(2年~4年) |

| リチウムスポット価格の急騰 | -0.3% | グローバルサプライチェーン、国内電池製造 | 短期(2年以内) |

| 第2・第3層都市における充電密度の頭打ち | -0.2% | 地域限定、内陸部および中小都市に集中 | 中期(2年~4年) |

| グレーマーケット輸出による国内中古車供給の逼迫 | -0.1% | 全国規模、新疆への輸出集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

半導体調達率が依然として2019年基準を下回る

自動車用チップ不足は、名目上の需要回復にもかかわらず組立ラインを制約しています。高利益率のグレードが優先され、先進運転支援機能がプレミアム価格帯に押し込まれています。北京が2025年までに自動車用半導体の4分の1を国内調達するよう推進していることは、サプライヤーが未実証のノードを拡大する中で移行リスクを加えています。

2024年以降のリチウムスポット価格の急騰

2025年初頭、電気自動車(EV)産業からの需要増加とサプライチェーンの制約により、電池グレードの炭酸リチウム価格が顕著に急騰しました。この価格上昇はパックコストの増加をもたらし、OEMはEVの広範な普及を加速するために不可欠な価格引き下げを延期せざるを得なくなっています。同時に、中国の鉱山会社はリチウム供給を強化し国内資源への依存を低減するために、海外買収を積極的に進めています。しかし、厳格な規制や国家安全保障上の懸念を含む地政学的審査の強化により、これらの買収のタイムラインが延長され、市場の不安定性と不確実性が増しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

車両タイプ別:商業セグメントが電動化を牽引

乗用車は2025年の中国自動車市場シェアの47.62%を占め、引き続き中核を担っています。しかし、小型商用車は最終マイル物流の成長により、予測期間(2026年~2031年)にCAGR 2.14%を記録する見込みです。宅配バンおよびマイクロトラックは、回収期間を短縮する目的を持った市区町村のインセンティブと通行優遇措置を受けています。二輪車は、低い電池要件と都市部のナンバープレート取得上の利点から、急速に電動化が進んでいます。オフハイウェイ機械は、遠隔地での電力網アクセス不足により電動化が遅れていますが、鉱山トラック向けの水素プログラムが2028年以降の損益分岐点への道を提供しています。

商業フリートは高い日次稼働率と予測可能なルートを重視しており、総所有コストが決定的な要素となっています。OEMはスワップ可能な電池オプションを備えた専用EVシャシーを提供し、ダウンタイムを短縮しています。貨物プラットフォームはテレマティクスを統合して充電スケジュールとルート最適化を調整し、普及の好循環を強化しています。地方自治体はグリーンナンバープレート免除と駐車補助金を付与し、電動車両への調達を促進しています。

注記: 全セグメントのシェアはレポート購入後に入手可能

推進タイプ別:内燃機関の優位性がEV加速に直面

内燃機関は2025年の中国自動車市場シェアの62.35%を占めましたが、そのリードは着実に縮小しています。電気自動車は、リン酸鉄リチウムパックコストの低下とCAFEクレジットに支えられ、予測期間(2026年~2031年)にCAGR 15.34%で成長する見込みです。ハイブリッド車は、特に下位層都市において完全な充電依存なしに航続距離不安に対処するブリッジソリューションを提供しています。燃料電池トラックは実験段階にとどまっていますが、港湾物流向けの補助金を受けています。

価格帯によってポートフォリオのシフトは異なります。富裕層の購入者はパフォーマンスとステータスのためにEVを採用する一方、農村部の消費者は充電密度が改善されるまでガソリン車を維持しています。2024年のBYDのグローバル納車実績は、垂直統合が規模拡大と利益率確保を加速することを証明しています。外資系OEMはプラグインハイブリッドを輸入し、電池メーカーとの提携によりパック調達リスクを管理することでコンプライアンスを追求しています。

用途別:公共交通が成長加速を牽引

個人利用は2025年の中国自動車市場において53.62%のシェアを生み出しましたが、公共交通フリートの電動化は予測期間(2026年~2031年)にCAGR 2.23%を記録する見込みです。グリーンクレジット義務の下、地方自治体はバッテリー電気バスを調達しており、これが国内シャシーサプライヤーと電池インテグレーターを刺激しています。この取り組みは地域サプライチェーンを支援するだけでなく、都市部の排出削減によってより広範な持続可能性目標とも整合しています。さらに、商業配送は夜間充電と指定積み降ろしゾーンへのインセンティブが付与されており、運用効率の最適化とピーク時の渋滞緩和によって電気自動車(EV)の経済性をさらに強化しています。

産業ユーザーは、現場での排出量と騒音を削減するために電動フォークリフトと工場内シャトルバスを採用しています。これらの車両は、より静かでクリーンな作業環境に貢献するだけでなく、企業が規制コンプライアンスと持続可能性目標を達成するのにも役立っています。

所有モデル別:サブスクリプションサービスが勢いを増す

従来の個人所有は依然として中国自動車市場を支配しており、2025年のシェアは72.55%で、ステータスシグナリングと都市間移動習慣を反映しています。サブスクリプション製品は、自動車メーカーがコネクティビティ、保険、電池アップグレードをバンドルするにつれ、予測期間(2026年~2031年)にCAGR 2.18%で最も速く成長する見込みです。フリートマネージャーは集中調達を活用して大量電池保証を確保する一方、共有モビリティの試験運用は中心部地区における車両密度の規制制限に対応しています。

都市部のZ世代ドライバーは所有よりもアクセスを好み、非所有に対する歴史的なタブーを侵食しています。メーカーはオーバー・ザ・エア分析を適用して走行距離ティアを調整し、一回限りの販売を超えた継続的な収益を解放しています。残存価値管理はリース子会社に利益をもたらし、認定中古車在庫を低所得層市場に供給しています。

注記: 全セグメントのシェアはレポート購入後に入手可能

販売チャネル別:デジタルトランスフォーメーションが加速

OEMディーラーは2025年の中国自動車市場において56.02%のシェアを占め、アフターセールス維持のためのワークショップネットワークを活用しています。電子商取引プラットフォーム上のダイレクト・トゥ・コンシューマー店舗は、ソフトウェアアップデートとシームレスな所有アプリを重視するEVブランドに牽引され、予測期間(2026年~2031年)にCAGR 2.22%で成長する見込みです。独立系ディーラーは、複数ブランドの比較を好む購入者がいる価格感応度の高い内陸省で繁栄しました。

デジタルジャーニーは、取引がオフラインで完結する場合でもオンラインから始まります。バーチャルショールーム、ライブストリーミングによる車両紹介、拡張現実コンフィギュレーターが初期段階の関心を獲得しています。交渉の透明性と迅速な納車スロットが、OEMが地域サービスカバレッジとの利益率管理のバランスを取る中でチャネルロイヤルティを支えています。

地理的分析

中国の経済リバランスは需要を内陸部へと誘導しています。第1層都市はプレミアムおよびEV早期採用市場であり続けていますが、飽和状態とナンバープレート割り当てが増分登録を制限しています。四川省などの省は2024年に80万基以上の充電設備を追加しましたが、充電器の稼働率と出力定格は沿岸部の水準に及んでいません。

第2・第3層拠点は新たな数量をもたらしますが、可処分所得に合わせた低価格グレードと延長保証の提供が必要です。消費者金融会社はより長期のローンを提供し、EVの初期購入価格を緩和しています。地方政府は補助金パッケージを産業パークの雇用創出目標と連携させ、均衡ある成長のために組立工場を西部へと誘致しています。

国境地域は輸出ゲートウェイとなっており、ホルゴスは2024年に複数の中古車輸送を処理し、国内の中古車供給を逼迫させ残存価値を下支えしました。西部回廊は越境原料を活用する電池リサイクル事業を引き付け、循環経済目標を支援しています。

競争環境

国内ブランドは2024年にシェアの5分の3以上を占め、規模の優位性が電池コストリーダーシップを複合的に強化するにつれて市場集中が高まっています。BYDの販売実績はEVリーダーの地位を確立し、SACは合弁事業を活用してレガシー購入者の間でICEの関連性を維持しています。外資系プレーヤーはアライアンスで対応しており、Volkswagenは部品コストを削減し中国固有のBEV展開を加速するためにXPENGとのプラットフォーム協定を深化させました。

規模の経済は正極材精製からパック組立までの垂直統合に報いています。CATLは外部顧客と自社のスクーター子会社に供給し、設備稼働率を平準化しています。利益率の侵食に直面する従来型OEMは合併を模索しており、HondaとNissanは2024年11月の販売減少後に統合を協議し、失地回復への緊迫感を示しました。

テクノロジー企業が隣接セクターに進出しています。Huaweiは車載オペレーティングシステムとライダーを供給し、Changan Automobileと提携してLuxeed S7セダンを発売しました。半導体メーカーはチップ不足に対応するため28ナノメートルの自動車向けラインを拡大しています。ニッチプレーヤーは水素トラックの試験運用を追求し、政策的後押しとディーゼルコストの上昇が需要を生み出すことに期待しています。

中国自動車産業リーダー

SAIC Motor

BYD Co., Ltd.

FAW Group

Dongfeng Motor

Geely Holding

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Dongfeng Motor CorporationはChangan Automobileとの合併協議に入り、研究開発費とプラットフォーム資産を統合することを目指しました。

- 2025年3月:FAW GroupとLeapmotorは電池統合と共同製造を対象とした戦略的協力協定に署名しました。

- 2024年2月:XPENGとVolkswagenはソフトウェア協力を延長し、BEVコンポーネントコストを削減するための共同調達プログラムを開始しました。

中国自動車市場レポートの範囲

| 二輪車 |

| 三輪車 |

| 乗用車 |

| 商業車両 |

| オフハイウェイ車両 |

| 内燃機関 |

| ハイブリッド車 |

| 電気自動車 |

| 個人 |

| 商業 |

| 公共交通 |

| 産業用途 |

| 個人所有 |

| フリート所有 |

| サブスクリプション型 |

| 共有モビリティ |

| OEMディーラー |

| 独立系ディーラー |

| オンラインプラットフォーム |

| ダイレクト・トゥ・コンシューマー |

| 車両タイプ別 | 二輪車 |

| 三輪車 | |

| 乗用車 | |

| 商業車両 | |

| オフハイウェイ車両 | |

| 推進タイプ別 | 内燃機関 |

| ハイブリッド車 | |

| 電気自動車 | |

| 用途別 | 個人 |

| 商業 | |

| 公共交通 | |

| 産業用途 | |

| 所有モデル別 | 個人所有 |

| フリート所有 | |

| サブスクリプション型 | |

| 共有モビリティ | |

| 販売チャネル別 | OEMディーラー |

| 独立系ディーラー | |

| オンラインプラットフォーム | |

| ダイレクト・トゥ・コンシューマー |

レポートで回答される主要な質問

中国自動車市場の現在の価値はいくらですか?

市場は2026年に6,740億6,000万米ドルと評価されています。

中国自動車市場はどのくらいの速さで成長すると予想されますか?

CAGR 2.11%で拡大し、2031年までに7,482億4,000万米ドルに達する見込みです。

中国で最も速く成長している車両セグメントはどれですか?

小型商用車が2031年までのCAGR 2.14%でリードしています。

2024年の中国の車両販売に占めるNEVの割合はどのくらいですか?

新エネルギー車は総販売台数の40.9%を占めました。

国内電気自動車競争をリードしているのは誰ですか?

BYDは2024年に全世界で427万台を出荷し、すべての競合他社を上回りました。

サブスクリプションモデルがシェアを拡大している理由は何ですか?

バンドルされた保険、メンテナンス、柔軟な条件が若い都市部ドライバーを引き付け、セグメントのCAGR 2.18%を牽引しています。

最終更新日: