アフリカCNGおよびLPG車両市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

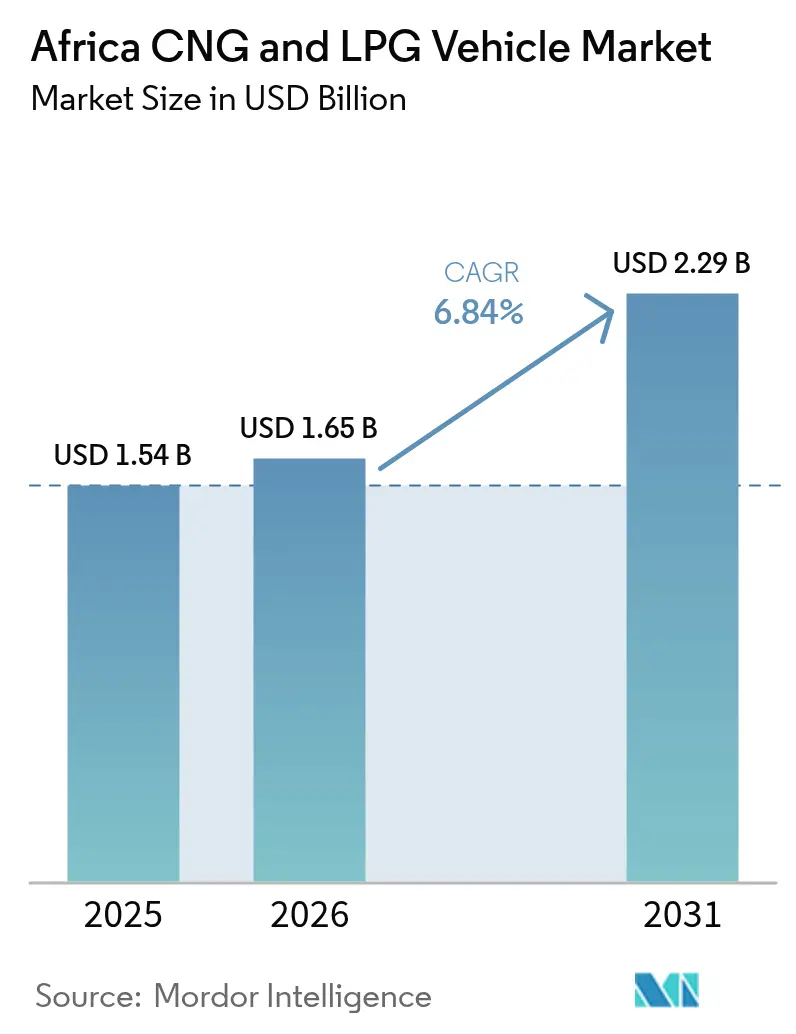

| 基準年の市場規模 (2025) | 1.54 十億米ドル |

| 市場規模 (2026) | 1.65 十億米ドル |

| 市場規模 (2031) | 2.29 十億米ドル |

| 成長率 (2026 - 2031) | 6.84% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるアフリカCNGおよびLPG車両市場分析

アフリカCNGおよびLPG車両市場の規模は2026年に16億5,000万米ドルと推定され、2025年の15億4,000万米ドルから成長し、2031年には22億9,000万米ドルに達する見込みであり、2026年~2031年にかけて6.84%のCAGRで拡大します。石油価格が変動する中、気体燃料のコスト優位性はより顕著となっており、この変化は燃料多様化目標を長期エネルギー政策に組み込む国家プログラムによって裏付けられています。ナイジェリアの大統領CNG推進イニシアティブは、給油設備への多額の投資および多数の車両の転換を通じて、民間普及を加速させる国家の役割を強調しています。充実したCNGステーションネットワークを有するエジプトは、他のアフリカ諸国が現在模倣しようとしている成熟したインフラモデルを提供しています。同時に、技術供給業者はレトロフィットキットを導入して商用車隊の移行コストを削減しており、越境パイプラインプロジェクトは西アフリカ全域で安定した燃料品質を確保しています。

主要レポートの要点

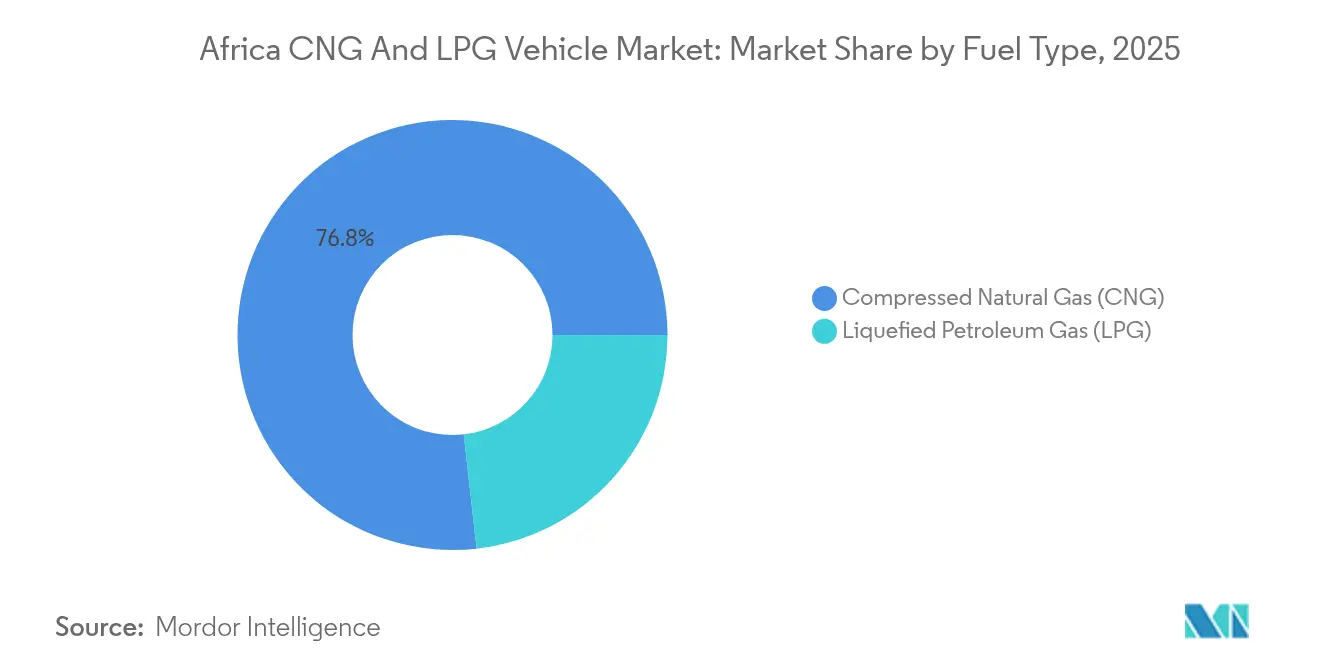

- 燃料タイプ別では、CNG(圧縮天然ガス)が2025年の収益シェアの76.79%をリードし、2031年にかけて6.74%のCAGRで進展する見込みです。

- 車両タイプ別では、乗用車が2025年の販売台数の62.88%を占め、バスおよびコーチは2031年にかけて6.90%のCAGRで成長する見込みです。

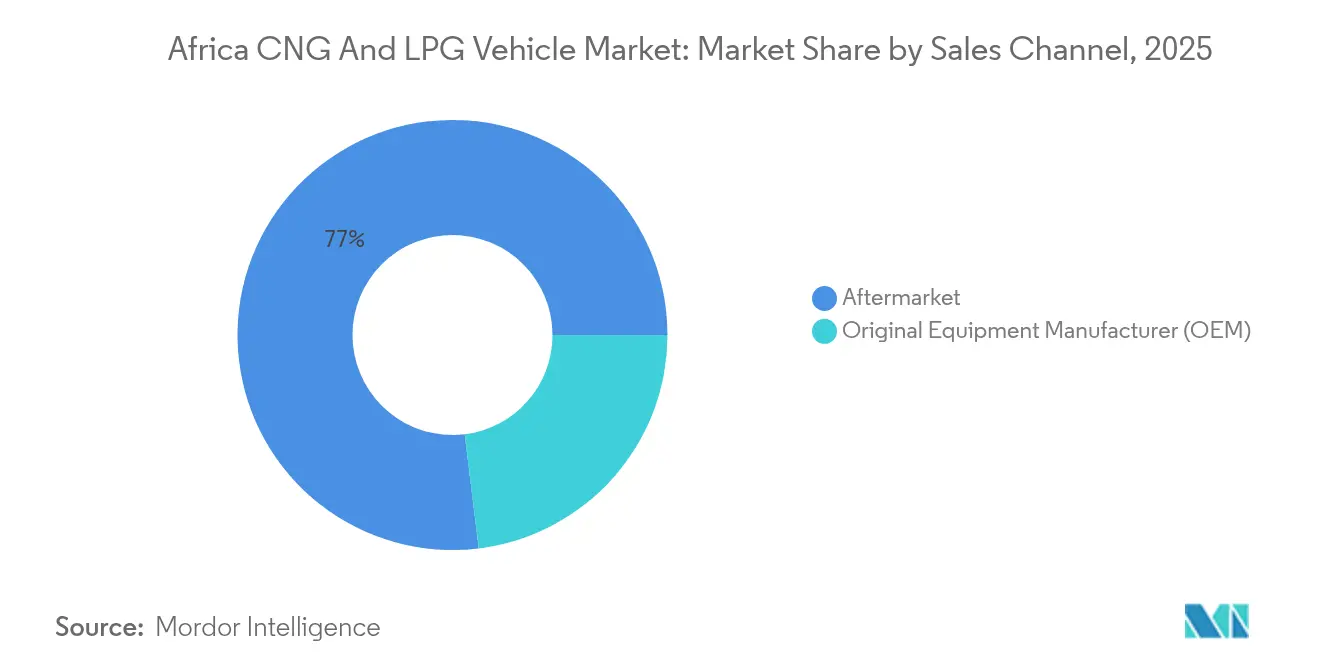

- 販売チャネル別では、アフターマーケットが2025年の転換台数の76.95%を支配し、OEM販売は2031年にかけて6.92%のCAGRで拡大する見込みです。

- 転換技術別では、バイフューエル・ガソリン-ガスシステムが2025年の設置台数の68.10%を占め、専用気体燃料プラットフォームは2031年にかけて6.87%のCAGRで増加する見込みです。

- 国別では、エジプトが2025年の数量の38.40%を占め、ナイジェリアは2026年~2031年にかけて最速の6.89%のCAGRが見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アフリカCNGおよびLPG車両市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 給油インフラへの投資 | +1.8% | ナイジェリア、エジプト、南アフリカが中核;モロッコ、エチオピアへの波及 | 中期(2~4年) |

| 気体燃料に対する政府インセンティブ | +1.5% | ナイジェリア、エジプトが主要;タンザニア、ガーナが二次市場 | 短期(2年以内) |

| 不安定な燃料価格 | +1.2% | 世界的、輸入依存型経済への影響が最大 | 短期(2年以内) |

| より厳格な排出基準 | +0.9% | 南アフリカ、エジプトが先導;ECOWAS地域全体で段階的採用 | 長期(4年以上) |

| マイクロLNG-CNG農村ハブ | +0.7% | ナイジェリア農村部、ケニア、タンザニアでカバレッジ拡大 | 中期(2~4年) |

| ライドヘイリング車隊の転換 | +0.6% | 都市部中心:ラゴス、カイロ、ヨハネスブルグ、ナイロビ、アクラ | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

給油インフラへの投資拡大

ナイジェリアのNNPCは2025年までに複数のCNGステーションを目標とし、エジプトはすでに多数のサイトを運営しており、両国はネットワークカバレッジにおいて相当なファーストムーバー優位性を持っています [1]「NNPCは2025年までに100カ所のCNGステーションを計画」、NNPC Limited、nnpclimited.com。資本はまた、以前はフレアされていた随伴ガスを収益化するマイクロLNG-CNGハブにも流れ込み、農村部のオペレーターの単位輸送コストを低減しています。ナイジェリア-モロッコパイプラインおよびナイジェリア-赤道ギニアガスリンク協定は、供給仕様を統一するための地域的な野心を強調しています。インフラは通常需要に先行するため、早期投資家は立地優位性を獲得し、交通量の多い都市回廊を確保します。ステーションが普及するにつれ、車隊オーナーはますます、将来的な建設への推測よりも確実な給油近接性に基づいて調達計画を策定するようになっています。

気体燃料に対する政府インセンティブおよび補助金

ナイジェリアの大統領CNG推進イニシアティブは、転換リベート、税制上の優遇措置、および義務的な公共部門の車隊移行をまとめており、2027年までに100万台――現在の商用車隊のほぼ半数――を目標としています [2]「プログラムファクトシート2025」、大統領CNG推進イニシアティブ、pcng.ng。タンザニアの完了した転換実績は、目に見えるパイロット車隊と組み合わせた場合、わずかな財政支援でも触媒効果があることを示しています。このような枠組みは総所有コストの計算を気体燃料に有利な方向へと大きく傾けますが、財政的持続可能性はインフラおよびサービス提供における補完的な民間資本に依存しています。制御されていない補助金支出が他のエネルギー転換優先事項を圧迫するリスクがあるため、官民の協調投資構造が重要です。そのため、政策立案者はネットワーク密度が経済的自立に近づくにつれてインセンティブを段階的に廃止するサンセット条項を設計するようになっています。

揮発性のあるガソリンおよびディーゼル価格

石油価格の変動は回収期間を圧縮します:オペレーターはCNGによって燃料コストの5分の2の削減を報告しており、現在の価格水準では転換費用を12~18か月以内に回収できます [3]「天然ガス市場アップデート2024」、国際エネルギー機関、iea.org。輸入依存型のアフリカ経済は最も圧力を感じており、国内産天然ガス代替品への構造的な需要を生み出しています。しかし、設置能力によって反応は緩和されます。価格が急騰する期間中、ワークショップは転換注文の急増に対応できず、影響が遅延します。一時的な急騰よりも持続的な価格上昇の方が、車隊とステーション開発者の双方にとって設備投資を正当化するうえで重要です。この環境において、デュアルフューエルまたは車隊全体の契約によってヘッジする企業は、世界的な原油価格変動に対して営業利益率を安定させることができます。

より厳格な車両排出基準

国連環境計画(UNEP)が支援する「アフリカ向けより安全でクリーンな中古車」イニシアティブは、輸入車両に対してユーロ4相当の基準値を促進し、間接的に車隊をより低炭素な燃料構成へと誘導しています。南アフリカとエジプトはすでに国連欧州経済委員会(UNECE)規則110および115を実施しており、機器とレトロフィット安全基準を標準化し、プロのオペレーターの保険料を削減しています。中古車が年間車隊追加台数の最大5分の4を占めるため、執行の漏れが依然として即時の影響を薄めていますが、税関検査ポイント全体での検査能力の向上は監視強化を示しています。長期的には、南アフリカで現在検討中の排出量ベースの道路利用者料金が、気体燃料を優遇する価格シグナルをさらに強化する可能性があります。オペレーターは古いディーゼル資産を二次路線に再配置しながら、新規購入をCNG基準適合オプションへとシフトしています。

制約の影響分析*

| 制約 | (~)CAGRへの影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 不十分な規制 | -1.1% | 南アフリカを除くサブサハラアフリカ;執行能力が限定的 | 長期(4年以上) |

| OEMポートフォリオの限定 | -0.8% | 世界的、転換より新車を好む市場への影響が顕著 | 中期(2~4年) |

| ガス供給の混乱 | -0.6% | ナイジェリア、エジプトが主要;タンザニア、ガーナがパイプライン依存の二次市場 | 短期(2年以内) |

| 安全性に関する認識の問題 | -0.5% | 非公式な転換が一般的なナイジェリア、ケニア、タンザニア | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

不十分な規制的枠組み

規制のギャップが、認証されていない高圧タンクを設置する非公式ワークショップを助長し、消費者の信頼を損なう安全上の懸念を引き起こしています。承認プロトコルはアフリカ諸国間で大きく異なり、各管轄区域の書類手続きをカスタマイズしなければならないキット供給業者のコンプライアンスコストを押し上げています。調和された燃料品質規則がなければ、越境車隊はメタン価やLPGオクタン価が予期せず変動する際にエンジン損傷のリスクに直面します。このような障壁が規模の経済を分断し、OEMが専用組立ラインに投資することを阻害しています。ECOWASの標準気体燃料仕様に関する議論はこれらの障壁を低下させる可能性がありますが、進捗は段階的で政治的にデリケートなままです。

OEM気体燃料車両ポートフォリオの限定

アフリカの使用サイクルに合わせた工場装着型CNGまたはLPGバリアントを提供する自動車メーカーはほとんどありません。Westport Fuel Systemsが2025年に相当額で小型車部門を売却する決定をしたことは、量産セグメントからの戦略的撤退を強調しており、供給オプションを制限しています。ユーロ圏産モデルに依存する輸入業者は通貨の変動に直面し、上陸コストを上昇させ、ディーゼルとの価格差を狭めています。OEMの消極性は部分的に想定される数量の限界に起因しますが、アフターマーケットのキット普及は正規部門が満たしていない潜在需要を示しています。長期的には、Volvo-Westport HPDI合弁事業のようなパートナーシップが、燃料節約がプレミアムドライブトレインを正当化する大型車ニッチへの関心の復活を示唆しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

燃料タイプ別:CNGインフラが成長軌道を形成

圧縮天然ガス(CNG)は2025年の収益シェアの76.79%を占め、エジプトの高密度なステーションネットワークとナイジェリアの新興回廊を反映しています。CNG動力ユニットのアフリカCNGおよびLPG車両市場規模は、追加のパイプラインが卸売メタンコストを下げ、小売価格の競争力を高める中で、2031年にかけて6.74%のCAGRで拡大する見込みです。インフラの前提条件が都市部に自然なオリゴポリーを生み出し、車隊オペレーターとステーションコンソーシアム間の長期供給契約を促進しています。LPGはパイプラインアクセスのない地域で引き続き供給を担い、道路密度は低いが調理用ガスの流通がすでに存在する地域でボトルガスの利便性を提供しています。

それでも、パイプラインベースの供給が内陸部へと深く浸透するにつれ、高稼働率の貨物輸送においてはCNGへの投資ロジックが傾いています。ナイジェリア-モロッコ幹線パイプラインが完成すれば、西アフリカ内陸部へのCNG市場アクセスが拡大する可能性が高いです。この拡張はCNGとLPGのコスト格差をさらに広げ、混合燃料車隊をメンテナンスを簡素化する単一燃料戦略へと誘導するでしょう。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

車両タイプ別:商用車隊が早期採用を牽引

乗用車は2025年の累積転換台数の62.88%を占めましたが、バスおよびコーチは2031年にかけて6.90%のCAGRでリード成長が見込まれています。高走行距離の都市旅客輸送は節約効果を増幅させます:三交代勤務をこなす路線バスは1会計年度以内に転換コストを回収でき、説得力のある回収計算を提供します。物流もまた関心の高まりを見せており、Dangoteグループによる複数のCNGトラックの展開がかなりのディーゼル量を代替していることでも示されています。

電子商取引が配送バンの稼働率を高め、オペレーターが石油価格変動への防衛策を求める中で、商用カテゴリーが占めるアフリカCNGおよびLPG車両市場シェアは拡大するでしょう。個人向け乗用車の普及は遅いものの、目に見える車隊事例と増大するステーション密度によって築かれる社会的信頼とともに上昇しています。この軌跡は商用優先の採用曲線を示唆しており、インフラの利便性が従来燃料と同水準に達したときに一般消費者が続くことが予想されます。

販売チャネル別:レトロフィット主導、OEMの成長余地

アフターマーケット転換は2025年の設置台数の76.95%を占めており、これはキットの入手可能性とワークショップの熟練度がOEMカタログの限定性を補っているためです。ベンダー提供の分割払いファイナンスと組み合わせると、転換コストは中小車隊オーナーにとって手が届くものとなっています。予測期間にわたり、OEM納品は6.92%のCAGRで拡大し、保証保証と工場統合テレマティクスが法人購入者にアピールする中でアフリカCNGおよびLPG車両市場に占める割合が高まることが見込まれます。エジプトとケニアで工場製造の気体燃料モデルを輸入関税から免除する政策インセンティブが、OEM供給へのさらなる意思決定を促しています。

しかし、レトロフィットに特化したサービスネットワークは、車隊がすぐに交換できない古いディーゼル資産を対象とすることで引き続き重要性を持ち続けるでしょう。そのため、レトロフィットセンターがブランドディーラーと並立する共存フェーズが予想され、保証カバレッジを維持するために認定インストーラーとして統合される場合もあります。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

転換技術別:バイフューエルの柔軟性が持続

バイフューエル・ガソリン-ガスシステムは2025年の数量の68.10%を確保し、インフラ整備フェーズにおける冗長な燃料能力に対するオペレーターの好みを示しています。このようなシステムは液体と気体燃料を継続してシームレスに切り替えることができ、航続距離への不安を軽減し、ガスの入手可能性が依然として不均一な越境業務を支援します。ステーション密度が改善されるにつれ、専用CNGまたはLPG構成は6.87%のCAGRで上回り、軽量タンクと簡素なメンテナンスを求めるオーナーを引き付けるでしょう。

大型トラック向けのデュアルフューエル・ディーゼル-CNGキットは、ディーゼルの最大5分の2を天然ガスで代替することでほぼ即時の燃料節約を実現し、トルク要件を犠牲にすることなく測定可能な排出削減をもたらします。供給業者はリアルタイムで燃焼を最適化し、熱効率とシリンダー耐久性を向上させる高度なエンジン制御モジュールによって差別化しています。進化のパターンは、インフラの黎明期におけるバイフューエルの優位性を示唆しており、信頼性の認識が定着するにつれて徐々に専用システムへと移行していくことが予想されます。

地域分析

エジプトの2025年における38.40%のシェアは、三十年にわたる系統的な国家戦略を反映しています:ガスの発見、都市ごとのステーション展開、タクシーを大規模に転換する移動式ワークショップがその核心です。この基盤は、アフリカCNGおよびLPG車両市場をエジプトの通勤者にとって主流の選択肢として確立しています。一方、ナイジェリアは最大の成長勢いを持ち、2031年にかけて6.89%のCAGRが見込まれています。カイロのタクシーが日常的にCNGのために列をなすほど都市部への普及が進んでおり、以前は純粋に商業的なものと見ていた個人ドライバーにとっても燃料が当たり前のものになっています。規制の明確化――UNECE規則115の採用、ステーション安全監査、定期的なシリンダー検査――がユーザーの信頼を強化し、知覚リスクを低下させ、専用CNGプラットフォームへの車隊の迅速な更新を促しています。

ナイジェリアは介入主義的なアプローチを採用し、補助金配分とインフラ投資を組み合わせて需要を迅速に促進しています。大統領CNG推進イニシアティブは新しいステーション、技術者訓練、低利転換融資のために多大な資金をコミットし、アフリカCNGおよびLPG車両市場を主流メディアの議論に押し上げています。地理的な到達範囲は、パイプラインアクセスなしに大型トラックを給油できるマイクロLNG-CNGハブを通じてラゴスやアブジャを超えて広がっています。計画中のナイジェリア-モロッコパイプラインとの連携は、西アフリカ全体での価格収束を約束し、ナイジェリアの地域供給ハブとしての地位を強固にしています。

迫りくるガス供給の逼迫は南アフリカの採用ペースを緩和させており、LPG輸入ターミナルの拡張と代替エネルギー多様化に関する議論を促しています。電気自動車へのインセンティブが乗用車の購買意欲で直接競合しています。しかし、貨物オペレーターは依然として、特に厳格なペイロードマージンを持つ長距離路線において、バッテリーパックよりも気体燃料を優遇する総所有コストシナリオを試算しています。他の地域では、ガーナとタンザニアがLPGインフラの近代化に注力しており、将来のCNGへの踏み台を作っています。ECOWASおよびSADCの燃料品質調和に関する政策対話は、越境車隊が統一された基準のもとでシームレスに給油できる大陸の将来を予感させます。

競争環境

アフリカCNGおよびLPG車両市場は依然として断片化されており、技術専門業者、グローバルOEM、地元インテグレーターがポジション争いをしています。Iveco S.p.A.、Volkswagen AG、AB Volvoはグローバルなエンジニアリング規模を維持し、保証の確実性を求める企業にアピールする工場製造の気体燃料モデルを販売しています。Landi Renzo S.p.A.、BRC Gas Equipment、Prins Autogassystemenなどの転換キットリーダーは、訓練や診断ツールをバンドルすることでワークショップのロイヤルティを高く維持しています。NGVAfricaやAfrican Gas Equipmentなどのアフリカの企業は、輸入キットを現地調達のシリンダーに適合させることでコストギャップを埋め、全体的な転換費用を削減しています。

戦略的同盟が増加しています。2024年のVolvo-Westport合弁事業は長距離トラック向けにHPDI燃料システムを商業化し、先進噴射技術を正当化するほどの燃料マージンがある大型車ニッチを開拓しています。システムインテグレーターはマイクロファイナンス会社と提携し、小規模オペレーターの初期現金負担を軽減するリースから所有へのパッケージを提供しています。ステーション展開はバランスシートの余力または多国間支援を持つプレーヤーに有利な資本集約度を必要とするため、統合は避けられないと思われます。合併はサービス部門から始まる可能性があり、スペアパーツ調達とテレマティクスプラットフォームを統合することで即時の規模の経済が得られます。

デジタル化が新たな競争の場です。リアルタイム車隊ポータルがガス消費量を追跡し、シリンダー検査を予測し、予防保全をスケジュールします。このような分析をハードウェアに組み込む供給業者は、より強固な顧客関係を構築し、成果報酬型契約モデルを実現します。予測期間にわたり、アフリカCNGおよびLPG車両市場はガスの調達、ステーションの所有、転換サービス、データ活用型車隊管理にわたる垂直統合されたエコシステムへと進化する可能性が高いです。

アフリカCNGおよびLPG車両産業リーダー

SEAT S.A.

ExoGas

Zavoli S.r.l.

BRC Gas Equipment

Cummins Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年3月:Westport Fuel Systemsは、小型車部門をHeliaca Investmentsに7,310万米ドルで売却することに合意し、最大650万米ドルの条件付き追加報酬も付帯しており、大型車HPDI商業化に向けてリソースを集中させます。

- 2024年8月:ナイジェリアと赤道ギニアは、地域CNG供給を支え燃料品質を標準化するための越境ガスパイプラインを推進するための枠組みに署名しました。

- 2024年7月:AB VolvoとWestport Fuel Systemsは、再生可能天然ガスおよび水素の柔軟性を重視した、グローバルな大型車向けHPDIシステムの展開を目指す合弁事業を設立しました。

アフリカCNGおよびLPG車両市場レポートの範囲

温室効果ガス排出量を削減するために液化石油ガス(LPG)および圧縮天然ガス(CNG)を含む代替燃料で動く自動車は、CNGおよびLPG車両と呼ばれます。

アフリカCNGおよびLPG車両市場は、燃料タイプ、車両タイプ、販売チャネル、および国別にセグメント化されています。燃料タイプ別では、市場は圧縮天然ガス(CNG)と液化石油ガス(LPG)に分けられています。車両タイプ別では、市場は乗用車と商用車に分けられています。販売チャネル別では、市場はOEMとアフターマーケットに分けられており、国別ではエジプト、ナイジェリア、南アフリカ、北アフリカ、モロッコ、エチオピア、およびその他のアフリカに分けられています。各セグメントの市場規模と予測は金額(米ドル)ベースで算定されています。

| 圧縮天然ガス(CNG) |

| 液化石油ガス(LPG) |

| 乗用車 |

| 小型商用車 |

| 中型および大型商用車 |

| バスおよびコーチ |

| 相手先ブランド製造業者(OEM) |

| アフターマーケット |

| 専用CNG/LPG |

| バイフューエル(ガソリン-ガス) |

| デュアルフューエル・ディーゼル-CNG(大型商用車向け) |

| エジプト |

| ナイジェリア |

| 南アフリカ |

| モロッコ |

| エチオピア |

| その他のアフリカ |

| 燃料タイプ別 | 圧縮天然ガス(CNG) |

| 液化石油ガス(LPG) | |

| 車両タイプ別 | 乗用車 |

| 小型商用車 | |

| 中型および大型商用車 | |

| バスおよびコーチ | |

| 販売チャネル別 | 相手先ブランド製造業者(OEM) |

| アフターマーケット | |

| 転換技術別 | 専用CNG/LPG |

| バイフューエル(ガソリン-ガス) | |

| デュアルフューエル・ディーゼル-CNG(大型商用車向け) | |

| 国別 | エジプト |

| ナイジェリア | |

| 南アフリカ | |

| モロッコ | |

| エチオピア | |

| その他のアフリカ |

レポートで回答される主要な質問

2031年までのアフリカCNGおよびLPG車両市場の予測値は?

市場は6.84%のCAGRで成長し、2031年までに22億9,000万米ドルに達する見込みです。

現在、どの国が最も普及をリードしていますか?

エジプトが800か所以上のCNGステーションを背景に2025年の転換台数の38.40%をリードしています。

バスおよびコーチが気体燃料への転換が最も速い理由は何ですか?

年間走行距離が多いため回収期間が短縮され、これらの車両の転換において6.90%のCAGRが促進されています。

転換におけるアフターマーケットの役割はどれほど重要ですか?

レトロフィットキットは2025年の設置台数の76.95%を占めており、OEMモデルの入手可能性の限定を反映しています。

ナイジェリアでの普及を加速させる政策措置は何ですか?

大統領CNG推進イニシアティブは、4億5,000万米ドルの資金を背景に、転換リベート、税制優遇措置、公共車隊への義務化を組み合わせています。

大型車アプリケーションを形成している技術トレンドは何ですか?

Volvo-Westport合弁事業を通じて商業化されたHPDIデュアルフューエルシステムは、ディーゼルエンジンがディーゼルの最大45%を天然ガスで代替することを可能にします。

最終更新日: