クラウドソーステスト市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

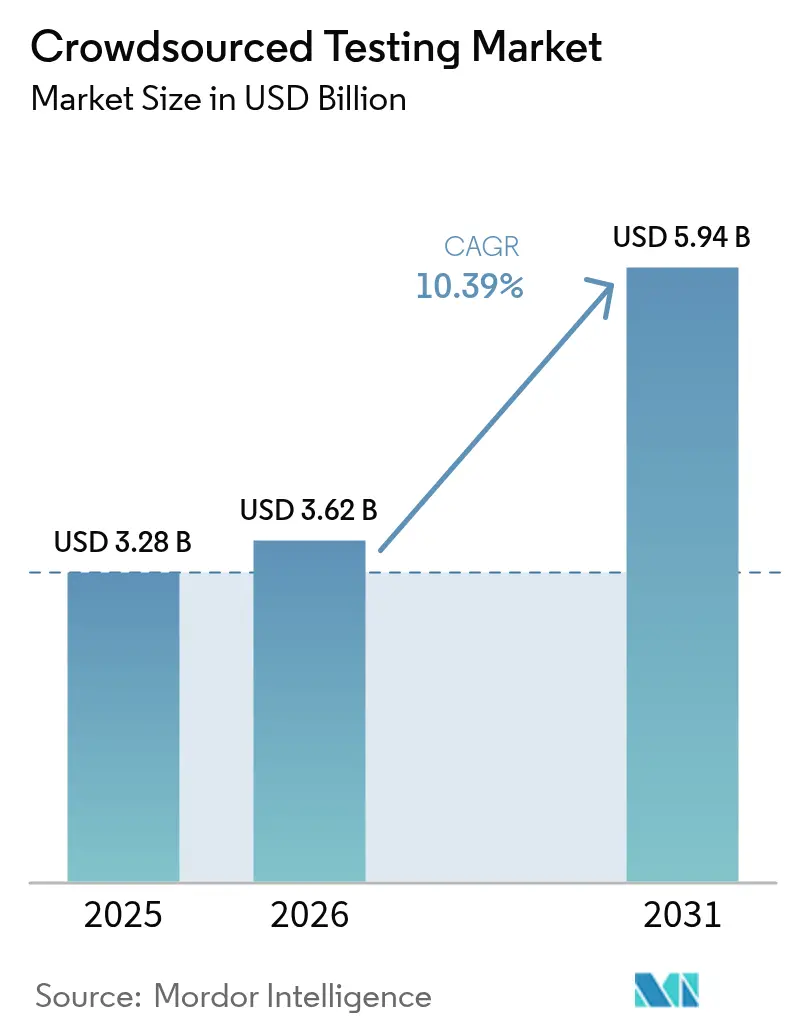

| 市場規模 (2026) | 3.62 十億米ドル |

| 市場規模 (2031) | 5.94 十億米ドル |

| 成長率 (2026 - 2031) | 10.39% CAGR |

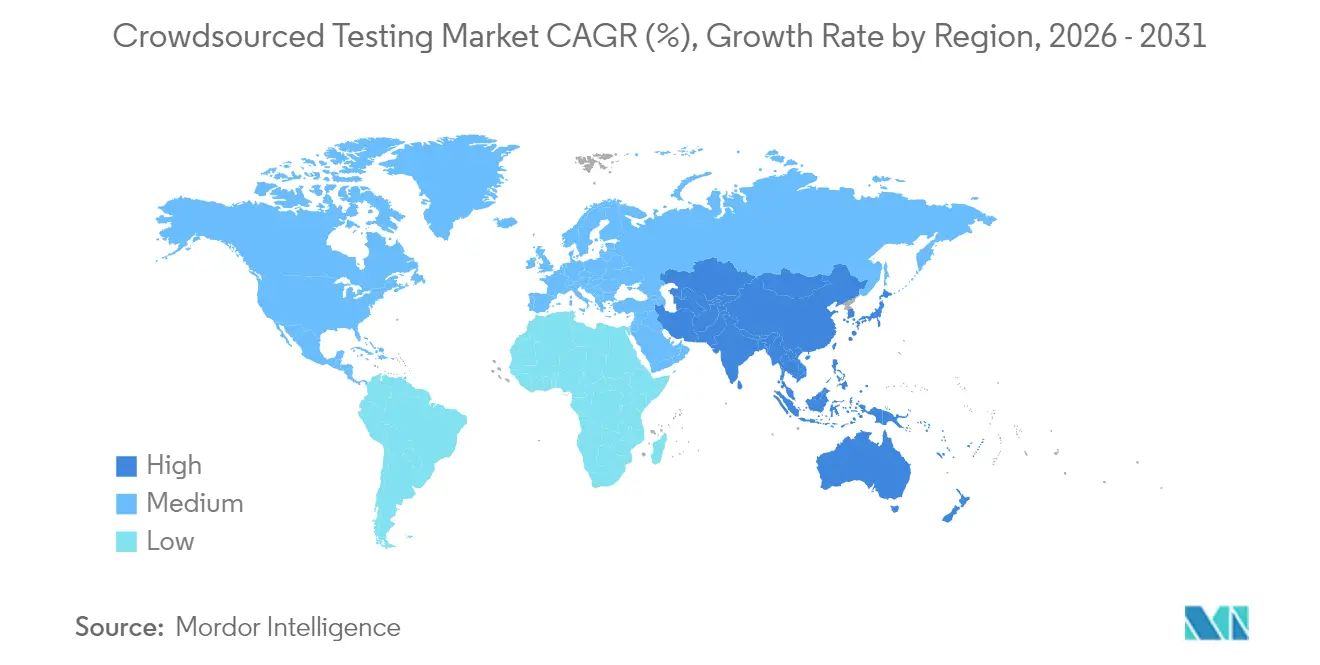

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

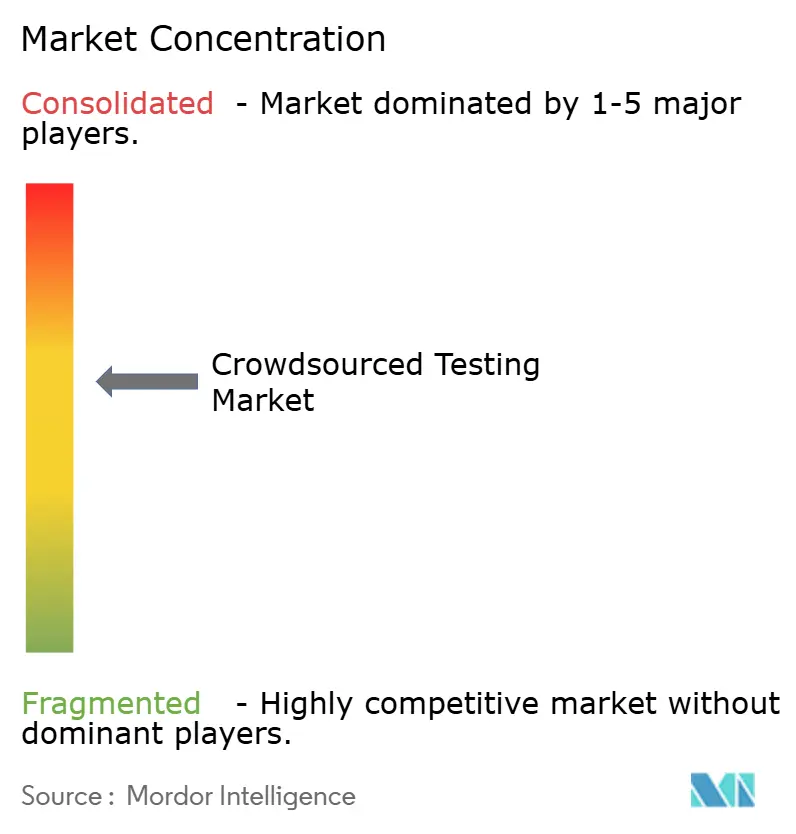

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるクラウドソーステスト市場分析

クラウドソーステスト市場規模は、2025年の32億8,000万米ドルから2026年には36億2,000万米ドルへと成長し、2026年〜2031年の年平均成長率(CAGR)10.39%で2031年までに59億4,000万米ドルに達すると予測されています。この持続的な勢いは、企業が集中型の品質保証チームから、実際の環境でソフトウェアを検証できるグローバルな分散型テスターコミュニティへとシフトしていることを反映しています。モバイルアプリケーションの急速なリリース増加、デバイスおよびオペレーティングシステムの断片化の拡大、ならびに金融サービスおよびヘルスケア分野におけるセキュリティ・コンプライアンス要件の厳格化が引き続き需要を牽引しています。競争上の焦点は、テストサイクル時間を短縮するAI主導のオーケストレーションへと移行しており、IoT導入の拡大は複雑なエッジ環境を再現できるプラットフォームに新たな収益源をもたらしています。一方、クラウドソーステスト市場は、常駐スタッフのオーバーヘッドなしに迅速な品質検証を必要とする資金制約のある中小企業にとって魅力的なコスト柔軟なビジネスモデルの恩恵を受けています。

レポートの主要ポイント

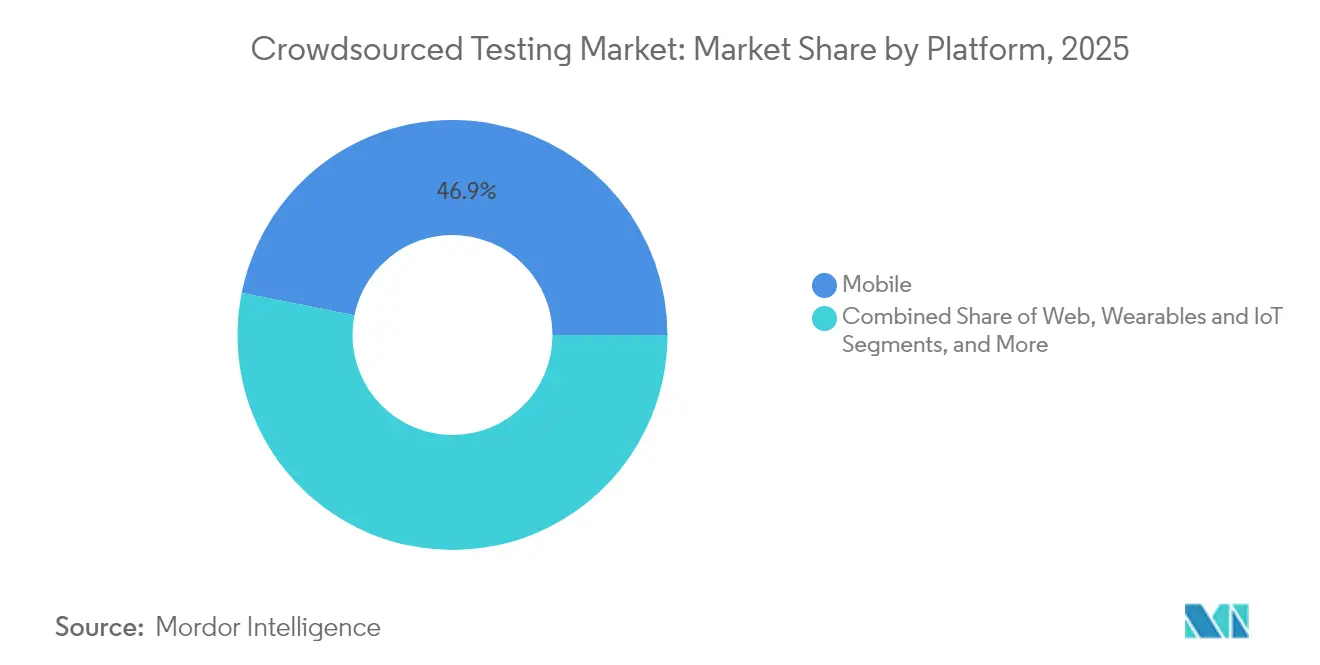

- プラットフォーム別では、モバイルが2025年のクラウドソーステスト市場シェアの46.85%を占め、ウェアラブルおよびIoTアプリケーションは2031年にかけてCAGR 11.62%で拡大する見込みです。

- 組織規模別では、大企業が2025年のクラウドソーステスト市場規模の55.60%を占め、中小企業は最速のCAGR 10.55%を記録すると予測されています。

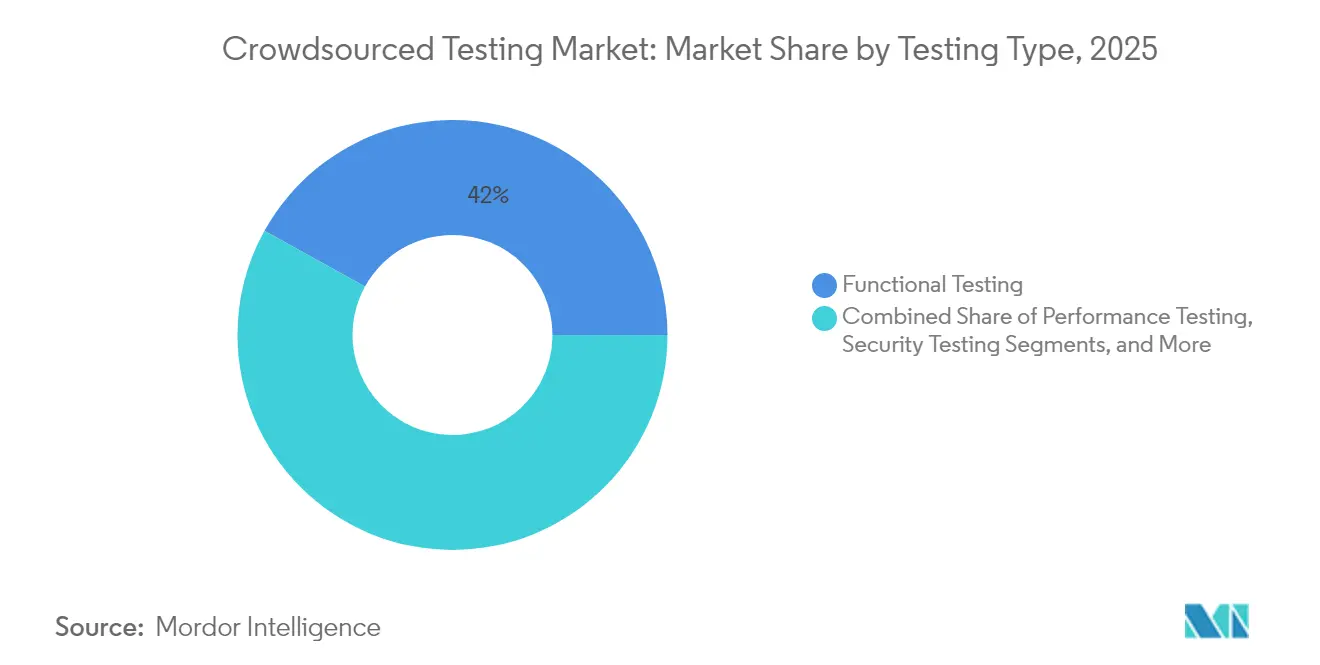

- テストタイプ別では、機能テストが2025年に41.95%の収益シェアでトップとなり、ペネトレーションテストは2031年にかけてCAGR 12.45%で加速する見込みです。

- エンドユーザー業種別では、BFSIが2025年のクラウドソーステスト市場規模の27.25%を占め、ヘルスケアおよびライフサイエンスはCAGR 11.05%で成長すると予測されています。

- 地域別では、北米が2025年のクラウドソーステスト市場シェアの36.10%を占めてトップとなり、アジア太平洋地域はCAGR 12.10%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルクラウドソーステスト市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| OSおよびデバイス・アプリの増殖の拡大(主流) | +2.8% | 北米およびアジア太平洋地域でより高い影響を持つグローバル | 中期(2〜4年) |

| 継続的な品質保証を必要とするアジャイルおよびDevOpsへのシフト(主流) | +2.1% | 北米および欧州でより高い影響を持つグローバル | 短期(2年以内) |

| グローバルテスタープールによる品質保証のコスト効率的なスケーリング(主流) | +1.9% | 新興市場でより高い影響を持つグローバル | 中期(2〜4年) |

| アプリセキュリティコンプライアンスのためのペネトレーションテスト義務の拡大(注目されていない) | +1.5% | 北米および欧州 | 中期(2〜4年) |

| AIを活用したクラウドオーケストレーションによるリアルタイムフィードバックの実現 (注目されていない) | +1.3% | 北米での早期採用を伴うグローバル | 長期(4年以上) |

| モバイルおよびIoTアプリエコノミーの拡大 | +1.2% | アジア太平洋地域でより高い影響を持つグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

AIを活用したクラウドオーケストレーションによるリアルタイムフィードバックの実現

機械学習アルゴリズムがテスター選定、タスクルーティング、および結果集約を効率化し、プロジェクトの所要時間を40%短縮するとともに、Global App Testingのプラットフォームにおける欠陥検出精度を向上させています[1]Global App Testing、「クラウドソーシング品質保証の現状 2024年」、globalapptesting.com。継続的インテグレーションパイプラインとのシームレスな統合により、アジャイルリリースサイクルにおける顕著な遅延が解消されます。テスターのメタデータが蓄積されるにつれてアルゴリズムの精度が向上し、エンタープライズ顧客の乗り換えコストを高める強化型ネットワーク効果が生まれます。これらのダイナミクスは、クラウドソーステスト市場における先行者の長期的な競争優位性を強化します。

アプリセキュリティコンプライアンスのためのペネトレーションテスト義務の拡大

EU デジタル運用レジリエンス法などの規制により、金融機関は定期的なペネトレーションテストの実施が義務付けられ、多様な攻撃ベクターをシミュレートできる外部脆弱性評価コミュニティへの需要が高まっています。[2]欧州連合サイバーセキュリティ機関、「デジタル運用レジリエンス法の解説」、enisa.europa.eu Bugcrowdは2024年に1億8,400万件以上のセキュリティテストを処理し、内部リソースと現代の脅威環境との間の拡大するギャップを浮き彫りにしました。金融企業が社内セキュリティチームとクラウドソーシングによるペネトレーションプログラムを組み合わせた場合、脆弱性検出が45%向上し、セキュリティテストが持続的な成長領域として確立されました。

グローバルテスタープールによる品質保証のコスト効率的なスケーリング

変動費型エンゲージメントモデルにより、中小企業はリリーススケジュールに合わせてテスト容量を柔軟に調整でき、フルタイムの品質保証チームの固定人件費を節約できます。クラウドソーシングプログラムを活用した中小企業は、社内ラボでは再現できない地域のデバイスやネットワーク環境にアクセスしながら、大幅なコスト削減を実現したと報告しています。[3]Business Perspectives、「ソフトウェア品質保証におけるクラウドソーシング手法の中小企業による採用」、businessperspectives.org この経済的な弾力性は、リソースに制約のあるデジタルスタートアップのイノベーションスプリントを加速させ、市場投入までの時間を短縮します。

継続的な品質保証を必要とするアジャイルおよびDevOpsへのシフト

DevOpsチームは、別々のフェーズではなく、開発ストリームと並行してテストを実行する必要があります。クラウドソーステストサービスは継続的インテグレーションワークフローに直接組み込まれ、品質目標を維持しながら平均リリースサイクルを50%短縮することを可能にします。マイクロサービスアーキテクチャは、分散型テスターコミュニティが満たす広範な環境カバレッジの必要性をさらに高めています。

制約要因の影響分析*

| 制約要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| データプライバシーおよび知的財産漏洩への懸念(主流) | -1.4% | 欧州および北米でより高い影響を持つグローバル | 中期(2〜4年) |

| テスター品質の断片化とガバナンスのギャップ(主流) | -1.2% | グローバル | 短期(2年以内) |

| ティア1地域におけるクラウドワーカー獲得コストの上昇 (注目されていない) | -0.8% | 北米および西欧 | 中期(2〜4年) |

| 規制産業における限定的なドメイン知識(注目されていない) | -0.7% | 規制の厳しい市場でより高い影響を持つグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

データプライバシーおよび知的財産漏洩への懸念

独自コードを扱う企業は、オープンなテスターネットワーク上でリリース前のビルドを公開することをためらっています。研究では、透明性を維持しながら知的財産を保護するブロックチェーンを基盤とした監査証跡が注目されていますが、規制上の曖昧さと国境を越えたデータ転送規則が依然として広範な採用を妨げています。

テスター品質の断片化とガバナンスのギャップ

クラウドテスターの普遍的な認定制度が存在しないため、欠陥検出率にばらつきが生じ、テスト実行基準が不均一になっています。プラットフォームはコンピテンシーランキングエンジンとリアルタイムパフォーマンスダッシュボードで対応していますが、ガバナンスフレームワークが成熟するまでは、組織が二次検証レイヤーへの投資を余儀なくされ、コスト削減効果が薄れます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

プラットフォーム別:モバイルの優位性がIoT需要を拡大

モバイルアプリケーションは、数百機種のハンドセットモデルにわたる検証を義務付けるデバイスの断片化を背景に、2025年のクラウドソーステスト市場シェアの46.85%を占めました。5G採用が遅延に敏感なユースケースを高めるにつれ、モバイルに関連するクラウドソーステスト市場規模は拡大すると予測されています。IoTおよびウェアラブルは、スマートホーム、産業、ヘルスケアのエンドポイントが増加するにつれて、2031年にかけてCAGR 11.62%で推移しており、まだ小規模なベースながら成長しています。米国国立標準技術研究所(NIST)IoT諮問委員会によると、相互運用性とセキュリティが依然として主要な課題であり、マルチセンサーエッジ環境におけるテスト要件を拡大させています。ウェブおよびデスクトップセグメントは合わせて残りを形成していますが、モバイルファーストの取り組みにシェアを譲っています。

超低遅延コンテキストにおけるエンドツーエンドテストを義務付ける5G-IoTコンバージェンスから二次的な影響が生じています。従来のラボ設定では実際のネットワークジッターを再現することはほとんどありませんが、ライブネットワーク上で動作する分散型テスターは欠陥をより早期に発見します。その結果、投資家はフィールドベースのテストを大規模に優先するプラットフォームへの支援を継続し、クラウドソーステスト市場のリーダーシップを強化しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

組織規模別:中小企業の採用が加速

大企業は2025年の収益の55.60%を維持しており、ユーザー受け入れ、ローカライゼーション、またはセキュリティスプリントのために社内テスターと外部テスターを組み合わせることが多いです。それでも、変動費モデルが無駄のない予算管理と一致するため、中小企業は最速のCAGR 10.55%を記録しました。研究によると、クラウドソーステストを活用した中小企業は、タイトなスケジュールでは到達できない市場全体のカバレッジを拡大しながら、初期インフラ支出を大幅に削減しています。ベンチャー資金が初期段階のソフトウェア企業に再び流入するにつれ、クラウドソーステスト市場における中小企業顧客のパイプラインは引き続き堅調です。

プラットフォームプロバイダーは参入障壁を下げるために価格帯を調整し、ビルド頻度に応じて自動的にスケールする使用量ベースのサブスクリプションを提供しています。このアプローチにより、スタートアップの開発サイクルにテストが組み込まれ、複数年契約に縛られることなく、クラウドソーステスト業界のアドレス可能なベースをさらに拡大しています。

テストタイプ別:セキュリティテストが勢いを増す

機能テストは2025年に41.95%で優位を維持しましたが、規制当局が継続的なセキュリティ検証を求めるにつれ、ペネトレーションテストはCAGR 12.45%を記録しています。継続的な規制強化により、セキュリティ重視のエンゲージメントがプレミアム料金を獲得し、プラットフォームは審査済みのホワイトハットコミュニティを育成するよう促されています。AIを活用したエクスプロイト生成は、テスターに偵察を自動化するツールキットを提供し、契約期間内でより深いカバレッジを可能にするため、需要をさらに押し上げています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

エンドユーザー業種別:ヘルスケアの変革が加速

BFSIは、オープンバンキングの展開と決済セキュリティの義務化を背景に、2025年のクラウドソーステスト市場規模の27.25%を占めました。しかし、ヘルスケアおよびライフサイエンスは、厳格なユーザビリティとプライバシー要件を満たす必要がある遠隔医療、遠隔モニタリング、デジタル治療薬に牽引され、最も急峻なCAGR 11.05%を示しています。患者デバイス全体にわたる実世界での検証はアクセシビリティコンプライアンスと患者の信頼を確保し、ヘルスケアクライアントがより高いテスト予算を配分するよう促しています。

小売、電子商取引、メディアは合わせて相当なシェアを占めており、消費者向けアプリがシームレスな体験とピークシーズンの稼働時間を競っています。障害者アクセス評価やクロスブラウザレンダリングなどのエッジケースは、顧客中心産業に対するクラウドソーステスト市場の汎用性を強調しています。

地域分析

北米は2025年の収益の36.10%を占め、成熟したDevOps採用とSOX、HIPAA、州レベルのデータプライバシー法などの厳格なコンプライアンス体制に支えられています。深いベンチャーエコシステムが継続的なツール革新を促進し、エンタープライズバイヤーは既存のCI/CDパイプラインに適合するAI対応テストオーケストレーションを重視しています。主要プラットフォームが成熟するにつれ、クライアントはプロジェクトベースからサブスクリプション型エンゲージメントへとシフトし、クラウドソーステスト市場全体の収益の可視性を安定させています。

アジア太平洋地域は2031年にかけてCAGR 12.10%で最も急速に成長する地域であり、中国、インド、東南アジアにおけるモバイルファーストのデジタルアジェンダに牽引されています。GSMAは同地域に18億人のモバイル加入者を数え、モバイルインターネットがGDPの5.3%に貢献しており、実世界での検証を必要とする広大なアプリケーションフットプリントを示しています。スマートシティや消費者向けフィンテックに関する政府の取り組みが、現地言語、デバイス、ネットワークテストカバレッジの必要性を高め、地域のテスターコミュニティを貴重な資産として位置付けています。

欧州はグローバル支出の約4分の1を占めています。一般データ保護規則(GDPR)、デジタルサービス法、NIS 2指令はいずれも厳格なソフトウェア保証を要求し、ペネトレーションテストおよびコンプライアンステストのエンゲージメントを促進しています。プラットフォームはテスター認定と安全なデータ処理フレームワークに投資し、欧州の厳格なプライバシー規則を満たしています。一方、南米、中東、アフリカは依然として新興段階にありますが、インフラのギャップを急速に縮めています。スマートフォンの普及とフィンテックの拡大が二桁成長の土台を整えていますが、テスター品質のガバナンスと国境を越えたデータ規定が依然として障壁となっています。

競合環境

クラウドソーステスト市場は中程度に断片化されています。プロバイダーはAIファーストのオーケストレーション、ドメイン特化、およびシームレスなCI/CD統合によって差別化を図っています。Global App Testing、Bugcrowd、Testlio、Cignitiは、最小限の人的監視でスキルを精選しタスクを割り当てる自動化への投資を続けながら、テスターコミュニティの拡大を続けています。

戦略的活動はプラットフォームエコシステムの拡大に集中しており、APIマーケットプレイス、JenkinsおよびGitLab向けプラグイン、生のテストデータをリリース準備状況のインサイトに変換する分析ダッシュボードが含まれます。サイバーセキュリティベンダーとのパートナーシップにより、クラウドソーシングによるペネトレーションテストがフルスタックのDevSecOpsプログラムに組み込まれています。段階的な買収は、AR/VRテストや自動車グレードのソフトウェア保証などのニッチな専門知識を対象とし、垂直ポートフォリオを深化させています。

新規参入者は垂直特化を追求し、ヘルスケアや自動車機能安全などの規制分野に合わせてテスタープールとワークフローを調整しています。ブロックチェーンを基盤とした知的財産保護が初期段階の資金調達を受け、コード漏洩を懸念するクライアントを獲得しています。競争の激化は、ティア1経済圏でのテスター獲得コストの上昇にも反映されており、企業はラテンアメリカ、アフリカ、東南アジアでコミュニティを育成するよう促されています。これらの地域ではデバイスの多様性が持続可能なコストで付加価値をもたらします。

クラウドソーステスト業界リーダー

Applause App Quality Inc.

Testbirds GmbH

Global App Testing

Bugcrowd Inc.

test IO Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:Infosysは品質エンジニアリング事業において前年比15%の成長を記録し、AIベースのテスト分析と生成型自動化機能に支えられました。

- 2024年10月:米国IoT諮問委員会は、IoTのスケーリング前提条件として相互運用性とサイバーセキュリティ検証を高める標準化勧告を発表しました。

- 2024年9月:学術研究により、クラウドテストの監査証跡にブロックチェーンフレームワークが有効であることが検証され、知的財産保護のための改ざん防止ワークフロー証明が提供されました。

- 2024年8月:Cignitiは実世界の環境カバレッジのためのグローバルテスターエンゲージメントを強調するため、クラウドソーステストポートフォリオを拡大しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、クラウドソーシングテスト市場を、オンラインプラットフォームを通じて分散した外部テスターに発注され、実機およびライブネットワーク上で機能、ユーザビリティ、パフォーマンス、またはセキュリティタスクを実行する有償のソフトウェア品質保証業務の総体と定義する。この手法により、固定的なラボ費用が削減され、開発チームはマルチプラットフォームのフィードバックを即座に得ることができる。

スコープ除外:社内ベータコミュニティおよび無償のオープンソースバグバウンティプログラムは、本市場には含まれない。

セグメンテーション概要

- プラットフォーム別

- ウェブ

- モバイル

- デスクトップ

- ウェアラブルおよびIoT

- その他

- 組織規模別

- 中小企業(SMEs)

- 大企業

- テストタイプ別

- 機能テスト

- パフォーマンステスト

- セキュリティ/ペネトレーションテスト

- その他

- エンドユーザー業種別

- BFSI

- ITおよび通信

- 小売および電子商取引

- ヘルスケアおよびライフサイエンス

- メディアおよびエンターテインメント

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- スペイン

- イタリア

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他のアジア太平洋

- 中東およびアフリカ

- 湾岸協力会議(GCC)

- トルコ

- 南アフリカ

- その他の中東およびアフリカ

- 北米

詳細な調査方法論とデータ検証

一次調査

独立系ソフトウェアベンダーのQAリード、クラウドテストプラットフォームのプロダクトマネージャー、エンタープライズDevOpsヘッド、ならびに北米、欧州、アジア太平洋、中東の地域セキュリティアーキテクトにヒアリングを実施した。これらの知見は、コストベンチマーク、テスター受諾率、地域別導入トリガーの補完に活用され、デスクリサーチの結果と統合して仮定の精緻化に用いた。

デスクリサーチ

Mordorのアナリストはまず、国際電気通信連合(ITU)、世界銀行ICT指標、OECDブロードバンドポータル、米国労働統計局、欧州委員会デジタル経済ダッシュボードなどの一次機関から公開情報を収集した。これらはデバイスの普及状況、インターネットリーチ、および地域別テスター労働プールを把握するために活用した。次に、企業の10-K、四半期投資家向け資料、信頼性の高いトレードプレス記事をレビューし、プラットフォーム手数料体系、クラウド規模の開示情報、および利用動向のベンチマークを行った。D&B Hooversによる企業財務情報、Dow Jones Factiva によるニュース追跡、Questelによるテスト関連特許件数を含むサブスクリプションデータベースは、収益モデルを支える金融・競合シグナルを補完した。記載されている情報源はあくまで例示であり、データ収集、検証、および明確化には他にも多数の二次資料が活用されている。

市場規模推計と予測

グローバルなソフトウェアリリース件数を、アプリケーションあたりの平均外部QA支出と照合し、デバイスミックスおよびクラウド浸透率で補正することにより、トップダウンの需要プールを構築した。サプライヤーの積み上げおよびサンプリングされた平均販売価格×数量の計算によるボトムアップ検証を一部実施し、最終調整前に合計値を確認した。主要変数には、年間モバイルおよびWebアプリのリリース数、アクティブな開発者人口、テスター賃金指数、セキュリティコンプライアンス義務、およびプラットフォーム手数料テイクレートが含まれる。多変量回帰モデルによりこれらのドライバーを2030年まで予測し、シナリオ分析によりアジャイル導入の変化および地域別賃金インフレの影響を捕捉する。

データ検証と更新サイクル

アウトプットは3層の分散レビューを経て、異常フラグが検出された場合は再実行が行われ、公開前にシニアアナリストが承認する。レポートは毎年更新され、規制変更、大型M&A、または資金調達イベントがベースラインに重大な影響を与える場合は、サイクル中間での更新も実施される。

MordorのクラウドソーシングテストベースラインがなぜI信頼性を持つか

公表されている推計値がしばしば乖離するのは、各社がスコープの選択、価格体系、更新タイミング、および通貨換算において異なるアプローチを採用しているためである。

Mordor Intelligenceによれば、一部の調査では未検証のプラットフォーム開示情報に依存しており、それがギャップを拡大させている。

主なギャップ要因としては、無償テスターを計上しているか否か、グローバルに一律の価格を適用しているか、およびセキュリティテスト支出の取り扱い方法が挙げられる。

当社は有償のプロフェッショナルなクラウド業務のみにスコープを限定し、地域別のASP推移を使用し、すべての予測を専門家のフィードバックを通じて検証している。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップ要因 |

|---|---|---|

| USD 3.28 B(2025年) | Mordor Intelligence | - |

| USD 3.52 B(2025年) | Global Consultancy A | パイロットプロジェクトおよびコミュニティバグバウンティのボリュームを含む |

| USD 1.59 B(2024年) | Trade Journal B | 保守的な価格設定を使用し、セキュリティテスト支出を除外している |

| USD 2.61 B(2025年) | Industry Association C | 賃金調整なしに北米レートをグローバルに外挿している |

この比較は、Mordorの厳格なスコープ設定、デュアルパスモデリング、および年次更新が、明確な変数と再現可能なステップに基づく、バランスのとれた透明性の高いベースラインを意思決定者に提供していることを示している。

レポートで回答される主要な質問

クラウドソーステストとは何ですか?

クラウドソーステストとは、世界中の分散したテスターを採用して実際のデバイスとネットワーク上でソフトウェアを検証し、社内ラボの固定コストなしに迅速な実世界のフィードバックを提供する品質保証アプローチです。

2026年のクラウドソーステスト市場の規模はどのくらいですか?

市場は2026年に36億2,000万米ドルに達し、CAGR 10.39%で成長して2031年までに59億4,000万米ドルに達すると予測されています。

最も急速に成長しているプラットフォームセグメントはどれですか?

ウェアラブルおよびIoTアプリケーションが最も急速に拡大しているプラットフォームセグメントであり、2031年にかけてCAGR 11.62%で成長しています。

中小企業がクラウドソーステストを採用する理由は何ですか?

中小企業は、製品ローンチ時にスケールアップできる変動費型テスタープールを好み、フルタイムの品質保証チームのオーバーヘッドを回避しながら、多様なデバイスや場所へのアクセスを実現しています。

より広い採用に対する主な課題は何ですか?

主な障壁には、データプライバシーおよび知的財産に関する懸念、テスター品質の断片化、ティア1地域での人材獲得コストの上昇が含まれます。

現在、グローバル市場をリードしている地域はどこですか?

北米は厳格なコンプライアンス規則と成熟したDevOps慣行により36.10%の最大シェアを保持しており、アジア太平洋地域が最も急速な成長を記録しています。

最終更新日: