小売業におけるクラウドセキュリティ市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

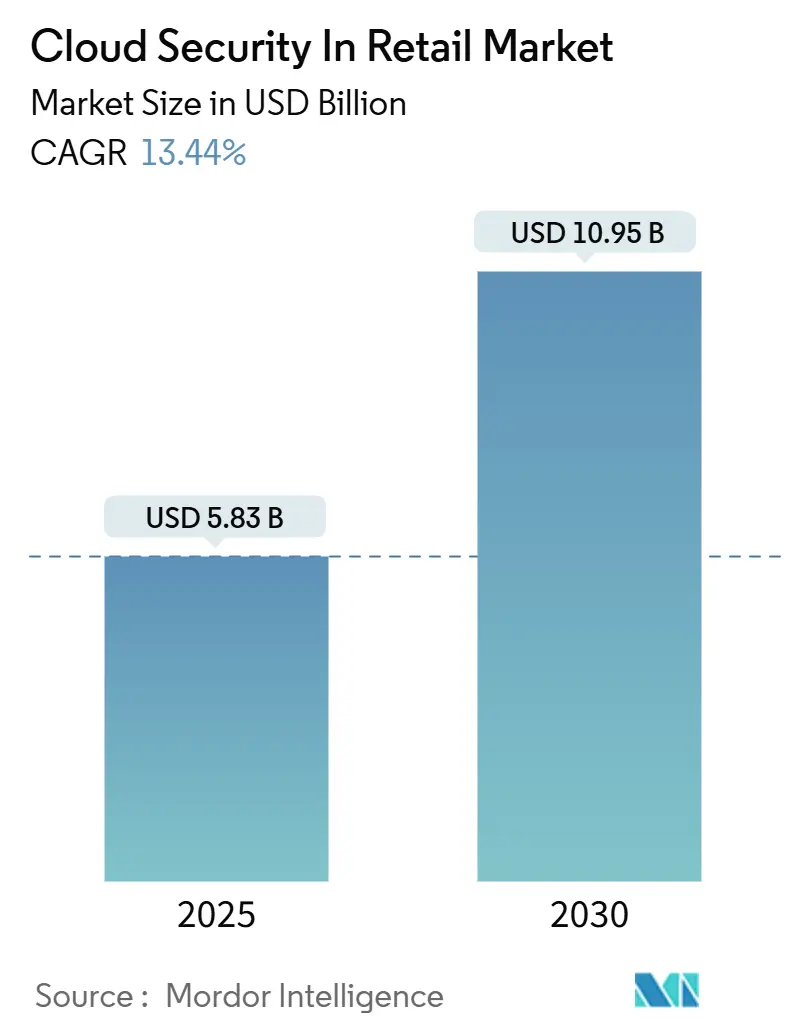

| 市場規模 (2025) | 5.83 十億米ドル |

| 市場規模 (2030) | 10.95 十億米ドル |

| 成長率 (2025 - 2030) | 13.44% CAGR |

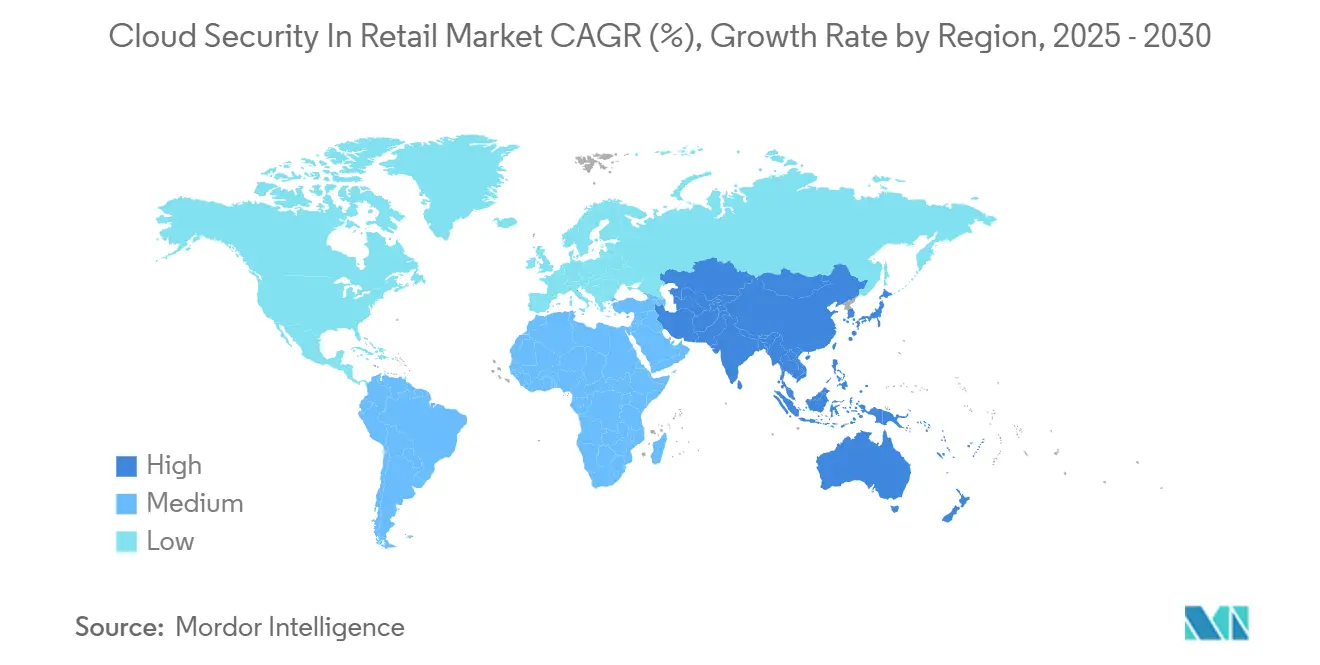

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

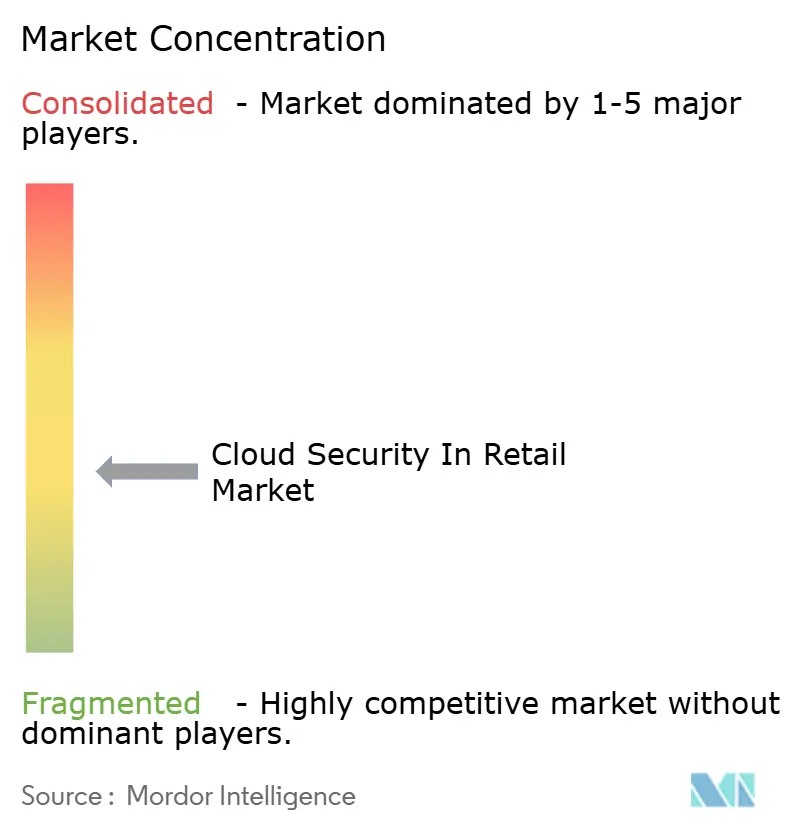

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる小売業におけるクラウドセキュリティ市場分析

小売業におけるクラウドセキュリティ市場規模は2025年に58億3,000万米ドルとなり、2030年には109億5,000万米ドルに達すると予測されており、予測期間全体でCAGR13.44%に相当します。オムニチャネルモデルが攻撃対象領域を拡大し、ゼロトラストフレームワークが成熟し、コンプライアンスの期限が厳格化するなか、小売業者は投資を加速させています。ピーク時の買い物シーズンにおけるランサムウェア活動の激化により、予算はイミュータブルバックアップ、マイクロセグメンテーション、脅威ハンティングサービスへとシフトしています。PCI DSS 4.0およびインドのデジタル個人データ保護法の義務的採用により、多要素認証およびデータレジデンシー管理に対する需要が拡大しています。レイテンシに敏感な在庫システムをオンプレミスに維持しつつ、顧客向けワークロードをハイパースケーラーリージョンに移行するハイブリッドクラウド設計が普及しています。小売業固有のAPIにセキュリティを組み込むベンダーは差別化上の優位性を持ちます。

主要レポートのポイント

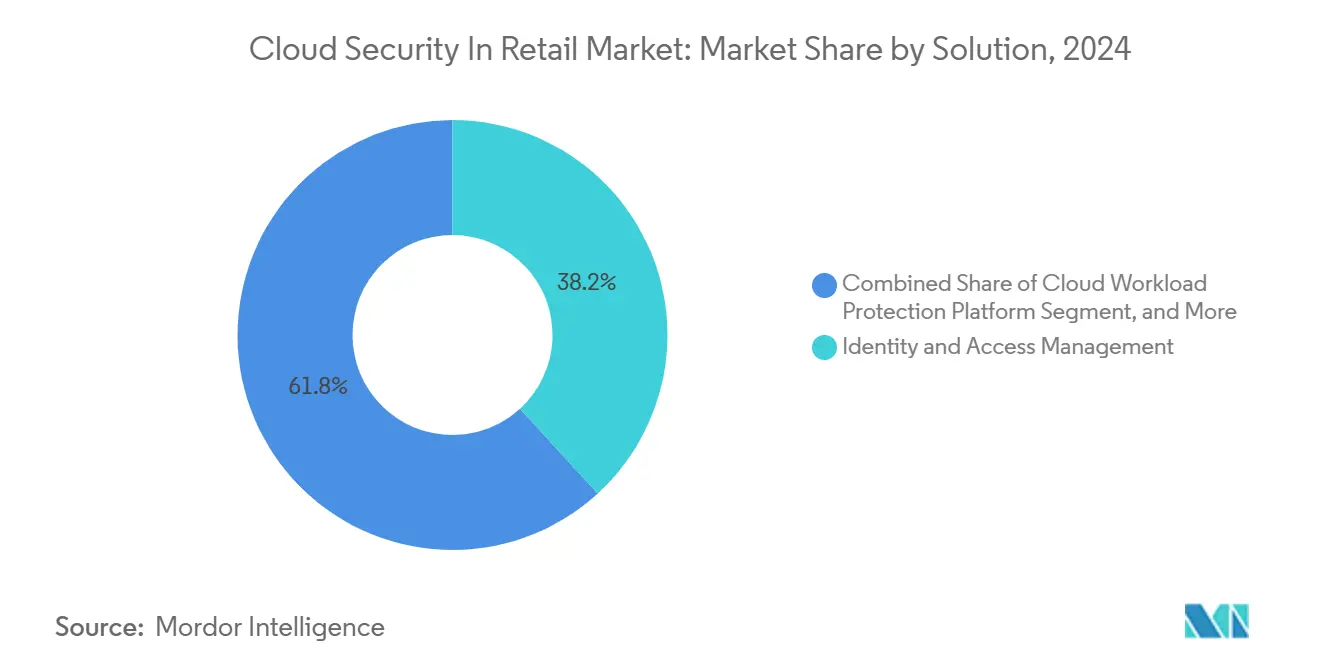

- ソリューション別では、アイデンティティおよびアクセス管理が2024年の小売業におけるクラウドセキュリティ市場シェアの38.20%を占めてトップとなり、クラウドワークロード保護プラットフォームは2030年までにCAGR15.80%で成長すると予測されています。

- セキュリティタイプ別では、ネットワークセキュリティが2024年の支出の31.50%を占め、アプリケーションセキュリティは2030年までにCAGR16.70%で拡大する見込みです。

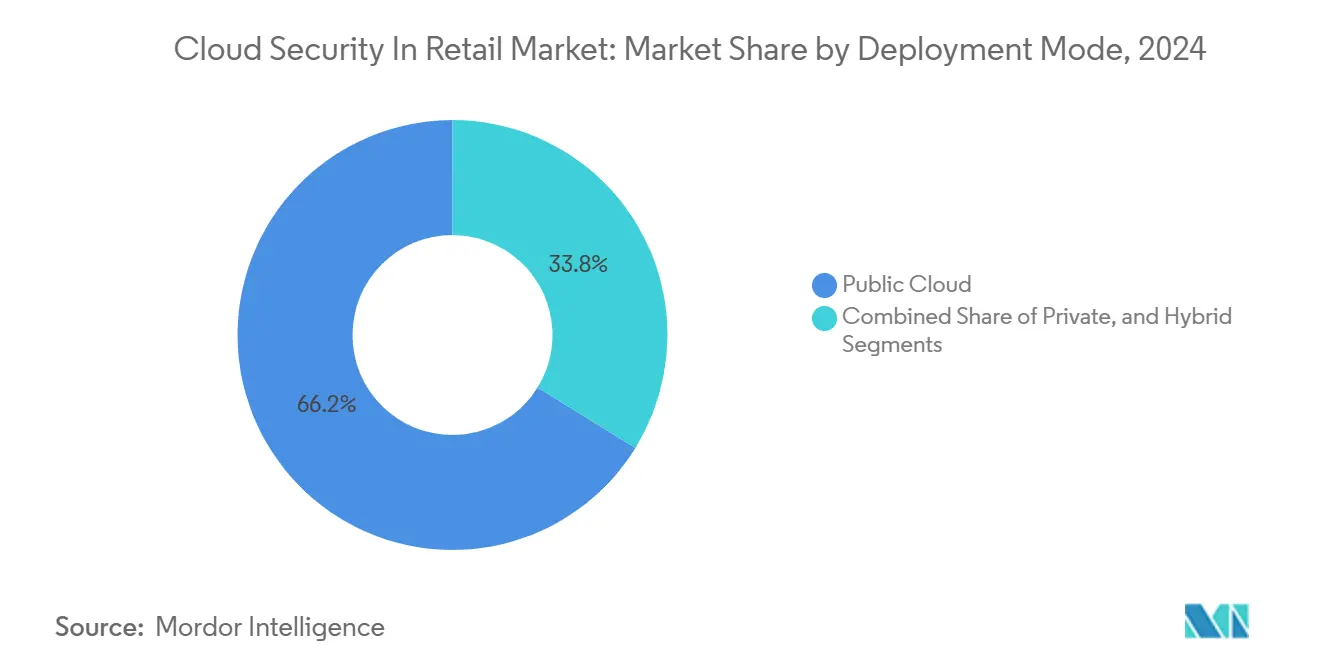

- 展開モード別では、パブリッククラウドの展開が2024年に66.20%のシェアを占め、ハイブリッドクラウドは予測期間全体でCAGR17.10%で拡大すると予測されています。

- サービスモデル別では、サービスとしてのソフトウェアツールが2024年に58.40%のシェアを占め、サービスとしてのプラットフォームのセキュリティは2030年に向けてCAGR18.20%で拡大すると予測されています。

- 地域別では、北米が2024年に38.40%のシェアを占め、アジア太平洋地域は予測期間中にCAGR15.20%で成長すると予測されています。

世界の小売業におけるクラウドセキュリティ市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~) CAGRへの影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 高度化した小売業 標的型ランサムウェアの脅威の増大 | +3.2% | 世界全体、 北米および欧州で特に深刻 | 短期 (2年以内) |

| コンプライアンス主導のセキュリティ支出の急増 (PCI DSS 4.0、デジタル個人データ保護法) | +2.8% | 北米、 欧州、アジア太平洋(インドが中核) | 中期 (2~4年) |

| オムニチャネルおよびクリック&コレクト ワークフローの拡大 | +2.1% | 世界全体、 北米およびアジア太平洋の都市部が牽引 | 中期 (2~4年) |

| 安全なクラウドAPIを必要とする AI活用型不正検知プラットフォームの台頭 | +1.9% | 北米、 欧州、アジア太平洋(中国、日本) | 長期 (4年以上) |

| エッジ対応スマートストアの展開拡大による 攻撃対象領域の増大 | +1.6% | 北米、 欧州、アジア太平洋(パイロット展開) | 長期 (4年以上) |

| ロイヤルティおよびギフトカード エコシステムのトークン化 | +1.2% | 世界全体、 北米および欧州で早期普及 | 中期 (2~4年) |

| 情報源: Mordor Intelligence | |||

高度化した小売業標的型ランサムウェアの脅威の増大

ランサムウェアシンジケートは2024年に標的選定を精緻化し、ダウンタイムのコストが増幅される主要な買い物イベントに合わせて攻撃を仕掛けました。Clopグループのファイル転送エクスプロイトやBlue Yonderの障害などのインシデントにより、バックアップ管理とインシデント対応の連携における脆弱性が露呈しました。Sophosは、2024年に小売業者の69%が少なくとも1件のランサムウェア攻撃を経験し、業務中断と罰金を含めた場合の中央値の復旧費用が200万米ドルを超えると報告しています。[1]Sophos Labs、「ランサムウェアの現状2024」、sophos.com 小売業者は現在、イミュータブルストレージ、販売時点管理システムを隔離するマイクロセグメンテーション、および横方向移動の迅速な検知のためにエンドポイントとネットワークのテレメトリを相関させるSOCプラットフォームを優先しています。

コンプライアンス主導のセキュリティ支出の急増(PCI DSS 4.0、デジタル個人データ保護法)

PCI DSS 4.0は2025年3月に発効し、フィッシング耐性のある認証器や拡張された多要素認証カバレッジを含む53件の新規または改訂された要件を導入しました。レガシー端末を持つ小売業者は、非準拠ペナルティを回避するためにゲートウェイをアップグレードし、FIDO2トークンを導入しています。[2]Payment Card Industry Security Standards Council、「PCI DSS v4.0変更点の概要」、pcisecuritystandards.org インドのデジタル個人データ保護法は、機密性の高い個人データの不適切な取り扱いに対して最大25億インドルピー(3,000万米ドル)の罰金を課しており、多国籍チェーンはインドのクラウドリージョン内に同意管理ツールおよびデータローカライゼーション管理を導入することを余儀なくされています。

オムニチャネルおよびクリック&コレクトワークフローの拡大

ヘッドレスコマースアーキテクチャは、モバイルアプリ、ウェブストアフロント、店内キオスクを融合させ、在庫、決済、物流を調整するAPIを公開しています。レート制限とスキーマ検証が脆弱な場合、APIトラフィックの急増はインジェクション攻撃のリスクを増大させます。全米小売業協会は、調査対象の小売業者の58%が2024年のトップ3の投資領域にAPIセキュリティを挙げていることを明らかにしました。[3]全米小売業協会、「2024年小売業サイバーセキュリティ調査」、nrf.com 拡散を抑制するため、最高情報セキュリティ責任者はシャドーITガバナンスのためにクラウドアクセスセキュリティブローカーを採用し、分散したタッチポイント全体で各リクエストを検証するゼロトラストゲートウェイを導入しています。

安全なクラウドAPIを必要とするAI活用型不正検知プラットフォームの台頭

リアルタイムの不正検知モデルはクラウドデータレイク全体で行動シグナルを解析するため、暗号化されたチャネルと推論エンドポイントへの監査可能な呼び出しが必要です。モデルを偽陰性に誘導する敵対的機械学習攻撃により、小売業者はセキュアブートと署名済みモデル配布を実装するようになっています。2025年1月に公表された連邦取引委員会のガイダンスはAI意思決定の透明性を義務付けており、系譜追跡とモデルカード生成の採用を促しています。[4]連邦取引委員会、「AIの透明性と説明責任に関するガイダンス」、ftc.gov

抑制要因の影響分析*

| 抑制要因 | (~) CAGRへの影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| レガシー販売時点管理システムの 統合の複雑さ | -1.8% | 世界全体、 老朽化したインフラを持つ北米および欧州で特に深刻 | 短期 (2年以内) |

| ベストプラクティスのクラウドセキュリティ アーキテクチャの総所有コストが高いという認識 | -1.4% | 世界全体、 中小規模の小売業者で顕著 | 中期 (2~4年) |

| 単一クラウドへ移行する小売業者の ベンダーロックインへの懸念 | -0.9% | 世界全体、 特に北米および欧州 | 中期 (2~4年) |

| 小売業に精通した サイバーセキュリティ人材の不足 | -1.1% | 世界全体、 アジア太平洋および新興市場で深刻 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

レガシー販売時点管理システムの統合の複雑さ

2015年以前に導入された端末は、クラウドアイデンティティプロバイダーへの認証や構造化ログの出力ができない独自のOSビルドで動作していることが多くあります。多くのモデルでファームウェアサポートが終了しており、小売業者はコストのかかる更新か、盲点のリスクを受け入れるかの選択を迫られています。販売時点管理システムのテレメトリをクラウドSIEMツールに転送する前に整形するオンプレミスゲートウェイは、レイテンシを生じさせ新たな障害点を生み出し、小売業市場におけるクラウドセキュリティのより広範な普及を妨げています。

ベストプラクティスのクラウドセキュリティアーキテクチャの総所有コストが高いという認識

サブスクリプション料金、ログ転送費用、プレミアムサポート層は、中小規模の小売業者の運用コストを押し上げます。完全なゼロトラストスタックは、成熟した小売業者のITバジェットの8%~12%を消費する可能性があり、侵害回避による節約を考慮した標準化された計算ツールはほとんど存在しません。脅威インテリジェンスがリスクを裏付けているにもかかわらず、最高財務責任者の懐疑的な姿勢が資金調達サイクルを遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ソリューション別:アイデンティティガバナンスが支出を牽引し、ワークロード保護が加速

アイデンティティおよびアクセス管理は2024年の支出の38.20%を占め、小売セクターのクラウドセキュリティ市場内で最高のシェアを記録しました。クラウドワークロード保護プラットフォームは、コンテナの急速な普及を反映して2030年までにCAGR15.80%を達成する軌道にあります。データ損失防止、侵入検知、暗号化、セキュリティ情報・イベント管理、クラウドアクセスセキュリティブローカーツールが、小売業者がすべての管理層を強化するなかで支出を補完しています。

アイデンティティおよびアクセス管理の強みは、PCI DSS 4.0の多要素認証義務付けと、フィッシングリスクを低減するパスワードレスFIDO2認証へのシフトに起因しています。クラウドワークロード保護の成長は、小売業者がモノリシックシステムからKubernetesクラスターへ移行していることを反映しており、ランタイムスキャンと横方向移動の検知が最重要となっています。Palo Alto Networksは2025年にサーバーレス関数向けのエージェントレススキャンを追加し、短命のコンピューティングタスクにおける盲点を解消しました。アイデンティティおよびアクセス管理イベントとワークロードテレメトリを相関させる統合プラットフォームは、より迅速な対応を支援し、将来のロードマップの統合を形成しています。

セキュリティタイプ別:アプリケーション防御がネットワーク管理を上回る

ネットワーク管理は2024年の総支出の31.50%を占めました。しかしアプリケーションセキュリティは、小売業においてAPIトラフィックが従来のウェブフローを上回るにつれ、ネットワークの成長を超えてCAGR16.70%で拡大すると予測されています。データベース、エンドポイント、ウェブ・メール防御は引き続き不可欠ですが、成長は緩やかです。

ヘッドレスコマースとマイクロサービスにより、小売業者はAPIゲートウェイの保護、パラメータ検証、スキーマ適用を優先するようになっています。OWASPは2024年にAPIセキュリティトップ10を更新し、オブジェクトレベル認可の不備が最も一般的な欠陥として挙げられています。2025年1月にリリースされたCloudflareの小売業向けウェブアプリケーションファイアウォールルールセットには、正規の比較クローラーとクレデンシャルスタッフィングボットを区別するシグネチャが含まれており、フラッシュセール時の誤検知を低減しています。

展開モード別:レイテンシ要件が続くなかハイブリッド構成が普及

パブリッククラウドは2024年に66.20%のシェアを維持し、トラフィックスパイク時のハイパースケーラーの弾力性を反映しています。食料品店や百貨店がレイテンシに敏感な在庫データベースをオンプレミスに維持しつつ、顧客向けワークロードをマルチリージョンクラスターに移行するため、ハイブリッド設計はCAGR17.10%で拡大するでしょう。

2025年1月に開始されたAWS Outpostsのリファレンスアーキテクチャにより、店舗は接続が失われた際にローカルでトランザクションを処理し、後でリージョナルゾーンにデータを同期することが可能になります。小売業者はZscaler Private Accessを導入して、攻撃対象領域をパブリックインターネットに拡大することなくオンプレミスの在庫システムを保護しています。このようなハイブリッドブループリントは、小売業におけるクラウドセキュリティ市場がパブリックノードとローカルノードにわたって多様化し続けている理由を示しています。

サービスモデル別:SaaSが主導しPaaSセキュリティが急増

サービスとしてのソフトウェアツールは2024年の支出の58.40%を占め、小売業者がターンキーソリューションを好む傾向を裏付けています。サービスとしてのプラットフォームの防御は、小売業者が管理型AIプラットフォーム上でカスタム不正検知モデルを構築するにつれ、CAGR18.20%を記録するでしょう。インフラ層のセキュリティは、仮想ネットワークとストレージバケットの設定ミス検知に重点を置いています。

Google Cloudは2025年2月にVertex AIにデータ系譜追跡とモデルカード生成を追加し、小売業者が連邦取引委員会の監査向けに不正検知モデルの出所を文書化できるようにしました。同月に導入されたCrowdStrikeのランタイムコンテナ保護は、サービスとしてのプラットフォームのワークロード全体にエンドポイントテレメトリを拡張します。これらの機能強化は、小売セクターにおけるサービスとしてのプラットフォーム重視の管理のクラウドセキュリティ市場規模が、機械学習の展開と並行して拡大していることを示しています。

地域分析

北米は2024年の世界支出の38.40%を占め、州レベルの侵害通知法令とトークン化の早期採用が牽引しました。2024年のカリフォルニア州消費者プライバシー法およびバージニア州消費者データ保護法の執行強化により罰則が増加し、発見・暗号化プラットフォームへの投資が促進されました。2025年1月に公表された連邦取引委員会のAI透明性規則はモデル検証ログを義務付けており、ガバナンスプラットフォームの採用を加速させると予想されています。

アジア太平洋地域は、中国のデータローカライゼーション規則、日本の個人情報に関するより厳格な改正、インドのデジタル個人データ保護法の同意義務付けに牽引され、2030年までにCAGR15.20%を記録すると予測されています。スーパーアプリとクロスボーダーマーケットプレイスの急速な成長により、APIガバナンスの必要性が高まっています。日本の経済産業省は2025年3月にグローバル標準を踏まえたクラウドセキュリティガイドラインを発行し、小売業者の規制上の曖昧さを軽減しました。

欧州は引き続き一般データ保護規則に形成され、仮名化とデータ損失防止支出を促進しており、デジタル運用強靭性法は決済処理業者、ひいては小売決済パートナーにクラウドベンダーの監査を義務付けています。中東の主権クラウド義務付けとアフリカのモバイルマネーエコシステムは、国別データ制限を適用するクラウドアクセスセキュリティブローカーに対する地域需要を形成しています。これらの地域的な特性が、小売業におけるクラウドセキュリティ市場全体にわたる多速度成長を持続させています。

競合環境

小売業におけるクラウドセキュリティ市場は中程度に分散しています。ハイパースケーラーはインフラ契約にエントリーレベルのセキュリティ機能をバンドルし、その後マネージド検知・対応をアップセルして、顧客を単一プロバイダーのエコシステムへと誘導しています。専門ベンダーは、Shopify、SAP Commerce Cloud、Oracle Retailとの事前統合を通じてニッチを開拓し、展開の摩擦を低減しています。小規模な新規参入者は、スマートストアのエッジ分析に注力し、コンピュータビジョンカメラやRFIDリーダーからのテレメトリを境界で処理しています。

2024年に出願されたCiscoの適応型マイクロセグメンテーション特許は、異常な決済フロー周辺のファイアウォールルールを動的に強化するアルゴリズムを概説しています。CrowdStrikeの2024年度10-Kは小売業の年間経常収益が35%増加したと報告しており、統合エンドポイントおよびワークロード保護の勢いを示しています。ベンダーのロードマップは、PCI DSSおよび地域プライバシー法への管理のマッピングを自動化するコンプライアンスダッシュボードを重視しており、人員不足の小売セキュリティチームの報告負担を軽減しています。

戦略的な動きは統合を裏付けています。Microsoftは2025年3月にEntra IDのリスクシグナルをAzure Sentinelと統合してアイデンティティコンテキストをセキュリティ情報・イベント管理分析に組み込み、Palo Alto NetworksのPrisma Cloudは2025年2月にサーバーレススキャンを拡張しました。これらの動向は、小売業者がポイントソリューションの利用を合理化するなかで、フルスタックプラットフォームが支出を獲得する立場にあることを示しています。

小売業におけるクラウドセキュリティ産業リーダー

Trend Micro Incorporated

Imperva Inc.

Broadcom Inc.

International Business Machines Corporation

Cisco Systems Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年3月:日本の経済産業省が重要インフラ向けクラウドセキュリティガイドラインを公表し、多要素認証と厳格な鍵管理を推奨しました。

- 2025年3月:Zscalerは2024年中にPrivate Accessの小売業展開が40%増加したと報告し、ハイブリッドセキュリティの勢いを示しました。

- 2025年3月:MicrosoftはEntra IDの小売業向けリスクシグナルを一般提供し、異常なトランザクション量に連動した適応型認証を可能にしました。

- 2025年2月:Google CloudがVertex AIにデータ系譜追跡とモデルカード生成を導入し、連邦取引委員会の透明性コンプライアンスを容易にしました。

世界の小売業におけるクラウドセキュリティ市場レポートの範囲

小売業におけるクラウドセキュリティ市場レポートは、ソリューション別(アイデンティティおよびアクセス管理、データ損失防止、侵入検知・防止、セキュリティ情報・イベント管理、暗号化、クラウドワークロード保護プラットフォーム、クラウドアクセスセキュリティブローカー)、セキュリティタイプ別(アプリケーションセキュリティ、データベースセキュリティ、エンドポイントセキュリティ、ネットワークセキュリティ、ウェブ・メールセキュリティ)、展開モード別(パブリック、プライベート、ハイブリッド)、サービスモデル別(SaaS、PaaS、IaaS)、地域別(北米、南米、欧州、アジア太平洋、中東、アフリカ)に区分されています。市場予測は金額ベース(米ドル)で提供されます。

| アイデンティティおよびアクセス管理 |

| データ損失防止 |

| 侵入検知・防止 |

| セキュリティ情報・イベント管理 |

| 暗号化 |

| クラウドワークロード保護プラットフォーム |

| クラウドアクセスセキュリティブローカー |

| アプリケーションセキュリティ |

| データベースセキュリティ |

| エンドポイントセキュリティ |

| ネットワークセキュリティ |

| ウェブ・メールセキュリティ |

| パブリック |

| プライベート |

| ハイブリッド |

| サービスとしてのソフトウェア(SaaS) |

| サービスとしてのプラットフォーム(PaaS) |

| サービスとしてのインフラストラクチャ(IaaS) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| エジプト | |

| その他のアフリカ |

| ソリューション別 | アイデンティティおよびアクセス管理 | |

| データ損失防止 | ||

| 侵入検知・防止 | ||

| セキュリティ情報・イベント管理 | ||

| 暗号化 | ||

| クラウドワークロード保護プラットフォーム | ||

| クラウドアクセスセキュリティブローカー | ||

| セキュリティ別 | アプリケーションセキュリティ | |

| データベースセキュリティ | ||

| エンドポイントセキュリティ | ||

| ネットワークセキュリティ | ||

| ウェブ・メールセキュリティ | ||

| 展開モード別 | パブリック | |

| プライベート | ||

| ハイブリッド | ||

| サービスモデル別 | サービスとしてのソフトウェア(SaaS) | |

| サービスとしてのプラットフォーム(PaaS) | ||

| サービスとしてのインフラストラクチャ(IaaS) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

2025年の小売業におけるクラウドセキュリティ市場の規模はいくらでしたか?

市場は2025年に58億3,000万米ドルと評価されました。

小売業におけるクラウドセキュリティ市場で最大のシェアを持つソリューション分野はどれですか?

アイデンティティおよびアクセス管理が2024年に38.20%のシェアでトップとなりました。

最も成長が速い地域はどこですか?

アジア太平洋地域は2030年までにCAGR15.20%を記録すると予測されています。

ハイブリッドクラウドアーキテクチャが普及している理由は何ですか?

小売業者はレイテンシに敏感な在庫クエリのためにローカル処理を必要とする一方、顧客向けワークロードをパブリッククラウドでスケールさせる必要があり、ハイブリッドクラウドの採用を促進しています。

PCI DSS 4.0は支出にどのような影響を与えますか?

同標準の拡張された多要素認証および暗号化の義務付けにより、小売業者はレガシーシステムをアップグレードし、鍵管理に投資することを余儀なくされています。

市場成長に最も貢献している促進要因はどれですか?

市場のCAGRに3.2%寄与すると推定されるランサムウェア脅威の増大が、最も重要な成長要因です。

最終更新日: