クラウド暗号化市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 4.90 十億米ドル |

| 市場規模 (2030) | 14.59 十億米ドル |

| 成長率 (2025 - 2030) | 24.38% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるクラウド暗号化市場分析

クラウド暗号化市場規模は2025年に49億米ドルに達し、2030年までに145億9,000万米ドルに成長すると予測されており、CAGR 24.38%で拡大します。マルチクラウド戦略の急速な普及、中小企業におけるデジタルトランスフォーメーションの加速、および規制監督の強化が最も強力な成長促進要因です。ソフトウェア定義型暗号化はアーキテクチャの基盤であり続けていますが、量子安全な展開、コンフィデンシャルコンピューティング統合、およびマルチクラウドキーオーケストレーションへの対応に苦慮する組織が増えるにつれ、マネージドサービスへの需要が急速に高まっています。地域的なダイナミクスも顕著であり、北米が最大の収益リードを維持する一方、アジア太平洋地域は中小企業のクラウド移行と進化するデータ主権規制に牽引され、最も速い拡大を記録しています。[1]クラウドセキュリティアライアンス、「グローバルデータ主権:比較概要」、cloudsecurityalliance.org 競争上のポジショニングは、エンドツーエンドのキー管理、ポスト量子対応、および異種インフラ全体にわたるシームレスなポリシー適用にかかっています。

主要レポートのポイント

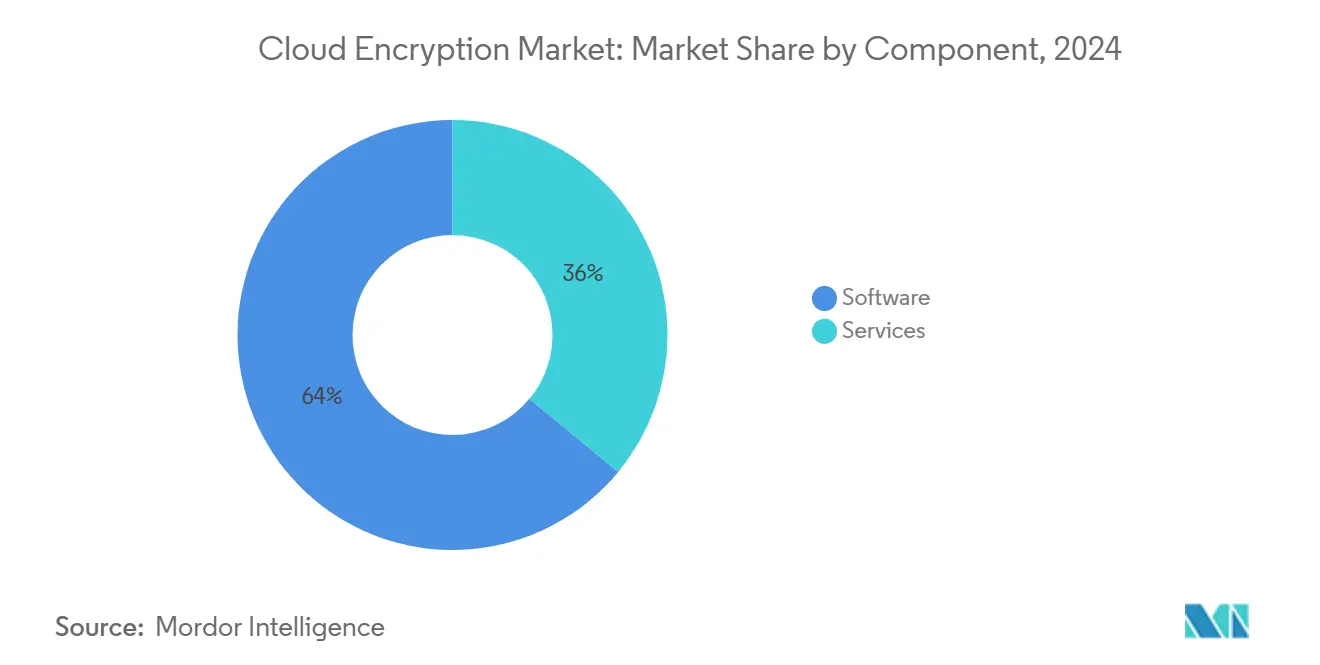

- コンポーネント別では、ソフトウェアが2024年のクラウド暗号化市場シェアの64%をリードし、サービスは2030年にかけてCAGR 29.10%で成長すると予測されています。

- サービスモデル別では、IaaSが2024年に46%の収益シェアを保持し、SaaSソリューションは2030年にかけてCAGR 31.50%で上昇すると予測されています。

- クラウドタイプ別では、パブリッククラウドが2024年のクラウド暗号化市場規模の59%を占め、ハイブリッドクラウドは2030年にかけてCAGR 33.20%で拡大すると予測されています。

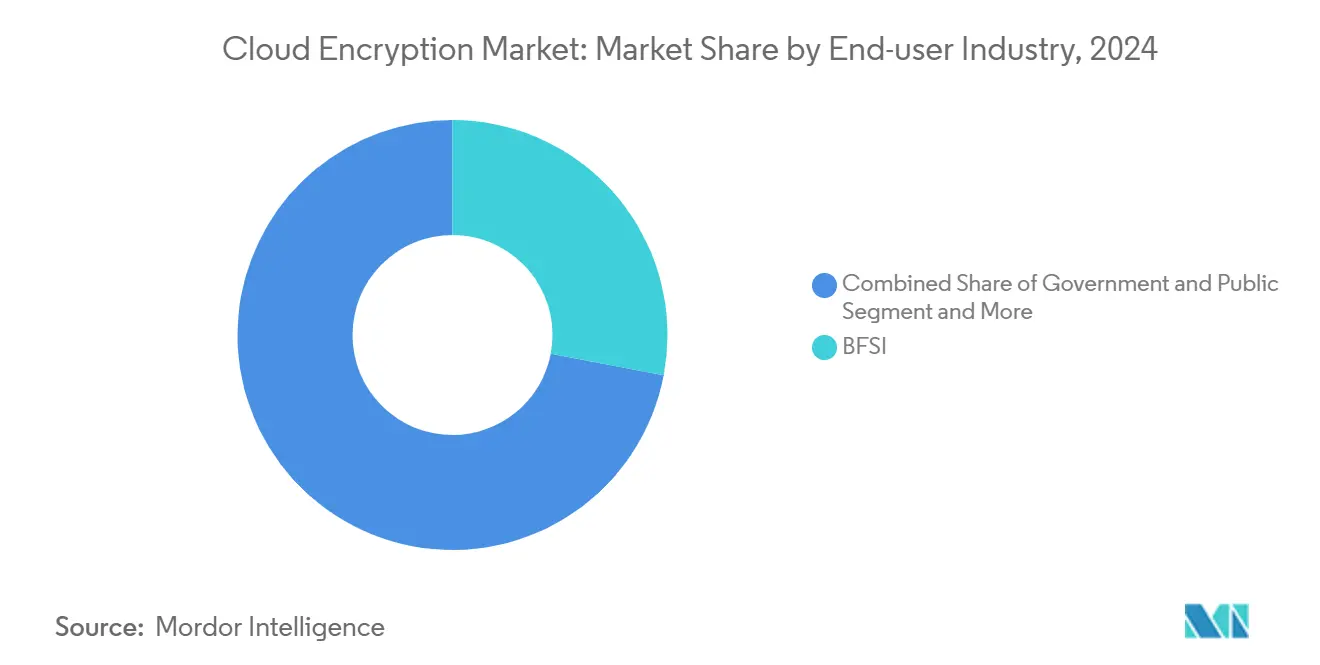

- エンドユーザー産業別では、BFSIが2024年のクラウド暗号化市場規模の28%のシェアを保持し、ヘルスケアおよびライフサイエンスは2030年にかけてCAGR 28.40%で拡大しています。

- 企業規模別では、大企業が2024年のクラウド暗号化市場の71%を支配し、中小企業セグメントは2030年にかけてCAGR 27.30%で成長すると予測されています。

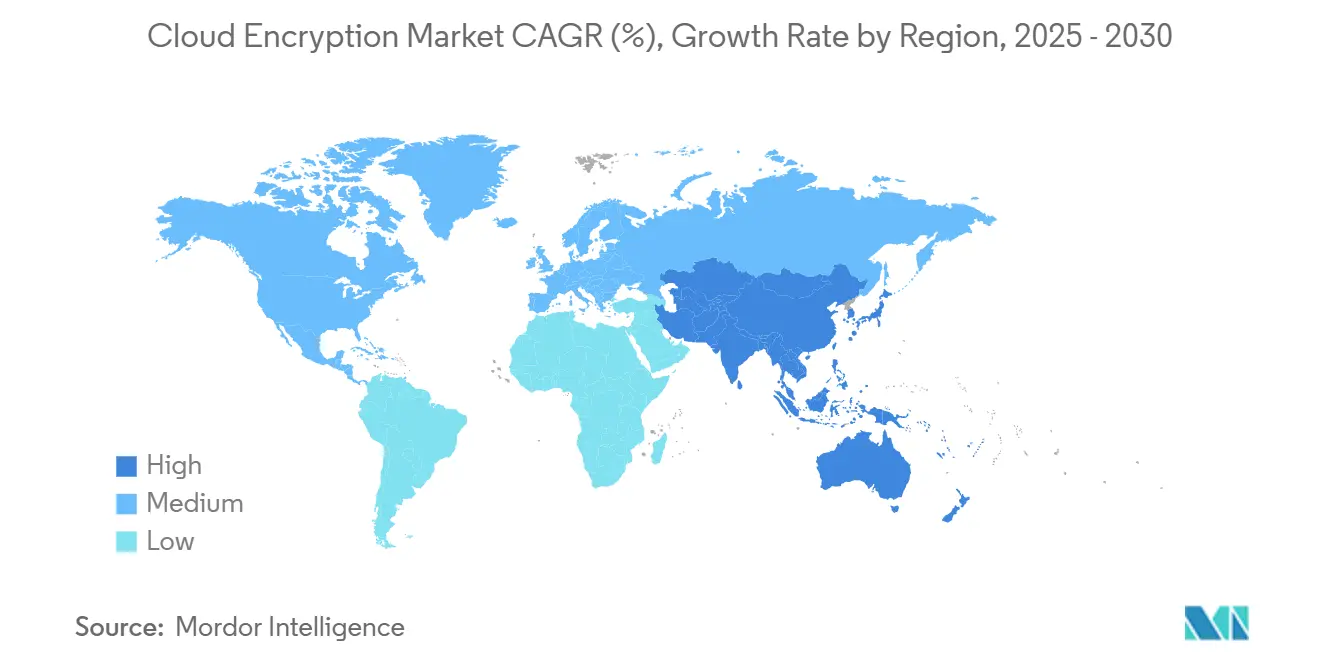

- 地域別では、北米が2024年のクラウド暗号化市場で34%の市場シェアを保持し、アジア太平洋セグメントは2030年にかけてCAGR 24%で成長すると予測されています。

グローバルクラウド暗号化市場のトレンドとインサイト

促進要因影響分析*

| 促進要因 | (~)CAGR予測への 影響(%) | 地理的 関連性 | 影響タイムライン |

|---|---|---|---|

| マルチクラウドおよび エッジワークロードの爆発的増加 | +7.2% | グローバル(特に 北米およびヨーロッパ) | 中期(2〜4 年) |

| グローバルデータ主権法の 強化 | +5.8% | ヨーロッパ、アジア太平洋、 北米 | 中期(2〜4 年) |

| 規制対象業種全体での SaaS普及 | +4.5% | グローバル(北米での 早期採用) | 短期(2年 以内) |

| 量子安全な 暗号化の緊急性 | +2.9% | 北米、 ヨーロッパ | 長期(4年 以上) |

| コンフィデンシャルコンピューティング 統合 | +2.1% | 北米、 ヨーロッパ | 中期(2〜4 年) |

| 生成AI支援による キー管理自動化 | +1.8% | グローバル(北米での 早期採用) | 中期(2〜4 年) |

| 情報源: Mordor Intelligence | |||

マルチクラウドおよびエッジワークロードの爆発的増加

企業は現在、複数のパブリッククラウドとエッジノードにアプリケーションを分散させており、2025年には86%がマルチクラウド戦略を推進しています。分散したワークロードは従来の境界を崩壊させ、チームは異なるコントロールプレーン全体に均一な暗号化ポリシーを適用することを余儀なくされています。エッジファーストアーキテクチャは、データ生成時点で最小限のレイテンシで暗号化を実行しなければならないため、複雑性をさらに高めています。そのため、クラウド全体の可視性を維持しながら機密ワークロードをラテラルムーブメントから保護するために、深い可観測性とAI駆動の異常検知が暗号化ワークフローに組み込まれています。

グローバルデータ主権法の強化

GDPR、中国の個人情報保護法(PIPL)、ブラジルの一般データ保護法(LGPD)などの規制は、データが現地の管轄権に従うことを義務付けており、多国籍企業はクラウドの配置とキーの保管を見直すことを迫られています。集中型キー管理と位置情報対応暗号化の組み合わせは、特にデジタル運用レジリエンス法(DORA)の要件がサードパーティクラウドに保管された暗号化キーに対する実証可能な管理を義務付けている場合に、不可欠なコンプライアンスツールとなっています。組織は、スケーラビリティのためにパブリッククラウドを選択的に活用しながら、高リスクワークロードを主権施設に回帰させることをますます検討しています。

規制対象業種全体でのSaaS普及

ヘルスケア、金融、および公共部門の事業体は、コアプロセスを合理化するためにSaaS採用を強化していますが、記録の機密性、取引の完全性、および監査可能性に関する厳格な義務に直面しています。暗号化は、エンドユーザーエクスペリエンスを損なうことなく、アプリケーション層からトランスポートおよびストレージまで拡張されなければなりません。SOC 2、ISO/IEC 27001、およびCSA STARの認証を取得したプロバイダーは、顧客がミッションクリティカルなワークロードをオンボーディングする前に検証可能な暗号化制御を要求するため、シェアを獲得しています。

量子安全な暗号化の緊急性

量子ハードウェアの進歩はRSAおよびECCを時代遅れにする恐れがあり、クラウドハイパースケーラーと標準化機関が格子ベースおよびコードベースのアルゴリズムを最終化するための協力を促しています。早期採用者はポスト量子スイートをテスト環境に統合し、現在のTLSまたはVPNチャネルを中断しない移行パスを優先しています。欧州電気通信標準化機構(ETSI)の2025年量子安全暗号化会議では、AWS、テレフォニカ、および欧州中央銀行(ECB)が集まり、格子ベースアルゴリズムの標準化を加速しました。[2]ETSI、「ETSI/IQC量子安全暗号化会議2025」、etsi.org この移行は、今日アーカイブされたデータの長期的な機密性にとって重要であり、特に金融サービス、防衛、およびヘルスケアにおいて、数十年にわたって保護され続けなければなりません。

抑制要因影響分析*

| 抑制要因 | (~)CAGR予測への 影響(%) | 地理的 関連性 | 影響タイムライン |

|---|---|---|---|

| 低レイテンシアプリにおける 高いパフォーマンスオーバーヘッド | −3.2% | グローバル(特に 北米および アジア太平洋) | 短期(2年 以内) |

| キーエスクローと ライフサイクルの複雑性 | −2.8% | グローバル | 中期(2〜4 年) |

| 断片化した クラウドネイティブセキュリティ標準 | −1.9% | グローバル(規制が厳格な 地域でより高い影響) | 中期(2〜4 年) |

| キーエクスポートに対する 地理的主権の障壁 | −1.5% | ヨーロッパ、アジア太平洋 | 長期(4年 以上) |

| 情報源: Mordor Intelligence | |||

低レイテンシアプリにおける高いパフォーマンスオーバーヘッド

リアルタイム取引、産業制御、および没入型メディアはミリ秒単位の応答性を要求しますが、暗号化・復号化サイクルは計算負荷とジッターを増加させます。ハードウェアオフロードカードと合理化された暗号方式が負担を軽減しつつありますが、多くの企業はレイテンシのホットスポットで暗号化を選択的にバイパスしており、孤立したデータフローをリスクにさらしています。次世代アクセラレータが普及するまで、スループットと機密性の間の緊張は続くでしょう。

キーエスクローとライフサイクルの複雑性

複数のクラウドにわたるキーの生成、配布、ローテーション、および失効は運用リソースを圧迫します。クラウド上のデータの80%以上を暗号化している企業は10%未満であり、大きな保護ギャップが浮き彫りになっています。統合されたサービスとしてのキー管理ソリューションが普及しつつありますが、異種ポリシーフレームワークとプロバイダー固有のAPIは、特にポスト量子アルゴリズムを組み込む際に、真の暗号アジリティを複雑にしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソフトウェアが主導しサービスが加速

ソフトウェアは2024年の収益の64%を支配し、ストレージ、仮想マシン、およびコンテナ層全体に静止データおよび転送中データの暗号方式を展開する上での基盤的役割を強調しています。成熟したツールセットは、きめ細かいポリシーエンジン、ロールベースアクセス、およびAES-256サポートをバンドルし、DevSecOpsパイプライン全体で一貫した適用を可能にしています。ベンダーは、新興アルゴリズムに対応し、パフォーマンスに敏感なパスにハードウェアオフロードを組み込むためにライブラリを継続的に更新しています。

サービスは、組織がクラウドネイティブの拡散に直面するにつれ、CAGR 29.10%で拡大しています。サードパーティの専門家が、コンフィデンシャルコンピュートクラスター、ハイブリッドゲートウェイ、およびポスト量子テストベッドにまたがる暗号化資産を設計、運用、および監査しています。エンゲージメントの範囲は、暗号アジリティのロードマップ策定、ゼロトラストの整合、人材ギャップの補完、およびコンプライアンス認証の加速をカバーすることが多いです。

サービスモデル別:IaaSの基盤がSaaSの成長を支援

インフラストラクチャ層の暗号化はすべての上位サービスの基盤となっており、IaaSは2024年に46%のシェアを維持しました。顧客は、コアコンピュートおよびネットワーク構成要素を保護するために、プロバイダーが提供するブートボリューム暗号方式、ブロックストレージキーサービス、および暗号化されたオブジェクトストアに依存しています。組織が所有するハードウェアセキュリティモジュールとの統合により、規制対象ワークロードが厳格な監査要件を満たすことが可能になります。

SaaS暗号化は、アプリケーションポートフォリオがクラウドサブスクリプションモデルに移行するにつれ、CAGR 31.50%で市場を上回るペースで成長しています。顧客関係管理、電子健康記録、または資金管理など、各ワークロードはユーザーワークフローを変更することなくシームレスなデータ保護を必要とします。フィールドレベル暗号化、独自キー持ち込みフレームワーク、および強力な証明書ピンニングを組み込んだプロバイダーが、金融およびヘルスケアで新規顧客を獲得しています。

クラウドタイプ別:ハイブリッド展開がパブリッククラウドを上回る

パブリッククラウドプラットフォームは依然として2024年の収益の59%を生み出していますが、ハイブリッドアプローチはCAGR 33.20%で拡大しています。企業は機密データセットをプライベートまたは主権的な場所に保管しながら、機密性の低い分析をハイパースケールクラスターにバーストさせています。統合ポリシープレーンは両方の領域にわたってキーの保管を維持し、一時的なワークロードのためにパブリックのスケーラビリティを活用しながら管轄法令への準拠を確保しています。

ハイブリッドの成功は、物理データセンターと複数のパブリッククラウドプロバイダーにまたがる一貫した暗号化オーケストレーションにかかっています。集中型キーボルトAPI、自動化フック、およびハードウェアに根ざした信頼を公開するソリューションは、プラットフォーム間の不一致を効果的に解消し、スムーズなワークロードモビリティとレジリエンスへの道を開きます。

エンドユーザー産業別:BFSIがリードしヘルスケアが加速

金融サービスは2024年に28%の収益シェアを維持し、取引の完全性、規制コンプライアンス、およびゼロトラスト採用における暗号化の不可欠性を強調しています。業界標準は継続的なアイデンティティ検証とデュアルコントロールキーセレモニーを強調しており、包括的な暗号化を交渉の余地のないものにしています。

ヘルスケアおよびライフサイエンスは、電子健康記録リポジトリの拡大とモノのインターネット医療機器の普及に伴い、CAGR 28.40%で最も速い成長率を記録しています。攻撃対象領域が拡大し、侵害コストが上昇し、規制当局が監査範囲を強化しています。そのため、臨床医はセンサーからクラウド分析クラスターまでのフルスタック暗号化を、厳格なロール分離と不変の監査ログと組み合わせて展開しています。

注記: 個々のセグメントのセグメントシェアはレポート購入時に入手可能です

企業規模別:大企業が主導し中小企業が追い上げ

大企業は、広範なIT資産、高いデータ分類の複雑性、およびより大きなコンプライアンス違反ペナルティにより、2024年の支出の71%を支配しました。これらの企業は、コンフィデンシャルコンピューティングによる使用中データ保護、ポスト量子パイロット、および暗号化トラフィックの機械学習監視を含む多層防御を展開しています。

中小企業はCAGR 27.30%でギャップを縮めています。手頃な従量課金制のキー管理サービスと自動化されたポリシーテンプレートが技術的障壁を下げ、専任のセキュリティスタッフなしに小規模企業が知的財産と顧客データを保護することを可能にしています。採用は、クラウドサービスがデジタルコマースの拡大を支えるアジア太平洋の中小企業エコシステム全体で特に強力です。

地域分析

北米は2024年のクラウド暗号化市場の34%を保持し、早期のクラウド採用、厳格な業界別義務、およびハイパースケーラーのイノベーションによって牽引されました。金融機関、ヘルスケアプロバイダー、および連邦機関は、すべての信頼境界に暗号化を配置するゼロトラストの青写真を推進しています。大手クラウドプロバイダーと米国国立標準技術研究所(NIST)のポスト量子暗号化に関する協力が標準の収束を加速させ、この地域のリーダーシップをさらに強固にしています。

アジア太平洋地域はCAGR 24%で最も速い成長軌道を示しています。企業の97%以上を占める中小企業が、業務上の俊敏性を達成するためにクラウドプラットフォームを採用しています。中国、インド、およびインドネシアにおける国家データ居住法が、主権対応のキー管理展開への需要を促進しています。ハイパースケーラーは、地域固有のアベイラビリティゾーンとパートナー運営のキーボルトで対応し、顧客がスケーラビリティを犠牲にすることなくコンプライアンスを達成できるようにしています。

ヨーロッパはGDPRおよび今後のデジタル運用レジリエンス法規則の下で厳格なコンプライアンス要件に直面しています。組織は、主権的なキー所有権の重要性と、欧州連合(EU)ベースのデータセンター内へのワークロードの選択的配置を強調しています。地域内ハードウェアセキュリティモジュールを備えた主権クラウドイニシアチブが普及しており、企業が弾力的なコンピュート経済を活用しながら法的要求を満たすことを可能にしています。

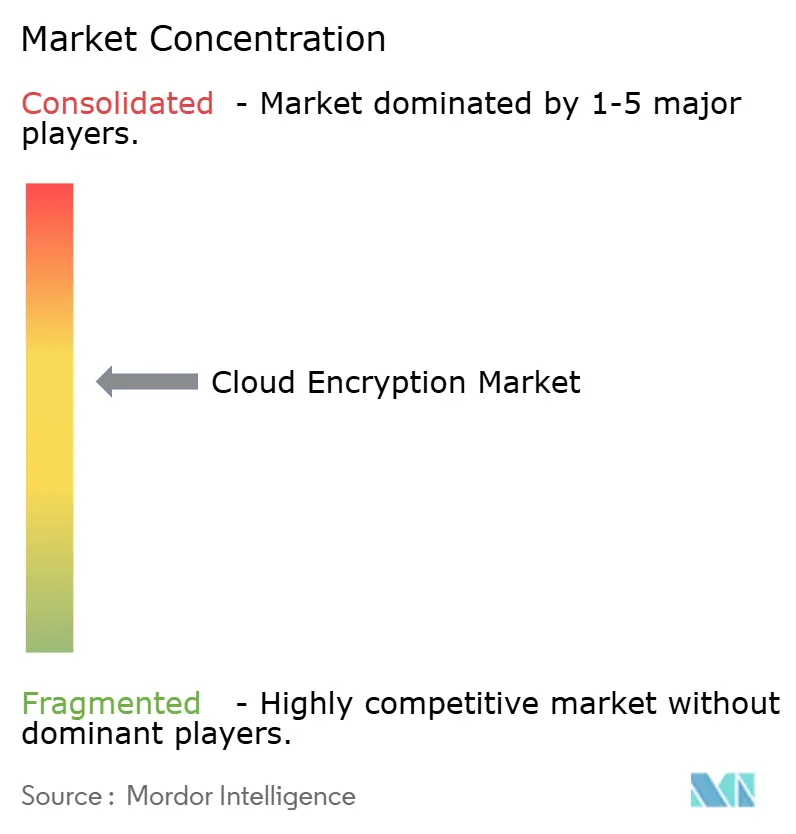

競争環境

クラウド暗号化市場は中程度の集中度を示しており、上位5社がグローバル収益の相当なシェアを占めています。Amazon Web Services、Microsoft Azure、およびGoogle Cloudは、静止データおよび転送中データの暗号方式、集中型キーボルト、およびハードウェアに根ざした認証をプラットフォームに組み込むことでこのリーダーシップを確立しています。各ハイパースケーラーは暗号化カバレッジを拡大し続けています。AWSは現在100以上のサービスに対して独自キー持ち込みを提供し、Azureはすべての地域にコンフィデンシャルコンピュートノードを拡張し、Google Cloudはその外部キーマネージャーにポスト量子オプションを装備しており、顧客はボルトオンツールなしに業界の義務を満たすことができます。

しかし、規模だけが差別化要因ではありません。Thales、Fortanix、およびVirtruは、マルチクラウド環境全体で一貫して機能するデータ中心のポリシーエンジン、トークン化、および主権的なキー保管に注力することで市場シェアを獲得しています。Thalesは最近、新しいEU主権ゾーン内にサービスとしてのハードウェアセキュリティモジュールノードを追加し、FortanixはIntel Trust Domain Extensionsを統合してコンフィデンシャル分析のためにプロセッサエンクレーブ内にキーを封印しました。一方、Virtruは、SaaSビルダーがアプリケーションロジックを書き直すことなくフィールドレベルの保護を挿入できるパッケージ化されたクライアントサイド暗号化ソフトウェア開発キットを提供しています。

新興スペシャリストからのイノベーションがさらに競争を激化させています。Arqit Quantumは格子ベースアルゴリズムとコンフィデンシャルコンピューティングを組み合わせ、クラウドオペレーターでさえ顧客の秘密にアクセスできないようにしています。同社は2025年にDell Technologiesと提携し、規制対象銀行へのサービスの共同販売を行いました。[3]Arqit Quantum Inc.、「Arqitがコンフィデンシャルコンピューティングによって強化された量子安全保護を提供」、arqit.uk CrowdStrikeはリアルタイムのデータ損失防止をFalconプラットフォームに組み込み、統合されたエンドポイントおよびクラウド暗号化予算を競い合っています。Cloudflareはエンドツーエンドのポスト量子暗号化をゼロトラストネットワークアクセスに組み込み、正式なNIST批准に先立って量子安全な接続への低摩擦のオンランプをセキュリティチームに提供しています。

クラウド暗号化産業リーダー

IBM Corporation

Broadcom Inc. (Symantec Corporation)

Amazon Web Services

Microsoft Corporation

Google Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年4月:CrowdStrikeは、エンドポイント、クラウド、生成AI、およびSaaSアプリケーション全体のデータを保護するためにFalcon Data Protectionの機能を追加しました。

- 2025年3月:CohesityはNetBackup 11.0をリリースし、量子耐性暗号化と高リスクユーザー活動に対する行動分析を搭載しました。

- 2025年3月:Cloudflareはエンドツーエンドのポスト量子暗号化をゼロトラストネットワークアクセスサービスに拡張し、即時の量子安全な接続を提供しました。

- 2024年11月:Echoworxは、600万人以上のビジネスユーザー向けにメール暗号化をネイティブに組み込むGoogle Workspaceアドオンを発売しました。

グローバルクラウド暗号化市場レポートの範囲

クラウド暗号化市場レポートは、コンポーネント(ソフトウェア、およびサービス)、サービスモデル(サービスとしてのインフラストラクチャ(IaaS)、サービスとしてのプラットフォーム(PaaS)、およびサービスとしてのソフトウェア(SaaS))、クラウドタイプ(パブリッククラウド、プライベートクラウド、およびハイブリッドクラウド)、エンドユーザー産業(BFSI、政府および公共部門、小売および電子商取引、ヘルスケアおよびライフサイエンス、エネルギーおよびユーティリティ、ITおよび通信、その他)、企業規模(大企業、および中小企業)、地域(北米、ヨーロッパ、アジア太平洋、南米、および中東・アフリカ)によってセグメント化されています。市場予測は金額(米ドル)で提供されています。

| ソフトウェア |

| サービス |

| サービスとしてのインフラストラクチャ(IaaS) |

| サービスとしてのプラットフォーム(PaaS) |

| サービスとしてのソフトウェア(SaaS) |

| パブリッククラウド |

| プライベートクラウド |

| ハイブリッドクラウド |

| BFSI |

| 政府および公共部門 |

| 小売および電子商取引 |

| ヘルスケアおよびライフサイエンス |

| エネルギーおよびユーティリティ |

| ITおよび通信 |

| その他(メディア、教育) |

| 大企業 |

| 中小企業 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| ヨーロッパ | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 北欧諸国 | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| ナイジェリア | ||

| その他のアフリカ | ||

| コンポーネント別 | ソフトウェア | ||

| サービス | |||

| サービスモデル別 | サービスとしてのインフラストラクチャ(IaaS) | ||

| サービスとしてのプラットフォーム(PaaS) | |||

| サービスとしてのソフトウェア(SaaS) | |||

| クラウドタイプ別 | パブリッククラウド | ||

| プライベートクラウド | |||

| ハイブリッドクラウド | |||

| エンドユーザー産業別 | BFSI | ||

| 政府および公共部門 | |||

| 小売および電子商取引 | |||

| ヘルスケアおよびライフサイエンス | |||

| エネルギーおよびユーティリティ | |||

| ITおよび通信 | |||

| その他(メディア、教育) | |||

| 企業規模別 | 大企業 | ||

| 中小企業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| ヨーロッパ | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| 北欧諸国 | |||

| その他のヨーロッパ | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| ASEAN | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

2025年から2030年のクラウド暗号化市場の予測CAGRはどのくらいですか?

市場は2025年から2030年の期間にCAGR 24.38%で拡大すると予測されています。

現在最大のシェアを持つコンポーネントカテゴリはどれですか?

ソフトウェアは、静止データおよび転送中データの暗号化ポリシーの実装における重要な役割により、収益の64%を占めています。

アジア太平洋が最も速く成長している地域である理由は何ですか?

中小企業の急速なクラウド採用、デジタルエコノミーイニシアチブの拡大、および新興のデータ主権規制が、アジア太平洋でのCAGR 24%を促進しています。

組織は量子の脅威にどのように備えていますか?

企業は、将来の量子復号リスクからデータを保護するために、ポスト量子暗号化スイートとコンフィデンシャルコンピューティングプラットフォームをパイロット展開しています。

ハイブリッドクラウド暗号化の急激な成長を促進しているものは何ですか?

企業は、機密記録をオンプレミスに保管しながら他のワークロードをパブリッククラウドにバーストさせることでコンプライアンスとスケーラビリティのバランスを取り、ハイブリッドクラウド暗号化をCAGR 33.20%に押し上げています。

暗号化支出で最も速い成長を示している産業はどれですか?

ヘルスケアおよびライフサイエンスは、デジタル化された患者記録と接続された医療機器が脅威対象領域を拡大するにつれ、CAGR 28.40%で拡大しています。

最終更新日: