クラウドベースのデータベースセキュリティ市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

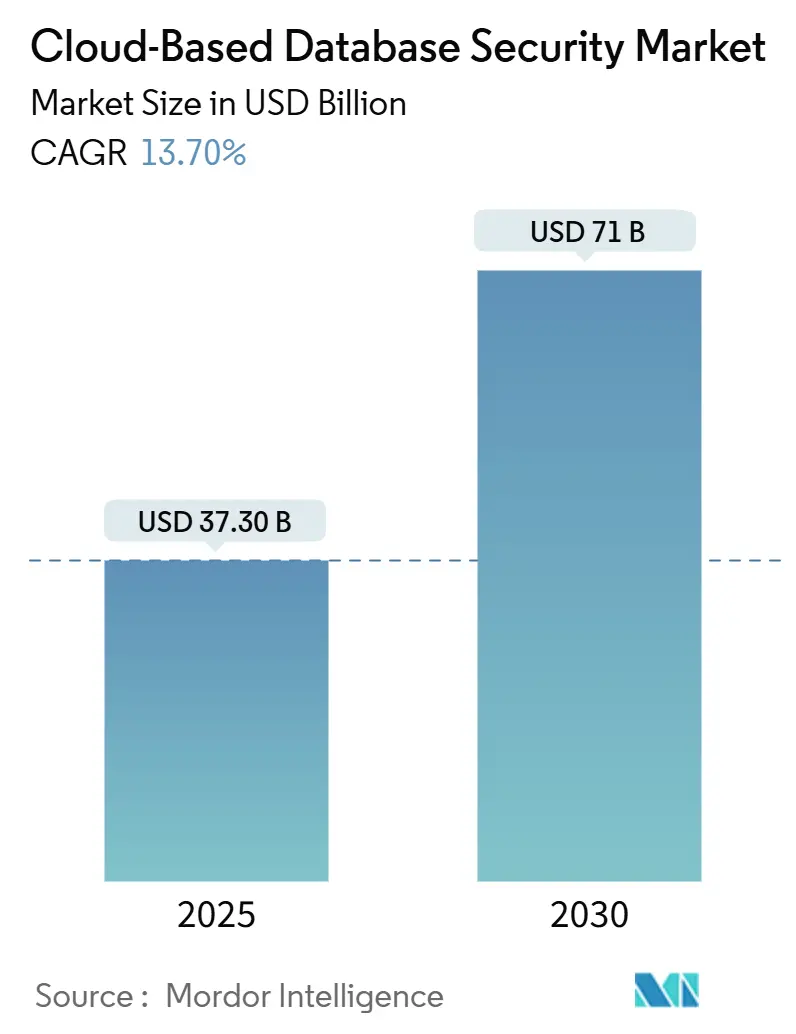

| 市場規模 (2025) | 37.30 十億米ドル |

| 市場規模 (2030) | 71 十億米ドル |

| 成長率 (2025 - 2030) | 13.70% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるクラウドベースのデータベースセキュリティ市場分析

クラウドベースのデータベースセキュリティ市場規模は2025年に373億米ドルと推定され、2030年までに710億2,000万米ドルに達すると予測されており、CAGRは13.7%で推移します。ミッションクリティカルなワークロードのパブリック・プライベート・ハイブリッドクラウドへの移行が加速する中、従来の境界防御が限界を迎えており、企業はデータベース層内にデータ中心の制御を実装することを余儀なくされています。2025年に施行された強化版HIPAAルールに基づく電子的に保護された医療情報の暗号化義務化、およびPCI-DSS 4.0が義務付ける強化された多要素認証は、規制の厳しい業界における調達サイクルを加速させています。金融機関はデジタルバンキングの拡大に歩調を合わせてサイバーセキュリティスタックの近代化を進めており、医療機関は2024年に1件あたり平均1,090万米ドルに達した侵害コストに直面しています。NoSQLおよびマルチモデルデータベースの急速な普及、2024年に米国国立標準技術研究所(NIST)が策定したポスト量子暗号標準、そして最新のデータベースアクティビティ監視プラットフォームに組み込まれたAI駆動の異常検知機能が相まって、長期的な需要の堅調な見通しを支えています。[1]米国国立標準技術研究所、「NISTが最初の3つのポスト量子暗号標準を最終版として公開」、nist.gov

レポートの主要ポイント

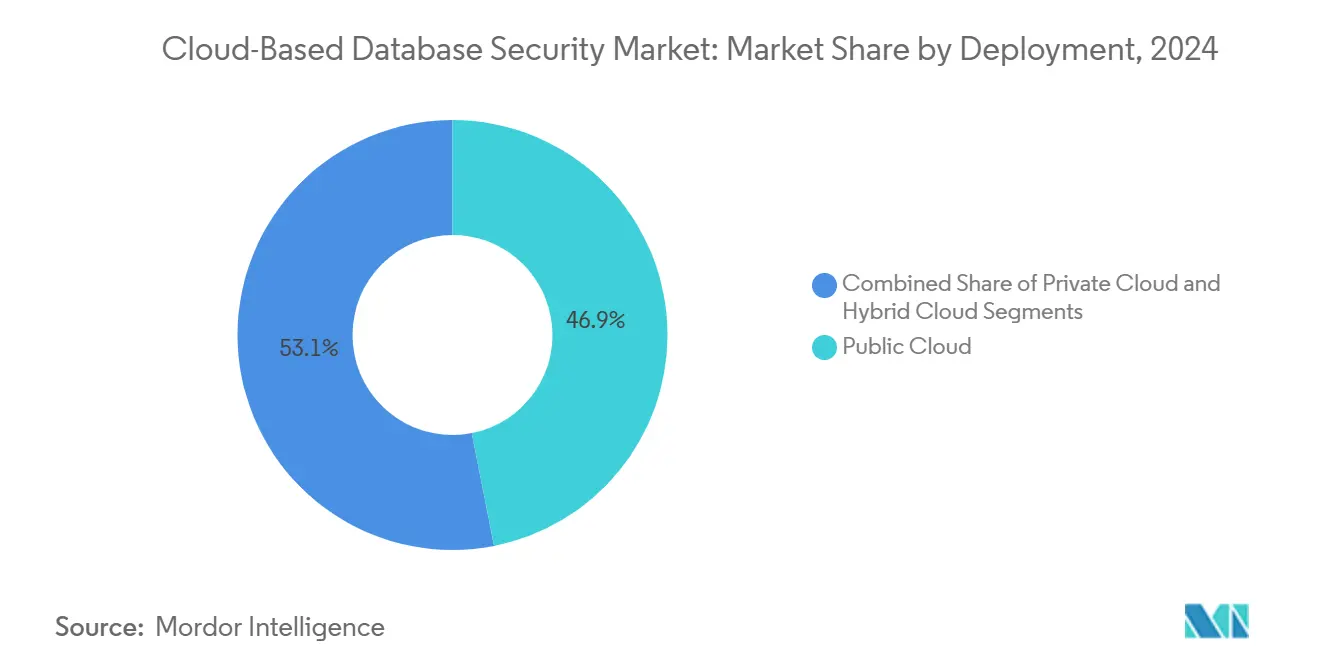

- 展開形態別では、パブリッククラウドが2024年の収益の46.9%を占め、ハイブリッドアーキテクチャは2030年までのCAGR 15.4%で最も高い成長率を示す見込みです。

- エンドユーザー産業別では、BFSIセグメントが2024年のクラウドベースのデータベースセキュリティ市場において28.0%のシェアで首位を占め、医療セグメントは2030年までにCAGR 17.7%で拡大すると予測されています。

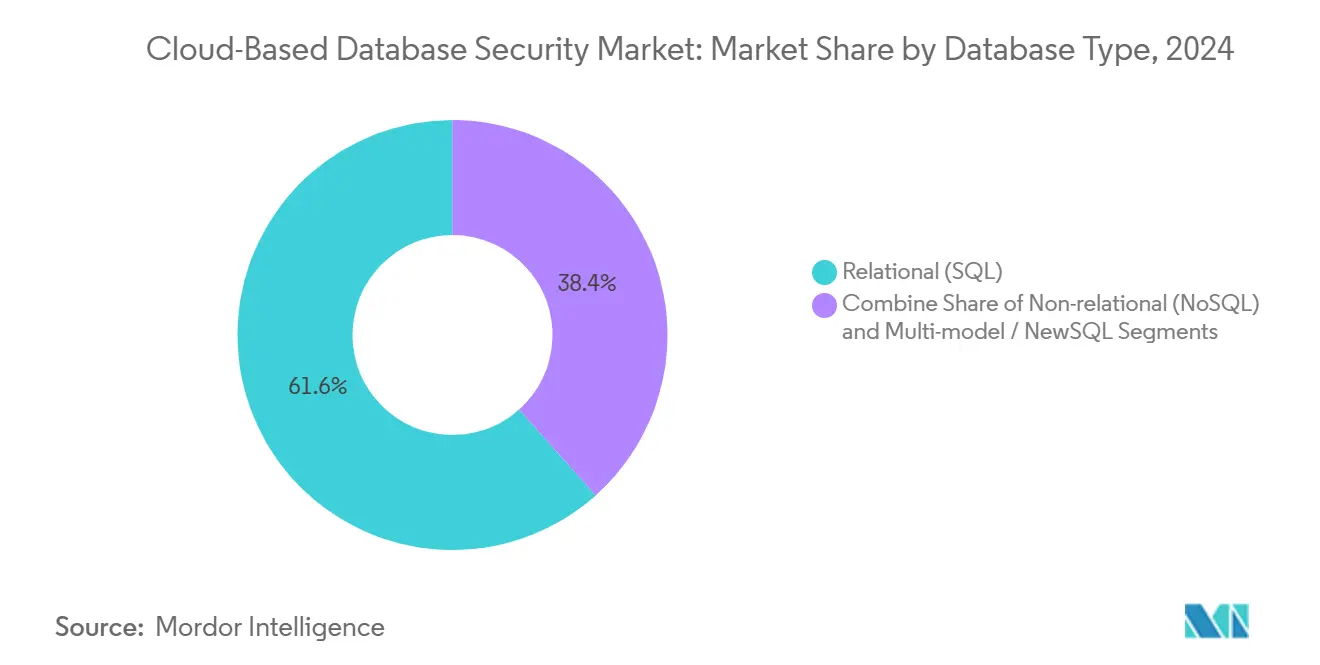

- データベースタイプ別では、リレーショナルプラットフォームが2024年の収益の61.6%を占め、NoSQL実装は2030年までにCAGR 22.5%で増加する見込みです。

- セキュリティサービス機能別では、アクセス制御およびアイデンティティ管理サービスが2024年の収益の32.9%を占め、暗号化およびトークン化サービスは予測期間中にCAGR 18.8%で増加する見込みです。

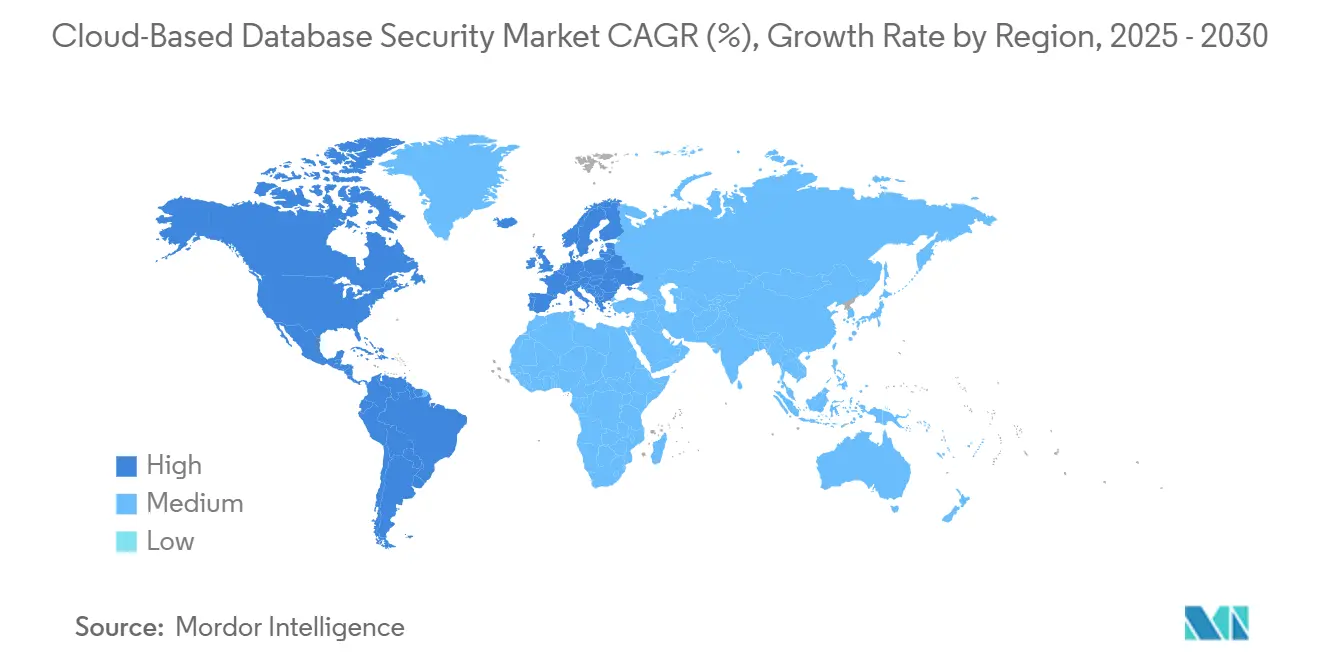

- 地域別では、北米が2024年の収益の34.5%を占め、アジア太平洋地域が2030年までのCAGR 16.6%で最も高い成長率を示しています。

グローバルクラウドベースのデータベースセキュリティ市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| クラウドワークロードにおけるミッションクリティカルデータ量の増大 | +2.8% | 北米、アジア太平洋 | 中期(2〜4年) |

| 規制コンプライアンス要件の強化 | +3.2% | 欧州、北米 | 短期(2年以内) |

| BFSIセクターのクラウドファーストによるサイバーセキュリティ刷新サイクル | +1.9% | 北米、欧州 | 中期(2〜4年) |

| ハイブリッドおよびマルチクラウドの複雑性 | +2.1% | アジア太平洋、北米 | 長期(4年以上) |

| NoSQL/マルチモデルデータベースの採用 | +1.6% | テクノロジー先進地域 | 中期(2〜4年) |

| AI駆動の異常検知 | +1.8% | 北米、欧州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

クラウドワークロードにおけるミッションクリティカルデータ量の増大

企業はクラウド上に保存する情報の4分の3が機密性の高いデータに該当すると報告しており、これは非クリティカルなデータが主流だったクラウド黎明期から大きく様変わりしています。SiemensやMerckなどの産業・製造業のリーダー企業は、IoTデバイスからのテレメトリデータをクラウドデータストアに集約して予知保全分析に活用しており、設備稼働率を向上させる一方でリスクエクスポージャーも拡大しています。2024年の平均侵害コストは488万米ドルに上昇し、取締役会はクラウドネイティブな暗号化・トークン化・継続的監視ソリューションへの予防的支出を承認するようになっています。最新のプラットフォームは、データ形式を保持するきめ細かなキー管理とボールトレストークン化をサポートしており、生の値を復号することなく分析を可能にします。

規制コンプライアンスの強化(GDPR、PCI-DSS、CCPAなど)

欧州の規制当局は2024年、個人データを露出させたクラウドデータベースの設定ミスに対して数百万ユーロ規模の制裁金を科し、GDPRの厳格な監視姿勢を示しました。[2]米国連邦官報、「懸念国による米国の機密個人データへのアクセス防止」、federalregister.govPCI-DSS 4.0はカード会員データ環境へのすべてのアクセス経路に多要素認証の適用範囲を拡大しており、決済処理業者は2025年第1四半期までにデータベースゲートウェイを再設計することを余儀なくされています。インドの個人データ保護・プライバシー法案やベトナムのデータローカライゼーション義務は、多国籍企業が対応しなければならないコンプライアンスの複雑さを示す好例です。多くの組織は今や、コンプライアンス遵守をコストセンターとしてではなく、プライバシーを重視する顧客の獲得に役立つ競争上の信頼シグナルとして捉えています。

BFSIセクターのクラウドファーストによるサイバーセキュリティ刷新サイクル

銀行や保険会社はコアトランザクションシステムを再プラットフォーム化し、データベースアクティビティ監視層に行動分析や不正検知モデルを組み込んでいます。JPMorgan ChaseのAI対応エンジンは誤検知を30%削減しながら、不正なデータ露出を93.7%低減しました。複数の法域の規制当局はインシデント対応の調査結果を受け、すべての金融データベースに対してより強固なアイデンティティ制御と保存時の暗号化を義務付け、継続的なアップグレードサイクルを強化しています。

統合セキュリティ層を促進するハイブリッドおよびマルチクラウドの複雑性

企業の79%が現在2つ以上のハイパースケールプロバイダーにまたがってワークロードを運用しており、55%がそれらの環境全体でデータを管理することはオンプレミス運用よりも困難だと述べています。Microsoftのクラウドネイティブアプリケーションプロテクションプラットフォームはポスチャー管理・ワークロード保護・ランタイム監視を統合し、単一の運用画面を提供することでツールの乱立と管理上のギャップを解消しています。Toyotaのような製造業大手も同様の統合制御を適用し、エッジゲートウェイとサプライチェーン最適化アルゴリズムを支えるクラウドデータストア間を流れるデータを保護しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| データ主権とロケーション制御に関する懸念 | -2.4% | グローバル(欧州およびアジア太平洋で特に顕著) | 中期(2〜4年) |

| クラウドセキュリティ人材のグローバル不足 | -1.8% | グローバル(新興市場で最も深刻) | 長期(4年以上) |

| インライン暗号化・認証によるリアルタイム分析のレイテンシ | -1.2% | グローバル(高頻度取引およびリアルタイムシステムに特に影響) | 短期(2年以内) |

| プロプライエタリなクラウドネイティブセキュリティスタックに起因するベンダーロックイン | -0.9% | グローバル(北米および欧州で最も顕著) | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

データ主権とロケーション制御に関する懸念

2025年1月の米国規則は機密性の高い米国個人データへの外国からのアクセスを制限し、国境を越えたデータベースレプリケーションに新たなライセンス上の障壁を加えています。[3]欧州データ保護委員会、「EDPBニュース」、edpb.europa.eu欧州の購買者はGDPRおよびシュレムスII移転制限を満たすためにEU域内ホスティングと管理キー制御を要求しており、ベトナムは重要事業者に対して国内データレジデンシーを義務付けています。並行する複数の法域で同等のセキュリティ制御を維持することは運用コストを増大させ、完全なクラウド移行を遅らせる可能性があります。

クラウドセキュリティ人材のグローバル不足

組織は、従来のデータベース管理とゼロトラストアーキテクチャ、AIベースの異常検知チューニング、マルチクラウドポリシーオーケストレーションを組み合わせられる専門家の採用に苦労しています。調査によると、多くの医療従事者は技術的な保護手段が存在する場合でも依然としてフィッシング試行を報告しておらず、人的要因のギャップが浮き彫りになっています。ベンダーはマネージドサービスの提供で対応していますが、人材不足は中小企業や新興市場における採用率の足かせとなっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開形態別:ハイブリッド構成がイノベーションを牽引

パブリッククラウドインスタンスが2024年の収益の46.9%を維持しているにもかかわらず、ハイブリッド展開は2030年までのCAGR 15.4%で拡大しています。この軌跡は、規制対象企業がソブリンワークロード向けのオンプレミスデータストアと分析向けのクラウド弾力性を組み合わせている実態を反映しています。ハイブリッド環境向けのクラウドベースのデータベースセキュリティ市場規模は、製造業のインダストリー4.0展開と並行して拡大すると予測されており、レイテンシに敏感な工場フロア設備がデータをリージョナルエッジノードにストリーミングしてからクラウドウェアハウスと同期する形態が広がっています。ベンダーはKubernetesクラスター、プライベートクラウドのOpenStackプール、ハイパースケールSQL PaaSサービス間で分類ラベルと暗号化ルールを自動変換するポリシーエンジンを提供し、ワークロード移行時の設定ミスリスクを低減しています。

組織はディザスタリカバリの回復力ときめ細かなコンプライアンスゾーニングのためにハイブリッドモデルを評価しています。ToyotaのサプライチェーンモダナイゼーションはDevSecOpsパイプラインがマイクロサービスベースの在庫アプリをAzureにプッシュしながら、暗号化インユースハードウェアが成熟するまでバックエンドのOracleデータベースをプライベートラックに残す方法を示しています。CDataの2025年Arc リリースは、クラウドとオンプレミスのコネクターが同じワークフローエンジンを共有するハイブリッド環境向けに設計されたネイティブ二要素認証とEUテナント分離機能を導入しました。更新されたHIPAAガイダンスに基づき医療ワークロードへのトランスポート層セキュリティ(TLS)の転送時暗号化が義務化されるにつれ、データ層でTLSを終端するハイブリッドゲートウェイはクラウドベースのデータベースセキュリティ市場においてさらなるシェアを獲得するでしょう。

エンドユーザー産業別:医療が成長変革をリード

医療の2030年までのCAGR 17.7%はあらゆる業種を上回っており、これはランサムウェア攻撃者が電子健康記録システムや画像リポジトリを不均衡に標的にしているためです。医療向けクラウドベースのデータベースセキュリティ市場規模は、医療機関がHIPAAの「対応可能」条項廃止に準拠するために必須の暗号化とゼロトラストセグメンテーションを採用するにつれて拡大すると予測されています。高度なトークン化は、個人健康情報フィールドを不正な分析クエリから保護しながら、臨床ワークフローのパフォーマンスを維持します。

BFSIセグメントは依然として2024年の収益の28.0%という最大のシェアを占めており、これはメインフレームグレードのアクセス制御の40年にわたる蓄積がクラウドネイティブ形式で再現されていることを反映しています。データベース層に組み込まれたAI強化トランザクション監視は、異常な決済パターンのリアルタイム遮断を可能にします。政府機関はFedRAMP認定サービスと強化された監査証跡を活用したソブリンクラウド展開に注力しています。小売業者とEコマースマーケットプレイスは、2024年のホリデーシーズン後に急増したアカウント乗っ取りに対抗するためにデータベース保護と不正スコアリングエンジンを統合しており、ワークロード暗号化とジャストインタイムアクセス付与への追加投資を促しています。

データベースタイプ別:NoSQLの拡大が新たなセキュリティパラダイムを創出

NoSQLプラットフォームはCAGR 22.5%で拡大しており、ドキュメントストアやキーバリューストアが従来テーブルレベルのアクセス制御ではなくネットワークセグメンテーションに依存していることから、脅威対象領域が拡大しています。最も脆弱な設定ミスの多くは、DevOpsサンドボックスにおけるデフォルト許可バインディングに起因しており、後に認証情報のローテーションなしに本番環境へ移行されます。リレーショナルエンジン向けのクラウドベースのデータベースセキュリティ市場シェアは2024年に61.6%と依然として優位を保っていますが、最新のキー管理APIはリレーショナルとNoSQLの両リソースをファーストクラスオブジェクトとして扱うようになっており、統合ポリシーのプッシュを可能にしています。

セントラルフロリダ大学の学術研究は、悪意のある内部者がサービスとしてのデータベース(Database-as-a-Service)提供における結果整合性レプリケーションラグを悪用して、理論上保護されたフィールドを推測できることを実証しています。これに対応して、ベンダーはデータベースアクティビティモニターに確率的リスクスコアリングを統合し、アルゴリズム的な情報窃取の試みに典型的なサイクル外の書き込みバーストにフラグを立てています。クラウドログの分散台帳アンカリングは改ざん防止テレメトリを確保し、地理的に分散したデータ整合性の証明を必要とする金融サービスのパイロットで採用が進んでいる設計です。

セキュリティサービス機能別:暗号化技術がイノベーションをリード

アクセス制御フレームワークは2024年の収益の32.9%を提供し、アイデンティティがデータベーストラフィックの最初の防護柵であることを裏付けています。しかし、暗号化およびトークン化サービスはアルゴリズムの俊敏性と量子安全モードが取締役会レベルの懸念事項となったことから、最速のCAGR 18.8%を記録するでしょう。CISOの68%が「今収集して後で復号する」リスクシナリオを指摘していることから、暗号化向けのクラウドベースのデータベースセキュリティ市場規模は膨らむ見込みです。

NISTのFIPS 203および204標準はベンダーに格子ベースアルゴリズムを透過的データ暗号化モジュールに組み込む明確な指針を与え、抜本的なアプリケーション再構築なしに前方秘匿性を提供します。一方、機械学習分類器は数百万件の過去のクエリプランを処理してシグネチャベースの検知器をすり抜けるラテラルムーブメントパターンを検出し、データベースアクティビティ監視におけるAIの役割を高めています。

地域分析

アジア太平洋地域は2030年までのCAGR 16.6%を記録すると予測されており、インドとベトナムの全国的なクラウドファースト指令、および米国・中国プロバイダーによるハイパースケールリージョンへの多額の投資が成長を牽引しています。日本の情報セキュリティ白書2024は、港湾ターミナルシステムへのランサムウェア攻撃の急増をクラウドベースの管理コンソール全体での認証情報の使い回しに起因するものとし、ゼロトラストデータベースゲートウェイの採用を促しています。オーストラリアの重要インフラ法も同様に、エネルギーセクターのデータレイク内での暗号化プロジェクトを推進しています。

北米は2024年の収益の34.5%を維持しており、アーリーアダプターが共有責任モデルを暗号化インユースおよびコンフィデンシャルコンピューティングエンクレーブにまで拡張しています。米国国防総省のクラウドセキュリティプレイブックはアプリケーション層とデータベース層の間の同期監査を求めており、DevSecOpsパイプラインとデータ保護制御を事実上統合しています。大企業はAWS、Azure、Google Cloud全体でアイデンティティグラフを複製するポリシーアズコードフレームワークを積極的に展開し、厳格化されたサーベンス・オクスリー法の監査要件を満たしています。

欧州の収益はGDPRの厳格な監視がコンプライアンスコストを引き上げる一方でプライバシー強化技術の採用も促進するため、緩やかなペースで拡大しています。欧州データ保護委員会の2024年の動向はクラウドデータベース暗号化のポスチャーを主要な検査テーマの一つに位置付けており、フランスのCNILはテレメトリを保存時に暗号化していないマーケティングデータベースの設定ミスに対して制裁金を科しました。プロバイダーはリージョン内のキー管理と電子配信標準を義務付けるソブリンクラウドの変種で対応しています。

南米および中東・アフリカは、通信事業者の近代化による5Gコアクラウドの採用や政府による市民サービスのデジタル化が進む中で安定した二桁成長を示していますが、クラウドセキュリティ専門家の不足が複雑なゼロトラスト展開を遅らせています。マネージドセキュリティサービスプロバイダーはデータベース保護モジュールをサービスとしてのセキュリティオペレーションセンター(SOC-as-a-Service)提供にバンドルすることで人材ギャップを埋め、中堅市場の採用者の参入を加速させています。

競合環境

クラウドベースのデータベースセキュリティ市場は中程度の断片化が特徴であり、AWS、Microsoft Azure、Google Cloudなどのハイパースケールプラットフォームがネイティブ制御をバンドルする一方、純粋なスペシャリストはAI、トークン化、またはソブリンクラウドのニッチに注力しています。IBMはデータセキュリティ収益をより広範なデータセグメントに再分類し、保護を外部付加機能ではなくデータベースの本質的な機能として扱う方向へのシフトを示しています。

2024〜2025年にかけて統合が加速しました。IBMによるHashiCorpの買収はTerraformのインフラストラクチャアズコードテンプレートをGuardium Insightsと統合し、マルチクラウドパイプラインにおけるポリシー伝播を簡素化しました。MongoDBによるVoyage AIの買収は、クエリ最適化エンジンに無害なクエリバーストと悪意のあるクエリバーストをミリ秒単位で識別できる信頼性の高いAIルーティンを追加しました。

特許の集積度は依然として高い水準にあります。Googleはスキーマの書き換えなしにトークン化を可能にするフィールド保持暗号化に関する特許を取得し、レガシーOracleからクラウドネイティブのPostgresエンジンへの移行摩擦を低減しています。AkamaiのゼロトラストアイデンティティパートナーであるP3Mのようなスタートアップは、保管の連鎖要件がオフショアのキー管理を禁止する政府向け展開を開拓しています。[4]Akamai Technologies、「AkamaiとFPTがクラウドネイティブアプリケーションの構築・サポートで顧客を支援するためにパートナーシップを締結」、akamai.com

生成AIプラットフォームを支える時系列データベースおよびベクターデータベースのセキュリティ確保においてはホワイトスペースの機会が残っており、現在のツールセットは粗粒度のアクセス制御しか提供していないセグメントです。

クラウドベースのデータベースセキュリティ産業リーダー

IBM Corporation

Intel Security Group

Fortinet Technologies Inc.

McAfee, LLC

Oracle Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:AkamaiとFPTがパートナーシップを締結し、組み込みゼロトラストアイデンティティ制御を備えたクラウドネイティブアプリケーションの構築を顧客に支援

- 2025年3月:IBMがHashiCorpの買収を完了し、高度なインフラストラクチャ自動化ツールをIBMのクラウドデータベース保護スタックに統合

- 2025年2月:MongoDBがVoyage AIを買収し、信頼性の高いAI機能をデータベースプラットフォームに組み込む

- 2025年1月:米国司法省が大統領令14117を施行し、機密個人データへの外国からのアクセスを制限、国境を越えたデータベースレプリケーション戦略に影響

グローバルクラウドベースのデータベースセキュリティ市場レポートの調査範囲

クラウドベースのデータベースセキュリティ市場レポートは、展開形態(パブリッククラウド、プライベートクラウド、ハイブリッドクラウド)、エンドユーザー産業(BFSI、小売・Eコマース、政府・公共部門、医療・ライフサイエンス、ITおよび通信、製造業、その他産業)、データベースタイプ(リレーショナル(SQL)、非リレーショナル(NoSQL)、マルチモデル/NewSQL)、セキュリティサービス機能(アクセス制御およびIAM、データ暗号化とトークン化、データベースアクティビティ監視と監査、バックアップ・リカバリおよびデータマスキング、その他機能(リスクおよびコンプライアンス、コンサルティングを含む))、地域(北米、南米、欧州、アジア太平洋、中東、アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| パブリッククラウド |

| プライベートクラウド |

| ハイブリッドクラウド |

| BFSI |

| 小売・Eコマース |

| 政府・公共部門 |

| 医療・ライフサイエンス |

| ITおよび通信 |

| 製造業 |

| その他産業 |

| リレーショナル(SQL) |

| 非リレーショナル(NoSQL) |

| マルチモデル/NewSQL |

| アクセス制御およびIAM |

| データ暗号化とトークン化 |

| データベースアクティビティ監視と監査 |

| バックアップ・リカバリおよびデータマスキング |

| その他(リスクおよびコンプライアンス、コンサルティング) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東 | イスラエル |

| サウジアラビア | |

| アラブ首長国連邦 | |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| エジプト | |

| その他のアフリカ |

| 展開形態別 | パブリッククラウド | |

| プライベートクラウド | ||

| ハイブリッドクラウド | ||

| エンドユーザー産業別 | BFSI | |

| 小売・Eコマース | ||

| 政府・公共部門 | ||

| 医療・ライフサイエンス | ||

| ITおよび通信 | ||

| 製造業 | ||

| その他産業 | ||

| データベースタイプ別 | リレーショナル(SQL) | |

| 非リレーショナル(NoSQL) | ||

| マルチモデル/NewSQL | ||

| セキュリティサービス機能別 | アクセス制御およびIAM | |

| データ暗号化とトークン化 | ||

| データベースアクティビティ監視と監査 | ||

| バックアップ・リカバリおよびデータマスキング | ||

| その他(リスクおよびコンプライアンス、コンサルティング) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東 | イスラエル | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

2030年までのクラウドベースのデータベースセキュリティ市場の成長見通しは?

クラウドベースのデータベースセキュリティ市場は2025年の373億米ドルから2030年までに710億2,000万米ドルへと拡大し、CAGR 13.7%を記録する見込みです。

最も急速に拡大している展開モデルはどれですか?

ハイブリッドアーキテクチャがCAGR 15.4%で成長をリードしており、企業がデータ主権ニーズとクラウドのスケーラビリティのバランスを取っています。

医療が最もダイナミックなエンドユーザーセグメントである理由は何ですか?

医療はランサムウェアの脅威の深刻化と新たなHIPAA暗号化義務に直面しており、セキュリティ支出のCAGR 17.7%を牽引しています。

ポスト量子暗号はデータベース保護にどのような影響を与えますか?

NISTの2024年標準はベンダーが格子ベースアルゴリズムを統合することを可能にし、量子コンピューターによる攻撃に対して暗号化データを将来にわたって保護します。

現代のクラウドベースのデータベースセキュリティにおけるAIの役割は何ですか?

AIはクエリパターンを学習してリアルタイムで不審なアクセスにフラグを立てる異常検知エンジンを駆動し、誤検知と侵害の滞留時間を削減します。

最終更新日: