エネルギーセクターにおけるクラウドセキュリティの規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

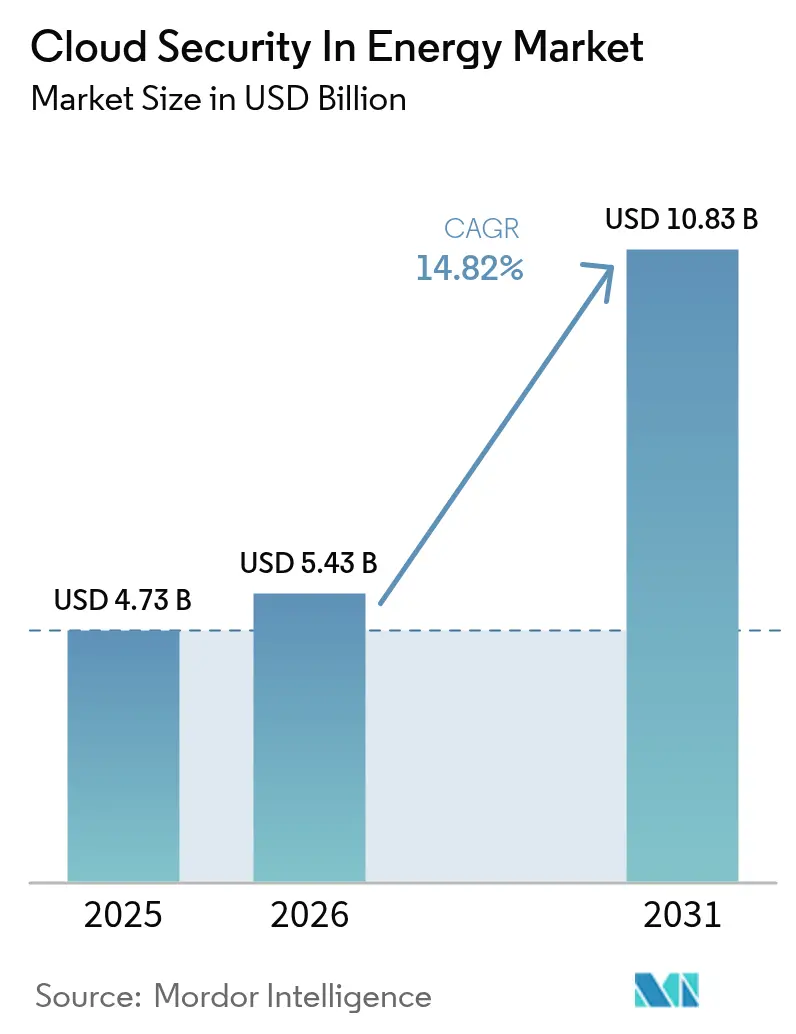

| 市場規模 (2026) | 5.43 十億米ドル |

| 市場規模 (2031) | 10.83 十億米ドル |

| 成長率 (2026 - 2031) | 14.82% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

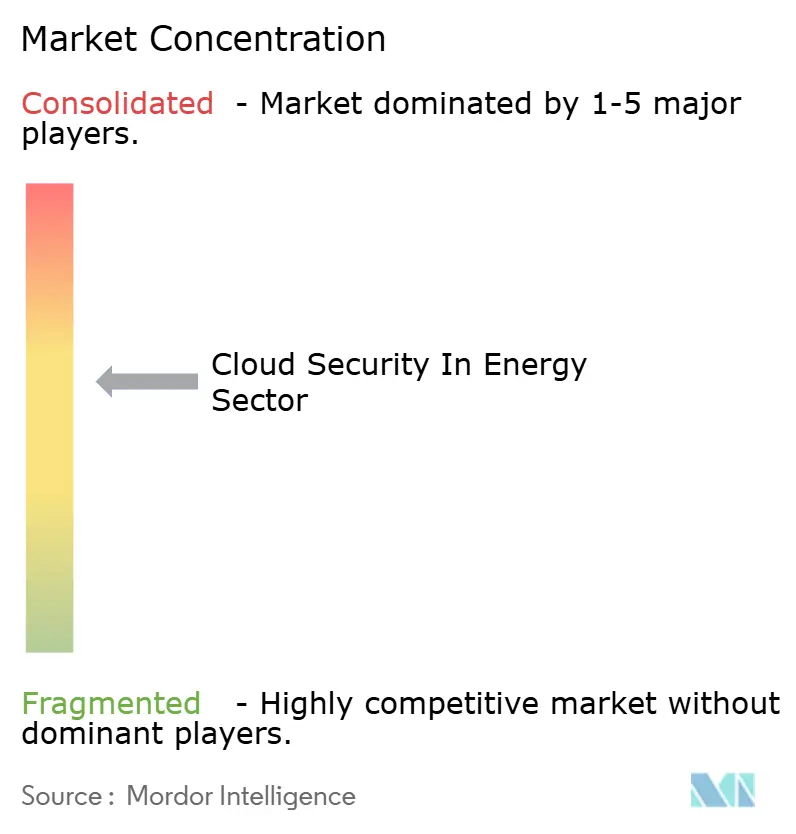

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるエネルギーセクターにおけるクラウドセキュリティの分析

エネルギーセクターにおけるクラウドセキュリティ市場規模は2025年に47億3,000万米ドルと評価され、2026年の54億3,000万米ドルから2031年には108億3,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは14.82%です。境界ベースの防御からクラウドネイティブアーキテクチャへの移行、運用技術と情報技術ネットワークの統合、高度持続的脅威の激化が、持続的な投資を牽引しています。電力会社は、ゼロトラスト原則の組み込み、コンプライアンスの自動化、地理的に分散した資産全体のリアルタイム可視性の確保において、クラウドコントロールを最も実行可能な手段と見なしています。ハイパースケーラーはエネルギー固有のリファレンスアーキテクチャにセキュリティサービスを統合することで対応し、運用技術の専門家はタービン、変電所、分散型エネルギーリソースの固有のリスクプロファイルに対応するプロトコルレベルの検出を組み込んでいます。資本は、フィールドテレメトリとクラウドアクティビティを相関させ、設定ミスを迅速に修正し、滞留時間を短縮して避けられない侵害の影響範囲を縮小するソリューションへと向けられています。[1]米国サイバーセキュリティ・インフラストラクチャセキュリティ庁、「Volt Typhoon重要インフラ侵入アドバイザリ」、cisa.gov

主要レポートの要点

- ソリューションタイプ別では、アイデンティティ・アクセス管理が2025年に24.78%の収益シェアでトップとなり、セキュリティ情報・イベント管理は2031年までに15.96%のCAGRで拡大すると予測されています。

- セキュリティタイプ別では、ネットワークセキュリティが2025年のエネルギーセクターにおけるクラウドセキュリティ産業シェアの34.68%を占め、アプリケーションセキュリティは2031年までに17.28%のCAGRで成長すると予測されています。

- サービスモデル別では、サービスとしてのインフラストラクチャが2025年のエネルギーセクターにおけるクラウドセキュリティ産業規模の44.55%を占め、サービスとしてのプラットフォームは2031年までに18.05%で成長すると予測されています。

- 展開タイプ別では、パブリッククラウドセグメントが2025年に64.37%のシェアを保持し、ハイブリッドクラウドは2031年までに18.74%のCAGRを記録する見込みです。

- 地域別では、北米が2025年に39.72%のシェアを獲得し、アジア太平洋は2026年~2031年に16.32%のCAGRで拡大する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

エネルギーセクターにおけるクラウドセキュリティの洞察とトレンド

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| サイバー脅威の増加 | +3.2% | 北米およびヨーロッパ | 短期(2年以内) |

| サプライチェーン全体でのIoT導入の増加 | +2.8% | グローバル、北米およびアジア太平洋に注目 | 中期(2年~4年) |

| スマートグリッドと分散型エネルギーリソースの統合の拡大 | +2.5% | 北米、ヨーロッパ、アジア太平洋 | 中期(2年~4年) |

| 重要インフラにおけるゼロトラストアーキテクチャに関する規制義務の増大 | +2.1% | 北米およびヨーロッパ | 短期(2年以内) |

| エネルギー固有のクラウドネイティブ運用技術セキュリティプラットフォームの台頭 | +1.9% | グローバル、北米での早期導入 | 長期(4年以上) |

| 5Gプライベートネットワークによるエッジからクラウドへのセキュアな接続ソリューションのコスト低下 | +1.7% | アジア太平洋、北米、中東 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

サイバー脅威の増加

ランサムウェアおよび国家支援型キャンペーンは2024年に急増し、北米の電力会社とパイプラインを標的とした主要インシデントは47件に上り、前年比38%増となりました。攻撃者は、レガシーの監視制御・データ収集資産とクラウド分析プラットフォームの間のギャップを悪用しており、多くのエンドポイントでは多要素認証がいまだ導入されていません。サイバーセキュリティ・インフラストラクチャセキュリティ庁などの機関は、Volt Typhoonのような重要インフラへの複数年にわたる侵入を記録しており、最長5年間にわたって検出されなかった事例もあります。電力会社は現在、運用技術のテレメトリを取り込み、アイデンティティデータと相関させ、物理的損害が発生する前に異常なブレーカーコマンドを検出するプラットフォームを優先しています。この需要がセキュリティ情報・イベント管理の導入を促進し、検出・対応の平均時間を数時間から数分に短縮しています。

サプライチェーン全体でのIoT導入の増加

国際エネルギー機関は、2024年時点で世界のエネルギー事業において25億台の接続デバイスが稼働していると報告しており、その総数は2028年までに40億台を超えると予想されています。パイプライン、変圧器、洋上タービンは、公衆ネットワーク上で安全に送信されなければならない継続的なテレメトリを生成します。管理されていないセンサーはそれぞれ新たな攻撃対象領域をもたらします。これは、2024年のMiraiの亜種が18万台のエネルギーデバイスを乗っ取り、分散型サービス拒否攻撃を行った事例に示されています。オペレーターは現在、デバイス認証、転送中データの暗号化、エッジでのポリシー適用を要求しており、数百万台のフィールドセンサーを大規模にオンボーディングしてセキュリティを確保できるクラウドプラットフォームへの資金を投入しています。これらのコントロールは、稼働率を向上させトラックロールを削減する予知保全プログラムもサポートしています。

スマートグリッドと分散型エネルギーリソースの統合の拡大

分散型エネルギーリソースは2024年までに北米で180ギガワットを超えると予想されており、すべての屋上太陽光インバーターとコミュニティ蓄電池が投資の潜在的な対象となっています。[2]連邦エネルギー規制委員会、「命令2222実施状況報告書」、ferc.gov命令2222は集約リソースへの卸売市場を開放し、電力会社はサードパーティアグリゲーターにアプリケーションプログラミングインターフェースを公開することを余儀なくされています。これらの資産の多くはデフォルトの認証情報と限られたパッチ適用メカニズムで出荷されており、電力会社は資産の自動検出、ファームウェア検証、脆弱性管理を自動化するクラウドプラットフォームの採用を促されています。IEC 62443への準拠が勢いを増していますが、監査では展開済みデバイスの30%未満しかレベル2のセキュリティ要件を満たしていないことが明らかになっており、クラウドファーストの脆弱性管理ツールの対応可能市場が拡大しています。

重要インフラにおけるゼロトラストアーキテクチャに関する規制義務の増大

米国連邦指令および北米電力信頼性協議会の重要インフラ保護バージョン8標準は、ゼロトラストセグメンテーション、最小権限アクセス、継続的認証を中心に整合されています。[3]米国行政管理予算局、「連邦ゼロトラストアーキテクチャ戦略メモランダムM-24-07」、whitehouse.gov連邦負荷を担う電力会社は、同等のコントロールを文書化する必要があります。欧州では、NIS2指令が不十分なリスク管理に対して最大1,000万ユーロ(1,080万米ドル)の罰金を課すと脅しています。これらの政策は、電力会社が運用技術と情報技術のディレクトリを統合し、レガシープロトコルをサポートし、すべての権限昇格を不変台帳に記録する最新のアイデンティティ・アクセス管理を採用するよう促しています。産業用プロトコルをネイティブサポートするベンダーは明確な優位性を享受しています。

制約の影響分析*

| 制約 | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 運用技術における熟練したクラウドセキュリティ専門家の不足 | -1.8% | 北米およびヨーロッパ | 中期(2年~4年) |

| 既存アーキテクチャとの統合 | -1.4% | グローバル、ヨーロッパおよび北米で深刻 | 短期(2年以内) |

| ソブリンクラウドコンプライアンスとデータ居住制約 | -1.2% | ヨーロッパ、中東、アジア太平洋 | 中期(2年~4年) |

| 継続的なクラウドセキュリティポスチャ管理の高い認知コスト | -0.9% | グローバル、特に中規模電力会社 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

運用技術における熟練したクラウドセキュリティ専門家の不足

エネルギー省によると、2024年には米国の電力会社の68%が産業用プロトコルとクラウドコントロールの両方に精通した人材を欠いていました。[4]米国エネルギー省、「グリッド展開局資金調達発表」、energy.gov人材不足はマネージドサービスプロバイダーへの依存度を高めていますが、多くの外部チームはゼロダウンタイム環境に必要な運用経験を欠いています。アジア太平洋も同様の不足に直面しており、インドだけで2030年までに1万5,000人の追加の運用技術セキュリティ専門家が必要です。電力会社は検出と対応をアウトソーシングする傾向が強まっていますが、サードパーティアクセスは信頼の連鎖を拡大し、厳格な契約監視を義務付けており、最終的に近期の採用速度を制約しています。

ソブリンクラウドコンプライアンスとデータ居住制約

欧州、中国、中東のデータローカライゼーション規則は、電力会社が運用テレメトリをオンショアに保存しながら分析にパブリッククラウドを使用するハイブリッドアーキテクチャを運用することを強制しています。中国のデータセキュリティ法はグリッドデータの無許可の国境を越えた転送を禁止しており、サウジアラビアは現在、重要インフラにローカルホスト型クラウドサービスを要求しています。地域をまたいで重複したコントロールを維持すると、集中型展開と比較してコストが最大40%増加し、規模の経済が損なわれ、多国籍展開スケジュールが遅延する可能性があります。ソブリンクラウドインスタンスを提供するベンダーは支持を得ていますが、統合と運用の複雑さは依然として顕著です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ソリューションタイプ別:SIEMプラットフォームが統合可視性を牽引

このセグメントは最も強い成長見通しを示しており、セキュリティ情報・イベント管理ツールは15.96%のCAGRで拡大すると予測されています。このペースは、スタンドアロンのファイアウォールから、ファイアウォールログ、監視制御・データ収集アラーム、アイデンティティシグナルを統合する分析へのセクターの移行を反映しています。アイデンティティ・アクセス管理は2025年に24.78%の収益シェアを維持しており、基盤となる認証情報コントロールの継続的な必要性を強調しています。セキュリティ情報・イベント管理ソリューションのエネルギーセクターにおけるクラウドセキュリティ市場規模は、電力会社が不正なブレーカートリップやタービンシャットダウンコマンドにフラグを立てる事前構築された相関パックを採用するにつれて、2031年までに倍増する見込みです。SplunkやIBMなどのベンダーはエネルギー固有のルールを統合し、インシデント調査サイクルを数分に圧縮しています。

データ損失防止、侵入検知システム、暗号化へのセキュリティ支出がソリューションスタックを補完しています。上流の石油・ガスでは、データ損失防止が数十億ドル相当の地震モデルを保護し、設定ミスのあるストレージバケットを通じた不注意な漏洩を防いでいます。運用技術対応の侵入検知システムは、異常なレジスタ書き込みのためにModbusおよびDNP3トラフィックを検査するようになっています。暗号化はエッジからクラウドへのパスウェイに引き続き必須であり、電力会社は2024年に最終化されたポスト量子標準に合わせてライブラリを更新しています。これらのツールは総合的に、人員を増やすことなく高まった脅威のテンポに対処できる多層防御のポスチャを支えています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

セキュリティタイプ別:アプリケーションコントロールがクラウドネイティブ移行とともに加速

アプリケーションセキュリティは、電力会社がモノリシックな監視制御・データ収集のヒューマンマシンインターフェースをマイクロサービスに近代化するにつれて、17.28%で成長すると予測されています。ネットワークセキュリティは2025年に34.68%のシェアを維持しましたが、適用がペリメーターからアプリケーションプログラミングインターフェースゲートウェイとサービスメッシュに移行するにつれてそのシェアは希薄化されています。アプリケーションセキュリティのエネルギーセクターにおけるクラウドセキュリティ市場シェアは拡大しており、すべての分散型エネルギーリソースアグリゲーターがレート制限、入力サニタイズ、OAuth認証が必要なアプリケーションプログラミングインターフェース呼び出しを通じて接続するためです。オープンウェブアプリケーションセキュリティプロジェクトは、2024年の最大リスクとして壊れたオブジェクトレベル認可をランク付けしており、動的エンドポイント全体で電力を配電するグリッドオペレーターにとって深刻な懸念事項です。

データベース、エンドポイント、電子メールコントロールがこの進展を補完しています。データベースセキュリティは、ミリ秒の遅延が利益を左右するトレーディングデスクを保護し、トークン化とフィールドレベルの暗号化が機密入札を守ります。エンドポイントの拡張検出・対応は、データ流出が発生する前にフィールドエンジニアの異常な行動を検出します。電子メールゲートウェイはスピアフィッシングキャンペーンをブロックしており、サイバーセキュリティ・インフラストラクチャセキュリティ庁によると、2024年の侵害の62%を占めていました。これらの層が合わさって、すべての資産、アイデンティティ、ワークロードを取り囲むゼロトラストペリメーターを強化しています。

サービスモデル別:サービスとしてのプラットフォームが運用の俊敏性を触媒

サービスとしてのインフラストラクチャは、電力会社がレガシー仮想マシンをリフト・アンド・シフトするにつれて、2025年に44.55%のシェアを保持しました。しかし、サービスとしてのプラットフォームは2031年までに18.05%のCAGRで最も急速に成長しています。サービスとしてのプラットフォームのエネルギーセクターにおけるクラウドセキュリティ市場規模は拡大しており、オペレーターがオペレーティングシステムを管理することなく需要予測のためのPythonモデルを展開し、気象フィードを取り込み、配電スケジュールを公開できるためです。再生可能エネルギー事業者はサービスとしてのプラットフォームを活用して太陽光・風力予測をリアルタイムで精緻化し、コストのかかる過剰生産ペナルティを回避しています。ベンダーは現在、北米電力信頼性協議会の重要インフラ保護ロギングとロールベースアクセスをサービスとしてのプラットフォームの提供に組み込み、コンプライアンスの障壁を取り除き採用を加速しています。

サービスとしてのソフトウェアの採用は選択的なままです。サービスとしてのアイデンティティ・アクセス管理は広く利用されていますが、電力会社はIEC 61850サポートを欠く汎用のサービスとしてのソフトウェア環境に産業用テレメトリを置くことをためらっています。その結果、サービスとしてのプラットフォームが妥協点として機能し、インフラの管理作業から開発者を隔離しながらコードレベルのカスタマイズを可能にしています。将来の成長は、ローカライゼーション義務が調達決定に影響を与える欧州、中国、中東でのソブリンなサービスとしてのプラットフォームの容量開発にかかっています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

展開タイプ別:ハイブリッドクラウドが遅延とコンプライアンスのバランスを取る

パブリッククラウドは2025年の支出の64.37%を占めており、請求や人事などの非重要ワークロードが弾力的なストレージとコンピューティングの恩恵を受けています。しかし、電力会社が10ミリ秒未満の遅延要求とデータ主権の要件を調和させるにつれて、ハイブリッドクラウドの展開は18.74%のCAGRで増加するでしょう。ハイブリッドクラウドソリューションのエネルギーセクターにおけるクラウドセキュリティ市場規模は、シンクロフェーザーフィードをローカルで処理しながらハイパースケーラーの分析エンジンにインサイトをストリーミングするグリッドエッジデータセンターに牽引されて、2031年までに54億1,000万米ドルを超える見込みです。電力会社はベンダーロックインを避けるためにAWS、Azure、Google Cloud全体にワークロードを分散させていますが、マルチクラウドの拡散はポリシー適用を複雑にしています。

プライベートクラウドの設置はニッチ市場にとどまっており、重要システムへのパブリックインフラの使用を禁止する管轄区域に対応しています。許可されている場合、電力会社はオンプレミスとパブリックの資産全体でポリシーを正規化し、監査人より先に設定ミスを露出させるクラウドセキュリティポスチャ管理プラットフォームを採用しています。データ居住規則が増殖するにつれて、ハイブリッドモデルはコンピューティングの経済性を維持しながら保護されたテレメトリを分離する柔軟性を提供しています。

地域分析

北米は2025年に39.72%のシェアを保持し、北米電力信頼性協議会の重要インフラ保護規制と連邦資金によって推進されました。米国エネルギー省は2024年にグリッドの近代化に35億米ドルを割り当て、高度なサイバーセキュリティコントロールを規定しました。カナダも同様の義務に続き、メキシコの市場自由化はゼロトラストを最初から採用したグリーンフィールド展開をもたらしました。この地域の電力会社は、監査基準を満たすためにセキュリティ情報・イベント管理とアイデンティティ・アクセス管理ソリューションに大きく依存しており、ハイパースケールデータセンターの存在がこれらの技術の採用を加速させています。その成熟度にもかかわらず、この地域はランサムウェアに対して脆弱なままであり、高い投資水準を維持し続けています。

アジア太平洋は最も速い地域ペースである16.32%で成長すると予測されています。中国の2030年までに1,200ギガワットの再生可能エネルギーを達成する計画が大規模なクラウド採用を促進しており、11億人の顧客をカバーする国家電網の2024年展開がその例です。インドのスマートグリッドミッションと日本のレジリエンスアジェンダは、オンプレミスの主権とバースト容量を組み合わせたハイブリッドクラウドへの需要を強化しています。オーストラリアはすべての市場参加者に多要素認証と暗号化リンクを義務付けており、セキュリティ予算をさらに押し上げています。しかし、スキル不足がブレーキとなり、電力会社をマネージドサービスへと向かわせています。

ヨーロッパ、南米、中東、アフリカが残りを形成しています。ヨーロッパはNIS2とサイバーレジリエンス法の下で最も厳格なコンプライアンス体制を施行しており、電力会社に継続的な監視の採用を促しています。ドイツのエネルギーヴェンデは200万以上の分散型エネルギーリソースを生み出し、安全なオンボーディングを要求しています。ブラジルの2024年決議は年次侵入テストとセキュリティ情報・イベント管理の展開を要求しています。中東では、サウジアラビアのNEOMなどのメガプロジェクトが設計段階からクラウドネイティブの運用技術セキュリティを指定しています。アフリカ諸国は組み込みコントロールを備えた太陽光ミニグリッドを展開しており、レガシーの技術的負債を回避してクラウドファーストアーキテクチャへの直接的な道を開いています。

競争環境

エネルギーセクターにおけるクラウドセキュリティ市場は中程度の断片化を示しており、上位5社のプロバイダーが収益のわずかな部分しか支配していません。ハイパースケーラーのAmazon、Microsoft、Googleはセキュリティをインフラに組み込み、コンプライアンスを迅速化する事前認定テンプレートを提供しています。その規模により競争力のある価格設定が可能となり、純粋なプレイ企業は深い運用技術プロトコルカバレッジを強調することを余儀なくされています。Nozomi NetworksやDragosなどの専門企業はModbus、DNP3、IEC 61850の可視性に注力し、単一ベンダーの利便性よりも詳細な検出を重視するアカウントを獲得しています。その結果、電力会社がハイパースケーラーの利点と専門的な分析エンジンに供給するニッチセンサーを組み合わせるデュアルトラックの調達パターンが生まれています。

産業オートメーションの大手であるSiemensとSchneider Electricは、買収とパートナーシップを通じて従来の境界線を曖昧にしています。Siemensは2025年にClaroty Ltd.を買収し、資産検出と脆弱性管理機能をコントロールプラットフォームに直接統合しました。Schneider ElectricはPalo Alto NetworksのPrisma Cloudを統合し、EcoStruxure展開全体にゼロトラストを拡張しました。これらの動きは、複数のベンダーを管理するよりもエンドツーエンドのソリューションを求める電力会社に響いています。人工知能が主要な差別化要因として台頭しており、Palo Alto Networksの2024年のプロトコル異常検出に関する特許は、機械学習をセキュリティスタックに直接組み込む競争を強調しています。

ソブリンクラウド提供には多くの機会があります。欧州および中東の電力会社はローカルホスティングを必要としながらも、グローバル分析を望んでいます。Microsoftはエネルギーワークロード向けのソブリンAzureリージョンを拡大するために7億5,000万米ドルを投資し、市場の需要を浮き彫りにしました。地域固有のクラウドとグローバルポリシーオーケストレーションを提供できるベンダーは長期契約を確保できます。人材不足は、運用技術の流暢さを持つマネージド検出・対応プロバイダーにも機会を生み出しています。24時間365日の監視、インシデント対応、コンプライアンス報告を一つの屋根の下で組み合わせる企業は、成長するアニュイティストリームを獲得するのに有利な立場にあります。

エネルギーセクターにおけるクラウドセキュリティのリーダー企業

IBM Corporation

Broadcom Inc.

Cisco Systems, Inc.

Microsoft Corporation

Google LLC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年11月:Microsoft Corporationは欧州および中東に8つのソブリンAzureリージョンを追加するために7億5,000万米ドルを投資し、IEC 62443準拠のセグメンテーションと北米電力信頼性協議会の重要インフラ保護の自動報告を組み込みました。

- 2025年10月:Amazon Web ServicesはAWSエネルギーセキュリティハブを立ち上げ、ModbusおよびDNP3トラフィックの資産検出、脅威検出、暗号化エッジ接続を統合しました。

- 2025年9月:Siemens AGはClaroty Ltd.の18億米ドルの買収を完了し、1,200のエネルギー施設全体に産業資産の可視性と脆弱性管理を追加しました。

- 2025年8月:Palo Alto NetworksはSchneider Electricと提携し、Prisma CloudをEcoStruxureに統合して、リモートの運用技術スタッフ向けの自動コンプライアンススキャンとゼロトラストアクセスを提供しました。

エネルギーセクターにおけるクラウドセキュリティレポートの範囲

エネルギーセクターにおけるクラウドセキュリティ産業レポートは、ソリューションタイプ別(アイデンティティ・アクセス管理、データ損失防止、IDS・IPS、セキュリティ情報・イベント管理、暗号化、その他のソリューションタイプ)、セキュリティタイプ別(アプリケーションセキュリティ、データベースセキュリティ、エンドポイントセキュリティ、ネットワークセキュリティ、ウェブ・電子メールセキュリティ、その他のセキュリティタイプ)、サービスモデル別(サービスとしてのインフラストラクチャ、サービスとしてのプラットフォーム、サービスとしてのソフトウェア)、展開タイプ別(パブリッククラウド、プライベートクラウド、ハイブリッドクラウド)、地域別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| アイデンティティ・アクセス管理 |

| データ損失防止 |

| IDS・IPS |

| セキュリティ情報・イベント管理 |

| 暗号化 |

| その他のソリューションタイプ |

| アプリケーションセキュリティ |

| データベースセキュリティ |

| エンドポイントセキュリティ |

| ネットワークセキュリティ |

| ウェブ・電子メールセキュリティ |

| その他のセキュリティタイプ |

| サービスとしてのインフラストラクチャ |

| サービスとしてのプラットフォーム |

| サービスとしてのソフトウェア |

| パブリッククラウド |

| プライベートクラウド |

| ハイブリッドクラウド |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| ヨーロッパ | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他のヨーロッパ | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| エジプト | |

| その他のアフリカ |

| ソリューションタイプ別 | アイデンティティ・アクセス管理 | |

| データ損失防止 | ||

| IDS・IPS | ||

| セキュリティ情報・イベント管理 | ||

| 暗号化 | ||

| その他のソリューションタイプ | ||

| セキュリティタイプ別 | アプリケーションセキュリティ | |

| データベースセキュリティ | ||

| エンドポイントセキュリティ | ||

| ネットワークセキュリティ | ||

| ウェブ・電子メールセキュリティ | ||

| その他のセキュリティタイプ | ||

| サービスモデル別 | サービスとしてのインフラストラクチャ | |

| サービスとしてのプラットフォーム | ||

| サービスとしてのソフトウェア | ||

| 展開タイプ別 | パブリッククラウド | |

| プライベートクラウド | ||

| ハイブリッドクラウド | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| ヨーロッパ | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

現在のエネルギーセクターにおけるクラウドセキュリティ市場の規模はどのくらいですか?

エネルギーセクターにおけるクラウドセキュリティ市場規模は2026年に54億3,000万米ドルに達し、2031年までに108億3,000万米ドルに達すると予測されています。

エネルギー電力会社の中で最も急速に成長しているソリューションタイプはどれですか?

セキュリティ情報・イベント管理プラットフォームは、オペレーターが運用技術と情報技術全体の統合可視性を求めるにつれて、2031年までに15.96%のCAGRで進展しています。

電力会社のセキュリティにおいてハイブリッドクラウドの展開が勢いを増している理由は何ですか?

ハイブリッドクラウドは、オンプレミスに留まる必要がある遅延に敏感な運用技術ワークロードと、パブリッククラウドの弾力的な分析能力のバランスを取り、18.74%のCAGRを牽引しています。

北米における主要な規制ドライバーは何ですか?

北米電力信頼性協議会の重要インフラ保護バージョン8標準は、セグメンテーション、最小権限、継続的な監視を要求しており、電力会社にゼロトラストソリューションの採用を促しています。

2031年までに最も急速に拡大すると予測されている地域はどこですか?

アジア太平洋は、中国の大規模な再生可能エネルギー建設とインドのスマートグリッドイニシアチブに牽引されて、16.32%のCAGRで成長すると予想されています。

運用技術クラウドセキュリティにおける人材不足はどの程度深刻ですか?

2024年には、米国の電力会社の68%が産業用プロトコルとクラウドコントロールの両方に精通したスタッフが不足していると報告しており、マネージドサービスへの依存度が高まっています。

最終更新日: