小売業および電子商取引向けサイバーセキュリティ市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

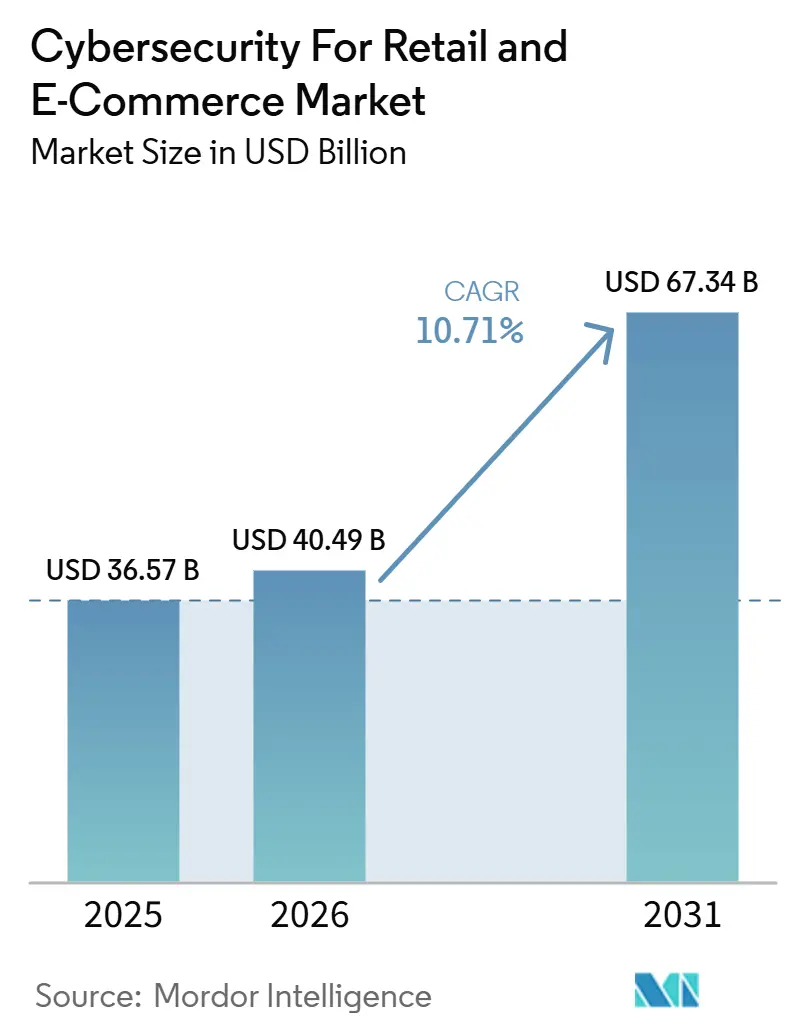

| 市場規模 (2026) | 40.49 十億米ドル |

| 市場規模 (2031) | 67.34 十億米ドル |

| 成長率 (2026 - 2031) | 10.71% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる小売業および電子商取引向けサイバーセキュリティ市場分析

小売業および電子商取引向けサイバーセキュリティ市場の規模は、2025年に365.7 ビリオン 米ドル、2026年に404.9 ビリオン 米ドルと予測され、2031年までに673.4 ビリオン 米ドルに達し、2026年から2031年にかけてCAGR 10.71%で成長する見込みです。小売業および電子商取引向けサイバーセキュリティ市場は、過去のサイクルよりも広範な脅威環境によって押し上げられており、アカウント詐欺、ボット悪用、API攻撃、クラウドワークロードの露出がすべて同時に増加しています。詐欺コスト、チェックアウトの中断、顧客信頼の喪失が収益に直接影響するようになったため、小売業者はサイバーセキュリティを狭義のITコントロールとして扱わなくなっています。小売業および電子商取引向けサイバーセキュリティ市場はまた、個別ツールから、アイデンティティ、詐欺防止、クラウド保護、アプリケーションセキュリティを統合したプラットフォームへの明確なシフトからも恩恵を受けています。競争活動は、大規模小売業者向けのプラットフォーム統合と、マーチャント固有のユースケース向けの専門的な詐欺・ボット保護に集中しています。小売業および電子商取引向けサイバーセキュリティ市場における最も強い近期の機会は、中規模小売業者、クラウドネイティブ展開、エージェンティックAIセキュリティ、およびトークン化と決済パフォーマンスに結びついた決済セキュリティにあります。

主要レポートのポイント

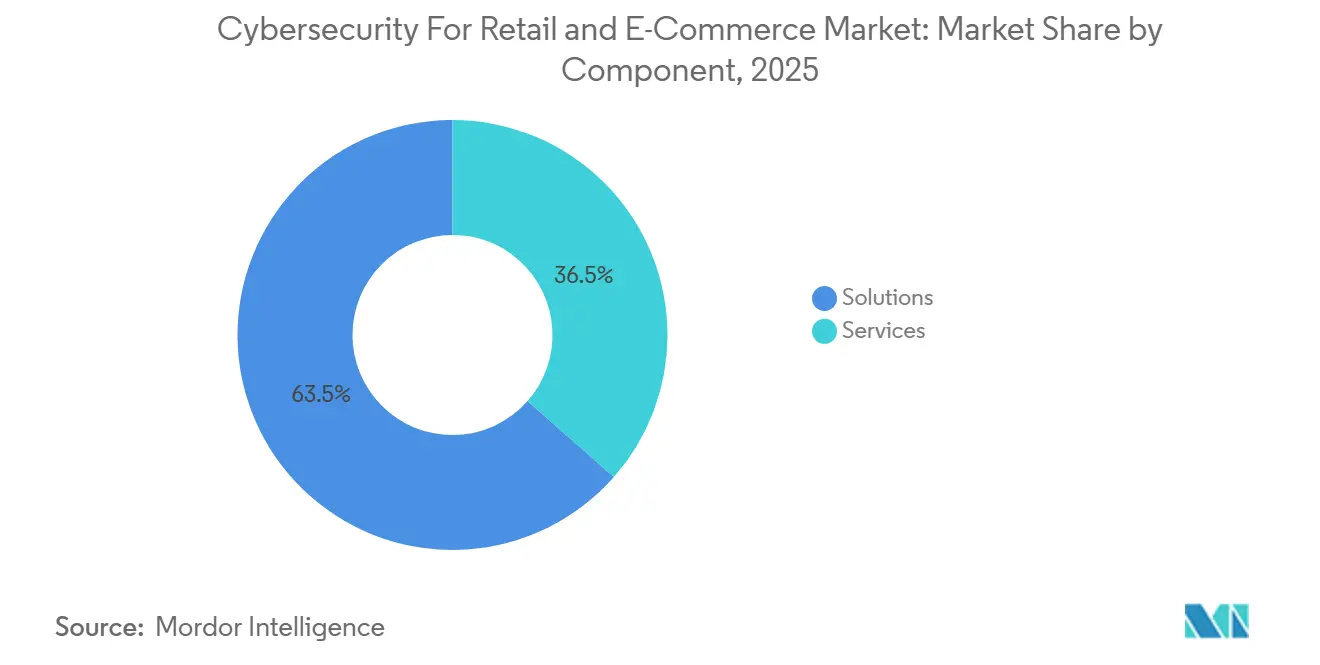

- コンポーネント別では、ソリューションが2025年の小売業および電子商取引向けサイバーセキュリティ市場の63.51%を占め、サービスは2031年にかけてCAGR 15.97%で拡大する見込みです。

- セキュリティタイプ別では、アプリケーションセキュリティが2025年に26.73%のシェアを占め、クラウドセキュリティは2031年にかけて最高のCAGR 17.61%を記録する見込みです。

- 展開モード別では、クラウドが2025年に67.49%のシェアを獲得し、2031年にかけてCAGR 16.63%で最も成長の速い展開モデルであり続ける見込みです。

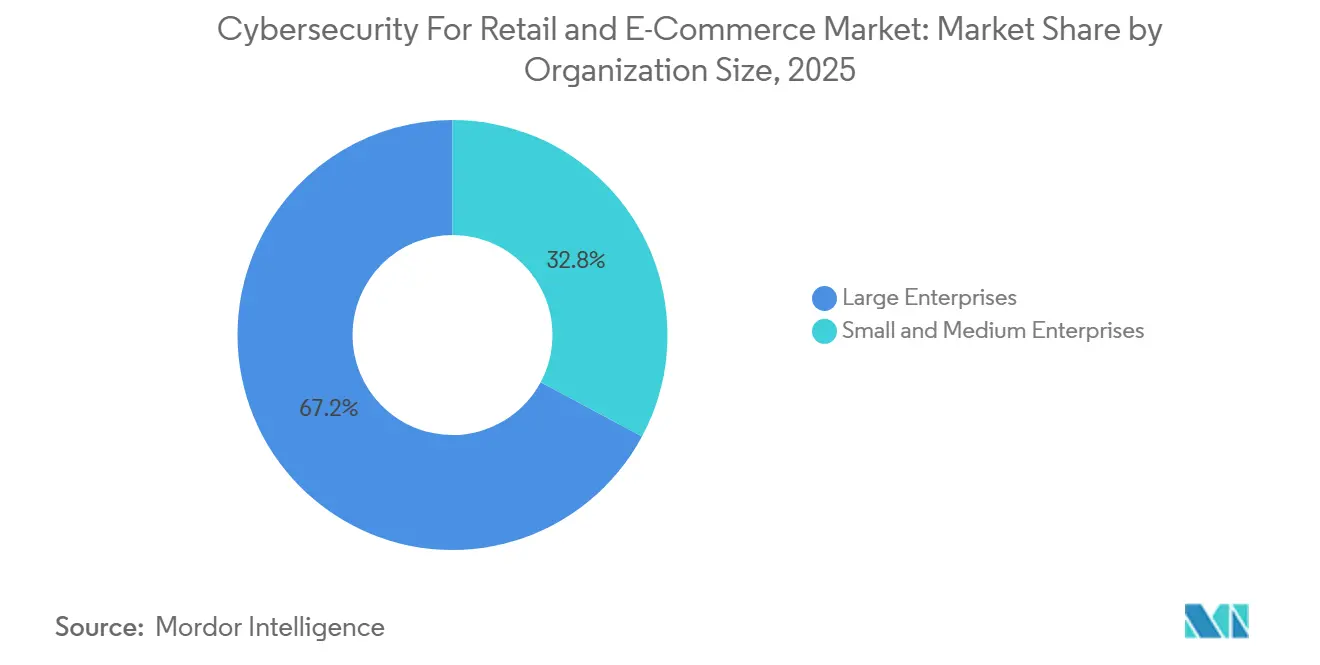

- 組織規模別では、大企業が2025年の小売業および電子商取引向けサイバーセキュリティ市場の67.17%を占め、中小企業は2031年にかけてCAGR 16.27%で拡大する見込みです。

- アプリケーション別では、決済セキュリティが2025年に24.96%のシェアでトップとなり、ボット対策は2031年にかけて最速のCAGR 18.43%で成長する見込みです。

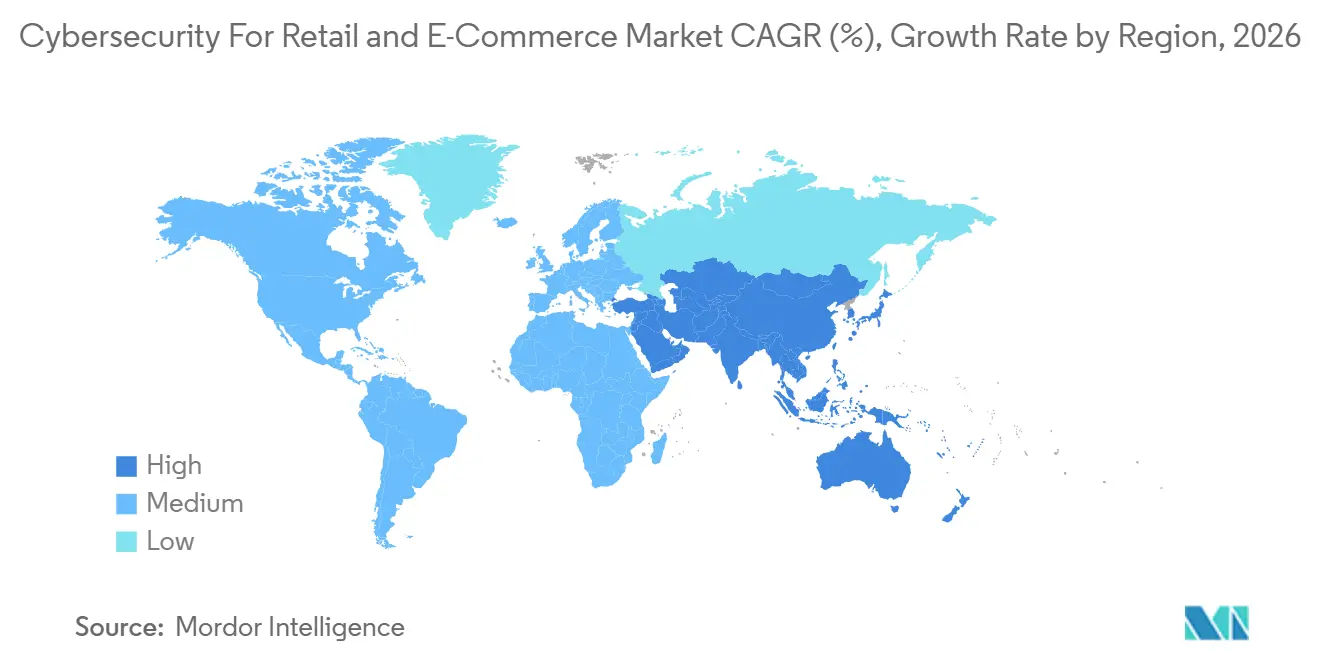

- 地域別では、北米が2025年に38.19%のシェアを占め、アジア太平洋地域は2031年にかけて最高のCAGR 17.64%で拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の小売業および電子商取引向けサイバーセキュリティ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 小売アカウント詐欺およびデータ侵害の頻度増加 | +3.2% | グローバル | 短期(2年以内) |

| AI支援による詐欺およびボット運用 | +2.8% | グローバル(北米およびアジア太平洋地域に集中) | 短期(2年以内) |

| オムニチャネル小売の拡大と攻撃対象領域の複雑化 | +2.1% | グローバル | 中期(2〜4年) |

| クラウドネイティブ小売プラットフォームの主流化 | +1.5% | アジア太平洋地域が中核、北米・欧州への波及 | 中期(2〜4年) |

| トークン化および安全な決済フレームワークの採用拡大 | +0.7% | 北米および欧州 | 短期(2年以内) |

| サイバーセキュリティガバナンスへの取締役会レベルの関心の高まり | +0.4% | グローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

小売アカウント詐欺およびデータ侵害の頻度増加

小売業は、マーチャントが大量の取引を処理し、大量の認証情報を保有し、主要なショッピング期間中に予測可能なトラフィックスパイクに直面するため、依然として標的にされやすい分野です。年間の小売セキュリティインシデントは2023年の725件から2024年には837件に増加し、確認されたデータ侵害も同期間に369件から419件に増加しました。[1]小売・ホスピタリティ情報共有・分析センター、「CISOベンチマークレポート:AIがサイバーセキュリティリスクと投資の新時代を牽引」、RH-ISAC、rhisac.org 財務的負担も増大しており、LexisNexis Risk Solutionsは、2026年における米国の小売・電子商取引事業者の総詐欺コストが直接損失1米ドルあたり5.13米ドルに達したと報告しています。クレデンシャルフィッシングは依然として脅威の大きな部分を占めており、FBIは2024年に193,407件のフィッシング苦情を受け付けました。[2]連邦捜査局インターネット犯罪苦情センター、「2024年IC3年次報告書」、IC3、ic3.gov これは小売業および電子商取引向けサイバーセキュリティ市場内の購買行動を変化させており、マーチャントは個別のポイントコントロールではなく、アイデンティティ、詐欺、セキュリティテレメトリを連携させるツールをますます求めるようになっています。その結果、デジタル小売業務全体でデータ侵害リスクと下流の詐欺損失の両方を低減できる、アイデンティティ中心のプラットフォーム、マネージド検知・対応サービスへの需要が高まっています。

AI支援による詐欺およびボット運用

生成AIにより、マーチャントやオンラインマーケットプレイスに対して大規模な自動攻撃を仕掛けるために必要な時間、スキル、コストが削減されました。HUMAN Securityは、小売・eコマースプラットフォームにおけるAI駆動トラフィックが2025年1月から12月にかけて187%増加し、エージェント型ブラウザトラフィックが前年比7,851%急増したことを確認しました。良性の自動化と悪意ある自動化の行動フィンガープリントを分離するのはわずか0.5パーセントポイントであるため、検知の問題はより困難になっています。小売・eコマースは2025年にアカウント乗っ取り攻撃の54.92%、カーディング攻撃の71.75%を吸収しており、自動化された詐欺キャンペーンにおいてこのセクターがいかに中心的な存在となっているかを示しています。[3]HUMAN Security、「2026年AIトラフィックおよびサイバー脅威ベンチマークレポート」、HUMAN Security、humansecurity.com Visaも最近数ヶ月で悪意あるボットによる取引が25%増加したと報告しており、エージェント型コマースの拡大に伴い米国のeコマースでは40%増加しています。これにより、小売・eコマース市場におけるサイバーセキュリティの役割は、標準的な境界防御を超えて、行動AI、取引意図分析、エージェントアイデンティティ制御へと拡大しています。

オムニチャネル小売の拡大と攻撃対象領域の複雑化

小売業者は現在、ウェブサイト、モバイルアプリ、ソーシャルコマース、音声インターフェース、ロイヤルティシステム、マーケットプレイス統合を通じて顧客にサービスを提供しており、追加されたタッチポイントごとに新たな攻撃経路が生まれています。Akamaiは2024年に世界全体で3,110 ビリオン件以上のウェブアプリケーションおよびAPI攻撃を記録し、前年比33%増となり、コマースはそのうち2,300 ビリオン件以上の攻撃を受けました。コマースは世界で観測されたすべてのウェブ攻撃の40%以上を占め、次に標的とされたセクターを大きく上回りました。APIの脆弱性はこのモデルにおける主要な弱点となっており、Akamaiはセキュリティインシデントが組織に年間870 ビリオン 米ドルのコストをもたらし、2026年までに1,000 ビリオン 米ドルを超えると予測しています。多くの小売業者はAPIセキュリティの拡充よりも速くオムニチャネル機能を拡張しており、サードパーティ統合ポイントに持続的なギャップが残っています。2026年4月の日本における流通ISACの立ち上げは、小売業および電子商取引向けサイバーセキュリティ市場の一部が、孤立した企業防衛から協調的なセクターレベルの対応へと移行し始めていることを示しています。

クラウドネイティブ小売プラットフォームの主流化

小売業におけるクラウド移行は単純なホスティングの決定を超え、マーャントがチェックアウト、アイデンティティ、在庫、顧客データフローをどのように保護するかを形成するようになっています。Thalesは2025年に、55%の組織がクラウド環境をオンプレミスインフラよりも保護が複雑だと見なしており、企業は平均して2.1のパブリッククラウドプロバイダーと85のSaaSアプリケーションを利用していると報告しました。小売業者にとって、この複雑さはより顕著です。なぜなら、カスタマージャーニー、在庫フィード、決済インターフェースがハイブリッドおよび分散環境全体で稼働するようになっているからです。PCI DSS 4.0は2025年3月に必須となり、その強化された認証およびウェブアプリケーション制御要件は、暗号化、アイデンティティオーケストレーション、継続的モニタリングに基づいて構築されたクラウドネイティブセキュリティモデルとより自然に適合します。これにより、クラウドネイティブ展開が小売業および電子商取引向けサイバーセキュリティ市場においてより大きな位置を占め続ける一方、専用クラウドセキュリティツールがレトロフィットされたオンプレミス製品よりも好まれ続けています。需要の背景はもはやインフラ移行だけではなく、マーチャントは季節的なスパイクに合わせてスケールし、SaaSコマースプラットフォームと直接統合できるクラウドセキュリティ製品も必要としています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| セキュリティツールの乱立と統合の複雑さ | -1.8% | グローバル | 中期(2〜4年) |

| 小売業特有のセキュリティ人材不足 | -1.5% | グローバル(北米および欧州で最も深刻) | 中期(2〜4年) |

| 中堅小売業者における予算感度 | -0.9% | 北米および欧州 | 短期(2年以内) |

| チェックアウトフローに摩擦を加えるセキュリティコントロール | -0.5% | グローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

セキュリティツールの乱立と統合の複雑さ

小売セキュリティチームは多くの場合、重複するツールを多数管理しており、それが強固なコントロールではなく可視性のギャップを生み出しています。平均的な企業は85のSaaSアプリケーションを使用しており、セキュリティチームの55%がクラウド環境はオンプレミス環境よりも管理が難しいと述べており、統合の負担が増しています。小売業では、その負担は販売時点管理システム、オンラインストアフロント、モバイルアプリ、ロイヤルティプログラム、サードパーティAPIにわたって分散しており、それぞれ別のベンダーと異なるセキュリティニーズを持っています。各コントロールが別々のデータモデルで動作する場合、脅威シグナルの相関が難しくなり、その遅延が小さなインシデントを広範なデータ侵害に拡大させる可能性があります。RH-ISACは、小売・ホスピタリティCISOの70%が既存の責任にAIガバナンスが追加されたと報告した一方、2026年のチーム規模の見通しはほぼ変わらないままであることを明らかにしました。これにより、統合は小売業および電子商取引向けサイバーセキュリティ市場全体で明確なテーマとなっていますが、その移行には時間がかかり、近期の展開効率を妨げています。

小売業特有のセキュリティ人材不足

小売業における人材不足には実践的な側面があります。マーチャントは詐欺、チェックアウトフロー、顧客体験、セキュリティアーキテクチャを同時に理解できる人材を必要としているからです。多くの場合、一般的なサイバーセキュリティスキルだけでは不十分であり、小売チームはライブコマースシステム内でコンバージョン、不正使用防止、決済信頼、アイデンティティ検証のバランスを取る必要もあります。RH-ISACは、セキュリティ支出が2025年に収益の0.57%から0.75%に増加したにもかかわらず、競合するIT優先事項と予算制約がセキュリティイニシアチブ実行の最大の障壁であったと報告しました。この圧力は、大規模小売業者と同じ脅威パターンに直面しながらも、専門人材の採用・確保に必要な規模を持たない中規模マーチャントにとってより深刻です。その結果、より多くの組織がすべてを内製化する代わりに、マネージドサービス、AIガバナンスのための外部コンサルティングサポート、クラウド提供型セキュリティオペレーションに移行しています。人材不足は小売業および電子商取引向けサイバーセキュリティ市場における支出を止めるものではありませんが、サービス主導・自動化重視の提供物へのより多くの需要をシフトさせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソリューションが支出の中核を担い、サービスが加速

ソリューションは2025年の小売業および電子商取引向けサイバーセキュリティ市場の63.51%を占めており、小売業者が依然としてソフトウェアおよびプラットフォーム展開に最も多くの支出を充てていることを示しています。このリードは、アイデンティティ管理、ボット対策、アプリケーションセキュリティ、詐欺防止、検知ワークフローを一つの運用モデルに統合したアーキテクチャへの企業需要を反映しています。より大きなITチームを持つ大規模マーチャントは、物理チャネルとデジタルチャネル全体で広範なコントロールが必要なため、引き続きこれらの統合ソリューションスタックを好んでいます。ソリューション側はプラットフォーム統合からも恩恵を受けており、小売業者はベンダー数を減らし、顧客向けおよび内部システム全体でよりクリーンなデータモデルをますます求めています。これにより、運用環境がより複雑になっても、小売業および電子商取引向けサイバーセキュリティ市場の中核は製品主導の支出に結びついたままとなっています。

サービスは2026年から2031年にかけてCAGR 15.97%で成長する見込みであり、コンポーネント分割の中でより強力な拡大ストーリーとなっています。小売CISOが最も頻繁にアウトソーシングするのはペネトレーションテストとセキュリティオペレーションセンター機能であり、人員配置の圧力がサービス需要を直接押し上げていることを示しています。AIガバナンスが既存のリーダーシップの業務に追加される一方でチーム規模が同じペースで拡大していないため、外部支援の必要性はさらに高まっています。中堅マーチャントはこのトレンドの主要な部分を占めており、多くは専任の社内セキュリティチームを持たず、マネージド検知・対応サポートを必要としています。長期的には、このパターンがソフトウェアプラットフォームの中心的な役割を置き換えることなく、小売業および電子商取引向けサイバーセキュリティ市場全体でソリューションとサービスのギャップを縮小させるはずです。

セキュリティタイプ別:アプリケーションセキュリティとクラウドセキュリティが最前線を定義

アプリケーションセキュリティは2025年の小売業および電子商取引向けサイバーセキュリティ市場シェアの26.73%を占め、小売業の攻撃対象領域がアプリケーション層から始まるため、最大のセキュリティタイプとなっています。Akamaiの2025年レポートは、コマースが2024に2,300 ビリオン件以上のウェブアプリケーションおよびAPI攻撃を受けたことを示しており、ウェブ、API、チェックアウト保護がマーチャント支出の中心に位置し続けています。この地位はまた、顧客ログイン、ショッピングカート、ロイヤルティポータル、決済ページが現代のコマースシステムで最も露出している部分であるという単純な事実を反映しています。[4]Akamai Technologies、「アプリおよびAPIセキュリティの現状2025年、ウェブアプリケーション攻撃およびAPI攻撃レポート」、Akamai Technologies、akamai.com エンドポイントセキュリティとネットワークセキュリティは依然として重要ですが、現在では小売防衛の主要ラインというよりも基盤的なレイヤーとして機能しています。ボット管理、アイデンティティおよびアクセス管理、データセキュリティ、SIEMはすべて、ユーザー向けのトランザクション連動型リスクコントロールへの同じシフトから恩恵を受けています。

クラウドセキュリティは2026年から2031年にかけてCAGR 17.61%で成長すると予測されており、この市場で最も成長の速いセキュリティタイプとなっています。このペースは、小売ワークロードがハイパースケーラーおよびSaaS環境に移行していることを反映しており、従来のツールはエラスティックでAPI駆動の運用にはうまく適合しません。小売業者は、リアルタイム在庫API、顧客アイデンティティストア、チェックアウトシステムを過度なレイテンシを加えることなく保護できるクラウドコントロールを必要としています。PCI DSS 4.0もこの移行を強化しており、強化された認証とアプリケーション保護ルールは、暗号化、アイデンティティオーケストレーション、継続的モニタリングを組み込んだクラウドネイティブ環境でより維持しやすくなっています。小売・電子商取引向けサイバーセキュリティ市場が拡大するにつれ、クラウドセキュリティは以前のインフラパターン向けに構築された低速のレトロフィットモデルからシェアを獲得し続けるはずです。

展開モード別:クラウドがシェアと成長の両方でリード

クラウドは2025年の小売・電子商取引向けサイバーセキュリティ市場シェアの67.49%を占め、新しい小売セキュリティ展開のデフォルト展開モデルとなっていることを確認しました。小売業者がクラウド提供を重視するのは、ピークショッピング期間中にスケールし、継続的な脅威インテリジェンスの更新を吸収し、最新のコマーススタックと迅速に接続できるからです。このモデルはまた、デジタルストアフロント、決済システム、ロイヤルティ機能全体で現在使用されているより速いリリースサイクルとも一致しています。Thalesは、2025年にAIセキュリティ支出の52%がすでに従来のツールを置き換えており、クラウドがこれらの新しいコントロールが展開される主要な基盤であることを明らかにしました。スケールの優位性により、クラウドは小売・電子商取引向けサイバーセキュリティ市場の中心に位置し続け、大規模チェーンと拡大するデジタルマーチャントの両方にサービスを提供しています。

クラウドはまた、2026年から2031年にかけてCAGR 16.63%で拡大する見込みであり、現在のシェアと将来の勢いの両方でリードしていることを意味します。ハイパースケーラーによる小売特化型サービスと事前構築されたマーケットプレイス統合への投資により、異なるマーチャント規模全体でクラウドセキュリティの採用が容易になっています。オンプレミス展開は、データ主権ニーズやレイテンシに敏感な決済システムを持つ小売業者にとって依然として関連性があります。ハイブリッド展開は、レガシーの店舗およびバックオフィスシステムを段階的にクラウドに移行している大規模小売業者の移行段階を反映しています。これらのレガシーアンカーがあっても、小売業および電子商取引向けサイバーセキュリティ市場は明らかに長期的な運用基盤としてクラウドに向かっています。

組織規模別:大企業が規模を設定し、中小企業が拡大を牽引

大企業は2025年の市場価値の67.17%を占めており、より大きなフットプリント、より高い取引量、より多層的なテクノロジー資産を持つ小売業者からの支出がいかに多いかを示しています。これらの組織は多くの場合、複数の国やチャネルにわたって事業を展開しているため、アイデンティティ、クラウドエクスポージャー、決済リスク、インシデント対応を一括管理できる広範なセキュリティアーキテクチャが必要です。経営幹部のコミットメントもこのグループでは依然として強く、小売・ホスピタリティCISOの54%が2026年の予算増加を見込み、90%近くがAIセキュリティ支出の増加を見込んでいます。したがって、大規模小売業者は統合プラットフォーム、より広範なテレメトリ、統合セキュリティオペレーションへの需要を形成し続けています。その規模により、成長の速さが他の場所にシフトしても、小売業および電子商取引向けサイバーセキュリティ市場の中心に位置し続けています。

中小企業は2026年から2031年にかけてCAGR 16.27%で成長する見込みであり、そのペースにより組織規模別の主要加速セグメントとなっています。小規模マーチャントは、クレデンシャルスタッフィング、スクレイピング、アカウント乗っ取り、API悪用など、エンタープライズ小売業者と同じ脅威に直面していますが、通常はセキュリティリソースがはるかに少ない状況で運営しています。SaaS価格設定、マネージドサービス、プラグイン統合により、これらのマーチャントのアクセス障壁が低下し、より小規模なストアフロントにより強力な保護がもたらされています。RiskifiedやSignifydなどの詐欺ベンダーによる中小企業向け提供の成長は、サプライヤーがこの顧客基盤向けに製品と商業モデルをどのように適応させているかを示しています。このシフトにより、大企業が依然として現在の支出の大部分を占めているという事実を変えることなく、小売・電子商取引向けサイバーセキュリティ市場の需要基盤が拡大するはずです。

アプリケーション別:決済セキュリティが規模を維持し、ボット対策が急増

決済セキュリティは2025年の小売業および電子商取引向けサイバーセキュリティ市場規模の24.96%のシェアを占め、最大のアプリケーション領域としての地位を維持しました。そのリーダーシップは、オンライン小売における決済保護、詐欺損失、承認率、チェックアウト信頼の間の直接的なつながりを反映しています。Visaの2026年7月のカードオンファイル取引に対するトークン化の施行により、準拠したマーチャントがセキュリティ準備状況と決済パフォーマンスの間のより明確なながりを確認できるようになったため、このセグメントはより戦略的になっています。[5]Visa、「VisaがVisaペイメントフォーラムでインテリジェントでプログラマブルなコマースを実現するための新しいAI、ステーブルコイン、トークンイノベーションを発表」、Visa、visa.com 詐欺検知・防止、アカウント乗っ取り防止、APIセキュリティは、決済悪用が単独で発生することはほとんどないため、この支出と密接に結びついています。その結果、小売・電子商取引向けサイバーセキュリティ市場は、決済セキュリティを収益保護レイヤーとコアの信頼コントロールの両方として扱い続けています。

ボット対策は2026年から2031年にかけてCAGR 18.43%で拡大する見込みであり、最も成長の速いアプリケーション領域となっています。HUMAN Securityは2025年に小売・電子商取引事業者に対する1,500 ビリオン件以上のスクレイピング攻撃の試みを記録し、重点的に標的とされた事業者では全商品ページトラフィックの57%以上のスクレイピング率が見られました。Radwareもまた、2025年のピークショッピングシーズン中に悪意のあるボットが小売プラットフォームの全トラフィックの43%を占めたと報告しており、悪意のある自動化がいかに人間のトラフィック量に近いかを示しています。この規模が、ボット対策が商品ページ、プロモーション、ログイン、決済フローを保護しようとするマーチャントにとってオプションのアドオンから運用上の要件へと移行した理由を説明しています。このセグメントの成長は、予測期間を通じて小売業および電子商取引向けサイバーセキュリティ市場内で最も明確な需要エンジンの一つであり続けるはずです。

地域分析

北米は2025年の小売業および電子商取引向けサイバーセキュリティ市場シェアの38.19%を占め、最大の地域市場としての地位を維持しました。この地域は、エンタープライズ小売業者の密集した基盤、成熟したベンダーエコシステム、高いデジタル詐欺の負担から恩恵を受けています。Visaは、最近数ヶ月間で米国における悪意のあるボットによる電子商取引取引が40%増加したと報告しており、脅威環境がいかに活発であるかを示しています。LexisNexisは、カード取引が米国の電子商取引マーチャントの詐欺コストの31%を占め、カナダの詐欺コスト乗数が直接損失1米ドルあたり5.23米ドルに達したことを明らかにしました。取締役会レベルの監督も需要を支えており、2026年のサイバーリスク監督に関する取締役ハンドブックがサイバーレジリエンスとリスク可視性に関するガバナンスの期待を強化しています。

欧州は、規制、サプライチェーン義務、コマースシステムにおける高いAPIエクスポージャーによって形成された分断した需要パターンを示しています。ドイツの改正BSI法は2025年12月6日からNIS2義務を拡大し、対象事業体の基盤を4,500社から29,500社に拡大し、コンプライアンス市場を実質的に拡大しました。Akamaiは、EMEAが2023年と2024年にわたって1,160 ビリオン件のウェブ攻撃を記録し、コマースが540 ビリオン件を占め、EMEAコマースへの攻撃の63%がAPIを標的としていたと報告しました。したがって、ドイツ英国、フランスは、アプリケーションセキュリティ、マネージド検知、コンプライアンス連動型小売セキュリティサービスの欧州における主要な需要センターであり続けています。

アジア太平洋地域は2026年から2031年にかけてCAGR 17.64%で成長する見込みであり、小売業および電子商取引向けサイバーセキュリティ市場で最も成長の速い地域セグメントとなっています。LexisNexisは、この地域の詐欺攻撃率が2025年に前年比12%上昇して1.7%となり、世界平均を上回ったと報告しました。中国、インド、東南アジアのスーパーアプリエコシステムは、決済、ソーシャルインタラクション、コマースを一つの環境に統合しており、侵害された各アカウントの価値を高めています。中国のPIPLとインドのデジタル個人データ保護法も、小売業者がデータセキュリティと顧客アイデンティティアーキテクチャを設計する方法を形成しています。2026年4月の日本における流通ISACの立ち上げは、協調的な小売サイバー防衛に向けた地域的な動きを示しており、韓国とオーストラリアはクラウドネイティブコントロールの強力な採用者であり続けています。

競争環境

小売・eコマース市場におけるサイバーセキュリティは、エンタープライズプラットフォーム層では適度に統合されており、専門アプリケーションおよび中堅市場では断片化しています。Fortinet、Palo Alto Networks、CrowdStrike、Cisco Systems、Microsoftは、ツール乱立を減らしチャネル全体の検知を統合できるより広範なアーキテクチャを提供することで、大規模小売アカウントを競い合っています。Riskified、Signifyd、Forter、HUMAN Security、DataDomeなどの専門ベンダーは、小売詐欺パターンがしばしばより狭いドメイン専門知識とコマース固有のトレーニングデータを必要とするため、引き続き重要です。Microsoftは、Microsoft 365 Defender、Azure、より広範なエンタープライズワークフロー全体のリンクを通じて重要なリーチの優位性を維持しており、純粋なプレイベンダーがプラットフォームの幅だけで対抗することを難しくしています。したがって、市場は小売業者の規模、統合ニーズ、顧客向けトランザクションに結びついた詐欺リスクのシェアに応じて、規模と専門化の両方を評価します。

2026年の戦略的動向は、ベンダーがAIネイティブの脅威とマシンスピードのアイデンティティコントロールを中心に構築を進めていることを示しています。CrowdStrikeは2026年6月にAIエージェント向け継続的アイデンティティを導入し、その後Falcon Data SecurityとCharlotte AI AgentWorksエコシステムでプラットフォーム機能を拡張し、非人間アイデンティティとデータ盗難保護に関するポジションを強化しました。Palo Alto Networksは2026年3月にPrisma AIRS 3.0を立ち上げ、統合コントロールプレーンを通じてエージェント型AIライフサイクル全体を保護し、同じ業界の方向性を反映しました。FortinetはFortiOS 8.0を立ち上げ、2026年にFortiSOCをプレビューし、分散環境向けのAI駆動セキュリティと統合オペレーションへの並行した焦点を示しました。IBMは2026年6月にOpenAI Daybreak Cyber Partner Programに参加し、セキュリティスタックにフロンティアAIモデルへのアクセスを提供し、より速い脆弱性の特定と検証を実現しました。

もう1つの主要な競争シフトは、サイバーセキュリティと決済認証の間の重複の拡大です。CloudflareがVisa、Mastercard、その他の決済会社とWeb Bot Authenticationプロトコルで行った取り組みにより、決済信頼、ボット検証、マーチャントセキュリティ支出が交差する新しいレイヤーが生まれました。HUMAN SecurityとRiskifiedも2025年8月に提携し、信頼できるAIショッピングエージェントコマースのための統合フレームワークを構築しており、詐欺ベンダーがエージェント型トランザクション制御により深く移行していることを示しています。ホワイトスペースは、中堅小売業者向けのAIネイティブコンプライアンス自動化、オムニチャネルAPIのサプライチェーンセキュリティ、返品詐欺検知において最も強く残っており、これらのニーズ全体でベンダーのカバレッジはまだ不均一です。

小売業および電子商取引向けサイバーセキュリティ業界リーダー

Fortinet, Inc.

Palo Alto Networks, Inc.

Check Point Software Technologies Ltd.

Cisco Systems, Inc.

Broadcom Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年6月:IBMはOpenAI Daybreak Cyber Partner Programに参加し、OpenAIのフロンティアAIモデルを使用した新しいアプリケーションセキュリティサービスを立ち上げ、企業がより速く正確にソフトウェアの脆弱性を特定・検証できるよう支援しました。このコラボレーションにより、マシンスピードの脅威検知機能がIBMのセキュリティオペレーションスタックにもたらされ、小売企業が直面するエージェント型詐欺リスクに直接対処しています。

- 2026年6月:CrowdStrikeはAIエージェント向け継続的アイデンティティを発表しました。これはFalcon次世代アイデンティティセキュリティ機能であり、人間、非人間、AIエージェントのアイデンティティに対してリアルタイムリスクに基づいてアクセスを付与、拒否、取り消します。CrowdStrikeによるSGNL買収の技術に基づいて構築されたこの機能は、小売・eコマース環境でマシンスピードで動作する自律エージェントによって生じるアイデンティティガバナンスのギャップに直接対処しています。

- 2026年5月:ProofpointはClaude Compliance APIとのプラットフォーム統合を行い、データセキュリティ、DLP、インサイダーリスク、AIランタイムセキュリティコントロールをClaudeエンタープライズ展開に直接拡張しました。この統合により、小売業者とコマース組織は、従業員活動、電子メール、クラウド、AI支援ワークフロー全体に一貫したガバナンスポリシーを単一プラットフォームで適用できるようになります。

- 2026年3月:CrowdStrikeはRSA Conference 2026でFalcon Data Securityを発表しました。これは敵対者インテリジェンスと統合Falconプラットフォームコンテキストによって強化された新しいデータ保護ソリューションであり、データ盗難をリアルタイムで発見、分類、阻止します。このソリューションは、内部関係者、有効な認証情報を持つAIエージェント、侵害されたアクセスで活動する外部の敵対者から小売組織が直面するデータ流出リスクプロファイルを標的としています。

- 2026年3月:FortinetはSecurity Fabricオペレーティングシステムの最新リリースであるFortiOS 8.0を立ち上げ、複雑な分散型小売アーキテクチャを管理する組織向けにAI駆動セキュリティ、次世代SASE、量子安全機能を提供しました。このリリースには、FortiAnalyzer、FortiSIEM、FortiSOAR、FortiTIPを単一の統合サービスに統合するクラウド提供型SaaSプラットフォームであるFortiSOCのプレビューが伴いました。

世界の小売業および電子商取引向けサイバーセキュリティ市場レポートの範囲

小売業および電子商取引向けサイバーセキュリティ市場は、オンラインおよび実店舗の小売事業者がデジタル資産、決済システム、顧客データ、取引環境をサイバー脅威から保護するのを支援するテクノロジー、ソリューション、サービスで構成されています。この市場は、決済セキュリティ、顧客データ保護、詐欺防止、安全な取引処理、フィッシング、ランサムウェア、ボット駆動型詐欺などのサイバー攻撃に対する保護をカバーしています。小売・電子商取引業界において、サイバーセキュリティは安全なショッピング体験を可能にし、規制コンプライアンスをサポートし、デジタルプラットフォームおよびオムニチャネル環境全体でクレジットカード情報、個人データ、ロイヤルティプログラムアカウントなどの機密情報を保護することで顧客信頼を強化します。

小売業および電子商取引向けサイバーセキュリティ市場レポートは、コンポーネント(ソリューション、サービス)、セキュリティタイプ(ネットワークセキュリティ、エンドポイントセキュリティ、アプリケーションセキュリティ、クラウドセキュリティ、アイデンティティおよびアクセス管理、データセキュリティと暗号化、ボット管理と詐欺防止、セキュリティ情報およびイベント管理)、展開モード(クラウド、オンプレミス、ハイブリッド)、組織規模(大企業、中小企業)、アプリケーション(決済セキュリティ、アカウント乗っ取り防止、詐欺検知・防止、ボット対策、データ保護プライバシー、APIセキュリティ、コンプライアンス管理、ブランド保護とフィッシング対策)、地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)別にセグメント化されています。市場予測は金額(USD)ベースで提供されます。

| ソリューション |

| サービス |

| ネットワークセキュリティ |

| エンドポイントセキュリティ |

| アプリケーションセキュリティ |

| クラウドセキュリティ |

| アイデンティティおよびアクセス管理(IAM) |

| データセキュリティと暗号化 |

| ボット管理 |

| セキュリティ情報およびイベント管理(SIEM) |

| クラウド |

| オンプレミス |

| ハイブリッド |

| 大企業 |

| 中小企業 |

| 決済セキュリティ |

| 詐欺検知・防止 |

| アカウント乗っ取り防止 |

| ボット対策 |

| APIセキュリティ |

| データ保護とプライバシー |

| コンプライアンス管理 |

| ブランド保護とフィッシング対策 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| コンポーネント別 | ソリューション | ||

| サービス | |||

| セキュリティタイプ別 | ネットワークセキュリティ | ||

| エンドポイントセキュリティ | |||

| アプリケーションセキュリティ | |||

| クラウドセキュリティ | |||

| アイデンティティおよびアクセス管理(IAM) | |||

| データセキュリティと暗号化 | |||

| ボット管理 | |||

| セキュリティ情報およびイベント管理(SIEM) | |||

| 展開モード別 | クラウド | ||

| オンプレミス | |||

| ハイブリッド | |||

| 織規模別 | 大企業 | ||

| 中小企業 | |||

| アプリケーション別 | 決済セキュリティ | ||

| 詐欺検知・防止 | |||

| アカウント乗っ取り防止 | |||

| ボット対策 | |||

| APIセキュリティ | |||

| データ保護とプライバシー | |||

| コンプライアンス管理 | |||

| ブランド保護とフィッシング対策 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

小売・eコマース向けサイバーセキュリティ分野の2026年の規模は?

小売業および電子商取引向けサイバーセキュリティ市場は2025年に365.7 ビリオン 米ドル、2026年に404.9 ビリオン 米ドルに達しており、CAGR 10.71%で2031年までに673.4 ビリオン 米ドルに達すると予測されています。

小売・eコマース向けサイバーセキュリティへの支出をリードしている地域はどこですか?

北米は2025年に38.19%のシェアでリードしており、密集したエンタープライズ小売基盤、高い詐欺リスク、成熟したベンダーエコシステムに支えられています。

2031年にかけて最も速く成長している地域市場はどこですか?

アジア太平洋地域はeコマース量の増加と詐欺攻撃率がグローバル平均を上回り続ける中、2031年にかけてCAGR 17.64%で拡大すると予測されています。

クラウドセキュリティが小売業において他のセキュリティタイプよりも速く成長しているのはなぜですか?

クラウドセキュリティは、小売業者がワークロードをクラウドネイティブおよびSaaS環境に移行しており、改修されたレガシーツールではなく目的に特化したコントロールが必要なため、CAGR 17.61%で成長すると予測されています。

最も速く成長しているアプリケーション領域はどれですか?

ボット対策は、スクレイピング、アカウント乗っ取り、エージェント型自動化がデジタルストアフロントに持続的なプレッシャーをかける中、2031年にかけてCAGR 18.43%で成長すると予測されています。

中小企業がサイバーセキュリティツールのより重要な購買者になっているのはなぜですか?

SaaS提供、マネージドサービス、より容易なプラットフォーム統合により、より小さなマーチャントにより強力な保護がよりアクセスしやすくなっているため、中小企業はCAGR 16.27%で成長すると予測されています。

最終更新日: