クラウドセキュリティポスチャマネジメント市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

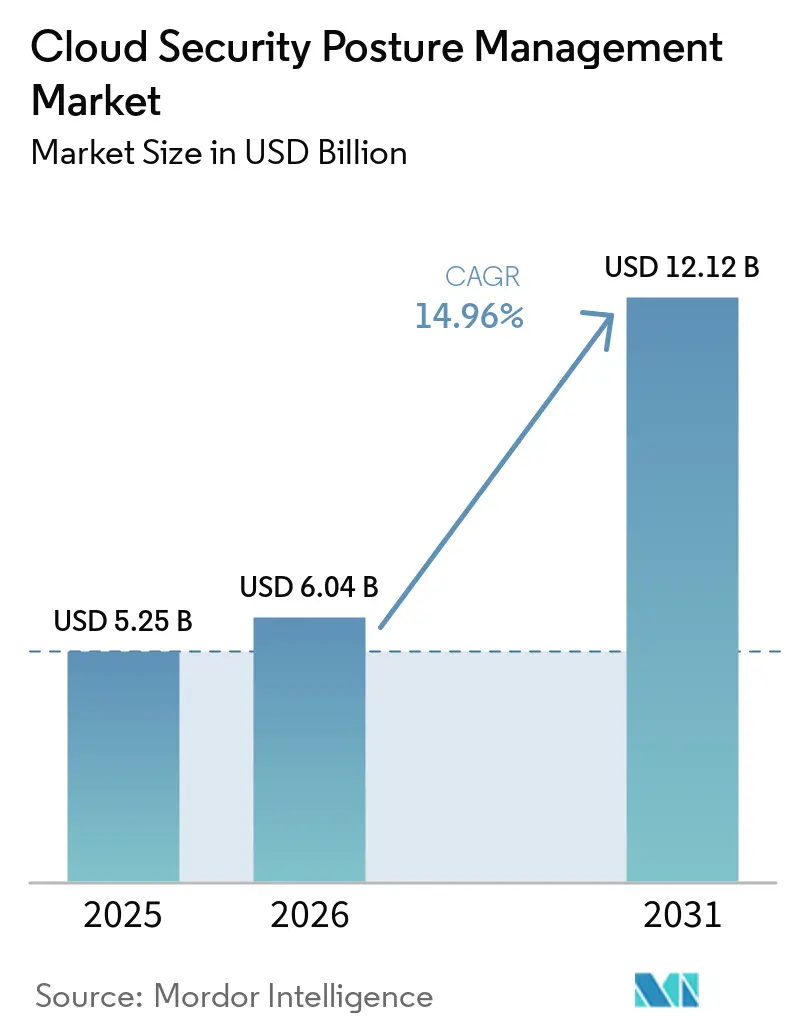

| 市場規模 (2026) | 6.04 十億米ドル |

| 市場規模 (2031) | 12.12 十億米ドル |

| 成長率 (2026 - 2031) | 14.96% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるクラウドセキュリティポスチャマネジメント市場分析

クラウドセキュリティポスチャマネジメント市場規模は、2025年の52億5,000万米ドル、2026年の60億4,000万米ドルから2031年までに121億2,000万米ドルへと拡大し、2026年から2031年にかけて年平均成長率14.96%を記録する見込みです。

規制圧力の高まり、マルチクラウドの急速な拡大、AIを活用したリスク軽減へのシフトが相まって、複数の地域でIT支出全体が鈍化する中でも需要は底堅く推移しています。ベンダーはポスチャマネジメント機能をより広範なクラウドネイティブセキュリティプラットフォームに組み込み、セキュリティチームが事後的なアラート対応から継続的なガードレール適用へと移行できるようにしています。現在の競争環境では、CSPMとワークロード保護、エンタイトルメント管理、アプリケーション保護を統合し、開発環境とランタイム環境全体にわたる単一の信頼できる情報源を企業に提供するサプライヤーが優位に立っています。ハイパースケーラーや大手サイバーセキュリティ企業が関与する大型案件は、プラットフォームの幅広さと深いプロバイダー統合が機能の新規性よりも重視される成熟した市場環境を示しています。

主要レポートのポイント

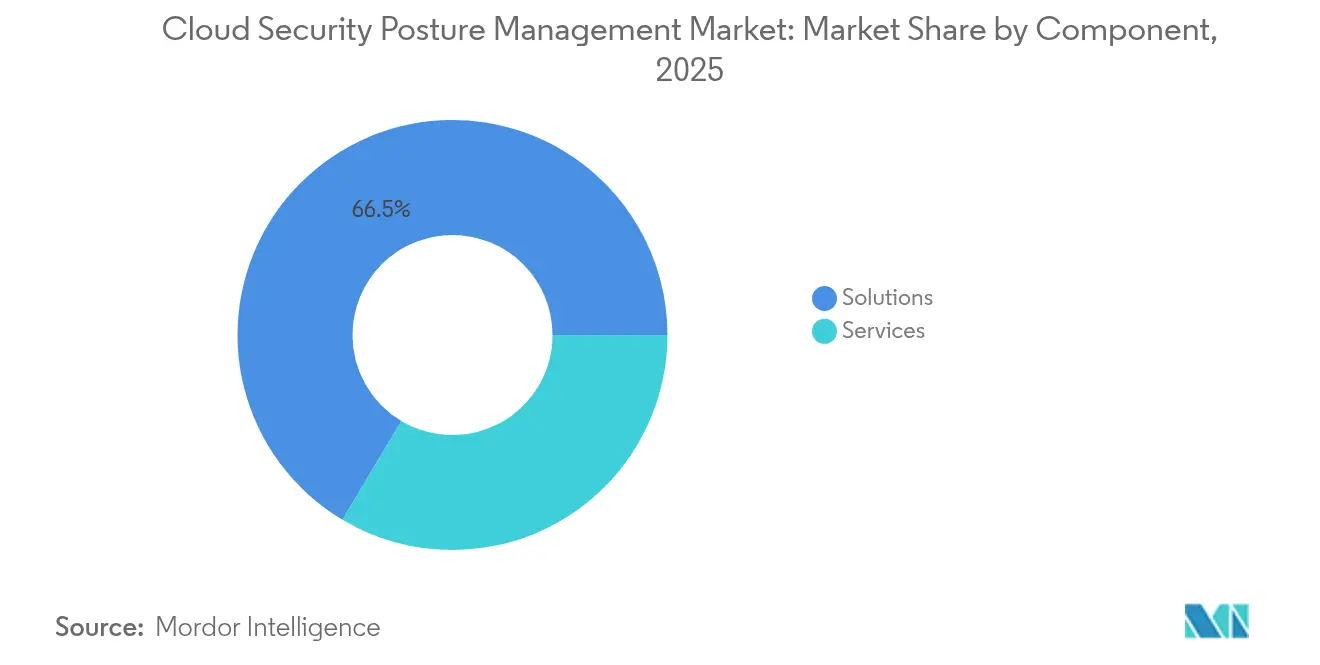

- コンポーネント別では、ソリューションが2025年のクラウドセキュリティポスチャマネジメント市場シェアの66.45%を占め、サービスは2031年にかけて年平均成長率15.12%で拡大する見込みです。

- クラウドモデル別では、サービスとしてのインフラストラクチャが2025年のクラウドセキュリティポスチャマネジメント市場規模の48.92%を占め、サービスとしてのソフトウェアは2031年にかけて年平均成長率15.2%で成長する見込みです。

- デプロイメントモード別では、パブリッククラウドのワークロードが2025年のデプロイメントの44.35%を占めましたが、ハイブリッドアーキテクチャは予測期間中に年平均成長率15.74%でこれを上回る見込みです。

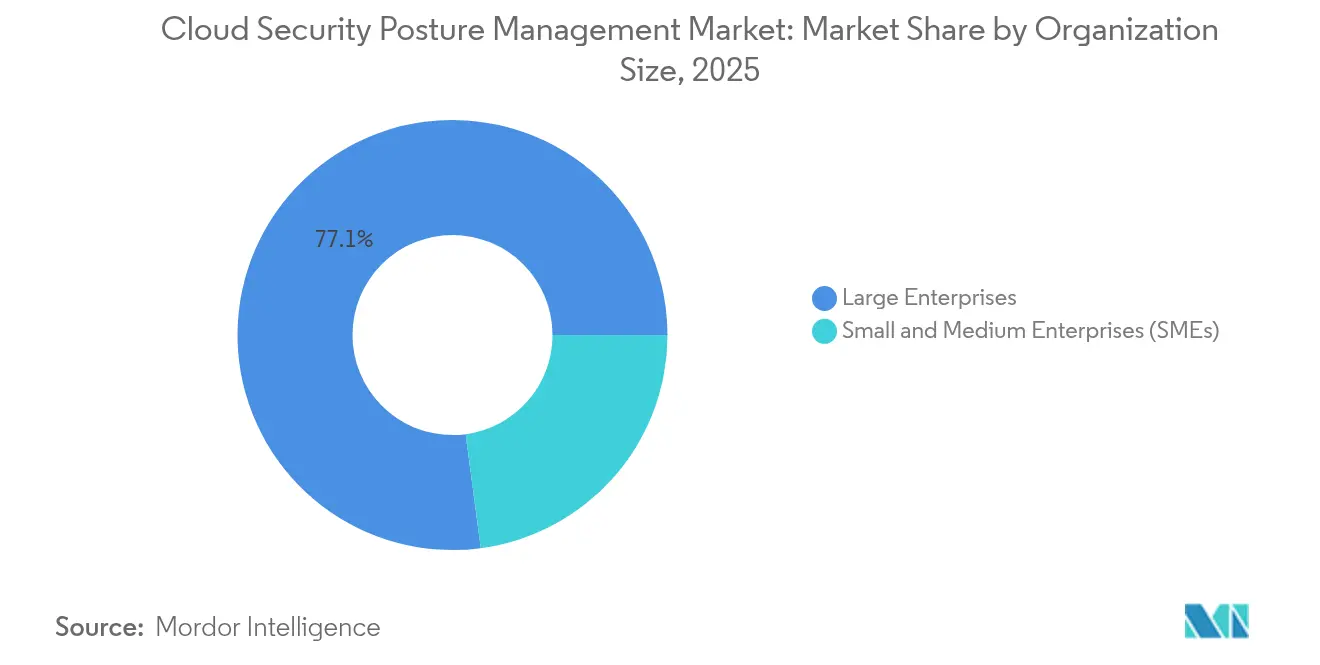

- 組織規模別では、大企業が2025年のクラウドセキュリティポスチャマネジメント市場の77.10%のシェアを占め、中小企業は2031年にかけて年平均成長率15.08%で拡大しています。

- 業種別では、銀行・金融サービス・保険が2025年の収益の29.12%を占め、ヘルスケアは予測期間中に年平均成長率15.07%が見込まれています。

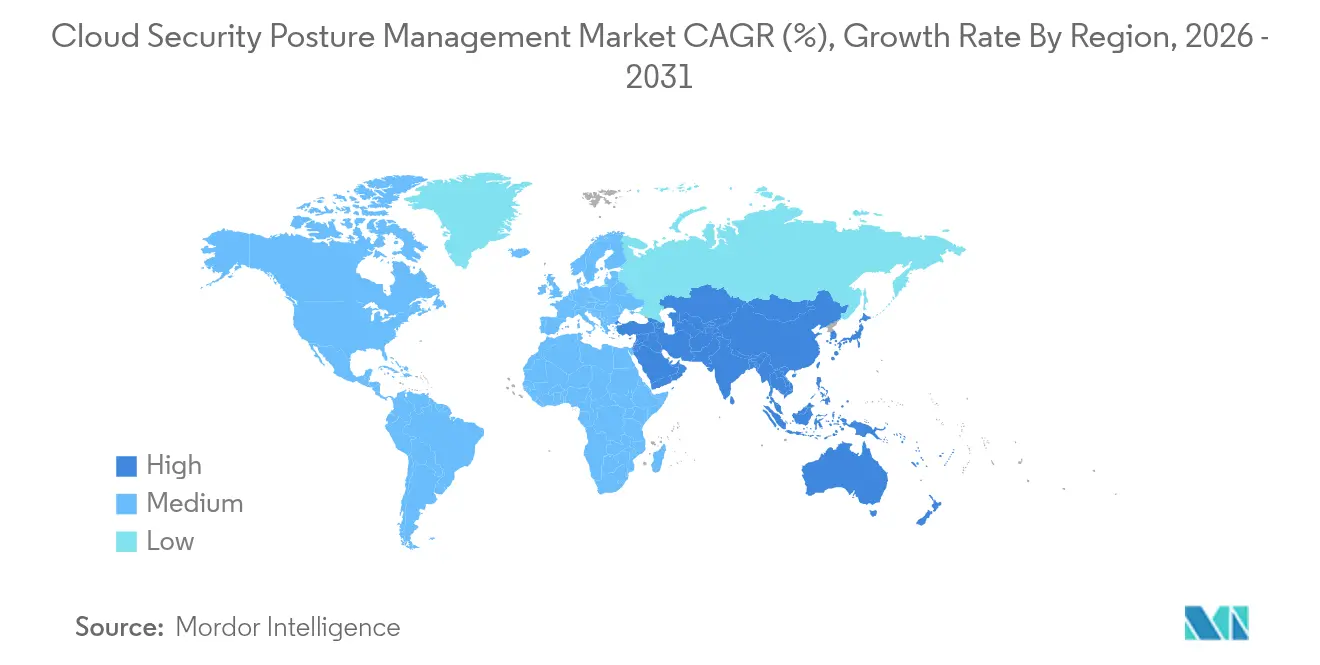

- 地域別では、北米が2025年の収益シェアの35.02%でトップとなり、アジア太平洋地域は2031年にかけて地域別最高の年平均成長率15.55%を示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルクラウドセキュリティポスチャマネジメント市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| CSPMのCNAPPプラットフォームへの統合 | +2.8% | グローバル、北米とEUでの早期採用 | 中期(2~4年) |

| AIを活用した自動修復エンジンの台頭 | +2.5% | グローバル、テクノロジー先進市場に集中 | 短期(2年以内) |

| ゼロトラストおよび共有責任監査の拡大 | +2.1% | 北米とEUが先行、アジア太平洋地域が追随 | 中期(2~4年) |

| リアルタイムのクラウド設定レポートに関する規制の推進 | +1.9% | EUとアジア太平洋地域が中核、米州へ拡大 | 長期(4年以上) |

| 中堅企業におけるマルチクラウドの拡散 | +1.7% | グローバル、先進国市場に集中 | 短期(2年以内) |

| 保険主導のセキュリティスコアカード要件 | +1.4% | 北米が先行、グローバルに拡大 | 中期 |

| 情報源: Mordor Intelligence | |||

クラウドネイティブアプリケーション保護プラットフォーム(CNAPP)エコシステムへのCSPMの統合

クラウドセキュリティポスチャマネジメントは、スタンドアロンのダッシュボードから統合CNAPPスイート内の基盤モジュールへと急速に移行しており、この変化によりセキュリティチームは重複するコンソールやポリシーを管理する負担から解放されています。Aqua Securityがコンテナおよびワークロード制御と並行してポスチャ分析を提供する決定は、単一のポリシープレーンがビルドからランタイムまでの設定ミスを追跡できることを示しています。この進化がクラウドセキュリティポスチャマネジメント市場の成長を牽引しています。[1]Aqua Security、「AquaプラットフォームがCSPMをCNAPPに追加」、aquasec.com統合プラットフォームを導入した組織は、アラートがアセットのコンテキストおよびエクスプロイト経路と既に関連付けられた状態で届くため、平均修復時間が大幅に短縮されると報告しています。同じコンソールはガードレールを開発者パイプラインにも適用し、本番リソースに到達する前のドリフトを抑制します。アイデンティティガバナンスモジュールとの統合により、クラウドアカウント内の権限の肥大化を明らかにし、隠れた攻撃対象領域をさらに削減します。これらの変化は総じて、DevOpsとSecOpsのフィードバックループを強化し、ポイントプロダクトプロバイダーの乗り換えコストを引き上げます。

AIを活用した自動修復エンジンの台頭

人工知能ツールが設定グラフを読み取り、ビジネスへの影響度に基づいて検出結果をランク付けし、コードとしてのインフラストラクチャのプルリクエストを通じて修正をトリガーするようになっています。早期採用者は、使用開始後最初の90日間で自動生成された修復によりオープンなクラウドアラートのバックログが半減することが多いと指摘しています。決定論的ポリシーエンジンは、一般的なベストプラクティスのアドバイスではなく、正確なJSONまたはYAMLの変更を提案することで人的エラーを削減します。このアプローチはグローバルなクラウドセキュリティのスキル不足に対処し、シニアアナリストが脅威ハンティングに集中できるようにします。プロバイダーにとって、修復の深さは明確な差別化要因となります。なぜなら、顧客はプラットフォームが何を検出するかだけでなく、手動承認ループなしにどれだけ迅速に対応できるかを評価するからです。分析レイヤーと自動化ワークフローの両方を所有するベンダーは、テナントデータ量とともに改善する独自の機械学習モデルを通じてさらなる粘着性を獲得します。

ゼロトラストおよび共有責任監査の拡大

ゼロトラストフレームワークを展開する企業は、すべてのワークロード、アイデンティティ、ネットワークフローの継続的な検証を求めています。クラウドセキュリティポスチャマネジメントモジュールは、アイデンティティおよびアクセス管理のテレメトリを取り込み、未使用の高権限アカウントや不審な委任パターンにフラグを立て、ゼロトラストの「決して信頼せず、常に検証する」原則に沿っています[2]Cisco、「ゼロトラストアーキテクチャガイド」、cisco.com。同時に、マネージドPaaSおよびSaaSの普及に伴い、共有責任の境界が曖昧になっています。そのため、最新のツールはプロバイダーと顧客の義務をマッピングし、自分たちの責任範囲内の設定ミスのみをオーナーに通知することで、誤検知を削減します。ゼロトラストと高度なポスチャ分析の融合により、設定リスクに対する経営幹部の意識が高まり、クラウドセキュリティの近代化に向けた取締役会レベルの資金調達が加速します。

リアルタイムのクラウド設定レポートに関する規制の推進

世界中の立法者が定期的な監査を継続的な監視へと転換しています。アジア太平洋地域のデータ主権規則と新たな欧州指令はいずれも、機密ワークロードが許可された地域内に留まっているというほぼリアルタイムの証拠を要求しており、組織はスナップショット収集とエクスポート可能なコンプライアンスレポートを自動化することを余儀なくされています。金融規制当局は特に、ストレステストシナリオにおける自動ドリフト検出を期待するようになっています。ライブのポスチャ証拠を提供できない場合、罰金や市場アクセスの制限というリスクがあるため、予算が限られた企業でさえクラウドセキュリティポスチャマネジメントへの支出を裁量的な費用ではなくコンプライアンスコストとして扱っています。複数の法域向けのテンプレートパックを提供するベンダーは、多国籍クライアントが地域ごとに個別のツールを使用することを避けたいと考えているため、競争上の優位性を得ます。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| SecOpsチームにおけるアラート疲労とスキル不足 | -1.8% | グローバル、先進国市場で深刻 | 短期(2年以内) |

| CWPP/CIEMとのツール重複による予算摩擦 | -1.5% | 主に北米とEU | 中期(2~4年) |

| 一部のSaaS/PaaSプロバイダーにおけるAPIの深度不足 | -1.2% | グローバル、クラウドプロバイダーによって異なる | 長期(4年以上) |

| ソブリンクラウドプロジェクトにおけるデータ居住地の障壁 | -1.0% | アジア太平洋地域とEUが中核、グローバルに拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

SecOpsチームにおけるアラート疲労とスキル不足

クラウドセキュリティポスチャマネジメントがリスクを表面化させることに成功した結果、多くのセキュリティオペレーションセンターが圧倒されています。企業は1日に何千ものポスチャアラートを受信することが多く、それらをトリアージするためのアナリストを十分な速さで採用することができません。Fortinelのフィールドデータは、大規模なチームでさえ日々の検出結果のごく一部しか調査しておらず、設定ミスが未対処のまま残り、ツールへの信頼が損なわれていることを示しています。自動化は負担の一部を軽減しますが、ポリシーを調整してCI/CDパイプラインに修正を統合するためには依然として相当な専門知識が必要です。その結果、マネージドサービスの選択肢が人気を集めていますが、そのコストはサイバーセキュリティ予算が逼迫している中小企業に圧力をかけています。

CWPPおよびCIEMとのツール重複による予算摩擦

最高情報責任者はライセンスの乱立を抑制するため、ワークロード、エンタイトルメント、ポスチャ制御を単一の調達にまとめることが増えています。クラウドセキュリティポスチャマネジメントベンダーが追加のSKUを提案すると、財務責任者は既存のCWPPまたはCIEM支出に対する増分価値を疑問視します。一部の純粋プレイサプライヤーは積極的な価格設定で対応し、プラットフォームベンダーは統合による総所有コストの削減を主張します。その結果、購入者は評価サイクルを長引かせ、すべてのプロバイダーの収益認識を遅らせ、クラウドセキュリティポスチャマネジメントを独立した製品ラインではなく組み込み機能として位置付ける市場参入者を有利にします。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:サービスの加速が市場の成熟を示す

ソリューションセグメントは2025年のクラウドセキュリティポスチャマネジメント市場の66.45%のシェアを維持しており、検出とレポートがほとんどの購入者にとって入口であることを確認しています。しかし、サービスカテゴリは2031年にかけて年平均成長率15.12%で拡大しており、企業がアラートを持続的なポリシー変更に転換するという運用上の複雑さに直面しているためです。マネージドサービスパートナーは継続的なチューニング、カスタムルールエンジニアリング、24時間365日のトリアージを提供しており、これらは多くのチームが内部で実施する帯域幅を持たない活動です。サービス契約の急増は、合併やコンプライアンス認証前のポスチャ評価に対する需要の高まりも反映しており、コンサルティング会社が素早く収益化しているニッチ分野です。そのため、プラットフォームベンダーはサービスアライアンスを強化するか、収益の流出を防ぐために社内アドバイザリーチームを構築しています。

スキルギャップの拡大はサービスの採用をさらに促進しており、特にフルタイムのクラウドセキュリティアーキテクトを雇用する余裕のない中堅企業において顕著です。成果ベースの価格設定でパッケージ化されたオファリングを提供するプロバイダーは、リスク削減目標に直接対応するため、時間単位の請求よりも支持を得ています。予測期間にわたって、AI駆動の修復のための統合サービスが最も速い成長を見せるはずです。決定論的ポリシーエンジンは、本番環境での意図しない設定変更を避けるために慎重なガバナンスを必要とするためです。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

クラウドモデル別:SaaSセキュリティが成長の触媒として台頭

サービスとしてのインフラストラクチャ環境は2025年のクラウドセキュリティポスチャマネジメント市場の48.92%のシェアを占め、仮想マシンとコンテナワークロードの歴史的な優位性を示しています。しかし、SaaSリソースは最高の年平均成長率15.2%を記録する見込みです。なぜなら、事業部門が従来の境界外に機密データを保存する生産性スイート、CRMプラットフォーム、コラボレーションツールを引き続き採用しているためです。SaaSセキュリティポスチャマネジメントモジュールは、テナントレベルの設定、未使用のAPIトークン、過剰な共有リンクをスキャンすることでこのギャップを埋めます。これらの機能を採用した企業は、孤立したアカウントとサードパーティ統合が無効化された際に迅速なリスク低減を報告しています。

サービスとしてのプラットフォームも、サーバーレスおよびマネージドデータベースサービスの普及に伴い主流の検討対象となっています。ここでは、ポスチャマネジメントは一時的な関数とコンテキスト対応の最小権限を理解する必要があり、永続的なサーバーを前提とするレガシースクレーパーでは対応が不十分なタスクです。IaaS、PaaS、SaaS全体で一貫したポリシー言語を提供するベンダーは、3つの独立したツールスタックの運用負担を軽減することで経営幹部の支持を獲得します。このシフトにより、クラウドセキュリティポスチャマネジメントはクラウド提供モデルの全スペクトルにわたるユニバーサルコントロールレイヤーとしての認識が定着します。

デプロイメントモード別:ハイブリッドクラウドの複雑さがイノベーションを促進

パブリッククラウドのワークロードは2025年のデプロイメントの44.35%を占めましたが、ハイブリッドアーキテクチャはガバナンス上の理由から特定のデータをオンプレミスに残す段階的な移行パスをリスクチームが好むため、年平均成長率15.74%でこれを上回る見込みです。ハイブリッド環境は、ツールがハイパースケーラーAPI、プライベートクラウドカーネル、従来の仮想化クラスターからテレメトリを取得する必要があるため、ポスチャマネジメントを複雑にします。ベンダーはデータ主権の制約を尊重しながら検出結果を統合グラフに正規化する軽量コレクターで対応しています。

データの場所に関するルールが設定スナップショットを国境内に留めることを要求する場合、ガバナンスの課題はさらに深刻になります。最高水準のプラットフォームは、管理者がきめ細かい可視性の境界を設定できる地域処理ハブと属性ベースのアクセス制御を提供することでこれを解決します。企業がこれらのマルチ環境ダッシュボードを標準化するにつれて、サイロ化されたスキャナーを廃止する自信が生まれ、攻撃経路シミュレーションなどの分析アップグレードのための予算が解放されます。

組織規模別:予算制約にもかかわらず中小企業の採用が加速

大企業は2025年に市場の77.10%を支配しましたが、ターンキーデプロイメントが採用障壁を下げるにつれて、中小企業は年平均成長率15.08%で最も速く成長するコホートになると予測されています。ベンダーのロードマップは現在、ガイド付きオンボーディング、事前構築されたコンプライアンステンプレート、コストをスケールに合わせる使用量ベースの課金を重視しています。これらの特性は、セキュリティ支出がフォーチュン500の同業他社に及ばないことが多い中小企業にとって魅力的です。

リスクの計算も変化しています。ランサムウェアの攻撃者は補償的なコントロールが少ない中規模企業をますます標的にしており、取締役会はかつて「エンタープライズ専用」とみなされていたポスチャマネジメントツールへの資金提供を余儀なくされています。段階的な機能セットを提供するプロバイダーは、企業がコアの設定ミスのスキャンから始め、後でアイデンティティやワークロードモジュールを追加できるようにすることでこの需要を取り込みます。コミュニティエディションと無料トライアル期間はさらにファネルを広げますが、サプライヤーは寛大さと持続可能なサポートモデルのバランスを取る必要があります。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

業種別:ヘルスケアのデジタル化が垂直市場の拡大を促進

銀行・金融サービス・保険クライアントは2025年の収益の29.12%を占め、厳格なコンプライアンス義務と高いデータ価値密度を証明しています。これらの機関は規制審査の一環として継続的なコントロール監視の証拠を必要とするため、クラウドセキュリティポスチャマネジメントは交渉の余地のない費用項目となっています。ベンダーはPCI DSSやFFIECなどの標準の特定条項に検出結果をどれだけ迅速にマッピングできるかで競争しています。

一方、ヘルスケアは電子医療記録の移行とテレヘルスの採用加速に後押しされ、2031年にかけて年平均成長率15.07%を記録する見込みです。臨床ワークロードには厳格なデータ保持と監査ログの義務があるため、ポスチャツールは病院情報システムおよび医療機器ネットワークと統合する必要があります。HIPAA準拠を認証し、地域固有の患者データ分離オプションを維持するサプライヤーが優位に立ちます。長期的には、匿名化された臨床設定ミストレンドに基づく予測分析が、デプロイメント前に高リスクの設定にフラグを立てることでリスクをさらに低減できます。

地域分析

北米は2025年に35.02%の収益シェアを維持しており、これは成熟したクラウド採用、セキュリティベンダーの高密度な集積、および機関や請負業者に文書化された設定ベースラインの維持を求めるFedRAMPなどの厳格なフレームワークによるものです。ゼロトラストプログラムへの継続的な連邦投資がプラットフォーム支出を支え、健全なベンチャーエコシステムがAIネイティブの修復機能を導入する破壊的なスタートアップに資金を提供しています。カナダ企業は米国のセキュリティ標準との整合を強めており、地域の収益を押し上げる国境を越えたマネージドサービス取引を可能にしています。

アジア太平洋地域は、政府がデータローカライゼーション慣行を法制化し、地域のクラウドデータセンター建設に税制優遇措置を提供するにつれて、最も速い地域別年平均成長率15.55%を達成する見込みです。日本、インド、オーストラリアにおける大規模な国家デジタル化プロジェクトは、調達ガイドラインにクラウドセキュリティポスチャレポートを組み込み、国家支援のワークロードへのツール導入を事実上義務付けています。一方、2024年のマレーシアサイバーセキュリティ法は重要セクターの事業者に継続的な監視を義務付け、東南アジア市場へのベンダー参入を加速させ、地域のシステムインテグレーターにチャネル機会を生み出しています。

欧州はGDPRとアルゴリズムによる意思決定の透明性を求める新たに採択された人工知能規制に支えられた複雑なコンプライアンス環境を示しています。そのため、企業はオンデマンドで複数の法域の監査証跡を生成できるポスチャダッシュボードを求めています。ドイツとフランスは国内データ処理を求めるソブリンクラウドイニシアチブを主導しており、プロバイダーはEU専用ホスティングゾーンを立ち上げることを促されています。並行して、英国のブレグジット後の規制の乖離は二重コンプライアンスマッピングへの需要を生み出しており、柔軟なポリシーエンジンを持つプラットフォームが有利です。ラテンアメリカ、中東、アフリカは、ハイパースケーラーの地域展開が現代的なAPIを地元企業の手の届く範囲に持ち込むにつれて、まだ初期段階ではあるものの魅力的な拡大領域であり続けています。

競合環境

クラウドセキュリティポスチャマネジメント市場は中程度の断片化を示しており、単一のベンダーが決定的な支配力を持つわけではありませんが、上位5グループが合わせてグローバル収益の相当な割合を占めています。戦略的な統合は包括的なクラウドセキュリティスタックに置かれるプレミアムを示しています。GoogleによるWizの320億米ドルの買収は、ハイパースケーラーにAWS、Azure、Google Cloudのワークロードにまたがるエージェントレスグラフ技術をもたらしました。Palo Alto Networksはポスチャ分析をCortex Cloudに統合し、アナリストのコンテキスト収集時間を短縮してプラットフォームの物語を強化しました[4]Palo Alto Networks、「2025年度第2四半期財務結果」、paloaltonetworks.com。

AIを中心としたスタートアップが既存企業にイノベーションを迫っています。Gomboc AIはコードとしてのインフラストラクチャリポジトリに直接プルリクエストを作成する決定論的修復エンジンを商業化するために1,300万米ドルを確保しました。このような機能は、事後的なチケットキューよりも自己修復インフラストラクチャを好む開発者主導の組織に響きます。既存のベンダーは同様の機能を組み込むか、ニッチな専門家を買収することで対応し、ポスチャ監視とワークロード保護の境界を曖昧にしています。

市場開拓戦略はエコシステムアライアンスに依存するようになっています。ネイティブクラウドとの深い統合を持つプロバイダーは、エンタイトルメントスキャン、ワークロードランタイム保護、コンプライアンス自動化をバンドルするマーケットプレイスを固定します。チャネルパートナーはこれらのスイートの上にマネージドサービスを重ねることでマージンを得ます。純粋プレイのCSPM企業は、主要な垂直市場での勝利を確保するか、より広範なセキュリティプラットフォームに分析を提供する組み込みOEMモデルに転換しない限り、周辺化のリスクにさらされています。

クラウドセキュリティポスチャマネジメント業界リーダー

Palo Alto Networks, Inc.

Check Point Software Technologies Ltd.

Trend Micro Incorporated

Microsoft Corporation

IBM Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Upwindがクラウドネイティブワークロードのランタイム脅威検出を強化するためにNyx Securityを買収しました。

- 2025年4月:QualysがTruRisk Insightsを搭載したTotalCloud 2.0を発表し、ワークロードとポスチャデータを統合リスクスコアリングに組み合わせました。

- 2025年4月:Redington LimitedがBanyan Cloudと提携し、規制対象の垂直市場にわたるインド企業にエージェントレスCNAPPサービスを提供しました。

- 2025年3月:Googleが320億米ドルのWiz買収を完了し、これはサイバーセキュリティ史上最大の取引となりました。

- 2025年2月:Palo Alto NetworksがCortex Cloudを導入し、検出、ポスチャ、アプリケーションセキュリティを単一のコンソールに統合しました。

- 2025年2月:Blackpoint CyberがCompassOneをリリースし、クラウドポスチャ制御をより広範なセキュリティレスポンス機能とバンドルしました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、クラウドセキュリティポスチャ管理(CSPM)市場を、IaaS、PaaS、およびSaaSの環境全体にわたって、パブリック、プライベート、およびハイブリッドクラウドリソースを継続的にスキャンし、設定ミス、ポリシー違反、およびコンプライアンスのギャップを検出・優先順位付け・修正するすべてのソフトウェアおよびマネージドサービス製品として定義しています。

スコープ除外:オンプレミスのファイアウォール、エンドポイント、およびSIEM製品はこの境界外に留まります。

セグメンテーション概要

- コンポーネント別

- ソリューション

- サービス

- クラウドモデル別

- サービスとしてのインフラストラクチャ(IaaS)

- サービスとしてのプラットフォーム(PaaS)

- サービスとしてのソフトウェア(SaaS)

- デプロイメントモード別

- パブリッククラウド

- プライベートクラウド

- ハイブリッドクラウド

- 組織規模別

- 大企業

- 中小企業

- 業種別

- 銀行・金融サービス・保険(BFSI)

- ヘルスケア

- 小売・電子商取引

- ITおよび通信

- 政府・公共部門

- 教育

- 製造業

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリアおよびニュージーランド

- アジア太平洋その他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 中東およびアフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- トルコ

- 中東その他

- アフリカ

- 南アフリカ

- ナイジェリア

- アフリカその他

- 中東

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、北米、欧州、およびアジア太平洋地域のCISO、DevSecOpsリード、地域クラウドコンサルタント、および規制監査人と構造化インタビューを実施しました。これらの対話により、典型的なライセンスモデル、導入のトリガー、および新興の価格ベンチマークが明確化され、二次調査の結果を検証し、主要な前提条件を精緻化することが可能となりました。

デスクリサーチ

Cloud Security Allianceの侵害データベース、NIST NVDの脆弱性フィード、US-CERTのインシデントアラート、欧州データ保護委員会の執行ログなどの第一級の公開情報源を用いてアクティブなワークロードプールのマッピングから開始し、クラウド支出およびインフラ展開に関する国際貿易統計とバランスを取りました。企業の10-K、投資家向け資料、および主要クラウドプロバイダーの透明性レポートはユニットエコノミクスを提供し、Dow Jones FactivaおよびD&B Hooversは主要ベンダーの収益シグナルおよびM&Aの手がかりの把握に活用しています。このリストは例示的なものであり、網羅的ではなく、多くの追加情報源がベースラインの構築に寄与しています。

市場規模の算定と予測

グローバルなパブリッククラウド支出、設定ミスの発生率、および平均的な修正ツールの普及率を起点とするブレンド型トップダウンアプローチにより、対応可能な価値プールへと変換します。目標合計値は、主要サプライヤーの収益および抽出した平均販売価格と展開量の積によるボトムアップ集計を通じて相互検証されます。インプットには、IaaS支出の年間成長率、報告されたクラウド侵害の割合、新たなコンプライアンス義務(例:GDPRの罰則)、AIによる自動修正の普及、および地域別クラウドワークロードの分布が含まれます。専門家のコンセンサスに支えられた多変量回帰モデルが各ドライバーを予測し、5年間の指数平滑化予測に反映されます。サプライヤーの開示情報のギャップは、一次調査において検証された業界標準の比率を用いて補完されます。

データ検証と更新サイクル

アウトプットは独立した市場指標との差異チェックを受け、異常が検出された場合はシニアレビューおよび承認前に情報源との再検証が行われます。レポートは毎年更新され、重大な侵害や規制変更など、前提条件に影響を与えるマテリアルなイベントが発生した場合には中間更新が公開されます。

当社のクラウドセキュリティポスチャ管理ベースラインが意思決定者の信頼を獲得する理由

公表されている推計値が異なるのは、各社がスコープ、基準年、および換算方法を異なる形で選択しているためです。当社は純粋なCSPMの定義、現行の2025年通貨、および文書化された導入レバーに基づいており、ユーザーに一貫した基準を提供します。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要なギャップドライバー |

|---|---|---|

| USD 5.25 B(2025年) | Mordor Intelligence | - |

| USD 5.75 B(2024年) | Global Consultancy A | より広範なクラウドセキュリティスコープにDSPMおよびCASBの要素が混在 |

| USD 2.66 B(2024年) | Trade Journal B | 保守的な普及率の前提とマネージドサービスの除外 |

これらの対比は、スコープのずれや時代遅れのベースラインが混入した場合に、評価額が大きく変動することを示しています。すべての数値を透明性のある変数と再現可能なモデルに基づかせることで、Mordor Intelligenceはクライアントが信頼できる、バランスの取れた、説明可能なベースラインを提供します。

レポートで回答される主要な質問

クラウドセキュリティポスチャマネジメント市場は2026年にどのくらいの規模に達すると予測されていますか?

クラウドセキュリティポスチャマネジメント市場規模は2026年に60億4,000万米ドルに達すると予測されています。

2031年までに最も速く拡大するセグメントはどれですか?

サービスは、組織がポスチャの検出結果を運用化してサイバーセキュリティのスキルギャップを埋めるためのマネージド専門知識を求めるにつれて、年平均成長率15.12%で成長すると予測されています。

SaaSデプロイメントにおけるクラウドセキュリティポスチャマネジメント市場規模はどのくらいですか?

SaaS環境はクラウドセキュリティポスチャマネジメント市場規模の増加するシェアを占め、クラウド提供モデルの中で最高となる年平均成長率15.2%を記録すると予測されています。

最も強い成長機会を示す地域はどこですか?

アジア太平洋地域は、新たなデータ主権規制と政府プログラムに支援された大規模なパブリッククラウドイニシアチブにより、2031年にかけて年平均成長率15.55%でトップとなっています。

ベンダーはセキュリティオペレーションセンター内のアラート疲労にどのように対処していますか?

主要プラットフォームは現在、ビジネスへの影響度によってアラートを優先順位付けするAIアルゴリズムを組み込み、多くの場合ポリシー駆動の自動修復を実行し、手動トリアージの作業負荷を最大50%削減しています。

ヘルスケアがCSPMベンダーにとって重要な垂直市場になりつつある理由は何ですか?

電子健康記録の移行の加速と厳格な患者データ保護規則により、継続的なポスチャ監視が不可欠となり、ヘルスケアワークロードのツール採用が年平均成長率15.07%を記録するよう促しています。

最終更新日: