クラウドシステム管理ソフトウェア市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

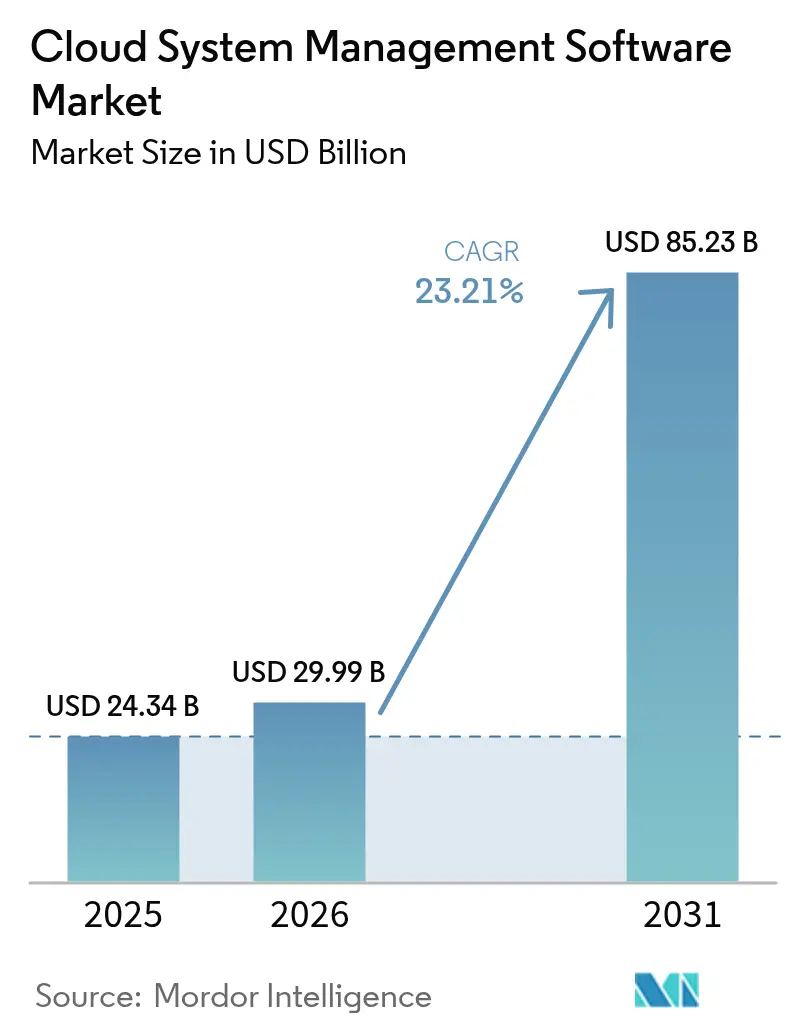

| 市場規模 (2026) | 29.99 十億米ドル |

| 市場規模 (2031) | 85.23 十億米ドル |

| 成長率 (2026 - 2031) | 23.21% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるクラウドシステム管理ソフトウェア市場分析

クラウドシステム管理ソフトウェア市場規模は、2025年の243億4,000万米ドルから2026年には299億9,000万米ドルに成長し、2026年~2031年の年平均成長率23.21%で2031年までに852億3,000万米ドルに達すると予測されています。企業がリアクティブな監視からマルチクラウドおよびハイブリッド環境全体にわたるプロアクティブなAI主導のオーケストレーションへと移行するにつれ、需要は高まっています。BroadcomによるVMwareの統合のような業界再編は戦略的な規模拡大を示していますが、この分野は特化型オブザーバビリティおよび自動化スタートアップが顧客を獲得するのに十分な程度には分散したままです。成長はまた、経営幹部レベルのコストガバナンス、GenAI(生成AI)GPUクラスターの管理ニーズ、ならびにスコープ3炭素会計および量子安全暗号化に紐付いた新しいテレメトリー層を反映しています。ログ、メトリクス、コスト、およびサステナビリティデータをクラウド横断的に統合できるベンダーは、引き続きプレミアム価格決定力を獲得しています。

主要レポートのポイント

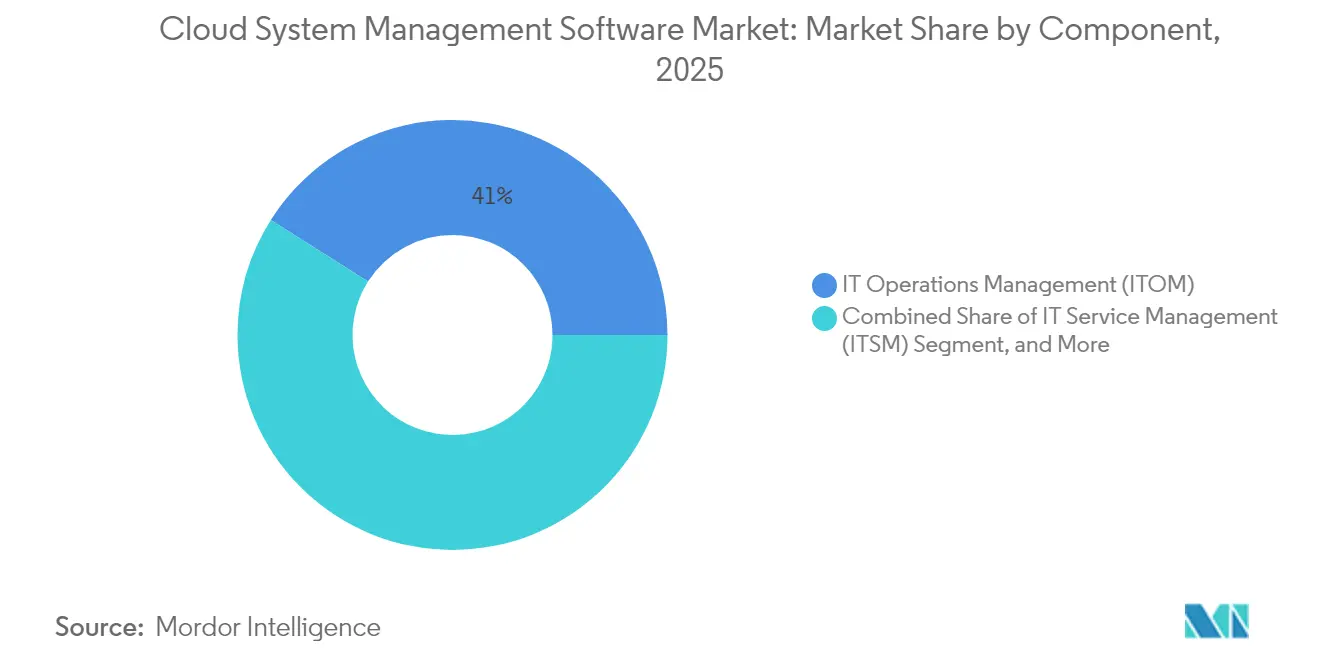

- コンポーネント別では、ITオペレーション管理が2025年のクラウドシステム管理ソフトウェア市場シェアの41.02%をリードし、ITオートメーションおよび構成管理は2031年にかけて年平均成長率24.18%で拡大しています。

- 導入モデル別では、パブリッククラウド導入が2025年のクラウドシステム管理ソフトウェア市場で収益シェアの52.21%を占め、ハイブリッドクラウドが年平均成長率24.42%で最も急速に成長するアプローチとなっています。

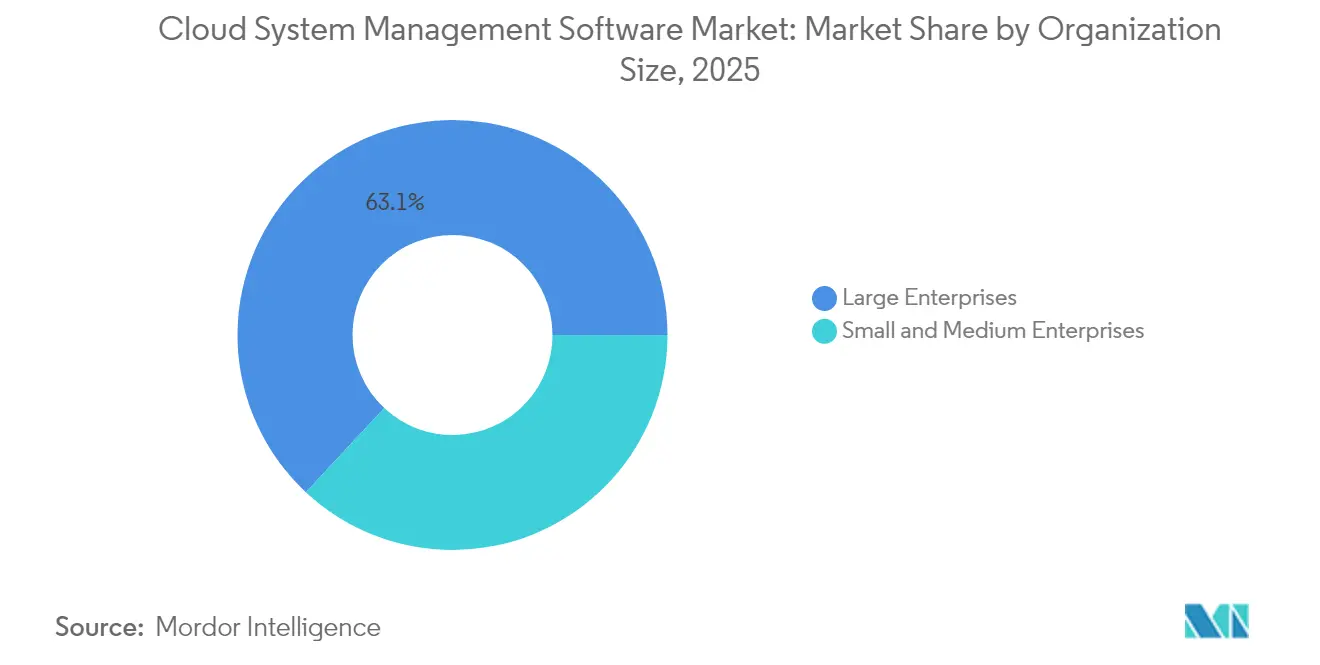

- 組織規模別では、大企業が2025年のクラウドシステム管理ソフトウェア市場において支出の63.05%を占めていますが、中小企業は年平均成長率24.58%で成長しています。

- エンドユーザー産業別では、ITおよび通信が2025年のクラウドシステム管理ソフトウェア市場収益の29.12%を生み出し、ヘルスケアが年平均成長率23.89%で最も速いペースで成長しています。

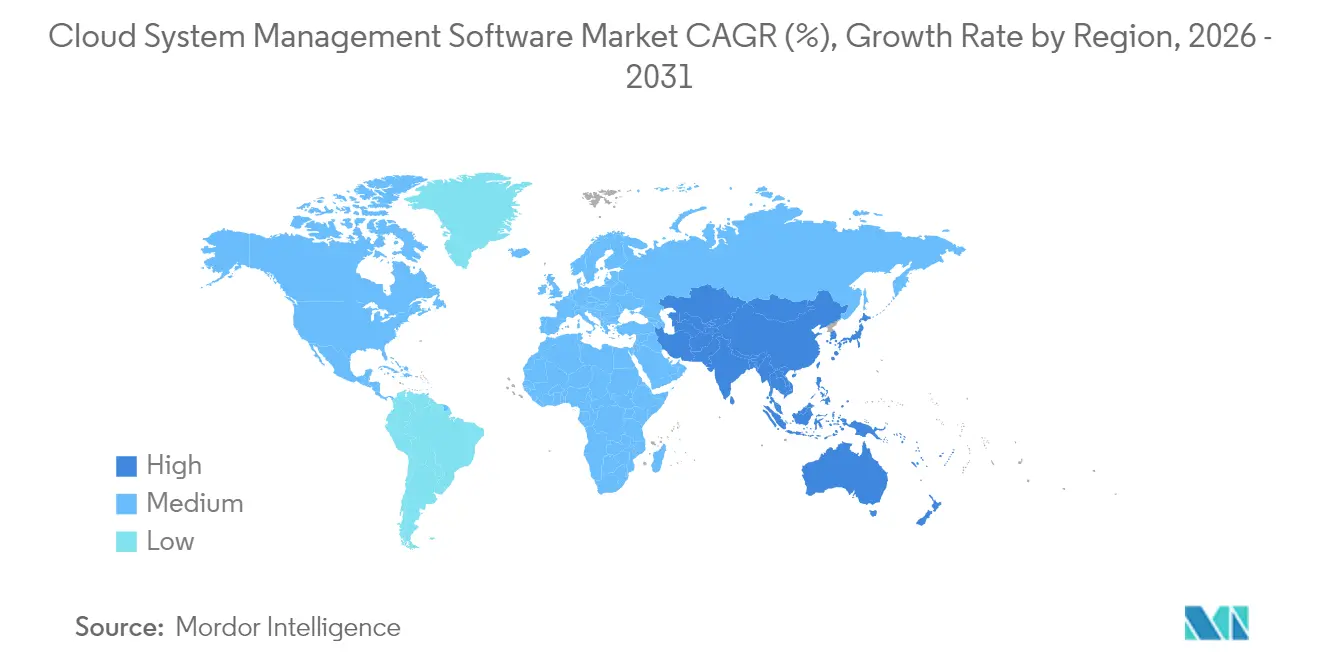

- 地域別では、北米が2025年のクラウドシステム管理ソフトウェア市場収益の38.26%を占め、アジア太平洋地域は2031年までに年平均成長率23.98%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルクラウドシステム管理ソフトウェア市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | 年平均成長率予測への影響(約)% | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| マルチクラウドおよびハイブリッド導入の爆発的拡大 | +5.2% | 北米および欧州で最高強度、グローバル規模 | 中期(2~4年) |

| ユニファイドオブザーバビリティへの需要を促進するシフトレフトDevOps | +4.8% | 北米、欧州、アジア太平洋の主要都市圏 | 短期(2年以下) |

| クラウドコスト管理の経営幹部レベルのマンデートとしてのFinOps | +4.3% | 北米および欧州主導、グローバル規模 | 短期(2年以下) |

| GenAI対応GPUオーケストレーション層の台頭 | +3.9% | 北米、中国、一部アジア太平洋市場 | 中期(2~4年) |

| クラウド管理プラットフォームに組み込まれたサステナビリティ報告義務(スコープ3) | +2.7% | 欧州、北米、アジア太平洋へ拡大中 | 長期(4年以上) |

| クラウド管理スタックに参入する量子安全暗号モジュール | +1.9% | 北米、欧州、グローバルの政府セクター | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

マルチクラウドおよびハイブリッド導入の爆発的拡大

組織は2024年に平均2.6のパブリッククラウドを運用しており、前年の2.2から増加し、プロバイダーが増えるごとに可視性のギャップが拡大しました。[1]Flexera、「2024年クラウドの現状レポート」、flexera.com AWS、Azure、およびGoogle Cloud全体でテレメトリーを正規化するプラットフォームは、手動スクリプティングを必要とするポイントツールを駆逐しています。Terraformプロバイダーなどの事前構築済みコネクターおよびポリシー変換キットは、展開を加速しコンプライアンスを向上させています。企業は現在、一貫性のないツールを最適化における最大の障壁として挙げており、プロプライエタリAPIを隠蔽する抽象化層への需要を強化しています。

ユニファイドオブザーバビリティへの需要を促進するシフトレフトDevOps

DevOpsチームはコミット時にコードを計装し、平均障害復旧時間を40%短縮し、オブザーバビリティをデベロッパーの関心事へと引き上げています。ユニファイドプラットフォームはトレース、メトリクス、およびビジネスKPIを相関させ、エンジニアがユーザーに影響が及ぶ前に設定ミスを特定できるようにしています。フルスタックオブザーバビリティを採用するNew Relicの顧客はアラートノイズを35%削減しています。DatadogによるBits AIの2024年買収は、LLM(大規模言語モデル)を活用した根本原因分析をメインストリームのオペレーションに取り込み、平易な言語による説明を差別化要因に転換しました。

クラウドコスト管理の経営幹部レベルのマンデートとしてのFinOps

クラウドの請求書がCFOによって精査される中、リアルタイム予算アラートおよびチャージバックモデルは、管理スイートをITユーティリティから財務ガバナンスプラットフォームへと移行させています。自動化されたライトサイジングおよびアイドルリソース回収を採用した企業は、ハイパースケーラーのケーススタディによれば、6か月以内に無駄を約3分の1削減しています。[2]AWS、「カーボンアウェアワークロード配置」、aboutamazon.com 主要スイートは、アイドルリソース、リザーブドインスタンスのギャップ、および数週間ではなく数分で支出急増にフラグを立てる異常検知を表示します。

GenAI対応GPUオーケストレーション層の台頭

大規模言語モデルのトレーニングおよびファインチューニングは、突発的なGPUクラスターを消費します。オンプレミスおよびパブリックリソース全体でアクセラレーターをスケジュールするクラウド管理プラットフォームは、利用率を従来のベースラインの約60%から中程度の80%台にまで押し上げています。自動スポット入札やマルチリージョンフェイルオーバーなどの機能は、トレーニングワークロードで最大40%のコスト削減をもたらします。そのため企業は、GPU効率とワークロードレベルのコスト帰属を組み合わせたユニファイドスケジューラーを高く評価しています。

制約要因の影響分析*

| 制約要因 | 年平均成長率予測への影響(約)% | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| コントロールプレーンへのサイバー攻撃の激化 | -2.8% | 北米および欧州で深刻、グローバル規模 | 短期(2年以下) |

| クラウドオペレーションおよびAIOpsにおける継続的な人材不足 | -2.1% | アジア太平洋および新興市場で最も深刻、グローバル規模 | 中期(2~4年) |

| プロプライエタリテレメトリーAPIの不透明なライセンス | -1.6% | 北米および欧州のマルチクラウド企業に特に影響、グローバル規模 | 中期(2~4年) |

| エッジからクラウドへのデータ主権の断片化 | -1.4% | 欧州、アジア太平洋、中東、他地域への規制波及あり | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

コントロールプレーンへのサイバー攻撃の激化

集中型コントロールプレーンは高価値な認証情報および構成データを保有しています。2024年のSnowflakeの侵害事件は、侵害された管理者アカウントに起因し、マルチテナントリスクを露わにし、企業がハードウェアバックドMFAおよびイミュータブル監査ログを採用するよう促しました。アイデンティティプロバイダーにおける類似インシデントは、サードパーティ統合への精査を強化しました。規制当局は現在、最小権限と継続的認証を適用するゼロトラストアーキテクチャを推奨しています。厳格なセキュリティ管理を実証できないベンダーは、特に規制産業において、より長い調達サイクルに直面することが多くなっています。

クラウドオペレーションおよびAIOpsにおける継続的な人材不足

クラウドアーキテクトおよびサイトリライアビリティエンジニアなど、世界的に数百万人規模の人材不足があると推定されています。中小企業は最も苦慮しており、異常検知閾値の調整やAI生成の根本原因分析の解釈が可能な専門スタッフを採用するための予算が不足しています。ベンダーはガイド付きワークフロー、事前構築済みダッシュボード、および自然言語クエリを組み込んで障壁を低減しています。しかし、上級ユーザーはより深い設定可能性を必要とすることが多いです。クラウドプロバイダーの認定プログラムは拡充されていますが、人材パイプラインは需要に対して少なくとも18か月~24か月遅れたままです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:DevOpsの成熟に伴うオートメーションの進展

ITオートメーションおよび構成管理は、組織が手動スクリプトをインフラストラクチャーのコード化(Infrastructure-as-Code)という宣言的な手法に置き換えるにつれ、コンポーネントの中で最も速いペースで年平均成長率24.18%を記録する軌道にあります。ITオートメーションのクラウドシステム管理ソフトウェア市場規模は、2025年の96億7,000万米ドルから2031年までに354億5,000万米ドルに成長すると予測されています。HashiCorpのTerraformのベンダー中立言語は現在、数千のリソースタイプを管理しており、パブリッククラウドとオンプレミスシステムにまたがるツールへの需要を強化しています。ITオペレーション管理は、ユニファイドオブザーバビリティが基盤として重要であり続けるため、2025年のクラウドシステム管理ソフトウェアの市場シェアの41.02%を維持しました。CiscoによるSplunkの買収などのM&Aは、ネットワークテレメトリーとアプリケーショントレースを融合させ、可視性のギャップを埋めています。

企業はますます、プロビジョニング、構成、ランタイム監視、およびサービス管理をエンドツーエンドでカバーするプラットフォームを求めています。Argo CDやFluxなどのKubernetesネイティブプロジェクトはGitOpsワークフローを拡張し、ITSMスイートはAIチャットを統合してチケットをより効率的に解決します。レガシー環境を持つチームにとっては、エージェントレスディスカバリーおよびドリフト検知が移行ロードマップを加速しトイルを削減します。オブザーバビリティとオートメーションの収束は、統合されたポートフォリオを提供するベンダーがニッチなポイントソリューションを凌駕することを可能にします。

注記: 個別セグメントの全セグメントシェアはレポート購入後に利用可能

導入モデル別:データ主権への懸念によるハイブリッドアーキテクチャの急増

パブリッククラウドは2025年に収益の52.21%を維持しましたが、データ主権義務の高まりによりハイブリッドモデルが年平均成長率24.42%で拡大しています。ハイブリッドクラウドソリューションのクラウドシステム管理ソフトウェア市場規模は、2031年までに448億米ドルを超えると予測されています。EU(欧州連合)規則は現在、プロバイダーに対してペナルティなしにデータポータビリティを可能にすることを義務付けており、ワークロード配置を抽象化するKubernetesなどのオープンオーケストレーション層への需要を強化しています。AWS Outposts、Azure Arc、およびGoogle AnthosはパブリッククラウドのAPIを顧客のデータセンターに展開し、チームに分散したリソースのための単一コントロールプレーンを提供しています。

プライベートクラウドは規制対象ワークロードに関連し続けていますが、資本集約性のために成長が緩慢です。企業は、個人識別情報をオンプレミスに保持しながら分析をハイパースケールリージョンにバースト可能にするためにハイブリッドを採用しています。したがって、ロケーション全体にわたるユニファイドコスト配分、セキュリティポスチャー管理、およびオブザーバビリティは交渉不可能な要件となっています。オンプレミスとパブリックエンドポイント間で機能同等性を欠くベンダーは、顧客が一貫したエクスペリエンスに基づいて統合するにつれ、解約リスクに直面します。

組織規模別:SaaSプラットフォームによる中小企業のギャップ縮小

大企業は、高度なガバナンスを必要とする広大なマルチクラウド環境により、2025年の支出の63.05%を占めました。しかし、中小企業は消費ベースの価格設定とノーインストールのSaaSオンボーディングが障壁を下げるにつれ、年平均成長率24.58%で加速しています。中小企業購買者のクラウドシステム管理ソフトウェア市場規模は、2031年までに236億米ドルを超える見込みです。DatadogやNew Relicなどのベンダーは、無料または低コストの価格帯とガイド付きセットアップで数時間以内に価値を明確にすることで、このコホートを獲得しています。

専任のSRE(サイトリライアビリティエンジニア)チームを持たないミッドマーケット企業にとっては、深い設定可能性よりも使いやすさが優先されます。自然言語クエリ、自動ベースライン設定、および規範的な修復は、前述の人材依存度を軽減します。逆に、大企業は複雑なITサービスカタログに対応するために、きめ細かいロールベースアクセス制御、カスタム統合、およびAPIの拡張性を求め続けています。各セグメントが独自のペースで機能を採用できるモジュール型製品ラインが、現在の市場リーダーを差別化しています。

注記: 個別セグメントの全セグメントシェアはレポート購入後に利用可能

エンドユーザー産業別:EHR移行によるヘルスケアの加速

ITおよび通信は、オペレーターが5Gエッジコンピューティングを収益化するためにクラウド管理を活用する中、2025年収益の29.12%を維持しました。ヘルスケアおよびライフサイエンスセクターは、電子健康記録の現代化と遠隔医療のスケールアウトを牽引力として、2031年まで年平均成長率23.89%で最も急速な成長軌道を示しています。ヘルスケアのクラウドシステム管理ソフトウェア市場シェアは、HIPAAおよび同様の規制が監査対応ロギングおよび暗号化キーローテーションを義務付けるため、10年末までに12.34%を超えると予測されています。

BFSI(銀行・金融サービス・保険)セクターはリアルタイム支出を上限として設定するためにコストガバナンスダッシュボードをコンソールに直接組み込み、製造業は予知保全のためにIoT(モノのインターネット)テレメトリーをERPバックエンドと調整しています。小売チェーンはPOS(販売時点情報管理)フィードと在庫分析を相関させてダイナミックプライシングに役立て、物流企業はハイブリッドクラウド全体でルート最適化を自動化しています。各業界は可視性の統一を重視しながら、独自のコンプライアンスフレームワークに合わせたポリシーを調整しており、設定可能なレポートテンプレートが重要な機能となっています。

地域分析

北米は2025年のクラウドシステム管理ソフトウェア市場において収益の38.26%をリードし、早期のAIOps(AI運用)導入と厳格な侵害通知法規により、集中型セキュリティイベント相関のプレミアムが高まっています。米国企業はまた、ハイパースケーラーの地域的存在とオブザーバビリティスタートアップの密なエコシステムから恩恵を受けており、イノベーションとパートナーシップの速度を加速させています。BroadcomによるVMwareの統合やCiscoによるSplunkの統合などの業界再編の動きは、統合されたコントロールプレーンを求めるFortune 500ユーザー間の競争を際立たせ、支出モメンタムを高く維持しています。

アジア太平洋地域は2031年まで23.98%の最も速い成長率を記録すると予測されています。インドの公共セクターのクラウドマンデートは、政府データをMeghRaj(メグラジ)フレームワークの下で国内に留めることを要求しており、ローカルデータセンターとハイパースケール容量を融合するハイブリッドアーキテクチャを推進しています。中国のサイバーセキュリティおよびデータセキュリティ法は、重要インフラオペレーターを国内プロバイダーを基盤とするソブリンクラウドスタックへと向かわせています。日本のデジタル庁の施策は、コスト、サステナビリティ、およびセキュリティのメトリクスをベンダー横断的に統合するマネージドプラットフォームへと企業をさらに誘引しています。

欧州はデータ主権論争の中心にあり、GDPRおよび2024年EU(欧州連合)データ法が企業に機密ワークロードをオンプレミスに保持しながら分析をパブリッククラウドにバーストするよう促しています。ドイツのBSI(連邦情報セキュリティ庁)はベンダーロックインを軽減するためのマルチクラウド設計を推進し、オープンオーケストレーション層の採用を促しています。中東のソブリンウェルスファンドによるハイパースケール施設への投資はローカル企業のレイテンシーを短縮し、アフリカのモバイルファースト経済は帯域幅制約のある環境でも機能する軽量なAPIドリブンスイートを重視しています。ラテンアメリカのGDPR類似規制も同様に、きめ細かいアクセス制御と監査可能性を持つ管理ツールの採用を加速させています。

競合環境

クラウドシステム管理ソフトウェア産業は適度に分散したままです。上位5社であるVMware(Broadcom)、Microsoft Corporation、Amazon Web Services, Inc.、ServiceNow, Inc.、およびInternational Business Machines Corporationは、2024年に推定48%のシェアを保有しており、単一企業で15%を超える企業はありません。BroadcomによるVMwareの統合はハイブリッドクラウドのライセンス戦略を引き締めましたが、価格設定に対する顧客の不安がRed Hat OpenShiftやTerraformなどのオープンソース代替品にスペースを開いています。International Business Machines Corporationの2024年のHashiCorp買収はマルチクラウドオートメーションプレイを強化し、ハイパースケーラーにまたがる宣言的な層を追加しました。

ハイパースケーラーはネイティブなコスト、セキュリティ、およびオブザーバビリティ機能を消費価格に組み込み、単一ベンダーへのロイヤルティを促進しています。しかし、特化型プロバイダーはクロスクラウドの課題に対処し、APIファーストのアーキテクチャを提供し、大規模言語モデルを活用した根本原因分析に注力することで繁栄しています。Datadog, Inc.は2025年に32%の前年比収益成長を報告し、顧客がKubernetes、サーバーレス、およびエッジワークロードの統合監視を求めました。New Relic, Inc.、Dynatrace, Inc.、Harness Inc.、およびCloudBolt Software, Inc.は使用量ベースのライセンス、継続的デプロイメントフック、およびポリシーのコード化フレームワークで差別化しています。

戦略的な動きはAIとサステナビリティを強調しています。International Business Machines Corporationは予測容量アルゴリズムで数十の特許を申請し、Google LLCの知的財産の焦点はカーボンアウェアスケジューリングと量子安全鍵ローテーションにあります。Cisco Systems, Inc.によるSplunk Inc.の吸収はネットワークとセキュリティテレメトリーを単一の分析レイクに統合しています。小規模なディスラプターは、ハイパースケーラーの盲点、エッジからクラウドへのオーケストレーション、マルチクラウドコスト帰属、およびニッチな規制へのコンプライアンスを活用し、ベンダーロックインに抵抗するアカウントを獲得しています。

クラウドシステム管理ソフトウェア産業リーダー

International Business Machines Corporation

Microsoft Corporation

VMware, Inc.

BMC Software, Inc.

Cisco Systems, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年11月:Microsoft Corporationはazureモニター予測インサイトを一般提供リリースしました。このサービスは機械学習モデルを適用し、リソースへの負荷とパフォーマンスの低下を発生の72時間前までに予測し、その後Azure Resource Managerと連携して追加容量を自動的に立ち上げます。これは早期ロールアウトにおいて予期しないダウンタイムをすでに約40%削減しています。

- 2025年10月:Datadog, Inc.はCloud Cost Intelligenceを導入しました。これはインフラストラクチャー支出をトランザクションあたりの収益や顧客獲得コストなどのビジネスメトリクスと結びつけるFinOpsアドオンです。生成AIによる推奨事項が、価格とパフォーマンスのバランスをとるアーキテクチャ変更へとエンジニアを導き、リアルタイムのROI追跡に対するCFOの高まる要求に応えています。

- 2025年9月:AWSはAmazon CloudWatchサステナビリティダッシュボードを公開し、チームにワークロードレベルのライブ炭素排出量データを提供し、再生可能エネルギーが豊富なリージョンにバッチジョブを移動する場所を提案しています。このダッシュボードはAWSカーボンフットプリントツールと連携し、EUの企業サステナビリティ報告指令(CSRD)に基づくスコープ3報告規則と整合しています。

- 2025年8月:Google LLCはKubernetesコントロールプレーンに耐量子暗号化を追加することでコンフィデンシャルコンピューティングのラインナップを拡充し、NISTが承認したCRYSTALS-Kyberアルゴリズムを採用してクラスタートラフィックを将来の量子脅威から保護しました。これは長期的な暗号レジリエンスを求める連邦および防衛クライアントから歓迎されています。

グローバルクラウドシステム管理ソフトウェア市場レポートの範囲

クラウドシステム管理ソフトウェア市場とは、クラウドベースのシステムおよびサービスを管理・最適化するために設計されたソフトウェアソリューションの市場を指します。これらのソリューションにより、組織はクラウドインフラストラクチャーを監視、自動化、および制御し、効率的なオペレーションとリソース利用を確保することができます。

クラウドシステム管理ソフトウェア市場レポートは、コンポーネント別(ITオペレーション管理、ITサービス管理、ITオートメーションおよび構成管理)、導入モデル別(パブリッククラウド、プライベートクラウド、ハイブリッドクラウド)、組織規模別(大企業および中小企業)、エンドユーザー産業別(ITおよび通信、銀行・金融サービス・保険(BFSI)、ヘルスケアおよびライフサイエンス、製造業、小売・消費者サービス、運輸・物流、メディアおよびエンターテインメント、政府・公共セクター)、地域別(北米、南米、欧州、アジア太平洋、中東およびアフリカ)に区分されています。市場予測は金額ベース(米ドル)で提供されます。

| ITオペレーション管理(ITOM) |

| ITサービス管理(ITSM) |

| ITオートメーションおよび構成管理(ITACM) |

| パブリッククラウド |

| プライベートクラウド |

| ハイブリッドクラウド |

| 大企業 |

| 中小企業(SMEs) |

| ITおよび通信 |

| 銀行・金融サービス・保険(BFSI) |

| ヘルスケアおよびライフサイエンス |

| 製造業 |

| 小売・消費者サービス |

| 運輸・物流 |

| メディアおよびエンターテインメント |

| 政府・公共セクター |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| オランダ | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東およびアフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| コンポーネント別 | ITオペレーション管理(ITOM) | ||

| ITサービス管理(ITSM) | |||

| ITオートメーションおよび構成管理(ITACM) | |||

| 導入モデル別 | パブリッククラウド | ||

| プライベートクラウド | |||

| ハイブリッドクラウド | |||

| 組織規模別 | 大企業 | ||

| 中小企業(SMEs) | |||

| エンドユーザー産業別 | ITおよび通信 | ||

| 銀行・金融サービス・保険(BFSI) | |||

| ヘルスケアおよびライフサイエンス | |||

| 製造業 | |||

| 小売・消費者サービス | |||

| 運輸・物流 | |||

| メディアおよびエンターテインメント | |||

| 政府・公共セクター | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| オランダ | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| その他のアジア太平洋 | |||

| 中東およびアフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主な質問

クラウドシステム管理ソフトウェア市場の現在の規模はどれくらいですか?

市場は2026年に299億9,000万米ドルと評価されており、2031年までに852億3,000万米ドルに達すると予測されています。

この分野で最も急速に成長しているコンポーネントはどれですか?

ITオートメーションおよび構成管理が成長をリードしており、組織がインフラストラクチャーのコード化(Infrastructure-as-Code)およびポリシーのコード化(Policy-as-Code)ワークフローを採用するにつれ、年平均成長率24.18%で拡大しています。

ハイブリッド導入がパブリックのみの導入を上回る速度で成長しているのはなぜですか?

データ主権義務とレイテンシーに敏感なワークロードが企業をオンプレミスと複数のクラウドプロバイダーの融合に向かわせており、ハイブリッドアプローチで年平均成長率24.42%をもたらしています。

2031年まで最も高い採用率を示す産業はどこですか?

電子健康記録の移行と厳格なコンプライアンスニーズに牽引されたヘルスケアおよびライフサイエンスが、年平均成長率23.89%を記録すると予測されています。

最も急速な市場拡大が見込まれる地域はどこですか?

アジア太平洋地域はインドと中国のソブリンクラウドマンデートおよび日本のデジタル政府プログラムにより、年平均成長率23.98%で成長すると予測されています。

最終更新日: