クラウドベースのビジネスアナリティクス市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

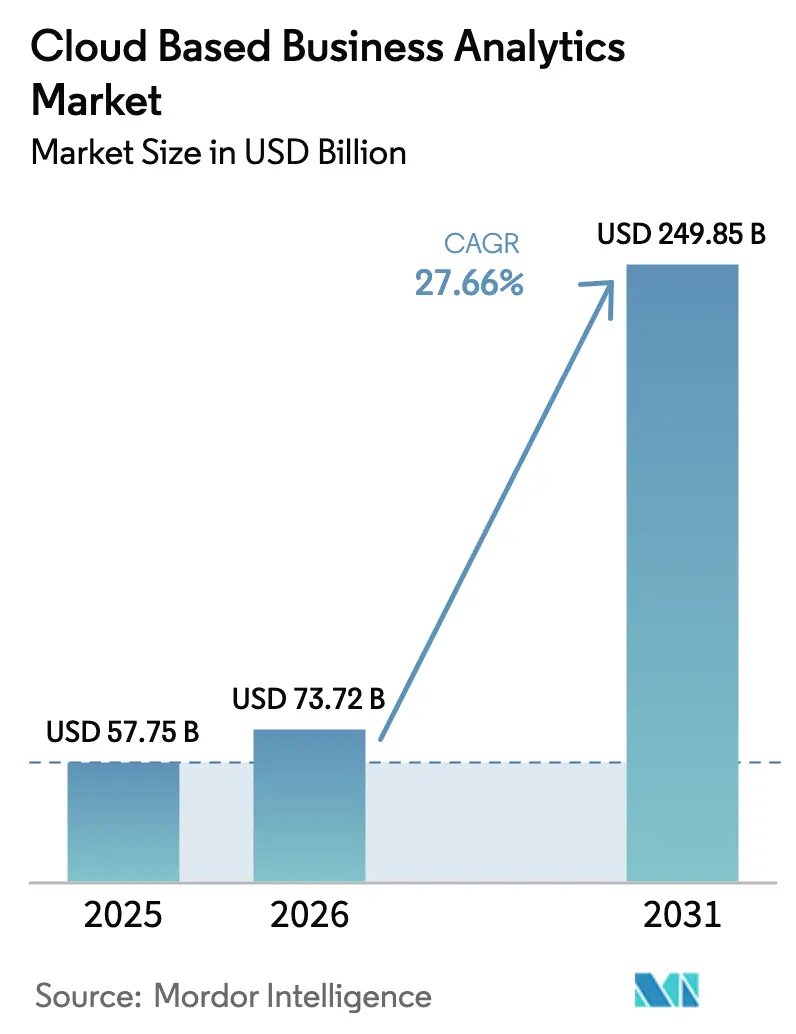

| 市場規模 (2026) | 73.72 十億米ドル |

| 市場規模 (2031) | 249.85 十億米ドル |

| 成長率 (2026 - 2031) | 27.66% CAGR |

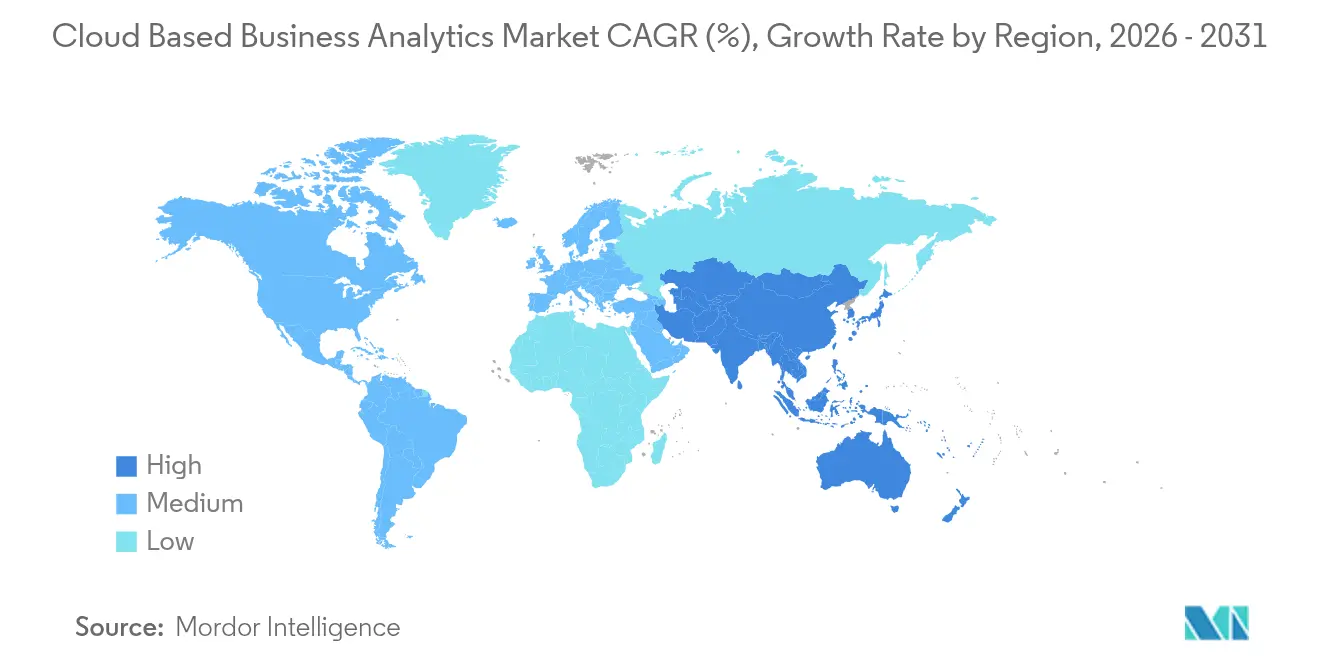

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるクラウドベースのビジネスアナリティクス市場分析

クラウドベースのビジネスアナリティクス市場規模は2026年に730億7,200万米ドルと推定され、2025年の577億5,000万米ドルから成長し、2031年には2,498億5,000万米ドルに達する見込みで、2026年〜2031年にかけて年平均成長率27.66%で成長します。データ駆動型意思決定への需要の高まり、オンプレミスからクラウドネイティブ展開へのシフト、および生成AIの急速な統合がこの急激な拡大を支えています。企業は異種プラットフォーム間のデータ連携をサポートするマルチクラウド戦略を好む一方、プライバシー保護アーキテクチャが機密情報を守り、地域規制への準拠を確保しています。競争上の差別化は現在、AIを活用したインサイト、リアルタイムアナリティクス、および低レイテンシを実現し成果を加速する業界特化型ソリューションに集中しています。規制当局による監視の強化、エグレス費用の上昇、および人材不足が成長を抑制する一方で、複雑性を軽減するマネージドサービスおよび自動化ツールの機会を同時に拡大しています。その結果、クラウドベースのビジネスアナリティクス市場は、ハイパースケールインフラ、専門ソフトウェア、およびドメイン専門家サービスが収束してエンドツーエンドの分析価値を提供するエコシステムへと進化しています。

主要レポートのポイント

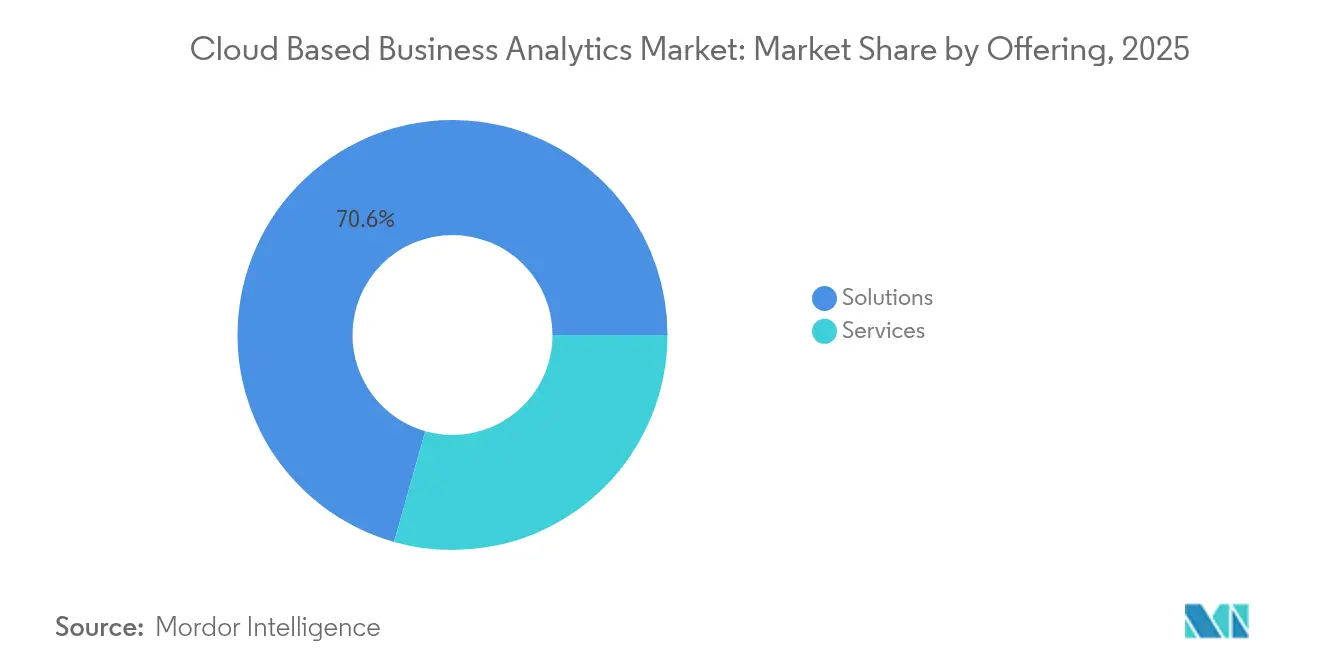

- 提供内容別では、ソリューションが2025年に70.62%の収益シェアを占め、一方サービスは2031年にかけて31.91%の年平均成長率で最も速く成長すると予測されています。

- 展開モデル別では、パブリッククラウドが2025年のクラウドベースのビジネスアナリティクス市場シェアの58.04%をリードし、プライベートクラウドは2031年にかけて35.20%の年平均成長率で拡大すると予想されています。

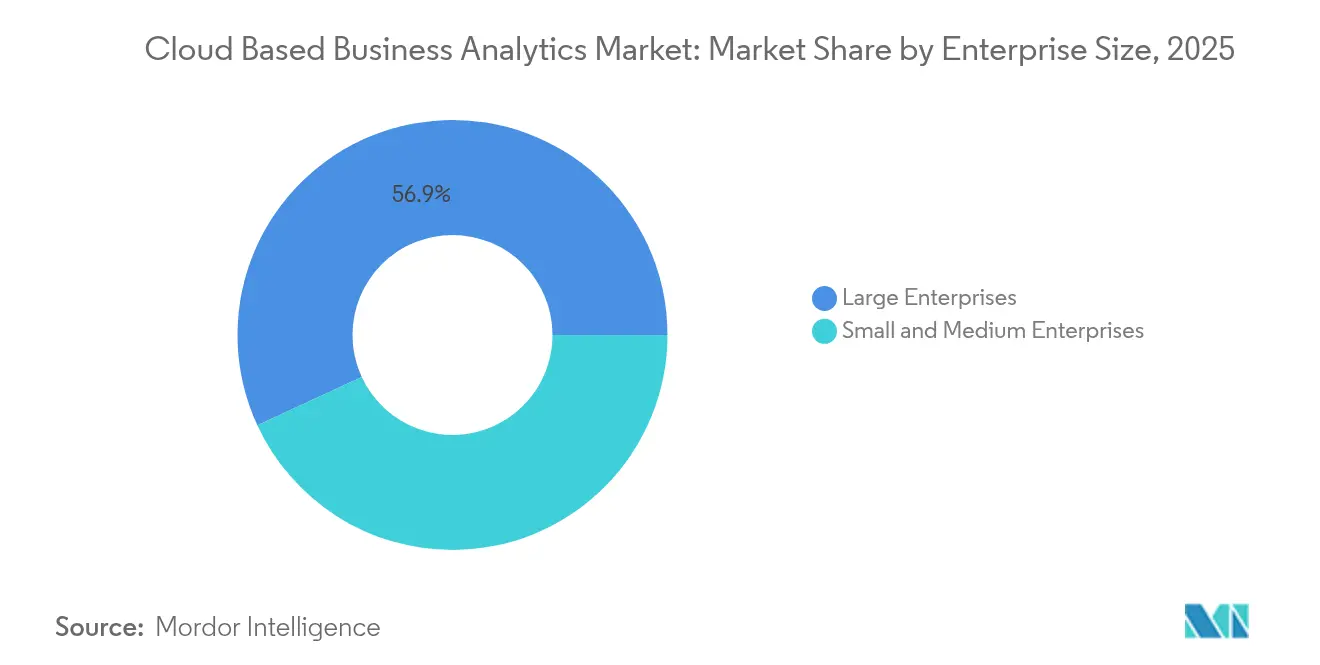

- 企業規模別では、大企業が2025年のクラウドベースのビジネスアナリティクス市場規模の56.89%を占め、中小企業は2031年にかけて30.93%の年平均成長率で成長すると予測されています。

- 業種別では、BFSIが2025年に27.93%の収益シェアでリードし、ヘルスケアは2031年にかけて32.54%の年平均成長率で成長すると予測されています。

- 地域別では、北米が2025年に42.06%の収益シェアを占め、アジア太平洋地域が同期間に33.86%の年平均成長率で最も速いペースを記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルクラウドベースのビジネスアナリティクス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| マルチクラウドデータ量の爆発的増加 | +8.2% | 北米およびアジア太平洋地域に集中するグローバル | 中期(2〜4年) |

| リアルタイム意思決定の必要性 | +6.8% | BFSIおよび製造業が主導するグローバル | 短期(2年以内) |

| 中小企業によるSaaSアナリティクスのデジタルファースト導入 | +5.4% | アジア太平洋地域が中心、ラテンアメリカへの波及 | 中期(2〜4年) |

| 分析近代化を推進する生成AIワークロード | +7.1% | 北米およびEUが先行し、アジア太平洋地域が追随 | 長期(4年以上) |

| FinOps主導のコストガバナンスアナリティクス需要 | +4.3% | 成熟したクラウド市場を重視するグローバル | 短期(2年以内) |

| プライバシー保護クリーンルームアナリティクスの台頭 | +3.7% | 規制フレームワークによるEUおよび北米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

マルチクラウドデータ量の爆発的増加

ハイブリッドおよびマルチクラウドの採用率は92%を超え、平均的な企業はすでに2.2のクラウドプロバイダーを利用しており、大きなデータの断片化を生み出しています。このような分散は統合の複雑性を増大させ、シングルクラウド環境と比較してデータ移動の課題を3倍にします。最新のアナリティクスプラットフォームは、リアルタイムフェデレーション、データメッシュ、およびゼロコピー共有機能でこのニーズに応え、成熟度が達成されるとインサイトサイクルを19%短縮します。[1]VMware、「現代企業のためのマルチクラウド戦略」、vmware.com

リアルタイム意思決定の必要性

高頻度取引、自動化製造、ダイナミック小売価格設定などのレイテンシに敏感なセクターは、ミリ秒単位で測定されるアナリティクスの応答を必要とします。5Gネットワークとエッジコンピューティングの融合により、IoTデータの45%がデバイス近傍で処理されるようになり、転送コストを削減し、行動の時点での即時介入を可能にしています。サージプライシングにリアルタイムアナリティクスを活用した小売業者は、15%〜25%の収益向上を実現しています。[2]Renesas Electronics Corporation、「エッジアナリティクスとIoTデータ処理」、renesas.com

中小企業によるSaaSアナリティクスのデジタルファースト導入

サブスクリプションベースのクラウドアナリティクスは資本障壁を取り除き、以前はインフラと専門知識が不足していた中小企業にエンタープライズグレードのインテリジェンスを届けます。中小企業におけるビジネスアナリティクスツールの認知度は現在70%に達しており、小売、eコマース、フィンテック全体で採用率が加速しています。ローコード機能により、技術者以外のユーザーも迅速にインサイトを提供できますが、財務上の制約とスキルギャップは依然として残っています。ガイド付きオンボーディング、バンドルトレーニング、および消費ベースの価格設定を特徴とする中小企業専用パッケージがこれらの障壁の軽減に役立っています。

分析近代化を推進する生成AIワークロード

生成AIインフラへのグローバル支出は2025年に6,440億米ドルに達すると予測されています。AIネイティブ処理のためにアップグレードした企業は、投資1ドルあたり3.71米ドルを超えるリターンを報告しています。クリーンルーム技術と差分プライバシーが機密データセットを保護しながら、大規模言語モデルの効果的なトレーニングを可能にしています。ベンダーはAIエージェントをアナリティクス層に直接組み込み、コンテキスト的なナラティブ生成、異常検知、および大規模なガイド付きデータ準備を可能にしています。[3]Snowflake、「AIエージェント発表」、snowflake.com

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 複雑な規制コンプライアンス(GDPR、CCPA、DPDPA) | -4.2% | EUが先行し、アジア太平洋地域および南北アメリカへ拡大 | 中期(2〜4年) |

| データセキュリティおよびデータ主権に関する継続的な懸念 | -3.8% | 規制産業を重視するグローバル | 短期(2年以内) |

| データモビリティを制限するクラウドエグレスコストの上昇 | -2.9% | マルチクラウド展開に影響するグローバル | 短期(2年以内) |

| クラウドネイティブアナリティクス人材の不足 | -3.1% | 北米およびEUで深刻なグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

複雑な規制コンプライアンス(GDPR、CCPA、DPDPA)

異なるプライバシー法により、企業はデータ居住、同意、および監査要件を満たす地域固有のアナリティクススタックを維持することを余儀なくされています。コンプライアンス支出は金融およびヘルスケア分野のクラウドアナリティクス予算の最大20%を吸収しており、ハイパースケール機能を犠牲にすることなくローカリゼーション要件に対応するソブリンクラウドゾーンへの関心を高めています。PILおよびDPDPAなどのヨーロッパおよびアジア太平洋地域の法令は国境を越えたデータ交換を複雑にし、統一されたグローバルアナリティクスアーキテクチャの構築を困難にしています。

クラウドネイティブアナリティクス人材の不足

2030年までに8,500万人以上のIT専門家が世界的に不足し、5兆5,000億米ドルの未実現産出損失をもたらすと予想されています。クラウドアナリティクスの職種は、エンジニアが分散アーキテクチャ、AIパイプライン、および進化するセキュリティフレームワークを理解する必要があるため、最も採用が困難な職種の一つです。自動化とマネージドサービスが部分的な救済策を提供していますが、戦略的設計とモデルのスチュワードシップには依然として経験豊富な専門家が必要であり、賃金インフレを激化させ、プロジェクトのタイムラインを遅延させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

提供内容別:ソリューションが支配的でサービスが加速

ソリューションセグメントは2025年収益の70.62%を生み出し、調達を簡素化し迅速な価値実現を提供するハイパースケールクラウドベンダーの統合プラットフォームに支えられています。しかし、マルチクラウド環境全体での実装の複雑性が、2031年にかけてプロフェッショナルおよびマネージドサービスの31.91%の年平均成長率を牽引しています。企業は、特に規制されたデータセットを扱う際に、安全なパイプラインの設計、AIエンジンの組み込み、およびコンプライアンス要件の充足のために専門家に依存しています。プロバイダーは、アドバイザリー、展開、最適化、およびFinOpsガバナンスを単一の契約にバンドルすることで支持を得ています。プラットフォームとサービス提供の間の調和により、ツールの乱立が減少し、ワークロードが地域をまたいでスケールするにつれてベンダーの粘着性が強化されます。

マネージドサービスの提供も、絶え間ない機能ロールアウトに対応してパフォーマンスの監視、コストの管理、およびパッチ適用の自動化のために拡大しています。サービスパートナーとプラットフォームオーナー間の継続的なコラボレーションにより、ダウンタイムが軽減され、AI機能の透明性と説明可能性が確保されます。2031年までに、購入者の40%以上が、消費された時間ではなくビジネス価値指標にサービス料金を合わせたアウトカムベースの契約を好むようになると予想されており、クラウドベースのビジネスアナリティクス市場における信頼できるパートナーの戦略的重要性が強化されます。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

展開モデル別:プライベートクラウドがデータ主権の必要性により台頭

パブリッククラウドは展開の58.04%を占め、オンデマンドのスケーラビリティと増え続けるアナリティクスツールのカタログに支えられています。しかし、データ主権と低レイテンシの需要が、機密ワークロードが国境を越えられない金融サービスおよびヘルスケアを中心に、プライベートクラウドを35.20%の年平均成長率で推進しています。グローバルプロバイダーによるソブリンクラウドイニシアチブは、クラウドの俊敏性を犠牲にすることなくローカリゼーション要件に対応する専用リージョン、契約上の保護、および第三者認証を提供しています。このような妥協が、機密データはプライベートインスタンスに残しながら、規制の少ない資産がパブリックの弾力性を活用する混合ポートフォリオを推進しています。

ハイブリッドおよびマルチクラウドパターンがアーキテクチャ計画を支配しており、92%の企業がロックインを回避しベストオブブリードサービスを活用するためにワークロードの可搬性を好んでいます。そのため、アナリティクスベンダーはインフラの違いを抽象化しガバナンスを統一するオーケストレーション層を拡張しています。クラウドベースのビジネスアナリティクス市場が詳細な制御を要求しながらもシームレスなインサイトパイプラインを期待する管轄区域に拡大するにつれて、このような相互運用性は当然の要件となるでしょう。

データタイプ別:非構造化データがイノベーションを牽引

構造化データは2025年の収益の63.68%を占め、トランザクションシステムの持続的な価値を示しています。それにもかかわらず、文書、画像、センサーフィードなどの非構造化データは、コンピュータビジョン、自然言語処理、および生成AIが新しいビジネスモデルを解放するにつれて、32.35%の年平均成長率で拡大しています。組織はこれらの資産をストレージの負債ではなく競争上の差別化要因として捉えるようになっています。ベンダーは、迅速な検索、要約、およびコンテンツ生成を提供するベクターデータベース、オブジェクトストレージ統合、およびAIネイティブクエリエンジンで対応しています。

JSONおよびIoTペイロードに代表される半構造化データは、APIエコシステムの発展と接続デバイスの普及に伴い安定した成長を享受しています。これらのダイナミクスが合わさって、スキーマリッチおよびスキーマレスの入力を調和させ、企業データの全スペクトルにわたってガバナンス、系譜、および可観測性を提供できるプラットフォームの必要性を強化しています。

企業規模別:中小企業がクラウドファーストアナリティクスを採用

大企業は2025年に56.89%の収益シェアを維持し、潤沢な予算とマルチドメインアナリティクスプログラムに支えられています。中小企業は最も速い動きを見せており、30.93%の年平均成長率を記録し、クラウドサブスクリプションが競争の場を平等にすることを示しています。摩擦のないサインアップ、バンドルされたAIアシスタント、および成長に応じた従量課金制の価格設定が、高度なインサイト生成を民主化しながら資本リスクを最小化しています。その結果、クラウドベースのビジネスアナリティクス市場に毎年参入する新規アナリティクス顧客のほぼ半数が中小企業セグメントから生まれています。

スキル不足は、人材獲得競争で競合他社を上回ることができる多国籍企業よりも、中小企業にとってより大きな障壁となっています。そのため、プラットフォームベンダーは、自動生成されたデータモデル、ガイド付きクエリ提案、および組み込みガバナンステンプレートを特徴とする自動化ファーストのロードマップを優先しています。これらの機能により、非専門家でも迅速に価値を引き出し、採用を持続させ、予算が逼迫した場合でも更新を正当化することができます。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

業種別:ヘルスケアがBFSIのリーダーシップを追い越して加速

BFSIは厳格な規制報告、リスクアナリティクス、および不正防止のニーズにより2025年収益の27.93%を占めました。32.54%の年平均成長率で拡大するヘルスケアは、クラウド対応の電子健康記録システム、AIベースの診断、および集団健康アナリティクスが中心的な役割を担うにつれて、リーダーシップの地位に近づいています。地域の償還モデルはアウトカム中心のケアに対してますます報酬を与えており、大規模で異種の患者データセットから導き出される予測インサイトへのインセンティブをさらに高めています。

小売およびeコマースは、ダイナミックプライシング、在庫最適化、および超パーソナライズされた体験のためにクラウドアナリティクスの採用を続けています。製造業はリアルタイムの品質検査と予知保全に依存し、ダウンタイムを削減し廃棄物を減らしています。公共部門の近代化とテレコムネットワークインテリジェンスが垂直需要に幅を加え、クラウドベースのビジネスアナリティクス市場が収益基盤の多様化を続けることを確保しています。

地域分析

北米は2025年収益の42.06%を生み出し、堅調な連邦クラウド支出、金融、ヘルスケア、テクノロジー全体での深い企業採用、および主要なハイパースケールプロバイダーへの近接性に支えられています。米国は民間機関の優先展開モデルとしてサービスとしてのソフトウェア(SaaS)を重視し、カナダは人材不足を補うためにスキルと自動化に着実に投資しています。規制の確実性と成熟したデジタルエコシステムが、普及率が飽和に近づいても成長を持続させています。

アジア太平洋地域は2031年にかけて33.86%の年平均成長率で最も速く成長する地域であり、政府のクラウドファーストの義務、加速するデジタルトランスフォーメーション、および拡大するデータセンターの設置面積に支えられています。中国、日本、インド、および韓国が大規模なインフラ投資で地域の拡大を牽引し、ASEAN諸国は国境を越えたデータフローを容易にする政策の調和から恩恵を受けています。アジア太平洋地域のコロケーション容量は2023年から2028年の間にほぼ倍増すると予想されており、拡大するアナリティクスワークロードのプールに対して強固な基盤を提供しています。

ヨーロッパは、決定論的なデータ居住保証を提供するプロバイダーを優遇するGDPRおよび国家主権の必要性に導かれ、着実な普及を経験しています。フランス、ドイツ、および英国が主要市場を構成していますが、EU加盟が技術移転を加速するにつれて東ヨーロッパ諸国もますます勢いを増しています。中東およびアフリカは、スマートシティプロジェクトを推進する石油資源豊富な湾岸諸国や、グローバルクラウドプロバイダーと提携するアフリカ全域の銀行エコシステムを中心に、初期段階ながら有望な機会を示しています。

競争環境

クラウドベースのビジネスアナリティクス市場は、適度な集中度と活発なイノベーションを融合させています。AWS、Microsoft、およびGoogle Cloudは合わせてグローバルクラウド支出の63%を占め、そのスケールを活用して小規模な競合他社よりも速くAIアクセラレータ、ベクターデータベース、およびドメイン固有モデルを導入しています。MicrosoftとGoogle CloudはAI関連ワークロードをAWSのほぼ2倍のペースで成長させており、AIサービスへの重心の移動を示しています。Oracleはマルチクラウドデータベースの勢いと2028年までに実質的な収益をもたらすと予想される300億米ドルの契約パイプラインを背景に、二桁成長を示しています。

Snowflake、Databricks、およびPalantirなどのベストオブブリードアナリティクスベンダーは、分離されたストレージとコンピュート、オープンデータフォーマット、および広範なAIツールを提供することで競争力を維持しています。SnowflakeによるAIエージェントとOpenFlowオーケストレーション層の最近のローンチは、複雑なパイプライン設計を簡素化するワークロード自動化への深い取り組みを示しています。戦略的なM&Aは、サプライヤーがプライバシー技術、ローコードML展開、およびドメイン専門知識のニッチな能力を獲得するにつれて活発なままです。IBMによるSnowflakeサービスのためのHakkodaの買収、SalesforceとGoogle CloudのGemini統合、およびCoreWeaveによる容易なAI開発のためのWeights and Biasesの買収がこの統合トレンドを示しています。

クラウドベースのビジネスアナリティクス業界リーダー

International Business Machines Corporation(IBM)

Microsoft Corporation

Amazon Web Services, Inc.

Google LLC(Alphabet Inc.)

Oracle Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Snowflakeはマルチ環境データワークフロー管理を加速するためにAIエージェントとOpenFlowプラットフォームをローンチしました。

- 2025年6月:Oracleの株価は、2028年度から年間300億米ドル以上の収益をもたらすと予想されるクラウド契約の開示後に急上昇しました。

- 2025年2月:SnowflakeはMicrosoft Azure OpenAIサービスを統合し、顧客がSnowflakeインターフェース内で最新のOpenAIモデルに直接アクセスできるようにしました。

- 2024年11月:SnowflakeはAnthropicと提携してCortex AIにClaudeモデルを組み込み、データパイプライン管理を強化するためにDatavoloを買収しました。

グローバルクラウドベースのビジネスアナリティクス市場レポートの範囲

クラウドベースのビジネスアナリティクスにより、組織はクラウドテクノロジーを使用してアルゴリズムでデータを収集、保存、分析し、ビジネスインサイトを見つけることができます。これはデータアナリティクスとビジネスインテリジェンス(BI)プロセスがベンダー管理インフラ上で行われるモデルです。

クラウドベースのビジネスアナリティクス市場は、タイプ別(ソリューション、サービス)、データタイプ別(構造化、非構造化)、企業別(中小企業、大企業)、エンドユーザー別(BFSI、ITおよびテレコム、ヘルスケア、小売およびeコマース、政府、その他のエンドユーザー)、地域別(北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカ)にセグメント化されています。市場規模と予測は、上記のすべてのセグメントについて金額(米ドル)ベースで提供されています。

| ソリューション |

| サービス |

| パブリッククラウド |

| プライベートクラウド |

| ハイブリッド/マルチクラウド |

| 構造化データ |

| 半構造化データ |

| 非構造化データ |

| 大企業 |

| 中小企業 |

| BFSI |

| ITおよびテレコム |

| ヘルスケアおよびライフサイエンス |

| 小売およびeコマース |

| 政府および公共部門 |

| 製造 |

| その他(エネルギー、メディアなど) |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| ヨーロッパ | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東およびアフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| ケニア | ||

| その他のアフリカ | ||

| 提供内容別 | ソリューション | ||

| サービス | |||

| 展開モデル別 | パブリッククラウド | ||

| プライベートクラウド | |||

| ハイブリッド/マルチクラウド | |||

| データタイプ別 | 構造化データ | ||

| 半構造化データ | |||

| 非構造化データ | |||

| 企業規模別 | 大企業 | ||

| 中小企業 | |||

| 業種別 | BFSI | ||

| ITおよびテレコム | |||

| ヘルスケアおよびライフサイエンス | |||

| 小売およびeコマース | |||

| 政府および公共部門 | |||

| 製造 | |||

| その他(エネルギー、メディアなど) | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| ヨーロッパ | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他のヨーロッパ | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリアおよびニュージーランド | |||

| その他のアジア太平洋 | |||

| 中東およびアフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| ケニア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

クラウドベースのビジネスアナリティクス市場の2031年の予測値はいくらですか?

市場は27.66%の年平均成長率で拡大し、2031年までに2,498億5,000万米ドルに達すると予測されています。

最も速く成長している展開モデルはどれですか?

プライベートクラウドが最も高い成長を示しており、データ主権規制の強化に伴い2031年にかけて35.20%の年平均成長率を記録すると予想されています。

中小企業がクラウドアナリティクスをこれほど急速に採用しているのはなぜですか?

SaaSプラットフォームは大規模な資本支出を不要にし、自動化されたオンボーディングを提供し、中小企業の予算に合ったサブスクリプション価格を提供することで、セグメントの30.93%の年平均成長率を牽引しています。

最も速い拡大が見込まれる業種はどれですか?

ヘルスケアがクラウドベースの電子健康記録、AI診断、および集団健康アナリティクスに支えられ、32.54%の年平均成長率で首位に立っています。

最終更新日: