欧州クラウドコンピューティング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

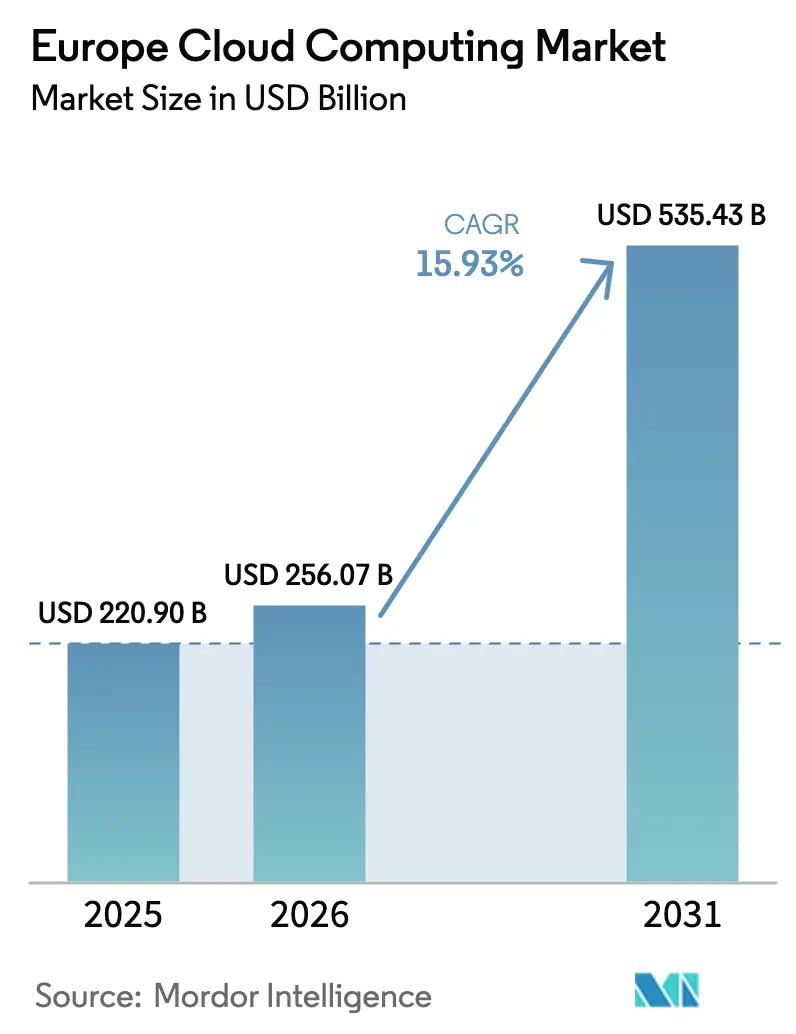

| 基準年の市場規模 (2025) | 220.90 十億米ドル |

| 市場規模 (2026) | 256.07 十億米ドル |

| 市場規模 (2031) | 535.43 十億米ドル |

| 成長率 (2026 - 2031) | 15.93% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる欧州クラウドコンピューティング市場分析

欧州クラウドコンピューティング市場規模は、2025年の2,209億米ドルから2026年には2,560億7,000万米ドルへと成長し、2026年から2031年にかけて年平均成長率15.93%で2031年までに5,354億3,000万米ドルに達すると予測されています。この堅調な成長は、デジタル主権への優先度の高まり、地政学的緊張の激化、およびデータを欧州域内に留めることを義務付ける複雑な規制環境に支えられています。ドイツの78億ユーロ(90億2,000万米ドル)規模のAWS欧州ソブリンクラウド構築からフランスのBleuプラットフォーム立ち上げに至るまで、一連のソブリンクラウドプログラムが地域全体のインフラ展開モデルを変革しています。測定可能なエネルギー効率目標、準拠プラットフォームへの開発者需要、官民資金調達メカニズムがサービス普及を継続的に押し上げる一方、独占禁止法に関する調査の増加は競争行動における将来的な調整を示唆しています。エネルギー供給の制約とサイバーリスクへの露出は抑制要因として機能しつつも、よりグリーンなアーキテクチャと高度なセキュリティ管理におけるイノベーションを促進し、欧州クラウドコンピューティング市場をイノベーション主導の軌道に乗せ続けています。

レポートの主要ポイント

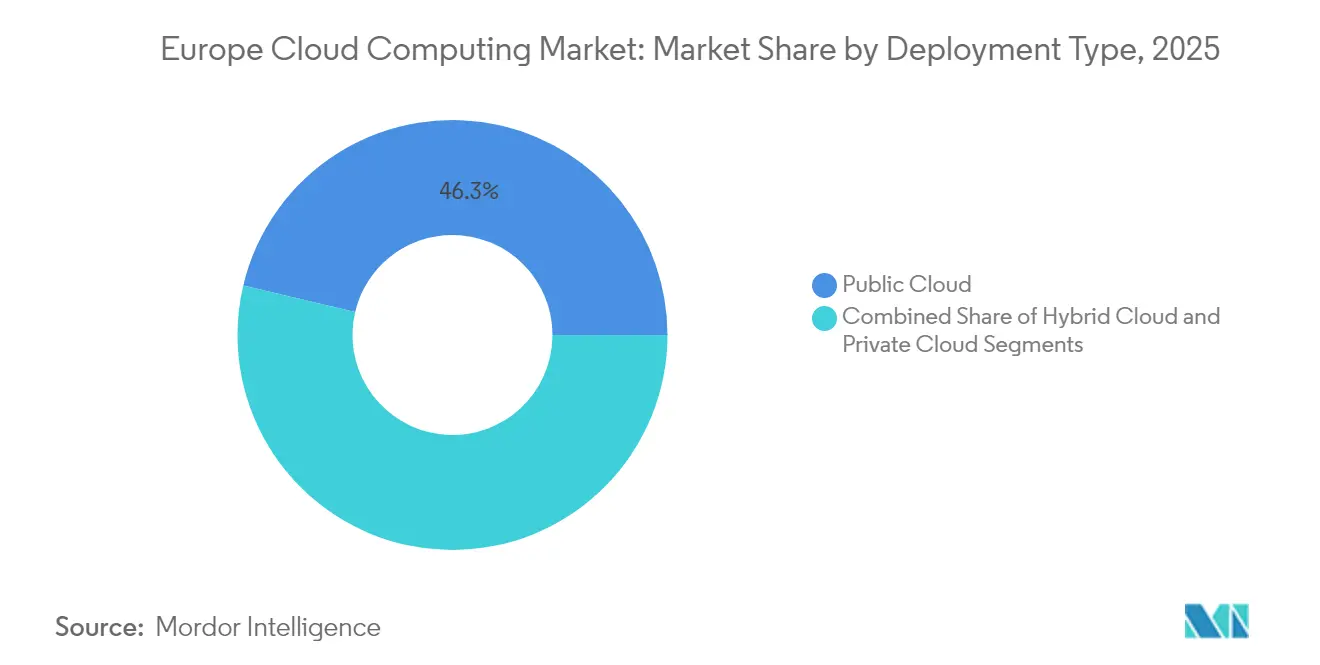

- 展開タイプ別では、パブリッククラウドが2025年に46.30%の収益シェアでトップとなり、ハイブリッドクラウドは2031年にかけて年平均成長率18.68%で拡大する見込みです。

- サービスモデル別では、サービスとしてのソフトウェア(SaaS)が2025年に欧州クラウドコンピューティング市場シェアの40.65%を占め、サービスとしてのプラットフォーム(PaaS)が2031年にかけて最も高い年平均成長率19.12%を記録すると予想されています。

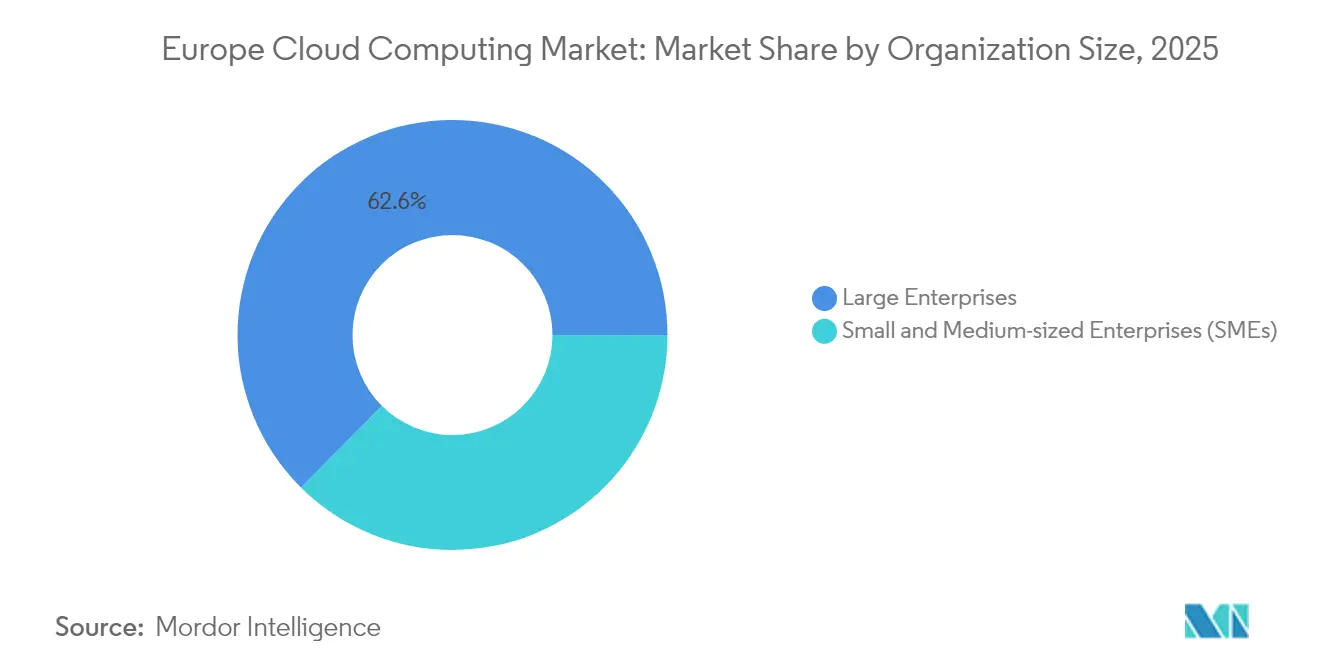

- 組織規模別では、大企業が2025年の支出の62.55%を占め、中小企業セグメントはEU支援のスキルアッププログラムを背景に年平均成長率17.55%で加速しています。

- エンドユーザー産業別では、BFSIが2025年の需要の21.60%を占め、ヘルスケアは2031年にかけて年平均成長率19.05%を記録する軌道にあります。

- 地域別では、英国が2025年に27.65%の市場シェアを維持し、スペインは2031年にかけて年平均成長率17.98%で成長をリードすると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

欧州クラウドコンピューティング市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | 年平均成長率予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| クラウドファーストデジタルアジェンダを支える強力な政府資金 | +3.2% | EU全域、特にドイツ、フランス、スペイン | 中期(2〜4年) |

| FLAP-Dコリドーにおけるハイパースケーラーの大規模データセンター構築の加速 | +4.1% | フランクフルト、ロンドン、アムステルダム、パリ、ダブリン | 短期(2年以内) |

| 中小企業のIT支出における設備投資から運用費への転換 | +2.8% | EU全域、南欧・東欧でより強い勢い | 長期(4年以上) |

| Gaia-Xおよびソブリンクラウドプログラムによるローカルエコシステムの育成 | +2.9% | ドイツ、フランス、オランダ、EU全域への波及効果あり | 中期(2〜4年) |

| グリーンコンピューティング義務によるエネルギー効率の高いクラウドアーキテクチャへの移行促進 | +1.7% | 北欧諸国、ドイツ、オランダ | 長期(4年以上) |

| シュレムスII以降の域内データレジデンシーおよびエッジクラウドへの需要 | +3.5% | EU全域、規制産業で最も顕著 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

クラウドファーストデジタルアジェンダに対する強力な政府インセンティブ

財政的支援は欧州クラウドコンピューティング市場の加速の中核に位置しています。スペインは国家復興・強靭化計画予算の28.2%をデジタルプロジェクトに充当しており、ドイツのAI戦略は2025年までに企業のAIおよびビッグデータ採用率25%を目標としています。[1]カナダ政府、「スペインにおける情報通信技術(ICT)市場」、tradecommissioner.gc.ca 直接資本補助金は現在、新規データセンターに対する許認可手続きの簡素化や優先的なエネルギー配分と組み合わされ、プロジェクトのリードタイムを短縮しています。欧州委員会は欧州健康データスペースの展開支援のためにデジタル欧州プログラムへ8億1,000万ユーロ(9億3,712万米ドル)を投入しており、セクター固有のクラウドへの資金提供に対する地域の意欲を示しています。フランスでは、BleuプラットフォームのSecNumCloud 3.2認定が国家の支持によってローカルプロバイダーの信頼性がいかに高まるかを示しています。オランダの2億ユーロ(2億3,139万米ドル)のAIファクトリーなどの並行する動きは、外国技術への依存を低減しながらソブリンインフラを育成するという政策的野心を反映しています。

FLAP-Dハブにおけるハイパースケーラーのデータセンター大規模構築の加速

大手ハイパースケーラーによる設備投資は、欧州クラウドコンピューティング市場における最大の単一触媒であり続けています。AWSは2028年までに英国の新規キャパシティに80億ポンド(105億4,000万米ドル)を投入しています。Googleは2024年にオランダ拡張のために6億4,000万米ドルを配分しました。しかし、FLAP-D都市でエネルギー上限と開発許可の一時停止が影響を及ぼすにつれ、成長軸は南方へとシフトしています。スペイン単独で330億ユーロ(381億8,000万米ドル)のコミットメントを集め、2028年までに予想キャパシティを600MWに3倍増させています。ハイパースケーラーは系統混雑に対応するため、再生可能エネルギーと冷涼な気候に恵まれた北欧およびティア2地域にサイトを分散させています。アイルランドが2028年まで新規データセンター接続を凍結していることは、地理的多様化の必要性をさらに示しています。

ITインフラにおける中小企業の設備投資から運用費への転換

デジタル規制のコンプライアンスコストが推定530億ユーロ(613億2,000万米ドル)に達する中、自己管理型サーバーは多くの中小企業にとってますます非現実的となり、欧州クラウドコンピューティング市場はサブスクリプションベースのモデルへと向かっています。2024年に中小企業のクラウド利用率はわずか41%にとどまり、多国籍企業との間に大きな格差が存在しています。CloudCamp4SMEsなどのEU資金プログラムは現在、AWS認定コストの90%をカバーし、参入障壁を緩和しています。製造業の先行採用企業はPalantir Foundryを活用して工場フロアの分析を自動化しており、クラウドプラットフォームが効率性と規制ニーズを同時に満たすことを実証しています。スロベニアの事例は、中小企業がクラウドを導入した際に購買者と供給者のデジタルリンクが強化されることを示しており、エコシステム全体のネットワーク効果を浮き彫りにしています。

EUのGaia-Xおよびソブリンクラウドプログラムによるローカルエコシステムの触媒化

概念から現実へと、Gaia-Xは汎欧州的な協力の種を蒔いてきました。EuroStackアライアンスは100社以上のパートナーを結集し、相互運用可能な主権重視のインフラを構築しています。Deutsche TelekomのVirt8raプログラムは2030年までに10,000のエッジノードを計画しており、EU域内を離れることなく低遅延ワークロードを提供します。民間セクターの動きもこのテーマを反映しています。シュワルツグループはGoogleと提携し、規制対象のドイツ顧客向けにStackITのクライアントサイド暗号化を導入しました。ルクセンブルクのDEEP-OVHcloudパートナーシップは、ソブリンの野心が欧州最大の経済圏に限定されないことを証明しています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| サイバー攻撃対象領域の拡大と大規模データ侵害インシデント | -2.1% | EU全域、金融および公共行政で最も深刻 | 短期(2年以内) |

| 複雑な多管轄コンプライアンス(GDPRおよび各国追加規制) | -1.8% | EU全域、国ごとに異なる要件 | 中期(2〜4年) |

| 電力価格の変動によるクラウド総コストの上昇 | -1.5% | ドイツ、オランダ、アイルランド、FLAP-Dハブ全体への波及効果 | 短期(2年以内) |

| 主要テクノロジーハブ以外でのクラウドネイティブエンジニアの不足 | -1.2% | 東欧・南欧、小規模市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

サイバー攻撃対象領域の拡大と大規模データ侵害インシデント

欧州ネットワーク情報セキュリティ機関(ENISA)は2024年にDDoSおよびランサムウェアイベントの急増を記録し、金融、輸送、公共行政における取締役会レベルの不安を高めています。[2]ENISA、「ENISAの脅威ランドスケープ2024」、securitydelta.nl NIS2指令は24時間以内の重大インシデント報告を義務付けており、コンプライアンス予算を膨らませる一方でセキュリティのベースラインを向上させています。Deutsche Bankはクラウド移行戦略の一環として、GoogleのVertex AIプラットフォームや最先端のGemini言語モデルを含む高度なAIツールを採用しています。これらのAIソリューションは、文書管理などの重要業務の合理化に不可欠な役割を果たしています。この露出リスクの認識は外国法の適用範囲を縮小するソブリンクラウドへの需要を促進していますが、断片化したソリューションは多国籍ユーザーの運用上の複雑さを高める可能性があります。

複雑な多管轄コンプライアンス(GDPRおよび各国追加規制)

GDPRが基準を提供する一方、加盟国は規模拡大計画を複雑にする追加規定を重ねています。アムステルダムの建設一時停止とオランダの制限的な政策は、地域ルールがEU指令を覆し、サイト選定の方針転換を余儀なくさせる様子を示しています。[3]Greenberg Traurig LLP、「オランダのデータセンター市場における課題」、gtlaw.com スペインは現在、ハイパースケーラーにデータセンター建設前に正式な入札に参加することを義務付けており、手続き上の遅延を生じさせています。NIS2の国内法化の相違(2025年初頭時点でコンプライアンスを達成していたのはわずか9カ国)は、EU全域のカバレッジを求めるプロバイダーの障壁となる不均等な競争環境を生み出しています。中小企業にとっては、行政上の負担が既存のスキルギャップに重なり、採用サイクルを長引かせ、欧州クラウドコンピューティング市場の急速な拡大を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開タイプ別:ハイブリッドアーキテクチャがソブリンの優位性を獲得

ハイブリッドクラウドの採用は2031年にかけて年平均成長率18.68%で成長し、企業がプライベートの制御とパブリックのスケールを融合させるにつれて他のモデルを上回りました。AWSが孤立したコントロールプレーンと顧客が選択するデータロケーションを提供するために設計された78億ユーロ(90億2,000万米ドル)の欧州ソブリンクラウドイニシアチブを発表した際に、ハイブリッドの勢いが明確になりました。並行して、Deutsche Bankは260のアプリケーションをGoogle Cloudに移行しながら機密性の高いワークロードをオンプレミスに保持し、リスクの高いセクターが規制コンプライアンスを犠牲にせずに近代化できることを確認しました。

企業はますますハイブリッドアーキテクチャを管轄上の変動に対するヘッジとして捉えており、欧州クラウドコンピューティング市場の回復力を維持しています。低遅延のAI推論をユーザー近くで処理しながらアーカイブを北欧のメガサイトで実行するエネルギー対応型ワークロード配置により、展開の選択肢が広がっています。その結果、ハイブリッドソリューションに帰属する欧州クラウドコンピューティング市場規模は全体のベースラインよりも速く拡大すると予想され、ソブリンコンプライアンス戦略におけるハイブリッドの重要な役割を強調しています。

注記: 各セグメントの個別シェアはレポート購入後に入手可能

サービスモデル別:プラットフォームサービスが開発者の主権を推進

サービスとしてのプラットフォーム(PaaS)の収益は2031年にかけて年平均成長率19.12%という最高の軌道を記録しており、EU域内に完全に位置するマネージドランタイムへの開発者の需要を示しています。HopsworksとOVHcloudはデータを外部に送出することなくエネルギー効率を重視したAI向けPaaSを立ち上げ、欧州クラウドコンピューティング市場のローカルバリューチェーンを強化しています。サービスとしてのソフトウェア(SaaS)はオフィス生産性およびCRMスイートのおかげで絶対的な支出において引き続き優位を占めていますが、プラットフォームサービスはワークロードを地域に固定するより粘着性の高い開発者エコシステムを生み出しています。

このナラティブは、アプリケーションのみの採用からより深いプラットフォームへの忠誠心への段階的な転換を示唆しています。PaaSを統合する企業はイノベーションサイクルを短縮し、複雑なコンプライアンステストを満たしながら競争力を高めています。ローカルプラットフォームに組み込まれた強力なガバナンスツールは域外要求からの法的リスクを制限し、欧州クラウドコンピューティング産業全体の需要強度を強化しています。

組織規模別:中小企業が運用費への移行を加速

大企業は依然として支出の62.55%を占めていますが、資金調達とトレーニングプログラムがスキルギャップを縮小するにつれて中小企業は年平均成長率17.55%を記録しています。CloudCamp4SMEsは1,000人の専門家を資格認定することを目指し、製造業および小売業のマイクロセグメントにおける採用を促進しています。その結果生じる急増は調達モデルを再形成しています。クラウドリソースのリースにより初期サーバー費用が不要となり、コア業務とコンプライアンスのアップグレードのためのキャッシュが解放されます。

中小企業に関連する欧州クラウドコンピューティング市場規模は期間末までに数百億米ドル規模に達する可能性がありますが、人材不足が依然としてリスクとして残っています。東欧のバウチャースキームなどの国レベルの刺激策はスキル不足を補い、デジタル主権の状況において中小企業が取り残されないようにしています。この移行はまた、小規模予算に合わせたマネージドセキュリティサービスへの需要を高めています。

注記: 各セグメントの個別シェアはレポート購入後に入手可能

エンドユーザー産業別:ヘルスケアがデジタルトランスフォーメーションをリード

ヘルスケアの予測年平均成長率19.05%は、相互運用可能かつソブリン準拠のデータフローを要求する欧州健康データスペースの義務を反映しています。8億1,000万ユーロ(9億3,712万米ドル)の資金提供と予想される110億ユーロ(127億3,000万米ドル)の節約は、病院システムが臨床記録をクラウドサービスに移行するためのアメとムチの両方を提供しています。BFSIはリアルタイムリスク分析と安全な文書処理のためにクラウドを活用し、21.60%で最大の単一業種であり続けています。

製造業の採用はPalantir Foundryなどのインダストリー4.0の実証を通じて加速しており、生産データを規制ダッシュボードに提供しています。教育、通信、公共行政がこれに続き、それぞれセクター固有のルールに制約されながらも効率性向上に引き付けられています。これらの業種全体が需要を多様化し、欧州クラウドコンピューティング市場を特定の産業における景気循環的なショックから守っています。

地域分析

英国は2025年に欧州クラウドコンピューティング市場の27.65%を占め、2028年まで予定されているAWSの80億ポンド(105億4,000万米ドル)のインフラ投入に支えられています。競争・市場庁によるAmazonおよびMicrosoftへの調査から生じる潜在的な是正措置は、予測期間にわたってサプライヤーの選択肢を多様化する可能性があります。ドイツがこれに続き、ブランデンブルクのソブリンクラウド地域と継続的なGaia-Xのリーダーシップに支えられています。フランスはBleuプラットフォームのSecNumCloud認定から恩恵を受け、パリを公共部門のクラウドハブとして位置付けており、イタリアはGDPに8億8,000万米ドルを注入し5,500人の雇用を創出する可能性のある12億ユーロ(13億9,000万米ドル)のAWS拡張を確保しています。

スペインは市場の最速の上昇を体現しており、330億ユーロ(381億8,000万米ドル)のハイパースケールの誓約と有利な再生可能エネルギー経済を背景に2031年にかけて年平均成長率17.98%を記録しています。マドリードが主要なコロケーション都市であり続ける一方、アラゴンは2023年の地域電力使用量を上回る10,800GWhを消費する5つの新しいAWSサイトを誘致しています。歴史的にFLAP-Dコアの一部であったオランダは、ゾーニング上限と米国ベンダーへの依存低減を求める議会の要求に悩まされており、一部のプロバイダーは建設を近隣諸国に転換しています。

北欧諸国は低炭素グリッドと自然冷却を通じてAI中心のワークロードを獲得し、東欧のコスト効率の高い労働力と高成長の中小企業基盤が採用を広げています。ルクセンブルクのソブリンクラウド展開は、デジタル自律性において小国が存在感を発揮する戦略の典型例です。アイルランドはデータセンターが国家電力消費の21%に達した後、系統のボトルネックに直面し、政策の再評価を促しています。総じて、この地理的モザイクは、エネルギー政策、土地利用計画、主権への配慮が欧州クラウドコンピューティング市場の進化の道筋をいかに左右するかを示しています。

競争環境

欧州クラウドコンピューティング市場は集中した構造を特徴としており、AWSとMicrosoft Azureがそれぞれ40%近くのシェアを占め、Googleが低い二桁台で続いています。OVHcloudは国内プロバイダーのトップに立ち、2024年度に9億9,300万ユーロ(11億5,000万米ドル)の収益を計上し、水冷却とローカルデータの約束を活かしています。EuroStackやVirt8raなどのソブリンクラウドベンチャーは、欧州のキャパシティを結集しGaia-X標準に準拠することでハイパースケーラーの覇権を侵食しようとしています。

戦略的な動きは二極化したプレイブックを明らかにしています。ハイパースケーラーはローカルに分離されたコントロールを組み込む一方、欧州ベンダーはコンプライアンスと持続可能な運営を強調しています。Vodafoneの15億米ドル、10年間のパートナーシップは自社データセンターを閉鎖してAzureに資産を移行するものであり、対等性よりもパートナーシップを重視するアプローチを示しています。シュワルツグループのGoogleとのソブリンワークプレイスパートナーシップは、グローバルなスケールとクライアントサイド暗号化を組み合わせたハイブリッドモデルへの需要を示しています。

規制上の監視が競争を激化させています。英国デジタル市場法は、AWSとMicrosoftが「戦略的市場地位」を獲得した場合、行動規範と機能分離要件を課す可能性があります。オランダの議会調査は公共調達においてEU発のソフトウェアを優遇することを提唱しています。このような介入は市場のロックインを抑制し、国内代替品を奨励することを目的としており、欧州クラウドコンピューティング市場においてコンプライアンス能力と持続可能性指標が重要な差別化要因となっています。

欧州クラウドコンピューティング産業のリーダー企業

Alibaba Group Holding Limited

Amazon Web Services (AWS)

Google LLC

IBM Corporation

Microsoft Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:AWSは欧州ソブリンクラウドを独立した会社として設立し、規制上の独立性を強化しました。

- 2025年6月:Virt8raソブリンクラウドが6つの新しい欧州プロバイダーを加えて拡大しました。

- 2025年5月:BSOはDataOneを発表しました。これは15MWのフランスのAIホスティングセンターで、2028年までに400MWに拡張される予定です。

- 2025年5月:AWSは2033年までに157億ユーロ(181億6,000万米ドル)のスペイン投資を計画しました。

欧州クラウドコンピューティング市場レポートの調査範囲

クラウドコンピューティングは、ユーザーによる直接管理を必要とせず、コンピュータリソース、特にデータストレージと処理能力へのオンデマンドアクセスを提供します。物理サーバーおよび仮想サーバー、データストレージ、ネットワーク機能、アプリケーション開発ツール、ソフトウェア、AIを活用した分析を含むコンピューティングリソースは、従量課金制の価格モデルでインターネットを通じてアクセス可能です。

本レポートは欧州のクラウドコンピューティング企業を対象とし、市場はタイプ(パブリッククラウド、プライベートクラウド、ハイブリッドクラウド)、組織タイプ(中小企業および大企業)、エンドユーザー産業(製造業、教育、小売業、輸送・物流、ヘルスケア、BFSI、通信・IT、政府・公共部門)、国(英国、ドイツ、フランス、イタリア、欧州その他)によってセグメント化されています。市場規模と予測は上記すべてのセグメントについて金額(米ドル)ベースで提供されています。

| パブリッククラウド |

| プライベートクラウド |

| ハイブリッドクラウド |

| サービスとしてのインフラストラクチャ(IaaS) |

| サービスとしてのプラットフォーム(PaaS) |

| サービスとしてのソフトウェア(SaaS) |

| 中小企業(SMEs) |

| 大企業 |

| 製造業 |

| 教育 |

| ヘルスケアおよびライフサイエンス |

| 銀行・金融サービス・保険(BFSI) |

| 通信およびITサービス |

| 政府および公共部門 |

| 公益事業、メディア・エンターテインメント、その他 |

| その他のエンドユーザー産業 |

| 英国 |

| ドイツ |

| フランス |

| イタリア |

| スペイン |

| オランダ |

| 欧州その他 |

| 展開タイプ別 | パブリッククラウド |

| プライベートクラウド | |

| ハイブリッドクラウド | |

| サービスモデル別 | サービスとしてのインフラストラクチャ(IaaS) |

| サービスとしてのプラットフォーム(PaaS) | |

| サービスとしてのソフトウェア(SaaS) | |

| 組織規模別 | 中小企業(SMEs) |

| 大企業 | |

| エンドユーザー産業別 | 製造業 |

| 教育 | |

| ヘルスケアおよびライフサイエンス | |

| 銀行・金融サービス・保険(BFSI) | |

| 通信およびITサービス | |

| 政府および公共部門 | |

| 公益事業、メディア・エンターテインメント、その他 | |

| その他のエンドユーザー産業 | |

| 国別 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| オランダ | |

| 欧州その他 |

レポートで回答される主要な質問

2031年における欧州クラウドコンピューティング市場の予測値は?

欧州クラウドコンピューティング市場は2031年までに5,354億3,000万米ドルに達すると予想されています。

欧州で最も急速に成長している展開モデルはどれですか?

ハイブリッドクラウドは、企業がオンプレミスの制御とパブリックのスケーラビリティを組み合わせるにつれて、年平均成長率18.68%で拡大すると予測されています。

スペインが新興クラウドハブとして注目される理由は何ですか?

スペインは330億ユーロのハイパースケールコミットメントを集め、再生可能エネルギーへのアクセス、低い土地コスト、支援的な規制環境を提供しています。

新しいEU規制はヘルスケアのクラウド採用にどのような影響を与えますか?

欧州健康データスペースの規則は患者記録のソブリンストレージを要求しており、ヘルスケアのクラウド支出において年平均成長率19.05%を促進しています。

現在欧州市場を支配しているプロバイダーはどこですか?

AWSとMicrosoft Azureがそれぞれ40%近くのシェアを保有し、OVHcloudが国内競合他社のトップに立っています。

エネルギーの持続可能性は将来のキャパシティ計画においてどのような役割を果たしますか?

2030年までのカーボンニュートラルなデータセンターに関するEUの義務と主要都市における系統混雑により、事業者は再生可能エネルギーが豊富な北欧および南欧地域へと向かっており、サイト選定を形成しています。

最終更新日: