英国クラウドコンピューティング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

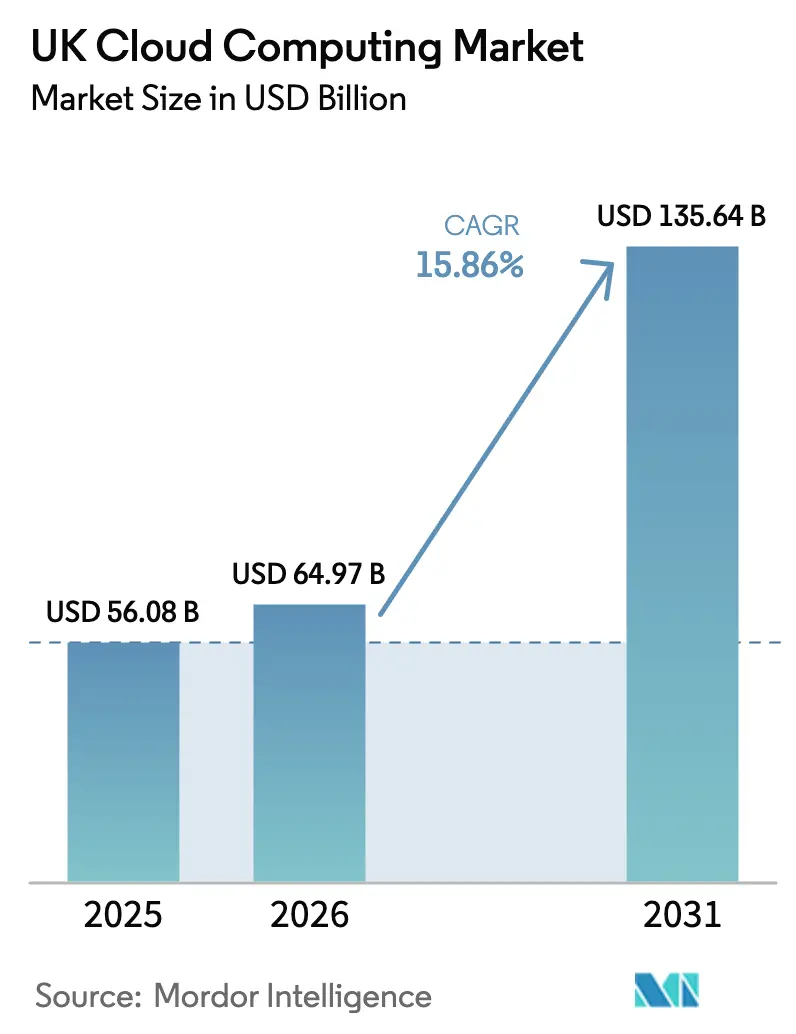

| 基準年の市場規模 (2025) | 56.08 十億米ドル |

| 市場規模 (2026) | 64.97 十億米ドル |

| 市場規模 (2031) | 135.64 十億米ドル |

| 成長率 (2026 - 2031) | 15.86% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる英国クラウドコンピューティング市場分析

英国クラウドコンピューティング市場は、2025年の560億8,000万米ドルから2026年には640億9,700万米ドルへと成長し、2026年から2031年にかけて年間複合成長率(CAGR)15.86%で拡大し、2031年までに1,356億4,000万米ドルに達すると予測されています。この急速な規模拡大は、公共部門のデジタル化推進の要請、ハイパースケールプロバイダーによる数十億ポンド規模のインフラ投資、およびAIに最適化されたプラットフォームに対する企業需要を反映しています。政府のクラウドファースト政策は、Gクラウドを通じて高付加価値の契約を継続的に推進しており、金融サービスおよびヘルスケア分野の規制は、ミッションクリティカルなワークロードをレジリエントなハイブリッドアーキテクチャへと誘導しています。低遅延の5Gロールアウト、AI人材基盤の拡大、および炭素予算に関するインセンティブが、イングランド、スコットランド、ウェールズ、および北アイルランド全域でクラウドサービスの普及をさらに加速させています。競争の激しさは依然として高いものの、寡占状態が続いています。二社による複占体制が合計60〜80%のシェアを占めており、予測期間中に乗り換えコストや価格透明性を再定義する可能性のある調査が進行中です。[1]競争市場庁「クラウドサービス市場調査:暫定調査結果」gov.uk

主要レポートのポイント

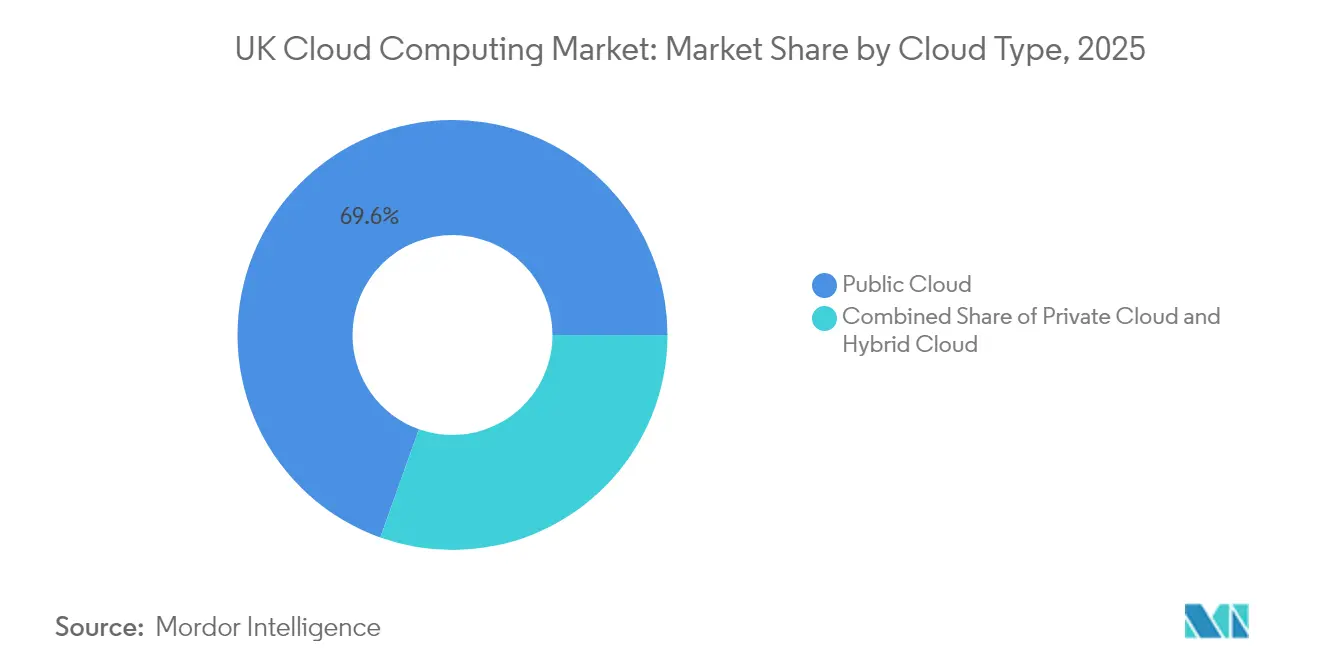

- クラウドの種類別では、2025年にパブリッククラウドが69.55%の収益シェアをリードし、ハイブリッドクラウドは2031年にかけて年間複合成長率(CAGR)19.4%で成長すると予測されています。

- 組織規模別では、大企業が2025年の英国クラウドコンピューティング市場シェアの68.10%を占め、中小企業は2031年にかけて年間複合成長率(CAGR)20.1%で拡大しています。

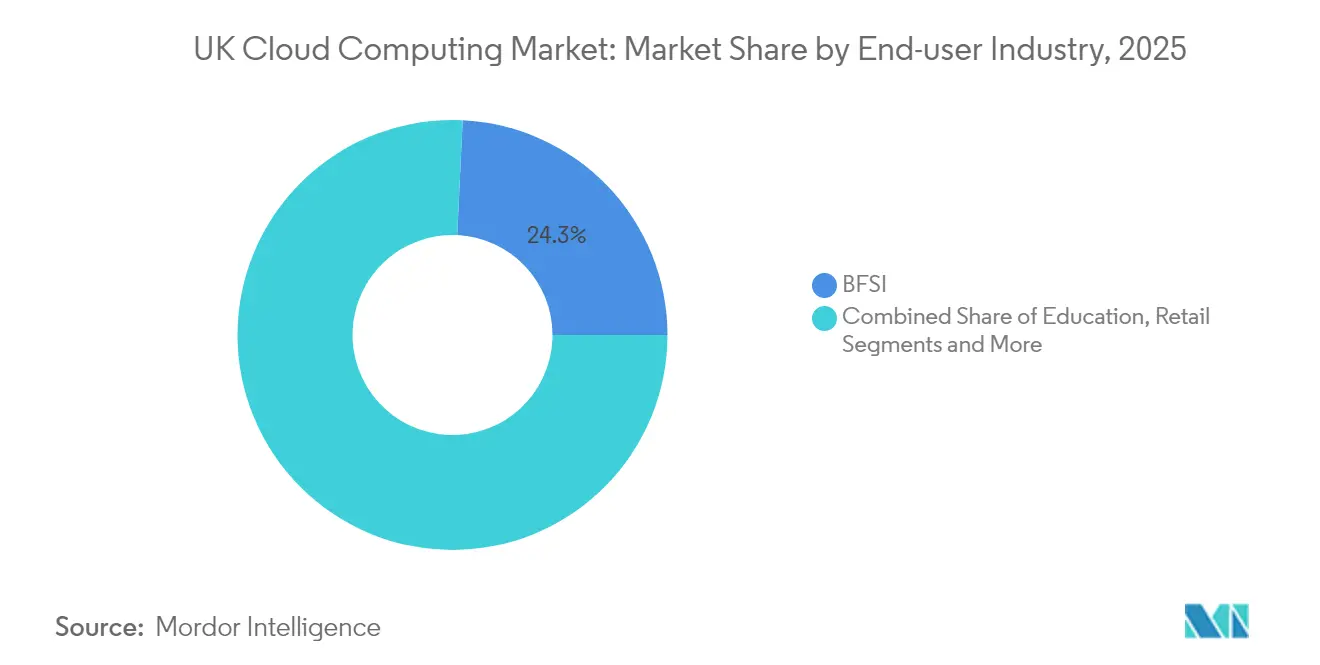

- エンドユーザー産業別では、金融・銀行・保険・証券(BFSI)が2025年の英国クラウドコンピューティング市場規模の24.25%のシェアを維持し、ヘルスケアが2031年にかけて22.6%と最高の年間複合成長率(CAGR)を示すと予測されています。

- サービスモデル別では、サービスとしてのソフトウェア(SaaS)が2025年に45.15%のシェアを占めてトップとなり、サービスとしてのプラットフォーム(PaaS)は2031年にかけて年間複合成長率(CAGR)22.9%で拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

英国クラウドコンピューティング市場の動向と洞察

推進要因の影響分析*

| 推進要因 | (概算)年間複合成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| クラウドファースト調達およびGクラウドフレームワーク | +2.8% | イングランド、スコットランド、ウェールズ、北アイルランド | 中期(2〜4年) |

| AI・機械学習(ML)、5G、およびモノのインターネット(IoT)ワークロードの急増 | +3.2% | イングランド中核、スコットランドおよびウェールズへの波及 | 長期(4年以上) |

| コンプライアンスのためのハイブリッド/マルチクラウドの採用 | +2.1% | イングランド、スコットランド | 中期(2〜4年) |

| ハイパースケールデータセンターの建設および地域ゾーンの拡張 | +2.9% | イングランド、北アイルランド、スコットランド | 長期(4年以上) |

| 乗り換えインセンティブを高める競争・市場局(CMA)によるポータビリティ救済策 | +1.4% | イングランド、スコットランド、ウェールズ | 短期(2年以内) |

| サステナビリティに連動したクラウド契約と炭素予算 | +1.8% | イングランド、スコットランド、ウェールズ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

クラウドファースト調達およびGクラウドフレームワーク

クラウン・コマーシャル・サービスは、Gクラウド14のもとで総額65億ポンドのクラウド契約を締結し、契約期間を12か月から36か月に延長することで管理負担を軽減し、サプライヤーへの投資を促進しました。[2]Crown Commercial Service, "G-Cloud 14 - CCS," crowncommercial.gov.uk.雇用・年金省の71億ポンドにのぼるOracle・IBM協定などの旗艦案件は、人事・財務システムを統合し、部門横断的なデータ共有のテンプレートを提供しています。これらの契約に組み込まれた義務的な科学的根拠に基づく炭素目標は、公的支出をサステナビリティと整合させ、後に民間調達者にも波及する事実上の基準を設定しています。

AI・機械学習(ML)、5G、およびモノのインターネット(IoT)ワークロードの成長

政府のAI機会行動計画は、2030年までに公共コンピューティング容量を20倍に拡大することを目標とし、ハイパースケール事業者が新たな地域ゾーン全体にGPUを豊富に搭載したクラスターを展開することを促進しています。[3]データセンター・フロンティア「英国政府の大胆なAI計画」datacenterfrontier.comエッジ対応の5Gネットワークは、自律システムおよび産業自動化の遅延を削減し、英国国民保健サービス(NHS)のパイロット実証では、アンビエントボイスによる文書化がキーボード入力の3〜5倍速く機能することが示されています。ネビウスのブラックウェル・ウルトラ展開は、次世代AIサービスに必要とされる特殊ハードウェアの要件を示しています。

ハイブリッド/マルチクラウドによるコンプライアンス推進

金融サービスおよびヘルスケアの取締役会は、データ主権および業務レジリエンスの要件を満たすため、マルチベンダー戦略をますます採用しています。リーガル・アンド・ジェネラルは、英国金融行動監視機構(FCA)のセキュリティ基準を満たしながら、コアワークロードをAzure SQLデータベースに移行した後、総所有コスト(TCO)を50%削減しました。[4]Microsoft, "Legal and General increases safety, security, and business agility with Azure SQL DB," microsoft.com2025年のデータ(使用およびアクセス)法は、リアルタイムのデータポータビリティを支援するAPIファーストアーキテクチャをさらに加速させています。

ハイパースケールデータセンターの建設

アマゾンが計画している2025年から2027年にかけての400億ポンド規模の英国投資は、国家史上最大の技術インフラ支出を記録するものです。重要国家インフラとしての指定により承認手続きが迅速化され、クラウドHQの19億ポンド規模のディドコットキャンパスや、Microsoft の1億600万ポンド規模のリーズ施設などのプロジェクトが촉進されています。地域の地域ゾーン展開により、コンピューティングリソースがエンドユーザーに近接し、遅延に敏感な取引および製造ワークロードをサポートしています。

制約要因の影響分析*

| 制約要因 | (概算)年間複合成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| サイバー攻撃とデータ主権への圧力 | –1.8% | イングランド、スコットランド、ウェールズ、北アイルランド | 短期(2年以内) |

| 人材不足と増大するFinOpsコスト | –2.3% | イングランド中核、ウェールズおよびスコットランドへの波及 | 中期(2〜4年) |

| 制限的なライセンス供与によるベンダーロックイン | –1.2% | イングランド、スコットランド、ウェールズ | 短期(2年以内) |

| 新規データセンター向け電力網の制約と計画認可の遅延 | –1.5% | イングランド、スコットランド、北アイルランド | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

サイバー攻撃の激化とデータ主権に関する懸念

2024年には英国企業の43%がクラウド関連の侵害を報告しており、機密性の高いワークロードの移行に対する慎重姿勢が高まっています。ゲノミクスプラットフォームへの230万ポンドの制裁金は、改定されたプライバシー規制のもとでの厳格化された執行を浮き彫りにし、企業が英国内データ保管を強く求めるきっかけとなっています。公共部門クラウドへの「セキュア・バイ・デフォルト」要件の適用が予定されており、ベンダーの選択肢が制限され、調達サイクルが長期化する可能性があります。

クラウド人材不足とFinOpsコスト圧力

バーミンガム大学の調査によると、38万人分の雇用相当ポジションが未充足のまま残り、2030年までに276億ポンドの経済的損失リスクをもたらす可能性があると警告しています。認定エンジニアの賃金インフレとマルチクラウドの複雑化の増大が、特に専任のFinOps専門知識を持たない中小企業にとって運用コストを押し上げています。先進的なスキル訓練への政府支出11億ポンドは、長期的な人材不足を緩和する効果はあるものの、短期的な解決策はほとんど提供できません。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

クラウドの種類別:ハイブリッドソリューションが企業変革を牽引

パブリック環境は2025年の英国クラウドコンピューティング市場シェアの69.55%を占め、ハイパースケールのセキュリティ基準および規制認証への信頼を反映しています。しかしながら、ハイブリッドアーキテクチャは年間複合成長率(CAGR)19.4%で加速しており、規制産業が機密データをオンプレミスで保持しながら、バーストワークロードをクラウドへ柔軟に展開しています。この変化は、英国クラウドコンピューティング市場がレジリエントなマルチクラウドガバナンスへと移行しつつある方向性を支持しています。ボーダフォンがMicrosoftと締結した15億米ドル規模の10年間のパートナーシップは、大手通信事業者がレガシーデータセンターを閉鎖しながら、コアオペレーションにAzureリージョンを採用している実態を示しています。

ハイブリッド採用はまた、ベンダー集中への監視からも恩恵を受けています。競争・市場局(CMA)のポータビリティ救済策の提案は、乗り換え摩擦を低減し、企業が二重または三重のクラウド契約を保持することを促すと期待されています。大手銀行は現在、遅延とコンプライアンスのバランスをとるためにワークロードを定常的に分類しており、NHSトラストはエッジゲートウェイを使用して匿名化された研究データセットをパブリッククラウドアナリティクスと同期させています。これらのパターンが相まって、ハイブリッドが英国クラウドコンピューティング市場内の事実上の企業標準として定着しています。

注記: 各個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

組織規模別:中小企業の成長が大企業の採用を上回る

大企業は2025年に68.10%の収益シェアを占め、複数年にわたるデジタルトランスフォーメーションのロードマップと充実したIT人材に支えられています。一方、中小企業は年間複合成長率(CAGR)20.1%とより速いペースで拡大しており、サービスとしてのソフトウェア(SaaS)の簡便なオンボーディングと導入コストを削減する政府バウチャーが촉進剤となっています。中小企業デジタル採用タスクフォースは、AIを活用したヘルプデスクや標準的な電子請求書発行の推進を提唱しており、英国クラウドコンピューティング市場全体で新たなサブスクリプションを解放する青写真として機能するはずです。

キャッシュフローに連動した従量課金制は中小企業にとって魅力的ですが、人材不足がマネージドサービスパートナーへの依存度を高めています。ハイパースケール事業者は、インフラ、生産性アプリ、およびセキュリティ監視をパッケージ化した中小企業専用バンドルで対応しています。チャンネルパートナーシップを多様化することで、プロバイダーは急成長する企業に早期から組み込まれることを目指し、英国クラウドコンピューティング市場を支える顧客基盤を深化させています。

エンドユーザー産業別:ヘルスケアの変革がデジタル採用を加速

金融・銀行・保険・証券(BFSI)は2025年の英国クラウドコンピューティング市場規模の24.25%を占め続けており、これは早期採用と強固なコンプライアンスフレームワークによる成果です。ヘルスケアは突出した成長セグメントとして、すべてのNHSトラストが2026年3月の電子患者記録(EPR)期限を満たすべく競い合う中、2031年にかけて年間複合成長率(CAGR)22.6%で成長すると予測されています。アンビエントボイスおよびAIトリアージシステムが臨床医の作業負荷を軽減し、厳格な居住ルールが診断データを主権ゾーン内に保持することで、ベンダーの多様化を支援しています。

製造、小売、通信、および政府機関が続いており、それぞれ5Gネットワーク機能の仮想化やオムニチャネルコマース分析など、セクター固有の촉進剤を持っています。柔軟なサービスとしてのプラットフォーム(PaaS)ツールにより、開発者は機械学習モデルを基幹業務ワークフローに直接組み込むことができ、クラウドの粘着性を高めています。これらのセクター別ダイナミクスが総合的に、英国クラウドコンピューティング市場全体での堅調な需要を下支えしています。

注記: 各個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

サービスモデル別:プラットフォームサービスがAIイノベーションを実現

サービスとしてのソフトウェア(SaaS)が2025年支出の45.15%を占める一方、企業が統合されたデータエンジニアリングおよびモデルトレーニングスタックを求めることから、サービスとしてのプラットフォーム(PaaS)はより速い年間複合成長率(CAGR)22.9%で成長しています。Microsoft Fabricが英国で2万1,000人の有料顧客を追加したことは、単一画面での分析ワークスペースへの需要の高さを浮き彫りにしています。開発者中心のサービスの台頭により、価値創造の軸が生のインフラストラクチャから高利益率プラットフォームへとシフトしており、英国クラウドコンピューティング市場内での収益化オプションが広がっています。

サービスとしてのインフラストラクチャ(IaaS)はコンピューティング集約型のAIワークロードに不可欠であり、サービスとしてのビジネスプロセス(BPaaS)はバックオフィス自動化において普及しています。ロイズ・バンキング・グループは、80の機械学習モデルをVertex AIに移行した後、住宅ローン収入確認にかかる時間を数日から数秒に短縮し、セクターリーダーがプラットフォーム機能を通じてスピード優位を獲得する方法を示しています。

地理分析

イングランドは2025年の英国クラウドコンピューティング市場において84.35%のシェアをもって支配的な地位を占めており、ロンドンの金融クラスターと国際的な海底光ファイバー陸揚げポイント近傍に位置する密なハイパースケールデータセンターエコシステムが牽引しています。アルゴリズム取引や電子商取引などの高消費セグメントが1ミリ秒未満の遅延への需要を固定化し、ロンドンおよびより広い南東部に対するプロバイダーの選好を強固にしています。しかしながら、土地不足と電力供給の制約が、事業者をテムズバレーおよびイースト・ミッドランズのサテライト施設へと誘導しています。

北アイルランドは最も成長が速い地域として、2031年にかけて年間複合成長率(CAGR)19.2%を記録しており、再生可能エネルギーの利用可能性と低い運用コストが新規建設を誘引しています。政府によるAI成長ゾーンの指定が、ベルファストおよびロンドンデリーへのインセンティブを集中させ、公共部門ワークロードに対応する主権クラウドへの投資を呼び込んでいます。スコットランドは豊富な風力発電能力と堅固な学術研究を活用して、2億600万ポンドのNHSクラウド統合プログラムに関連したエネルギー効率の高いデータセンタープロジェクトを誘致しています。

ウェールズは、カーディフのフィンテックハブが成熟し、地方自治体が市民サービスポータルをサービスとしてのソフトウェア(SaaS)プラットフォームへ移行するにつれて、着実な、しかし緩やかな成長を示しています。四つの構成国全体にわたって、合理化された計画法と重要インフラとしての地位が展開の障壁を低減し、地域機関がグリーン電力料金と技術助成金において競争しています。この資本の分散が国家レジリエンスをサポートし、英国クラウドコンピューティング市場全体で対応可能なワークロードの幅を広げています。

競争環境

Amazon Web ServicesおよびMicrosoft Azureはそれぞれ推定30〜40%のシェアを占め、価格設定と製品ロードマップを形成する事実上の複占体制を構築しています。競争・市場局(CMA)の戦略的市場地位(SMS)プロセスは、ポータビリティおよび相互運用性に関する救済策を課す可能性があり、ロックインを緩和してマルチクラウドの採用を促進するでしょう。Microsoftのバンドルライセンスおよびリザーブドインスタンス割引は、シェア強化に使用される典型的な戦術を示しており、一方、AWS は深いISVマーケットプレイスとカスタムシリコンを活用してコンピューティングあたりの総コストを削減しています。

Google Cloud、IBM、およびOracleは、専門的なワークロードに集中することで中堅層の競争を激化させています。OracleによるUK向け50億米ドルのインフラ整備と300億米ドル規模の複数年クラウド契約は、同社を主要なAIホスティングオプションとして位置付けています。IBMとハートリー国立デジタルイノベーションセンターとのパートナーシップは、クラウドキャパシティと量子コンピューティング研究開発(R&D)を組み合わせる戦略を示しており、研究分野に特化したクライアントに差別化された価値を提供しています。

RackspaceやOVHcloudなどのニッチプレイヤーは、英国内データ居住を求める公共部門入札を対象として、主権保証型サービスを追求しています。地域の専門企業であるUKCloudおよびYobitelは、中小企業向けのコンプライアンスおよびマネージドサービスの空白を埋めています。AccentureおよびCapgeminiを含むチャンネルインテグレーターは、ハイパースケール事業者のロードマップを垂直ソリューションに変換し、プロフェッショナルサービス支出の増大するシェアを獲得しています。これらのプレイヤーが総合的に、英国クラウドコンピューティング市場全体でイノベーションを高め、価格競争力を維持しています。

英国クラウドコンピューティング業界のリーダー企業

Alibaba Group Holding Limited

Amazon Web Services (AWS)

Google LLC

IBM Corporation

Microsoft Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:Oracleは、2028年度(FY2028)から収益創出が見込まれる300億米ドル規模の年間クラウド契約を発表しました。市場ではOpenAIが顧客であるとの見方が広がっています。

- 2025年6月:Amazon Web Servicesは、2025年から2027年にかけて英国クラウドインフラに400億ポンドを投資する計画を明らかにしました。

- 2025年6月:NHSスコットランドは、クラウド統合ソリューションに関する2億600万ポンド規模の入札を公表しました。

- 2025年4月:Microsoftは四半期クラウド収益として過去最高の420億米ドルを記録し、新たに10か国のデータセンターを追加したことを報告しました。

英国クラウドコンピューティング市場レポートの範囲

クラウドコンピューティングは、コンピューターリソース、特にデータストレージおよび処理能力へのオンデマンドアクセスを、ユーザーが直接管理することなく提供します。物理的および仮想的なサーバー、データストレージ、ネットワーキング機能、アプリケーション開発ツール、ソフトウェア、およびAIを活用した分析を含むコンピューティングリソースは、従量課金制の価格モデルのもとでインターネットを通じてアクセスできます。

本レポートは、英国のクラウドコンピューティング企業を対象としています。市場はクラウドの種類(パブリッククラウド(サービスとしてのインフラストラクチャ(IaaS)、サービスとしてのプラットフォーム(PaaS)、およびサービスとしてのソフトウェア(SaaS))、プライベートクラウド、およびハイブリッドクラウド)、組織の種類(中小企業および大企業)、エンドユーザー産業(製造業、教育、小売、輸送・物流、ヘルスケア、金融・銀行・保険・証券(BFSI)、通信・IT、政府および公共部門)によってセグメント化されています。市場規模および予測は、上記のすべてのセグメントについて価値(米ドル)の観点から提供されています。

| パブリッククラウド |

| プライベートクラウド |

| ハイブリッドクラウド |

| 中小企業(SME) |

| 大企業 |

| 製造業 |

| 教育 |

| 小売 |

| 輸送・物流 |

| ヘルスケア |

| 金融・銀行・保険・証券(BFSI) |

| 通信・IT |

| その他 |

| サービスとしてのインフラストラクチャ(IaaS) |

| サービスとしてのプラットフォーム(PaaS) |

| サービスとしてのソフトウェア(SaaS) |

| サービスとしてのビジネスプロセス(BPaaS) |

| クラウドの種類別 | パブリッククラウド |

| プライベートクラウド | |

| ハイブリッドクラウド | |

| 組織規模別 | 中小企業(SME) |

| 大企業 | |

| エンドユーザー産業別 | 製造業 |

| 教育 | |

| 小売 | |

| 輸送・物流 | |

| ヘルスケア | |

| 金融・銀行・保険・証券(BFSI) | |

| 通信・IT | |

| その他 | |

| サービスモデル別 | サービスとしてのインフラストラクチャ(IaaS) |

| サービスとしてのプラットフォーム(PaaS) | |

| サービスとしてのソフトウェア(SaaS) | |

| サービスとしてのビジネスプロセス(BPaaS) |

レポートで回答される主要な質問

英国クラウドコンピューティング市場の現在の価値は?

英国クラウドコンピューティング市場規模は2026年に640億9,700万米ドルに達しました。

英国クラウドコンピューティング市場はどの程度の速さで成長すると予想されていますか?

年間複合成長率(CAGR)15.86%で拡大し、2031年までに1,356億4,000万米ドルに達すると予測されています。

最も急速に成長しているクラウドサービスモデルはどれですか?

サービスとしてのプラットフォーム(PaaS)は、AI開発ニーズに牽引され、2031年にかけて年間複合成長率(CAGR)22.9%で成長すると予測されています。

英国でハイブリッド展開が普及している理由は何ですか?

規制上のデータ主権規則と競争・市場局(CMA)によるポータビリティ救済策が、企業に機密ワークロードと弾力的なワークロードを複数の環境に分散させることを促しています。

最終更新日: