クラウド情報技術サービス管理(ITSM)市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

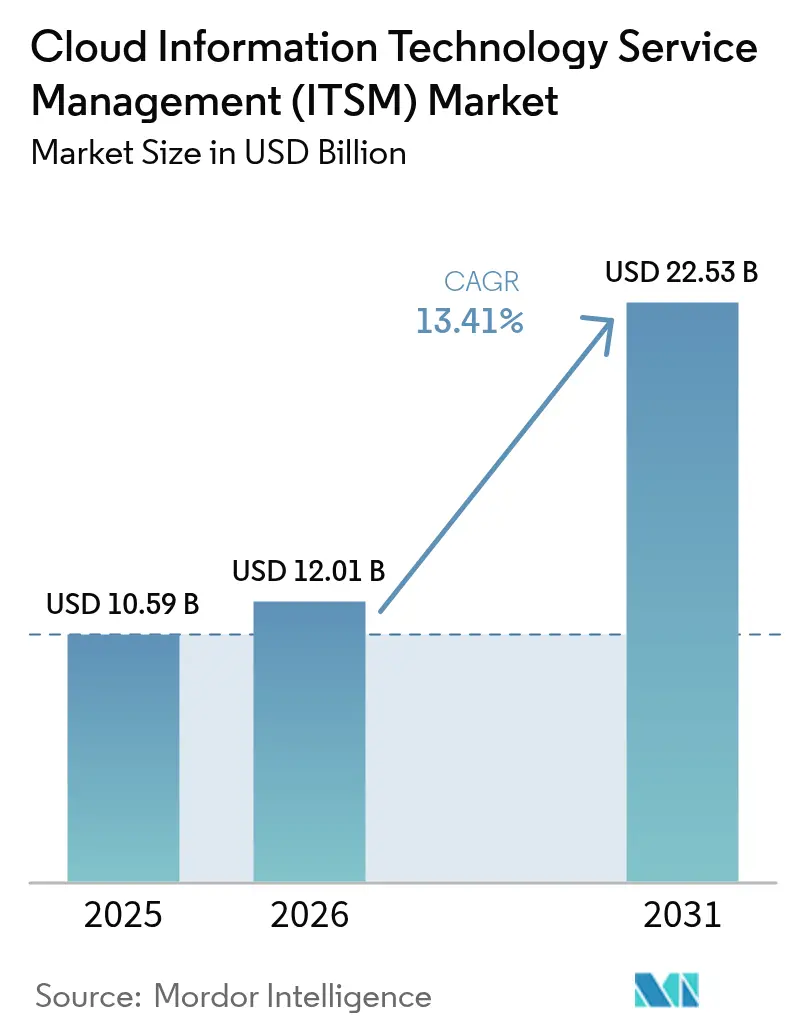

| 市場規模 (2026) | 12.01 十億米ドル |

| 市場規模 (2031) | 22.53 十億米ドル |

| 成長率 (2026 - 2031) | 13.41% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるクラウド情報技術サービス管理(ITSM)市場分析

クラウド情報技術サービス管理(ITSM)市場規模は2026年にUSD 120億1,000万と推定され、2025年の USD 105億9,000万から成長し、2031年予測ではUSD 225億3,000万となり、2026年〜2031年にかけて年平均成長率13.41%で拡大しています。着実な成長は、設備投資を予測可能な運用コストへ転換するサブスクリプションモデルに対するエンタープライズの選好、平均解決時間を短縮するAI駆動型自動化の採用拡大、そしてマルチクラウドガバナンスへの継続的なシフトを反映しています。ベンダーは予測分析の精度によって差別化を図っており、インシデント分類においてすでに99.46%の精度を実現しています。一方、顧客はDevOpsパイプラインとのより緊密な統合を求めています。FinOpsによるコスト管理、地域展開を優遇するデータ主権規制、ツールの乱立を合理化する高まる圧力は、購買者と供給者の双方にとって引き続き重要な戦略的考慮事項です。

レポートの主要ポイント

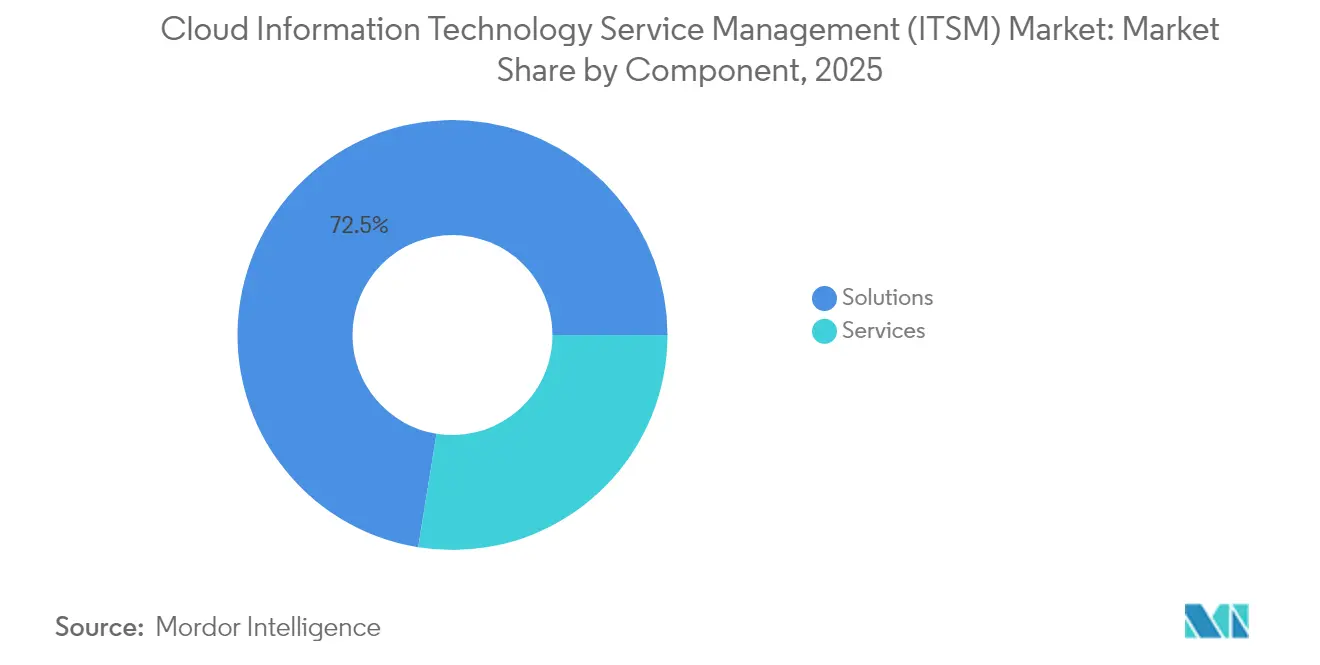

- コンポーネント別では、ソリューションが2025年のクラウド情報技術サービス管理(ITSM)市場シェアの72.45%を占め、サービスは2031年にかけて年平均成長率18.65%で拡大する見込みです。

- 展開モデル別では、パブリッククラウドが2025年のクラウド情報技術サービス管理市場規模の57.30%を占め、ハイブリッドクラウドは2031年にかけて年平均成長率16.08%で最も速い成長を示すと予測されています。

- 組織規模別では、大企業が2025年のクラウド情報技術サービス管理市場の59.20%を占め、中小企業(SME)は2031年にかけて最高の年平均成長率18.22%を記録しています。

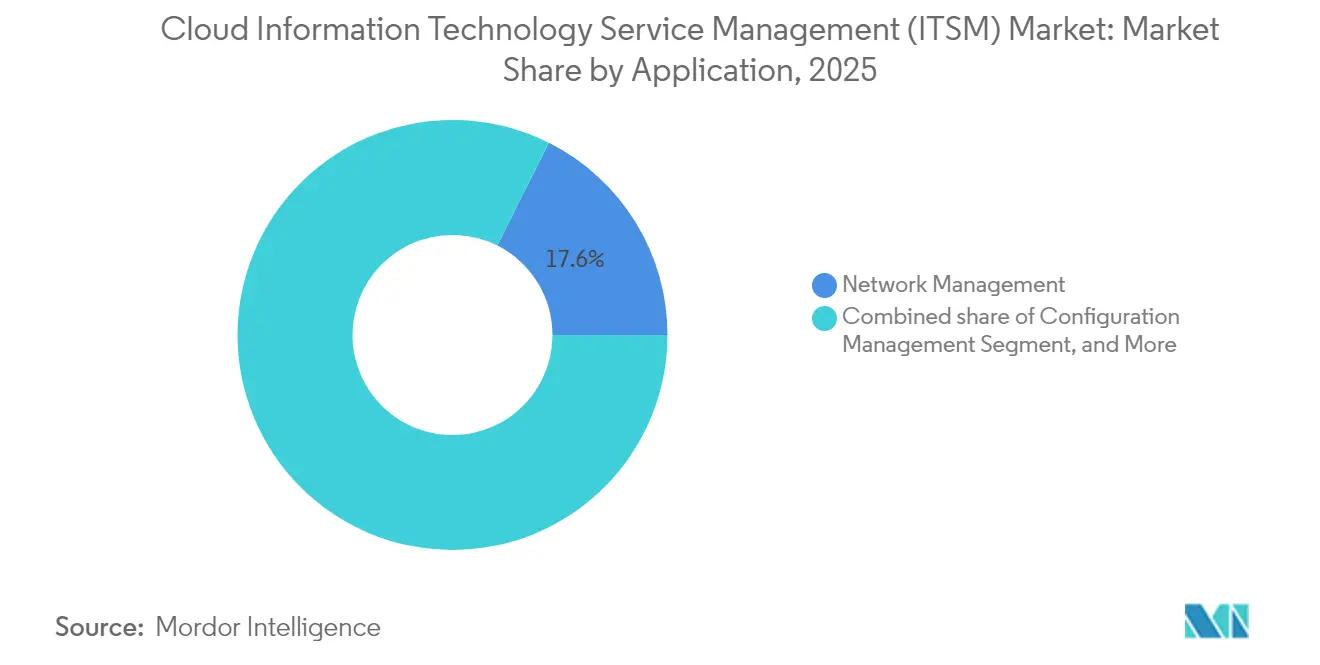

- アプリケーション別では、ネットワーク管理が2025年のクラウド情報技術サービス管理市場で17.60%のシェアを獲得してトップとなり、サービスデスクおよびインシデント管理は年平均成長率13.92%で加速する見込みです。

- エンドユーザー業種別では、ITおよび通信が2025年のクラウド情報技術サービス管理市場規模の23.70%のシェアを占め、ヘルスケアおよびライフサイエンスは年平均成長率17.95%で前進しています。

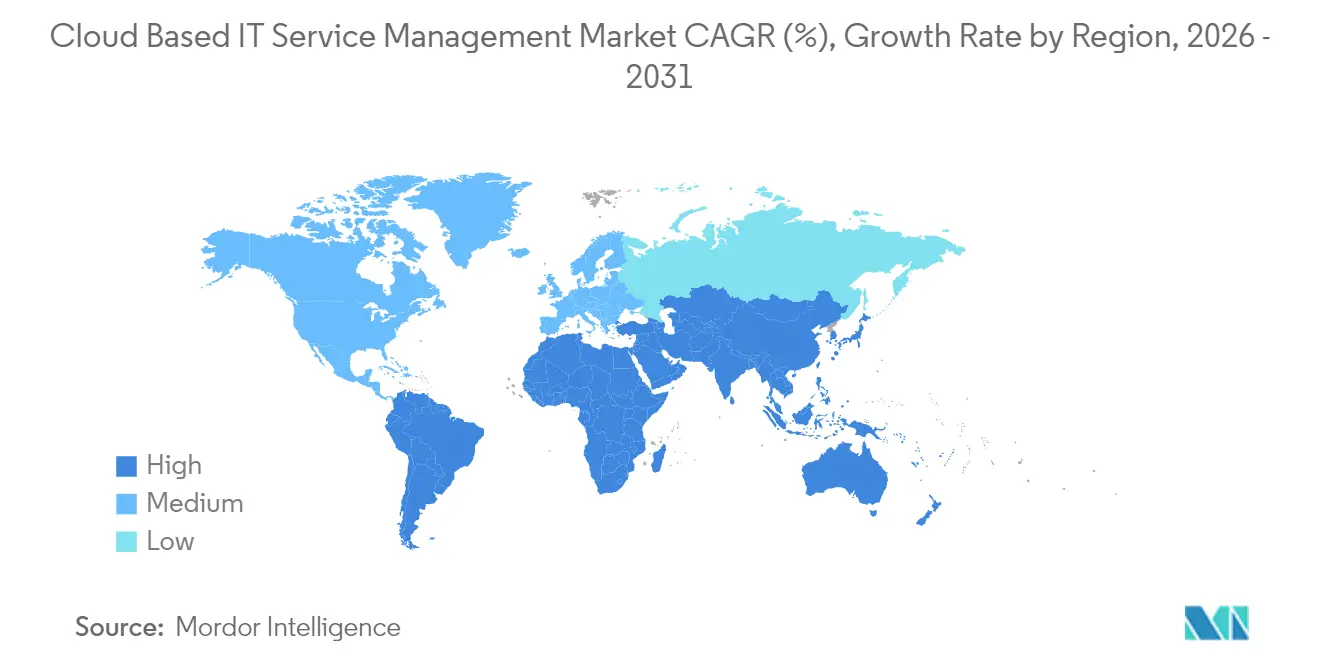

- 地域別では、北米が2025年のクラウド情報技術サービス管理市場全体の39.60%を占め、アジア太平洋地域は年平均成長率17.08%で最も速く成長している地域です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルクラウド情報技術サービス管理(ITSM)市場トレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 分散型DevOpsチームにわたるマルチクラウドサービスガバナンスへの需要増大 | +2.5% | 北米およびEUに集中したグローバル規模 | 中期(2〜4年) |

| ITSMオートメーションを必要とするリモートおよびハイブリッドワークへの移行加速 | +1.8% | グローバル、特にアジア太平洋地域および北米 | 短期(2年以内) |

| SaaS ITSM アップグレードを推進する企業間でのITIL 4採用の拡大 | +2.1% | 欧州および北米が中心、アジア太平洋地域への拡大 | 中期(2〜4年) |

| MTTRを削減する予測型インシデント管理のためのAI/ML統合 | +1.4% | 先進国市場主導のグローバル規模 | 長期(4年以上) |

| 特にSMEを中心としたCapexを上回るサブスクリプションベースのOpexモデルの選好 | +0.9% | 新興市場でのSME採用が活発なグローバル規模 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

分散型DevOpsチームにわたるマルチクラウドガバナンスへの需要増大

AWS、Microsoft Azure、Google Cloud全体にわたってワークロードを運用するエンタープライズは、マイクロサービスが複数の地域とプロバイダーにまたがるにつれて複雑性が増大しています。統合クラウド情報技術サービス管理市場プラットフォームは、ハイブリッド環境全体でインシデントを相関付ける自動検出および依存関係マッピングを提供し、DevOpsチームがポイントツールを使い分けることなくサービスレベルを維持できるようにしています。[1]ServiceNow、「2024年第2四半期業績発表」、servicenow.com 可視性の統合により、コンテナ化されたアプリケーションに対する予測分析が可能となり、重複した監視オーバーヘッドを削減し、越境データフローを評価する監査人を満足させるコンプライアンスレポートを提供します。

ITSMオートメーションを必要とするリモートおよびハイブリッドワークへの移行加速

恒久的なハイブリッドワーク環境は、TeamsやSlackなどのコラボレーションハブと統合された常時利用可能なセルフサービスポータルおよびAIチャットボットを必要とします。現代のクラウド情報技術サービス管理市場プラットフォームは、日常的なチケットを数秒で解決し、複雑な問題を全コンテキストを付与して上位にエスカレーションする自然言語バーチャルエージェントを組み込んでおり、サポートキューを削減し、従業員体験を向上させています。[2]ManageEngine、「ハイブリッドワークとITサービスオートメーション」、manageengine.com 予測的インサイトにより、ユーザーが混乱する前にデバイス障害を予告し、分散した業務に不可欠なインフラとして捉えられるこの機能を実現します。

SaaS ITSMアップグレードを推進するITIL 4採用の拡大

ITIL 4フレームワークは、バリューストリーム、アジャイル整合、およびエンドツーエンドのサービスオーケストレーションを重視しています。そのため、組織は4次元モデルおよび組み込みの継続的改善実践をネイティブにサポートするクラウドアーキテクチャへと、レガシーオンプレミスツールから移行しています。ベンダーは、大規模なカスタムコードなしに迅速なコンプライアンスを実現する設定可能なワークフロー、ローコードオートメーション、および事前構築済みインテグレーションを提供することで対応しています。

予測型インシデント管理のためのAI/ML統合

機械学習モデルは、過去のチケット、パフォーマンステレメトリ、および環境変数を分析し、ユーザーが性能低下に気づく数時間前に異常を検出します。早期警告により自動修復スクリプトが実行され、平均解決時間を半減させ、顧客満足スコアを向上させます。[3]Virtana、「ハイブリッドクラウドのための予測型AIOps」、virtana.com 高度な自然言語処理(NLP)は、非構造化メモから解決手順を抽出し、第一線エージェントを支援してナレッジベースの活用率を向上させます。

制約要因の影響分析*

| 制約要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 越境インシデントデータフローを制限するデータ居住規制 | -1.2% | EU、アジア太平洋地域(特に中国、韓国)、その他の地域でも浮上 | 中期(2〜4年) |

| クラウドへの統合CMDBマイグレーションを妨げるレガシーツールの乱立 | -0.8% | グローバル、成熟したITインフラを持つ成熟市場でより高い影響 | 長期(4年以上) |

| 高度なコンテナ化マイクロサービス環境における可視性のギャップ | -1.1% | グローバル、テクノロジー先進組織およびクラウドネイティブ企業に集中 | 中期(2〜4年) |

| FinOps審査および更新遅延を引き起こすクラウドOpexコストの上昇 | -0.7% | グローバル、特にコスト意識の高いSMEおよび予算制約のあるエンタープライズに影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

越境インシデントデータフローを制限するデータ居住規制

EUのデジタル運用回復力法(DORA)および韓国のデータ主権義務などのフレームワークは、個人情報を含む可能性のあるインシデントログのローカル保管を義務付け、集中型分析を制約し、クラウド情報技術サービス管理市場ベンダーに地域データセンターの構築を強いています。[4]Cryptomathic、「デジタル運用回復力法の施行」、cryptomathic.com 多国籍企業はコンプライアンスのために別個のインスタンスを展開しており、これにより運用コストが増加し、グローバルダッシュボードが分断されます。

クラウドへの統合CMDBマイグレーションを妨げるレガシーツールの乱立

大企業は多くの場合、長年にわたって蓄積された数十種類の監視ユーティリティを維持しています。資産レコードの統一、重複の削除、および依存関係のマッピングは、単一のクラウド情報技術サービス管理市場プラットフォームへの移行を遅らせます。長期にわたる並行稼働期間およびカスタムコネクタ開発は移行予算を膨らませ、ROIの実現を遅らせます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:サービスの加速にもかかわらずソリューションが優位

ソリューションは2025年のクラウド情報技術サービス管理市場シェアの72.45%を獲得しており、強固なプラットフォーム基盤の確保を優先する顧客の傾向を反映しています。ServiceNowなどのベンダーにおけるサブスクリプション収益は2024年第2四半期にUSD 25億を超えており、AIオートメーションモジュール、ワークフローエンジン、およびローコードアプリビルダーへの需要を示しています。

サービス収益は年平均成長率18.65%で上昇しており、これはエンタープライズがインテリジェントルーティングの設定、CMDBの統合、およびDevOpsパイプラインの組み込みに必要な変革の取り組みを認識していることを反映しています。マネージドプロバイダーは現在、MTTRおよびネットプロモータースコアに連動した成果ベースの契約を提供し、運用リスクを移転して価値提供を保証しています。

注記: 個別セグメントの全セグメントシェアはレポート購入後に入手可能

展開モデル別:ハイブリッドクラウドが勢いを増す

パブリッククラウドは2025年のクラウド情報技術サービス管理市場規模の57.30%を占めると予測されており、迅速なプロビジョニングおよび低インフラオーバーヘッドによって牽引されています。しかしながら、ハイブリッドクラウドは年平均成長率16.08%で上昇しており、規制対象セクターが分析のためにパブリッククラウドのAIエンジンを活用しながら機密データをプライベートノードに保管しているためです。

ハイブリッドの姿勢はベンダーロックインも軽減します。価格またはパフォーマンスが変化した場合、組織はワークロードを再配分できます。そのためベンダーは、管理作業を重複させることなく環境間でポリシーを同期し、ローカリティ制約を遵守するポータブルアーキテクチャに投資しています。

組織規模別:SMEの採用が加速

大企業は高度なガバナンスを必要とする複雑な環境のおかげで現在の支出の59.20%を占めています。しかし、SMEの導入は年平均成長率18.22%で拡大しており、低コストのサブスクリプションとターンキーインテグレーションが参入障壁を取り除いています。調査によると、SMEはチケットトリアージを自動化するクラウドベースの情報技術サービス管理業界ソリューションを導入した後、運用コストを20%削減し、顧客満足度を15%向上させることができます。

新規参入者は、エンドポイント管理、オブザーバビリティ、およびセルフサービスのノウハウをすぐに利用できる形で提供するオールインクルーシブバンドルを好み、精鋭なITチームが基本的な維持管理ではなく戦略的イニシアティブに集中できるようにしています。

アプリケーション別:サービスデスクの変革が成長を牽引

ネットワーク管理は2025年のクラウド情報技術サービス管理市場の17.60%のシェアを保持しており、マルチクラウドネットワーキング層全体にわたる包括的な可視性を確保しています。しかし、サービスデスクおよびインシデント管理は、会話型AI、動的ナレッジサーフェシング、およびインテリジェントルーティングがエンドユーザーサポート体験を再定義するにつれて、年平均成長率13.92%で最も速く成長すると予測されています。

自動化された問題クラスタリングはマイクロサービス全体で症状を関連付け、根本原因の特定を迅速化し、ステークホルダーへの影響分析を数時間ではなく数分で提示します。

注記: 個別セグメントの全セグメントシェアはレポート購入後に入手可能

エンドユーザー業種別:ヘルスケアがデジタルトランスフォーメーションをリード

ITおよび通信は2025年収益の23.70%を占めており、技術企業による継続的なイノベーションと優れた顧客SLAへの意欲を反映しています。一方、ヘルスケアおよびライフサイエンスはHIPAA準拠ワークフロー、医療機器在庫、および保護対象医療情報の暗号化要件に牽引されて年平均成長率17.95%を示しています。

専門テンプレートは現在、コンプライアンスチェックポイント、監査証跡、および患者データ分離を標準機能として組み込んでおり、病院システムがクリニカルサービスデスクを近代化する際の検証作業を削減し、稼働開始スケジュールを加速させています。

地域分析

北米は2025年の総支出の39.60%を占めており、深いクラウド採用、容易に利用可能なAIスキル、およびハイパースケーラーとプラットフォームプロバイダー間の積極的なパートナーシップエコシステムによって支えられています。エンタープライズはクラウドの費用をより注意深く監視し、拡張のビジネス価値を検証するためのFinOpsガバナンスを追求しています。オートメーションが測定可能な生産性向上をもたらす分野、特に競争の激しいサービス業において投資が継続しています。

アジア太平洋地域は2031年にかけて年平均成長率17.08%で最も速く成長している地域です。韓国とシンガポールにおける国家デジタルアジェンダが地域データセンターの整備を促進し、企業はデータ居住義務に準拠するためにクラウド情報技術サービス管理市場プラットフォームを採用しています。AtlassianがソウルホストのJira Service Managementを提供する決定は、国固有のルールに対するベンダーの対応を示しています。インドおよびインドネシアにおける急速なSME形成も数量面での成長に寄与しています。

欧州はGDPRおよび2025年から金融向けDORAによって形成され、安定したペースで拡大しています。組織は強力な暗号化、詳細な監査ログ、および文書化された侵害通知ワークフローを提供するサプライヤーを好みます。中東およびアフリカは、政府機関がスマートシティの野心を追求し、耐久性のあるITバックボーンを必要とするにつれて採用の波に加わっています。中南米は適度なコスト意識の高い導入が続いており、本質的なインシデント追跡とナレッジ管理に対応する軽量バンドルを好んでいます。

規制環境

クラウドITSMの購買と導入は、インシデントデータの保存場所や管理体制の監査方法に影響を与える、進化するクラウドセキュリティおよびサービスマネジメント要件によって形作られている。米国では、OMBメモランダムM-25-04(2025年1月)が、ゼロトラストの重視を含む、セキュリティおよびプライバシー管理に関する連邦政府の期待を強化した。国防関連のクラウド利用事例は、クラウドコンピューティングサービスに関するDFARS 252.239-7010条項によって引き続き規定されている。FedRAMPもまた、2026年統合規則および機関利用要件(2026年向けのパブリックプレビュー資料)を進展させ、プロバイダーやインテグレーターに対し、継続的モニタリングの運用と、政府関連ワークロード向けのより再現性の高い認証エビデンスの作成を促している。

欧州では、コンプライアンス整合がITSMワークフローとクラウド保証フレームワークおよび監査エビデンスへの結びつきを一層強めている。ドイツ連邦情報セキュリティ庁(BSI)はC5:2026を発表し、EUCS(Substantial)などの取り組みや、NIS2およびISO/IEC 27001:2022への参照と、クラウド管理の期待水準を整合させ、規制環境下でのクラウドホスト型サービスマネジメントの基準を高めている。規格の更新もプロセスガバナンスに影響を及ぼしており、ISO/IEC 20000-1:2018/Amd 1:2024ではサービスマネジメントシステム要件に気候変動対策関連の変更が追加され、クラウドITSMツールとレポーティングが支えることができる、文書化され監査可能なサービス実践の必要性が強調されている。

バリューチェーン分析

クラウドITSMのバリューチェーンは、ハイパースケールおよび地域クラウドインフラ(コンピュート、ストレージ、ネットワーキング、ID管理)から始まり、ITSMワークフロー、サービスカタログ、CMDBおよび資産検出、自動化、分析を提供するプラットフォームベンダーへと拡張する。その周辺のパートナー層には、可観測性・AIOpsベンダー、統合・ワークフローマーケットプレイス、MSP、そして移行、設定、マネージドオペレーションを支援するグローバルおよび地域のシステムインテグレーターが含まれる。

最近のプロダクト動向は、ベンダーが隣接する層を統合することで顧客の統合負担を軽減している様子を示している。Freshworksは、ITSM、ITAM、ITOM全体でAIベースのサービス提供を統制するため、Freshservice向けにAI Agent Studio(2026年5月)を導入した。また、SalesforceはAgentforce IT Service(2026年2月)の早期採用を報告し、Slack優先のエージェント型AIインターフェースを提供層の一部として位置づけている。下流では、大口顧客向けには直接エンタープライズ販売が主流であり、クラウドマーケットプレイスはより迅速な調達を支え、パートナーは中堅市場や規制対象の導入において提供を主導している。統合サービス管理はデータの正確な検出、データの正規化、DevOpsおよび監視ツールとの統合に依存しているため、導入サービス、マネージドサービス、セキュリティ・コンプライアンス検証は依然として主要な価値獲得の要点である。ConnectWiseもアウトカムのパッケージングにおけるパートナーの役割を強化しており、中小企業や分散型IT環境向けにPSA、RMM、AIエージェントを統合したConnectWise Platformの一般提供(2026年7月)を開始した。

競合環境

クラウド情報技術サービス管理市場は中程度の集中度を示しています。ServiceNowは幅広いNow Platformで先頭に立ち、四半期サブスクリプション成長率23%を達成し、ワークフローをMicrosoft CopilotおよびNvidia AIモデルに組み込む戦略的提携を結んでいます。Microsoft、IBM、およびOracleは既存のインフラフットプリントにITSMモジュールをクロスセルし、粘着性を強化しています。

AtlassianはJira Service ManagementおよびDevOpsツールチェーンの統合を強みに、USD 44億のFY 2024収益を計上し、中堅市場およびアジャイルチームをターゲットとしています。Freshworks、BMC、およびIvantiは、迅速な展開、垂直テンプレート、または成果価格設定のマネージドサービスで差別化を図っています。新興ベンダーは、既存プレイヤーが持たないニッチな規制専門知識およびドメイン固有のデータモデルで競争しています。

競争優位性は、組み込みAIの精度、オープンインテグレーションフレームワーク、およびプラットフォームの使用を定量的な運用成果に結びつける実証例にますます基づくようになっています。プロバイダーは、レガシー環境から移行する顧客の総所有コストを削減し、価値実現までの時間を短縮するために、ローコードカスタマイズとマーケットプレイスエコシステムに投資しています。

クラウド情報技術サービス管理(ITSM)業界リーダー

IBM Corporation

BMC Software Inc.

Micro Focus International PLC

ASG Technologies Group, Inc.

Atlassian Corporation Plc

- *免責事項:主要選手の並び順不同

市場機会と将来展望

目に見える機会の一つは、ハイブリッドおよびマルチクラウド環境全体でのツールの分散を減らし、ガバナンスを改善するための、ITSM、IT運用管理、資産管理をまたぐプラットフォームの統合である。ベンダーは、サービスワークフローと運用テレメトリの間の連携組織を構築しており、その一例が2025年10月に発表されたDynatraceとServiceNowの複数年協業であり、AI駆動の可観測性をServiceNowのITSMおよびAIOpsと統合し、自律運用の利用事例を目指すものである。購買者にとっての焦点は、分散したDevOpsチーム全体でのより迅速なインシデント関連付けと標準化されたランブックであり、連携のないポイントツールを維持する必要がなくなる点にある。

規制対象およびデータ主権に制約のある導入も、地域ホスティングオプション、監査可能なワークフロー管理、自動化されたコンプライアンスエビデンスに対する需要を引き続き生み出している。2025年から2026年にかけてのコンプライアンス環境(2025年以降の欧州のDORAやBSI C5:2026の発表を含む)は、詳細な監査証跡、職務分離、地域性を考慮したデータ処理を提供するITSMプラットフォームへの需要と一致する。それと並行して、エージェント型AIのパッケージングとガバナンスは、サプライヤーがパイロットを超えて統制された本番規模の導入へと移行する中で競争上のレバーとなっており、Freshworks AI Agent Studio(2026年5月)や、IT サービス提供のためのAI管理およびワークフローガードレールを制度化するより広範な取り組みにその様子が反映されている。

最近の業界動向

- 2026年7月: BMCは、Control-Mおよび主要なエコシステムツールに関連する統合を含め、ハイブリッドエンタープライズワークフロー全体で統制されたAIエージェントおよびアシスタントを拡張する新機能を発表した。この発表は、大規模および規制対象の顧客に対するガバナンスとポリシー管理を維持しながら、サービスおよび運用プロセスのより広範な自動化を支える。

- 2026年6月: IBMとServiceNowは、Workflow Data FabricおよびWatsonx.dataに関する取り組みを含め、IBMのAI、データ、自動化機能をServiceNow AI Platformと統合するために協業を拡大した。このパートナーシップは、自律運用を阻害しかねないデータサイロの削減を目指し、レガシー環境とクラウド環境にわたるエンドツーエンドのサービスワークフローを強化する。

- 2026年2月: BMCはAWSと5年間の戦略的協業契約を締結し、Control-M SaaSプラットフォームをホスティングし、インテリジェントオートメーションの提供を加速することとなった。これはBMCのSaaS自動化事業にスケールとクラウドインフラの活用をもたらし、運用およびサービスマネジメントツールにおけるサブスクリプション提供への移行を強化する。

研究方法のフレームワークとレポートの範囲

市場の定義と範囲

本調査において、市場はクラウド提供型のIT サービスマネジメントツールと、組織がITサービスを計画、実行、改善するのを支援する関連ベンダー提供サービスを対象とする。収益はエンドユーザーの支出から測定される。

対象範囲外:オンプレミス専用のITSMスイート、カスタムの単発コンサルティングプロジェクト、ITSMとして機能しない単独のDevOpsツールは除外する。

セグメンテーション概要

- コンポーネント別

- ソリューション

- サービス

- 展開モデル別

- パブリッククラウド

- プライベートクラウド

- ハイブリッドクラウド

- 組織規模別

- 大企業

- 中小企業(SME)

- アプリケーション別

- 構成管理

- パフォーマンス管理

- ネットワーク管理

- データベース管理

- サービスデスクおよびインシデント管理

- 問題管理

- その他のアプリケーション

- エンドユーザー業種別

- ITおよびテレコム

- BFSI

- 小売および消費財

- ヘルスケアおよびライフサイエンス

- 製造業

- 政府および公共部門

- 教育

- その他のエンドユーザー業種

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- その他のアジア太平洋

- 南米

- ブラジル

- アルゼンチン

- チリ

- その他の南米

- 中東

- サウジアラビア

- アラブ首長国連邦

- カタール

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- エジプト

- ナイジェリア

- ケニア

- その他のアフリカ

- 北米

データソース、市場規模の算定、および検証

デスクリサーチ

まず、後で再確認可能な公的シグナルを用いて、対応可能な需要の見通しを構築する。典型的な入力情報には、IT雇用動向に関する米国労働統計局のリリースやデータセット、企業開示に関する米国SECの提出資料、OECDのデジタル経済指標、Eurostatの ICT利用統計、AXELOSのITILガイダンス資料などが含まれる。

次に、ベンダーの年次報告書、決算説明会の記録、製品ドキュメント、価格変更やモジュールバンドリングの変化を反映した信頼性の高い報道内容を用いてモデルの基盤を固める。必要に応じて、企業財務およびニュースインテリジェンスの有料サブスクリプションや特許データベースを利用し、ベンダー間および時系列で製品範囲のマッピングの整合性を保つ。ここに記載したデスクソースは網羅的なものではなく、データ収集、検証、範囲の明確化を支えるため、他の公開文書も確認している。

一次インタビューおよび調査

私たちの一次調査は、購買者が何を採用し、何に対して支払っているか、またクラウドITSMの支出がコアモジュール、アドオン、サポートの間でどのように分かれているかを検証することに重点を置いている。主要地域のエンタープライズIT リーダー、サービスデスク責任者、MSP、導入パートナーに話を聞き、モデルの最終確定前に、更新時の価格上昇、ディスカウント、移行タイミングに関する前提をストレステストできるようにしている。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:35% | CXO:14% | APAC:40% |

| ミドルティア:51% | 機能/部門リーダー:39% | EMEA:36% |

| 小規模プレイヤー:14% | マネージャー:47% | アメリカ大陸:24% |

市場規模算定と予測

市場規模の算定は、エンタープライズIT支出パターン、IT運用におけるクラウド導入、サブスクリプションプラットフォームで管理されるサービスマネジメントワークフローの割合から、クラウドITSM需要を再構築するトップダウン方式から始まる。最初の総額を形成した後、サンプリングしたベンダーの収益分割、座席数またはエージェント数ごとの標準的なサブスクリプションASP、ITスタッフ数やチケット発行の集約度などの数量代理指標を含む、選択的なボトムアップの確認によってクロスチェックを行う。

追跡する主要なモデル入力には、オンプレミスからSaaS型ITSMへの移行ペース、平均契約期間と更新時の価格上昇、モジュールのディスカウントとバンドリング、ITSMに付随するマネージドサービスの成長、導入タイミングに影響を与える地域ごとのエンタープライズクラウド成熟度が含まれる。ベンダーの開示情報がクラウドITSMを隣接カテゴリーから明確に分離していない場合には、文書化された配分規則を適用し、その後パートナーおよび購買者からのフィードバックとともに再検証する。

予測にあたっては、クラウド導入指標、IT人員増加、想定されるサブスクリプション価格の推移との間の多変量関係に基づくシナリオ分析を用いる。最終的な予測は、更新サイクルおよび調達行動にとって現実的な内容であることを一次調査の入力が確認した後にのみ調整される。

データ検証と更新サイクル

私たちは複数の確認を通じて出力を検証し、総額が実世界のシグナルと整合し続けるようにしている。モデルの総額をベンダーの成長に関するコメント、契約および更新のパターン、地域レベルのクラウド支出の方向性と比較し、これらの指標と一致しない異常値を調査する。

最終承認の前に、アナリストが前提と計算をステップごとに確認し、想定を超える差異がある場合にはソースを再確認する。本レポートは年次で更新され、重要な事象が発生した場合には中間更新が行われ、その後回答者に再度連絡を取り、影響を確認することがある。提供直前には最終的な最新確認を行い、クライアントが最新の見解を受け取れるようにしている。

Mordor Intelligenceによるクラウド情報技術サービスマネジメント(ITSM)市場規模と他の公表推計値との比較

クラウドITSMに関する公表された市場数値は、ラベルが同じように聞こえても、範囲の境界線や価格算定の考え方が異なって適用されているため、大きく異なることがある。差異は通常、何をクラウドとして数えるか、モジュールとアドオンのバンドル方法、サービスが支出の一部として含まれているかどうかに関して生じる。

この差異は、更新のタイミングや、契約が地域をまたいで更新される際の通貨換算の扱い方にも影響され、それが同一年のUSD総額を変動させる。発表に近い時点でのサブスクリプションASPの動き、ディスカウント、更新タイミングを再確認し、クラウド導入シグナルとの差異チェックを実施することで、この推計はMordor Intelligenceが用いる再現可能な支出の見方に固定されている。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法の限界 |

|---|---|---|

| Mordor Intelligence | USD 12.01 B (2026) | |

| 業界誌B | USD 9.50 B (2024) | より古い基準年を用い、リスト価格や公表されている座席単価に依拠する傾向があり、サブスクリプションにおけるディスカウントや更新時の価格上昇のタイミングを過小評価する可能性がある。 |

| 業界レポートA | USD 8.90 B (2024) | IT運用ツール全体にわたるより広範な定義を適用し、その上で積極的な成長率で将来予測を行うため、ITSMワークフローの採用とは関連しない隣接領域の支出が混在する可能性がある。 |

全体として、最も大きな差異は年次の整合性と、クラウドITSM支出の範囲に何が含まれるかから生じている。範囲の規則、ASPの推移、通貨換算のタイミングが明確に示され、購買者およびパートナーからのフィードバックによって確認されている場合、結果として得られる市場規模は、計画立案のために追跡し再現しやすいものとなる。

レポートで回答されている主な質問

クラウド情報技術サービス管理市場の現在の規模は?

市場は2026年にUSD 120億1,000万と評価されており、2031年までにUSD 225億3,000万に達する見込みです。

最も速く成長している展開モデルは何ですか?

ハイブリッドクラウドの展開が最も高い成長を示しており、企業がコンプライアンスとスケーラビリティのバランスを取りながら年平均成長率16.08%で拡大しています。

SMEがクラウド情報技術サービス管理プラットフォームを急速に採用している理由は?

サブスクリプション価格設定により大規模な初期費用が不要となり、ターンキーオートメーションにより運用費用が最大20%削減され、顧客満足度が向上します。

データ居住法はベンダー選定にどのような影響を与えますか?

EUや韓国などの地域で事業を展開するエンタープライズは、コンプライアンスを維持するためにローカルデータセンターまたはソブリンクラウドオプションを持つベンダーを必要とします。

最大の成長機会を提供するアプリケーション領域はどれですか?

AI駆動型バーチャルエージェントおよび予測型トリアージに牽引されたサービスデスクおよびインシデント管理が、年平均成長率13.92%で成長すると予測されています。

現代のITSMプラットフォームにおけるAIの役割は何ですか?

AIは予測型インシデント検出、99%の精度での自動分類、および平均解決時間を劇的に削減するコンテキスト型ナレッジ推薦を実現します。

最終更新日: