クラウドデータウェアハウス市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

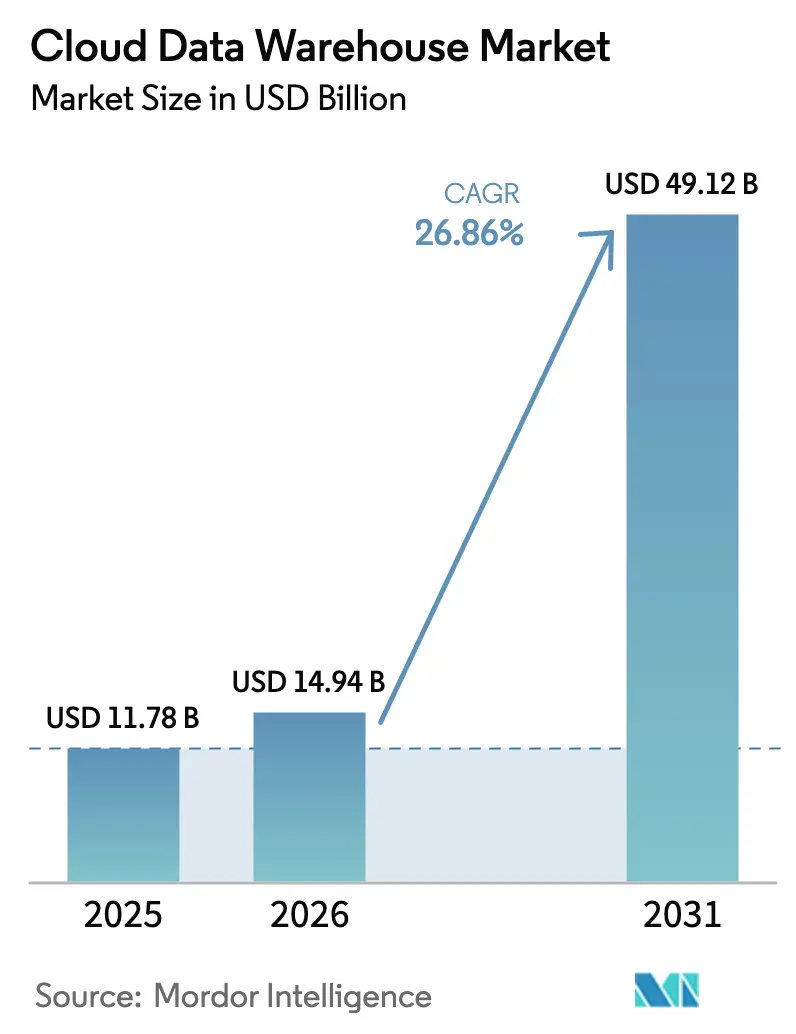

| 市場規模 (2026) | 14.94 十億米ドル |

| 市場規模 (2031) | 49.12 十億米ドル |

| 成長率 (2026 - 2031) | 26.86% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるクラウドデータウェアハウス市場分析

クラウドデータウェアハウス市場規模は、2025年の117億8,000万米ドルから2026年には149億4,000万米ドルへと成長し、2026年〜2031年の年平均成長率26.86%で2031年までに491億2,000万米ドルに達すると予測されています。リアルタイム分析、AI対応データパイプライン、および弾力的なコンピューティング能力に対する旺盛な需要が、企業を固定型オンプレミスアプライアンスからサーバーレスの従量課金型アーキテクチャへと誘導しています。特にサーベンス・オクスリー法やデータ主権に関する規制上の圧力が、組織がますます拡大するデータ資産全体にわたって統合ガバナンスを求める中で、導入を加速させています。ベンダーはウェアハウス層に直接AIサービスを組み込み、プラットフォームを単なる受動的なリポジトリではなく、予測モデリングおよび生成型ワークロードの運用コアへと転換しています。ハイパースケールクラウドは特化型AIインフラへの投資で競合他社を凌駕しており、2025年だけで1,000億米ドルを超える設備投資コミットメントを示しています。北米は先行者優位を維持していますが、アジア太平洋地域における政府主導のクラウドプログラムは、ローカライゼーション規制がハイブリッドおよびソブリンクラウドのパターンを促進する中で、より速い成長軌道を示しています。

主要レポートのポイント

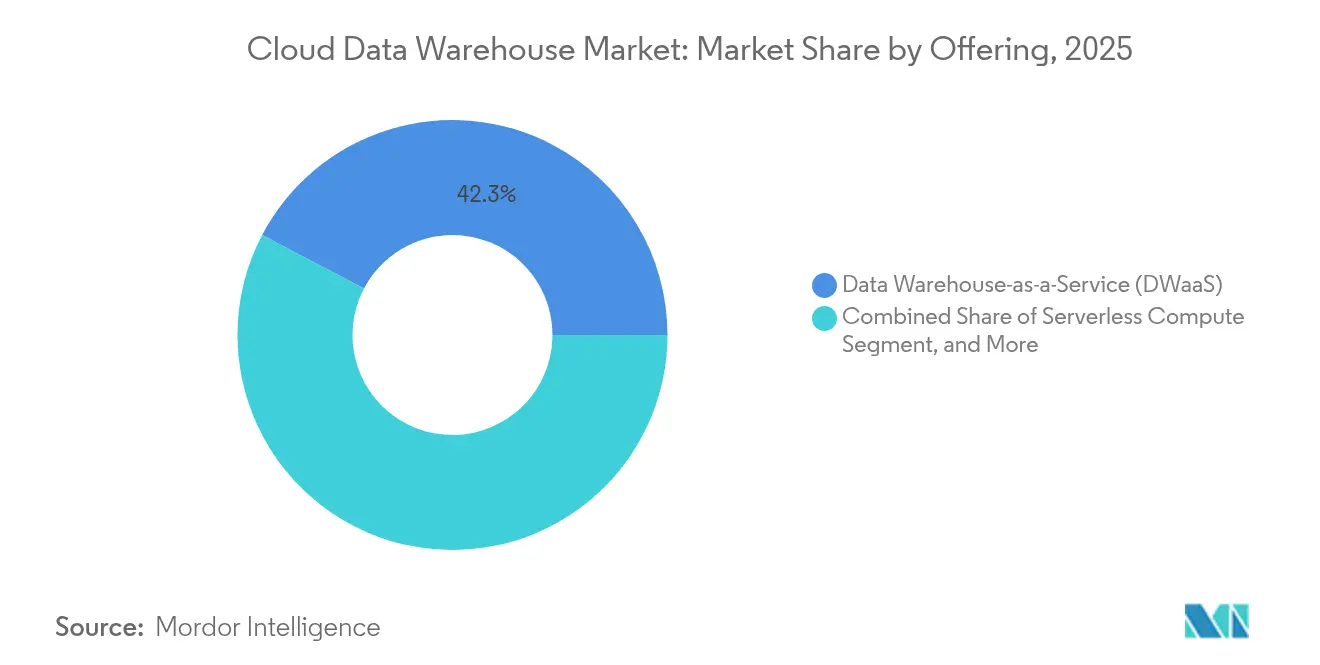

- 提供内容別では、サービスとしてのデータウェアハウス(DWaaS)が2025年に42.30%の収益シェアでトップとなり、サーバーレスコンピューティングは2031年まで年平均成長率29.94%で拡大する見込みです。

- 展開モデル別では、パブリッククラウドが2025年のクラウドデータウェアハウス市場シェアの63.92%を占め、同セグメント自体は2031年まで30.75%の成長が見込まれています。

- エンドユーザー産業別では、銀行・金融サービス・保険(BFSI)が2025年のクラウドデータウェアハウス市場規模の27.45%を占め、ヘルスケアおよびライフサイエンスは2026年〜2031年に年平均成長率26.95%で拡大しています。

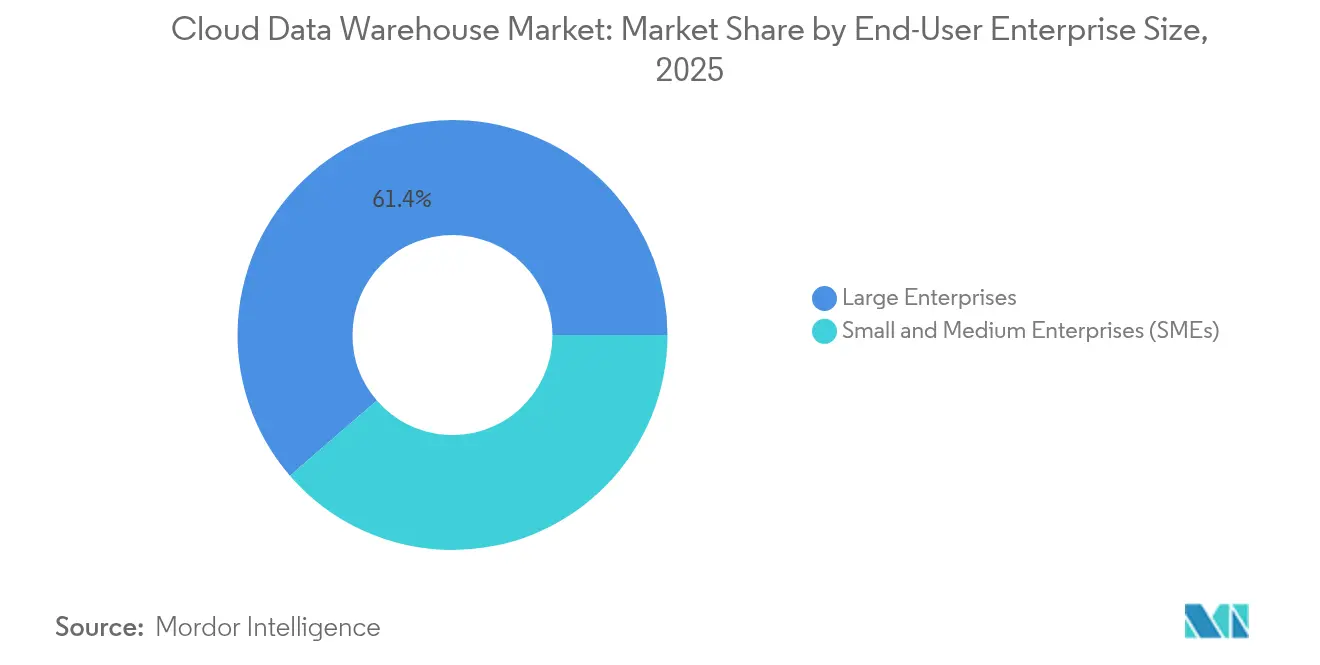

- 企業規模別では、大企業が2025年のクラウドデータウェアハウス市場の61.35%のシェアを占め、中小企業は年平均成長率31.2%の見通しを示しています。

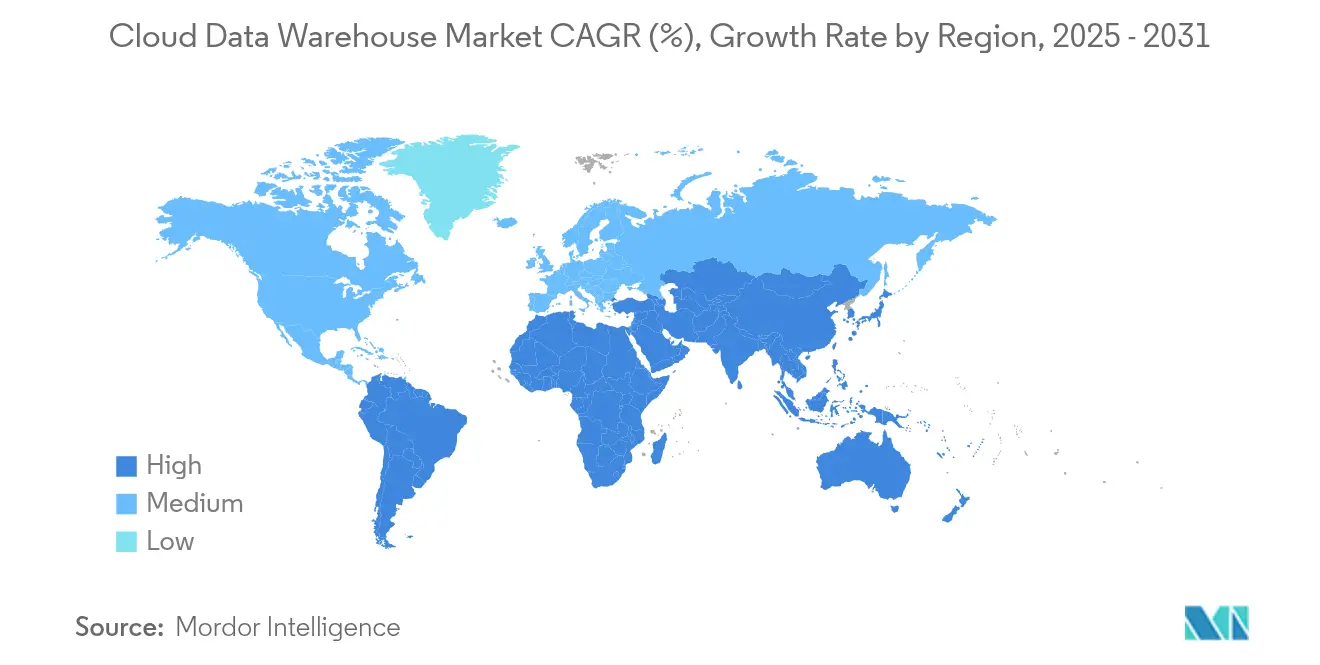

- 地域別では、北米が2025年の収益の46.20%を占め、アジア太平洋地域は2031年まで最速の年平均成長率33.6%が見込まれています。

- Amazon Web Services、Microsoft、Google Cloud、Snowflakeは合計で2024年のベンダー収益の68%を占めました。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルクラウドデータウェアハウス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高度な分析およびBIへの需要 | +6.2% | 北米および欧州 | 中期(2〜4年) |

| 企業データ量の爆発的増加 | +7.8% | アジア太平洋主導のグローバル | 長期(4年以上) |

| オンプレミスデータウェアハウスに対するコスト効率 | +4.5% | 北米およびEU | 短期(2年以内) |

| ハイパースケールクラウドの弾力的なスケーラビリティ | +5.1% | グローバル、特にアジア太平洋で強い | 中期(2〜4年) |

| サーバーレスのクエリ課金モデルへのシフト | +3.9% | 北米からグローバルへ拡大 | 中期(2〜4年) |

| ESGグレードの監査証跡 | +2.8% | EUおよび北米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高度な分析およびビジネスインテリジェンスへの需要

企業はスケジュールされたレポーティングから即時のインサイト生成へとシフトし、データ移動のレイテンシを削減するためにウェアハウス内に機械学習モデルを統合しています。Azure AIサービスは、企業がデータの存在する場所に大規模言語モデルを組み込み、並列分析スタックの必要性を排除したことで、2025年度第3四半期に前年比157%の急成長を遂げました。[1]Microsoft Learn、「クラウドにおけるサーベンス・オクスリー法コンプライアンス」、learn.microsoft.com金融機関はペタバイト規模のデータストア全体でミリ秒単位の不正検知ルーティンを実行しており、コンピューティング集約型のBIワークロードがサブ秒結合のためにカラム型ウェアハウスに依存していることを示しています。SnowflakeとNVIDIAの共同スタックは、ガバナンスされたデータの隣にGPUアクセラレーション推論を配置し、ウェアハウジングが企業AI戦略の基盤層となったことを示しています。[2]Snowflake、「SnowflakeがNVIDIAパートナーシップを発表」、snowflake.comそのため、調達チームはプラットフォーム選定において、生のストレージ密度よりも統合された分析・AI機能を優先しています。

企業データ量の爆発的増加

IoTの展開、クリックストリームテレメトリ、および高解像度メディアアセットが企業データセットをエクサバイト規模に膨らませており、アプライアンスベースのストレージの経済的な限界をはるかに超えています。AWSは急増するトレーニングおよび推論トラフィックに支えられた数十億ドル規模のAIビジネスを公表しており、急成長するデータパイプラインがインフラ予算をいかに再編しているかを示しています。リアルタイムインジェストは今やバッチETLを凌駕しており、Google CloudのAIインフラ収益は、顧客が共有ストレージブロック上でストリーミングデータを分析することで、2024年第3四半期のクラウド売上を35%増の114億米ドルに押し上げる一助となりました。コンプライアンスのために数十年間データを保持しながら、患者モニタリングや品質管理のために即座に分析することを求められるヘルスケアおよび製造業の企業は、この保持と速度の二重要件を典型的に示しています。

オンプレミスデータウェアハウスに対するコスト効率

変動型価格設定により、企業はクエリ強度に合わせて支出を調整し、アイドル状態のハードウェアコストを排除できます。Microsoftのインテリジェントクラウドセグメントは、顧客がオンプレミスアプライアンスを廃止して設備投資予算を運営費に転換したことで、2025年度第3四半期に268億米ドルの収益を計上しました。Snowflakeの純収益維持率126%は、弾力的な割り当てによる節約を確認した組織がワークロードを拡大していることを示しています。マネージドサービスはさらに、パッチ適用、キャパシティプランニング、および障害復旧の負担から企業を解放し、ITチームが付加価値の高いデータエンジニアリングに集中できるようにします。

ハイパースケールクラウドの弾力的なスケーラビリティ

コンピューティングとストレージの分離が、再設計なしにギガバイトからペタバイトへとバーストする能力を支えています。AWSはAI向けに最適化された2025年のデータセンター建設に1,050億米ドルの設備投資を充当し、リスクシミュレーションや年末商戦のピーク時にオンデマンドでキャパシティをプロビジョニングできることを保証しています。[3]CNBC、「AWSがAI向けデータセンターに1,050億米ドルを投資」、cnbc.comGoogle Cloudは、顧客が同一ファブリック上で分析、トランザクション、および生成型ワークロードをオーケストレーションできるようにし、リソース予約をリアルタイムのアプリケーション負荷に合わせています。クエリ量の時間単位の変動に耐える金融および小売企業は、サージトラフィックがパフォーマンスを低下させたりコストを予測不能に急騰させたりしないという確信を重視しています。

抑制要因の影響分析*

| 抑制要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| データセキュリティおよびコンプライアンスへの懸念 | -3.4% | 規制された世界市場 | 短期(2年以内) |

| クラウドベンダーロックインリスク | -2.8% | 北米および欧州 | 中期(2〜4年) |

| ハイパースケールデータセンターに対するエネルギー使用上限の引き上げ | -1.9% | EUおよびカリフォルニア州 | 長期(4年以上) |

| ソブリンクラウドの断片化義務 | -2.1% | アジア太平洋およびEU | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

データセキュリティおよびコンプライアンスへの懸念

規制の厳しい業界は、居住地、暗号化、および監査可能性に関する確固たる保証なしに機密データセットを移転することをためらっています。サーベンス・オクスリー法は厳格なガバナンスを促し、GDPRの制裁金は国境を越えた転送への精査を強化しています。多国籍企業はロシアの国内処理規則などの法律の寄せ集めに直面しており、重要なテーブルをオンプレミスに残し、機密性の低いワークロードをクラウドに移行するハイブリッドパターンを余儀なくされています。プロバイダーは専用インスタンスと自社管理の暗号化キーで対抗していますが、管理が低下するという認識が依然として大規模な移行を遅らせています。

クラウドベンダーロックインリスク

独自のストレージフォーマットおよびプロシージャルSQLダイアレクトがデータとワークロードを囲い込む可能性があります。SnowflakeのApache IcebergおよびPolaris Catalogのサポート、ならびにDatabricksによるTabularの10億米ドルでの買収は、サプライヤーが顧客に退出オプションを保証するためにオープンテーブル標準の採用を競っていることを示しています。企業はますます、書き換えなしにデータをエクスポートする容易さに基づいて入札を評価しており、ベンダーに業界標準APIの公開と依存関係をヘッジするマルチクラウド展開の推進を促しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

提供内容別:フルマネージドサービスが主導し、サーバーレスコンピューティングが勢いを増す

サービスとしてのデータウェアハウスは2025年に42.30%の収益を占め、メンテナンスをベンダーに移管するターンキー運用に対する経営幹部の需要を証明しています。サーバーレスコンピューティングは、クエリ課金がビジネス価値に支出を結びつけることで年平均成長率29.94%で拡大しており、このセグメントのクラウドデータウェアハウス市場規模は2026年から2031年にかけて大幅に拡大する見込みです。AWSは自動スケーリングのサーバーレスプリミティブに複数年の設備投資を充当し、Snowflakeは専用クラスターを必要としない自然言語インタラクションのためにCortex AISQLを統合しています。マネージドガバナンス、セキュリティ、および可観測性のアドオンが、専門エンジニアが不足している企業向けの提供内容を補完しています。

支出パターンは、ライセンス・ハードウェアモデルからデータ成長曲線に合わせて柔軟に変化する運営費へのシフトを示しています。DWaaSが保持するクラウドデータウェアハウス市場シェアのリードは、サーバーレスモデルがアイドルキャパシティのオーバーヘッドを削減し、中堅市場の採用者に新たな参入ポイントを開くにつれて圧力にさらされています。プロバイダーはAIアクセラレーターを消費層に組み込み、ストレージと高マージンの推論サイクルの両方を収益化しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

展開モデル別:パブリッククラウドのリードが強化される

パブリッククラウドの展開は2025年の収益の63.92%を支配し、ハイパースケーラーの投資速度とプライベート代替手段に匹敵またはそれを上回るセキュリティ認証を反映して、年平均成長率30.75%でその優位性を拡大します。パブリックインスタンスに紐づくクラウドデータウェアハウス市場規模は、AzureとGoogleが共有インフラ上でのみ利用可能な独自の生成AI エンジンを展開するにつれて加速しています。プライベートおよびハイブリッドは、データ居住条項に縛られた政府や銀行にとって引き続き重要ですが、オンプレミスのハードウェアリフレッシュサイクルがクラウドの機能リリースのペースに追いつけないため、成長は遅れています。

戦略的決定は今や技術的なギャップではなく、管轄上のコンプライアンスを中心に展開されています。法律がローカルストレージを要求する場合、ソブリン地域は専用ゾーンまたはローカルパートナークラウドに依存しますが、これらでさえ通常はパブリックサービスと同一のインターフェースを公開しています。その結果、企業はプライベートクラウドをコアとなるパブリック戦略への戦術的なサテライトとして扱っています。

エンドユーザー企業規模別:大企業が依然として主導するが、中小企業の採用が急増

大企業は2025年の支出の61.35%を占め、数十のソースシステムをガバナンスされたファブリックに結びつけるマルチペタバイトの移行とデータメッシュイニシアチブに支えられています。しかし中小企業は、従量課金制を利用して資本障壁を回避し、目覚ましい年平均成長率31.2%を記録しています。アジア太平洋地域の政策フレームワーク、特にインドの国家クラウド構想は、中小企業のオンボーディングコストを補助し、地域的な牽引力を増幅させています。

中堅企業にとって、クラウドデータウェアハウス産業はプロビジョニング、チューニング、およびセキュリティの自動化をパッケージ化することで専門知識の障壁を取り除きます。大企業は、プロバイダー間でパフォーマンスや冗長性を裁定するマルチクラウド戦術に引き寄せられ、基盤となるデータセットがクラウドストアに移行した後の平均契約価値をさらに拡大しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー産業別:金融サービスが支出を主導し、ヘルスケアが急速に拡大

金融機関は、取引監視とリアルタイムリスクスコアリングのためにイベントストリーム分析を活用することで、2025年の収益の27.45%を占めました。ヘルスケアは、電子医療記録、画像診断、およびゲノムデータが精密医療モデルを支える統合ストアに収束するにつれて、年平均成長率26.95%で将来の拡大をリードしています。クラウドデータウェアハウス市場規模のベンチマークを使用すると、保険会社と銀行は規制報告エンジンへの予算を引き続き大幅に確保し、ライフサイエンス企業はAI支援創薬のためのペタバイトアーカイブに資金を提供しています。

製造業者はIoTセンサーフィードと過去の障害を相関させる予知保全ルーティンを展開し、小売業者はクリック・カートデータをストリーミングしてプロモーションをパーソナライズしています。各業種はドメイン固有のコンプライアンス機能を求めており、ベンダーはセクター規制と語彙を対象としたブループリントとパートナーエコシステムを構築するよう駆り立てられています。

地域分析

北米は2025年の収益の46.20%を占め、早期採用曲線と主要ベンダーへの本社近接性を反映しています。米国連邦政府のクラウドファースト指令と国防総省の居住規則が、商業および公共部門の移行の両方に対する勢いを維持しています。カナダの政策はProtected BおよびCデータを国内に留めることを要求し、地域のデータセンター建設を促進しています。

アジア太平洋地域は、中国の10億米ドルの国家クラウド投資とインドの中央銀行による国内金融セクタークラウドサービス計画に触媒されて、2031年まで年平均成長率33.6%を記録しています。東南アジア諸国は「クラウドファースト」調達スタンスを展開し、オーストラリアは公共部門の居住制約を満たすソブリンクラウドに予算を配分しています。これらの政策は支出をローカルアベイラビリティゾーンに向け、地域のベンダー採用とパートナーエコシステムを加速させています。

欧州はGDPRの下で安定した成長を維持しており、企業は実証可能な監査証跡と地域内での暗号化キーホスティングを重視しています。フランスはデータエクスポートをブロックする保持法規を施行しており、クラウドプロバイダーにローカル施設の認証を義務付けています。EUのソブリン能力に向けた広範な推進により、Gaia-X準拠の提供物を作成するためのコンソーシアムが形成されています。

中東およびアフリカは新興の機会プールとして台頭しており、サウジアラビアの規制は公共部門データの未承認オフショアリングを禁止し、リヤドを拠点とするハイパースケールゾーンへの投資を促しています。湾岸地域の通信事業者は米国および中国のクラウド大手と連携してソブリンノードを共同構築し、レイテンシとコンプライアンスのニーズを同時に満たしています。

競合環境

市場集中度は中程度であり、AWS、Microsoft、Google Cloud、Snowflakeが2024年の収益の68%を集約しています。AWSは広大なグローバルフットプリントと垂直ソリューションキットを活用していますが、データセンターのハードウェア制約が2025年第1四半期の成長を鈍化させました。MicrosoftはエンタープライズとのつながりをAIと統合することでAzureの33%成長を達成し、Googleは生成AIアクセラレーターで差別化を図っています。

戦略はエコシステム拡大に傾いています。Salesforceはメッシュ、ガバナンス、およびウェアハウジングをプラットフォームに統合するためにInformaticaを80億米ドルで買収することに合意しました。DatabricksはIcebergのリーダーシップを強固にするためにTabularを10億米ドルで買収し、レイクハウスとウェアハウスのパラダイムを橋渡ししました。FireboltやClickHouseなどのニッチプレーヤーは、ミリ秒の応答時間を必要とするゲームおよびアドテックのケースに対応し、超低レイテンシ分析の分野でスペースを切り開いています。

SnowflakeがGPUアクセラレーションAIのためにNVIDIAと提携し、SAPがデータウェアハウスクラウドをエンタープライズリソースプランニングスタックに接続するにつれて、パートナーシップモデルが強化されています。マルチクラウド機能とオープンテーブルフォーマットは、買い手が退出の柔軟性を規定する中で、引き続き決定的な差別化要因となっています。

クラウドデータウェアハウス産業リーダー

Amazon Web Services, Inc.

Google LLC

Microsoft Corporation

Snowflake Inc.

Oracle Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Snowflakeは2億5,000万米ドルでCrunchy Dataを買収し、ネイティブPostgreSQLサポートを導入してAI対応のトランザクションフットプリントを拡大しました。

- 2025年5月:SalesforceはCustomer 360データ基盤を強化するためにInformaticaを80億米ドルで買収する確定合意に署名しました。

- 2025年5月:Fivetranは900以上のコネクターを持つエンドツーエンドのデータ移動スイートを構築するためにCensusを買収することに合意しました。

- 2024年9月:Fireboltは次世代クラウドデータウェアハウスを発売し、以前のリリースと比較して効率性の向上とともにサブ秒分析を実現しました。

グローバルクラウドデータウェアハウス市場レポートの範囲

クラウドデータウェアハウスとは、分析プロジェクトをサポートするために使用できる大規模データセットのストレージ、検索、および操作のためのクラウドベースのリポジトリです。組織は追加のハードウェアやソフトウェアへの投資なしに、安全な環境でデータを保存・処理することができます。

クラウドデータウェアハウス市場は、提供内容(DWaaS、データストレージ)、展開形態(パブリッククラウド、プライベートクラウド、ハイブリッドクラウド)、エンドユーザー(BFSI、ITおよび通信、政府、ヘルスケア、小売、その他のエンドユーザー)、地域(北米、欧州、アジア太平洋、ラテンアメリカ、中東およびアフリカ)によってセグメント化されています。市場規模および予測は、上記のすべてのセグメントについて金額(米ドル)ベースで提供されています。

| サービスとしてのデータウェアハウス(DWaaS) |

| クラウドネイティブストレージ |

| データ統合およびELTサービス |

| サーバーレスコンピューティング/クエリアクセラレーター |

| マネージドサービス(ガバナンス、セキュリティ、運用) |

| パブリッククラウド |

| プライベートクラウド |

| 大企業 |

| 中小企業 |

| BFSI |

| ITおよび通信 |

| 政府および公共部門 |

| ヘルスケアおよびライフサイエンス |

| 小売および電子商取引 |

| 製造業 |

| メディアおよびエンターテインメント |

| その他 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| 東南アジア | ||

| その他のアジア太平洋 | ||

| 中東およびアフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| その他のアフリカ | ||

| 提供内容別 | サービスとしてのデータウェアハウス(DWaaS) | ||

| クラウドネイティブストレージ | |||

| データ統合およびELTサービス | |||

| サーバーレスコンピューティング/クエリアクセラレーター | |||

| マネージドサービス(ガバナンス、セキュリティ、運用) | |||

| 展開モデル別 | パブリッククラウド | ||

| プライベートクラウド | |||

| エンドユーザー企業規模別 | 大企業 | ||

| 中小企業 | |||

| エンドユーザー産業別 | BFSI | ||

| ITおよび通信 | |||

| 政府および公共部門 | |||

| ヘルスケアおよびライフサイエンス | |||

| 小売および電子商取引 | |||

| 製造業 | |||

| メディアおよびエンターテインメント | |||

| その他 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリア | |||

| 東南アジア | |||

| その他のアジア太平洋 | |||

| 中東およびアフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

クラウドデータウェアハウス市場の現在の価値はいくらですか?

市場は2026年に149億4,000万米ドルとなっています。

クラウドデータウェアハウス市場はどのくらいの速さで成長すると予測されていますか?

年平均成長率26.86%で拡大し、2031年までに491億2,000万米ドルに達すると予測されています。

クラウドデータウェアハウス市場をリードしている地域はどこですか?

北米が46.20%のシェアでリードしていますが、アジア太平洋地域が最も速い成長を示しています。

クラウドデータウェアハウス市場で最も成長が速い地域はどこですか?

アジア太平洋地域が予測期間(2026年〜2031年)において最も高い年平均成長率で成長すると推定されています。

企業がデータウェアハウジングにおいてサーバーレスコンピューティングを採用する理由は何ですか?

サーバーレスモデルはコストをクエリ需要に合わせ、アイドルキャパシティを排除することで、このセグメントの年平均成長率29.94%を支えています。

ヘルスケアにおけるクラウドデータウェアハウスの採用を促進しているものは何ですか?

電子医療記録、画像診断、およびゲノム分析はスケーラブルでガバナンスされたストレージを必要とし、ヘルスケアの年平均成長率26.95%をもたらしています。

最終更新日: