中国医薬品物流市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

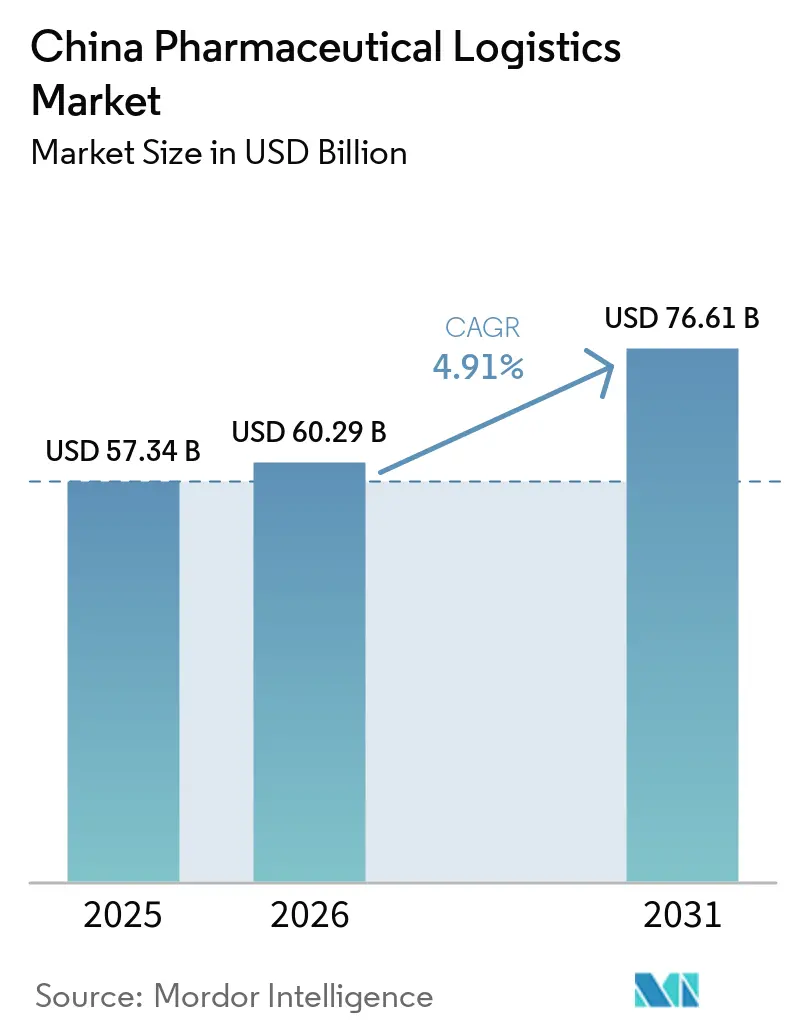

| 基準年の市場規模 (2025) | 57.34 十億米ドル |

| 市場規模 (2026) | 60.29 十億米ドル |

| 市場規模 (2031) | 76.61 十億米ドル |

| 成長率 (2026 - 2031) | 4.91% CAGR |

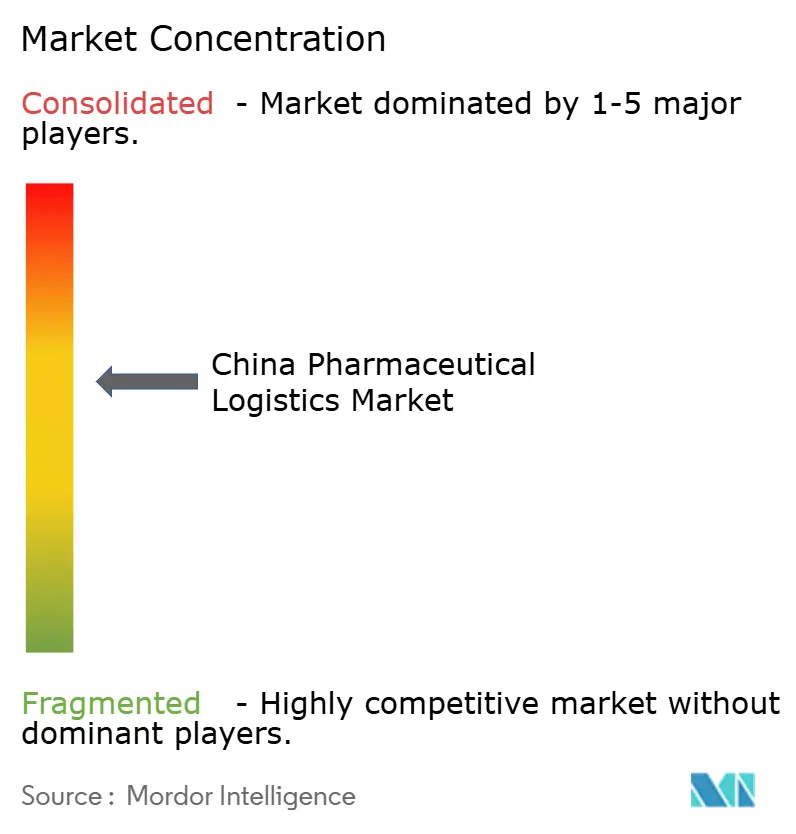

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中国医薬品物流市場分析

中国医薬品物流市場の規模は2025年に570.34億米ドルと評価され、2026年には602.9億米ドル、2031年には766.1億米ドルに達すると予測されており、2026年から2031年にかけてCAGR 4.91%で成長する見込みです。

同市場は、高齢化社会による医薬品への安定した需要、国内大規模な医薬品製造基盤、および流通品質を医薬品の安全性とサービスの一貫性により直接結びつける政策体系によって支えられています。中国医薬品物流市場はまた、狭義の輸送モデルから脱却し、倉庫管理、モニタリング、トレーサビリティ、および感応性の高い治療薬に対応した専門的なフルフィルメントを含む、より広範なサプライチェーン実行へと移行しつつあります。2026年3月に発出されたNMPAガイダンスは、より統一された全国的な基準を確立し、従来の省間における運営基準の格差を縮小することで、資格を有するエンドツーエンドのインフラおよびより統合された運営モデルへの資本投下を促進しています。中国医薬品物流市場ではまた、競争の分化が一層鮮明になっており、国家系流通業者が依然として病院チャネルにおいて強固な地位を維持する一方、テクノロジー主導の事業者がコールドチェーン、迅速配送、および薬局eコマースフルフィルメントの分野で存在感を高めています。プレミアムマージンのコールドチェーンサービスおよびアウトソーシングされた付加価値機能は、物流コス全体の伸びを上回るペースで拡大しており、これにより市場の価値創出は、表面的なコスト成長が示す水準を超えた強さを維持しています。

主要レポートのポイント

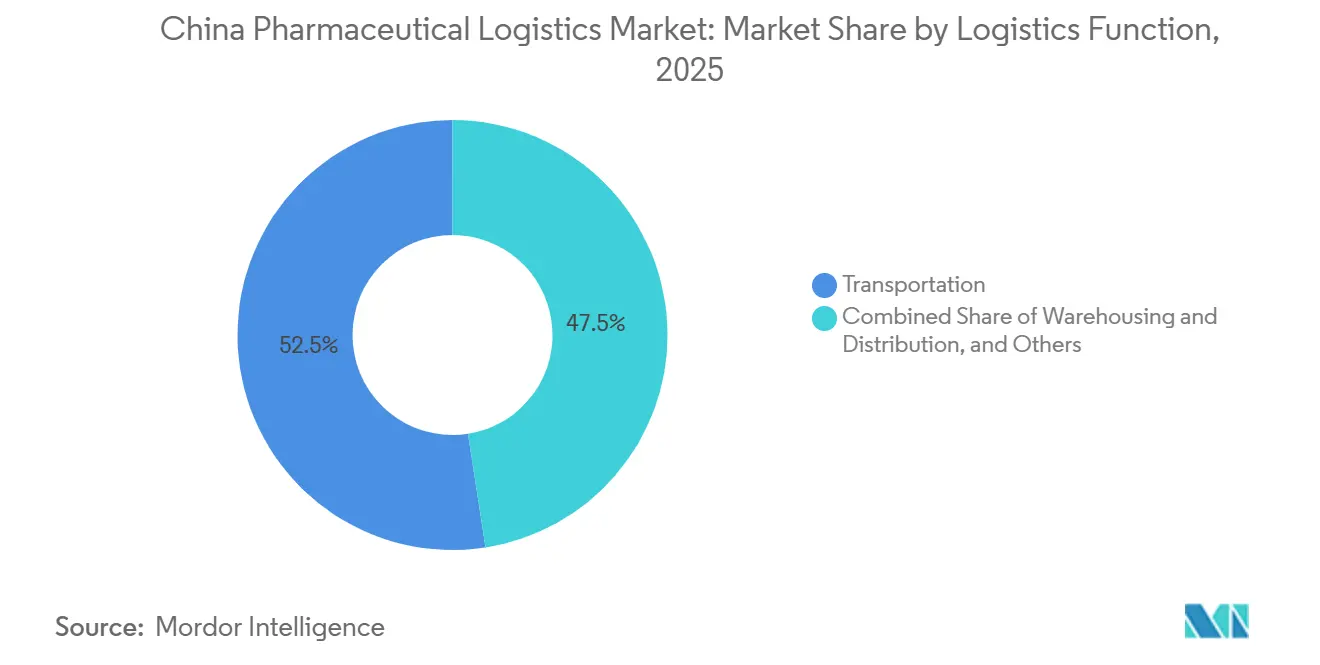

- 物流機能別では、輸送が2025年の中国医薬品物流市場シェアの52.46%を占め、付加価値サービスは2031年にかけて年平均成長率(CAGR)7.74%で拡大すると予測されています。

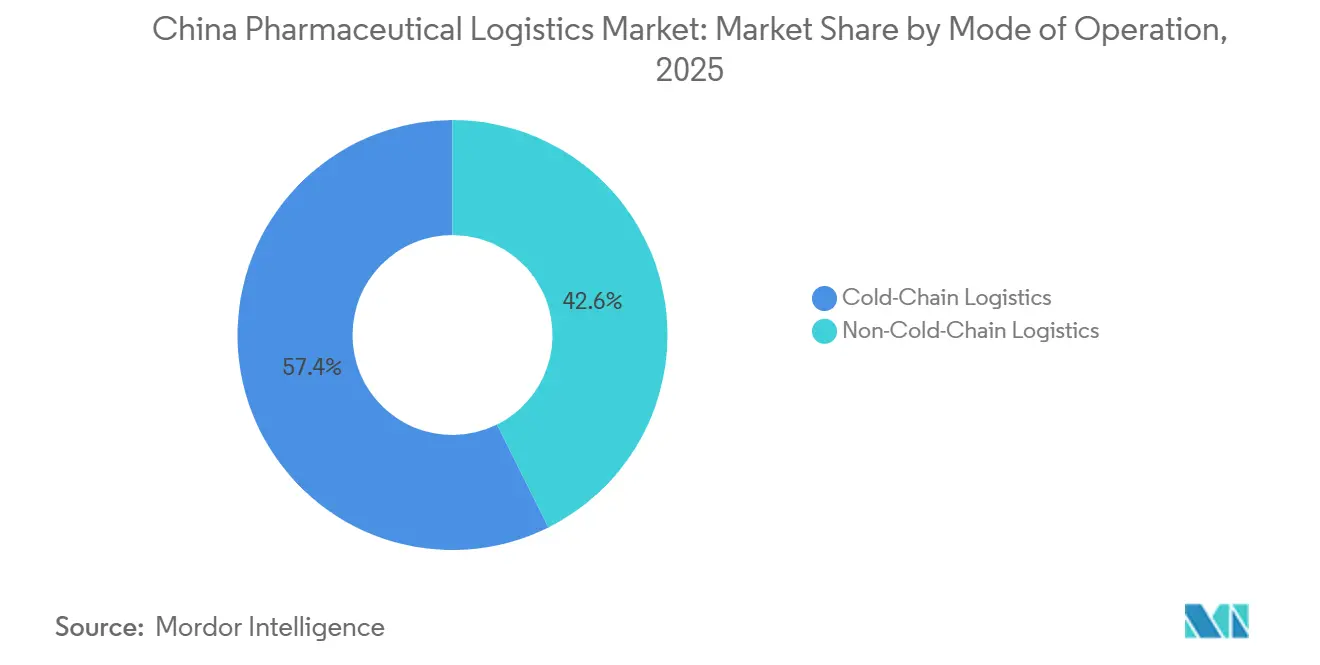

- 運営モード別では、コールドチェーンが2025年の中国医薬品物流市場規模の57.36%を占め、2031年にかけて年平均成長率(CAGR)6.91%で最も速く成長するセグメントでもあります。

- 製品タイプ別では、処方薬が2025年の中国医薬品物流市場シェアの40.92%をリードし、細胞・遺伝子治療薬は2031年にかけて年平均成長率(CAGR)8.05%で成長すると予測されています。

- 地域別では、東部地域が2025年の中国医薬品物流市場の29.20%を占め、西南部地域は2031年にかけて年平均成長率(CAGR)6.29%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

中国医薬品物流市場のトレンドと考察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 必須医薬品流通ネットワークの拡大 | +1.1% | 全国規模、中部および西北部省での集中的な恩恵 | 中期(2〜4年) |

| バイオ医薬品および温度管理需要の成長 | +1.2% | 東部が主要、南部および西南部が副次的 | 長期(4年以上) |

| 電子商取引薬局の台頭と24時間配送への期待の高まり | +0.8% | 北部、東部、南部の一線・二線都市、中部へのスピルオーバーを含む | 中期(2〜4年) |

| 医薬品流通品質管理基準(GDP)監査および認可執行の厳格化 | +0.6% | 全国規模、東部および南部での早期コンプライアンス効果 | 短期(2年以内) |

| 集中調達ハブによる地域統合の推進 | +0.5% | 全国規模、北部、東部、中部に主要ハブ | 中期(2〜4年) |

| 西部中距離ルートへのドローンおよび自律走行車の試験導入 | +0.3% | 西南部および西北部 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

国家必須医薬品流通ネットワークの拡大

2025年に改訂された国家基本医療保険医薬品目録は、償還対象製品の範囲を拡大し、初めて革新的医薬品向けの商業健康保険カテゴリーを追加しました。これにより、認可された流通チャネルを通じる適用医薬品の流通量が直接増加します[1]「国家基本医療保険・労災保険・出産保険医薬品目録(2025年)の発布に関する通知」、国家医療保障局(NHSA)、nhsa.gov.cn。。この変更は、償還対象へのアクセス拡大がサプライチェーンの病院端および小売端の両方でスループットを増加させるため、中国医薬品物流市場にとって重要な意味を持ちます。これは追加的な常温保管能力の必要性を強調するとともに、革新的治療薬がより広範に流通するにつれて、適格なコールドチェーンインフラの必要性も示しています。第15次五カ年計画の下での政策方向性は、より大規模な全国流通業者を支援しており、コンプライアンス、ルート密度、および調達実行における規模の優位性を強化しています。中国医薬品物流市場にとって、その結果は、より高い最低サービス基準と組み合わさった、より大きな全国流通基盤となります。トレーサビリティ、シリアライゼーション、および温度管理資産に資金を投じることができない小規模事業者は、流通ネットワークが拡大するにつれて、より大きな圧力にさらされることになります。

バイオ医薬品および温度管理需要の急速な成長

バイオ医薬品およびその他の温度感応性製品は、常温ジェネリック医薬品よりも厳格な管理、より強固な検証、およびより堅牢な例外管理を必要とするため、中国医薬品物流市場の運営の中心を変えつつあります。中国における医薬品コールドチェーン物流コストは2025年に267億8,000万人民元(37億9,000万米ドル)に達し、冷蔵保管能力は5.43%増加して452万5,000立方メートルとなり、常温保管の成長率を上回りました。技術的な変化は細胞・遺伝子治療薬の分野ではさらに大きく、輸送条件は確立された摂氏2度から8度の範囲から、特定製品では摂氏マイナス150度からマイナス196度の極低温条件へとシフトする可能性があります。この要件は、一般的な貨物輸送会社が通常維持していない特殊機器、検証済みの取り扱いプロトコル、およびスタッフトレーニングを持つ事業者に市場を絞り込みます。また、適格なプロバイダーが常温の調達主導フローよりも高い価格設定を維持することも可能にします。中国医薬品物流市場において、これは標準的な医薬品流通に広範な格圧力がかかる場合でも、資本をプレミアムコールドチェーンコリドーへと向かわせます。

電子商取引薬局の台頭と24時間配送への期待の高まり

中国医薬品物流市場はまた、より迅速な小売配送への期待の高まりと、日常的な医薬品アクセスへのオンラインヘルスケア購買のより広範な統合によって再形成されつつあります。美団(Meituan)のヘルスケア配送ネットワークはすでに全国約25万の薬局と接続しており、平均配送時間22分を報告しており、都市市場における消費者の期待がいかに急速に変化したかを示しています。2026年4月、タオバオ閃購(Taobao Shangou)とJointown Pharmaceutical Groupは、インスリンおよび診断試薬のコールドチェーン配送を含む、12都市でのインスタントヘルスケア小売向け統合倉庫システムを立ち上げました。これにより、サービスモデルは定期的な補充から、需要センターに近い小規模な検証済みノードによって支えられた迅速な分散型フルフィルメントへと変化します。従来のハブアンドスポーク型事業者は、そのネットワークが病院および従来の薬局チャネルへのバッチ移動中心に構築されていたため、このモデルへの対応が難しい状況にあります。中国医薬品物流市場には、したがって、薬局との接続性、リアルタイムの在庫可視性、およびコンプライアントなラストマイルコールド配送を組み合わせた事業者にとっての成長機会が拡大しています。

医薬品流通品質管理基準(GDP)監査および認可執行の厳格化

より厳格なGDP執行は、中国医薬品物流市場全体でコンプライアンスの基準を引き上げており、不均一な省の認可基準に依存していた事業者の排除を加速させています[2]「中国における必須医薬品の提供と消費の動向と格差」、Frontiers in Public Health、frontiersin.org。FRONTIERSIN.ORG。2026年3月のNMPAガイダンスは調和のとれた全国的な方向性を設定しており、認証とシステム統合が市場アクセスおよび契約適格性においてより大きな役割を果たすようになっているため、これは重要な意味を持ちます。多国籍事業者は的を絞った投資で対応しており、Nippon Express Chinaは2025年初頭に上海および連雲港の施設でGDP認証を取得しました。FedExもまた、2025年6月に広州白雲国際空港ハブでIATA CEIV医薬品企業認証を取得しバイオ医薬品の取り扱いおよび規制された国際輸送における地位を強化しました。実際には、認証はもはや単なる技術的要件ではなく、感応性の高いルートでの価格決定力を支え、製薬会社が承認できる物流パートナーのプールを絞り込むものとなっています。これにより、中国医薬品物流市場全体で、より多くの契約量が認証済みプロバイダーに集中しています。

阻害要因の影響分析*

| 阻害要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 農村部ラストマイルインフラの分断 | -0.4% | 西北部、西南部、東北部、および農村中部 | 長期(4年以上) |

| 炭素排出上限規制下でのコールドチェーンエネルギーコストの上昇 | -0.3% | 全国規模、東部および南部で最も強い圧力 | 中期(2〜4年) |

| mRNAワクチン向けドライアイス供給規制 | -0.2% | 東部および南部の製造クラスター | 短期(2年以内) |

| 都市部病院の交通規制による配送時間制限 | -0.2% | 北部、東部、南部の一線都市 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

農村部ラストマイルインフラの分断

農村部のラストマイルの脆弱性は、中国医薬品物流市場における最も明確な運営上の制約の一つであり続けています。中国の医薬品輸送車両台数は2025年に46,416台に達しましたが、投資は依然として強固な都市コリドーに集中しており、下位層市場では認証済み能力が薄く、ルートの冗長性も低い状態が続いています。この不均衡は、道路のみによる配送が温度安定性の維持可能時間や時間的制約のある補充ニーズと相反する可能性がある、西部および山岳地帯の省でより深刻です。2025年のFrontiers in Public Healthの研究でも、必須医薬品へのアクセスは依然として地域間で差異があり、広範な政策努力にもかかわらず、社会経済的条件が実際の入手可能性を形成し続けていることが示されました。農村部の集中調達契約に対応するプロバイダーは、ラストマイルコストが過小評価されることが多く、資産のアップグレードやサービス拡大に充てられる資金が減少します。海南、雲南、新疆、重慶でのドローン試験は、この制約が軽減できることを示していますが、中国医薬品物流市場は多くの困難な内陸ルートで依然として広範な商業的カバレッジを欠いています。

炭素排出上限規制下でのコールドチェーンエネルギーコストの上昇

エネルギーコストの圧力は、中国医薬品物流市場にとって第二の構造的阻害要因です。なぜなら、コンプライアントな冷蔵は電力集約的であり、マージンが薄い環境では安価に拡大することが困難だからです。より広範な政策の背景はより厳しくなっており、経済協力開発機構(OECD)は、中国の拡大する炭素価格設定の枠組みにより、価格設定メカニズムによってカバーされる排出量の割合が34%に上昇すると報告しています[3]「実効炭素税率2025年」、OECD出版、oecd.org。OECD.ORG。この方向性は、冷蔵保管および冷蔵輸送がより効率的なシステムと制御への資本支出なしにはエネルギー使用量を容易に削減できないため、重要な意味を持ちます。財務基盤が強固な事業者はよりグリーンな設備に投資し、回収期間を吸収することができますが、中堅企業は調達圧力が従来フローの価格設定を引き続き制限する中で、そうすることが難しい状況にあります。これは大規模プレイヤーに有利に働き、時間の経過とともに統合圧力を高めます。中国医薬品物流市場において、この問題はコストインフレだけでなく、新たなコールドチェーン能力がどこに構築されるか、および内陸ネットワークがどれだけ迅速にアップグレードできるかにも影響します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

物流機能別:輸送が規模を牽引し、付加価値サービスが成長をリード

輸送は2025年の中国医薬品物流市場シェアの52.46%を占め、運営チェーン全体で最大の機能セグメントとなっています。このセグメントの規模は、都市間輸送、都市内補充、病院配送、および薬局への補充における道路輸送の中心的な役割を反映しています。航空貨物は、速度と温度管理がコストよりも重要な緊急バイオ医薬品、高価値サンプル、および選択された臨床輸送において引き続き重要です。内陸水路および海上輸送は、配送時間の制約が少なく、大量輸送の単位経済性が有利な特定のコリドーにおける大量常温フローを依然として支えています。総保管能力は2025年に9,381万6,000立方メートルに達しており、輸送層が大規模な全国保管基盤と緊密に連携して機能し続けていることを示しています。

このセグメントの後半は異なる様相を呈しており、付加価値サービスは2031年にかけて年平均成長率(CAGR)7.74%で成長すると予測されており、差別化の中心となりつつあります。製薬メーカーは、シリアライゼーション、GDP準拠の温度モニタリング、DTP薬局フルフィルメント、およびコールドチェーン・アズ・ア・サービスをサードパーティに委託することを望むようになっており、これらの能力を単独で構築することを避ける傾向が強まっています。このシフトは中国医薬品物流産業の経済性を変えており、マージンが純粋な輸送収益から離れ、コンプライアンス重視のサービスオーバーレイへと移行しています。SF Holdingが2025年後半にライフサイエンスおよび医薬品向けのサプライチェーン事業グループを正式に設立したことは、このリポジショニングを反映しており、当該分野での20%超の収益成長を牽引しました。保管・流通は安定した中間層として引き続き重要ですが、成長は保管スペースだけでなく、デジタル統合、検証済みの取り扱い、およびアウトソーシングされたサービスの深さにますます結びついています。

運営モード別:コールドチェーンがプレミアムポジションを維持

コールドチェーン物流は2025年の中国医薬品物流市場規模の57.36%を占め、2031年にかけて年平均成長率(CAGR)6.91%で成長すると予測されており、最大かつ最も速く成長する運営モードとなっています。この二重の地位は、中国医薬品物流市場がプレミアムなコンプライアンス主導の層と、より大規模だが収益性の低い常温層に分離しつつあることを示しています。冷蔵保管能力は2025年に452万5,000立方メートルに拡大し、コールドチェーン車両台数は16,175台に達しましたが、感応性の高い製品への需要が示す水準を依然として大きく下回っています。このギャップは重要です。なぜなら、バイオ医薬品、ワクチン、および先進治療薬は、一般的な輸送事業者が容易に提供できない検証済み機器、トレーサビリティ、および対応システムを必要とするからです。また、これらの要件をすでに満たしている事業者にとっての価格設定力も支えています。

非コールドチェーン物流は、特に常温ジェネリック医薬品の集中調達フローおよび定期的な処方薬流通において、依然として大きな量的基盤を担っています。中国医薬品物流産業のこの部分は、安定したスループットとルート密度の恩恵を受けていますが、量ベースの調達が流通業者の経済性を圧縮するため、収益性が低くなっています。2026年のFrontiers in Pharmacologyの研究は、国家集中医薬品調達が発展水準の異なる省全体に広範な入手可能性の義務を生み出し、常温流通を全国的に重要なものとし続けていることを示しました。それでも、非コールドチェーンレーンの事業者は、マージンを守るためにモニタリング、可視性、およびコンプライアンスサービスを追加する必要性が高まっています。その結果として生じる分断は明確であり、常温の規模は依然として必要ですが、中国医薬品物流市場における資本と戦略的関心はコールドチェーン能力へとより決定的に移行しています。

製品タイプ別:処方薬が基本量を提供し、細胞・遺伝子治療薬が最速成長

処方薬は2025年の中国医薬品物流市場規模の40.92%を占め、病院中心の調剤パターンと医薬品流通における機関チャネルの継続的な優位性によって支えられています。このセグメントは中国医薬品物流市場に大規模で繰り返し発生する基本負荷を提供し、確立された流通業者がルート密度と倉庫稼働率を維持するのに役立っています。このフローは、長年にわたる病院との関係と広範な地理的カバレッジを持つ事業者にとって特に重要です。OTC医薬品も重要であり、特に子商取引薬局と同日配送が家庭用健康製品のより迅速な補充サイクルを可能にするにつれて重要性が増しています。バイオ医薬品およびバイオシミラーは別の重要な層を加えており、その取り扱いニーズは全国の検証済みコールドチェーンインフラの拡大と密接に結びついています。

細胞・遺伝子治療薬は2031年にかけて年平均成長率(CAGR)8.05%で成長すると予測されており、レポートにおける最も速く成長する製品カテゴリーとなっています。その重要性は現在の量を超えており、サプライチェーン全体にわたる保管管理規則、包装基準、同一性管理、および温度要件に影響を与えます。中国医薬品物流市場は、したがって、追加の冷蔵能力以上のものを必要としており、これらの治療薬は採取、製造返送、および患者への配送にわたる連続的なモニタリングを伴う同一性管理の取り扱いに依存しているからです。治験材料も、中国が規制された多国籍研究フローにおける役割を深めるにつれて並行して拡大しています。医療機器および診断薬は同じGDP準拠の保管および病院供給処理トレンドの恩恵を受け、動物用医薬品はより従来的な常温流通ネットワークを背景に成長を続けています。

地域分析

東部地域は2025年の中国医薬品物流市場規模の29.20%を占め、そのリーダーシップは長江デルタの医薬品製造、病院需要、航空貨物アクセス、およびGDP準拠の冷蔵保管における複合的な強みに基づいています。上海、江蘇、浙江は引き続き国内で最も先進的な保税・温度管理物流資産の一部を擁しています。ノボ ノルディスクの上海浦東空港総合保税区のハブは2025年に完全稼働となり、多温度保管、湿度管理、および自動化を備えており、高水準の医薬品物流のベンチマークとしての同地域の役割を反映しています[4]「ノボ ノルディスク、上海に物流ハブを開設」、CIIE 2025、english.shanghai.gov.cn。ENGLISH.SHANGHAI.GOV.CN。広東省が主導する南部地域は、バイオ医薬品およびその他の規制されたヘルスケアフローの主要な国際コリドーとして機能することで東部を補完しています。FedExのCEIV医薬品認証済み広州ハブと、大湾区でのテバ向けKLNの独占的4PLアレンジメントは、南部コリドーがいかに特化・アウトソーシングされつつあるかを示しています。

北部地域は、北京、天津、河北が病院密度、政策的可視性、および機関調達量を組み合わせているため、引き続き重要です。北京の2026年の22の主要病院周辺の交通管理措置は配送スケジュールと車両計画を再形成しており、流通業者を小口荷物、より精密な予約システム、および夜間配送枠のより積極的な活用へと向かわせています。中部地域は、より強固な沿岸クラスターと内陸需要ゾーンを結ぶリンクとして戦略的重要性を高めています。東北部は依然として相当な病院需要に対応していますが、人口流と製造業の比重の低さが新規投資のペースを低下させるため、物流の勢いを構築するより困難な道を歩んでいます。

西南部および西北部は、中国医薬品物流市場にとって最も重要な長期的フロンティアを代表しています。西南部は、公共インフラ支出、内陸医薬品生産の増加、およびより積極的なドローンベースのルート試験に支えられ、2031年にかけて年平均成長率(CAGR)6.29%で成長すると予測されています。重慶の緊急医薬品ドローンルートは2025年3月に開始され、45分の道路移動を26分に短縮し、雲南の2026年3月の商業ドローン飛行はより長い山岳ルートを27分に短縮しました。西北部は依然として最も急峻なラストマイルの課題に直面していますが、新疆の天翼低空物流運営センターと西安のドローン配送ルートは、同地域が医薬品流通のための新たな運営モデルを試験していることを示しています。これらの動きは構造的なギャップを直ちに解消するものではありませんが、困難な地形でのより信頼性の高い医薬品サービスの運営上の根拠を改善します。長期的には、これは中国医薬品物流市場における地理的成長が需要密度だけでなく、新たな輸送形態がコンプライアントな地域ネットワークにいかにうまく統合されるかにも依存することを意味します。

競争環境

中国医薬品物流市場は上位において半統合状態を維持しており、国家支援の流通業者は長年にわたって確立された流通・保管システムを通じて、病院および機関チャネルで依然として最も強固な地位を保持しています。その優位性は、速度だけでなく、ルート密度、調達関係、広範な在庫リーチ、および確立されたコンプライアンスプロセスから生まれています。この上位層の構造は依然として重要です。なぜなら、病院チャネルが中国における処方薬の流通の中心であり続けているからです。同時に、中国医薬品物流市場は、バイオ医薬品、当日フルフィルメント、および付加価値サービスという成長の速いレーンでより競争的になっています。このシフトは、従来の病院流通における規模がすべての物流機能にわたってマージンを守るのに十分であるという古い前提を弱めています。

テクノロジーネイティブな事業者は異なる戦略を採用しています。SF Holdingはよりフォーカスされたライフサイエンスおよび医薬品向けのサービスを構築しており、2025年の年次決算では専任のサプライチーン事業グループの正式設立後、当該分野での20%超の収益成長が強調されました。JD Logisticsもヘルスケアフルフィルメントと迅速配送インフラを通じてこの競争シフトの一部となっていますが、提供された資料で最も強く引用されている運営事例は、認証済み医薬品資産の所有よりもチャネル拡大に重点を置いています。中国医薬品物流市場において、これらの企業は従来の流通業者モデルのみに依存するのではなく、デジタル予測、分散型フルフィルメント、およびより緊密な顧客インターフェースを活用して競争しています。その結果は、既存企業が広範な機関フローを守り、新興プラットフォームが利便性、可視性、およびコールドチェーンの応答性がより重要な分野でシェアを獲得するという二軌道の競争環境となっています。

多国籍事業者は、国際医薬品コリドー、治験物流、および感応性の高い製品の認証済み取り扱いにおいて引き続き重要です。FedExは2025年に広州でのCEIV医薬品認証により中国での地位を強化し、Nippon Express Chinaは上海および連雲港の施設でGDP認証を取得しました。いずれも規制された医薬品物流へのより深いコミットメントを示しています。もう一つの戦略的な動きとして、KLN Logistics Networkが2025年3月に大湾区でテバの独占的4PLプロバイダーに選定され、高価値ヘルスケアコリドーにおける統合アウトソーシングへのトレンドを強化しました。2026年4月のタオバオ閃購とJointown Pharmaceutical Groupの統合倉庫展開も別の例であり、12都市でコンプライアントな当日物流インフラと電子商取引薬局需要を結びつけています。これらの動きを総合すると、中国医薬品物流市場は依然として上位の規模プレイヤーが主導していますが、将来のシェアシフトはネットワーク規模よりも、コンプライアンスの深さ、コールドチェーン能力、およびデジタルフルフィルメントの品質によってより多く決定されることを示しています。

中国医薬品物流産業のリーダー企業

Sinopharm Logistics

China Resources Pharmaceutical Commercial

上海医薬物流

Jointown Pharmaceutical Group

SF Express

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年4月:タオバオ閃購とJointown Pharmaceutical Groupが、インスリンおよび診断試薬を含む温度感応性製品のコールドチェーン配送を組み込んだ、インスタントヘルスケア小売向け中国初の統合倉庫システムを12都市で立ち上げました。これにより、Jointown Pharmaceutical Groupは医薬品電子商取引と当日コールドチェーン物流の交差点に位置づけられ、美団(Meituan)のO2Oヘルスケア配送モデルと直接競合します。

- 2025年12月:Sinotrans Limitedが中国鉄路国際マルチモーダル輸送有限司(中国国家鉄路集団の子会社)との合弁会社を設立し、Sinotrans鉄道コンテナ(西安)国際物流有限公司を設立しました。これにより、西北部から中部および東部中国へのマルチモーダル医薬品・貨物接続が拡大されます。

- 2025年10月:ノボ ノルディスクの上海浦東空港総合保税区の保管・物流センターが完全稼働となり、保税および非保税医薬品流通向けの多温度保管、高度な湿度モニタリング、および自動化を統合し、中国における国際製薬会社の物流ハブの新たなベンチマークを設定しました。

- 2025年8月:西北中国初の都市部ドローン医薬品配送ルートが、陝西省物流グループにより西安市灞橋区で開始されました。高積載量のローターを持つドローンを使用し、13.5kmをカバーし、地上輸送と比較して配送時間を3倍以上短縮し、「15分医薬品緊急物流圏」構想に貢献しています。

中国医薬品物流市場レポートの範囲

| 輸送 | 道路 |

| 航空 | |

| 海上および内陸水路 | |

| 鉄道 | |

| 保管・流通 | |

| 付加価値サービスおよびその他 |

| コールドチェーン物流 |

| 非コールドチェーン物流 |

| 処方薬 |

| OTC医薬品 |

| バイオ医薬品およびバイオシミラー |

| ワクチンおよび血液製剤 |

| 治験材料 |

| 細胞・遺伝子治療薬 |

| 医療機器および診断薬 |

| 動物用医薬品 |

| その他 |

| 北部 |

| 東北部 |

| 東部 |

| 中部 |

| 南部 |

| 西南部 |

| 西北部 |

| 物流機能別 | 輸送 | 道路 |

| 航空 | ||

| 海上および内陸水路 | ||

| 鉄道 | ||

| 保管・流通 | ||

| 付加価値サービスおよびその他 | ||

| 運営モード別 | コールドチェーン物流 | |

| 非コールドチェーン物流 | ||

| 製品タイプ別 | 処方薬 | |

| OTC医薬品 | ||

| バイオ医薬品およびバイオシミラー | ||

| ワクチンおよび血液製剤 | ||

| 治験材料 | ||

| 細胞・遺伝子治療薬 | ||

| 医療機器および診断薬 | ||

| 動物用医薬品 | ||

| その他 | ||

| 地域別 | 北部 | |

| 東北部 | ||

| 東部 | ||

| 中部 | ||

| 南部 | ||

| 西南部 | ||

| 西北部 |

レポートで回答される主要な質問

中国医薬品物流の2026年の市場規模はいくらですか?

市場規模は2026年に602.9億米ドルとなっています。

中国でリードしている物流機能はどれですか?

輸送は2025年に52.46%のシェアで最大の機能であり続け、幹線ルート、病院供給、および都市内補充における役割によって支えられています。

中国の医薬品サプライチェーンにおいてコールドチェーンがなぜ重要なのですか?

コールドチェーンは2025年に57.36%のシェアを占め、バイオ医薬品、ワクチン、およびより要求の厳しい温度管理治療薬に牽引されて年平均成長率(CAGR)6.91%で成長すると予測されています。

最も速く成長している製品グループはどれですか?

細胞・遺伝子治療薬は、特殊な取り扱いと極低温輸送を必要とするため、2031年にかけて年平均成長率(CAGR)8.05%で最も速く成長する製品タイプです。

中国のどの地域が最大で、どの地域が最も速く成長していますか?

東部が2025年に29.20%のシェアでリードし、西南部が2031年にかけて年平均成長率(CAGR)6.29%で最も速い成長を示すと予測されています。

この分野での競争はどのように変化していますか?

国家支援の流通業者が病院チャネルを守る一方、技術主導の事業者と認証済み国際企業がコールドチェーン、電子商取引フルフィルメント、および高コンプライアンスレーンでシェアを拡大するにつれて、競争は変化しています。

最終更新日: