スペイン医薬品物流市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

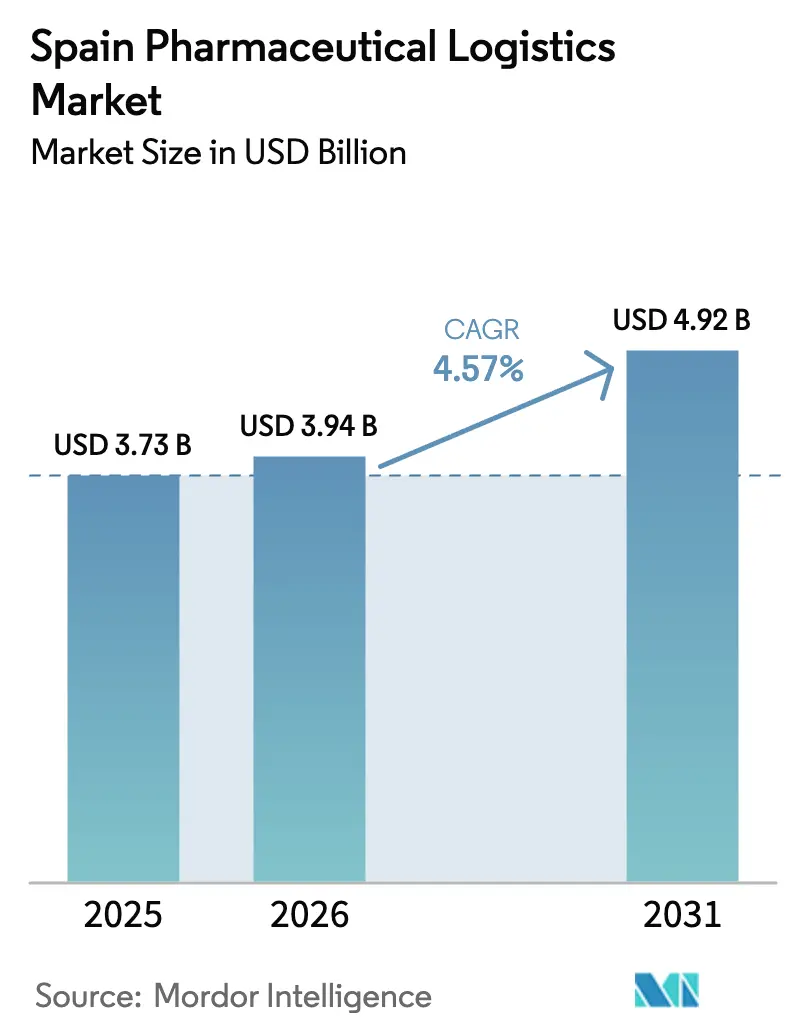

| 基準年の市場規模 (2025) | 3.73 十億米ドル |

| 市場規模 (2026) | 3.94 十億米ドル |

| 市場規模 (2031) | 4.92 十億米ドル |

| 成長率 (2026 - 2031) | 4.57% CAGR |

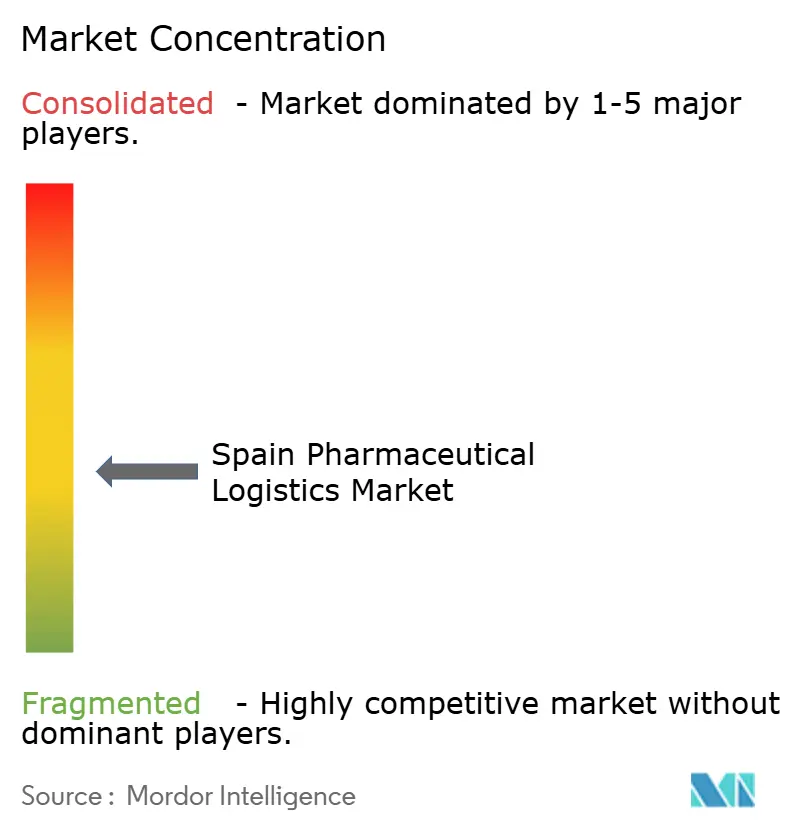

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスペイン医薬品物流市場分析

スペイン医薬品物流市場の規模は、2025年の37億3,000万米ドルから2026年には39億4,000万米ドルに成長し、2026年〜2031年の期間においてCAGR 4.57%で2031年までに49億2,000万米ドルに達すると予測されています。デジタルヘルスの持続的な拡大と全国的な電子処方箋の普及により、医薬品の患者宅への直接配送比率が高まり、従来は卸売薬局補充を中心に構築されていた流通ネットワークが再編されています。優良流通基準(GDP)管理を備えた都市型マイクロハブが、事業者が最終配送時間の短縮と温度管理の維持を競う中、地方都市で急増しています。EU附属書21の輸入業者説明責任監査による追加的なコンプライアンス圧力は、堅固な品質管理認証を保有するプレイヤーを優遇する一方、水素動力冷蔵フリートやブロックチェーンベースのトレーサビリティシステムへの資本集約的な投資が、多国籍インテグレーターと中小地域キャリアの間の能力格差を拡大しています。これらの要因が相まって、サービス提供コストを高水準に維持しつつも、付加価値サービス、シリアライゼーション検証、患者直接臨床試験サポートを中心としたプレミアム収益源を開拓しています。

主要レポートのポイント

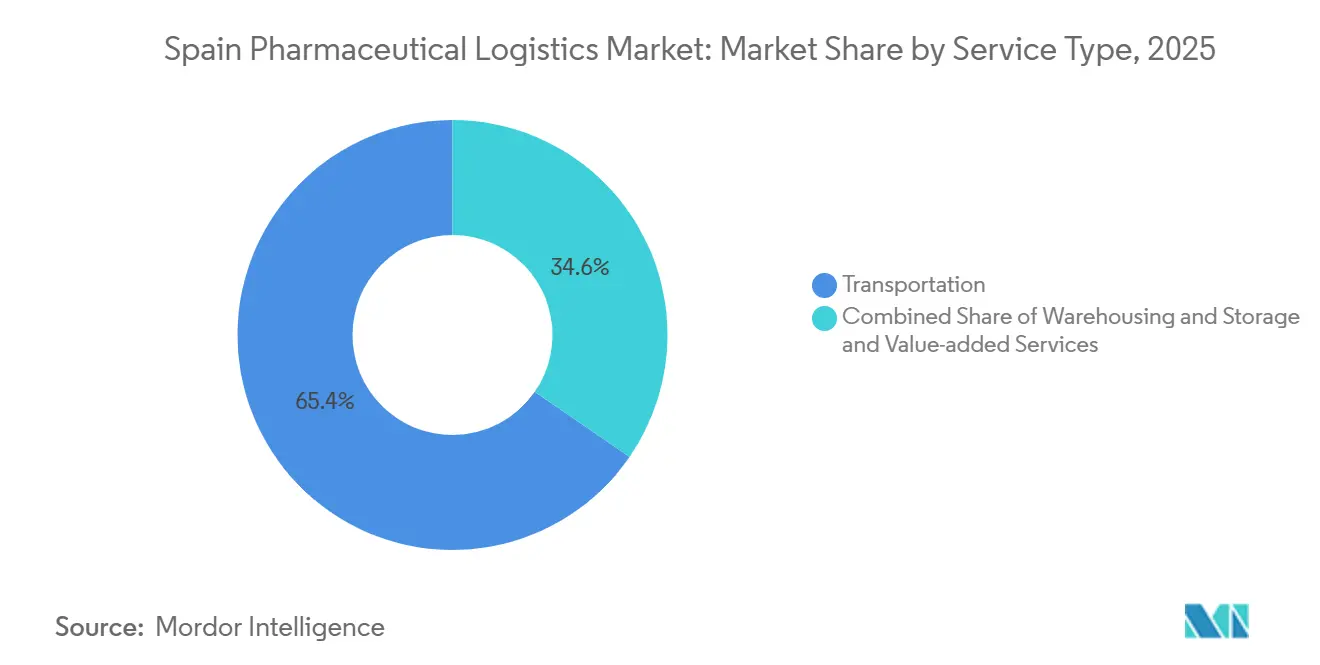

- サービスタイプ別では、輸送が2025年のスペイン医薬品物流市場シェアの65.39%を占め、付加価値サービスは2031年までにCAGR 5.05%で成長すると予測されています。

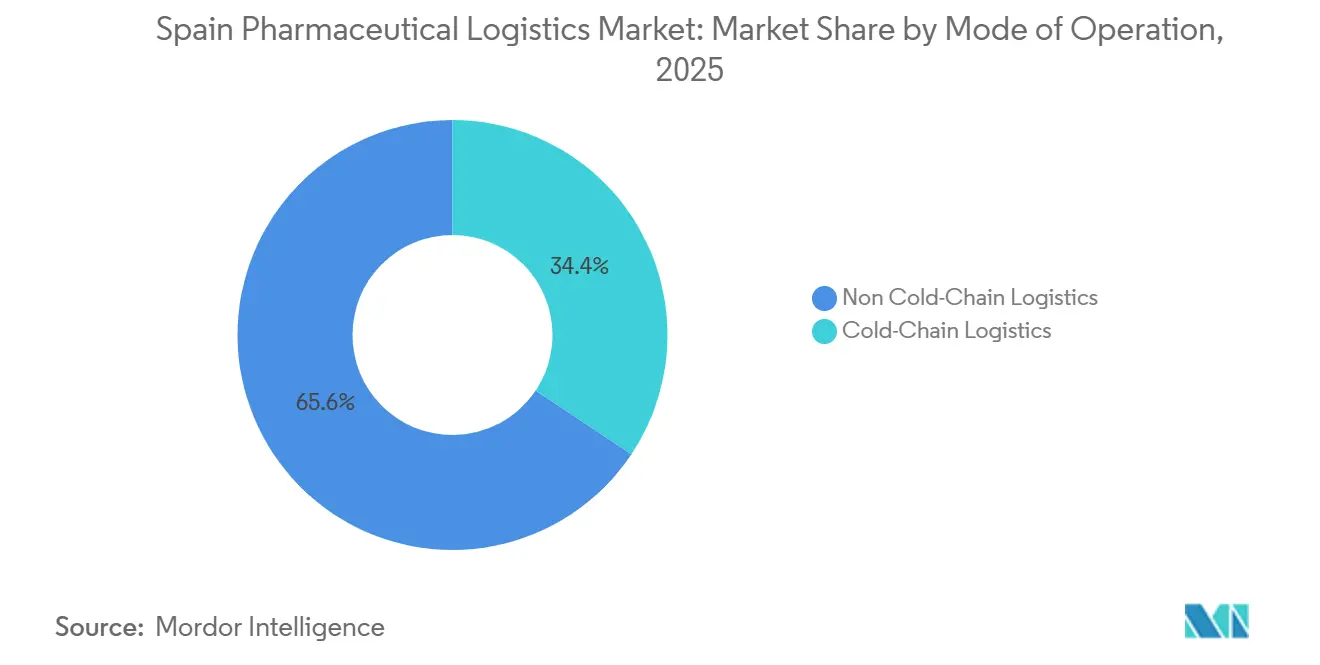

- 温度管理別では、非コールドチェーン業務が2025年のスペイン医薬品物流市場規模の65.64%を占め、コールドチェーンセグメントは2031年までにCAGR 5.22%で拡大する見込みです。

- 製品タイプ別では、処方薬が2025年のスペイン医薬品物流市場規模の56.22%のシェアを占め、細胞・遺伝子治療薬は2031年までにCAGR 5.78%で増加しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

スペイン医薬品物流市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| オンライン薬局および電子処方箋の小包量の急増 | +1.1% | マドリード、バルセロナ、バレンシア、セビリア | 短期(2年以内) |

| 患者直接臨床試験物流の拡大 | +0.7% | バルセロナ、マドリードのバイオテクノロジー拠点 | 中期(2〜4年) |

| EU附属書21の輸入業者説明責任監査の厳格化 | +0.5% | 全国 | 短期(2年以内) |

| 温度管理型都市マイクロハブへの地域補助金 | +0.6% | 地方都市 | 中期(2〜4年) |

| 水素動力冷蔵フリートの早期導入 | +0.4% | 産業回廊 | 長期(4年以上) |

| ブロックチェーン対応バッチ出所証明のパイロット | +0.5% | 主要流通センター | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

オンライン薬局および電子処方箋の小包量の急増

スペインのオンライン薬局チャネルはCAGR 7.1%で成長しており、現在はすべての自治州の消費者にリーチし、毎月数百万件の個別処方箋小包を生み出しています。デジタル処方は国民保健システムと完全に統合され、実店舗での受け渡しを省略し、2〜8℃の条件とリアルタイムトレーサビリティを維持できるGDP認定クーリエを必要としています。物流企業は、慢性疾患治療薬の当日配達を可能にするため、人口密集住宅地近くに温度管理型マイクロハブを設置することで対応しています。歴史的にサービスが不十分だったサラゴサやマラガなどの地方都市は、小包密度が固定冷蔵室投資を正当化するようになったため、優先的な整備対象となっています。保管連鎖データの可視性向上は、EU偽造医薬品指令の要件に基づく主要なコンプライアンス課題である偽造リスクも低減します[1]「気候変動およびエネルギー転換法」、生態転換省、MITECO.GOB.ES。

患者直接臨床試験物流の拡大

分散型臨床試験(DCT)がサイトベースモデルに取って代わりつつあり、バルセロナおよびマドリードのバイオテクノロジークラスターのスポンサーはすでに数百件の在宅試験を実施しています。DCTは治験薬を参加者に直接発送するため、温度管理取り扱いと患者プライバシーコンプライアンスに精通したクーリエへの緊急需要が生まれています。スペインの規制当局はこれらの試験小包を医薬品として扱うため、GDP原則および保管連鎖・同一性プロトコルが適用されます。24時間365日のコントロールタワー可視性とリモートモニタリングIoTデバイスを組み合わせたプロバイダーは、特に極低温保管を必要とする先進治療薬のスポンサー契約獲得において競争優位を得ます。その結果、DCTに関連する契約物流収益は従来の試験サイト補充を上回るペースで成長すると予測され、スペイン医薬品物流市場における付加価値サービスの重要性が強化されています[2]「流通業者向けGDP検査および証明書」、AEMPS、AEMPS.GOB.ES。

EU附属書21の輸入業者説明責任監査の厳格化

2022年に採択された附属書21は、医薬品輸入業者の監督を強化し、スペインの卸売業者にサプライヤーのGDP状況の確認と徹底したシリアライゼーション記録の保持を義務付けています。スペイン医薬品・医療機器庁(AEMPS)はその後、監査頻度を倍増させ、不完全な温度記録や固有識別子スキャンの欠落などの不備に対する罰則を強化しています。EU全域の品質システムを持つ多国籍3PLは監査をより容易に通過できる一方、専任品質部門を持たない小規模フリートは業務停止リスクや買収圧力に直面しています。この規制強化はコンプライアンスコストを引き上げる一方で、規模の小さいプレイヤーを淘汰し、スペイン医薬品物流市場をより高い集中度へと誘導しています。

温度管理型都市マイクロハブへの地域補助金

復興・強靭化ファシリティ(RRF)助成金は1,630億ユーロ(1,917億3,000万米ドル)をデジタルおよびグリーンインフラに充当しており、いくつかの地域公募では電子処方箋フルフィルメント専用の1,000m²未満のGDP認定冷蔵室を物流パークに設置する際の設備投資費用の最大40%を補助しています。バリャドリッドやアリカンテなどの都市は現在、補助金の共同融資を提供しており、2〜8℃の冷蔵室を設置する事業者の投資回収期間を短縮しています。補助金はマドリード〜バルセロナ回廊を超えた拡大を加速させ、小包配達カバレッジを広げ、温度逸脱リスクを低減しています。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 第1層都市以外でのGDP準拠最終配送キャリアの不足 | -0.8% | 農村地域、地方都市 | 短期(2年以内) |

| バレンシアおよびバルセロナの港湾混雑と冷蔵保管スロットの不足 | -0.6% | 主要港湾施設 | 中期(2〜4年) |

| 水素・電気自動車冷蔵フリート転換の高い設備投資費用 | -0.7% | 全国 | 長期(4年以上) |

| IoT温度デバイスのサイバーセキュリティ脆弱性 | -0.5% | デジタル接続コールドチェーン | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

第1層都市以外でのGDP準拠最終配送キャリアの不足

GDP準拠クーリエはマドリード、バルセロナ、バレンシアに集中しており、多くの県では2〜8℃の小包配達能力が限られています。電子処方箋量の増加によりカバレッジのギャップが露呈し、一部のオンライン薬局はカスティーリャ=ラ・マンチャやエストレマドゥーラでのサービス開始を延期せざるを得ない状況です。競争の制限により配達コストが上昇し、輸送時間が延長されることで、適時補充を必要とする慢性疾患治療薬の患者アドヒアランスが損なわれています[3]「2025年統計年鑑」、バレンシア港、VALENCIAPORT.COM 。

バレンシアおよびバルセロナの港湾混雑と冷蔵保管スロットの不足

バレンシア港は2024年に560万TEUを処理し、バース稼働率が90%を超えるピーク時に達することが多く、冷蔵コンテナの荷降ろし時間が制限されています。バルセロナも同様の制約に直面しており、岸壁冷蔵室が依然として不足しているため、高価値バイオ医薬品が受動的包装では目標温度を維持しにくいオーバーフローヤードに押し込まれています。冷蔵プラグ容量を拡大するための建設工事は2027年まで続くため、混雑は中期的なリスクとして残ります[4]。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:付加価値能力がコモディティ貨物を上回る

輸送は、製造業者と薬局・病院を結ぶ密な道路・航空ネットワークにより、2025年のスペイン医薬品物流市場シェアの65.39%を維持しました。しかし付加価値サービスは、製造業者がシリアライゼーション確認、ブロックチェーン検証済み出所証明、規制文書管理にプレミアムを支払うため、2031年までにCAGR 5.05%を記録すると予測されています。このシフトにより、コンプライアンス重視のワークフローに関連するスペイン医薬品物流市場規模が拡大しています。道路輸送は15,825kmの高速道路を活用して基幹を担い、航空貨物はマドリード・バラハス空港とバルセロナ・エル・プラット空港を経由する緊急性の高いバイオ医薬品をカバーしています。倉庫保管の成長は、旧小売ユニットを人口密集地近くに配置された2〜8℃クロスドックに転換する電子処方箋マイクロハブによって促進されています。

基本貨物の利益率圧縮により、特にエンドツーエンドサービスをバンドルするグローバルインテグレーターの間で、コンサルティング、規制アドバイザリー、温度マッピング監査への多角化が加速しています。トラック&トレースAPIをヘルスケアプロバイダーポータルと統合する事業者は、処方医師への調剤確認メッセージを自動化することで新たな収益源を獲得しています。これらの隣接サービスはクライアントの粘着性を高め、その高い粗利益率は燃料コストの変動が道路幹線輸送の収益を圧迫する中でも全体的な収益性を支えています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

温度管理別:コールドチェーンインフラが勢いを増す

非コールドチェーンフローは2025年のスペイン医薬品物流市場規模の65.64%を占め、固形剤形や安定したジェネリック医薬品をカバーしています。しかしコールドチェーン量は、スペインの急成長するバイオ医薬品、ワクチン、細胞治療薬セグメントを反映して、2026年から2031年にかけて5.22%成長すると予測されています。したがってスペイン医薬品物流市場は、多温度帯冷蔵室、極低温輸送容器、適格包装ラインへの継続的な投資を必要としています。EUのパンデミック対策ガイドラインに基づく全国予防接種推進により、コールドチェーン完全性の可視性が高まり、規制当局が温度記録を定期的に検査しています。

逸脱時にリアルタイムアラートを生成するIoTデバイスは、製薬メーカーとキャリア間の信頼を支えています。しかし追加されるセンサーごとにサイバーリスクの表面が拡大するため、事業者は暗号化データトンネルとデバイス認証ルーティンを含む多層セキュリティプロトコルの採用を余儀なくされています。コールドチェーンの集約化はモーダルシフトも加速させており、荷主は道路輸送が検証済み安定性ウィンドウを超える可能性がある高価値バイオ医薬品に対して時間確定の航空チャーターを予約するようになっています。マドリード・バラハスの貨物エリアとバレンシアの物流パークにおける冷蔵室の拡張は、温度管理貨物量が2031年以降も常温貨物を上回り続けるという投資家の確信を裏付けています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

製品タイプ別:先進治療薬が能力の限界を押し広げる

処方薬は2025年の金額の56.22%を占めましたが、細胞・遺伝子治療薬が成長の主役であり、2031年までにCAGR 5.78%で前進しています。このような患者固有の医薬品は−150℃での極低温保管、GPS追跡ハンドキャリーサービス、および少数の事業者しか習得していない保管連鎖・同一性プロトコルを必要とします。成功した輸送のたびにサービスの評判が高まり、スペイン医薬品物流市場を拡大する価格倍率を実現します。バイオ医薬品およびバイオシミラーも、ブロックバスター抗体特許の失効に伴い、コスト重視のコールドチェーンパイプラインへの量のシフトが加速しています。

ワクチンおよび血液製品は厳格な2〜8℃要件を維持しており、冷蔵容量の継続的な追加を促しています。市販薬は規制が少ないものの、電子商取引小包を通じた発送が増加しており、混合常温・冷蔵ワークロードに対応するために施設をアップグレードする中で、最終配送プレイヤーが規制エコシステムに引き込まれています。動物用医薬品と診断薬はニッチな需要流を生み出しており、それでもネットワーク密度を強化し、より広範な日常ルーティングにわたる特殊フリート資産の稼働率を支えています。

地理的分析

マドリード、バルセロナ、バレンシアを中心とするスペイン医薬品物流市場は、海港、空港、放射状高速道路を組み合わせたマルチモーダルゲートウェイの恩恵を受けています。マドリードの内陸ハブは人口の約60%への翌日トラックアクセスを提供し、全国的な電子処方箋配達コミットメントを支えています。バルセロナは港湾の近接性とフランスとの国境を越えた結びつきを活用し、増加する輸入バイオ医薬品のシェアを処理しています。バレンシアの港は地中海の入口として機能していますが、冷蔵保管スロットの不足がすでに滞船料と温度リスクの懸念を引き起こしています。

地方都市は、サグント・マルチモーダルターミナルを含む2億4,100万ユーロ(2億8,349万米ドル)に上る欧州接続ヨーロッパ・ファシリティ助成金のおかげでインフラのギャップを急速に埋めており、バレンシアの混雑緩和に貢献します。バリャドリッド、セビリア、マラガの新しいGDP準拠マイクロハブは、当日配達の到達範囲を改善しながら、これまでサービスが不十分だった物流労働市場での雇用を創出しています。

農村地域は依然として遅れており、クーリエ密度の低さがコールドチェーン小包の信頼性を妨げています。しかし地域補助金制度は現在、温度管理型バンの適格設備投資費用の最大40%を払い戻し、最終配送参入者を奨励しています。マドリードとガリシア間の高速鉄道の改良は、専用冷蔵貨車が商業的に実用化された際に将来の鉄道ベースの医薬品回廊を開きます。全体として、地理的ネットワークの拡大により、2029年までに医薬品小包の平均輸送時間がほぼ丸1日短縮され、全国的なサービスレベルが向上するはずです。

競争環境

GDP監査とデジタルトレーサビリティへの期待が高まる中、競争が激化しています。DHL Supply Chain、UPS Healthcare、FedExはすでに汎欧州CEIV医薬品認証を保有しており、バイオ医薬品および細胞治療薬の荷主を引き付ける品質の堀を形成しています。MoviantoやNacexなどの地域専門業者は、国内ネットワーク密度と適応型当日サービスで競争しています。統合が続いており、UPSによるFrigo-TransおよびBPLの買収によりイベリア半島全域のコールドチェーンリーチが深まり、AD PortsによるNoatumの買収によりスペインの医薬品回廊に中東資本が参入しました。主要卸売業者とのブロックチェーンバッチ出所証明パイロットは、全国的なシリアライゼーション義務が完全に展開された際に独占輸送レーンを確保するための早期採用者のポジションを確立しています。

戦略的投資は能力とコンプライアンスに焦点を当てています。DHLはスペインを含むEMEAノードに約4分の1を配分し、2030年までにグローバルヘルス物流ハブに20億ユーロ(23億5,000万米ドル)を投入することを約束しました。FedExは2025年にCEIV能力を活用して約4億米ドルの新たな欧州ヘルスケア契約を追加しました。

競争優位はサステナビリティにも依存しており、CEVA LogisticsのFORPLANETサブブランドはすでに1,000台以上の電気自動車を運用し、製薬メーカーのスコープ3排出削減目標に沿っています。サイバーセキュリティの準備態勢は、荷主が患者データを保護するためにIoT防御態勢を監査する中で、差別化要因として台頭しています。

スペイン医薬品物流産業のリーダー

DHL Group

Kuehne+Nagel

United Parcel Service of America, Inc. (UPS)

C.H. Robinson Worldwide, Inc.

FedEx

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:AEMPSは、投薬に関する問い合わせに回答し、物流文書を効率化するAIツール「MeQA」を開始しました。

- 2025年4月:DHL Groupは、スペインを含むEMEAハブに25%を充当し、2030年までにヘルス物流インフラの拡大に20億ユーロ(23億5,000万米ドル)を投入することを誓約しました。

- 2025年3月:FedExは欧州ヘルスケア物流の新規受注4億米ドルを発表しました。

- 2025年1月:UPS Healthcareは、Frigo-TransおよびBPLの買収を完了し、欧州全域のコールドチェーン能力を倍増させました。

スペイン医薬品物流市場レポートの範囲

| 輸送 | 道路貨物 |

| 航空貨物 | |

| 海上貨物 | |

| 鉄道貨物 | |

| 倉庫保管 | |

| 付加価値サービスおよびその他 |

| コールドチェーン物流 |

| 非コールドチェーン物流 |

| 処方薬 |

| OTC医薬品 |

| バイオ医薬品およびバイオシミラー |

| ワクチンおよび血液製品 |

| 臨床試験材料 |

| 細胞・遺伝子治療薬 |

| 医療機器および診断薬 |

| 動物用医薬品 |

| その他 |

| サービスタイプ別 | 輸送 | 道路貨物 |

| 航空貨物 | ||

| 海上貨物 | ||

| 鉄道貨物 | ||

| 倉庫保管 | ||

| 付加価値サービスおよびその他 | ||

| 運営モード別 | コールドチェーン物流 | |

| 非コールドチェーン物流 | ||

| 製品タイプ別 | 処方薬 | |

| OTC医薬品 | ||

| バイオ医薬品およびバイオシミラー | ||

| ワクチンおよび血液製品 | ||

| 臨床試験材料 | ||

| 細胞・遺伝子治療薬 | ||

| 医療機器および診断薬 | ||

| 動物用医薬品 | ||

| その他 |

レポートで回答される主要な質問

2031年のスペイン医薬品物流市場の予測金額は?

2031年までに49億2,000万米ドルに達すると予測されています。

スペインの医薬品物流におけるコールドチェーンセグメントの成長速度は?

コールドチェーン物流は2026年〜2031年にCAGR 5.22%で拡大すると予測されており、常温フローより速い成長率です。

最も収益の勢いを増しているサービスカテゴリーは?

シリアライゼーション検証やコンプライアンス文書などの付加価値サービスはCAGR 5.05%で増加しており、中核輸送を上回っています。

電子処方箋が物流プロバイダーにとって重要な理由は?

全国的なデジタル処方により、フルフィルメントが在宅配達にシフトし、小包量が増加してGDP準拠の最終配送ネットワークへの需要が高まっています。

サステナビリティ目標はフリート投資にどのような影響を与えているか?

スペインの気候変動法は、高い設備投資費用にもかかわらず、事業者を水素および電気冷蔵トラックへと誘導しており、早期採用者を将来の低排出義務に向けてポジショニングしています。

最終更新日: